Tamanho e Participação do Mercado de Maquinário de Tratores Agrícolas da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

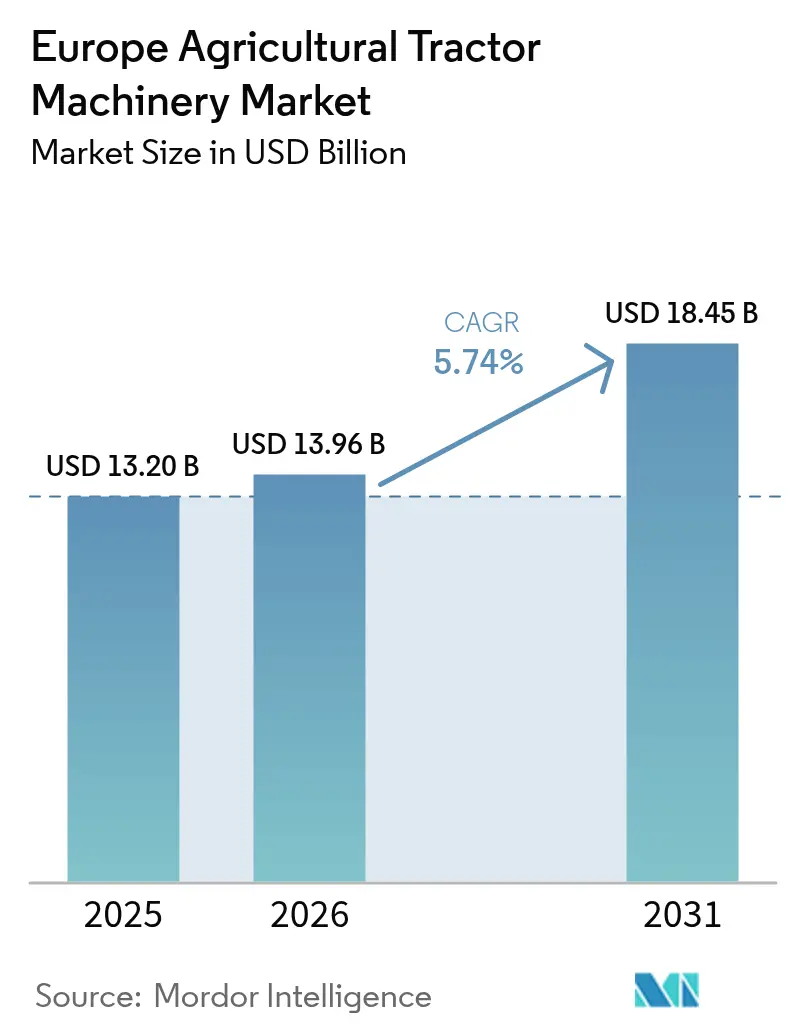

| Tamanho do mercado no ano base (2025) | 13.2 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário de Tratores Agrícolas da Europa pela ���ϲ�����

O tamanho do mercado de maquinário de tratores agrícolas da Europa foi avaliado em USD 13,2 bilhões em 2025 e estima-se que cresça de USD 13,96 bilhões em 2026 para atingir USD 18,45 bilhões até 2031, a um CAGR de 5,74% durante o período de previsão (2026-2031). Os ganhos de demanda decorrem dos eco-esquemas da Política Agrícola Comum da União Europeia que subsidiam hardware de agricultura de precisão, da conformidade com as emissões Nível V que acelera a renovação da frota, e da persistente escassez de mão de obra que impulsiona as fazendas em direção à automação[1]Fonte: Comissão Europeia, "Visão Geral do Eco-Esquema da PAC 2023-27," agriculture.ec.europa.eu. Os fornecedores respondem com implementos motorizados e ricos em sensores que se integram por meio do protocolo ISO 11783 (ISOBUS), enquanto os pilotos de eletrificação criam uma atração paralela por acessórios de baixo consumo compatíveis com tratores elétricos. Ao mesmo tempo, o excesso de estoque dos revendedores desde 2023, a volatilidade dos preços das commodities e as fricções de interoperabilidade em frotas mistas moderam a adoção em segmentos de preço sensível na Europa Central e Oriental. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores deixam espaço para especialistas de nicho que abordam plantio em faixa, roçada sob videira em pomar ou aplicações em estufa.

Principais Conclusões do Relatório

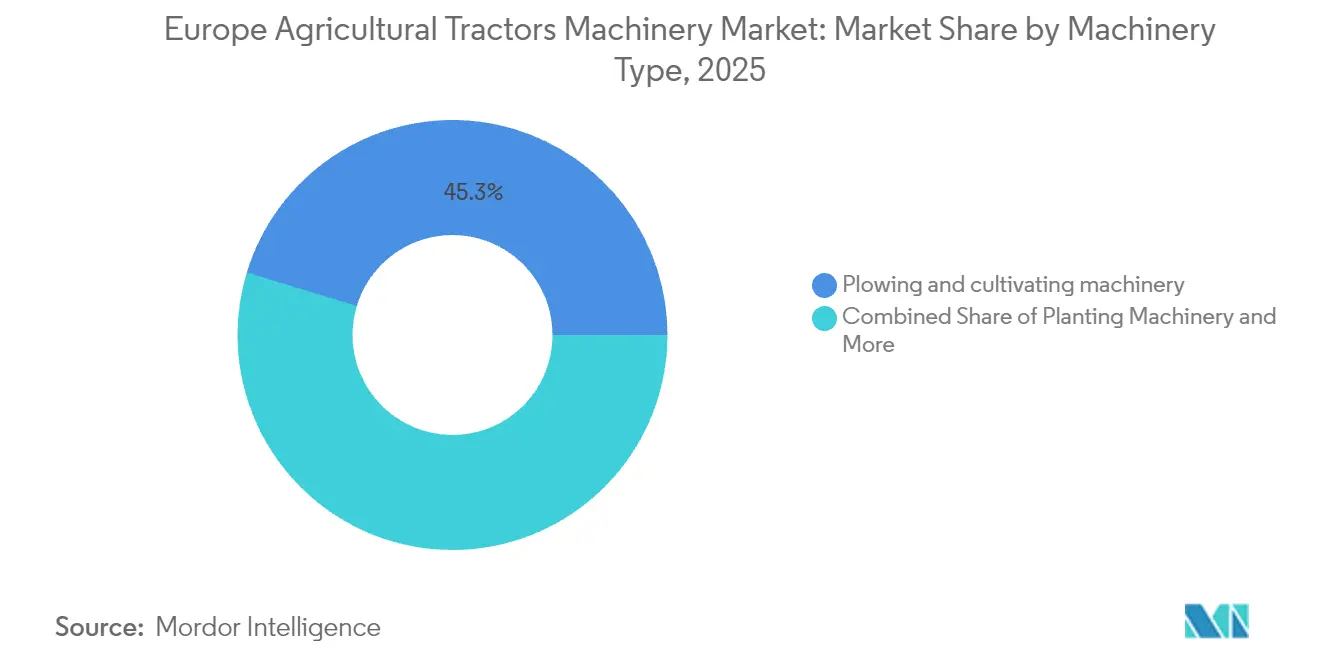

- Por tipo de maquinário, o maquinário de aração e cultivo deteve 45,30% da participação do mercado de maquinário de tratores agrícolas da Europa em 2025, enquanto o maquinário de plantio avança a um CAGR de 7,66% até 2031.

- Por geografia, a Alemanha respondeu por 22,20% da receita regional em 2025, enquanto os Países Baixos têm previsão de registrar o CAGR mais rápido de 7,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário de Tratores Agrícolas da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subsídios de agricultura de precisão no âmbito da Política Agrícola Comum da UE (parcela 2025–2027) | +1.2% | Pan-Europeu, com maior adoção na �������ç��, Alemanha e Países Baixos | ��é�徱�� prazo (2–4 anos) |

| Escassez de mão de obra acelerando a demanda por automação na Europa Ocidental e do Norte | +1.0% | Alemanha, Países Baixos, Dinamarca, Suécia e Reino Unido | Curto prazo (≤ 2 anos) |

| Normas de emissões Nível V impulsionando a retrofit e substituição de implementos eficientes em TDF | +0.9% | UE27 mais Reino Unido, Noruega e Suíça | ��é�徱�� prazo (2–4 anos) |

| Crescimento do cultivo de tráfego controlado impulsionando a demanda por ferramentas de lavoura leves e de grande largura de trabalho | +0.7% | Reino Unido, Alemanha, �������ç�� e Dinamarca | Longo prazo (≥ 4 anos) |

| Aumento na mecanização de vinhedos e pomares em países mediterrâneos | +0.8% | ����á������, Espanha, �������ç�� (regiões sul), Portugal e Grécia | ��é�徱�� prazo (2–4 anos) |

| Ecossistema emergente de tratores elétricos exigindo implementos de baixo consumo e compatíveis com ISOBUS | +0.6% | Países Baixos, Alemanha, Escandinávia, zonas piloto na �������ç�� e ����á������ | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Subsídios de Agricultura de Precisão no Âmbito da Política Agrícola Comum da UE (Parcela 2025–2027)

Os eco-esquemas obrigatórios agora canalizam 25% dos pagamentos diretos para projetos comprovados de eficiência de insumos, incentivando as fazendas a adquirir semeadoras de taxa variável, pulverizadores ISOBUS e sensores de mapeamento de rendimento. �������ç��, Alemanha e �ʴDZ�ô�Ծ��� estão avançando em direção a tais atualizações. A adoção eleva o compartilhamento de dados; a cooperativa Terrena viu 38% dos membros transmitir telemetria de implementos em 2024, estendendo a vida útil dos equipamentos em 15%. Os requisitos de certificação favorecem marcas conformes com a ISO 11783 e excluem fornecedores marginais da elegibilidade para subsídios, consolidando a demanda em torno de alguns poucos grandes ecossistemas de telemática.

Escassez de Mão de Obra Acelerando a Demanda por Automação na Europa Ocidental e do Norte

O emprego agrícola em tempo integral na Alemanha caiu 12% em relação ao ano anterior em 2024. A horticultura nos Países Baixos enfrenta lacunas semelhantes, estimulando a adoção de semeadoras robóticas e pulverizadores guiados por visão computacional. Deere and Company registrou um salto de 47% nos embarques europeus de seu sistema See and Spray durante 2024. Danish Agro implantou 15 unidades autônomas de roçadora-condicionadora que reduziram os custos de mão de obra na colheita de feno em 30%, operando dia e noite. O mercado de maquinário de tratores agrícolas da Europa, portanto, inclina-se para implementos motorizados com autonomia embarcada, ampliando a diferença em relação às ferramentas passivas legadas.

Normas de Emissões Nível V Impulsionando a Retrofit e Substituição de Implementos Eficientes em TDF

A aplicação das normas de máquinas móveis não rodoviárias Nível V em janeiro de 2024 reduz os óxidos de nitrogênio em até 95% em relação ao Nível IV. Os implementos mais antigos carecem dos eletrônicos de detecção de carga necessários para sincronizar com a dosagem de redução catalítica seletiva, empurrando os operadores para modelos mais novos e eficientes em TDF. A plataforma Raven Autonomy da CNH Industrial vincula a carga de tração do implemento ao controle do motor e reduziu o custo de fluido de escape diesel em EUR 4 (USD 4,2) por hectare em testes na Alemanha. Subsídios nacionais de retrofit na ����á������ e Espanha, cobrindo de EUR 8.000 a EUR 15.000 (USD 8.500 a USD 15.900) por enfardadeira ou colheitadeira de forragem, encurtam o ciclo de substituição em frotas de alta potência.

Crescimento do Cultivo de Tráfego Controlado Impulsionando a Demanda por Ferramentas de Lavoura Leves e de Grande Largura de Trabalho

O cultivo de tráfego controlado confina as trilhas das rodas e reduz a compactação do solo em 70%[2]Fonte: Universidade de Cranfield, "Benefícios do Cultivo de Tráfego Controlado 2024," cranfield.ac.uk. A adoção no Reino Unido atingiu 18% dos hectares aráveis em 2024, auxiliada por subsídios de GBP 58 (USD 73) por hectare. Os fabricantes respondem com dentes de fibra de carbono e cultivadores dobráveis de 12 metros. O TopDown TD 600 da Väderstad mantém uniformidade de profundidade de 8 centímetros em terrenos ondulados e aumentou a emergência de cevada de primavera em 9% em testes na Dinamarca. As grandes propriedades realizam retornos rápidos, enquanto as pequenas fazendas lutam para financiar o investimento de capital.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Excesso de estoque dos revendedores desde 2023 suprimindo novos pedidos até 2026 | -0.8% | Alemanha, �������ç��, Reino Unido e Benelux | Curto prazo (≤ 2 anos) |

| Alto custo de capital para implementos inteligentes em pequenas propriedades fragmentadas no Leste Europeu | -0.6% | �ʴDZ�ô�Ծ���, Romênia, Hungria, Bulgária e países bálticos | ��é�徱�� prazo (2–4 anos) |

| Normas complexas de interoperabilidade (ISOBUS, TIM) retardando a adoção entre fazendas de médio porte | -0.5% | Pan-Europeu, agudo em operações com frotas mistas | ��é�徱�� prazo (2–4 anos) |

| Volatilidade dos preços das commodities reduzindo o fluxo de caixa dos agricultores para equipamentos discricionários | -0.7% | Regiões aráveis: �ʴDZ�ô�Ծ���, Romênia, �������ç�� (Beauce) e Alemanha (Saxônia) | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Excesso de Estoque dos Revendedores Acumulado Desde 2023 Suprimindo Novos Pedidos até 2026

Os revendedores europeus mantinham 9,2 meses de oferta de implementos no início de 2024, em comparação com os normais 5,5 meses. A BayWa registrou EUR 340 milhões (USD 360 milhões) em estoque não vendido de lavoura e semeadura, e então reduziu os planos de compras de 2025 em 22%. O distribuidor francês InVivo igualmente reduziu os novos pedidos em 18% e passou a reformar ativos usados. Os fabricantes estenderam os prazos de pagamento para 180 dias e ofereceram consignação, mas a pressão sobre as margens ainda desencoraja os revendedores de estocar modelos incrementais, retardando o crescimento de curto prazo no mercado de maquinário de tratores agrícolas da Europa.

Alto Custo de Capital para Implementos Inteligentes em Pequenas Propriedades Fragmentadas no Leste Europeu

O tamanho médio das fazendas é de 11,2 hectares na �ʴDZ�ô�Ծ���, 3,9 hectares na Romênia e 6,1 hectares na Bulgária[3]Fonte: Eurostat, "Censo Agrícola 2024," ec.europa.eu/eurostat. Uma semeadora de precisão GPS de EUR 55.000 (USD 58.000) equivale a quase cinco vezes a renda anual mediana de uma fazenda arável polonesa, estendendo o retorno do investimento além dos horizontes normais de planejamento. A Romênia alocou orçamentos para subsídios de maquinário compartilhado, mas viu menos de 30% de adesão devido a obstáculos de cofinanciamento. A fragmentação, portanto, bifurca o mercado de maquinário de tratores agrícolas da Europa em um núcleo de alta tecnologia e uma periferia de baixo investimento.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Maquinário de Plantio Supera o Maquinário de Aração e Cultivo

As ferramentas de maquinário de aração e cultivo garantiram 45,30% da receita de 2025 no mercado de maquinário de tratores agrícolas da Europa. O maquinário de plantio, auxiliado pelos mandatos de tráfego controlado e pelos algoritmos de taxa variável em tempo real, crescerá a um CAGR de 7,66% até 2031. A cooperativa francesa Axéréal documentou uma redução de 12% no custo de sementes por hectare após a implantação do controle de seção GPS em 85.000 hectares.

O maquinário de plantio captura a expansão mais rápida porque os pagamentos dos eco-esquemas recompensam especificamente as reduções no desperdício de sementes. A semeadora elétrica Azurit da Lemken é vendida com um prêmio de 28%, mas retorna o investimento em três safras em fazendas acima de 500 hectares. O maquinário de feno e forragem continua a servir as pastagens do continente, mas depende de rebanhos leiteiros e bovinos estáveis. Outros implementos especializados permanecem fragmentados. O segmento ilustra como as regras de subsídios e a capacidade de dados deslocam os lucros em direção a máquinas motorizadas e definidas por software dentro do maior mercado de maquinário de tratores agrícolas da Europa.

Análise Geográfica

A Alemanha respondeu por 22,20% da receita regional em 2025, mas o crescimento moderado está previsto para o futuro. A conformidade com o Nível V impulsionou um aumento de 14% nas vendas de enfardadeiras eficientes em TDF durante 2024, no entanto EUR 340 milhões (USD 360 milhões) em estoque dos revendedores mantém os pedidos subdimensionados até 2026. A �������ç�� garante alocações de eco-esquemas todos os anos, o que impulsiona as compras de semeadoras de precisão e pulverizadores. A volatilidade do preço do trigo amortece os gastos discricionários, embora os subsídios e os seguros atenuem o impacto.

A taxa de crescimento prevista para a ����á������ depende de ferramentas para vinhedos que economizam mão de obra no Piemonte, Vêneto e Toscana, onde os custos de trabalho manual superam EUR 1.200 (USD 1.270) por hectare. Os embarques da cultivadora sob videira da Maschio Gaspardo validam essa tendência. A Espanha busca movimentos paralelos na Andaluzia e Catalunha por meio de um subsídio que reembolsa 40% dos gastos com equipamentos. O Reino Unido registrou uma queda de 6% nas vendas em 2024, pois as fazendas se adaptaram aos novos pagamentos por serviços ambientais, embora os subsídios de GBP 58 (USD 73) por hectare para o cultivo de tráfego controlado tenham apoiado a demanda por cultivadores leves.

Os Países Baixos registrarão o CAGR mais rápido da região, de 7,98%. Os tratores elétricos a bateria operam em densos complexos de estufas, e as normas de eficiência de nitrogênio forçam a rápida implantação de aplicadores de fertilizantes de taxa variável. A Europa Central cresce de forma mais modesta porque a fragmentação das fazendas aumenta os períodos de retorno do investimento, no entanto as grandes propriedades no oeste da �ʴDZ�ô�Ծ��� e na República Tcheca implantam implementos de ponta. A Escandinávia lidera os pilotos de autonomia, destacados pela implantação de roçadoras autônomas da Danish Agro, enquanto os Bálcãs e os países bálticos continuam a ficar para trás. Essas disparidades revelam como o mercado de maquinário de tratores agrícolas da Europa se divide tanto ao longo de linhas tecnológicas quanto de poder de compra.

Panorama Competitivo

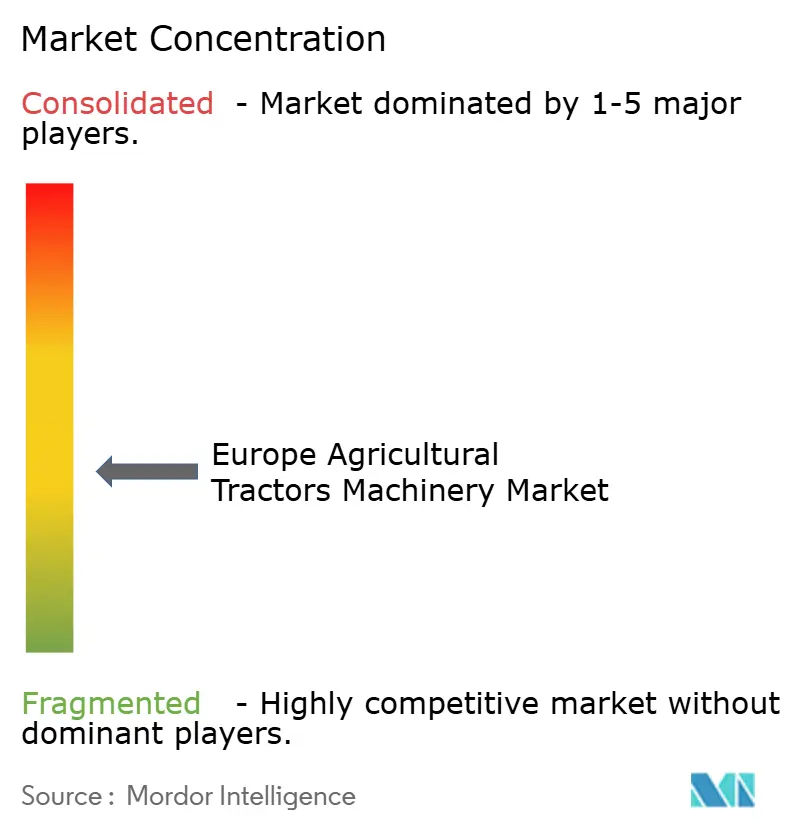

Os cinco principais fornecedores, Deere & Company, CNH Industrial, AGCO Corporation, Kuhn Group e Lemken, detêm coletivamente uma percentagem modesta da receita de 2025, colocando o mercado de maquinário de tratores agrícolas da Europa em um estado moderadamente concentrado. O sistema de visão computacional See and Spray da Deere elevou a precisão dos herbicidas e impulsionou os embarques europeus em 47% em 2024. A plataforma Raven Autonomy da CNH Industrial vincula a carga de tração do implemento aos controles do trator e reduz os gastos com fluido de escape diesel em EUR 4 (USD 4,2) por hectare.

As lacunas de interoperabilidade persistem, com 38% dos implementos supostamente compatíveis com ISOBUS falhando em testes entre marcas. Abaixo do nível superior, Väderstad, Pöttinger, Amazone, Kverneland Group, Horsch e Maschio Gaspardo conquistam participação em nichos específicos. O TopDown TD 600 da Väderstad melhorou a emergência de cevada de primavera em nove por cento em testes na Dinamarca e garantiu pedidos de grandes propriedades. A semeadora Aerosem da Pöttinger tem como alvo os compradores de tratores elétricos com 22% menos consumo, enquanto Amazone e Kverneland Group promovem kits de retrofit que adicionam controle de tarefas ISOBUS a semeadoras legadas.

A startup francesa Ekylibre captou recursos para escalar uma plataforma de gestão agrícola de código aberto que agrega dados de qualquer implemento ISO 11783, e a Deere adquiriu uma participação minoritária para fortalecer seu ecossistema. Os movimentos estratégicos mostram que os fornecedores que combinam inovação proprietária com padrões abertos conquistam confiança em frotas de marcas mistas dentro do mercado de maquinário de tratores agrícolas da Europa.

Líderes do Setor de Maquinário de Tratores Agrícolas da Europa

CNH Industrial N.V.

AGCO Corporation

Kuhn Group

Lemken GmbH & Co. KG

Deere & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Horsch apresentou seu mais recente maquinário de cultivo e semeadura na Europa, destacando inovações para eficiência e precisão na agricultura moderna. O lançamento ressalta o papel da Europa como um polo de tecnologia agrícola avançada, com potenciais benefícios de spillover global.

- Setembro de 2025: A Case IH lançou o trator Farmall A com 110 CV na Europa, expandindo sua popular linha. O novo modelo enfatiza potência, versatilidade e eficiência para atender às necessidades dos agricultores europeus modernos.

- Abril de 2025: New Holland e MASCHIO GASPARDO anunciaram uma nova cooperação na Europa para distribuir e fornecer implementos de preparo de solo, como roçadoras, roçadoras-condicionadoras, ancinhadores e rastelos rotativos. A parceria também co-desenvolverá produtos futuros, com a MASCHIO GASPARDO liderando os esforços de engenharia para entregar soluções inovadoras e focadas no cliente para feno e forragem.

Escopo do Relatório do Mercado de Maquinário de Tratores Agrícolas da Europa

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outro Maquinário de Aração e Cultivo | |

| Maquinário de Plantio | Semeadoras |

| Plantadoras | |

| Distribuidoras | |

| Outro Maquinário de Plantio | |

| Maquinário de Feno e Forragem | Roçadoras e Condicionadoras |

| Enfardadeiras | |

| Outro Maquinário de Feno e Forragem | |

| Pulverizadores | |

| Outros Tipos |

| Alemanha |

| �������� |

| ��������� |

| Reino Unido |

| Espanha |

| Países Baixos |

| �ʴDZ�ô�Ծ��� |

| Restante da Europa |

| Por Tipo de Maquinário | Maquinário de Aração e Cultivo | Arados |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outro Maquinário de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Outro Maquinário de Plantio | ||

| Maquinário de Feno e Forragem | Roçadoras e Condicionadoras | |

| Enfardadeiras | ||

| Outro Maquinário de Feno e Forragem | ||

| Pulverizadores | ||

| Outros Tipos | ||

| Por País | Alemanha | |

| �������� | ||

| ��������� | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 do mercado de maquinário de tratores agrícolas da Europa?

O mercado é avaliado em USD 13,96 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

Prevê-se um crescimento a um CAGR de 5,74%, atingindo USD 18,45 bilhões até 2031.

Qual tipo de maquinário está se expandindo mais rapidamente?

O maquinário de plantio está crescendo a um CAGR de 7,66% até 2031.

Por que os Países Baixos são o mercado nacional de crescimento mais rápido?

Os densos complexos de estufas, o cofinanciamento de 50% para implementos de precisão e a adoção antecipada de tratores elétricos impulsionam um CAGR previsto de 7,98%.

Página atualizada pela última vez em: