Tamanho e Participação do Mercado Europeu de Imóveis Residenciais de Luxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

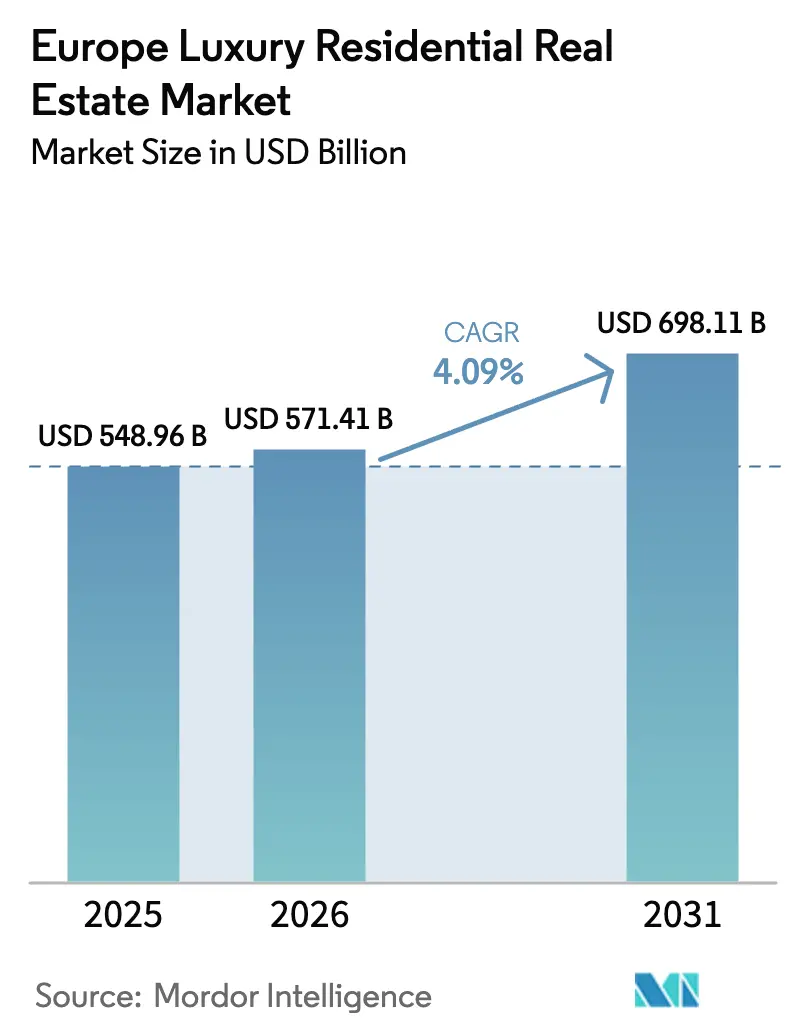

| Tamanho do mercado no ano base (2025) | 548.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 571.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 698.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Imóveis Residenciais de Luxo por ���ϲ�����

O tamanho do Mercado Europeu de Imóveis Residenciais de Luxo foi avaliado em USD 548,96 bilhões em 2025 e estima-se que cresça de USD 571,41 bilhões em 2026 para atingir USD 698,11 bilhões até 2031, a um CAGR de 4,09% durante o período de previsão (2026-2031).

A demanda está sendo remodelada pela migração transfronteiriça de riqueza, pela oferta historicamente restrita em localizações prime e por uma revisão dos códigos de construção que direciona capital para reformas com eficiência energética. Indivíduos de alto patrimônio líquido (HNWIs) com recursos em caixa dominam agora as faixas ultra-prime, enquanto os custos de financiamento mais elevados desaceleraram as operações alavancadas, especialmente no segmento de luxo intermediário. A escassez de terrenos prontos para construção dentro de distritos históricos está elevando os preços por metro quadrado e inclinando os compradores em direção a imóveis prontos para morar ou reformados que já atendem aos novos patamares de eficiência. Grandes pipelines de residências de marca na Espanha e em Portugal ampliam as opções, mas não compensam totalmente a desaceleração nos lançamentos de novos empreendimentos em Londres e Paris, de modo que as avaliações de revenda continuam subindo.

Principais Conclusões do Relatório

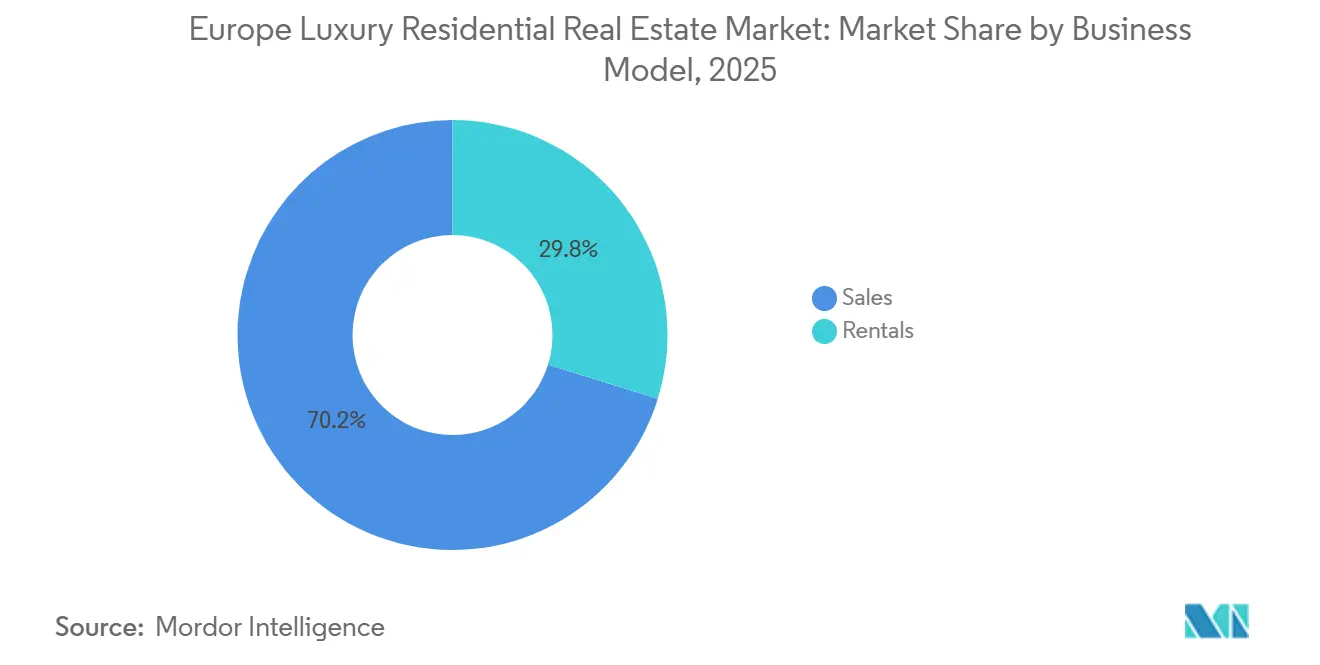

- Por modelo de negócio, o canal de vendas controlou 70,2% da participação do mercado europeu de imóveis residenciais de luxo em 2025; os aluguéis, no entanto, têm previsão de expansão a um CAGR de 4,68% até 2031.

- Por tipo de imóvel, apartamentos e condomínios lideraram com 59,1% do tamanho do mercado europeu de imóveis residenciais de luxo em 2025, enquanto vilas e casas térreas têm projeção de crescimento mais rápido, a um CAGR de 4,87% até 2031.

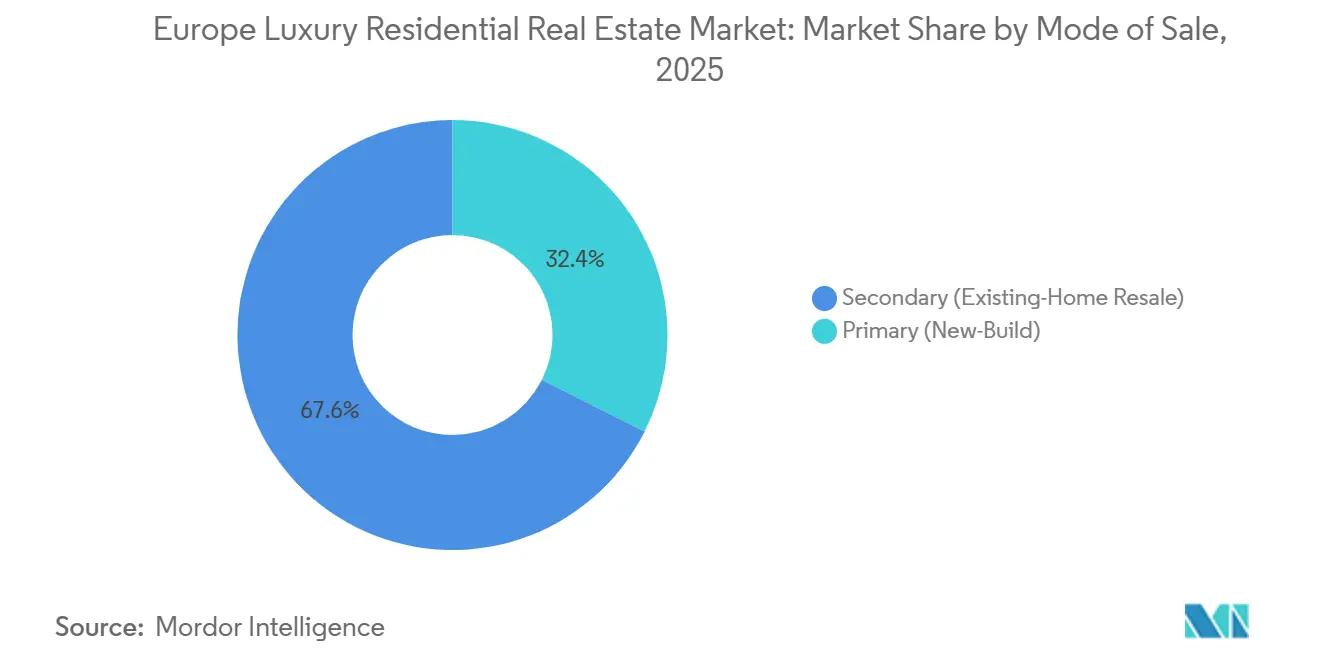

- Por modalidade de venda, os imóveis de revenda capturaram 67,6% das transações em 2025; o segmento de imóveis novos em construção deve registrar um CAGR de 4,59% entre 2026 e 2031.

- Por país, o Reino Unido respondeu por 23,4% do mercado em 2025, enquanto a Espanha deve ser o mercado nacional de crescimento mais rápido, com um CAGR de 5,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Imóveis Residenciais de Luxo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A migração de riqueza e a demanda por segunda residência estão sustentando a absorção residencial em cidades prime e resorts | +1.2% | Espanha, Portugal, Itália, França, Grécia | Médio prazo (2-4 anos) |

| A oferta prime limitada e os rígidos controles de desenvolvimento estão sustentando o poder de precificação impulsionado pela escassez | +0.9% | Reino Unido, França, Itália | Longo prazo (≥ 4 anos) |

| O crescimento em residências de marca e projetos orientados por comodidades está expandindo os pipelines de desenvolvimento de alto padrão | +0.8% | Espanha, Portugal, França | Médio prazo (2-4 anos) |

| As melhorias de sustentabilidade e as classificações energéticas estão influenciando a preferência dos compradores por ativos de luxo modernizados | +0.7% | Zonas de conformidade em toda a UE | Médio prazo (2-4 anos) |

| A preferência por residências reformadas prontas para morar está aumentando a demanda por serviços de reforma premium | +0.6% | França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Migração de Riqueza e Demanda por Segunda Residência Sustentando a Absorção Residencial em Cidades Prime e Resorts

Os fluxos líquidos de milionários para Portugal, Espanha e Grécia estão redirecionando capital global para os corredores de resorts mediterrâneos. Aproximadamente 45% das transações prime espanholas em 2025 envolveram compradores não residentes que pagaram entre USD 5 milhões e USD 50 milhões por vilas em Marbella, uma faixa que ainda parece atrativa em comparação com os preços de Londres ou Mônaco. A Henley & Partners estimou que Portugal recebeu cerca de 1.400 novos HNWIs em 2025, confirmando o status do país como porta de entrada europeia para famílias latino-americanas e norte-americanas. A Grécia registrou USD 2,75 bilhões em investimentos de não residentes em 2024, um salto anual de 28,9%, e mais de 85% dessas operações tiveram como alvo segundas residências em ilhas ou no litoral. O regime de imposto fixo da Itália atraiu apenas 5.000 candidatos à residência eletiva desde o lançamento, demonstrando que a infraestrutura de estilo de vida importa mais do que os incentivos anunciados. Em conjunto, esses fluxos sustentam uma absorção resiliente tanto nos mercados de pied-à-terre urbanos quanto nos enclaves de vilas em resorts[1]Henley & Partners, "Relatório de Migração de Riqueza Privada 2025," henleyglobal.com .

Oferta Prime Limitada e Rígidos Controles de Desenvolvimento Sustentando o Poder de Precificação Impulsionado pela Escassez

A atividade de novos empreendimentos em Londres caiu para apenas 3.990 inícios de obras nos 12 meses até março de 2025, à medida que a fila de aprovações do Gateway 2 da Lei de Segurança de Construção se alongou, desestimulando os incorporadores de projetos de grande altura. Paris enfrenta restrições paralelas, onde as proteções ao patrimônio histórico limitam as alterações de fachadas, empurrando os compradores em direção a apartamentos existentes da era Haussmann, apesar dos custos de reforma mais elevados. O preço médio de venda em Mônaco atingiu USD 51.967 por m² em 2024, com adições de oferta mínimas e três quartos das transações superando USD 10 milhões. No Reino Unido, uma regra obrigatória de escada dupla para edifícios acima de 18 metros adicionou um custo estimado de USD 1,8 bilhão em construção extra, tornando muitos projetos prime inviáveis. Esses gargalos combinados consolidam a escassez e transferem valor para os proprietários de imóveis legados em conformidade[2]Governo do Reino Unido, "Orientações da Lei de Segurança de Construção," gov.uk .

Crescimento em Residências de Marca e Projetos Orientados por Comodidades Expandindo os Pipelines de Desenvolvimento de Alto Padrão

A Espanha e Portugal abrigavam 47 projetos de residências de marca — cerca de 2.400 unidades — em meados de 2025, com preços aproximadamente 30% acima de imóveis comparáveis sem marca. A Knight Frank prevê que os projetos de marca globais superem 1.000 até 2030, com a Europa reivindicando 13% do total. Comodidades que vão desde serviços de concierge estilo hotel até propriedade fracionada atraem UHNWIs que valorizam a gestão pronta para uso e a potencial renda de aluguel. Um projeto de EUR 200 milhões em Marbella anunciado em janeiro de 2026 demonstra o impulso regional e o apetite de capital do Oriente Médio. Embora esses pipelines sustentem o crescimento do mercado primário, eles não compensam totalmente a desaceleração em Londres, de modo que a escassez nas cidades centrais persiste.

Melhorias de Sustentabilidade e Classificações Energéticas Influenciando a Preferência dos Compradores por Ativos de Luxo Modernizados

A Diretiva de Desempenho Energético dos Edifícios (EPBD) revisada da UE obriga os estados-membros a elevar os 15% de imóveis com pior desempenho para a classificação EPC E até 2030 e a eliminar gradualmente as caldeiras a combustível fóssil até 2040. As estimativas de construção indicam que os padrões de edifícios de emissão zero elevam os custos dos projetos em 8%-12%, afastando os incorporadores menores do mercado. A Itália, onde 60% do parque habitacional é anterior a 1970, enfrenta uma das curvas de conformidade mais íngremes, mas vendedores com visão de futuro já reformam vilas para EPC A ou B e obtêm prêmios de preço de até 20% no Lago de Como e na Toscana. A França vincula as condições hipotecárias às classificações EPC, incentivando os proprietários a reformar antecipadamente para garantir margens de crédito mais baixas. O Reino Unido cancelou seu mandato de EPC C para aluguéis em outubro de 2025, economizando dinheiro para os proprietários, mas deixando os inquilinos livres para exigir imóveis com menor consumo de energia, uma incompatibilidade que pode bifurcar os aluguéis futuros[3]Comissão Europeia, "Revisão da Diretiva de Desempenho Energético dos Edifícios," europa.eu .

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os custos de financiamento mais elevados estão reduzindo a atividade de compradores alavancados nos mercados prime | -0.6% | Reino Unido, Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Mudanças nas regulamentações fiscais, de residência e de propriedade estão aumentando o atrito nas transações para compradores estrangeiros | -0.5% | Reino Unido, Espanha, Portugal | Médio prazo (2-4 anos) |

| Restrições rígidas de planejamento e patrimônio histórico estão limitando a nova oferta e prolongando os prazos dos projetos | -0.4% | Reino Unido, França, Itália | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Custos de Financiamento Mais Elevados Reduzem a Atividade de Compradores Alavancados nos Mercados Prime

O Banco Central Europeu (BCE) cortou as taxas de política monetária oito vezes durante 2025, mas os custos das hipotecas prime permanecem aproximadamente o dobro dos níveis de 2020, mantendo os compradores financiados por dívida à margem. A Alemanha registrou USD 4,5 bilhões em transações residenciais no primeiro semestre de 2025, contra USD 9 bilhões no primeiro semestre de 2022, com a maioria dos investidores pagando à vista para contornar a pressão dos juros. A Itália viu a emissão de hipotecas crescer 32,8% no primeiro trimestre de 2025, mas 70% desses empréstimos atenderam segmentos intermediários em vez de ultra-prime, um sinal de que os compradores do topo preferem capital próprio. Em Londres, as transações com índices de financiamento acima de 50% caíram para menos de 20% do volume de 2025, ante 35% em 2019. O elevado serviço da dívida, portanto, limita o potencial de alta para a demanda alavancada até que os spreads de taxa se normalizem.

Mudanças nas Regulamentações Fiscais, de Residência e de Propriedade Aumentando o Atrito nas Transações para Compradores Estrangeiros

O Reino Unido aboliu seu status fiscal de "não domiciliado" em abril de 2025, provocando um êxodo estimado de 16.500 milionários e deprimindo as consultas no prime central de Londres em cerca de um terço. A Espanha propôs uma sobretaxa de 100% sobre aquisições de imóveis por não membros da UE em 2025; embora ainda em debate, a proposta reduziu o interesse de novos compradores em 20%-30%, segundo pesquisas com corretores. A revisão do Visto Dourado de Portugal em 2024 removeu as aquisições de imóveis como opção qualificadora, reduzindo as candidaturas ao programa em 60% em 2025. A Grécia congelou novos alvarás de construção em Mykonos até 2030, canalizando a demanda para vilas existentes escassas e limitando os pipelines de oferta. Essas oscilações de política injetam incerteza e prolongam os prazos de decisão para compradores internacionais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Os Aluguéis Crescem Mais Rápido à Medida que a Flexibilidade Supera a Propriedade

As vendas representaram 70,2% do volume de negócios de 2025, sublinhando o domínio tradicional da propriedade escriturada no mercado europeu de imóveis residenciais de luxo. Em centros principais como Londres, os aluguéis semanais em bairros prime centrais têm média de USD 1.300-6.500, enquanto Paris aluga apartamentos de luxo por USD 5.300-21.200 por mês, atraindo executivos corporativos, estudantes internacionais e famílias expatriadas. Os aluguéis de vilas de verão na Côte d'Azur podem superar USD 212.000 por semana nos eventos de pico, e os chalés alpinos suíços em St. Moritz chegam a comandar até USD 159.000 por semana de esqui, refletindo a demanda por estadias curtas e ricas em experiências.

O segmento de aluguel tem previsão de crescimento a um CAGR de 4,68% de 2026 a 2031, mais rápido do que o CAGR de 3,85% projetado para as vendas, à medida que as famílias adotam estilos de vida com múltiplas residências sem imobilizar capital próprio. Os pacotes de realocação corporativa migraram para contratos de arrendamento flexíveis, e os consultores de patrimônio recomendam cada vez mais o aluguel enquanto se aguarda a clareza sobre a residência fiscal pós-Brexit. À medida que as corretoras percebem taxas recorrentes mais elevadas provenientes de locações, muitas migram para modelos híbridos, integrando serviços de concierge e gestão de imóveis para ampliar as margens e prolongar os ciclos de vida dos clientes no mercado europeu de imóveis residenciais de luxo.

Por Tipo de Imóvel: Vilas Superam Apartamentos pelo Prêmio de Privacidade

Apartamentos e condomínios retiveram 59,1% da receita de 2025, um testemunho dos densos centros urbanos de Londres, Paris, Milão e Berlim. No entanto, vilas e casas térreas devem registrar a expansão mais rápida, a um CAGR de 4,87% até 2031, à medida que os compradores pós-pandemia valorizam jardins, piscinas e privacidade em condomínios fechados. Na Espanha, os imóveis listados na Golden Mile em Marbella variam de USD 5 milhões a USD 50 milhões, enquanto as vilas de Cap Ferrat na Côte d'Azur francesa frequentemente ultrapassam USD 100 milhões, atraindo family offices do Oriente Médio e empreendedores de tecnologia dos EUA.

Embora a habitação vertical domine as capitais, os resorts de vilas de marca estão borrando as fronteiras entre residencial e hotelaria ao combinar comodidades estilo hotel e programas de aluguel com títulos de propriedade plena. Esse modelo híbrido oferece aos UHNWIs uso pessoal mais potencial de rendimento, e os preços médios de lançamento estão 30% acima dos concorrentes sem marca, reforçando a direção premium do tamanho do mercado europeu de imóveis residenciais de luxo no nível de segmento.

Por Modalidade de Venda: O Domínio da Revenda Reflete os Gargalos na Oferta de Imóveis Novos em Construção

As revendas de imóveis existentes representaram 67,6% das transações de 2025, ilustrando como os atrasos no planejamento prendem os compradores ao estoque estabelecido. Os lançamentos de novos empreendimentos em Londres caíram 77% em relação ao pico de 2015, mantendo os apartamentos secundários em Mayfair e Kensington em oferta escassa e aumentando a tensão nos lances. Na Espanha, 60%-70% das operações em Marbella envolveram revendas porque os compradores pós-COVID preferiram bairros consolidados, enquanto os compradores parisienses valorizam a arquitetura Haussmann que a maioria das novas torres não consegue igualar.

O estoque primário (imóveis novos em construção) ainda deve registrar um CAGR de 4,59% de 2026 a 2031, graças em grande parte às residências de marca afiliadas a hotéis na Espanha e em Portugal. Mais de 1.200 dessas unidades estão previstas para a Espanha até 2027, e a Knight Frank contabiliza um pipeline global que supera 1.000 projetos até 2030. No entanto, os elevados custos de construção vinculados à conformidade com o EPC e às normas de segurança significam que a maior parte da oferta incremental permanece concentrada nos mercados de lazer, em vez dos centros históricos das cidades, perpetuando o prêmio de revenda no mercado europeu de imóveis residenciais de luxo.

Análise Geográfica

O Reino Unido capturou 23,4% do valor de 2025, ancorado pelos distritos londrinos onde os apartamentos de revenda em Knightsbridge ou Mayfair são negociados a USD 2.600-6.500 por pé quadrado. A abolição do status fiscal de não domiciliado em 2025 empurrou um estimado de 16.500 milionários para o exterior, suavizando a demanda offshore, mas os inícios de novos empreendimentos também despencaram — queda de 77% desde 2015 — de modo que a oferta restrita continua a sustentar os preços. As aprovações do Gateway 2 sob a Lei de Segurança de Construção levam em média 26 meses, contra 17 meses em 2015, e os custos de conformidade adicionam aproximadamente USD 1,8 bilhão em todo o país, desestimulando torres especulativas em zonas prime.

A Alemanha e a França continuam dominadas por blocos de apartamentos de padrão institucional em Berlim, Munique e Paris. A Alemanha registrou USD 4,5 bilhões em transações no primeiro semestre de 2025 e espera USD 8,1 bilhões para o ano, enquanto os aluguéis de novos imóveis subiram cerca de 8% em termos anuais, confirmando a oferta reprimida. A França prevê quase 940.000 transações em 2026, com valores prime em Paris próximos a USD 10.150 por m², e as operações ultra-luxo acima de USD 5 milhões saltaram 24% em termos anuais. Lyon, Nice e Saint-Tropez também registram atividade sólida, impulsionadas por compradores domésticos de segunda residência e norte-americanos aproveitando o dólar forte.

A Espanha tem projeção de crescimento mais rápido, a um CAGR de 5,05% até 2031, graças a um aumento de compradores latino-americanos e do norte da Europa em busca de ativos de estilo de vida mediterrâneo. Os preços prime em Madri subiram 6,4% nos 12 meses até junho de 2025, e os compradores estrangeiros representam agora cerca de 45% das escrituras de luxo. Um impulso paralelo eleva Portugal, que liderou a UE no crescimento de preços em 2025, com 16,3% em termos anuais; os imóveis no Algarve tiveram média de USD 3.675 por m², e os penthouses de novos empreendimentos em Lisboa alcançaram até USD 12.720 por m². Grécia, Mônaco e pontos emergentes na Europa Oriental, como Bucareste, completam o mosaico regional, cada um beneficiando-se de fatores de demanda de nicho que vão desde alternativas ao Visto Dourado até atividade recorde de atracação de super-iates.

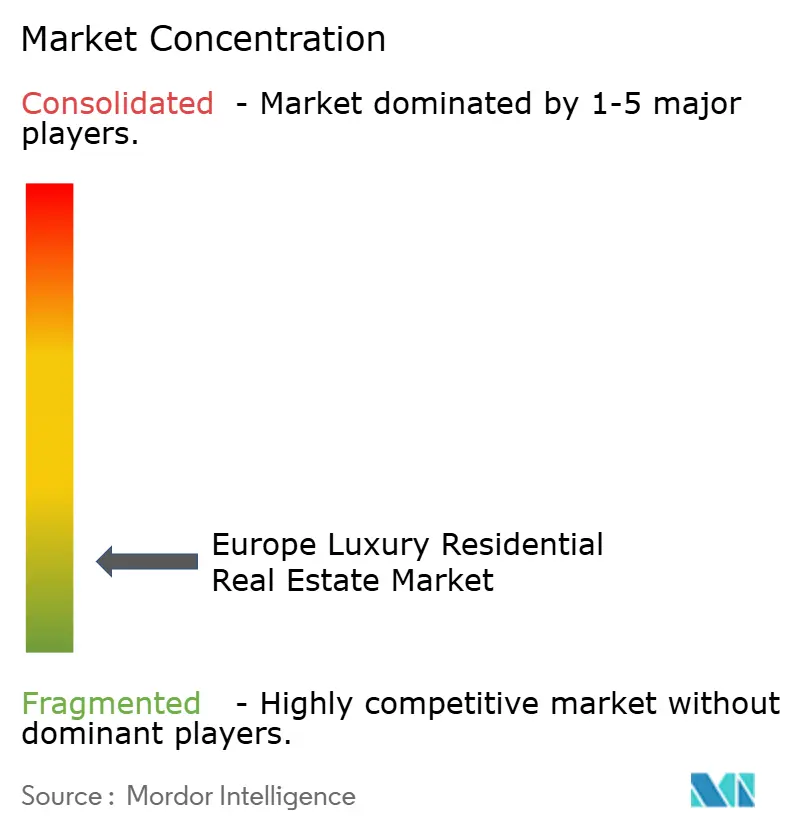

Cenário Competitivo

Sotheby's International Realty, Knight Frank, Savills, CBRE, Engel & Völkers, Barnes International Realty, John Taylor e Christie's International Real Estate encabeçam um campo em que nenhuma corretora isolada controla sequer 10% do volume ultra-prime da Europa. O mercado europeu de imóveis residenciais de luxo, portanto, permanece orientado por relacionamentos e fragmentado localmente. Agências boutique concluem até 50% das transações acima de USD 10 milhões na Côte d'Azur ou na Toscana porque a captação confidencial e a intermediação fora do mercado superam o alcance da publicidade global.

As respostas estratégicas centram-se em plataformas digitais, parcerias com residências de marca e expansão geográfica. A Sotheby's lançou seu portal "Extraordinary Living" em outubro de 2025, utilizando pontuações de correspondência por inteligência artificial (IA) e visitas virtuais a imóveis para encurtar os ciclos de visualização. A Savills reforçou sua presença em Lisboa por meio de uma aquisição em fevereiro de 2026 para capturar o aumento das residências de marca em Portugal, enquanto a Knight Frank abriu um hub em Dubai em 2024 para canalizar capital do Golfo para a Espanha e a França. A Engel & Völkers introduziu um motor de avaliação baseado em IA em dezembro de 2025 que processa comparáveis e dados macroeconômicos em segundos, equipando seus 16.000 consultores com orientação de precificação em tempo real.

A diversificação de produtos também está em andamento. A aquisição de 12 blocos parisienses pela CBRE em 2024 os converteu em aluguéis de luxo voltados para corporações globais, sinalizando o interesse institucional em renda residencial prime estável. A Coldwell Banker Global Luxury lançou um curso de certificação transfronteiriço em setembro de 2025 para que os agentes possam lidar com a devida diligência fiscal, de visto e de ativos patrimoniais, elevando a qualidade do serviço. A Christie's renovou sua parceria entre arte e imóveis em novembro de 2025, integrando leilões de belas-artes ao marketing imobiliário, uma combinação atraente para colecionadores que tratam as residências como portfólios de estilo de vida.

Líderes do Setor Europeu de Imóveis Residenciais de Luxo

Mansion Global

Propriétés Le Figaro

Sotheby's International Realty Affiliates LLC

John Taylor

Barnes International Realty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Savills adquiriu uma corretora boutique em Lisboa, adicionando especialistas no Algarve e em Comporta para aprofundar a cobertura ibérica.

- Janeiro de 2026: A Knight Frank fez parceria com um family office de Dubai para codesenvolver um projeto de residências de marca de USD 212 milhões em Marbella com opções de propriedade fracionada.

- Outubro de 2025: A Sotheby's International Realty apresentou seu ecossistema digital habilitado por IA "Extraordinary Living" para clientes UHNWIs.

- Agosto de 2025: A CBRE adquiriu 12 edifícios prime em Paris por USD 150 milhões, convertendo-os em aluguéis de luxo com rendimentos-alvo de 3,5%-4,5%.

Escopo do Relatório do Mercado Europeu de Imóveis Residenciais de Luxo

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de imóveis residenciais de luxo em 2031?

A previsão é de que atinja USD 698,11 bilhões até 2031, refletindo um CAGR de 4,09% a partir de 2026.

Qual país deve crescer mais rapidamente até 2031?

A Espanha está posicionada para a expansão mais rápida, com um CAGR de 5,05%, à medida que a demanda por estilo de vida e as residências de marca se aceleram.

Por que os aluguéis estão crescendo mais rápido do que as vendas no segmento de luxo?

As realocações corporativas e os UHNWIs que mantêm múltiplas residências preferem contratos de arrendamento flexíveis, impulsionando um CAGR de 4,68% para aluguéis contra 3,85% para vendas.

Como as regulamentações de energia estão afetando os valores dos imóveis de luxo?

Os imóveis atualizados para classificações EPC A ou B podem comandar prêmios de até 20%, enquanto os imóveis com classificação G em Paris são vendidos com descontos de 12%.

Quais movimentos estratégicos as corretoras estão adotando para se manter competitivas?

As principais empresas implantam ferramentas de avaliação por IA, expandem-se para a Península Ibérica e fazem parcerias em projetos de residências de marca para garantir pipelines de maior margem.

Página atualizada pela última vez em: