Tamanho e Participação do Mercado de Escritórios Flexíveis na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

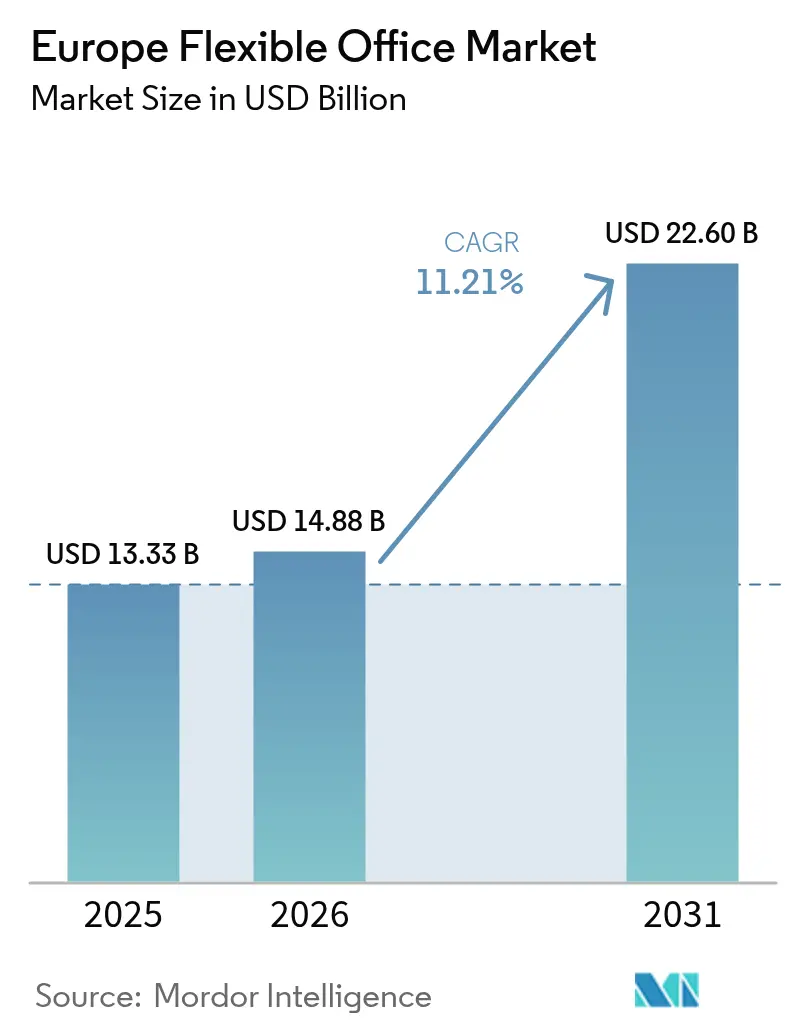

| Tamanho do mercado no ano base (2025) | 13.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escritórios Flexíveis na Europa por ���ϲ�����

O tamanho do mercado de escritórios flexíveis na Europa está projetado em USD 13,33 bilhões em 2025, USD 14,88 bilhões em 2026, e deve atingir USD 22,60 bilhões até 2031, crescendo a um CAGR de 11,21% de 2026 a 2031. A reavaliação do ano-base, que agora captura o inventário de escritórios com serviços anteriormente não rastreado, bem como as mesas flex incorporadas nas sedes corporativas, produziu a acentuada variação entre 2025 e 2026, alinhando os relatórios europeus com as normas de contabilidade de arrendamento IFRS 16 norte-americanas[1]Eurostat Serviço Estatístico, "Inflação dos Custos de Construção na Europa," ec.europa.eu. As políticas de trabalho híbrido que exigem três a quatro dias no escritório por semana, juntamente com a crescente demanda por edifícios de Categoria A com certificação ESG, criaram uma base resiliente para os ocupantes que encaram o espaço flex como um componente essencial do portfólio, e não como capacidade de reserva. A análise de ocupação habilitada por IA e a conectividade privada 5G estão elevando a receita por estação de trabalho e reduzindo as barreiras de entrada para operadores independentes. Enquanto isso, os empréstimos vinculados à sustentabilidade estão canalizando capital para projetos de retrofit, expandindo a oferta de alta qualidade e mantendo a vacância de ativos premium estruturalmente baixa.

Principais Conclusões do Relatório

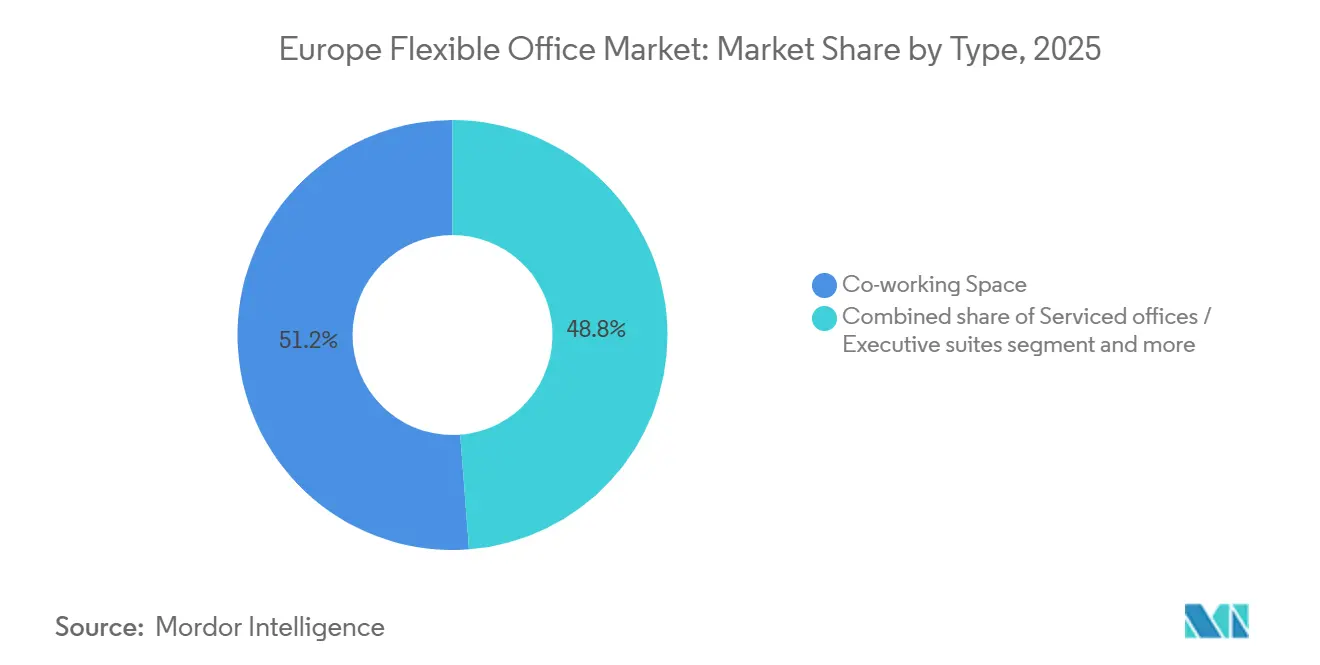

- Por tipo, os espaços de coworking lideraram com 51,22% de participação na receita em 2025, enquanto os escritórios com serviços e suítes executivas têm previsão de expansão a um CAGR de 12,1% até 2031.

- Por setor, a tecnologia da informação e os serviços habilitados por TI capturaram 32,11% da participação do mercado de escritórios flexíveis na Europa em 2025; serviços bancários, financeiros e de seguros tem projeção de crescimento mais rápido, a um CAGR de 11,98% até 2031.

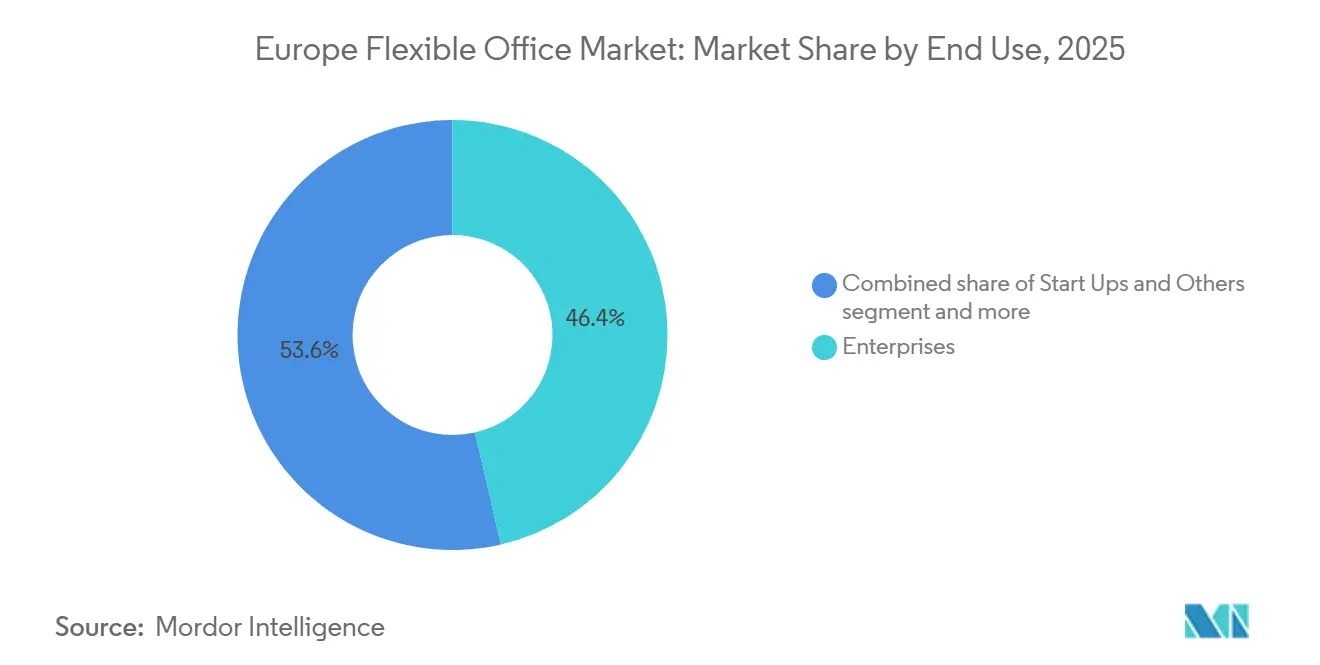

- Por uso final, as empresas responderam por 46,4% da demanda em 2025, enquanto os freelancers devem crescer a um CAGR de 12,55% entre 2026 e 2031.

- Por geografia, o Reino Unido contribuiu com 26,8% da receita de 2025, mas a Alemanha está posicionada para registrar o maior crescimento nacional, a um CAGR de 13,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Escritórios Flexíveis na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para qualidade superior em direção a escritórios flex de Categoria A com conformidade ESG | +2.1% | Reino Unido, Alemanha, �������ç��, Região Nórdica | Longo prazo (≥4 anos) |

| Políticas obrigatórias de 3 a 4 dias no escritório sustentam a demanda por espaço flex híbrido | +1.8% | Reino Unido, Alemanha, �������ç��, Benelux | Médio prazo (2-4 anos) |

| Descarbonização corporativa e Taxonomia da UE aceleram hubs flex em retrofit | +1.5% | UE-27, notadamente Alemanha, �������ç��, Países Baixos | Longo prazo (≥4 anos) |

| Empréstimos vinculados a critérios verdes desbloqueiam o refinanciamento de ativos em dificuldades para espaços flex | +1.2% | Reino Unido, �������ç��, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Análise de ocupação baseada em IA eleva a receita por estação de trabalho | +0.9% | Reino Unido, Alemanha, mercados nórdicos | Curto prazo (≤2 anos) |

| Implantação de host neutro 5G privado reduz barreiras de TI para escritórios flex satélites | +0.7% | Alemanha, Reino Unido, �������ç��, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Migração para Qualidade Superior em Direção a Escritórios Flex de Categoria A com Conformidade ESG

Os ocupantes estão migrando para edifícios que oferecem desempenho ambiental verificável, ampliando o prêmio de aluguel para espaços certificados para 15–20% acima do estoque secundário em 2025. As regras da Diretiva de Relatórios de Sustentabilidade Corporativa da UE obrigam a divulgação das emissões de Escopo 3 provenientes de imóveis arrendados, tornando os espaços não certificados um passivo reputacional. Operadores como IWG e The Office Group publicam métricas detalhadas de intensidade de carbono e assumiram compromissos de neutralidade de carbono em todo o portfólio. Por sua vez, os proprietários preferem parcerias de compartilhamento de receita com marcas flex que ajudam a mitigar o risco de ativos obsoletos. Essa migração para qualidade superior ancora a resiliência de preços para os principais hubs flex, mesmo enquanto os incentivos proliferam em edifícios de categoria inferior.

Políticas Obrigatórias de 3 a 4 Dias no Escritório Sustentam a Demanda por Espaço Flex Híbrido

Os maiores empregadores da Europa converteram os horários híbridos temporários em políticas permanentes. A Vodafone exige oito dias de escritório por mês, o Banco Central Europeu prorrogou seu modelo híbrido até 2027, e a Microsoft mantém uma regra de três dias para funcionários regionais[2]Vodafone Group, "Política de Trabalho Híbrido," vodafone.com. Como a presença diária permanece imprevisível, as empresas se protegem firmando adesões plurianuais que garantem capacidade de transbordamento, assegurando ocupação estável para os operadores. Reversões de política, como a ordem de retorno em tempo integral da Stellantis em 2024, ressaltam a volatilidade, reforçando o espaço flex como seguro contra mudanças de mandato. Mesmo com reduções no quadro de pessoal de tecnologia, as proporções de mesas por funcionário estão aumentando, sustentando o crescimento da receita. Essa mudança estrutural explica por que o mercado de escritórios flexíveis na Europa continua se expandindo apesar das demissões cíclicas.

Descarbonização Corporativa e Taxonomia da UE Aceleram Hubs Flex em Retrofit

A Diretiva de Desempenho Energético de Edifícios revisada exige que todo o estoque não residencial atinja pelo menos a classe E do Certificado de Desempenho Energético até 2030 e a classe D até 2033, forçando retrofits energéticos profundos em toda a Europa. Os operadores flex assinam contratos de arrendamento de longo prazo em escritórios secundários com desconto, utilizam recursos de dívida verde para financiar as reformas e reabrem como hubs com conformidade ESG. A HB Reavis obteve USD 134 milhões em financiamento verde em 2024, enquanto a Oxford Properties refinanciou USD 198 milhões vinculados a reduções graduais de intensidade de carbono. Os retrofits tanto prolongam a vida útil dos ativos quanto desbloqueiam prêmios de aluguel, produzindo um mercado de duas velocidades que favorece os proprietários com capital e conhecimento técnico. Combinada com os compromissos de descarbonização dos inquilinos, a regulamentação garante demanda de longo prazo por oferta flex em conformidade.

Empréstimos Vinculados a Critérios Verdes Desbloqueiam o Refinanciamento de Ativos em Dificuldades para Espaços Flex

Os instrumentos vinculados à sustentabilidade reduzem os custos de captação para projetos de retrofit. Barings, Ardian e AXA IM organizaram coletivamente mais de USD 627 milhões em financiamento verde para conversões em Manchester, Madri e Paris durante 2024. As margens dos empréstimos caem quando os edifícios atingem marcos de certificação, alinhando credores e tomadores. A dívida mais barata permite que os operadores subscrevam reposicionamentos agressivos, introduzindo oferta de alta qualidade em submercados com vacância de dois dígitos. Como os recursos refinanciam proprietários em dificuldades, o mecanismo também mitiga o risco sistêmico nas carteiras de empréstimos bancários. À medida que o refinanciamento convencional permanece caro, o canal de dívida verde continuará acelerando as conversões flex em todo o setor de escritórios flexíveis na Europa.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e de sistemas mecânicos e elétricos corroem as margens dos operadores | –1.4% | Reino Unido, Alemanha, �������ç��, mercados nórdicos | Curto prazo (≤2 anos) |

| Escritórios secundários vagos subcotam os aluguéis flex com incentivos | –1.1% | Espanha, ����á������, mercados periféricos da UE | Médio prazo (2-4 anos) |

| O escrutínio de privacidade da NIS2 / GDPR atrasa a adoção por grandes empresas de marcas menores | –0.8% | UE-27, notadamente Alemanha, �������ç��, Países Baixos | Médio prazo (2-4 anos) |

| Lacunas de IVA transfronteiriço inflacionam o custo total de propriedade para ocupantes em múltiplos países | –0.6% | Em toda a UE | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Instalação e de Sistemas Mecânicos e Elétricos Corroem as Margens dos Operadores

A inflação dos custos de construção foi de 8–12% ao ano em 2024–2025, elevando os gastos com instalações premium para USD 870–1.305 por m². Controles avançados de HVAC, iluminação LED e sensores de edifícios inteligentes exigidos pela conformidade com a Taxonomia da UE acrescentam outros 15–20% aos orçamentos. Como os novos locais frequentemente levam 18–24 meses para atingir o ponto de equilíbrio, os operadores com restrições de capital correm o risco de queima de caixa prolongada. As marcas menores que não dispõem de acordos de compra em volume ou engenharia interna são as mais expostas, empurrando-as para nichos de freelancers de menor valor e para longe dos contratos empresariais.

Escritórios Secundários Vagos Subcotam os Aluguéis Flex com Incentivos

A vacância de escritórios no estoque secundário da Europa supera 12% em muitas cidades, levando os proprietários a oferecer períodos de isenção de aluguel de 12 a 18 meses e generosas concessões para melhorias dos inquilinos. Para necessidades acima de 50 mesas, os contratos de arrendamento convencionais podem ser 20–30% mais baratos do que as adesões a espaços de coworking, uma vez capitalizados os incentivos. Os operadores flex devem aceitar menor utilização ou apostar em edifícios prime com certificação ESG, onde a concorrência entre proprietários é reduzida. A pressão sobre os preços limita a diversificação geográfica e restringe a demanda endereçável em mercados sensíveis a custos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Suítes com Serviços Ganham Espaço com a Demanda por Privacidade

Os espaços de coworking capturaram 51,22% da receita do mercado de escritórios flexíveis na Europa em 2025, evidenciando seu apelo para freelancers e agências criativas que valorizam a colaboração. Os escritórios com serviços e suítes executivas, no entanto, têm previsão de crescimento a um CAGR de 12,1% até 2031, superando a expansão geral do tamanho do mercado de escritórios flexíveis na Europa, à medida que bancos e consultorias priorizam a segurança de dados. A ascensão do segmento de escritórios com serviços reflete a pressão de conformidade com a NIS2; layouts fechados com HVAC dedicado, acesso com fechadura e racks de servidores privados comandam prêmios de preço de 30–40%[3]. Os operadores respondem com produtos híbridos que combinam suítes privadas e lounges compartilhados, equilibrando confidencialidade com senso de comunidade.

A contínua migração para qualidade superior fortalece a demanda por suítes com serviços. A IWG, por exemplo, pré-arrendou 250.000 m² de novos espaços com certificação ESG na Alemanha, �������ç�� e Espanha no âmbito de uma aliança de 2025 com a Allianz Real Estate. Enquanto isso, os sistemas de instalação modular reduzem os prazos de construção para oito semanas, diminuindo os ciclos de capital e mitigando os riscos de expansão. A participação do coworking permanece grande, mas está diminuindo gradualmente à medida que os ocupantes empresariais reformulam a composição da participação do mercado de escritórios flexíveis na Europa em favor de formatos que priorizam a privacidade.

Por Setor: BFSI Supera a Trajetória de Crescimento de TI

A tecnologia da informação e os serviços habilitados por TI responderam por 32,11% da demanda em 2025, refletindo a adoção antecipada do trabalho remoto pelo setor de tecnologia e sua concentração em Londres, Berlim e Estocolmo. No entanto, as demissões na Meta e na Amazon, que reduziram suas pegadas de escritório na Europa em 2024–2025, moderam o crescimento. Os serviços bancários, financeiros e de seguros têm projeção de expansão a um CAGR de 11,98% até 2031, o ritmo mais rápido entre os setores, à medida que as regras de Basileia III tornam a ocupação fora do balanço patrimonial atraente. Salas de projetos seguras e garantias de residência de dados alinham as características dos escritórios com serviços às necessidades de conformidade do setor de BFSI, elevando a contribuição do segmento para o tamanho do mercado de escritórios flexíveis na Europa.

As empresas de consultoria e serviços profissionais mantêm crescimento estável de um dígito médio, utilizando hubs flex para equipes de clientes em cidades secundárias. As startups de ciências da vida se localizam próximas a clusters de biotecnologia, como Cambridge e Basileia, demandando escritórios adjacentes a laboratórios úmidos que poucos operadores conseguem fornecer, abrindo assim oportunidades de nicho. No geral, a diversificação setorial isola o setor de escritórios flexíveis na Europa contra quedas em um único segmento e sustenta a absorção contínua ao longo dos ciclos.

Por Uso Final: Freelancers Aceleram com Maior Rapidez

As empresas representaram 46,4% da demanda por uso final em 2025, beneficiando-se de descontos por volume e reserva prioritária para os dias de pico. No entanto, os freelancers devem crescer a um CAGR de 12,55% entre 2026 e 2031, impulsionados pelas reformas fiscais para auto-empreendedores da �������ç�� em 2024 e pelo esquema de pensão portátil da Alemanha. Essas políticas reduzem o risco financeiro para os independentes, incentivando-os a trocar os escritórios domésticos por mesas profissionais. Os operadores atendem a esse público com passes de menor compromisso, eventos comunitários e pacotes com preços acessíveis.

As startups e organizações sem fins lucrativos formam o grupo residual, crescendo aproximadamente no mesmo ritmo do mercado geral de escritórios flexíveis na Europa. As scale-ups valorizam a ocupação com baixo consumo de capital, que poupa patrimônio para o desenvolvimento de produtos, enquanto as organizações sem fins lucrativos apreciam a capacidade de escalar mesas rapidamente para ciclos de financiamento de projetos. Essa bifurcação obriga os operadores a segmentar suas ofertas: a Regus atende às necessidades empresariais, enquanto a Spaces tem como alvo os freelancers, ilustrando a estratificação de marcas dentro dos portfólios.

Análise Geográfica

A Alemanha tem previsão de registrar um CAGR de 13,01% até 2031, a taxa mais rápida entre os principais mercados europeus. Os incentivos federais para o Mittelstand e as reformas de zoneamento em Berlim e Munique reduziram os prazos de licenciamento para conversões para nove meses, acelerando a oferta de hubs flex de Categoria A. Programas robustos de aprendizagem alimentam mão de obra qualificada em centros de P&D, gerando demanda por salas de projeto de curta duração que se adequam à economia flex. As regras contábeis classificam as adesões como contratos de serviço, conferindo aos diretores financeiros flexibilidade no balanço patrimonial e reforçando a adoção entre os exportadores do setor manufatureiro que operam cada vez mais em modelos hub-and-spoke.

O Reino Unido manteve uma participação de 26,8% em 2025, ancorada pela concentração de serviços financeiros e jurídicos em Londres. O atrito na cadeia de suprimentos decorrente do Brexit elevou os custos de instalação em aproximadamente 10–15%, levando os ocupantes a cidades regionais como Manchester e Edimburgo, onde o custo por mesa é até 50% menor. A IFRS 16 ainda trata as adesões com prazo inferior a 12 meses como despesas operacionais, preservando o apelo fora do balanço patrimonial para usuários corporativos. À medida que o capital de empréstimos verdes inunda os projetos de retrofit, os ativos londrinos de alta especificação sustentam preços premium, enquanto o estoque secundário enfrenta pressões persistentes de vacância.

�������ç��, Espanha, ����á������ e o restante da Europa completam o panorama regional. Paris e Lyon dominam a oferta francesa; a simplificação tributária para freelancers deve impulsionar a demanda por adesões em formatos menores. A recuperação da Espanha se concentra em Madri e Barcelona, auxiliada pela terceirização nearshore que valoriza os pools de talentos bilíngues. A ����á������ permanece fragmentada, mas está se beneficiando de melhorias na infraestrutura de fibra óptica e incentivos para startups em Milão e Turim. Os mercados nórdicos comandam aluguéis premium para espaços com certificação ESG, enquanto a Europa Central e Oriental oferece arbitragem de custos, mas enfrenta lacunas de infraestrutura. Os mandatos de retrofit em toda a UE sincronizam as melhorias de oferta, elevando o desempenho energético e a sustentabilidade como critérios decisivos para os inquilinos.

Cenário Competitivo

Os clientes empresariais gravitam em torno de marcas que oferecem credenciais ISO 27001 e acordos de nível de serviço unificados entre fronteiras, elevando os custos de mudança e concentrando a demanda no topo. A parceria da IWG com a Allianz Real Estate em 2025 adicionará 250.000 m² de espaço, todos visando a certificação BREEAM Excellent, consolidando ainda mais sua vantagem competitiva no segmento empresarial.

As manobras estratégicas enfatizam a flexibilidade do balanço patrimonial. A WeWork eliminou USD 4 bilhões em dívidas em sua reestruturação de 2025, saiu de 170 locais com desempenho abaixo do esperado e garantiu USD 450 milhões para atualizações tecnológicas, permitindo-lhe refocalizar nos hubs europeus de alta margem. The Office Group captou USD 253 milhões da Blackstone no final de 2024 para financiar retrofits alinhados a critérios ESG e integrar análises proprietárias de ocupação, sinalizando o apetite dos investidores por operadores habilitados por tecnologia.

Tecnologia e parcerias estão emergindo como diferenciais. Os operadores implantam análises de IA para precificar mesas dinamicamente e fazem parcerias com operadoras de telecomunicações para 5G privado, como visto no flagship da Huckletree em Paddington, que utiliza a conectividade da BT. A construção modular reduz os prazos de instalação, permitindo que os desafiantes capturem oportunidades em cidades secundárias antes que os incumbentes se mobilizem. Plataformas agregadoras como a Deskpass ameaçam comoditizar a oferta de mesas, pressionando as marcas a aprofundar os pacotes de serviços — programas de bem-estar, eventos selecionados e gestão de instalações orientada por dados — para preservar o poder de precificação.

Líderes do Setor de Escritórios Flexíveis na Europa

Regus Group Companies

WeWork

The Office Group

Mindspace

Wojo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Great Portland Estates confirmou que a primeira fase de 28.700 pés quadrados de sua conversão Totalmente Gerenciada na City Tower, Londres EC2, está 100% locada ou sob oferta, garantindo USD 5,3 milhões em aluguel anual e lançando a segunda fase de 19.900 pés quadrados para março de 2026.

- Janeiro de 2026: A IWG fechou acordos para mais de 60.000 pés quadrados de novos espaços no Reino Unido, incluindo inaugurações na Elizabeth House em Bolton e na 39 Fitzroy Square em Londres, para atender à crescente demanda provincial por soluções de trabalho híbrido.

- Outubro de 2025: A Orega assinou um acordo de gestão com a Brookfield Properties para entregar um espaço de trabalho flexível de 23.252 pés quadrados com certificação BREEAM Excellent na CityPoint, Londres EC2, com previsão de abertura na primavera de 2026.

- Outubro de 2025: A operadora sueca Ioffice adquiriu a United Spaces da Castellum, criando o maior grupo de espaços de trabalho flexíveis do país, com 67.500 m² em 20 localizações.

Escopo do Relatório do Mercado de Escritórios Flexíveis na Europa

Um escritório flexível é um espaço de trabalho que oferece aos funcionários diversos locais e formas de trabalhar. Ao contrário dos escritórios tradicionais com posições de mesa fixas e atribuídas, os trabalhadores em um espaço de escritório flexível podem escolher a área do escritório que melhor se adapta ao tipo de trabalho que precisam realizar.

O mercado de escritórios flexíveis europeu é segmentado por tipo (escritórios privados, espaços de coworking e escritórios virtuais), usuário final (TI e telecomunicações, mídia e entretenimento, e varejo e bens de consumo) e geografia (Alemanha, Reino Unido, �������ç�� e Restante da Europa). O relatório oferece tamanho de mercado e previsões em valores (USD) para todos os segmentos acima.

| Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas |

| Outros (Híbrido, Escritório Virtual) |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Alemanha |

| �������� |

| Reino Unido |

| Espanha |

| ��������� |

| Restante da Europa |

| Por Tipo | Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas | |

| Outros (Híbrido, Escritório Virtual) | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por País | Alemanha |

| �������� | |

| Reino Unido | |

| Espanha | |

| ��������� | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de espaços de escritório flexíveis na Europa até 2031?

O mercado tem projeção de atingir USD 22,60 bilhões até 2031, expandindo-se a partir de USD 14,88 bilhões em 2026 a um CAGR de 11,21%.

Qual tipo de produto está crescendo mais rapidamente dentro dos escritórios flexíveis?

Os escritórios com serviços e suítes executivas têm previsão de crescimento a um CAGR de 12,1% até 2031, à medida que bancos e consultorias demandam layouts centrados na privacidade.

Por que a Alemanha é o mercado nacional de crescimento mais rápido?

Os incentivos federais para o Mittelstand, o zoneamento simplificado para conversões e as robustas normas de trabalho híbrido sustentam um CAGR de 13,01% para os escritórios flexíveis alemães.

Como as regras de sustentabilidade estão influenciando o setor?

A Taxonomia da UE e a Diretiva de Desempenho Energético de Edifícios pressionam os proprietários a realizar retrofits no estoque envelhecido, canalizando capital de empréstimos verdes para hubs flex com certificação ESG que obtêm prêmios de aluguel.

Quais tecnologias estão melhorando a economia dos operadores?

A análise de ocupação baseada em IA reduz a perda por vacância em até 15 pontos percentuais, enquanto as fatias de 5G privado oferecem conectividade de nível empresarial sem obras caras de fibra óptica.

Quem detém a maior participação no mercado de escritórios flexíveis europeu?

A IWG permanece líder de mercado e, juntamente com WeWork, The Office Group, Mindspace e Wojo, os cinco principais operadores respondem por aproximadamente 35–40% da receita regional.

Página atualizada pela última vez em: