Tamanho e Participação do Mercado de Aço Bruto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

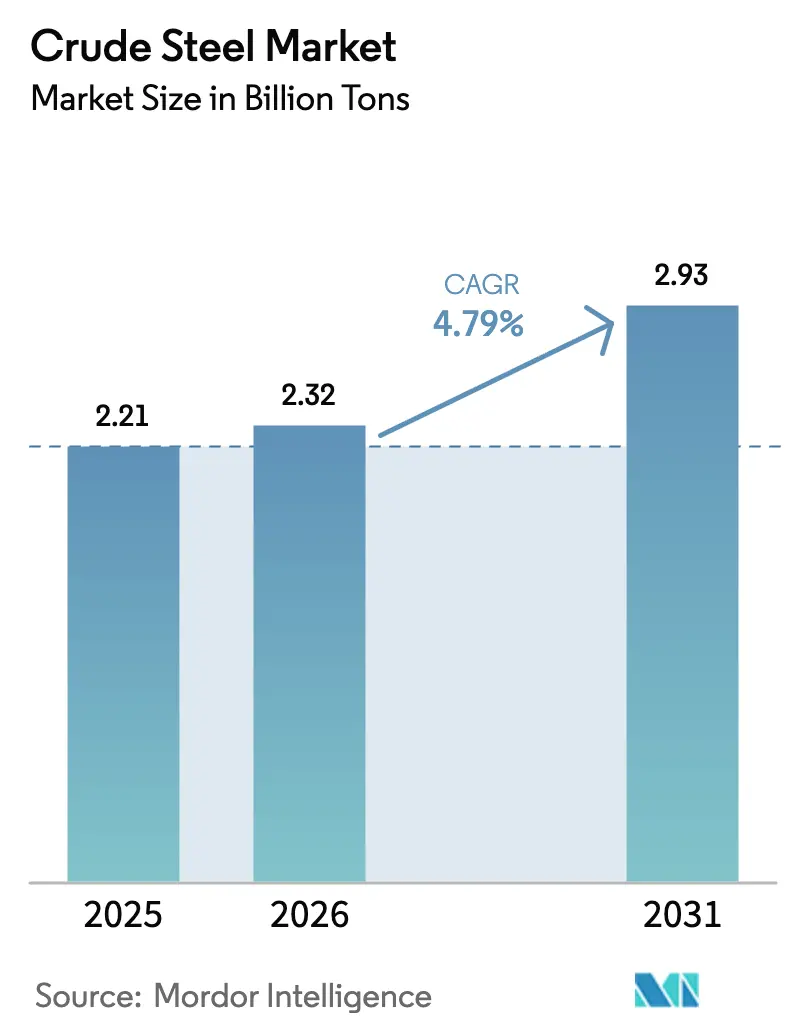

| Volume do Mercado (2026) | 2.32 Bilhões de toneladas |

| Volume do Mercado (2031) | 2.93 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Bruto por ���ϲ�����

O tamanho do mercado de Aço Bruto em 2026 é estimado em 2,32 bilhões de toneladas, crescendo a partir do valor de 2025 de 2,21 bilhões de toneladas, com projeções para 2031 indicando 2,93 bilhões de toneladas, crescendo a um CAGR de 4,79% entre 2026 e 2031. A tecnologia de forno elétrico a arco (EAF) está substituindo progressivamente as rotas de alto-forno/forno básico a oxigênio (BOF) à medida que as metas de descarbonização se intensificam, os sistemas de coleta de sucata amadurecem e a eletricidade renovável se torna mais acessível. A Á������-�ʲ���í�ھ����� concentra a maior parte da demanda por meio de grandes programas de infraestrutura urbana, enquanto a expansão de capacidade da Í�Ի徱�� e os megaprojetos da ASEAN contrabalançam cada vez mais o ciclo imobiliário em desaceleração da China. As tendências de uso final mostram que a infraestrutura pública e a habitação absorvem mais da metade do volume anual, com a eletrificação do transporte, modernizações de maquinário e expansão de energias renováveis adicionando tonelagem incremental. A dinâmica competitiva é moldada por uma onda de investimentos em EAF, projetos-piloto de redução direta baseada em hidrogênio e aquisições de destaque que visam garantir pegadas de produção de baixo carbono em antecipação a tarifas de fronteira de carbono e mandatos de descarbonização dos compradores. Os produtores integrados, portanto, canalizam capital recorde para conversões de fornos, linhas de aço elétrico e soluções de calor de processo para se proteger contra o risco futuro de ativos obsoletos e a incerteza sobre o prêmio verde.

Principais Conclusões do Relatório

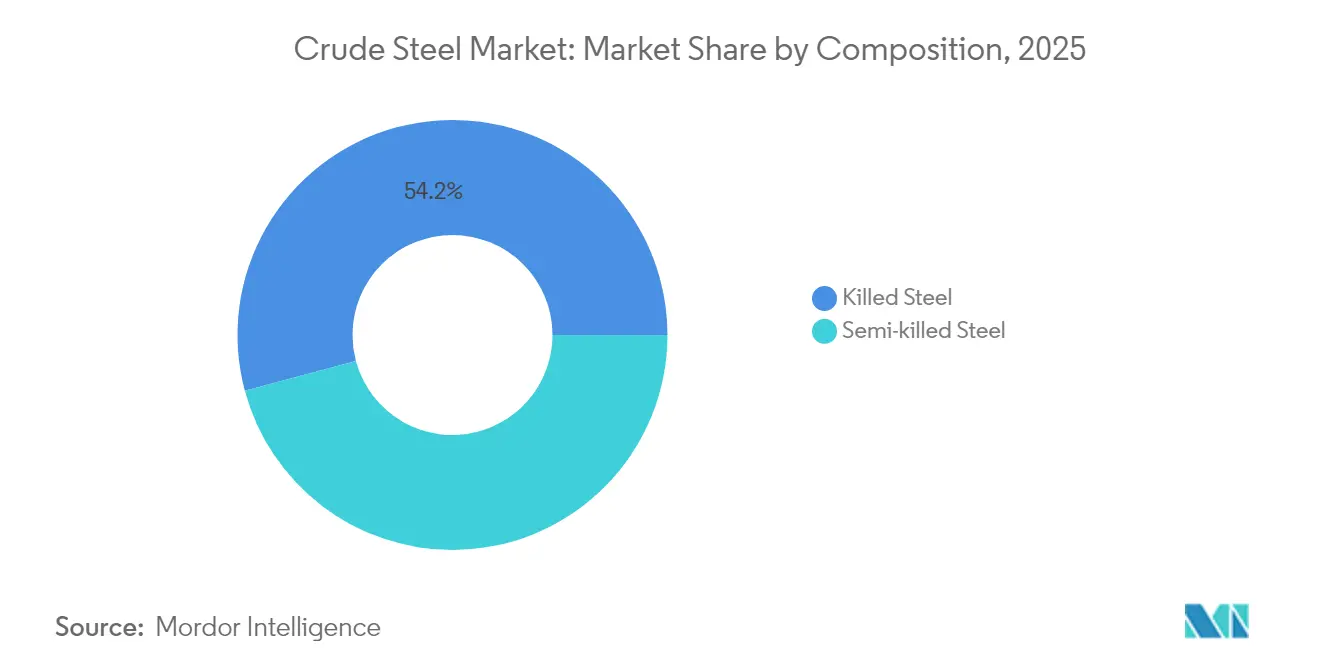

- Por composição, o aço acalmado deteve 54,18% da participação do mercado de Aço Bruto em 2025; os graus semiacalmados têm previsão de expansão a um CAGR de 4,9% até 2031.

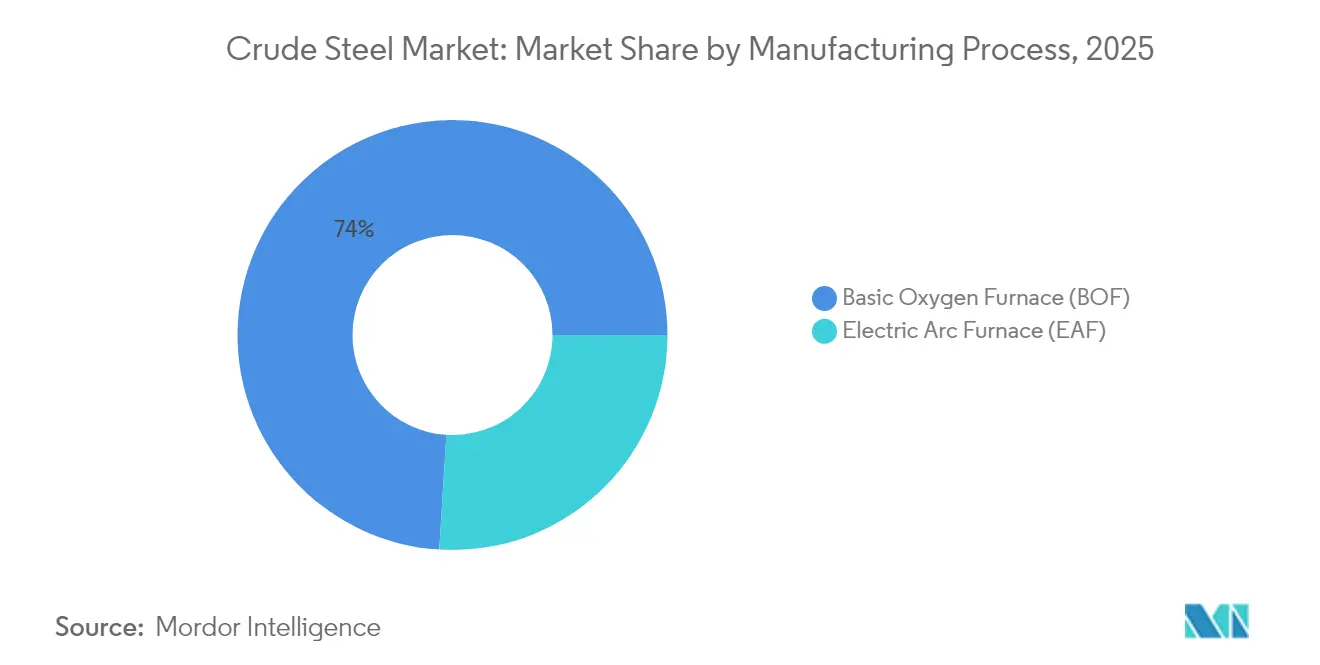

- Por processo de fabricação, o segmento de Forno Básico a Oxigênio (BOF) reteve 74,02% da participação de receita em 2025, enquanto o Forno Elétrico a Arco (EAF) tem projeção de crescimento a um CAGR de 5,03% até 2031.

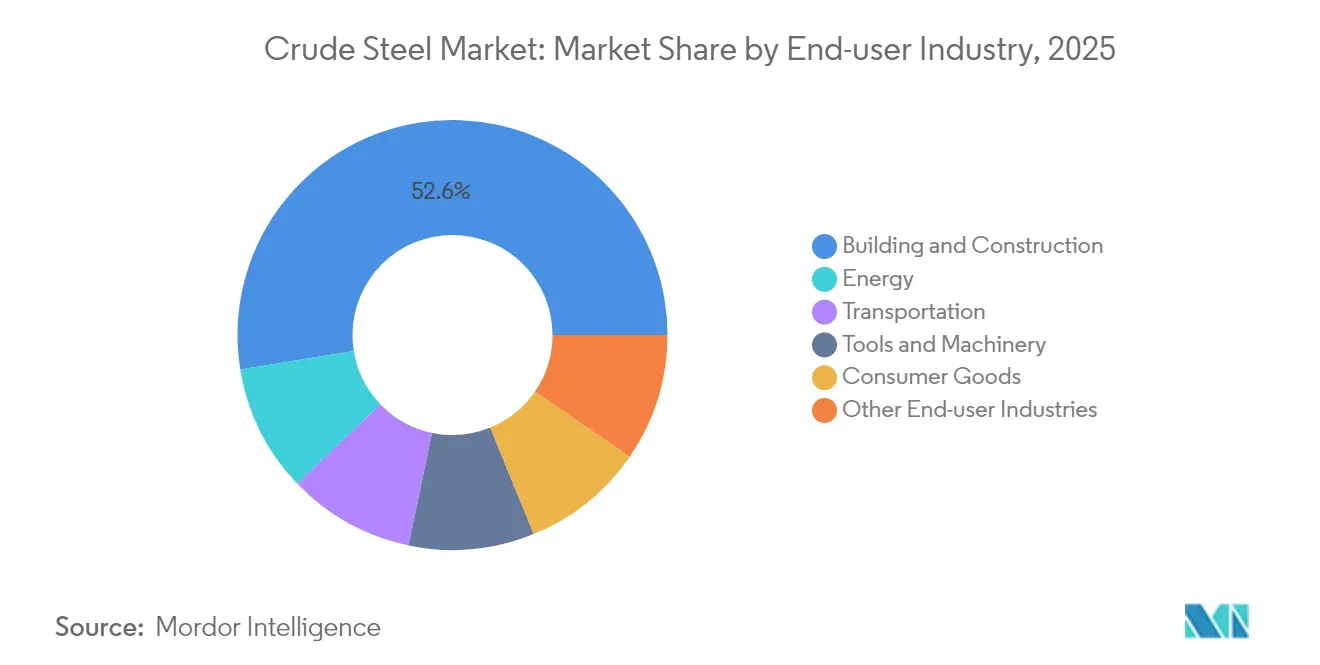

- Por indústria de uso final, construção civil respondeu por 52,56% do tamanho do mercado de Aço Bruto em 2025 e está posicionada para crescer a um CAGR de 4,95% entre 2026 e 2031.

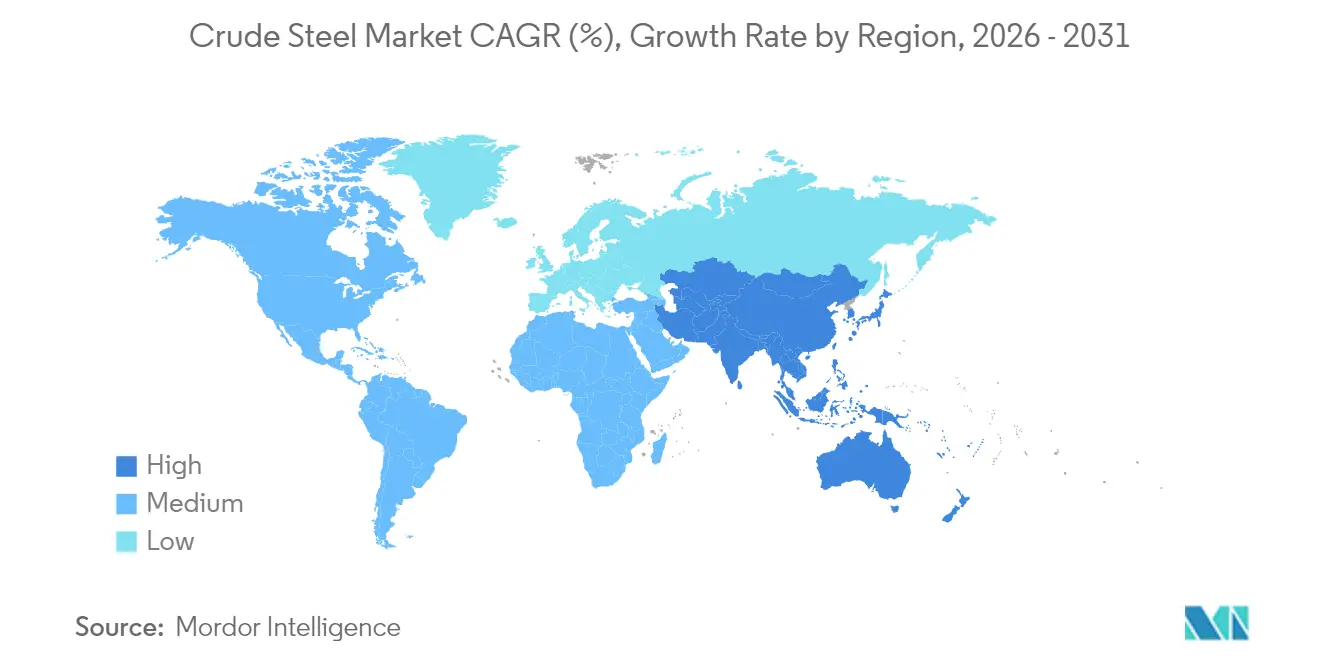

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 73,52% da participação de volume em 2025, com a região avançando a um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aço Bruto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Corrida de Investimentos Vinculada à Descarbonização entre as 20 Maiores Siderúrgicas | +1.7% | Global, com UE e ������ã�� liderando | Longo prazo (≥ 4 anos) |

| Superciclo da Construção na Í�Ի徱�� e na ASEAN até 2030 | +0.8% | Núcleo APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Impulso de Redução de Peso Automotivo Revitalizando o Aço Plano de Valor Agregado | +0.6% | Global, concentrado em polos automotivos | Médio prazo (2-4 anos) |

| Carteiras de Projetos de Hidrogênio Verde Reduzindo o Custo de Energia no Longo Prazo | +0.4% | UE, ������ã��, Austrália, regiões selecionadas dos EUA | Longo prazo (≥ 4 anos) |

| Expansão Acelerada de Pequenos Reatores Modulares para Calor de Processo | +0.3% | América do Norte, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Corrida de Investimentos Vinculada à Descarbonização entre as 20 Maiores Siderúrgicas

Mais de USD 200 bilhões foram reservados para conversões de fornos de baixo carbono, unidades de redução direta baseadas em hidrogênio e linhas de aço elétrico com conclusão prevista antes de 2030[1]ArcelorMittal, "ArcelorMittal construirá Planta de Aço Elétrico no Alabama," arcelormittal.com . A planta de aço elétrico da ArcelorMittal no Alabama, avaliada em USD 1,2 bilhão, e o programa tkH2Steel da thyssenkrupp, com meta de redução de 30% de CO₂ até 2030, destacam o prêmio do pioneirismo. As operações-piloto previstas para o início de 2026 devem validar a paridade de custos com as rotas convencionais assim que os preços da eletricidade renovável convergirem com os das alternativas fósseis. Os pioneiros ganham alavancagem de negociação de preços com compradores do setor automotivo e de eletrodomésticos ansiosos para reduzir as emissões de Escopo 3, enquanto os retardatários correm o risco de ter ativos de alto-forno obsoletos sob tarifas de fronteira de carbono cada vez mais rígidas.

Superciclo da Construção na Í�Ի徱�� e na ASEAN até 2030

A meta da Í�Ի徱�� de aumentar a capacidade instalada de aço bruto para 500 milhões de toneladas até 2047 ancora um boom regional em aço longo e estrutural, sustentado pela produção doméstica de minério de ferro que subiu para 318 milhões de toneladas em 2025. Os megaprojetos paralelos da ASEAN — como a nova capital Nusantara da Indonésia e o Corredor Econômico Oriental da Tailândia — requerem coletivamente mais de 50 milhões de toneladas na década atual. Investidores regionais liderados pela SteelAsia estão implantando PHP 65 bilhões em múltiplas linhas de EAF para encurtar cadeias de suprimentos e capturar fabricação de valor agregado. O crescimento sustentado depende da continuidade dos gastos fiscais e dos fluxos de investimento estrangeiro direto, embora os ciclos de taxas de juros e as oscilações nos preços de matérias-primas representem riscos de queda.

Impulso de Redução de Peso Automotivo Revitalizando o Aço Plano de Valor Agregado

A penetração de veículos elétricos está remodelando a demanda por chapas em direção aos graus de aço elétrico utilizados em motores de tração, ao mesmo tempo que reforça a necessidade de aços de alta resistência avançados em estruturas de impacto. A capacidade anual de 150.000 toneladas da ArcelorMittal no Alabama tem como alvo direto os fabricantes de automóveis dos EUA que buscam localizar o fornecimento de aço elétrico de grão não orientado. Prêmios de 20-30% sobre a bobina laminada a quente de commodity melhoram as margens das usinas, mas exigem controle rigoroso das adições de silício e alumínio. Os aços de ultra-alta resistência também permitem que os projetistas substituam bitolas convencionais mais espessas, paradoxalmente aumentando a intensidade de aço por veículo ao combinar economia de peso com regulamentações de segurança.

Carteiras de Projetos de Hidrogênio Verde Reduzindo o Custo de Energia no Longo Prazo

A modelagem da AIE mostra que os preços do hidrogênio verde entregue cairão para USD 1,3–3,5/kg até 2030, momento em que o ferro-esponja baseado em hidrogênio compete com as rotas de coque em jurisdições que expõem o aço a custos de carbono acima de USD 90/tCO₂. As siderúrgicas que garantem contratos de compra de energia de longo prazo para eletrólise no local obtêm proteção contra a volatilidade futura da rede elétrica e consolidam uma narrativa de descarbonização valorizada pelos mercados de capitais. Locais ricos em energia renovável, como o Pilbara australiano ou a Andaluzia espanhola, atraem, portanto, clusters integrados de hidrogênio-aço, conferindo às usinas próximas uma vantagem estrutural de custo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação do Mercado Imobiliário Chinês Mais Lenta do que o Esperado | -0.9% | Global, com maior impacto na APAC | Curto prazo (≤ 2 anos) |

| Proliferação de Medidas de Defesa Comercial Prejudicando os Fluxos Transfronteiriços | -0.5% | Global, particularmente nos corredores EUA-China-UE | Médio prazo (2-4 anos) |

| Incerteza sobre Prêmios Verdes Atrasando Acordos de Compra | -0.4% | UE, América do Norte, mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Recuperação do Mercado Imobiliário Chinês Mais Lenta do que o Esperado

As vendas mensais de novas residências na China caíram 37,7% em relação ao ano anterior em setembro de 2024, reduzindo a demanda por aço residencial que já havia caído pela metade em relação ao pico de 296 milhões de toneladas em 2019. O consequente impulso exportador das usinas chinesas deprime os preços regionais e gera fricção comercial, particularmente no Sudeste Asiático. A destruição de demanda de longo prazo está ligada ao platô demográfico e às maiores taxas de vacância, apontando para um ajuste estrutural em vez de cíclico.

Proliferação de Medidas de Defesa Comercial Prejudicando os Fluxos Transfronteiriços

Os Estados Unidos reinstauraram uma tarifa de 25% da Seção 232 sobre o aço em março de 2025, e a UE ampliou as cotas de salvaguarda para conter as importações em 15% a partir de abril de 2025. A China, por sua vez, endureceu as regras de restituição de impostos sobre exportações em abril de 2025, elevando os custos de conformidade para compradores estrangeiros. Essas ações fragmentam um mercado de commodities que antes era sem fronteiras, forçando os usuários finais a regionalizar o fornecimento e erodindo as economias de escala em produtos longos e planos especializados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Composição: Aço Acalmado Domina as Aplicações de Lingotamento Contínuo

O aço acalmado capturou 54,18% da participação do mercado de Aço Bruto em 2025, refletindo sua indispensabilidade para as linhas de lingotamento contínuo que respondem por quase toda a produção moderna de placas. Os desoxidantes de alumínio e silício suprimem a evolução de gases, o que minimiza os vazios superficiais e melhora o rendimento. Espera-se que os graus semiacalmados superem o crescimento geral a um CAGR de 4,9% até 2031, à medida que os fabricantes de automóveis buscam segregação química controlada para componentes de chassi leves. Os aços efervescentes e tampados continuam a atender nichos de uso em chapas e tiras, mas permanecem em declínio estrutural à medida que as usinas integradas priorizam o rendimento e a limpeza.

Os operadores de EAF especificam cada vez mais graus acalmados para maximizar a recuperação de ligas e reduzir o retrabalho, reforçando a predominância do segmento. Enquanto isso, o perfil crescente do aço semiacalmado se alinha com a transição dos fabricantes de automóveis para aços de alta resistência avançados que exigem microligação precisa. Os fatores regulatórios exercem influência direta mínima sobre a escolha de composição, embora as considerações de intensidade energética incentivem as usinas a simplificar as práticas de desoxidação e recuperar as adições de alumínio para ganho econômico.

Por Processo de Fabricação: Crescimento do EAF Desafia a Dominância do BOF

As rotas de BOF detinham uma expressiva participação de 74,02% da produção de 2025, mas enfrentam erosão implacável de participação à medida que as instalações de EAF registram um CAGR de 5,03% até 2031. O projeto de grande EAF da JFE Steel Corporation, avaliado em USD 2,26 bilhões, e a usina da Hyundai Steel em Louisiana, avaliada em USD 5,8 bilhões, ilustram a realocação de capital para a produção baseada em sucata e de menor carbono. Os modelos de custo ajustados ao carbono mostram que o EAF emite aproximadamente 75% menos CO₂ por tonelada em comparação ao BOF, uma diferença que se amplia sob as tarifas de fronteira de carbono.

A modularidade do EAF também permite que os produtores adicionem capacidade em incrementos de 500.000 toneladas, alinhando a oferta com a demanda regional sem as superexpansões multibilionárias de alto-fornos. O BOF mantém posição em graus de ultra-baixo resíduo para latas, transformadores e aço para dutos, mas os fornos de redução direta baseados em hidrogênio acoplados à fusão em EAF ameaçam até mesmo esse último reduto. Ao longo do horizonte de previsão, operações híbridas que combinam aciarias EAF com conversores BOS podem surgir como uma arquitetura de transição antes das desativações completas de alto-fornos.

Por Indústria de Uso Final: Construção Impulsiona o Crescimento de Volume

As aplicações de construção civil absorveram 52,56% da tonelagem global em 2025 e têm previsão de crescimento anual de 4,95% até 2031, sustentando a expansão do tamanho do mercado de Aço Bruto. As rodovias, metrôs e corredores de energia verde da Í�Ի徱�� respondem por grande parte da demanda incremental, enquanto os governos da ASEAN financiam agendas de trânsito urbano e polos logísticos. O transporte ocupa o segundo lugar, impulsionado pela eletrificação de veículos e modernizações de redes ferroviárias que preferem produtos planos e longos de alta resistência.

Os segmentos de máquinas e equipamentos se beneficiam da automação industrial e de pedidos de componentes de energia renovável, enquanto os bens de consumo permanecem estáveis em invólucros de eletrodomésticos e eletrônicos. As aplicações de energia se aceleram por meio da fabricação de torres eólicas e aços para expansão de redes, especialmente em instalações offshore que requerem chapas pesadas. À medida que as economias amadurecem, a composição da demanda deve se inclinar para o transporte e a infraestrutura energética de alto valor, embora os volumes básicos de construção ainda ancorem as carteiras de pedidos da maioria dos produtores regionais.

Análise Geográfica

A Á������-�ʲ���í�ھ����� respondeu por 73,52% das remessas de 2025 e tem projeção de crescimento a um CAGR de 4,86% até 2031, sustentada pela expansão planejada da Í�Ի徱�� para 500 milhões de toneladas de capacidade anual e pelos projetos de construção da ASEAN. O período de fraqueza imobiliária da China gera um excedente que cada vez mais tem como alvo os mercados de exportação, provocando ações antidumping em toda a Ásia do Sul e América Latina. ������ã�� e Coreia do Sul deslocam o foco para especializações em aço elétrico e fornos prontos para hidrogênio, apoiados por fortes subsídios governamentais.

A perspectiva de demanda da América do Norte se ilumina sob a Lei de Infraestrutura Bipartidária e a Lei de Redução da Inflação, embora o lado da oferta da região esteja se consolidando em torno de negócios de destaque, como a aquisição da U.S. Steel pela Nippon Steel Corporation por USD 14,9 bilhões. A abundância de sucata e eletricidade renovável cria terreno fértil para a capacidade de EAF, com o �䲹�Բ���á aproveitando redes alimentadas por energia hidrelétrica e o ��é�澱���� capturando pedidos de aço automotivo induzidos pelo reshoring.

A Europa combate os ventos contrários dos preços de energia por meio de melhorias de eficiência, subsídios do fundo siderúrgico da UE e tarifas de fronteira de carbono destinadas a nivelar as importações. A América do Sul e o Oriente Médio e África apresentam crescimento de dígito médio único enraizado em infraestrutura e plantas de processamento de recursos, embora restrições de financiamento limitem os projetos em carteira. A regionalização das cadeias de suprimentos, desencadeada pela inflação dos custos de frete e pela contabilidade de Escopo 3, é um tema unificador que influencia as decisões de localização de usinas e composição de produtos em todo o mundo.

Cenário Competitivo

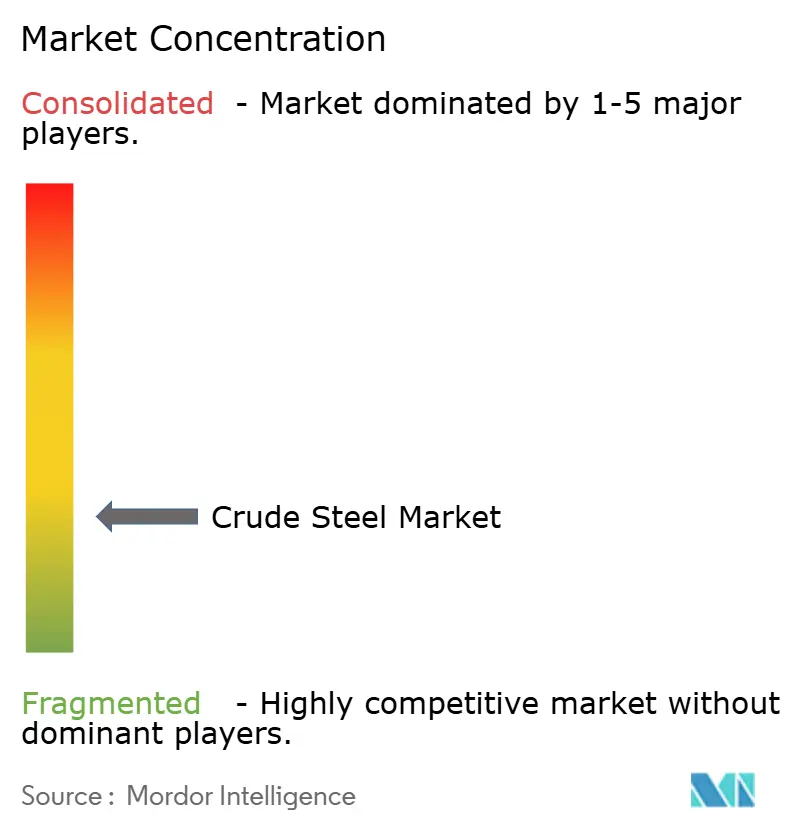

A oferta global é moderadamente fragmentada: os dez maiores grupos detêm aproximadamente 49% da produção, deixando espaço para que especialistas regionais e operadores puros de EAF prosperem no restante do mercado de Aço Bruto. Gigantes integrados como China Baowu, ArcelorMittal e Nippon Steel Corporation mantêm ativos de minério de ferro ou carvão metalúrgico a montante que os protegem de choques de matérias-primas. No entanto, os crescentes custos de carbono corroem a vantagem da escala do alto-forno, permitindo que produtores ágeis baseados em sucata capturem contratos automotivos e de eletrodomésticos que exigem baixas pegadas de carbono.

As manobras estratégicas incluem a aquisição da U.S. Steel pela Nippon Steel Corporation, a oferta da Cleveland-Cliffs pela NLMK USA e a expansão da Tata Steel em Kalinganagar — todas projetadas para ancorar clientes locais a jusante e atualizar os portfólios de produtos. A diferenciação tecnológica se intensifica à medida que as usinas apresentam projetos-piloto de DRI a hidrogênio, implementações de gêmeos digitais e retrofits de captura de carbono destinados a cumprir os compromissos climáticos corporativos. A capacidade de aço elétrico é um novo campo de batalha, com a planta da ArcelorMittal no Alabama e as expansões da POSCO HOLDINGS na Coreia visando as laminações de motores de veículos elétricos como um nicho de alta margem.

A visibilidade da cadeia de suprimentos e as credenciais de economia circular influenciam cada vez mais a adjudicação de contratos, pressionando as usinas a integrar redes de coleta de sucata e plataformas de rastreabilidade. À medida que fabricantes de automóveis e marcas de eletrodomésticos assinam acordos de compra plurianuais para aço verde, os produtores que conseguem certificar emissões abaixo de 0,6 tCO₂/t de bobina laminada a quente obtêm sobrepreços de 15-20%. A vantagem competitiva, portanto, migra da tonelagem pura para o desempenho em sustentabilidade, prontidão tecnológica e proximidade regional aos centros de demanda.

Líderes do Setor de Aço Bruto

ArcelorMittal

China BaoWu Steel Group Corporation Limited

China Ansteel Group Corporation Limited

Nippon Steel Corporation

Jiangsu Shagang Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: JFE Steel Corporation investiu USD 2,26 bilhões em um novo forno elétrico a arco em sua planta de Kurashiki, no ������ã��, com meta de capacidade de 2 milhões de toneladas e início das operações em meados de 2028. O projeto, apoiado por um fundo governamental de transformação verde, marca a transição da JFE Steel Corporation para uma produção de menor carbono por meio do uso de eletricidade e sucata de aço, posicionando-a como o primeiro produtor em massa de aço de alta qualidade no mundo.

- Março de 2025: Hyundai Steel anunciou um investimento de USD 5,8 bilhões para uma usina siderúrgica integrada baseada em forno elétrico a arco em Donaldsonville, Louisiana, com início da produção comercial previsto para 2029. A instalação terá capacidade anual de produção de aço de 2,7 milhões de toneladas métricas, incorporando tecnologias avançadas para a fabricação eficiente de aço.

Escopo do Relatório Global do Mercado de Aço Bruto

O aço bruto é a forma inicial e não tratada do aço derivada da redução do minério de ferro em um alto-forno. Durante esse processo, o minério de ferro passa por fundição para extrair o ferro elementar, que é então ligado com pequenas quantidades de carbono e outros elementos. O aço bruto resultante pode conter impurezas e elementos de liga que precisam de refinamento e processamento adicionais para atingir as propriedades desejadas antes de poder ser utilizado em diversas aplicações industriais.

O mercado de aço bruto é segmentado por composição, processo de fabricação, indústria de uso final e geografia. Por composição, o mercado é segmentado em aço acalmado e aço semiacalmado. Por processo de fabricação, o mercado é segmentado em fornos básicos a oxigênio (BOF) e fornos elétricos a arco (EAF). Por indústria de uso final, o mercado é segmentado em construção civil, transporte, ferramentas e maquinário, energia, bens de consumo e outras indústrias de uso final (ferrovias, defesa e outros). O relatório também abrange os tamanhos e previsões de mercado para o mercado de aço bruto em 27 países nas regiões centrais. Os tamanhos e previsões de mercado para cada segmento são fornecidos em termos de volume (milhões de toneladas) e receita (USD).

| Aço Acalmado |

| Aço Semiacalmado |

| Forno Básico a Oxigênio (BOF) |

| Forno Elétrico a Arco (EAF) |

| Construção Civil |

| Transporte |

| Ferramentas e Maquinário |

| Energia |

| Bens de Consumo |

| Outras Indústrias de Uso Final |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Composição | Aço Acalmado | |

| Aço Semiacalmado | ||

| Por Processo de Fabricação | Forno Básico a Oxigênio (BOF) | |

| Forno Elétrico a Arco (EAF) | ||

| Por Indústria de Uso Final | Construção Civil | |

| Transporte | ||

| Ferramentas e Maquinário | ||

| Energia | ||

| Bens de Consumo | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado global de aço bruto até 2031?

Espera-se que atinja 2,93 bilhões de toneladas até 2031, crescendo a um CAGR de 4,79% a partir dos níveis de 2026.

Qual segmento detém a maior participação na demanda de aço bruto?

As aplicações de construção civil responderam por 52,56% do volume de 2025 e permanecem o principal impulsionador da demanda até 2031.

Por que a capacidade de EAF está crescendo mais rapidamente do que a capacidade de BOF?

As plantas de EAF emitem cerca de 75% menos CO₂, dependem de sucata abundante e se qualificam para prêmios de aço verde, levando a um CAGR de 5,03% até 2031.

Como as medidas de defesa comercial estão afetando os fluxos globais de aço?

As tarifas e medidas de salvaguarda nos EUA e na UE estão regionalizando as cadeias de suprimentos e obrigando os compradores a adquirir localmente.

Página atualizada pela última vez em: