Tamanho e Participação do Mercado de Implantes Cosméticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

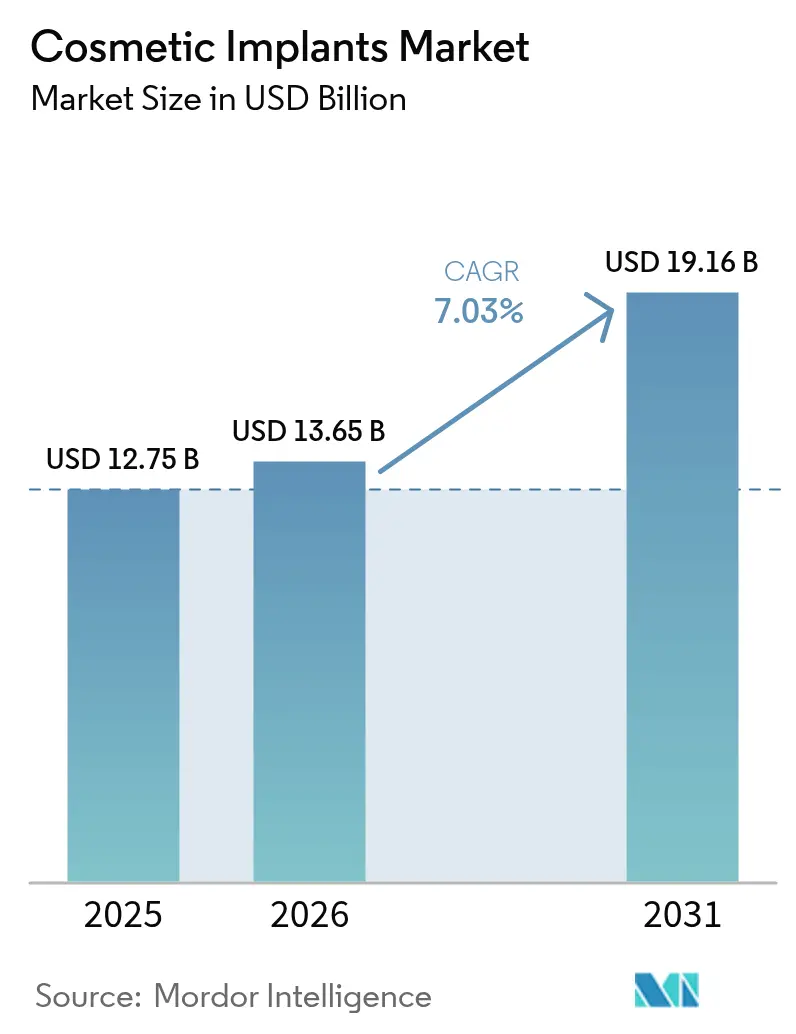

| Tamanho do Mercado (2026) | 13.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Cosméticos por ���ϲ�����

Espera-se que o tamanho do Mercado de Implantes Cosméticos cresça de USD 12,75 bilhões em 2025 para USD 13,65 bilhões em 2026 e tem previsão de atingir USD 19,16 bilhões até 2031 a um CAGR de 7,03% no período 2026-2031.

A demanda consistente decorre de avanços rápidos na ciência dos materiais, maior aceitação de procedimentos estéticos entre diversos grupos etários e uma preferência constante por tratamentos que combinam restauração funcional com apelo cosmético. Os fabricantes continuam a obter aprovações regulatórias que enfatizam a segurança clínica, enquanto os avanços em impressão 3D, inteligência artificial e medicina regenerativa criam oportunidades para soluções altamente personalizadas. O aumento dos níveis de renda disponível nas economias emergentes e a expansão do acesso por meio de plataformas digitais ampliaram o conjunto de pacientes endereçáveis. Ao mesmo tempo, preços premium, maior escrutínio regulatório e concorrência de alternativas minimamente invasivas moderam o crescimento absoluto, mas incentivam a diferenciação com base em segurança, eficácia e sustentabilidade.

Principais Conclusões do Relatório

- Por matéria-prima, os implantes de polímero capturaram 35,42% da participação do mercado de implantes cosméticos em 2025, enquanto os implantes de material biológico têm previsão de expansão a um CAGR de 9,12% até 2031.

- Por aplicação, os procedimentos odontológicos lideraram com 45,55% do tamanho do mercado de implantes cosméticos em 2025 e continuam a ancorar o impulso geral da receita, enquanto o contorno corporal tem previsão de expansão a um CAGR de 10,05% até 2031.

- Por ambiente de usuário final, as clínicas odontológicas lideraram com 34,11% do tamanho do mercado de implantes cosméticos em 2025 e os centros cirúrgicos ambulatoriais representam o local de crescimento mais rápido, avançando a um CAGR de 10,62% entre 2026 e 2031, à medida que pagadores e pacientes migram para cuidados ambulatoriais mais econômicos.

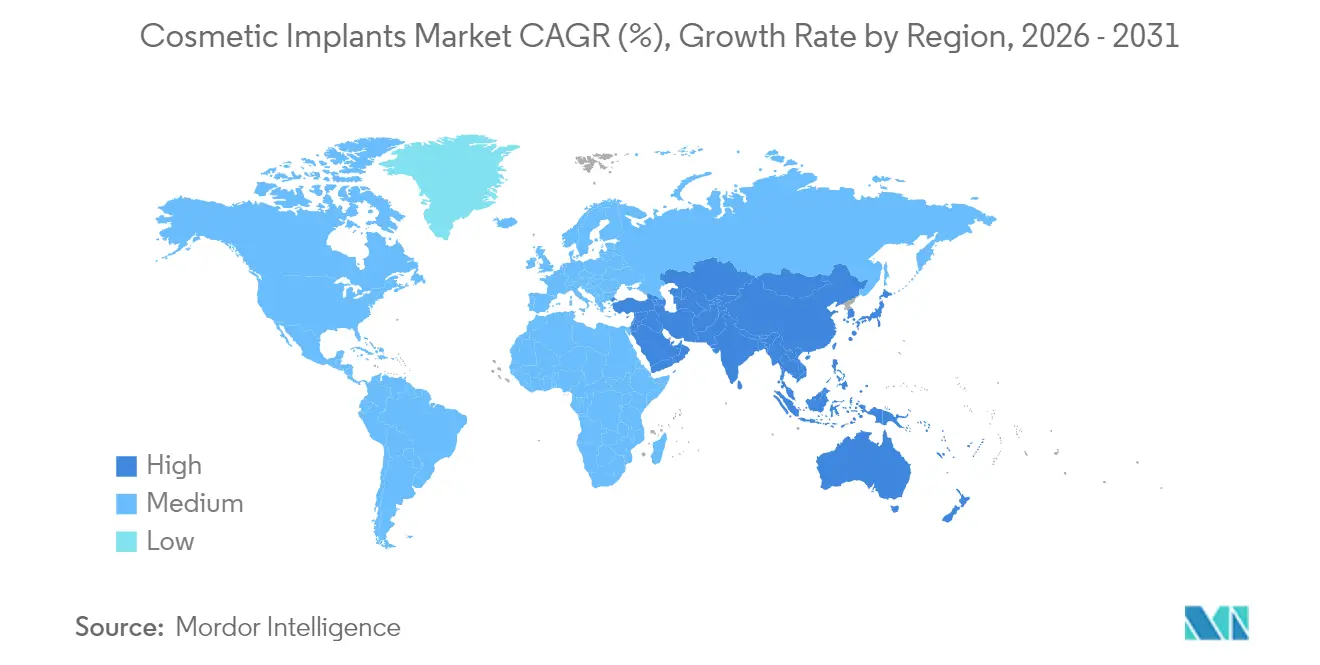

- Por geografia, a América do Norte deteve 41,78% da participação do mercado de implantes cosméticos em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de registrar o maior CAGR regional de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Implantes Cosméticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interesse crescente em procedimentos estéticos para confiança pessoal e social | +1.8% | Global, mais forte na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Avanços em biomateriais e impressão 3D possibilitando precisão e inovação | +2.1% | América do Norte e Europa lideram, adoção na APAC em crescimento | Longo prazo (≥ 4 anos) |

| Aumento do fluxo de turistas médicos para centros de tratamento econômicos | +1.2% | Núcleo da Á������-�ʲ���í�ھ�����, transbordamento para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível entre consumidores de classe média em todo o mundo | +1.4% | Global, notavelmente APAC emergente e América do Sul | ��é�徱�� prazo (2-4 anos) |

| Filtros de beleza em RA impulsionando padrões aspiracionais e reformulando normas de autoimagem | +0.8% | Global, pronunciado na América do Norte e APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Crescente demanda por cirurgias de afirmação de gênero criando segmentos especializados | +0.6% | América do Norte e Europa, em expansão na APAC progressiva | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Interesse Crescente em Procedimentos Estéticos para Confiança Pessoal e Social

A transição de motivações corretivas para motivações voltadas ao aprimoramento posicionou o mercado de implantes cosméticos como um componente rotineiro do autocuidado para muitos consumidores. Dados de pesquisas mostram que 85% dos clientes de estética médica pretendem manter ou aumentar os gastos com procedimentos, sentimento que agora abrange múltiplas coortes etárias. A dinâmica de gênero também está evoluindo, com um aumento marcante na participação masculina e uma ênfase crescente em cirurgias de implantes de afirmação de gênero.[1]Cigna Healthcare, "Cuidados com Implantes Dentários: Tendências e Adoção de IA," cigna.com A exposição nas redes sociais normaliza os tratamentos estéticos, reduzindo o estigma e reforçando padrões aspiracionais. As demografias mais jovens buscam cada vez mais implantes "preventivos" para retardar o envelhecimento visível, sugerindo uma expansão estrutural da demanda ao longo da vida. Clínicas que adaptam suas mensagens à confiança, ao avanço profissional e ao bem-estar capturam taxas mais altas de retenção de pacientes, ao mesmo tempo em que fomentam o crescimento de longo prazo.

Avanços em Biomateriais e Impressão 3D Possibilitando Precisão e Inovação

A manufatura aditiva e os biomateriais avançados sustentam a mais recente onda de soluções específicas para cada paciente. Pesquisadores da Universidade de Sydney demonstraram a impressão 3D em nanoescala para substitutos ósseos sintéticos com resolução de 300 nm que suporta regeneração óssea robusta.[2]Universidade de Sydney, "Pesquisadores Produzem Substituto Ósseo Sintético Usando Impressão 3D em Nanoescala," sydney.edu.au Arcabouços com memória de forma combinando ácido polilático e policaprolactona agora oferecem funcionalidade dupla de ablação tumoral e regeneração óssea mediante ativação por infravermelho próximo. A parceria da CollPlant com a Stratasys tem como alvo implantes mamários regenerativos de 200 cc fabricados a partir de colágeno de origem vegetal, alinhando-se às prioridades de biodegradabilidade e biocompatibilidade. Esses avanços abordam preocupações persistentes sobre contratura capsular, ruptura de implantes e cirurgias de revisão. O design personalizado reduz o tempo operatório e melhora os resultados estéticos, reforçando o potencial de precificação premium e a diferenciação competitiva no mercado de implantes cosméticos.

Aumento do Fluxo de Turistas Médicos para Centros de Tratamento Econômicos

As viagens transfronteiriças para implantes cosméticos aumentaram à medida que os pacientes aproveitam os diferenciais de custo e a expertise especializada. O framework integrado de turismo médico da Coreia do Sul agrupa serviços de viagem, procedimento e recuperação em pacotes integrados que atraem clientes chineses e do Sudeste Asiático.[3]MDPI, "Ecossistema de Turismo Médico na Coreia para Pacientes Chineses," mdpi.com No entanto, incidentes de segurança e lacunas regulatórias em alguns destinos populares levam viajantes mais abastados a preferir jurisdições com supervisão transparente. As economias asiáticas emergentes respondem fortalecendo os padrões de qualidade domésticos para reter a demanda de saída. O equilíbrio entre acessibilidade e garantia continuará a moldar as trajetórias de crescimento em nível de país.

Aumento da Renda Disponível entre Consumidores de Classe Média em Todo o Mundo

A expansão dos segmentos de classe média na China, Í�Ի徱��, Indonésia e Brasil representa um influxo considerável de candidatos a procedimentos eletivos pela primeira vez. O aumento da renda familiar coincide com uma transição cultural que enquadra o aprimoramento da aparência como um investimento em capital profissional e social. As tendências de premiumização indicam disposição para pagar por tecnologias de implantes diferenciadas que prometem sensação natural, baixas taxas de complicações e períodos de recuperação mais curtos. As plataformas digitais agilizam a descoberta, o financiamento e o pós-atendimento, reduzindo ainda mais as barreiras de adoção e ampliando o mercado de implantes cosméticos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium de implantes cirúrgicos e serviços médicos associados | -1.5% | Global, agudo em mercados emergentes sensíveis a preços | ��é�徱�� prazo (2-4 anos) |

| Problemas contínuos de segurança, recalls de produtos e disputas legais | -0.9% | América do Norte e Europa, repercussão regulatória mundial | Curto prazo (≤ 2 anos) |

| Preocupações com sustentabilidade relacionadas ao descarte de resíduos de silicone e polímero | -0.7% | Europa e América do Norte, em expansão para APAC | Longo prazo (≥ 4 anos) |

| Preferência crescente por alternativas não cirúrgicas como preenchedores dérmicos e fios de sustentação | -1.2% | Global, pronunciado em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preços Premium de Implantes Cirúrgicos e Serviços Médicos Associados

Os custos totais do procedimento frequentemente ultrapassam USD 17.000 quando anestesia, taxas de instalação e cuidados pós-operatórios são incluídos, criando barreiras de acessibilidade para um amplo segmento de pacientes em potencial. A maior sensibilidade ao preço leva os consumidores a optar por preenchedores minimamente invasivos e procedimentos de fios de sustentação que prometem melhorias visíveis com menores desembolsos financeiros e tempo de inatividade mínimo. Os prestadores respondem migrando intervenções adequadas para centros cirúrgicos ambulatoriais, que alcançam estruturas operacionais enxutas por meio de equipes simplificadas e tempos de rotatividade de pacientes mais curtos. A adoção crescente de financiamento interno e planos de manutenção baseados em assinatura oferece mitigação parcial, mas não compensa totalmente o desgaste relacionado ao custo.

Problemas Contínuos de Segurança, Recalls de Produtos e Disputas Legais

Recalls de Classe I da FDA de alto perfil, incluindo o marcador BioZorb da Hologic e os implantes mamários texturizados da Allergan, reforçam a vigilância dos consumidores sobre a segurança de longo prazo dos implantes. A exposição a litígios eleva os prêmios de seguro e impõe custos de recalls, rerotulagem e notificação de pacientes que comprimem as margens. Em resposta, a Establishment Labs relatou taxas de contratura capsular de apenas 0,5% e taxas de ruptura de 0,6% em seu programa clínico Motiva, ressaltando como dados de segurança superiores podem se tornar uma vantagem de marketing convincente. As próximas revisões do Regulamento do Sistema de Qualidade, com vigência a partir de fevereiro de 2026, alinharão ainda mais os padrões dos EUA à ISO 13485, exigindo controles mais rígidos de fornecedores e vigilância pós-mercado mais abrangente.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Liderança dos Polímeros Encontra o Impulso dos Materiais Biológicos

Os implantes de polímero representaram 35,42% da participação do mercado de implantes cosméticos em 2025, sustentados por décadas de familiaridade clínica com elastômeros de silicone. Esses materiais suportam um espectro de procedimentos de mama, facial e contorno corporal, tornando-os indispensáveis nos fluxos de trabalho cirúrgicos atuais. No entanto, preocupações com a degradação a longo prazo e o impacto ambiental motivam pesquisas em polímeros de próxima geração com maior durabilidade e reciclabilidade. Malhas de polidioxanona biodegradável e parafusos de policaprolactona biorreabsorvíveis exemplificam a transição para opções ecologicamente corretas que reduzem o risco de revisão.

Os implantes de material biológico, embora representem uma base de receita menor, avançam a um CAGR de 9,12% até 2031 e incorporam a fronteira da estética regenerativa. Arcabouços à base de colágeno provenientes de plantas de tabaco contornam preocupações com contaminação zoonótica, ao mesmo tempo em que facilitam o crescimento tecidual. Os primeiros ensaios relatam cicatrização acelerada, perfis inflamatórios mais baixos e sensação tátil aprimorada. À medida que as plataformas de bioimpressão 3D amadurecem, construtos específicos para cada paciente podem integrar vasculatura e componentes celulares, potencialmente eliminando próteses convencionais para indicações selecionadas a longo prazo. As soluções de cerâmica e metal mantêm relevância de nicho na reconstrução dental e craniofacial graças à resistência à compressão e à osseointegração, mas espera-se que sua participação recue à medida que os compósitos híbridos de polímero-cerâmica alcancem a prontidão clínica.

Por Aplicação: Dominância Dental e Aumento do Contorno Corporal

Os implantes dentários garantiram 45,55% da receita do mercado de implantes cosméticos em 2025, refletindo o duplo imperativo de restauração funcional e integridade estética. Os cirurgiões agora empregam planejamento de tratamento assistido por IA que sobrepõe tomografias computadorizadas de feixe cônico com impressões ópticas intraorais, produzindo modelos de perfuração precisos e reduzindo o tempo na cadeira em até 30%. Os fixadores de zircônia e liga de titânio continuam como pilares, mas os pilares híbridos de polímero-cerâmica ganham popularidade entre os pacientes que exigem maior translucidez na zona estética.

O contorno corporal lidera a trajetória de crescimento, progredindo a um CAGR de 10,05% à medida que os pacientes demandam refinamento abrangente da silhueta. Implantes glúteos e peitorais personalizáveis produzidos por manufatura aditiva abordam a diversidade anatômica enquanto minimizam a migração do implante. Os pacientes pós-bariátricos representam uma coorte crescente que busca soluções de contorno para gerenciar o tecido redundante após atingir as metas de peso. Os implantes faciais capturam demanda constante para aumento do ângulo mandibular, malar e nasal, com polietileno poroso impresso em 3D possibilitando integração duradoura. O aumento mamário permanece um contribuinte estável, mas enfrenta substituição incremental por técnicas de enxerto de gordura aumentadas com plasma rico em plaquetas, uma tendência que pode redirecionar o volume para procedimentos combinados.

Por Usuário Final: Ambientes Ambulatoriais Redefinem a Economia dos Procedimentos

As clínicas odontológicas detiveram 34,11% da receita do mercado de implantes cosméticos em 2025, aproveitando eficiências especializadas de fluxo de trabalho e alto volume de pacientes. As plataformas de gestão de consultório baseadas em nuvem integram imagens, faturamento e engajamento de pacientes, permitindo simulação cirúrgica em tempo real que melhora a qualidade do consentimento. Os hospitais preservam um papel vital em casos reconstrutivos complexos que exigem equipes multidisciplinares, mas enfrentam pressão de reembolso para transferir intervenções adequadas para fora do local.

Os centros cirúrgicos ambulatoriais registram um CAGR de 10,62%, beneficiando-se de estruturas de custo fixo mais baixas, índices de pessoal otimizados e requisitos regulatórios simplificados. Essas instalações frequentemente fazem parceria com fabricantes de dispositivos em modelos de consignação de estoque que reduzem os desembolsos de capital. As clínicas estéticas concentram-se em linhas de serviço integradas que agrupam injetáveis, resurfacing a laser e procedimentos de implantes, maximizando assim o valor vitalício do paciente. As pré-consultas por telemedicina e a visualização de resultados orientada por IA melhoram as taxas de conversão, enquanto os aplicativos de monitoramento remoto pós-operatório reduzem o risco de readmissão. À medida que as inovações minimamente invasivas proliferam, a concorrência entre usuários finais dependerá de cuidados personalizados, financiamento flexível e engajamento digital integrado.

Análise Geográfica

A América do Norte manteve uma participação dominante de 41,78% da receita do mercado de implantes cosméticos em 2025, apoiada por expertise procedimental avançada, cobertura robusta de pagadores para indicações reconstrutivas e uma base de consumidores de alta renda disposta a pagar prêmios por soluções inovadoras. A expansão do mercado também é visível no �䲹�Բ���á, onde vias de importação simplificadas e taxas de câmbio favoráveis atraem turistas médicos de entrada. As clínicas privadas do ��é�澱���� atendem cada vez mais pacientes transfronteiriços do sul dos Estados Unidos, impulsionando melhorias na acreditação de instalações e nos protocolos de controle de infecções.

A Europa posiciona a segurança como uma vantagem competitiva, canalizando a conformidade rigorosa com o Regulamento de Dispositivos Médicos para reforçar a confiança dos pacientes. A GC Aesthetics recebeu o primeiro implante mamário certificado pelo Regulamento de Dispositivos Médicos, estabelecendo um referencial para os concorrentes. Alemanha e �������ç�� lideram os volumes de procedimentos regionais, enquanto ����á������ e Espanha mostram crescimento pronunciado em aplicações dentais e de contorno corporal. As diretrizes de sustentabilidade aceleram o investimento em cadeias de suprimento de silicone recicláveis, com a New Dawn Silicones sendo pioneira na despolimerização à base de solvente que alcança recuperação de grau virgem. A divergência regulatória pós-Brexit leva as empresas multinacionais a estabelecer estratégias separadas de avaliação de conformidade para o Reino Unido, aumentando os custos, mas preservando a continuidade do mercado.

A Á������-�ʲ���í�ھ����� se classifica como a zona de crescimento mais rápido, expandindo-se a um CAGR de 9,45% até 2031, e tem projeção de contribuir com mais de 35% da receita global incremental ao longo do período. O ������ã�� lidera a pesquisa de implantes de alta tecnologia, incluindo estruturas de treliça de titânio fabricadas por fusão por feixe de elétrons para reconstrução craniofacial. Os clusters de turismo apoiados pelo governo da Coreia do Sul combinam experiências médicas, de hospitalidade e culturais que atraem viajantes intrarregionais. A grande classe média urbana da China impulsiona a demanda por implantes dentários premium, e a contínua penetração do comércio eletrônico aumenta a conscientização nas cidades de Nível 2 e Nível 3. A Í�Ի徱�� avança na fabricação doméstica sob sua iniciativa "Fabriquado na Í�Ի徱��", com foco em implantes de polímero econômicos que visam pacientes domésticos e mercados vizinhos. A ���ܲ��ٰ�á������ mantém avaliações rigorosas da Administração de Bens Terapêuticos, frequentemente atuando como um campo de teste de adoção antecipada antes de lançamentos mais amplos na Á������-�ʲ���í�ھ�����. Coletivamente, essas tendências ressaltam a transição da região de importações orientadas por volume para o desenvolvimento de produtos inovadores e adaptados localmente.

Cenário Competitivo

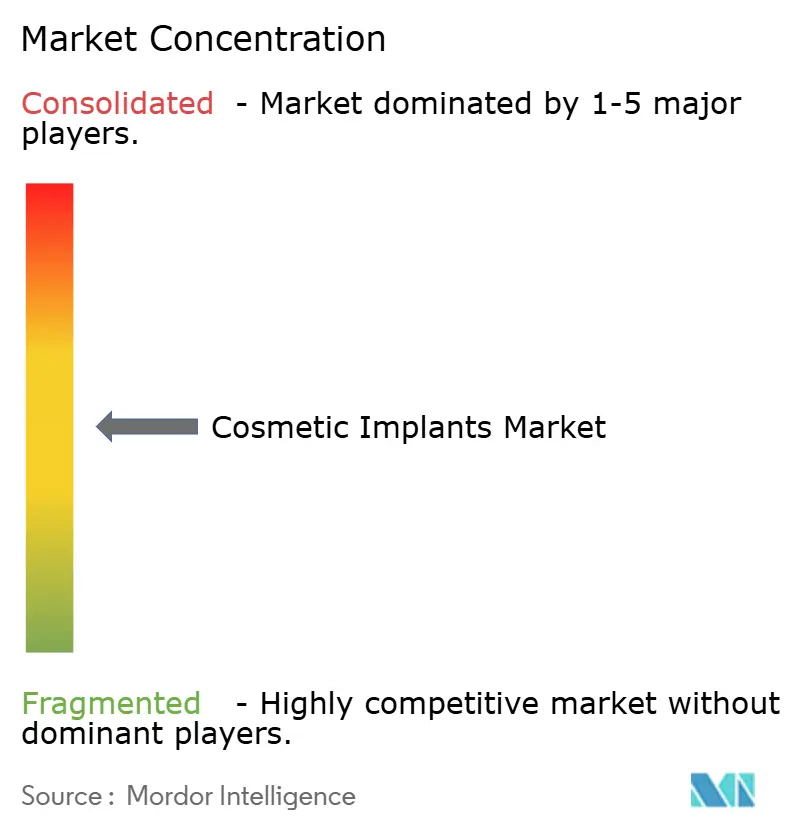

A fragmentação moderada caracteriza o setor de implantes cosméticos, com uma combinação de conglomerados multinacionais e inovadores ágeis competindo pela liderança tecnológica. Johnson & Johnson, por meio de sua divisão Mentor, aproveita dados longitudinais de mais de 200.000 receptores de implantes mamários para fundamentar afirmações de confiabilidade. A orientação de 2025 da Establishment Labs de USD 205–210 milhões ressalta sua estreia bem-sucedida no mercado dos EUA, impulsionada por métricas de baixas complicações e microtexturas de superfície proprietárias. Straumann Group, Zimmer Biomet e Dentsply Sirona concentram-se na influência no subsegmento de implantes dentários, auxiliados por fluxos de trabalho verticalmente integrados que abrangem digitalização, planejamento e restauração.

As aquisições estratégicas aceleram a expansão do portfólio e as oportunidades de venda cruzada. A compra da Paragon 28 pela Zimmer Biomet em 2024 ampliou seu portfólio de pé e tornozelo e estendeu seu alcance para mercados eletivos adjacentes. A falência da Sientra em 2024 e a venda para a Tiger Aesthetics por USD 42,5 milhões sinalizam pressões de consolidação para players de linha única que carecem de escala para absorver despesas prolongadas de litígio e investimento em P&D. Os investidores direcionam capital para startups de manufatura aditiva capazes de personalizar implantes em locais cirúrgicos, potencialmente comprimindo os prazos de entrega de semanas para horas.

As ênfases em P&D gravitam em torno de revestimentos biocompatíveis que inibem a colonização bacteriana, sistemas de colocação robótica habilitados por IA e manufatura ambientalmente sustentável. As empresas alocam percentuais de receita de dois dígitos para a integração de fluxo de trabalho digital, argumentando que ferramentas superiores de visualização e previsão reduzirão as cirurgias de revisão e garantirão a fidelidade dos cirurgiões. À medida que os órgãos reguladores intensificam a vigilância pós-mercado, os novos participantes do mercado devem combinar inovação rápida com validação clínica rigorosa para manter a paridade competitiva. No geral, as estratégias vencedoras centram-se em segurança respaldada por dados, parcerias de ecossistema e agilidade geográfica adequada a cenários regulatórios regionais divergentes.

Líderes do Setor de Implantes Cosméticos

3M

Allergan (AbbVie)

Cochlear Ltd

Dentsply Sirona

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Establishment Labs reportou receita do 4º trimestre de 2024 de USD 44,5 milhões com USD 3,3 milhões provenientes do lançamento do implante Motiva nos EUA, reafirmando a orientação de 2025 de USD 205-210 milhões representando crescimento de 23-26%. A entrada bem-sucedida da empresa no mercado dos EUA após a aprovação da FDA demonstra o potencial comercial de soluções de implantes tecnologicamente superiores.

- Fevereiro de 2025: A Zimmer Biomet anunciou vendas líquidas do 4º trimestre de 2024 de USD 2,023 bilhões, alta de 4,3% em relação ao ano anterior, e concluiu a aquisição da Paragon 28 para expandir as capacidades ortopédicas de pé e tornozelo. A empresa recebeu aprovação da FDA para o Oxford Cementless Partial Knee, o único implante de joelho parcial sem cimento aprovado pela FDA nos EUA.

- Novembro de 2024: A Establishment Labs concluiu uma oferta direta registrada de USD 50 milhões para apoiar atividades de vendas, marketing e P&D para dispositivos Motiva e soluções femtech. O financiamento fortalece a posição da empresa para a expansão no mercado dos EUA após a aprovação da FDA.

- Outubro de 2024: A FDA emitiu orientação atualizada sobre avaliação de biocompatibilidade para dispositivos médicos, enfatizando a adesão aos padrões ISO 10993-1 e melhorando a consistência nas submissões pré-mercado. A orientação afeta todos os fabricantes de implantes que buscam aprovação no mercado dos EUA.

Escopo do Relatório Global do Mercado de Implantes Cosméticos

De acordo com o escopo, os implantes cosméticos são dispositivos ou tecidos colocados dentro ou na superfície do corpo. Muitos implantes são próteses destinadas a substituir partes do corpo ausentes. Outros implantes administram medicamentos, monitoram funções corporais ou suportam órgãos e tecidos. Alguns implantes são feitos de pele, osso ou outros tecidos corporais. O Mercado de Implantes Cosméticos é segmentado por Matéria-Prima (Implantes de Polímero, Implantes de Cerâmica, Implantes de Metal e Implantes de Material Biológico), Aplicação (Implantes Dentários, Implantes Mamários, Implantes Faciais e Outros) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Implantes de Polímero |

| Implantes de Cerâmica |

| Implantes de Metal |

| Implantes de Material Biológico |

| Dental |

| Mama |

| Facial |

| Contorno Corporal |

| Hospitais |

| Clínicas Especializadas e Estéticas |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Odontológicas |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Matéria-Prima | Implantes de Polímero | |

| Implantes de Cerâmica | ||

| Implantes de Metal | ||

| Implantes de Material Biológico | ||

| Por Aplicação | Dental | |

| Mama | ||

| Facial | ||

| Contorno Corporal | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Estéticas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Odontológicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de implantes cosméticos?

O tamanho do mercado de implantes cosméticos atingiu USD 13,65 bilhões em 2026 e tem previsão de atingir USD 19,16 bilhões até 2031.

Qual segmento de matéria-prima lidera o mercado?

Os implantes de polímero comandam 35,42% da participação do mercado de implantes cosméticos devido às aplicações versáteis e à familiaridade clínica consolidada.

Qual aplicação gera a maior receita?

Os procedimentos odontológicos respondem por 45,55% do mercado de implantes cosméticos, combinando restauração funcional com benefícios estéticos.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 10,62% no período 2026-2031, à medida que pagadores e pacientes adotam ambientes ambulatoriais econômicos.

Qual região registrará o maior crescimento até 2031?

A Á������-�ʲ���í�ھ����� tem projeção de registrar um CAGR de 9,45% no período 2026-2031, impulsionada pelo aumento da renda disponível e por frameworks favoráveis de turismo médico.

Como as preocupações com segurança estão influenciando a dinâmica competitiva?

Espera-se que os fabricantes com forte evidência clínica e baixas taxas de complicações, como a taxa de contratura capsular de 0,5% da Establishment Labs, ganhem participação à medida que os reguladores intensificam a vigilância pós-mercado.

Página atualizada pela última vez em: