Tamanho e Participação do Mercado de Bio-Implantes

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

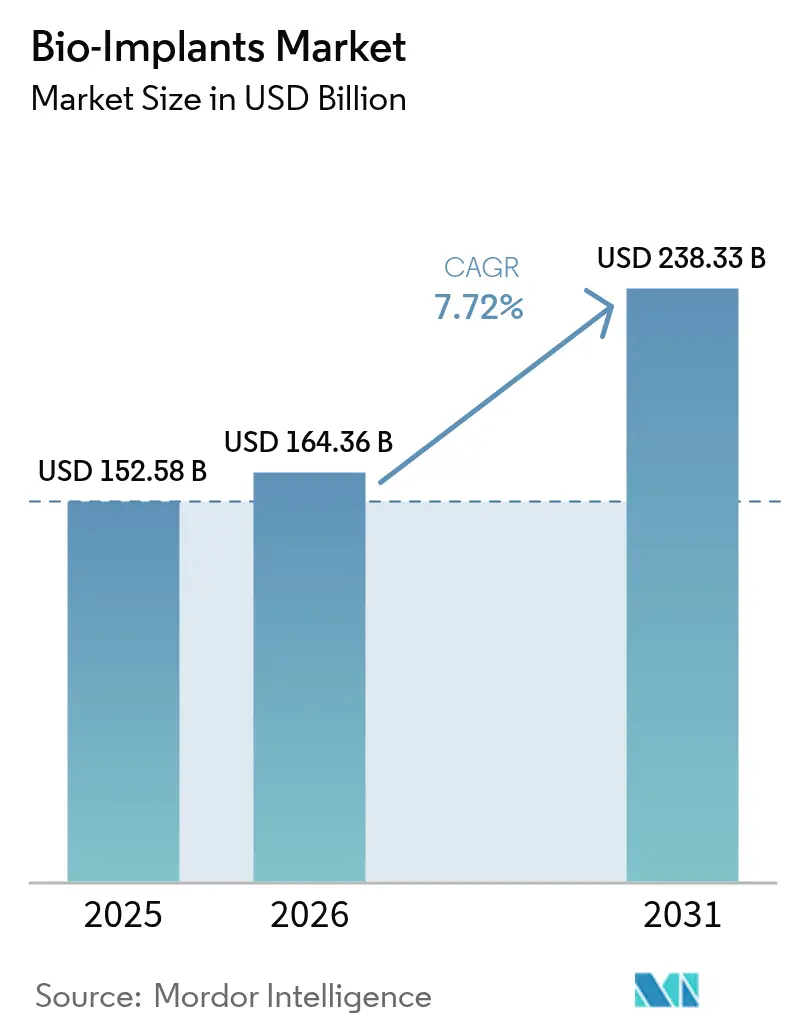

| Tamanho do Mercado (2026) | 164.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bio-Implantes por ���ϲ�����

O tamanho do mercado global de bio-implantes deverá crescer de USD 152,58 bilhões em 2025 para USD 164,36 bilhões em 2026 e está previsto para atingir USD 238,33 bilhões até 2031 a uma CAGR de 7,72% no período de 2026 a 2031. A rápida adoção é impulsionada pelo envelhecimento da população, pelo aumento da prevalência de doenças crônicas e pelo uso rotineiro de dispositivos habilitados com sensores que transmitem dados clínicos em tempo real às equipes de saúde. A demanda é reforçada por construções específicas para cada paciente impressas em 3D que reduzem o tempo cirúrgico e melhoram os resultados pós-operatórios, enquanto materiais biorreabsorvíveis eliminam cirurgias de extração em acompanhamento. As iniciativas dos sistemas de saúde em direção ao reembolso baseado em valor estão acelerando a adoção em economias emergentes, onde os prestadores se concentram no custo total do episódio em vez do preço do dispositivo isoladamente. A intensidade competitiva está aumentando à medida que os principais fornecedores adquirem inovadores de nicho para montar portfólios completos musculoesqueléticos e cardiovasculares.

Principais Conclusões do Relatório

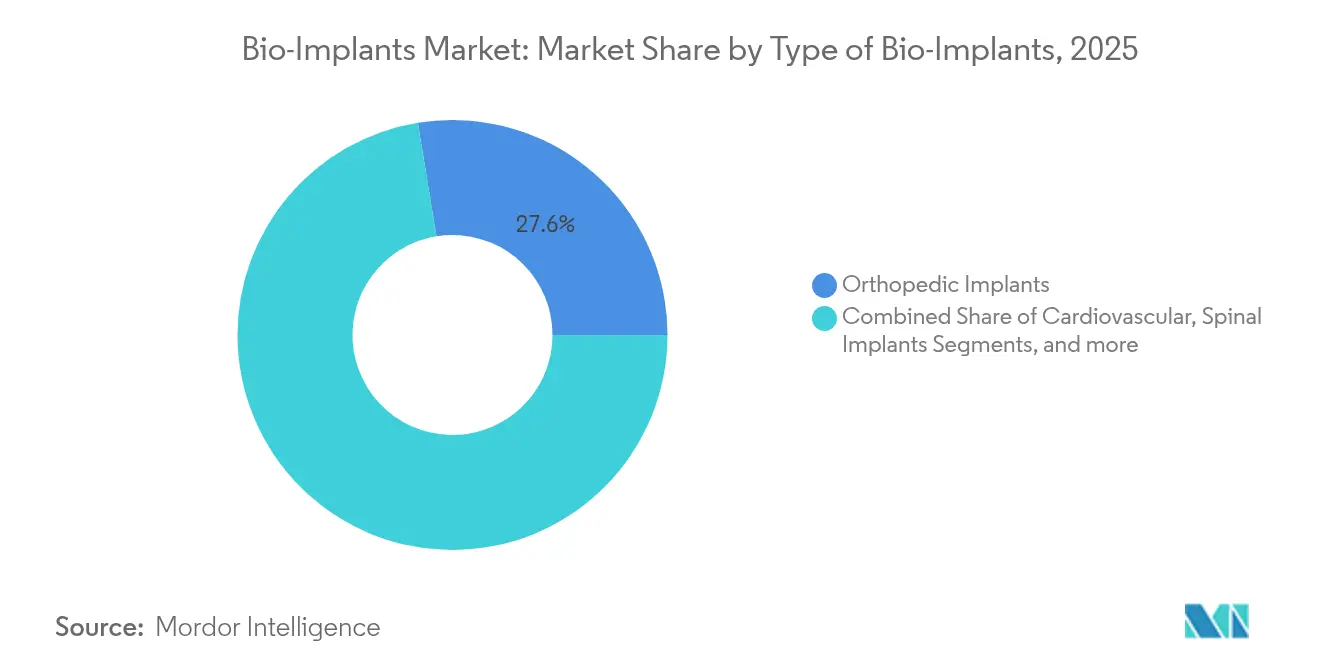

- Por tipo, os implantes ortopédicos lideraram com 27,58% da participação do mercado de bio-implantes em 2025; os implantes cardiovasculares estão projetados para expandir a uma CAGR de 8,23% até 2031.

- Por material, metais e ligas representaram 43,72% do tamanho do mercado de bio-implantes em 2025, enquanto os biomateriais compostos e híbridos estão previstos para crescer a uma CAGR de 8,12% até 2031.

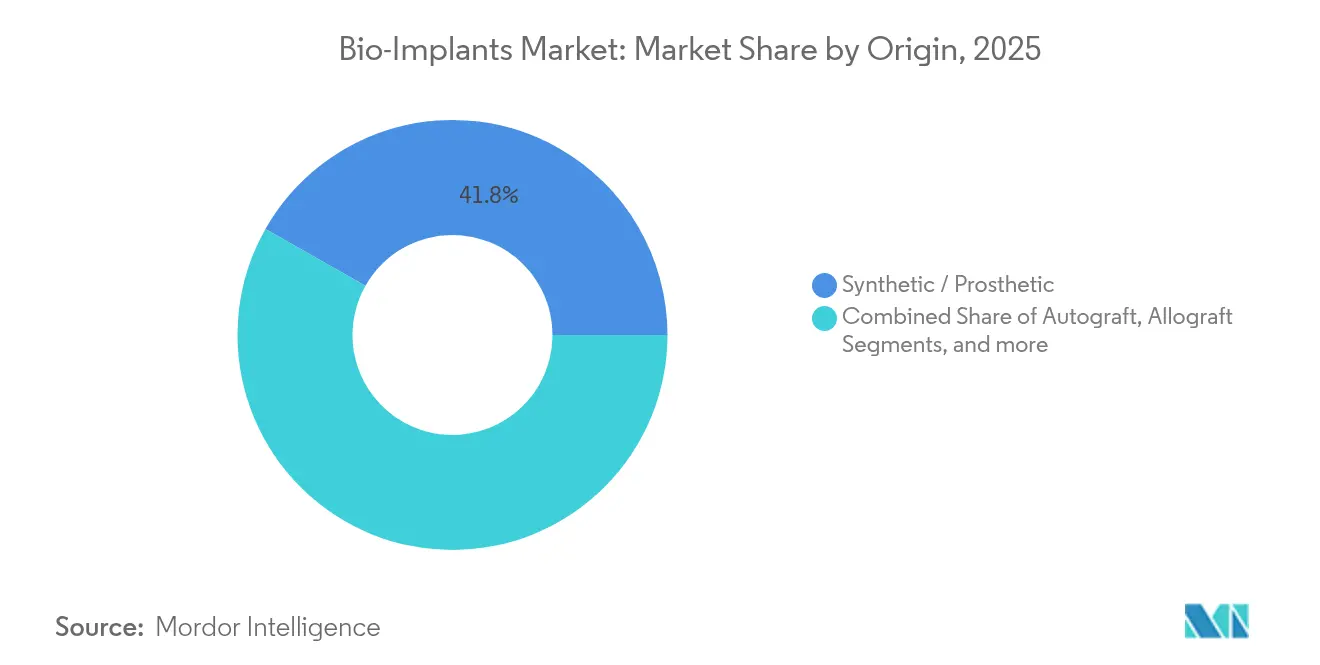

- Por origem, os implantes sintéticos detinham 41,80% do tamanho do mercado de bio-implantes em 2025; os materiais de xenoenxerto são o segmento de avanço mais rápido, com uma CAGR de 8,28%.

- Por usuário final, os hospitais dominaram com 53,66% da participação do mercado de bio-implantes em 2025; as clínicas especializadas estão acelerando a uma CAGR de 8,19% até 2031.

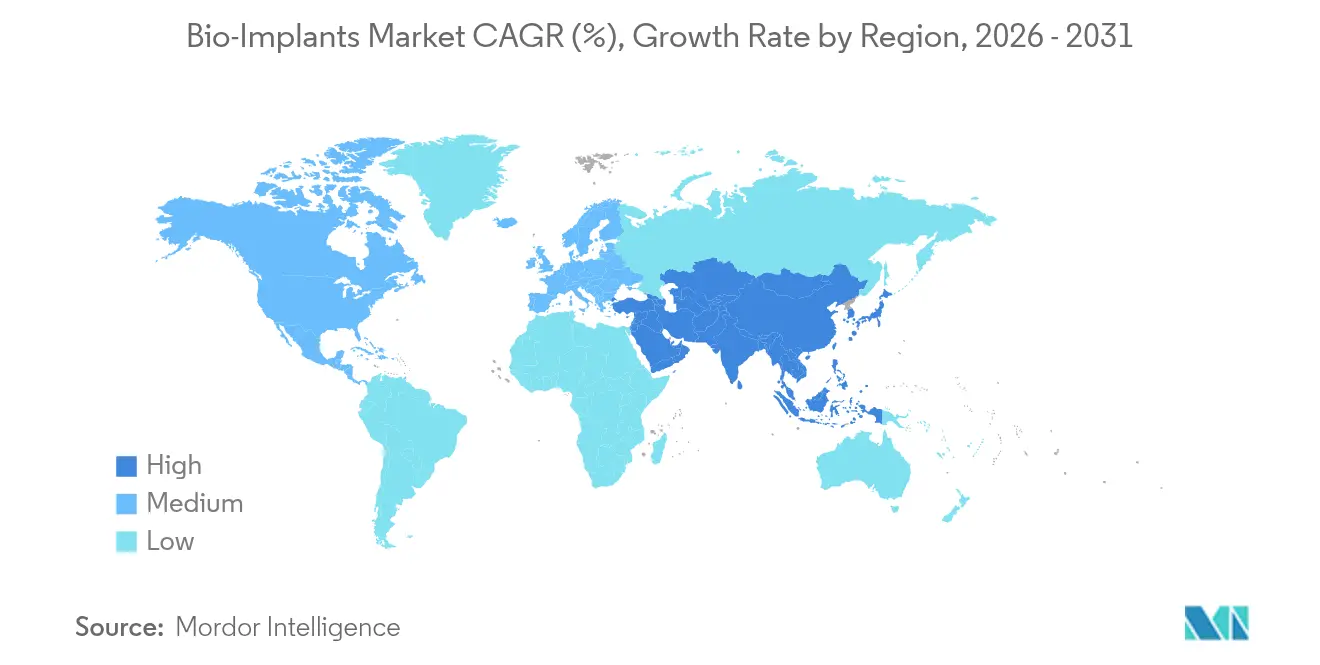

- Por geografia, a América do Norte comandou 48,12% da receita em 2025, enquanto a Á������-�ʲ���í�ھ����� está definida para registrar uma CAGR de 8,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bio-Implantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e relacionadas ao estilo de vida | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente preferência por cirurgias minimamente invasivas | +1.2% | América do Norte e UE; expandindo-se para a Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Envelhecimento da população acelerando os volumes de substituição articular | +1.5% | Global, liderado pela América do Norte, Europa, ������ã�� | Longo prazo (≥ 4 anos) |

| Aumento de implantes impressos em 3D específicos para cada paciente | +0.9% | América do Norte e UE como núcleo; adoção crescente na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Comercialização de implantes biorreabsorvíveis e habilitados com sensores inteligentes | +1.1% | Adoção inicial em mercados desenvolvidos, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Pacotes de cuidados baseados em valor impulsionando a adoção de implantes em mercados emergentes | +0.7% | Á������-�ʲ���í�ھ�����, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida

Diabetes, doenças cardiovasculares e distúrbios musculoesqueléticos estão remodelando os padrões de demanda. O Susvimo da Genentech recebeu aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) em 2025 como o primeiro implante ocular de liberação contínua de medicamentos necessitando apenas de recargas semestrais, ressaltando como os dispositivos multifuncionais agora abordam patologias crônicas com menos intervenções. Os sistemas de saúde em países de alta renda estão se voltando para o gerenciamento proativo, favorecendo implantes duradouros que reduzem a re-hospitalização.

Crescente Preferência por Cirurgias Minimamente Invasivas

Os centros de cirurgia ambulatorial realizaram 44 milhões de procedimentos em 2024 e continuarão a se expandir à medida que os pagadores reembolsam substituições articulares ambulatoriais. Os fabricantes de implantes respondem criando dispositivos otimizados para janelas operatórias mais curtas e protocolos de alta no mesmo dia, ampliando o mercado endereçável de bio-implantes muito além dos centros cirúrgicos hospitalares tradicionais.

Envelhecimento da População Acelerando os Volumes de Substituição Articular

A coorte global com 65 anos ou mais está a caminho de dobrar até 2050, e os receptores mais jovens agora esperam que os implantes durem 30 anos ou mais. Empresas como a Zimmer Biomet estão investindo em superfícies resistentes ao desgaste que limitam a osteólise e prolongam a vida funcional. Designs específicos para cada paciente que mapeiam variações anatômicas sutis estão ganhando força à medida que a longevidade e o ajuste se tornam critérios centrais de compra.

Aumento de Implantes Impressos em 3D Específicos para Cada Paciente

Os reguladores aprovaram a prótese total de tálus da restor3d, ilustrando um caminho claro para dispositivos fabricados de forma aditiva e personalizados para cada paciente. Os hospitais estão instalando impressoras no ponto de atendimento para reduzir os prazos de entrega e controlar o estoque, uma mudança que amplia o acesso e reduz o desperdício. As estruturas em treliça que promovem o crescimento ósseo aprimoram ainda mais a fixação a longo prazo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vias de reembolso desfavoráveis / fragmentadas | -1.2% | Mundial, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo inicial de implantes avançados | -0.8% | Global, mais agudo em regiões sensíveis ao preço | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos para biomateriais especializados | -0.6% | Global | Médio prazo (2-4 anos) |

| Escrutínio de ESG e impacto no ciclo de vida atrasando aprovações | -0.5% | Global, mais afetado em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo Inicial de Implantes Avançados

Os dispositivos premium baseados em sensores continuam caros, fazendo com que os pagadores hesitem em regiões onde os orçamentos de capital são limitados. Os fornecedores estão desenvolvendo portfólios em camadas para que os sistemas de saúde possam adequar a funcionalidade à realidade econômica sem interromper a inovação.

Vias de Reembolso Desfavoráveis / Fragmentadas

Os reguladores frequentemente aprovam tecnologias anos antes que as tabelas de reembolso se adaptem. A orientação preliminar do Medicare de 2025 sobre critérios clínicos para osteoartrite do joelho reflete tentativas contínuas de alinhar os padrões de evidência, mas a inconsistência global ainda atrasa a comercialização.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bio-Implantes: A Inovação Cardiovascular Impulsiona o Crescimento

Os dispositivos ortopédicos representaram o maior bloco de receita individual em 2025, contribuindo com 27,58% da participação do mercado de bio-implantes. Os implantes cardiovasculares, no entanto, apresentam o maior impulso com uma CAGR de 8,23%, impulsionados por válvulas transcateter e sensores hemodinâmicos implantáveis. O segmento se beneficia de designações de dispositivos inovadores da FDA, como o coração artificial total da BiVACOR, que visam a insuficiência em estágio terminal. Ao longo do horizonte de previsão, marcapassos inteligentes integrados com telemetria remota ampliarão ainda mais a presença cardiovascular no mercado de bio-implantes.

A inovação ortopédica permanece robusta por meio de orientação robótica e tribologia aprimorada que prolonga a vida útil dos rolamentos. Os neuroestimuladores utilizam algoritmos adaptativos para recalibrar em resposta ao feedback do paciente, enquanto os implantes cocleares avançam em direção a formas totalmente implantáveis; a categoria está projetada para atingir USD 986,4 milhões até 2031. Plataformas oftálmicas como o Susvimo reformulam as expectativas de frequência de tratamento, reforçando a demanda constante em todas as linhas de implantes.

Por Material: A Inovação em Compósitos Desafia a Dominância dos Metais

Metais e ligas representaram 43,72% da receita de 2025 graças à incomparável relação resistência-peso do titânio, mas os compósitos crescerão mais rapidamente a 8,12% à medida que as variantes de polietercetona (PEEK) e ácido polilático (PLA) mitigam o blindamento de tensão. Cerâmicas dopadas com íons de prata antimicrobiana diminuem o risco de infecção, e as matrizes de vidro bioativo estimulam a osteogênese sem cascata inflamatória. Construções em gradiente que transitam de núcleos rígidos para zonas externas complacentes imitam o tecido natural e ampliam as indicações para reparo de tecidos moles.

Por Origem: Dominância Sintética com Aceleração do Xenoenxerto

As construções sintéticas mantiveram uma liderança de receita de 41,80% em 2025, valorizadas pela consistência e pelo fornecimento ilimitado. Os xenoenxertos registram o avanço mais rápido com uma CAGR de 8,28%, à medida que os protocolos de descelularização removem proteínas imunogênicas, mas retêm sinais osteindutivos; o pó de xenoenxerto derivado de dentina agora apoia a reconstrução maxilofacial. Os aloenxertos permanecem essenciais na fusão espinhal complexa, onde o volume de coleta de autoenxerto é limitado. Os cirurgiões estão cada vez mais implantando abordagens de enxertia híbrida que combinam carreadores de aloenxerto com preenchedores de xenoenxerto bioativos, melhorando a estabilidade volumétrica.

Por Usuário Final: Clínicas Especializadas Emergem como Líderes de Crescimento

Os hospitais retiveram 53,66% das vendas de 2025, pois os casos cardíacos e neurológicos complexos ainda requerem ambientes intensivos. O canal de clínicas especializadas, no entanto, está se expandindo a uma CAGR de 8,19%, impulsionado pela aprovação dos pagadores para artroplastia ambulatorial de ombro e joelho. A Becker's ASC Review observa que a robótica e a navegação agora migram para centros cirúrgicos ambulatoriais, permitindo alta no mesmo dia sem comprometer os resultados. Centros de implantes focados que agrupam serviços cirúrgicos e de reabilitação oferecem caminhos previsíveis atraentes para compradores baseados em valor.

Análise Geográfica

A América do Norte deteve 48,12% da receita global em 2025, pois a paridade de reembolso e os ecossistemas avançados de P&D aceleram a adoção de neuroestimuladores de circuito fechado como a plataforma BrainSense da Medtronic, aprovada pela FDA em 2025. Os fluxos transfronteiriços de pacientes do �䲹�Բ���á e do ��é�澱���� apoiam ainda mais o crescimento de procedimentos, enquanto as combinações diversificadas de pagadores estabilizam a realização de preços.

A Á������-�ʲ���í�ھ����� é o mercado de bio-implantes de movimento mais rápido, com uma CAGR de 8,11%. A China apoia a fabricação doméstica, a Í�Ի徱�� alinha seu código regulatório com os padrões internacionais e a sociedade super-envelhecida do ������ã�� prioriza dispositivos articulares e cardíacos. A infraestrutura de saúde digital na Coreia do Sul acelera a adoção do monitoramento remoto, e os centros de pesquisa australianos sediam ensaios clínicos fundamentais que reduzem o risco de lançamentos regionais.

A Europa enfrenta gargalos de certificação do Regulamento de Dispositivos Médicos (MDR) — apenas 43 organismos notificados supervisionam meio milhão de dispositivos — retardando a entrada no mercado. As extensões de transição até 2027 concedem um alívio limitado, mas as empresas ainda precisam atender aos rigorosos requisitos ambientais incorporados nos novos critérios de aquisição. Hospitais com foco em sustentabilidade solicitam cada vez mais análises de ciclo de vida e embalagens recicláveis como parte das licitações.

Cenário Competitivo

O mercado de bio-implantes é moderadamente consolidado. O portfólio DePuy Synthes da Johnson & Johnson abrange ortopedia, trauma e medicina esportiva, entregando uma participação de receita estimada de 13% em 2024. A Medtronic acrescenta 4,86% com liderança em cardiovascular e neuromodulação. As aquisições estratégicas ilustram um impulso em direção a ofertas musculoesqueléticas de linha completa, exemplificado pelo fechamento da Enovis de uma compra de EUR 800 milhões da LimaCorporate para acessar implantes de ombro personalizados para cada paciente[3]Enovis Corporation, "Conclusão da Aquisição da LimaCorporate," enovis.com. A aquisição de USD 250 milhões da Nevro pela Globus Medical estende sua presença na coluna vertebral para a neuromodulação da dor.

A diferenciação digital está crescendo. Os principais fornecedores incorporam software de planejamento baseado em IA que se combina com hardware repleto de sensores, criando ecossistemas de dados difíceis de igualar para concorrentes menores. As parcerias entre academia e indústria estão acelerando a criação de propriedade intelectual em neuroestimuladores adaptativos, e as empresas derivadas de universidades fornecem algoritmos especializados que otimizam o controle de circuito fechado. As posições de sustentabilidade ampliam a vantagem competitiva à medida que os hospitais adicionam métricas ambientais aos seus critérios de avaliação.

Líderes do Setor de Bio-Implantes

Zimmer Biomet

Smith & Nephew Plc

Edwards

BioTronik Plc

aap Implantate AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Genentech obteve aprovação da FDA para o implante ocular recarregável Susvimo (ranibizumabe) para retinopatia diabética, reduzindo a frequência de injeções de mensal para semestral.

- Abril de 2025: O implante de EEG Minder da Epiminder recebeu autorização De Novo como o primeiro monitor implantável contínuo para epilepsia resistente a medicamentos, com lançamento nos EUA previsto para o final de 2025.

- Março de 2025: A Vivani Medical anunciou planos de separar a Cortigent, sua unidade de neuroestimulação para cegueira e paralisia, criando duas entidades focadas para desbloquear valor para os acionistas.

- Fevereiro de 2025: A Medtronic obteve aprovação da FDA para o sistema de estimulação cerebral profunda adaptativa BrainSense, marcando o maior lançamento comercial de tecnologia de neuromodulação de circuito fechado.

Escopo do Relatório do Mercado Global de Bio-Implantes

De acordo com o escopo do relatório, um bio-implante é uma prótese utilizada para normalizar funções fisiológicas. É feito de materiais biossintéticos, como colágeno, e produtos de engenharia de tecidos, como pele e tecidos artificiais. Alguns dos bio-implantes também são compostos de polímeros ou biopolímeros. O Mercado de Bio-Implantes é segmentado por Tipo de Bio-Implantes (Implantes Cardiovasculares, Implantes Espinhais, Implantes Ortopédicos, Implantes Dentários, Implantes Oftálmicos e Outros Implantes), Material (Metal e Ligas de Biomaterial, �ʴDZ�í������Dz� e Outros Materiais) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Implantes Cardiovasculares |

| Implantes Ortopédicos |

| Implantes Espinhais |

| Implantes Dentários |

| Implantes Oftálmicos |

| Implantes Neurológicos e Cocleares |

| Outros Implantes |

| Metais e Ligas |

| �ʴDZ�í������Dz� |

| Cerâmicas e Vidro Bioativo |

| Biomateriais Compostos e Híbridos |

| Outros Materiais |

| Autoenxerto |

| Aloenxerto |

| Xenoenxerto |

| Sintético / Protético |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Bio-Implantes | Implantes Cardiovasculares | |

| Implantes Ortopédicos | ||

| Implantes Espinhais | ||

| Implantes Dentários | ||

| Implantes Oftálmicos | ||

| Implantes Neurológicos e Cocleares | ||

| Outros Implantes | ||

| Por Material | Metais e Ligas | |

| �ʴDZ�í������Dz� | ||

| Cerâmicas e Vidro Bioativo | ||

| Biomateriais Compostos e Híbridos | ||

| Outros Materiais | ||

| Por Origem | Autoenxerto | |

| Aloenxerto | ||

| Xenoenxerto | ||

| Sintético / Protético | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bio-implantes e qual é a sua taxa de crescimento?

O mercado de bio-implantes está avaliado em USD 164,36 bilhões em 2026 e está projetado para crescer para USD 238,33 bilhões até 2031, registrando uma CAGR de 7,72%.

Qual categoria de implante está se expandindo mais rapidamente?

Os implantes cardiovasculares apresentam o maior impulso, avançando a uma CAGR de 8,23% até 2031, impulsionados por válvulas transcateter e sensores de monitoramento remoto.

Por que as clínicas especializadas estão ganhando participação dos hospitais?

A aprovação dos pagadores para artroplastia ambulatorial de articulações e ombros, juntamente com a migração da robótica para ambientes ambulatoriais, está impulsionando uma CAGR de 8,19% para as clínicas especializadas.

Quais regiões oferecem o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� lidera o crescimento com uma CAGR de 8,11% até 2031, impulsionada por investimentos em saúde em larga escala e vias regulatórias simplificadas.

Como os implantes habilitados com sensores inteligentes estão mudando os modelos de negócios?

Os dispositivos que transmitem dados fisiológicos contínuos permitem serviços de monitoramento baseados em assinatura, deslocando a receita das vendas únicas de hardware para a receita recorrente de serviços.

Qual é o principal obstáculo regulatório na Europa?

Os gargalos de certificação do Regulamento de Dispositivos Médicos (MDR), causados por apenas 43 organismos notificados que lidam com aproximadamente 500.000 dispositivos, estão atrasando os lançamentos de produtos e reduzindo o crescimento regional.

Página atualizada pela última vez em: