Tamanho e Participação do Mercado de Diagnóstico para Animais de Companhia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.20% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico para Animais de Companhia por ���ϲ�����

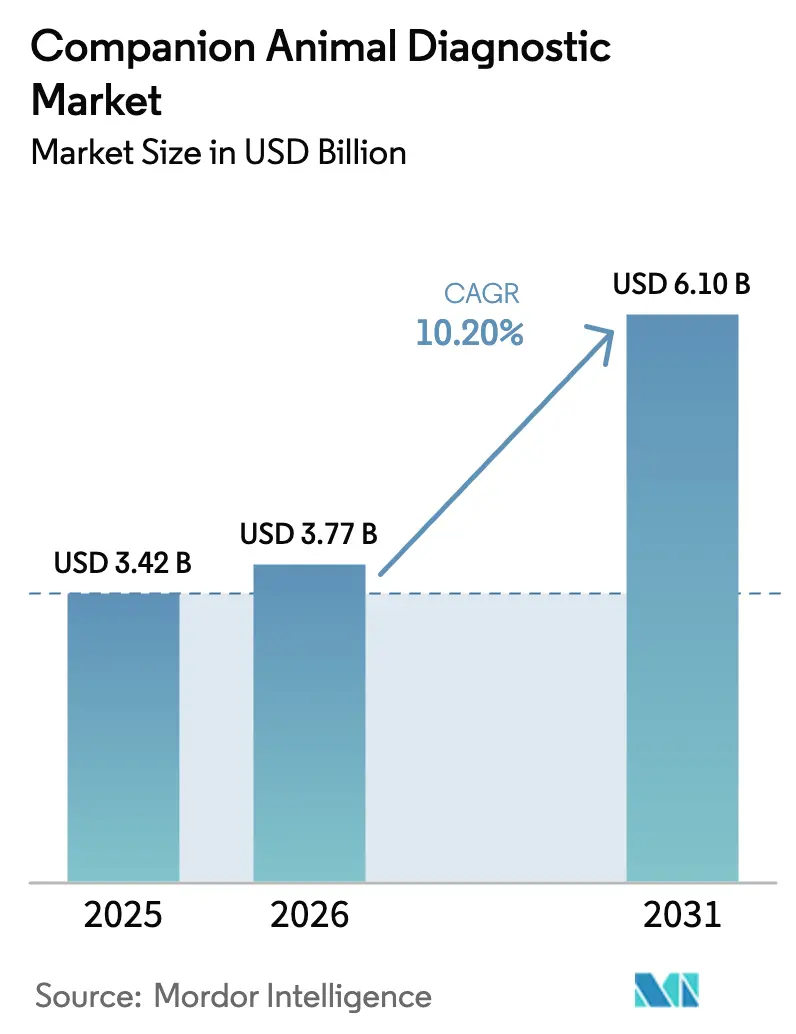

O tamanho do mercado de diagnóstico para animais de companhia está projetado para expandir de USD 3,42 bilhões em 2025 e USD 3,77 bilhões em 2026 para USD 6,10 bilhões até 2031, registrando um CAGR de 10,20% entre 2026 e 2031. A substancial adoção de seguros para animais de estimação na América do Norte, as regras obrigatórias de identificação de patógenos na União Europeia e a rápida expansão da posse de animais de estimação em áreas urbanas na região Á������-�ʲ���í�ھ����� sustentam conjuntamente essa expansão. As clínicas estão atualizando seus equipamentos para analisadores de ponto de atendimento habilitados por IA que reduzem o tempo de retorno diagnóstico de dois dias para menos de quinze minutos, fortalecendo os fluxos de receita internos. Mandatos regulatórios como o Regulamento UE 2024/1973 converteram a bacteriologia de teste eletivo para obrigatório, garantindo crescimento sustentado de volume e acelerando a transição da cultura convencional para painéis moleculares multiplex. Enquanto isso, a curva de adoção tardia, porém acentuada, na China, no ������ã�� e na Í�Ի徱�� sinaliza novos espaços inexplorados para fornecedores capazes de equilibrar capacidade avançada com preços de venda mais baixos. A dinâmica competitiva favorece três líderes verticalmente integrados que já controlam a instalação de instrumentos e os ecossistemas de reagentes, embora os biossensores microfluídicos emergentes sugiram potencial disruptivo nos próximos três anos.

Principais Conclusões do Relatório

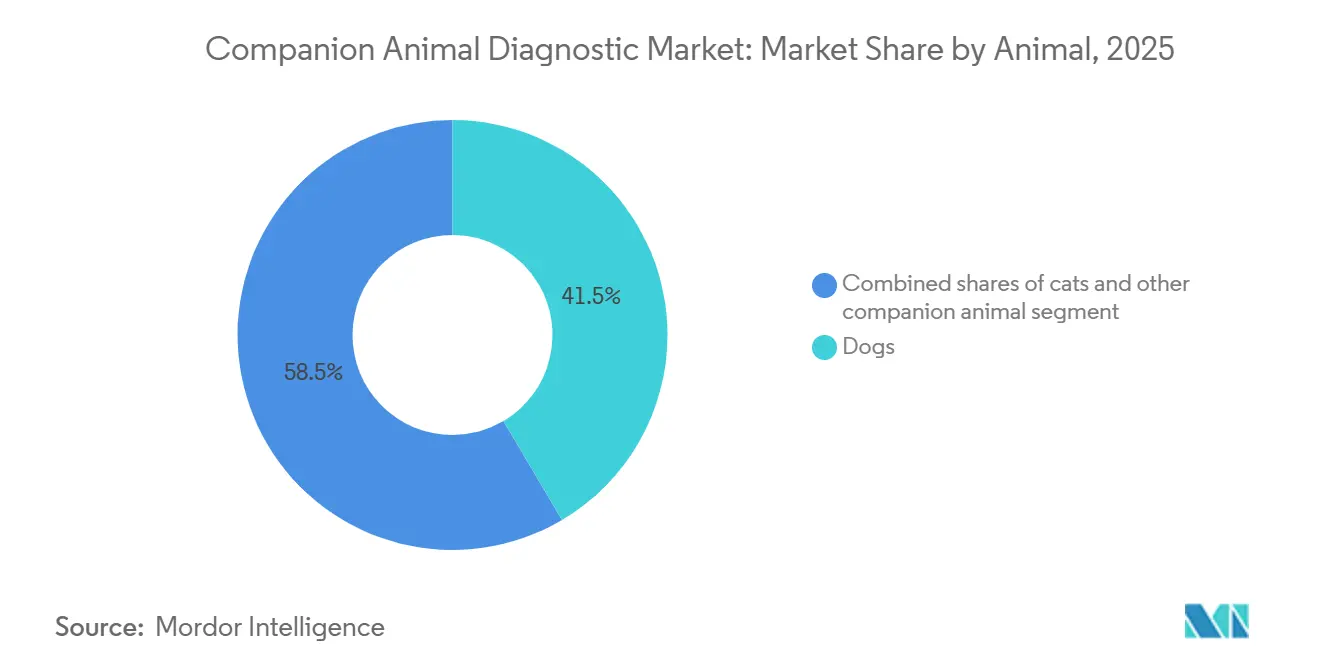

- Por animal, os cães lideraram com 41,5% da participação no mercado de diagnóstico para animais de companhia em 2025, enquanto outros animais de companhia têm previsão de expansão a um CAGR de 11,23% até 2031.

- Por aplicação, a patologia clínica deteve 33,4% da participação na receita em 2025, enquanto a parasitologia avança a um CAGR de 11,78% até 2031.

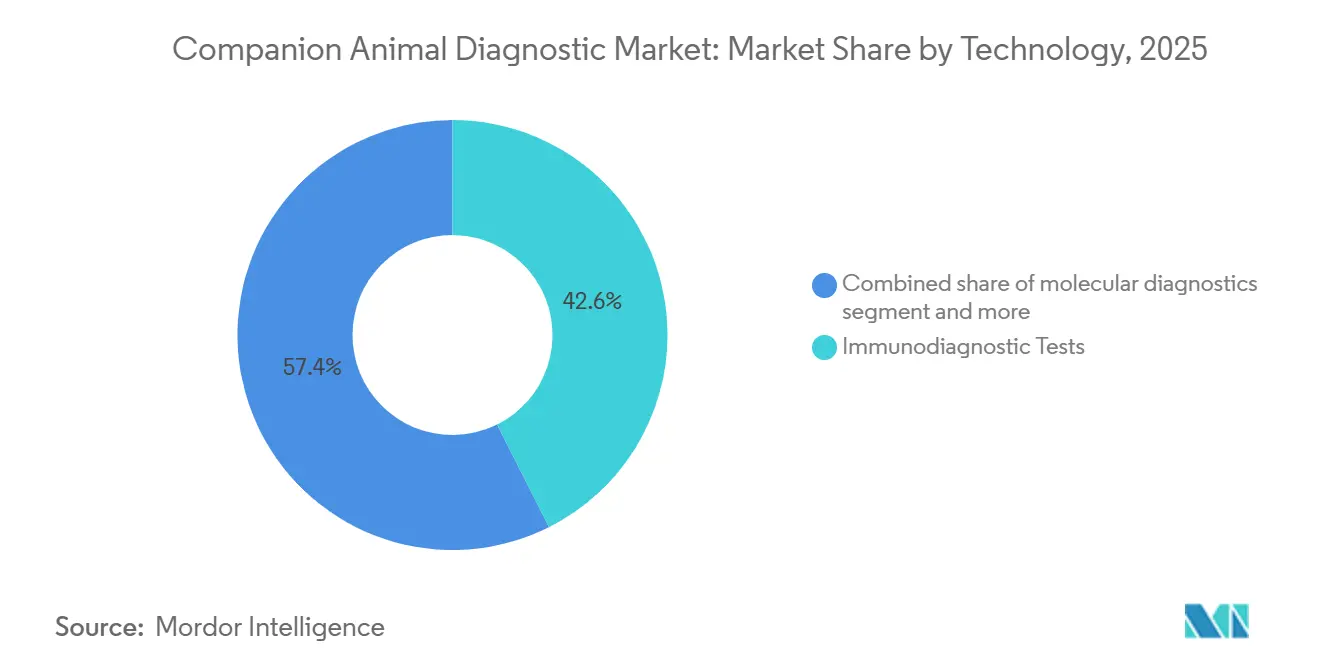

- Por tecnologia, os testes imunodiagnósticos representaram 42,6% dos gastos em 2025; o diagnóstico molecular está projetado para crescer a um CAGR de 11,98% até 2031.

- Por usuário final, os laboratórios de diagnóstico detiveram 46,5% da participação na receita em 2025; os ambientes de ponto de atendimento e de pesquisa estão crescendo a um CAGR de 12,21% até 2031.

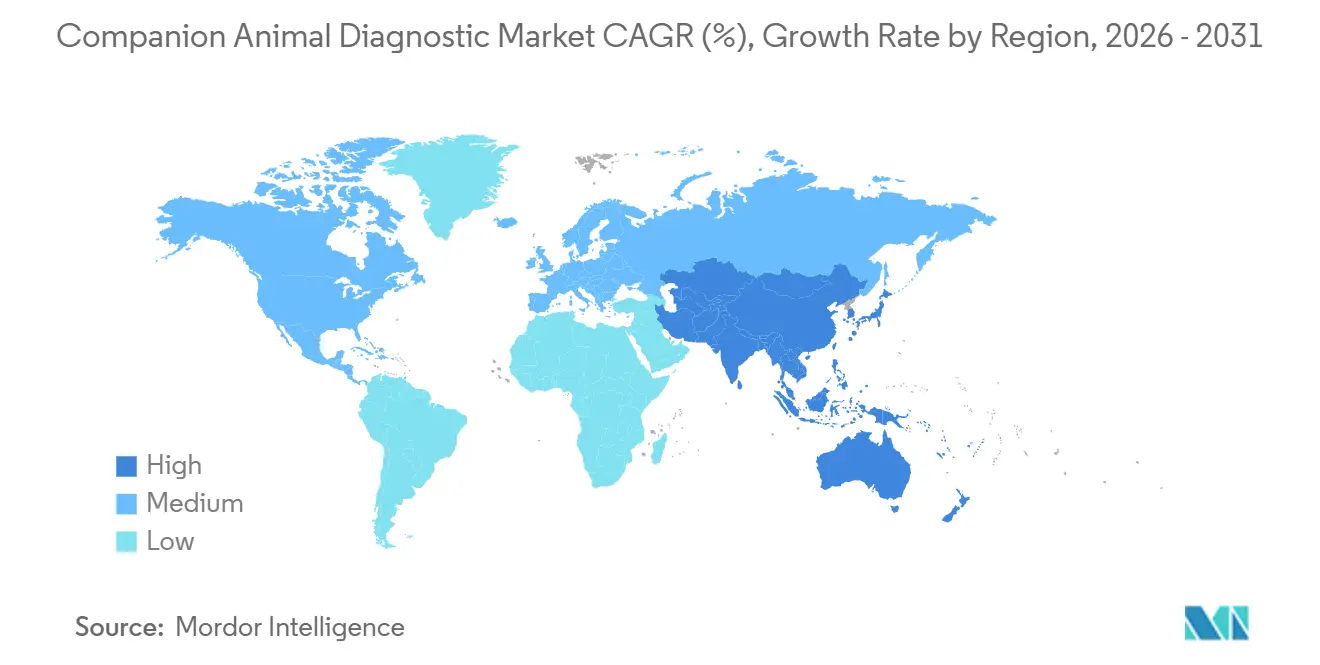

- Por Geografia, a América do Norte deteve 47,1% da participação na receita em 2025, e a Á������-�ʲ���í�ھ����� deve registrar um CAGR de 11,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico para Animais de Companhia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por seguro para animais de estimação | +1.8% | Mercados centrais da América do Norte e da UE, com penetração na ���ܲ��ٰ�á������ dobrando de 10% (2020) para 21% (2024) | ��é�徱�� prazo (2-4 anos) |

| Crescimento da população de animais de companhia | +2.1% | Global, com maiores ganhos nos centros urbanos da Á������-�ʲ���í�ھ����� (China com mais de 120 milhões de animais de estimação, ������ã�� com 18,4 milhões de animais de estimação, Í�Ի徱�� com 30 milhões de cães) | Longo prazo (≥ 4 anos) |

| Número crescente de veterinários em economias desenvolvidas | +1.2% | América do Norte (127.536 veterinários nos EUA, crescimento de 4,6%), Europa Ocidental (mais de 33.000 veterinários no Reino Unido), ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Análise de ponto de atendimento habilitada por IA reduzindo o tempo de retorno diagnóstico | +2.3% | América do Norte e UE lideram a adoção, com expansão para áreas metropolitanas da APAC (Tóquio, Xangai, Seul) | Curto prazo (≤ 2 anos) |

| Adoção crescente de painéis multiplex para animais exóticos | +0.9% | Global, concentrado em clínicas especializadas da América do Norte e da UE com profissionais certificados em aves/animais exóticos | ��é�徱�� prazo (2-4 anos) |

| Plataformas de telemedicina veterinária integrando coleta de amostras em domicílio | +1.5% | América do Norte pioneira (Labrador, FetchDx), expandindo para a UE e mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Demanda Crescente por Seguro para Animais de Estimação

A América do Norte encerrou 2023 com 5,36 milhões de animais de estimação segurados, um aumento de 6,8% em relação ao ano anterior, que ainda cobria apenas 5,7% da população elegível [1]Associação Norte-Americana de Seguro de Saúde para Animais de Estimação, "Relatório do Estado do Setor 2023," naphia.org. Cada ganho de um ponto percentual libera aproximadamente USD 150 milhões em gastos incrementais com testes, pois os proprietários segurados têm mais de três vezes mais probabilidade de autorizar diagnóstico por imagem avançado e painéis moleculares. Os mercados europeus maduros continuam a expandir-se mais lentamente, mas a ���ܲ��ٰ�á������ dobrou a penetração para 21% até 2024, ilustrando o espaço para aceleração em estágio tardio. As seguradoras estão cada vez mais incluindo painéis anuais de sangue e urina nas apólices de bem-estar, suavizando a demanda ao longo dos ciclos econômicos. Os fabricantes que garantem inclusão em formulários podem aproveitar esses volumes pré-pagos e proteger a integridade dos preços.

Crescimento da População de Animais de Companhia

A Á������-�ʲ���í�ھ����� urbana agora impulsiona a aquisição de animais de estimação domésticos: a população de cães e gatos do ������ã�� atingiu 18,4 milhões em 2024, enquanto a China ultrapassou 120 milhões nas cidades de primeiro e segundo nível. A demografia por si só, no entanto, não garante receita; a proporção de um veterinário para cada 10.000 animais de estimação na Í�Ի徱�� suprime a adoção de testes clínicos, apesar de uma população de 30 milhões de cães. A inflexão ocorre quando os domicílios de classe média alocam consistentemente entre USD 300 e USD 500 por ano em cuidados preventivos, um patamar já visível em Pequim, Xangai e Bengaluru. Os fornecedores globais que combinam painéis de menor custo com aplicativos de leitura remota estão mais bem posicionados para converter a demanda latente em volume faturável.

Número Crescente de Veterinários em Economias Desenvolvidas

A força de trabalho dos Estados Unidos expandiu-se para 127.536 veterinários em 2024, possibilitando janelas de consulta mais longas e diagnósticos anuais de rotina [2]Associação Americana de Medicina Veterinária, "Estatísticas da Força de Trabalho Veterinária 2024," avma.org. O Reino Unido registrou 33.000 veterinários credenciados no mesmo ano, enquanto Alemanha, �������ç�� e Espanha adicionaram 2.800 profissionais. Cada clínico adicional aumenta a utilização laboratorial em USD 18.000 anuais por meio de bioquímica sanguínea de bem-estar e triagem de antígenos fecais. Os desequilíbrios geográficos persistem, de modo que caminhões de diagnóstico móvel e plataformas de telemedicina estão emergindo para atender à escassez em áreas rurais, criando mercados secundários de equipamentos para analisadores compactos.

Análise de Ponto de Atendimento Habilitada por IA Reduzindo o Tempo de Retorno Diagnóstico

O Zoetis Vetscan Imagyst agora interpreta flutuações fecais, esfregaços de sangue, sedimento urinário e lâminas de dermatologia em menos de cinco minutos, com taxas de detecção de anomalias até 15% superiores à revisão manual. O IDEXX Vetscan OptiCell automatiza a diferenciação hematológica a USD 35.000 por unidade, um preço viável para clínicas de médio porte. A IA reduz o tempo de retorno de 24 a 48 horas para decisões tomadas ao lado do paciente, promovendo ampla adoção em clínicas. Os laboratórios de referência respondem expandindo menus esotéricos, como painéis de sequenciamento de nova geração, que permanecem impraticáveis em plataformas de bancada.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos gerais de cuidados com animais de estimação | -1.4% | Global, mais aguda na América do Norte e na UE, onde a inflação do trabalho veterinário supera 7% ao ano | Curto prazo (≤ 2 anos) |

| Reembolso limitado fora da América do Norte e da Europa | -1.1% | América Latina, MEA, Sudeste Asiático, com penetração abaixo de 2% no Brasil, Argentina, Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Escassez de logística de cadeia de frio para reagentes avançados em mercados emergentes | -0.7% | Economias emergentes da APAC (Í�Ի徱��, Indonésia, Filipinas), MEA, regiões tropicais da América Latina | ��é�徱�� prazo (2-4 anos) |

| Regulamentações crescentes de resistência antimicrobiana retardando aprovações de testes de bacteriologia | -0.6% | Núcleo da UE (Alemanha, �������ç��, Países Baixos) sob o Regulamento 2024/1973, expandindo para a América do Norte e APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Reembolso Limitado Fora da América do Norte e da Europa

A América Latina tem menos de 400.000 animais de estimação segurados, apesar de uma base de 80 milhões de animais, enquanto o Sudeste Asiático tem menos de 250.000 animais de estimação segurados, deixando os ensaios moleculares com preços entre USD 80 e USD 150 fora do alcance da maioria das clínicas. Os mercados de pagamento direto gravitam em torno de painéis de química entre USD 25 e USD 40, limitando a profundidade diagnóstica. Os fornecedores devem escolher entre unidades de manutenção de estoque com desconto para mercados emergentes ou entrada adiada até que as plataformas de seguro amadureçam.

Escalada dos Custos Gerais de Cuidados com Animais de Estimação

Os gastos veterinários médios por cão nos EUA superaram USD 1.200 em 2024, levando proprietários não segurados a recusar painéis opcionais que coletivamente representam 22% da receita diagnóstica em clínicas. As clínicas agora estruturam protocolos em pacotes básicos e abrangentes, arriscando subdiagnóstico entre clientes sensíveis ao preço. Os fornecedores que lançam preços de reagentes por assinatura ou testes de antígenos de menor custo podem recuperar volume sem corroer as margens.

Análise de Segmentos

Por Animal: Gastos com Diagnóstico Dominados por ��ã���, Crescimento Acelerado em Animais Exóticos

Os cães geraram 41,5% da receita do mercado de diagnóstico para animais de companhia em 2025, sustentados por 65,1 milhões de domicílios com cães nos Estados Unidos e maior gasto por animal em triagem específica por raça. Os animais exóticos, incluindo pássaros e coelhos, superarão todas as categorias a um CAGR de 11,23%, impulsionados por novos painéis de PCR multiplex capazes de detectar doze patógenos de psitacídeos a partir de um único swab.

O impulso do segmento reflete um aumento de 14% em profissionais certificados em aves e animais exóticos em 2024, criando demanda profissional por ensaios especializados. As economias de escopo permitem que um teste multiplex de USD 15 substitua três ensaios separados de patógeno único de USD 60, ampliando a triagem de rotina. Esse impulso posiciona a categoria de animais exóticos como um contribuidor fundamental para o crescimento do mercado de diagnóstico para animais de companhia entre 2026 e 2031.

Por Aplicação: Parasitologia Ascende por Meio de Canais de Telemedicina Veterinária

A patologia clínica deteve 33,4% da receita de aplicações em 2025, ancorando exames de bem-estar e avaliações pré-anestésicas. A parasitologia está projetada para liderar o crescimento a um CAGR de 11,78%, impulsionada por kits fecais domiciliares enviados por correio a laboratórios de referência, um fluxo de trabalho pioneiro pela assinatura de USD 79 da Labrador.

A conveniência do envio por correio atrai proprietários de animais de estimação com restrições de tempo e elimina barreiras às visitas à clínica, um modelo que processou 12.000 amostras apenas no terceiro trimestre de 2024. As clínicas respondem incluindo triagens de parasitas em pacotes para filhotes e gatinhos, preservando algum volume interno. No entanto, os testes fecais remotos injetarão nova receita recorrente no mercado de diagnóstico para animais de companhia, ao mesmo tempo em que desafiarão os canais de vendas centrados em clínicas.

Por Tecnologia: Ensaios Moleculares Oferecem o Maior Potencial de Crescimento

O imunodiagnóstico permaneceu como o maior segmento de gastos, com 42,6% em 2025, mas o diagnóstico molecular impulsionará um CAGR de 11,98% até 2031, o mais rápido entre todas as tecnologias. Os painéis RealPCR agora identificam até oito patógenos respiratórios a partir de um único swab em seis horas, possibilitando terapia no mesmo dia.

Os testes oncológicos baseados em sequenciamento da Antech fornecem dados acionáveis de mutação para linfoma canino a USD 450 por painel. Essas capacidades encurtam o tratamento empírico e apoiam os mandatos de gestão antimicrobiana, impulsionando a expansão da receita e reforçando o segmento premium do mercado de diagnóstico para animais de companhia.

Por Usuário Final: Capacidade de Ponto de Atendimento Expande-se com Maior Rapidez

Os laboratórios de diagnóstico capturaram 46,5% da receita em 2025, aproveitando menus amplos e escala logística. Os ambientes de ponto de atendimento registrarão um CAGR de 12,21% até 2031, auxiliados pelo sistema Element POC da Heska, que unifica química, hematologia, imunoensaio e coagulação por aproximadamente USD 45.000 por clínica.

As clínicas preferem respostas em tempo real que influenciam os planos de cuidados durante as visitas dos clientes, relegando os testes esotéricos aos laboratórios de referência. Essa migração interna inclina a demanda por consumíveis em direção a cartuchos rápidos, reforçando os fluxos de receita recorrente e intensificando as disputas por instalação de instrumentos entre os fornecedores estabelecidos no mercado de diagnóstico para animais de companhia.

Análise Geográfica

A América do Norte representou 47,1% da receita de 2025, impulsionada por 5,36 milhões de animais de estimação segurados e uma força de trabalho veterinária superior a 127.000 profissionais. Os gastos anuais médios por cão superaram USD 1.200 em 2024, um nível que suporta a adoção antecipada de analisadores baseados em IA e painéis de PCR multiplex. O �䲹�Բ���á contribui com crescimento incremental, enquanto o ��é�澱���� permanece subpenetrado, criando espaço inexplorado para pacotes de reagentes de nível intermediário. A IDEXX registrou 9% de crescimento orgânico no terceiro trimestre de 2024, em grande parte proveniente de clínicas norte-americanas que adicionaram instrumentos de referência.

A Europa ficou em segundo lugar por valor, impulsionada pela penetração de seguros para animais de estimação acima de 25% no Reino Unido e pelos testes obrigatórios de bacteriologia sob o Regulamento 2024/1973, uma diretiva que deve elevar o volume de culturas em até 30% dentro de dois anos [3]Agência Europeia de Medicamentos, "Regulamento 2024/1973," ema.europa.eu. A penetração de 40% na Escandinávia sustenta o diagnóstico premium, enquanto o Sul e o Leste da Europa ficam para trás devido à menor renda discricionária. Os laboratórios de referência na Alemanha e na �������ç�� estão adotando sistemas automatizados de microbiologia que reduzem o tempo até o resultado para 24 horas, alinhando-se aos prazos de gestão antimicrobiana.

A Á������-�ʲ���í�ھ����� está prevista para entregar um CAGR de 11,41% até 2031, liderada pela população de mais de 120 milhões de animais de estimação da China e pela infraestrutura clínica madura do ������ã��. A cobertura de seguros permanece abaixo de 1% na China, de modo que os fornecedores que cortejam a região enfatizam testes de antígenos de menor custo e planos de bem-estar agrupados. A ���ܲ��ٰ�á������ se destaca com a penetração dobrando para 21% até 2024, possibilitando instalações rápidas de analisadores. A escassez de veterinários na Í�Ի徱�� limita a receita de curto prazo, mas as plataformas de telemedicina estão começando a preencher as lacunas de acesso nas cidades de primeiro nível.

Cenário Competitivo

IDEXX, Zoetis e Neogen Corporation controlam conjuntamente a maioria da receita do mercado de diagnóstico para animais de companhia por meio de ecossistemas de hardware, consumíveis e análise em nuvem. O modelo de lâmina e aparelho de barbear da IDEXX coloca instrumentos subsidiados que vinculam as clínicas a compras de reagentes proprietários; as instalações cresceram 11% em 2024. A Zoetis aproveita a distribuição farmacêutica para vender de forma cruzada sua linha Vetscan, gerando USD 198 milhões em receita de diagnóstico no terceiro trimestre de 2024. A Heska se diferencia com seu analisador Element POC de espaço único que reduz os gastos de capital para clínicas de pequeno porte.

Os especialistas preenchem lacunas de nicho. A Zoologix atende espécies exóticas com painéis de PCR de 12 patógenos que reduzem os custos por patógeno em 75%. As startups de telemedicina veterinária Labrador e QSM Diagnostics permitem testes fecais em domicílio, capturando volume de baixa acuidade que antes fluía por clínicas físicas. A BioMérieux e a Thermo Fisher fornecem sistemas automatizados de cultura e reagentes para laboratórios de referência, mas carecem de canais diretos com clínicas, limitando a visibilidade no ponto de atendimento.

Os depósitos de patentes para chips microfluídicos baseados em saliva direcionados ao parvovírus e à leucemia felina aumentaram acentuadamente em 2024, destacando uma potencial mudança de plataforma em direção ao diagnóstico não invasivo. Os titulares estabelecidos podem precisar adquirir esses inovadores ou arriscar perder participação quando os lançamentos comerciais ocorrerem dentro de três anos.

Líderes do Setor de Diagnóstico para Animais de Companhia

Neogen Corporation

Zoetis Inc.

IDEXX Laboratories Inc.

INDICAL BIOSCIENCE GmbH

Randox Laboratories Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Zoetis adquiriu o Veterinary Pathology Group no Reino Unido e na Irlanda para ampliar sua rede de diagnóstico.

- Junho de 2025: A IDEXX lançou o Catalyst Cortisol Test, ampliando seu menu de ponto de atendimento.

- Janeiro de 2025: A IDEXX lançou o Cancer Dx, um painel sanguíneo de USD 15 para detecção precoce de linfoma canino.

Escopo do Relatório Global do Mercado de Diagnóstico para Animais de Companhia

O diagnóstico para animais de companhia abrange uma ampla gama de ferramentas e testes médicos utilizados por veterinários para detectar, monitorar e gerenciar a saúde de animais de companhia, como cães, gatos e outros.

O mercado de diagnóstico para animais de companhia é segmentado por animal, aplicação, tecnologia, usuário final e geografia. Por animal, o mercado é categorizado em cães, gatos e outros animais de companhia. Por aplicação, é segmentado em bacteriologia, parasitologia, patologia clínica e outras aplicações. Por tecnologia, a segmentação inclui testes imunodiagnósticos, diagnóstico molecular, diagnóstico por imagem e outros diagnósticos. Por usuário final, a segmentação inclui hospitais e clínicas veterinárias, laboratórios de diagnóstico e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Gatos |

| ���� |

| Outros Animais de Companhia (pássaros, coelhos, etc.) |

| Bacteriologia |

| Parasitologia |

| Patologia Clínica |

| Outras Aplicações |

| Testes Imunodiagnósticos |

| Diagnóstico Molecular |

| Diagnóstico por Imagem |

| Outros Diagnósticos (biossensores, microfluídica) |

| Hospitais e Clínicas Veterinárias |

| Laboratórios de Diagnóstico |

| Outros (Testes de Ponto de Atendimento/Internos e Institutos de Pesquisa e Acadêmicos) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da APAC | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Animal | Gatos | |

| ���� | ||

| Outros Animais de Companhia (pássaros, coelhos, etc.) | ||

| Por Aplicação | Bacteriologia | |

| Parasitologia | ||

| Patologia Clínica | ||

| Outras Aplicações | ||

| Por Tecnologia | Testes Imunodiagnósticos | |

| Diagnóstico Molecular | ||

| Diagnóstico por Imagem | ||

| Outros Diagnósticos (biossensores, microfluídica) | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Laboratórios de Diagnóstico | ||

| Outros (Testes de Ponto de Atendimento/Internos e Institutos de Pesquisa e Acadêmicos) | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da APAC | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de diagnóstico para animais de companhia?

Estima-se que o mercado atinja USD 3,77 bilhões em 2026 e está projetado para alcançar USD 6,10 bilhões até 2031.

Qual região detém a maior participação nos gastos com testes para animais de companhia?

A América do Norte liderou com 47,1% da receita global em 2025, graças à alta cobertura de seguros e à infraestrutura clínica avançada.

Qual segmento de aplicação está crescendo mais rapidamente no diagnóstico para animais de estimação?

A parasitologia avança a um CAGR de 11,78% até 2031, impulsionada por kits de testes fecais em domicílio e pela adoção da telemedicina veterinária.

Como a IA está influenciando os fluxos de trabalho diagnósticos na prática veterinária?

Analisadores habilitados por IA, como o Vetscan Imagyst e o Vetscan OptiCell, reduzem os tempos de interpretação para minutos e permitem que as clínicas realizem muitos testes internamente, aumentando a receita de ponto de atendimento.

Página atualizada pela última vez em: