Tamanho e Participação do Mercado de Sensores Industriais da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

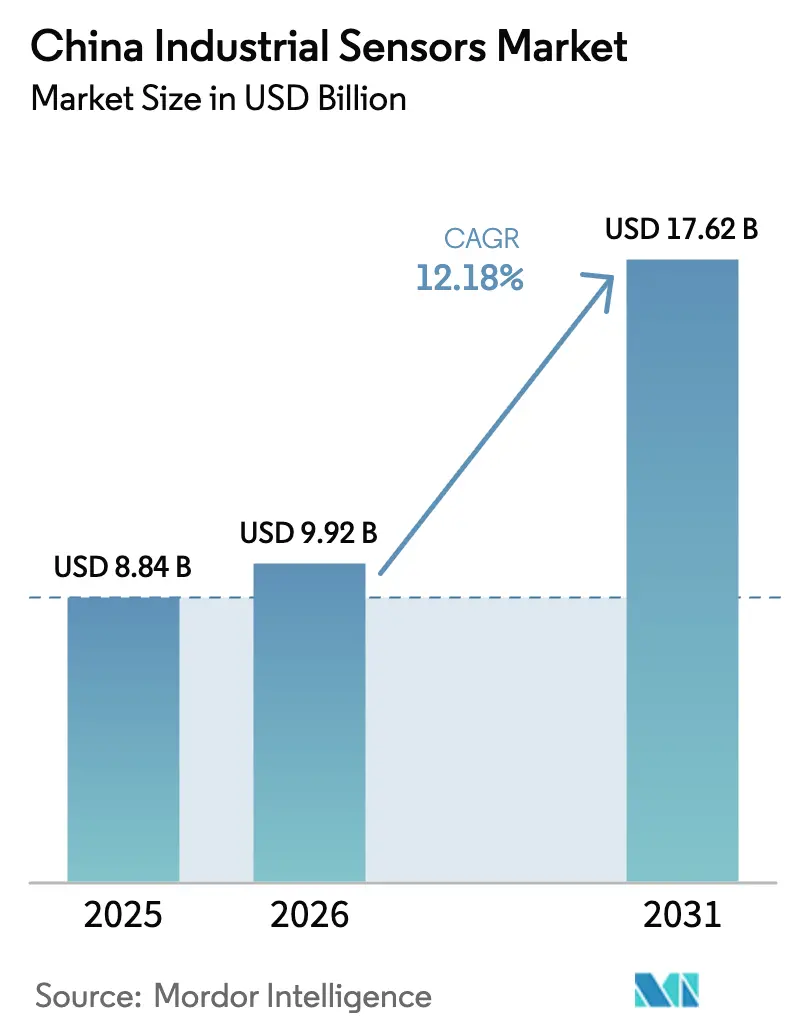

| Tamanho do mercado no ano base (2025) | 8.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Industriais da China por ���ϲ�����

O tamanho do mercado de sensores industriais da China está projetado em USD 8,84 bilhões em 2025, USD 9,92 bilhões em 2026, e deve atingir USD 17,62 bilhões até 2031, crescendo a um CAGR de 12,18% de 2026 a 2031. Retrofits apoiados pelo governo que sobrepõem nós inteligentes a controladores lógicos programáveis legados, e uma iniciativa de localização que desloca as aquisições para dies de sensores domésticos. Regras obrigatórias de contabilidade de carbono que entraram em vigor em todo o país no início de 2025 estão catalisando implantações em larga escala de sensores de gás, enquanto 12,4 milhões de veículos elétricos produzidos em 2024 impulsionaram a demanda por múltiplos sensores em inversores de tração, pacotes de baterias e módulos ADAS. Expansões de energia renovável, exemplificadas por 430 gigawatts de energia eólica e solar comissionados em 2024, exigem centenas de nós de pressão, fluxo e temperatura por gigawatt para estabilizar a produção variável, elevando ainda mais os pedidos. Ao mesmo tempo, escassez de capacidade de MEMS de 12 polegadas e novos mandatos europeus de criptografia inflacionam os custos de lista de materiais, desencadeando uma combinação bifurcada de produtos de grau exportação e padrão chinês. Empresas multinacionais incumbentes ainda dominam nichos de instrumentação de segurança, mas concorrentes domésticos com preços 20–30% abaixo dos equivalentes importados estão vencendo licitações de geração de energia e petroquímica.

Principais Conclusões do Relatório

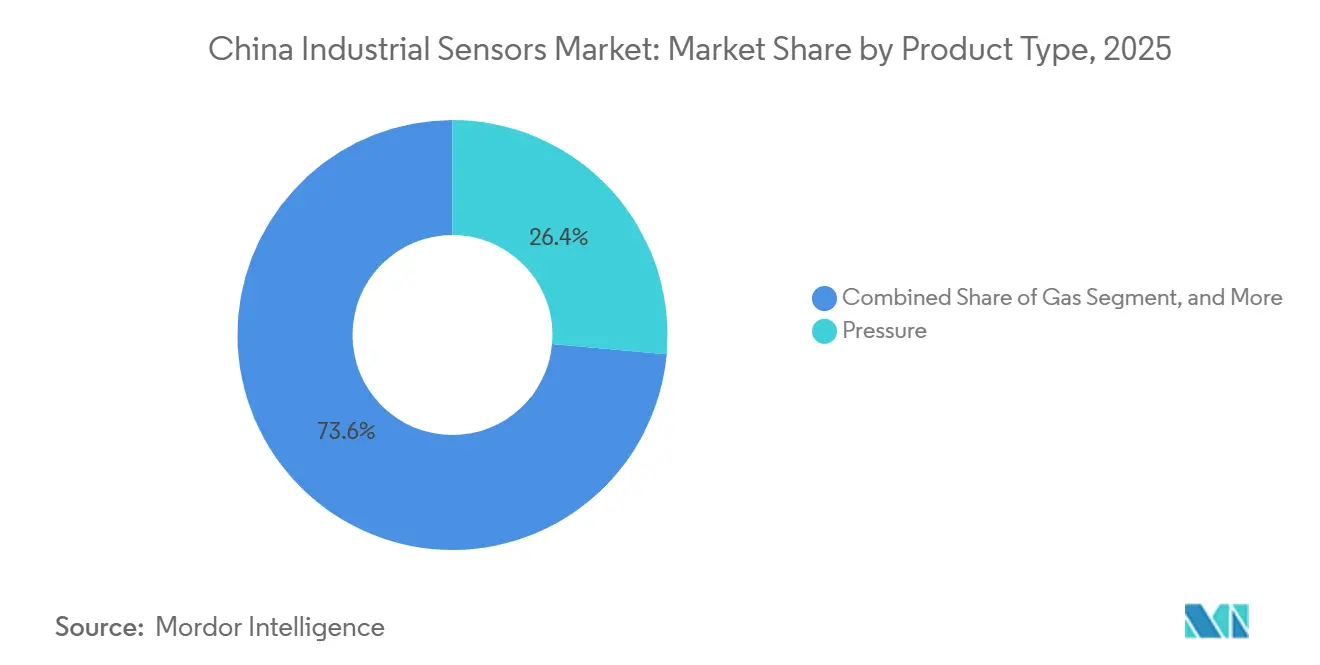

- Por tipo de produto, os sensores de pressão lideraram com 26,43% da participação do mercado de sensores industriais da China em 2025, enquanto o sensor de gás está projetado para expandir a um CAGR de 13,92% até 2031.

- Por usuário final, o setor automotivo representou 19,89% da receita de 2025, enquanto a geração de energia está prevista para registrar o CAGR mais rápido de 13,81% até 2031.

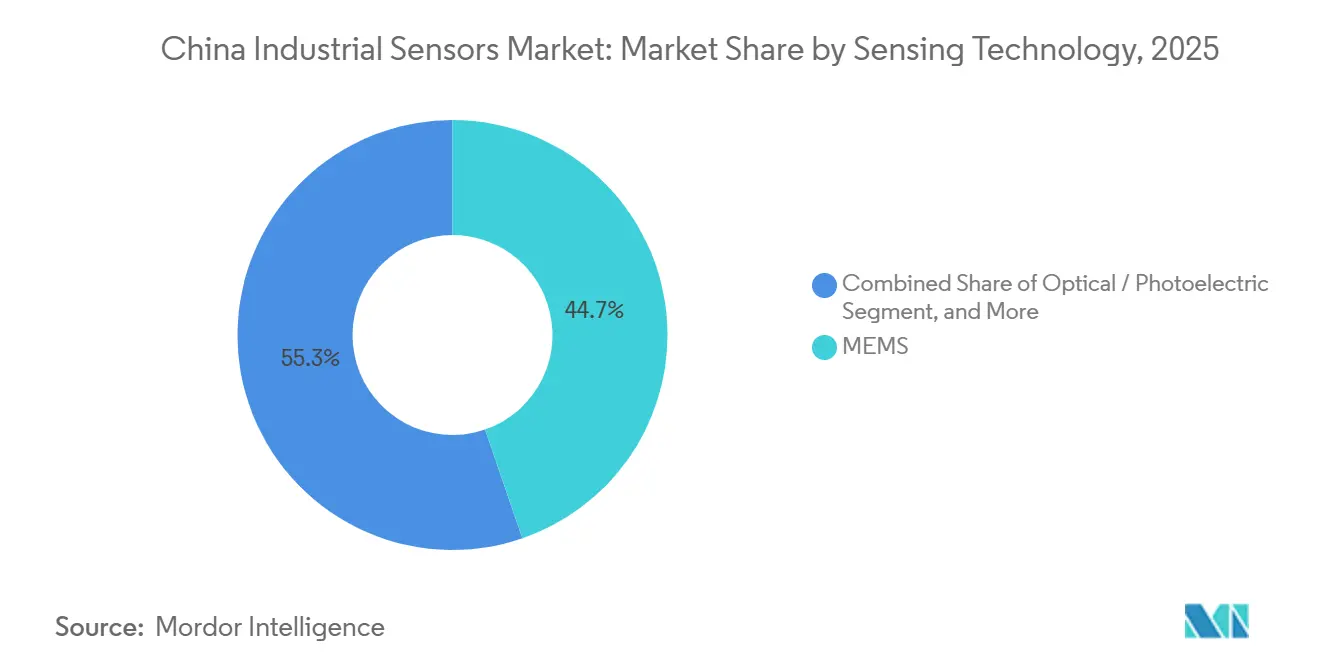

- Por tecnologia de sensoriamento, MEMS deteve 44,73% da participação de mercado em 2025, e a variante óptica ou fotoelétrica está avançando a um CAGR de 12,96% até 2031.

- Por fator de forma, os sensores discretos retiveram 39,57% do tamanho do mercado de 2025, mas o nó inteligente sem fio está definido para crescer 12,92% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores Industriais da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Implantação da Indústria 4.0 Acelera os Retrofits de Sensores em Fábricas Inteligentes | +2.8% | Leste da China, Sul da China, com expansão para os corredores industriais do Centro da China | ��é�徱�� prazo (2-4 anos) |

| Incentivos Governamentais para a Localização Doméstica de Sensores | +2.1% | Nacional, com impacto concentrado nas zonas de inovação de Pequim, Xangai e Shenzhen | Longo prazo (≥ 4 anos) |

| O Aumento da Produção de Veículos Elétricos Incrementa a Demanda por Múltiplos Sensores | +2.5% | Sul da China (Guangdong, Guangxi), polos de veículos elétricos do Centro da China (Hubei, Hunan) | Curto prazo (≤ 2 anos) |

| Programas de Manutenção Preditiva Impulsionam Sensores de �ʰ������ã�� e Vibração | +1.6% | Indústria pesada do Leste da China, bases industriais legadas do Nordeste da China | ��é�徱�� prazo (2-4 anos) |

| A Contabilidade de Carbono Obrigatória em Parques Industriais Impulsiona Sensores de Fluxo e ��á�� | +1.9% | Nacional, com aplicação antecipada nas zonas industriais do Delta do Rio Yangtze e do Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| A Análise de Borda Habilitada por IA Torna o Sensor como Serviço Viável para PMEs | +1.3% | Nacional, com adoção mais rápida nos clusters de PMEs de Zhejiang e Jiangsu | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Implantação da Indústria 4.0 Acelera os Retrofits de Sensores em Fábricas Inteligentes

Trinta mil fábricas inteligentes certificadas estavam em operação até o final de 2025, cada uma com uma média de 1.500 nós de sensores que monitoram temperatura, pressão, vibração e fluxo.[1]CAICT, "Relatório de Desenvolvimento da Manufatura Inteligente 2025," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn Subsídios públicos cobrindo 20–30% do desembolso de capital de retrofit encurtam os ciclos de retorno e aumentam a penetração além da indústria pesada para têxteis e cerâmica. Arquiteturas de sobreposição mantêm os controladores legados no lugar enquanto malhas sem fio alimentam gêmeos digitais baseados em nuvem, reduzindo a mão de obra de instalação em 40%. Gateways de borda agora filtram 70% dos dados no local, reduzindo as taxas de armazenamento em nuvem em 60% e facilitando a conformidade com a Lei de Proteção de Informações Pessoais. A densidade de nós ainda fica atrás da Alemanha, implicando uma trajetória de vários anos que sustenta o mercado de sensores industriais da China ao longo do horizonte de previsão.

Incentivos Governamentais para a Localização Doméstica de Sensores

O programa Fabricado na China 2025 estabeleceu uma meta de 60% de conteúdo local que ainda está ligeiramente abaixo do objetivo, mas novos incentivos fiscais e USD 3,2 bilhões em cofinanciamento de fábricas de wafers visam fechar a lacuna. Empresas estatais agora devem adquirir pelo menos metade dos sensores não críticos para a segurança domesticamente, redirecionando aproximadamente USD 800 milhões de gastos anuais. Montadoras como BYD e SAIC construíram linhas de embalagem internas em 2025, espelhando a integração vertical anterior de baterias. A harmonização dos códigos GB e JB com as normas IEC ainda está a dois ou três anos de distância, mas o alinhamento incremental já reduz os ciclos de requalificação para exportação, fortalecendo a competitividade do mercado de sensores industriais da China.

O Aumento da Produção de Veículos Elétricos Incrementa a Demanda por Múltiplos Sensores

A China produziu 12,4 milhões de veículos elétricos em 2024 e cada carro integra 40–60 sensores para gerenciamento térmico, retroalimentação de posição e ADAS.[2]Charles Li, "As Vendas de Veículos Elétricos da China Atingem Recorde em 2024," Reuters, reuters.com Os pacotes de baterias sozinhos utilizam até uma dúzia de sondas de temperatura sob as regras de segurança GB 38031-2020. A mudança para sistemas de 800 volts força os sensores de pressão a tolerar circuitos de refrigerante de 1.000 bar, reduzindo o campo de fornecedores. A MEMSIC doméstica introduziu um acelerômetro de 175 °C no final de 2024, fechando lacunas de desempenho em relação aos concorrentes estrangeiros. O conteúdo de sensores por veículo elétrico cresceu 18% ano a ano em 2025, adicionando impulso ao mercado de sensores industriais da China.

A Contabilidade de Carbono Obrigatória em Parques Industriais Impulsiona Sensores de Fluxo e ��á��

O esquema nacional de comércio de carbono foi expandido em 2024, instalando 80.000 novos pontos de monitoramento de gás e estimulando um ciclo de substituição de células eletroquímicas por módulos NDIR. Limites de precisão de ±2% acima de 100 ppm empurram as fábricas em direção a sensores de calibração de cinco anos com telemetria sem fio para auditoria remota. A Hanwei Electronics registrou um salto de 35% nos pedidos de sensores de gás no primeiro semestre de 2025, com 60% vinculados a retrofits de contabilidade de carbono. Penalidades de RMB 50-200 por tonelada de emissões não declaradas criam um forte incentivo de conformidade, sustentando o crescimento de longo prazo dos sensores de gás no mercado de sensores industriais da China.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Dependência de Importações de Dies MEMS de Alta Qualidade Infla os Custos de Lista de Materiais | -1.8% | Nacional, mais aguda nas cadeias de suprimentos automotivas e aeroespaciais | ��é�徱�� prazo (2-4 anos) |

| Normas Nacionais Fragmentadas Complicam a Qualificação de Fabricantes de Equipamentos Originais | -1.2% | Nacional, com variação regional no rigor de aplicação | Longo prazo (≥ 4 anos) |

| Escassez de Wafers MEMS de 12 Polegadas Atrasa a Expansão Localizada de Chips de �ʰ������ã�� | -1.5% | Clusters de fábricas do Leste da China e do Centro da China | Curto prazo (≤ 2 anos) |

| Novas Regras de Cibersegurança da UE Adicionam Custo de Criptografia a Sensores de Grau Exportação | -0.9% | Fabricantes voltados para exportação em Guangdong, Zhejiang e Jiangsu | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alta Dependência de Importações de Dies MEMS de Alta Qualidade Infla os Custos de Lista de Materiais

As fundições domésticas forneceram apenas 35% dos dies de precisão em 2025, deixando os custos de chips de pressão 15–20% acima dos concorrentes europeus verticalmente integrados.[3]Administração de Normas, "Base de Dados de Normas Nacionais," SAC, sac.gov.cn Os controles de exportação dos EUA sobre ferramentas de litografia retardam a expansão de 12 polegadas, atrasando a paridade de custos. Soluções alternativas como a substituição de sensores de 500 bar onde unidades de 700 bar são especificadas restringem os negócios endereçáveis em aeroespacial e petróleo e gás, moderando a expansão do mercado de sensores industriais da China, que de outra forma seria robusta.

Normas Nacionais Fragmentadas Complicam a Qualificação de Fabricantes de Equipamentos Originais

Três regimes sobrepostos — GB, JB e códigos provinciais — estendem a qualificação em até nove meses. Os fornecedores frequentemente mantêm múltiplos números de peças para diferentes províncias, elevando os custos de estoque e certificação. Empresas ocidentais menores frequentemente evitam licitações abaixo de USD 5 milhões porque a conformidade corrói as margens, deixando os integradores locais em posição privilegiada, mas retardando a introdução de novas tecnologias no mercado de sensores industriais da China.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores de ��á�� Capturam Ventos Favoráveis do Monitoramento de Carbono

Os sensores de gás registraram a perspectiva de CAGR mais rápida de 13,92%, impulsionados por mandatos de emissões contínuas que exigem 5–15 nós analisadores por local. Os sensores de pressão retiveram a maior fatia de 26,43% da participação do mercado de sensores industriais da China graças ao uso consolidado em hidráulica e controles de processos. Os sensores de temperatura se beneficiam do gerenciamento térmico mais rigoroso de baterias em veículos elétricos, enquanto os dispositivos de nível e fluxo acompanham as implantações de medição inteligente em redes de água e gás natural. Os sensores magnéticos e de aceleração escalam com a robótica e as taxas de adoção de ADAS L2+.

Os sensores de gás eletroquímicos estão cedendo participação para variantes NDIR e MOS que oferecem calibração de cinco anos e telemetria embarcada, reduzindo os custos do ciclo de vida em 40%. Os sensores de pressão permanecem resilientes porque plantas petroquímicas e de energia seguem ciclos de substituição de 10 anos, garantindo uma âncora de receita estável para o tamanho do mercado de sensores industriais da China. As sondas térmicas se multiplicam dentro de data centers que adicionaram 120 gigawatts de carga de TI em 2024. Os sensores de fluxo e nível se expandem em linhas de processamento de alimentos para atender à rastreabilidade sob a norma GB 14881, enquanto os sensores magnéticos crescem com a adoção de motores sem escovas em eletrodomésticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Geração de Energia Supera o Setor Automotivo nos Gastos com Modernização da Rede

O setor automotivo deteve 19,89% da demanda de 2025, mas a geração de energia com predominância de renováveis está prevista para liderar a liga de crescimento de segmentos a 13,81% até 2031. Cada gigawatt de energia eólica ou solar requer 200–300 nós para saúde do inversor, temperatura de subestação e estabilização de frequência. Os links de corrente contínua de ultra-alta tensão planejados pela State Grid implantam 1.500 sensores por linha, favorecendo arranjos de fibra óptica em detrimento de detectores resistivos.

Plantas químicas atualizam circuitos de segurança sob a norma GB 36894, o setor aeroespacial exige unidades endurecidas contra radiação, e os hospitais adicionaram 180.000 leitos de UTI em 2024, todos elevando a adoção de sensores especializados. Fábricas de semicondutores buscam pureza do ar ISO Classe 1, incorporando 1.200 sensores de partículas e gás por linha. Operadores de campos petrolíferos adotam nós sem fio em cabeças de poço, reduzindo os custos de instalação em 30%, enquanto os retrofits de tratamento de água seguem os limites de descarga do Rio Yangtze, consolidando a demanda diversificada de usuários finais em todo o tamanho do mercado de sensores industriais da China.

Por Tecnologia de Sensoriamento: Variantes Ópticas Ganham Espaço à Medida que as Tolerâncias de Fabricação se Tornam Mais Rigorosas

MEMS reteve 44,73% do domínio de remessas devido à economia em nível de wafer e à integração CMOS, mas os sensores ópticos ou fotoelétricos avançarão 12,96%, capturando a detecção de partículas abaixo de 10 nm em fábricas de ponta. Arranjos de temperatura de fibra óptica abrangem 40 km de dutos com resolução de 1 metro, reduzindo os pontos instalados em 60%. As tecnologias bulk não-MEMS ainda ocupam nichos de brownfield devido ao menor capital inicial.

A proliferação de LiDAR registrou 1,2 milhão de unidades embarcadas em 2024, cada uma com 64–128 fotodetectores. Os sensores magnéticos crescem com os motores de corrente contínua sem escovas, enquanto as sondas ópticas à base de safira atendem zonas acima de 150 °C que o silício não consegue. O envelope de desempenho em expansão sustenta uma combinação tecnológica saudável dentro do mercado de sensores industriais da China.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Nós Sem Fio Desbloqueiam a Digitalização das PMEs

Os sensores discretos entregaram 39,57% da receita de 2025, ancorados em circuitos de segurança onde o sinal 4-20 mA com fio atende à disponibilidade SIL 3. Os nós inteligentes sem fio, no entanto, crescerão 12,92% com base em chips de IA de borda que comprimem dados de vibração 10 vezes antes da transmissão. O retorno cai para menos de três anos porque os instaladores dispensam a custosa mão de obra de conduite.

Pacotes de sensor como serviço com preços de RMB 200–500 por nó por ano democratizam a manutenção preditiva para 2,8 milhões de pequenos fabricantes. Os módulos integrados combinam elemento sensor e comunicações dentro de invólucros compactos para pacotes de baterias de veículos elétricos e dispositivos médicos onde a blindagem contra interferência eletromagnética é crítica. A coexistência de confiabilidade com fio e flexibilidade sem fio diversifica as vias de crescimento para a participação do mercado de sensores industriais da China.

Análise Geográfica

O Leste da China gerou 31,76% dos gastos de 2025, com 12.000 fábricas inteligentes e agressivas construções de fábricas de 300 mm exigindo até 1.800 nós por planta. Os líderes de semicondutores SMIC e YMTC sozinhos adicionaram 150.000 wafers por mês de capacidade, incorporando milhares de sensores ambientais para manter a limpeza ISO Classe 1.

O Sul da China capturou 24% da receita, impulsionado por 3,8 milhões de veículos elétricos montados em Guangdong em 2024 e densos clusters de exportação de eletrônicos. O Norte da China entregou 18% de participação devido a retrofits de indústria pesada que substituíram a amostragem manual de exaustão por analisadores de gás contínuos em siderúrgicas.

O Sudoeste da China está previsto para crescer 13,18% à medida que os polos de Chengdu-Chongqing atraem a relocalização industrial com subsídios de retrofit de 20-30%. As províncias centrais contribuem com 14% das remessas, o Nordeste com 8% à medida que as máquinas legadas se digitalizam, e o Noroeste com 5% vinculado à energia upstream e fazendas solares de escala gigante. Este mosaico regional ressalta múltiplos vetores de crescimento que reforçam o mercado de sensores industriais da China em províncias costeiras e do interior.

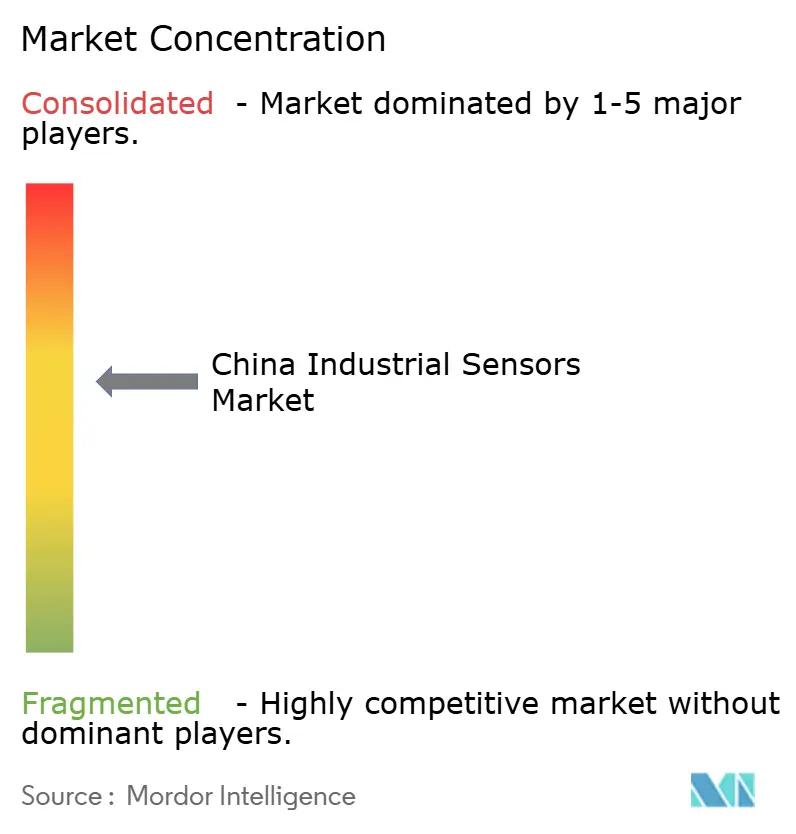

Cenário Competitivo

O mercado de sensores industriais da China exibe fragmentação moderada. Os cinco principais fornecedores globais — Honeywell, Emerson, Siemens, STMicroelectronics e Bosch Sensortec — detiveram participação majoritária da receita de 2025, enquanto as principais empresas domésticas como Hanwei Electronics, MEMSIC e Shanghai Zhaohui controlaram 28%, deixando 34% para mais de duzentos integradores menores. As multinacionais permanecem consolidadas em sistemas de segurança com classificação SIL e aeroespacial, mas a pressão de preços e as regras de conteúdo doméstico permitem que os players locais vençam licitações de fluxo e nível ao subestimar as importações em 20–30%. Os depósitos de patentes para dies MEMS de pressão saltaram 40% em 2024, sinalizando uma recuperação tecnológica até 2028.

Nós sem fio agrupados com painéis de controle em nuvem a USD 28–70 por ano estão sendo implantados em 40.000 sites de PMEs em Zhejiang e Jiangsu. Os fabricantes de chips de IA de borda agora integram mecanismos de inferência em módulos, reduzindo as necessidades de largura de banda em uma ordem de magnitude. Montadoras como BYD e SAIC internalizam a embalagem para garantir fornecimento e margem.

Os incumbentes respondem com expansões de capacidade, joint ventures e centros de teste localizados. A Siemens destinou USD 128 milhões para Nanjing, a STMicro fez parceria com a SAIC em MEMS automotivo, e a Emerson abriu um hub de calibração em Suzhou. Esses movimentos ilustram o investimento crescente à medida que as empresas competem por uma participação crescente no mercado de sensores industriais da China.

Líderes do Setor de Sensores Industriais da China

Honeywell International Inc.

Emerson Electric Co. (Rosemount Inc.)

STMicroelectronics N.V.

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Bosch Sensortec GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Siemens Process Instrumentation comprometeu EUR 120 milhões (USD 128 milhões) para expandir sua planta em Nanjing para transmissores de pressão MEMS.

- Novembro de 2025: A Hanwei Electronics ganhou um contrato de três anos no valor de RMB 680 milhões (USD 95 milhões) para fornecer 85.000 módulos NDIR para retrofits de contabilidade de carbono.

- Outubro de 2025: A STMicroelectronics e a SAIC formaram uma joint venture em Xangai no valor de USD 200 milhões com meta de 50 milhões de unidades MEMS automotivas anuais até 2027.

- Setembro de 2025: A Bosch Sensortec lançou um acelerômetro MEMS de 175 °C desenvolvido para inversores de veículos elétricos e controles de motores.

Escopo do Relatório do Mercado de Sensores Industriais da China

Sensores industriais são dispositivos utilizados em ambientes industriais para detectar, medir e transmitir informações sobre condições físicas, de modo que máquinas ou sistemas de controle possam monitorar processos e operar automaticamente.

O Relatório do Mercado de Sensores Industriais da China é Segmentado por Tipo de Produto (�ʰ������ã��, Temperatura, ��í�����, Fluxo, Campo Magnético, Aceleração e Taxa de Guinada, ��á��), Usuário Final (Automotivo, Aeroespacial e Militar, Químico e Petroquímico, ��é�徱����, Eletrônica e Semicondutores, Geração de Energia, Petróleo e ��á��, Alimentos e Bebidas, Água e Águas Residuais, Outros Usuários Finais), Tecnologia de Sensoriamento (MEMS, Bulk Não-MEMS, Óptico/Fotoelétrico, Magnético/Hall), Fator de Forma (Sensores Discretos, Módulos Integrados, Nós Inteligentes Sem Fio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| �ʰ������ã�� |

| Temperatura |

| ������ |

| Fluxo |

| Campo Magnético |

| Aceleração e Taxa de Guinada |

| ��� |

| Automotivo |

| Aeroespacial e Militar |

| Químico e Petroquímico |

| ��é�徱���� |

| Eletrônica e Semicondutores |

| Geração de Energia |

| Petróleo e ��á�� |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Outros Usuários Finais |

| MEMS |

| Não-MEMS (Bulk) |

| Óptico / Fotoelétrico |

| Magnético / Hall |

| Sensores Discretos |

| Módulos Integrados |

| Nós Inteligentes Sem Fio |

| Por Tipo de Produto | �ʰ������ã�� |

| Temperatura | |

| ������ | |

| Fluxo | |

| Campo Magnético | |

| Aceleração e Taxa de Guinada | |

| ��� | |

| Por Usuário Final | Automotivo |

| Aeroespacial e Militar | |

| Químico e Petroquímico | |

| ��é�徱���� | |

| Eletrônica e Semicondutores | |

| Geração de Energia | |

| Petróleo e ��á�� | |

| Alimentos e Bebidas | |

| Água e Águas Residuais | |

| Outros Usuários Finais | |

| Por Tecnologia de Sensoriamento | MEMS |

| Não-MEMS (Bulk) | |

| Óptico / Fotoelétrico | |

| Magnético / Hall | |

| Por Fator de Forma | Sensores Discretos |

| Módulos Integrados | |

| Nós Inteligentes Sem Fio |

Principais Perguntas Respondidas no Relatório

Qual nível de receita os analistas esperam que os sensores industriais da China atinjam até 2031?

As previsões apontam para USD 17,62 bilhões em 2031, acima dos USD 9,92 bilhões em 2026.

A que ritmo os nós de sensores inteligentes sem fio estão projetados para avançar entre 2026 e 2031?

As remessas estão definidas para crescer a um CAGR de 12,92%, tornando-os o segmento de fator de forma de crescimento mais rápido.

Qual tipo de produto apresenta a perspectiva de crescimento mais forte até 2031?

Os sensores de gás lideram com um CAGR de 13,92%, impulsionados por requisitos obrigatórios de contabilidade de carbono.

Qual fator-chave está impulsionando os sensores ópticos e fotoelétricos para as fábricas de semicondutores?

Os limites de detecção de partículas abaixo de 10 nm excedem a capacidade dos MEMS, portanto as fábricas adotam módulos de dispersão a laser e de fibra óptica.

Qual região chinesa está prevista para entregar a taxa de expansão mais rápida?

O Sudoeste da China, ancorado pelo corredor Chengdu-Chongqing, está projetado para crescer a um CAGR de 13,18% até 2031.

Quão concentrada é a concorrência entre fornecedores no espaço de sensores industriais da China?

O índice de concentração é 6, refletindo aproximadamente 38% de participação combinada para os cinco principais fornecedores e fragmentação moderada.

Página atualizada pela última vez em: