Tamanho e Participação do Mercado de Sensores de Corrente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sensores de Corrente por ���ϲ�����

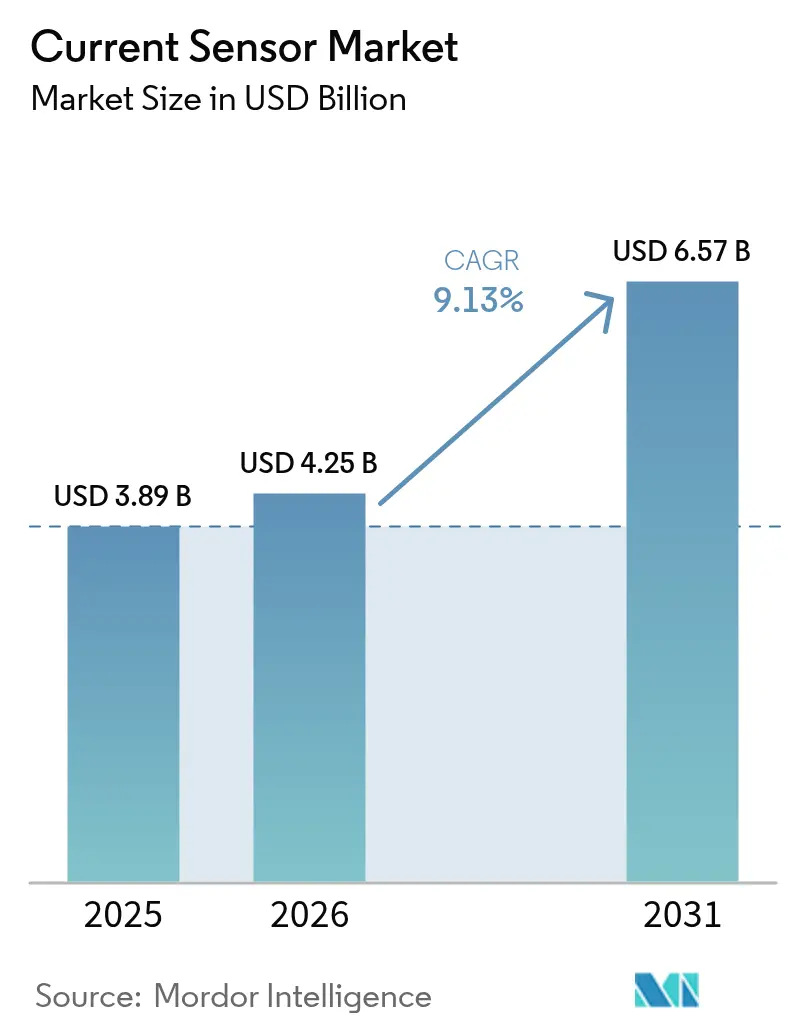

O tamanho do mercado de sensores de corrente deve crescer de USD 3,89 bilhões em 2025 para USD 4,25 bilhões em 2026 e está previsto para atingir USD 6,57 bilhões até 2031 a um CAGR de 9,13% no período 2026-2031. Essa expansão reflete o aumento dos mandatos de eletrificação, os requisitos de segurança funcional e as crescentes metas de densidade de potência nos setores automotivo, industrial e de energia. A demanda por monitoramento preciso de baterias em veículos elétricos (VEs) ancorou o crescimento, enquanto as instalações de energia renovável multiplicaram os nós de sensores por megawatt. Os fabricantes buscaram soluções integradas de efeito Hall e magnetorresistência por tunelamento (TMR) para atender às necessidades de isolamento, largura de banda e eficiência. A volatilidade da cadeia de suprimentos para ligas magnéticas e os custos de conformidade com a cibersegurança nas implantações de redes inteligentes moderaram o impulso, mas o monitoramento de energia em data centers para cargas de trabalho de inteligência artificial (IA) abriu um novo fluxo de receita[1]Allegro MicroSystems, "O que é TMR: Magnetorresistência por Tunelamento – Blog," allegromicro.com .

Principais Conclusões do Relatório

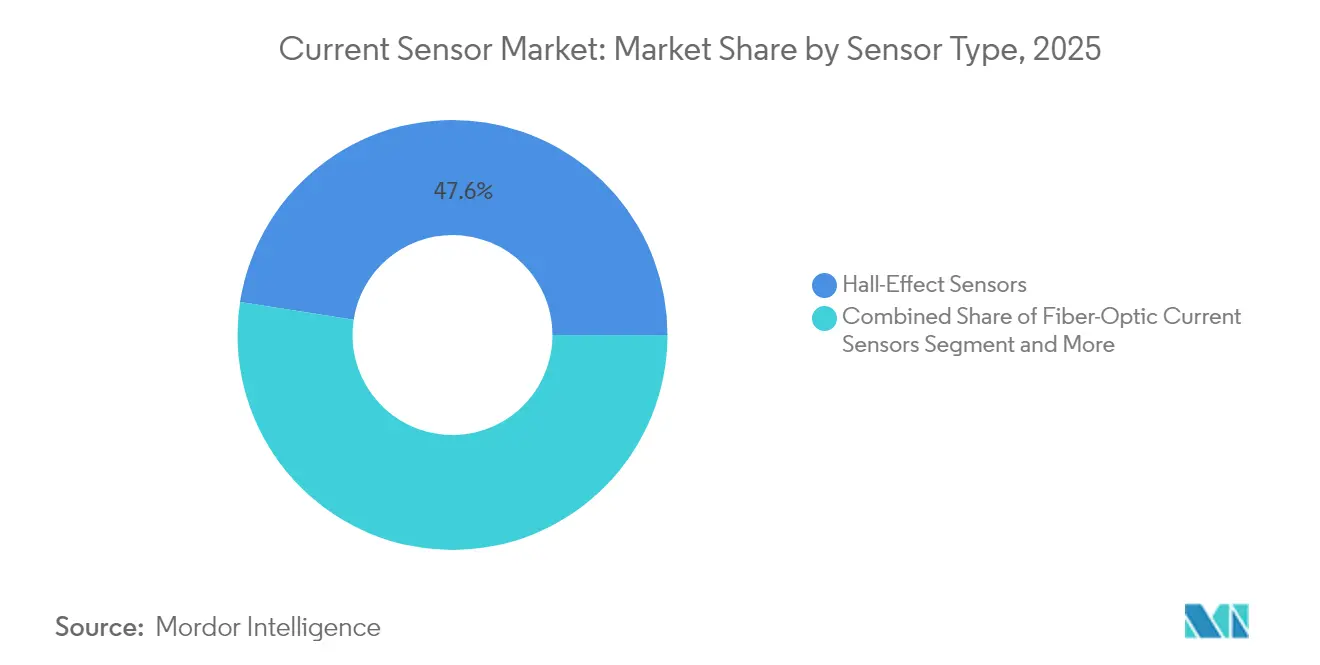

- Por tipo de sensor, os dispositivos de efeito Hall lideraram com 47,55% de participação na receita em 2025, enquanto os dispositivos de fibra óptica estão projetados para expandir a um CAGR de 12,21% até 2031.

- Por tecnologia de isolamento, o segmento de malha aberta deteve 56,58% da participação do mercado de sensores de corrente em 2025; os dispositivos de malha fechada estão crescendo a um CAGR de 11,12% até 2031.

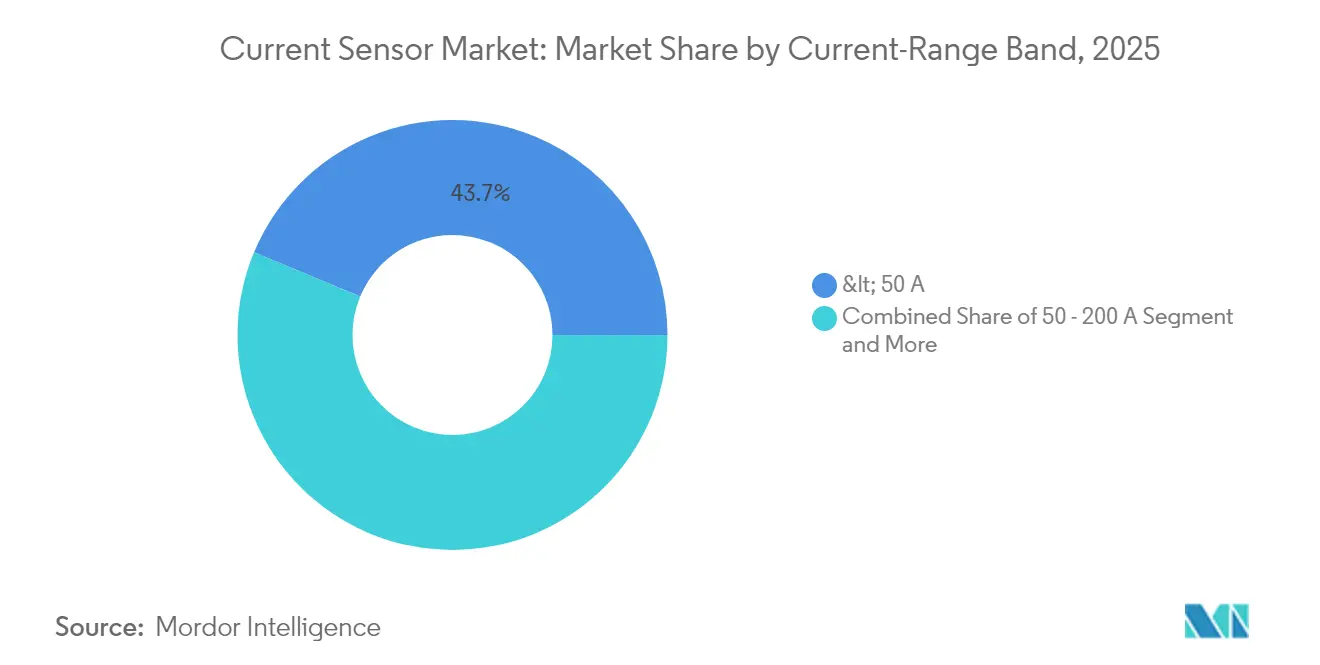

- Por faixa de corrente, os sensores acima de 600 A representaram 13,66% do tamanho do mercado de sensores de corrente e apresentam o CAGR mais rápido de 13,62% entre 2026-2031.

- Por indústria do usuário final, o setor automotivo e de transporte comandou 37,88% do tamanho do mercado de sensores de corrente em 2025, enquanto o segmento de energia e potência avança a um CAGR de 10,61% até 2031.

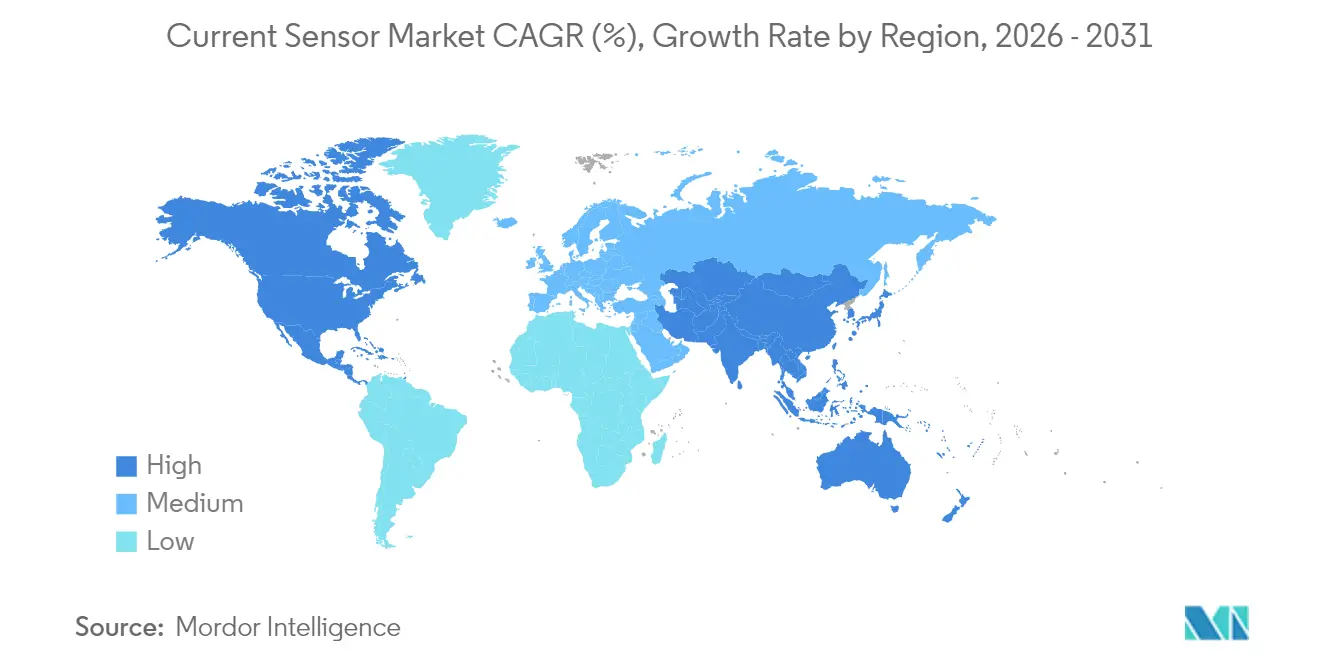

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 46,27% de participação na receita em 2025 e continua superando o crescimento global a um CAGR de dígito único médio.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Corrente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sistemas de energia renovável e alimentados por bateria | +2.1% | Global, com a Á������-�ʲ���í�ھ����� liderando a implantação | ��é�徱�� prazo (2-4 anos) |

| Aceleração da eletrificação de VEs e integração de ADAS | +1.8% | Global, concentrado na China, na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de segurança funcional (ISO 26262, IEC 61508) | +1.3% | UE e América do Norte, principalmente, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Aumento nas implantações de carregadores de bordo bidirecionais (V2G) | +0.9% | Adoção inicial no ������ã��, na Califórnia e em expansão global | ��é�徱�� prazo (2-4 anos) |

| Miniaturização de eletrônica de potência GaN/SiC de alta frequência | +1.1% | Global, com fabricação concentrada na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Monitoramento de energia em data centers para cargas de trabalho de IA | +0.7% | Centros de data centers na América do Norte e na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Proliferação de Sistemas de Energia Renovável e Alimentados por Bateria

Projetos solares e de armazenamento em escala de utilidade instalaram múltiplos pontos de monitoramento — caixas combinadoras de corrente contínua, entradas de inversores e links de conexão à rede — criando um efeito multiplicador na demanda por sensores por megawatt. As interfaces bidirecionais de veículo para rede (V2G) exigiram precisão inferior a 1% ao medir correntes de carga e descarga, pressionando os dispositivos tradicionais de efeito Hall e impulsionando a adoção de fibra óptica por sua imunidade eletromagnética[2]Delta Electronics, "A Delta Fornece Soluções de Energia para Telecomunicações para Garantir o Sucesso do Cliente," deltaww.com. As instalações na Á������-�ʲ���í�ھ����� combinaram mandatos de energia renovável com incentivos para VEs, ampliando a demanda por sensores nos mercados automotivo, industrial e de rede elétrica. As implantações de energia distribuída também favoreceram as bobinas de Rogowski não intrusivas para verificações de precisão em retrofits. Os integradores especificaram cada vez mais interfaces digitais, de modo que os dados de campo alimentassem diretamente as plataformas de manutenção preditiva.

Aceleração da Eletrificação de VEs e Integração de ADAS

Os VEs premium migraram para arquiteturas de 800 V, obrigando os sensores a sustentar isolamento ≥5 kV enquanto entregavam tempos de resposta em microssegundos. Um único veículo elétrico a bateria já exigia até 50 pontos de medição de corrente abrangendo inversores de tração, sistemas de gerenciamento de bateria (BMS) e circuitos térmicos. Os atuadores de ADAS em módulos de direção por fio e freio por fio adicionaram canais de detecção redundantes para conformidade com a ISO 26262. As soluções TMR ganharam participação por meio de superior estabilidade de temperatura e menor corrente quiescente, posicionando fornecedores como a Allegro MicroSystems para substituir peças de efeito Hall legadas nos domínios de trem de força e chassi. Os inversores de SiC, comutando acima de 100 kHz, estenderam as expectativas de largura de banda além dos transformadores de corrente convencionais, estimulando investimentos em detecção integrada dentro dos módulos de potência.

Mandatos de Segurança Funcional (ISO 26262, IEC 61508)

Os fabricantes de automóveis escalaram de projetos centrados em desempenho para projetos críticos de segurança, incorporando arquiteturas de canal duplo mais diagnósticos internos que sinalizam a deriva latente do sensor em tempo real. O sensor de ângulo TMR redundante TAS8240 da TDK exemplificou essa mudança com quatro saídas analógicas, permitindo conformidade com ASIL-D para feedback de torque de direção. Os reguladores europeus aplicaram cronogramas rigorosos, incentivando os fornecedores a oferecer componentes pré-certificados e encurtando os ciclos de validação de veículos. As atualizações de firmware orientadas à segurança exigiram protocolos seguros de atualização remota (OTA), de modo que os sensores adotaram barramentos digitais autenticados para preservar a integridade. Esses requisitos ampliaram a lacuna competitiva entre os titulares multinacionais e os fornecedores de efeito Hall de baixo custo que não possuíam credenciais de lançamento seguro automotivo.

Miniaturização de Eletrônica de Potência GaN/SiC de Alta Frequência

Os dispositivos de banda larga proibida comutaram além de 100 kHz, invalidando a largura de banda dos transformadores de corrente tradicionais. As bobinas de Rogowski e as alternativas de fibra óptica sustentaram curvas de resposta planas, enquanto os fabricantes de módulos co-encapsularam sensores para reduzir a indutância parasita. A ON Semiconductor integrou pads de detecção de corrente dentro de meias-pontes de SiC destinadas a plataformas de tração de VEs chineses, melhorando a estabilidade do laço e facilitando o projeto térmico. Os operadores de data centers adotaram barramentos intermediários de 48 V e colocaram sensores em cada prateleira de energia, aumentando as taxas de adesão por rack. As fontes de alimentação com restrição de espaço exigiram soluções embarcadas em PCB, impulsionando novas ofertas de SiP onde os ASICs de detecção residiam ao lado dos FETs de GaN sem núcleos magnéticos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão do preço médio de venda em sensores de efeito Hall | -0.8% | Global, mais pronunciada na fabricação da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Deriva de precisão vs. alternativas de shunt / TC | -0.5% | Global, afetando aplicações de precisão | ��é�徱�� prazo (2-4 anos) |

| Escassez na cadeia de suprimentos para ligas de núcleo de alta permeabilidade | -1.2% | Global, com escassez aguda em materiais de terras raras | ��é�徱�� prazo (2-4 anos) |

| Custos de conformidade com cibersegurança em medição de redes inteligentes | -0.4% | UE e América do Norte, principalmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Erosão do Preço ��é�徱�� de Venda em Sensores de Efeito Hall

As fábricas chinesas inundaram os segmentos automotivos de commodities, comprimindo as margens brutas e desencadeando consolidação entre os fornecedores titulares. Os integradores de Nível 1 centralizaram as aquisições para extrair descontos por volume, acelerando uma dinâmica de corrida ao fundo no segmento de efeito Hall de entrada. Os fornecedores tentaram se diferenciar por meio de recursos de sistema em pacote — diagnósticos ou interfaces digitais — mas as lacunas de preço ainda se ampliaram. Muitos fabricantes de nicho pivotaram para portfólios de TMR ou fibra óptica; no entanto, o elevado compromisso de P&D e a longa qualificação automotiva dissuadiram as empresas menores. As estratégias de módulos integrados contrabalançaram parcialmente a pressão de preços ao agrupar sensor mais supervisão de MCU dentro dos estágios de potência, alinhando-se com os modelos de aquisição baseados em valor dos OEMs.

Escassez na Cadeia de Suprimentos para Ligas de Núcleo de Alta Permeabilidade

Os projetistas de fluxgate e TC dependiam de ligas de alta permeabilidade ricas em terras raras, mas a tensão geopolítica e a capacidade limitada de fundição prolongaram os prazos de entrega além de cinco meses. Os fornecedores ocidentais buscaram fontes alternativas fora da China, enquanto alguns reprojetaram produtos em torno de ferritas sintéticas. As lacunas de entrega forçaram os OEMs a ter dupla fonte ou a mudar para tecnologias sem núcleo, como TMR, acelerando a substituição tecnológica. As escaladas de custos fluíram para os usuários finais, particularmente em contratos de instrumentação de rede que bloquearam preços por até cinco anos. A inovação se deslocou para arquiteturas sem núcleo, mitigando o risco de materiais e reduzindo a massa do sensor para aplicações de VEs de alto volume.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: O Efeito Hall Manteve a Escala Enquanto o TMR Perturbou os Nichos Premium

Os dispositivos de efeito Hall capturaram 47,55% da receita em 2025 devido às linhas de produção maduras e à confiabilidade comprovada em inversores de tração e acionamentos industriais. No entanto, seu limite de largura de banda e a deriva térmica impulsionaram os projetistas em direção às opções de TMR e fibra óptica. Os sensores de fibra óptica registraram um CAGR de 12,21% para 2026-2031, pois os instaladores de energia renovável especificaram medição sem contato galvânico em subestações de alta tensão. O TMR entregou sensibilidade 10× superior ao efeito Hall legado, permitindo baixa queda ôhmica em substituições de shunt de BMS e reduzindo a energia em espera em pacotes de bateria.

Os inversores avançados de VEs integraram um die de TMR co-encapsulado para feedback instantâneo de corrente de fase que atingiu metas de largura de banda de 1 MHz. O tamanho do mercado de sensores de corrente para dispositivos de fibra óptica está previsto para atingir USD 1.012 milhões até 2031 em meio à expansão de HVDC. Os TCs indutivos mantiveram posição acima de 1.000 A, enquanto as bobinas de Rogowski atenderam auditorias de retrofit sem interromper os condutores. A transição se acelerou à medida que os roteiros de densidade de potência exigiram opções não saturantes e de baixo perfil adequadas para footprints compactos de módulos.

Por Tecnologia de Isolamento: A Malha Fechada Ganhou Terreno em Precisão

As arquiteturas de malha aberta dominaram com 56,58% de participação, equilibrando custo e segurança para pacotes de VEs de 400 V e inversores solares de 600 V. Os dispositivos de malha fechada — aproveitando o feedback magnético para precisão de ±0,5% — registraram um CAGR de 11,12% à medida que os projetistas aprimoraram as métricas de eficiência. Esses sensores compensaram a deriva de temperatura ambiente em carregadores de bordo e servos acionamentos, garantindo que os reguladores atendessem aos padrões de ecodesign na Europa. A participação do mercado de sensores de corrente para opções de malha fechada deve subir para 41,05% até 2031.

Os sensores de shunt não isolados prosperaram nas emergentes plataformas de híbrido leve de 48 V, onde o isolamento galvânico não era obrigatório. No entanto, as tensões no nível do pacote se aproximando de 60 V ameaçaram sua janela endereçável, incitando os fornecedores a combinar shunts com isoladores digitais em pacotes híbridos. A convergência de front-end analógico, conversor sigma-delta e canal de isolamento em um único CI redefiniu os custos de lista de materiais e reduziu a área de PCB, fortalecendo a proposta de valor da malha fechada.

Por Faixa de Corrente: Segmentos de Alta Potência Aceleraram

As unidades abaixo de 50 A detiveram 43,72% de participação em 2025, impulsionadas por eletrônicos de consumo, carregadores e módulos de E/S de automação de fábrica. A classe de 50-200 A alimentou motores de tração de VEs convencionais e empilhadeiras, formando um mercado intermediário consolidado. De 200-600 A, a adoção permaneceu estável em trens de força de veículos comerciais e inversores de armazenamento de médio porte.

Acima de 600 A, a demanda aumentou a um CAGR de 13,62% à medida que fazendas de baterias de gigawatt-hora e carregadores rápidos de 350 kW proliferaram. O tamanho do mercado de sensores de corrente para dispositivos >600 A deve superar USD 1,35 bilhão até 2031, sustentado pelo armazenamento em escala de rede e implantações de V2G. As plataformas de Rogowski e fibra óptica dominaram aqui graças à não saturação em níveis de quiloampere e resposta em submicrossegundos, atendendo aos requisitos dinâmicos do código de rede para suportabilidade a falhas.

Por Indústria do Usuário Final: Energia e Potência Assumiu a Coroa do Crescimento

O setor automotivo e de transporte reteve 37,88% de participação em 2025, à medida que os volumes de VEs se compuseram e o ADAS penetrou nos veículos de médio alcance. A automação industrial ficou em segundo lugar, beneficiando-se da densificação da robótica e dos programas de manutenção preditiva. Energia e potência registrou o CAGR mais rápido de 10,61%, impulsionado por metas nacionais de energia renovável e projetos de armazenamento de múltiplos megawatts.

Os operadores de telecomunicações e data centers aumentaram o monitoramento de prateleiras de energia para otimizar as cargas dos servidores de IA, aumentando as taxas de adesão para sensores de alta largura de banda. Os eletrônicos de consumo sustentaram volume significativo por meio de wearables e nós de IoT, embora os preços médios de venda permanecessem baixos. Os dispositivos médicos cresceram de forma constante no monitoramento de doenças crônicas, exigindo desempenho de alta confiabilidade e baixo ruído sob rigorosa revisão regulatória.

Análise Geográfica

A Á������-�ʲ���í�ھ����� liderou com 46,27% da receita em 2025, pois a China escalou a produção de VEs e manteve capacidade dominante de embalagem de semicondutores. Os governos financiaram as energias renováveis, levando ao surgimento de startups domésticas de sensores de fibra óptica. O ������ã�� aproveitou o patrimônio de fabricação de precisão para comercializar produtos avançados de TMR, enquanto a Coreia do Sul integrou a detecção de corrente em linhas de exportação de módulos de potência de SiC.

A América do Norte ficou em segundo lugar. Os gastos com data centers de hiperescala e os incentivos da Lei de Redução da Inflação para projetos de energia limpa estimularam a aquisição de sensores. Os programas de relocalização dos Estados Unidos favoreceram a fabricação local de componentes críticos de segurança destinados à infraestrutura de rede e à defesa. O impulso do �䲹�Բ���á pela autonomia em matérias-primas de baterias sustentou a demanda regional por sensores ligada à eletrificação da mineração.

A Europa perseguiu metas rigorosas de CO₂ e mandatos de segurança funcional, sustentando altos preços médios de venda para dispositivos de malha fechada de grau automotivo. A Alemanha e a �������ç�� abrigaram centros-chave de P&D que ligam o design de sensores a startups de inversores de GaN. O Oriente ��é�徱�� e a Á�ڰ������� registraram demanda emergente por meio de investimentos em parques solares, enquanto o crescimento da América Latina seguiu os clusters de montagem automotiva no ��é�澱���� e no Brasil. Em todas as regiões, o tamanho do mercado de sensores de corrente se moveu em conjunto com as pegadas de fabricação de baterias e o investimento em energia renovável.

Cenário Competitivo

O setor exibiu fragmentação moderada, com os cinco principais fornecedores controlando menos de 60% das vendas combinadas. Allegro MicroSystems, Infineon Technologies e TDK Corporation aproveitaram fábricas IDM e amplos portfólios de patentes para dominar os segmentos automotivos e industriais de alto volume. A Infineon combinou a detecção de efeito Hall com drivers de gate, capturando sinergias de lista de materiais em inversores de tração.

Empresas especializadas miraram nichos: a LEM focou em módulos ferroviários e de alta corrente, enquanto a startup MDT impulsionou sensores de ângulo TMR para robôs colaborativos. A colaboração aumentou; a ON Semiconductor se alinhou com empacotadores de módulos para incorporar dies de detecção dentro de meias-pontes de SiC, reduzindo a área do laço e melhorando a compatibilidade eletromagnética. A Tesla patenteou escudos de fluxo integrados, sinalizando o desenvolvimento interno de sensores pelos OEMs e aumentando a tensão competitiva.

A rivalidade de preços permaneceu moderada no segmento premium; a diferenciação girou em torno de largura de banda, certificação de segurança e margem de tensão de isolamento. Os fornecedores investiram em pilhas de cibersegurança para que os sensores atendessem à orientação IEC 62443 de redes inteligentes. A consolidação era antecipada à medida que a escala se tornava vital para financiar P&D em materiais magnéticos sem núcleo e diagnósticos habilitados por IA.

Líderes do Setor de Sensores de Corrente

-

Allegro MicroSystems, LLC

-

TDK Corporation (TDK-Micronas GmbH)

-

Infineon Technologies AG

-

Melexis NV

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ON Semiconductor reportou receita de USD 1,45 bilhão no primeiro trimestre, citando conquistas de design de tração de SiC em quase 50% dos novos modelos de VEs.

- Maio de 2025: A TDK publicou orientações posicionando os sensores TMR acima dos resolvers para controle de motores elétricos.

- Maio de 2025: A MDT apresentou sensores de ângulo TMR de alta precisão para controle de robótica.

- Janeiro de 2025: A TDK Corporation anunciou soluções de detecção para IoT de casa inteligente com processamento de borda embarcado.

Escopo do Relatório do Mercado Global de Sensores de Corrente

Um sensor de corrente é um dispositivo que detecta e converte corrente em uma tensão de saída facilmente mensurável, que é proporcional à corrente no caminho medido. Ele realiza isso medindo com precisão a queda de tensão em um resistor colocado no caminho da corrente. Isso permite que o sensor de corrente gere uma estimativa do nível de corrente que flui pela linha.

O mercado de sensores de corrente é segmentado por tipo (sensores de efeito Hall (malha aberta, malha fechada e outros sensores de efeito Hall), sensores de corrente de fibra óptica, sensores de corrente indutivos), usuário final (automotivo, eletrônicos de consumo, telecomunicações e redes, médico, energia e potência, industrial e outros usuários finais) e geografia (América do Norte (Estados Unidos e �䲹�Բ���á), Europa (Alemanha, Reino Unido, �������ç�� e Restante da Europa), Á������-�ʲ���í�ھ����� (Í�Ի徱��, China, ������ã�� e Restante da Á������-�ʲ���í�ھ�����) e outros países (América Latina e Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Sensores de Efeito Hall |

| Sensores de Corrente de Fibra Óptica |

| Sensores Indutivos / TC |

| Sensores Fluxgate |

| Sensores de Bobina de Rogowski |

| Malha Aberta (Isolada) |

| Malha Fechada (Isolada) |

| Não Isolado (Baseado em Shunt) |

| <50 A |

| 50 – 200 A |

| 200 – 600 A |

| >600 A |

| Automotivo e Transporte |

| Automação Industrial e Robótica |

| Energia e Potência (Solar, Eólica, ESS) |

| Eletrônicos de Consumo |

| Telecomunicações e Data Centers |

| Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

| Por Tipo de Sensor | Sensores de Efeito Hall | ||

| Sensores de Corrente de Fibra Óptica | |||

| Sensores Indutivos / TC | |||

| Sensores Fluxgate | |||

| Sensores de Bobina de Rogowski | |||

| Por Tecnologia de Isolamento | Malha Aberta (Isolada) | ||

| Malha Fechada (Isolada) | |||

| Não Isolado (Baseado em Shunt) | |||

| Por Faixa de Corrente | <50 A | ||

| 50 – 200 A | |||

| 200 – 600 A | |||

| >600 A | |||

| Por Indústria do Usuário Final | Automotivo e Transporte | ||

| Automação Industrial e Robótica | |||

| Energia e Potência (Solar, Eólica, ESS) | |||

| Eletrônicos de Consumo | |||

| Telecomunicações e Data Centers | |||

| Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ASEAN | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de sensores de corrente entre 2026 e 2031?

O mercado está projetado para expandir a um CAGR de 9,13%, crescendo de USD 4,25 bilhões em 2026 para USD 6,57 bilhões até 2031.

Qual região lidera a demanda por sensores de corrente?

A Á������-�ʲ���í�ھ����� deteve 46,27% de participação na receita em 2025, impulsionada pela escala de produção de VEs da China e pelas cadeias de suprimentos integradas de semicondutores.

Qual tecnologia de sensor está crescendo mais rapidamente?

Os sensores de corrente de fibra óptica estão previstos para crescer a um CAGR de 12,21% até 2031, pois as instalações de energia renovável de alta tensão favorecem a medição sem contato galvânico.

Como os regulamentos de segurança funcional estão afetando o design?

Normas como ISO 26262 e IEC 61508 impulsionam a adoção de arquiteturas redundantes com diagnósticos integrados, aumentando a demanda por soluções de malha fechada e TMR com conformidade ASIL-D.

Página atualizada pela última vez em: