Tamanho e Participação do Mercado de Transporte Ferroviário de Carga China-Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

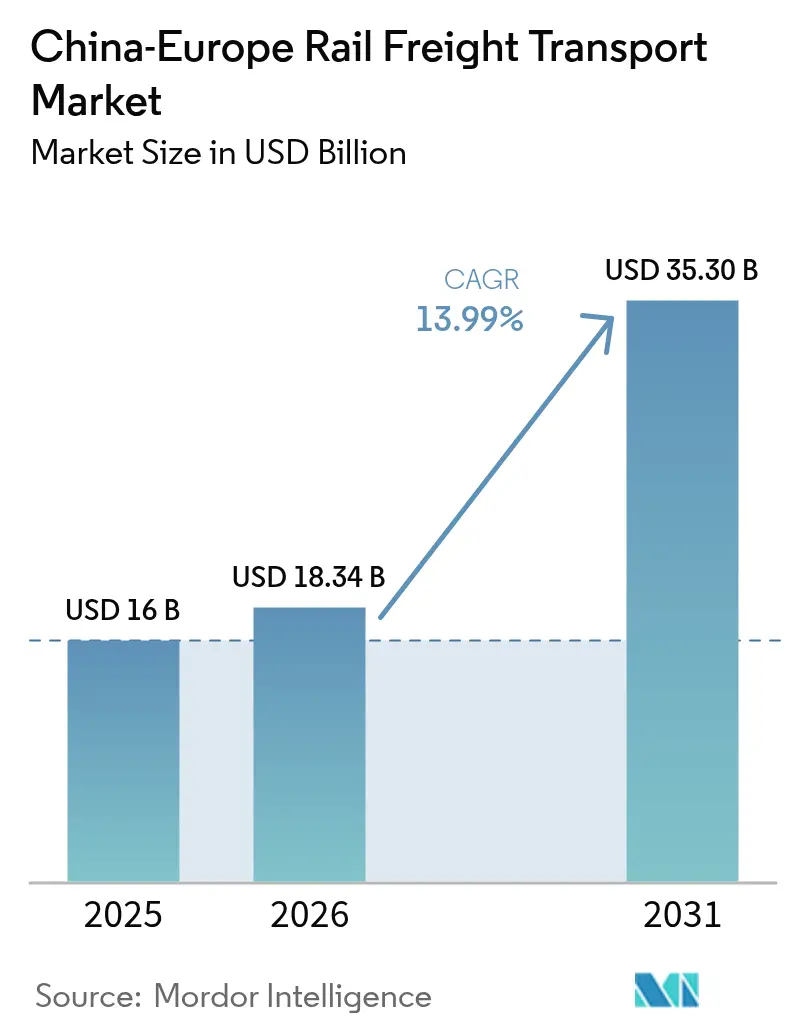

| Tamanho do mercado no ano base (2025) | 16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.99% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Ferroviário de Carga China-Europa por ���ϲ�����

O tamanho do mercado de transporte ferroviário de carga China-Europa está projetado em USD 16,00 bilhões em 2025, USD 18,34 bilhões em 2026, e deverá atingir USD 35,30 bilhões até 2031, crescendo a um CAGR de 13,99% de 2026 a 2031.

Uma mudança regulatória em direção a cotas de frete com emissão zero, o comissionamento programado do ramal Teerã–Van–Sofia e a implantação de inteligência artificial em todo o corredor estão impulsionando uma demanda estrutural que supera os padrões históricos de crescimento. A variância do tempo de trânsito já caiu abaixo de 5%, transformando o transporte ferroviário em uma opção previsível para eletrônicos de alto valor que antes eram transportados principalmente por via aérea. Simultaneamente, contratos garantidos de trens-bloco de granéis agrícolas estabilizam os volumes no sentido leste, melhorando as taxas de utilização bidirecional que historicamente distorciam os preços. Essas forças interligadas ampliam a base de clientes, passando de embarcadores sensíveis ao custo para empresas que priorizam a contabilidade de carbono, a confiabilidade e a visibilidade digital de ponta a ponta.

Principais Conclusões do Relatório

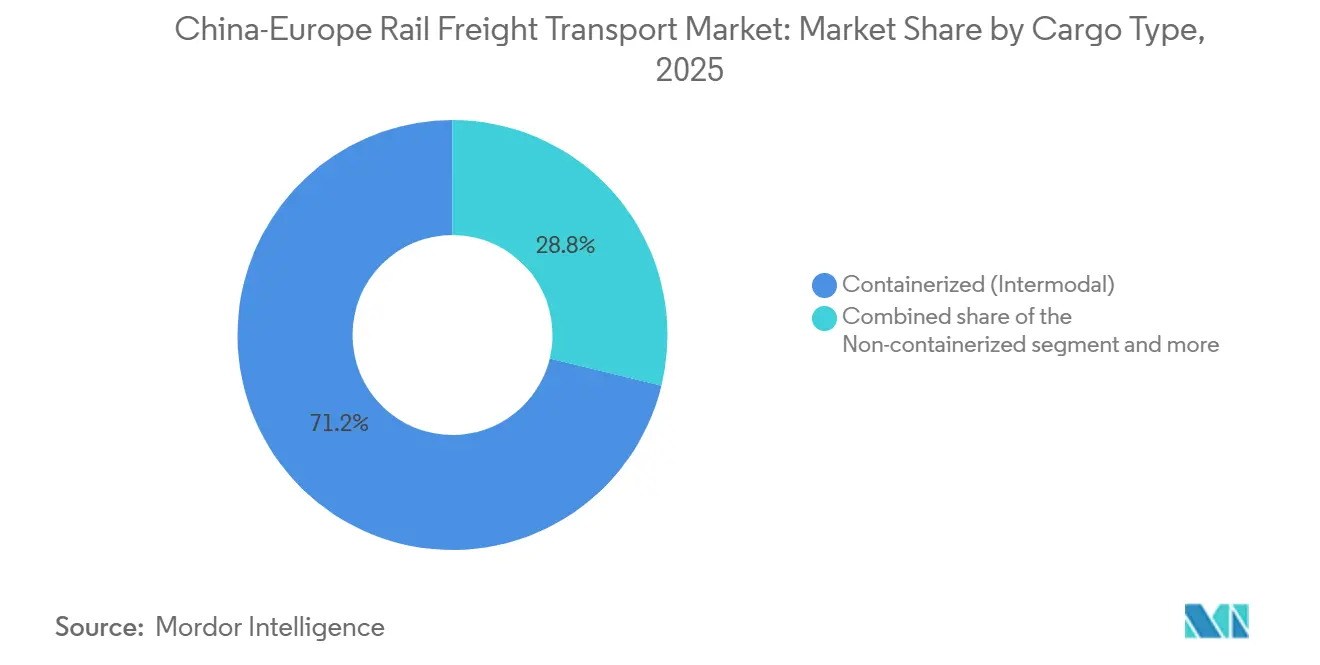

- Por tipo de carga, o frete intermodal conteinerizado liderou com 71,21% da participação no mercado de transporte ferroviário de carga China-Europa em 2025, enquanto a carga não conteinerizada tem previsão de avançar a um CAGR de 14,23% até 2031.

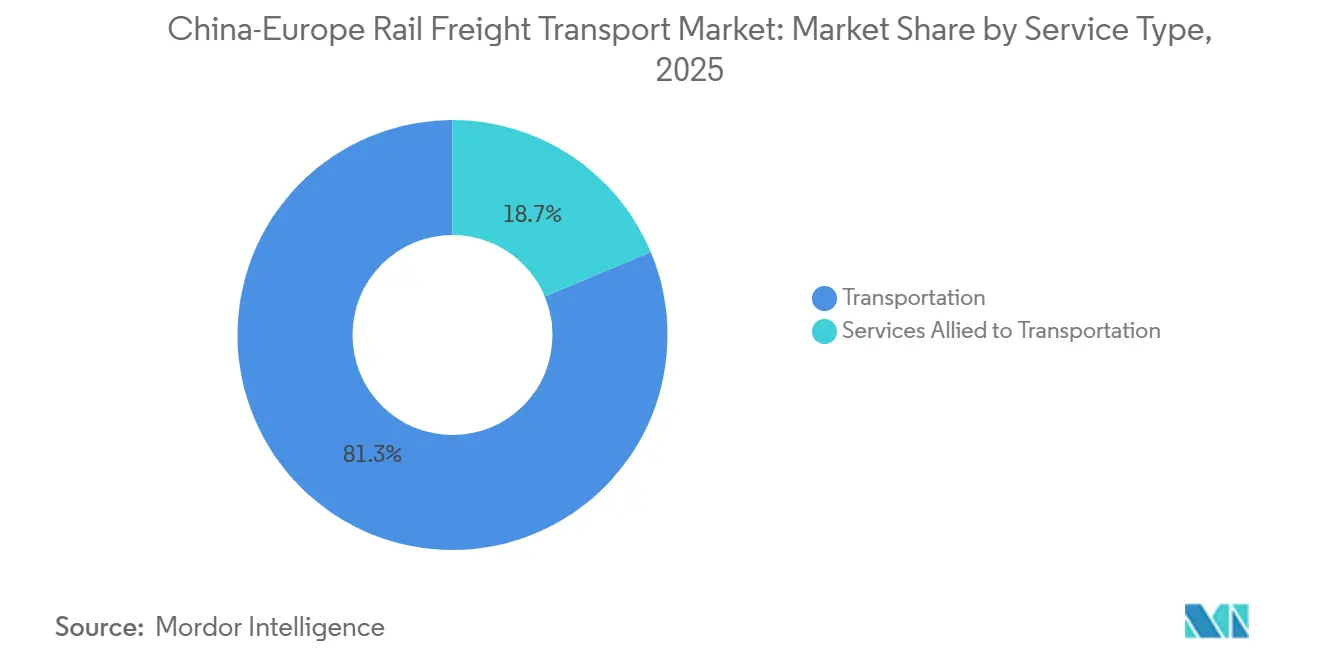

- Por tipo de serviço, o transporte respondeu por 81,3% do tamanho do mercado de transporte ferroviário de carga China-Europa em 2025, mas os serviços auxiliares ao transporte têm projeção de expansão a um CAGR de 14,33% entre 2026 e 2031.

- Por destino europeu, a Alemanha capturou 29,5% da participação no tamanho do mercado de transporte ferroviário de carga China-Europa em 2025, enquanto a Espanha deve registrar o crescimento mais rápido, com um CAGR de 14,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Ferroviário de Carga China-Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cota de Frete com Emissão Zero UE–China (2030): Acelerando a Adoção Ferroviária | +3.1% | Estados-membros da UE, estendendo-se aos centros de exportação costeiros da China | ��é�徱�� prazo (2 a 4 anos) |

| Conclusão do Ramal Teerã–Van–Sofia Desbloqueando o Fluxo pelo Sul | +2.6% | Corredor Irã, Turquia, Bulgária com transbordamento para a Europa Central | Curto prazo (até 2 anos) |

| Programação de Rede Otimizada por IA Reduzindo a Variabilidade do Trânsito para Menos de 5% | +2.3% | Global, concentrado em corredores digitalmente avançados | ��é�徱�� prazo (2 a 4 anos) |

| Acesso Ferroviário Direto à Base de Exportação do Vale de Semicondutores de Xi'an | +1.9% | Regiões ocidentais da China, centros de manufatura de alta tecnologia europeus | Longo prazo (4 anos ou mais) |

| Megahub Trimodal de Poznań 2026 Dobrando a Capacidade de Distribuição da UE | +1.7% | �ʴDZ�ô�Ծ���, com alcance de distribuição por toda a Europa Central e Oriental | Curto prazo (até 2 anos) |

| Contratos Garantidos de Trens-Bloco de Granéis Agrícolas da COFCO (5 Mt por ano) Estabilizando as Cargas no Sentido Leste | +1.4% | Regiões de importação agrícola da China, zonas de exportação de grãos europeias | Longo prazo (4 anos ou mais) |

| Fonte: ���ϲ����� | |||

Cota de Frete com Emissão Zero UE-China (2030)

As metas obrigatórias de redução de carbono elevam o apelo competitivo do transporte ferroviário ao reduzir as emissões do ciclo de vida em 70 a 80% abaixo dos parâmetros marítimos, alinhando-se com o compromisso de pico de emissões da China para 2030 e com a Diretiva de Relatórios de Sustentabilidade Corporativa da UE. O transporte ferroviário, consequentemente, passa de um papel de alternativa de custo para um imperativo de conformidade para multinacionais que divulgam emissões de Escopo 3. Os transitários agora incorporam sobretaxas de carbono nas comparações modais, empurrando embarcadores sensíveis ao tempo, mas orientados para a sustentabilidade, em direção ao transporte ferroviário, apesar das tarifas mais elevadas[1]"Transporte Ferroviário e Combustíveis Alternativos para a Mobilidade Sustentável na Europa," Comissão Europeia, transport.ec.europa.eu.

Conclusão do Ramal Teerã–Van–Sofia Desbloqueando o Fluxo pelo Sul

O novo trecho reduz o tempo médio de trânsito para 14 a 16 dias, contorna o congestionamento do Corredor Norte e aumenta a capacidade anual para cerca de 3 milhões de TEU até 2027. A digitalização aduaneira e os investimentos em padronização de bitola reduzem os tempos de permanência nas fronteiras, oferecendo aos embarcadores rotas alternativas que diluem a exposição ao risco geopolítico e equilibram a pressão sobre os portões de entrada europeus[2]"A Rede Ferroviária do País Continuou a Bater Recordes em 2024," Governo da China, english.www.gov.cn .

Programação de Rede Otimizada por IA Reduzindo a Variabilidade do Trânsito para Menos de 5%

A plataforma 95306 da China Railway aplica análises preditivas sobre condições climáticas, congestionamentos e manutenção de equipamentos para ajustar os planos de despacho, reduzindo a variância a níveis que rivalizam com a previsibilidade do transporte aéreo de carga. A confiabilidade resultante viabiliza preços premium para janelas de entrega garantidas, especialmente em eletrônicos automotivos, onde os custos de manutenção de estoque superam os diferenciais de frete.

Acesso Ferroviário Direto à Base de Exportação do Vale de Semicondutores de Xi'an

Trilhos dedicados, contêineres com controle de temperatura e comboios com segurança por GPS permitem que os exportadores de semicondutores obtenham uma economia de frete de 40 a 50% em relação ao transporte aéreo, cumprindo compromissos de entrega em 16 a 18 dias. O transporte ferroviário, portanto, conquista uma parcela no segmento de eletrônicos de alto valor que antes parecia irrevogavelmente dominado pela aviação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encerramento dos subsídios provinciais chineses ao frete ferroviário | -2.1% | Centros de exportação provinciais da China, particularmente regiões manufatureiras do interior | Curto prazo (até 2 anos) |

| Sobretaxas de seguro de segurança decorrentes do redirecionamento pelo conflito na Ucrânia | -1.6% | Rotas pela Rússia, Bielorrússia e corredores alternativos | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de locomotivas impulsionada pela persistente crise de fornecimento de chips | -1.3% | Global, com impactos agudos em operadores europeus e chineses | Curto prazo (até 2 anos) |

| Escalada de ataques cibernéticos às redes de TI ferroviárias perturbando os serviços | -0.9% | Corredores digitalmente integrados com sistemas de controle centralizados | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Encerramento dos Subsídios Provinciais Chineses ao Frete Ferroviário

À medida que os subsídios são eliminados gradualmente, os custos de desembarque aumentam de 8 a 12%, expondo disparidades de preço genuínas entre o transporte marítimo e o ferroviário. Embora o transporte ferroviário continue sendo uma opção viável para mercadorias avaliadas acima de USD 5.000 por tonelada, corre o risco de perder alguns volumes marginais para alternativas marítimas. Essa mudança poderá continuar até que as operações ferroviárias alcancem eficiências que compensem os desafios financeiros[3]"Projeto de Desenvolvimento do Hub Logístico da �ʴDZ�ô�Ծ���," Banco Europeu de Investimento, eib.org.

Sobretaxas de Seguro de Segurança Decorrentes do Redirecionamento pelo Conflito na Ucrânia

Os embarcadores de commodities, já às voltas com margens estreitas, enfrentam agora um desafio significativo, pois os prêmios de risco de guerra dispararam para absorver de 3 a 5% dos custos totais de frete, um valor quatro vezes superior às normas estabelecidas antes do conflito. Agravando essa pressão, as restrições de capacidade do Corredor do Meio, aliadas a estruturas de seguros emergentes, aumentam a incerteza e desaceleram o ritmo de renovação de contratos[4]"Infraestruturas e Serviços de Informação Críticos – Ferroviário," Agência da União Europeia para a Cibersegurança, enisa.europa.eu.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: A Padronização Intermodal Impulsiona a Eficiência

O segmento conteinerizado controlou 71,21% da participação no mercado de transporte ferroviário de carga China-Europa em 2025, pois os padrões ISO viabilizam transferências automatizadas ao longo do corredor de 11.000 km. Os pools de contêineres coordenados por meio de gêmeos digitais elevam a utilização dos chassis, enquanto a manutenção preditiva reduz drasticamente os tempos ociosos. A carga não conteinerizada, embora menor, tem previsão de superar o crescimento geral do corredor, com um CAGR de 14,23%, impulsionada por maquinário, carga de projeto e kits desmontados automotivos que exigem estruturas de carregamento sob medida.

O granel líquido permanece um nicho, atendendo a produtos químicos e combustíveis refinados que valorizam o histórico de segurança dos tanques vedados do transporte ferroviário. Os contêineres com controle de temperatura agora penetram nos segmentos farmacêutico e de produtos perecíveis, com sua telemetria de IoT garantindo a integridade da cadeia de frio ao longo do trânsito de 16 a 18 dias. À medida que os fornecedores de hardware ferroviário introduzem vagões ajustáveis de bitola mais larga e sistemas de troca de bogies mais rápidos, os obstáculos ao manuseio de cargas superdimensionadas diminuem, convidando equipamentos industriais de maior margem a migrar do transporte marítimo para o ferroviário. O mercado de transporte ferroviário de carga China-Europa, portanto, evolui da dominância de contêineres para um portfólio equilibrado que maximiza a rotatividade de ativos em diversos perfis de carga.

Por Tipo de Serviço: Serviços Auxiliares Capturam Oportunidades de Valor Agregado

O transporte principal assegurou 81,3% da receita de 2025, mas os serviços auxiliares estão no caminho de um CAGR de 14,33% até 2031, mais de um ponto percentual acima da média do corredor. A visibilidade de ponta a ponta, o despachante aduaneiro automatizado e o financiamento de estoque permitem que os provedores capturem gastos logísticos que de outra forma seriam dispersos entre múltiplos fornecedores.

A armazenagem digitalmente integrada em Duisburg e Poznań encurta os ciclos de pedido à entrega, apoiando parceiros de manufatura just-in-time nos setores automotivo e de eletrônicos. Os links de API da plataforma 95306 encurtam os ciclos de faturamento de semanas para dias, melhorando o fluxo de caixa para PMEs. À medida que os clientes buscam experiências de fatura única, os operadores ferroviários integram verticalmente a entrega na última milha, a logística reversa e os serviços de documentação comercial, melhorando a fidelização e aumentando a receita média por TEU. O mercado de transporte ferroviário de carga China-Europa, portanto, recompensa as empresas que fazem a transição do transporte de carga para a orquestração holística da cadeia de suprimentos.

Análise Geográfica

A liderança da Alemanha em 2025 derivou do avançado pátio intermodal de Duisburg, da presença aduaneira 24 horas e das ligações diretas com mais de 90 origens chinesas. No entanto, a utilização da capacidade rotineiramente superou 90% durante as temporadas de pico, expondo a rede ao risco de congestionamento. O hub de Poznań, na �ʴDZ�ô�Ծ���, alivia essa pressão, dobrando a capacidade de distribuição da Europa Central em 2026 e reduzindo o custo de atendimento para fabricantes agrupados ao longo do corredor Báltico-Adriático.

A ascensão da Espanha conecta o transporte ferroviário diretamente às plantas de montagem automotiva ibéricas e aos portos mediterrâneos, reduzindo os prazos de entrega para remessas destinadas ao Norte da África e ao Sul da Europa. Os Países Baixos canalizam volumes densos de bens de consumo por meio de transbordo ferroviário-marítimo em Roterdã, aproveitando a bem desenvolvida capacidade de cadeia de frio para produtos farmacêuticos. A �������ç�� capitaliza componentes aeroespaciais de alto valor que prezam a menor pegada de carbono do corredor, compensando o trânsito mais longo em relação ao transporte aéreo.

O financiamento ampliado de transporte da UE, de mais de EUR 7 bilhões destinados a projetos ferroviários, apoia a modernização em toda a Europa Sudoriental, trazendo mercados emergentes como Hungria e Eslováquia para o acesso direto ao corredor. Rotas alternativas pelo Corredor do Meio diversificam a exposição geopolítica, enquanto o pré-desembaraço aduaneiro digital harmoniza a documentação, reduzindo atrasos nas fronteiras externas da UE. Coletivamente, esses desenvolvimentos dispersam os fluxos, reduzem o risco sistêmico e ampliam a versatilidade dos serviços para os proprietários de carga em toda a Europa.

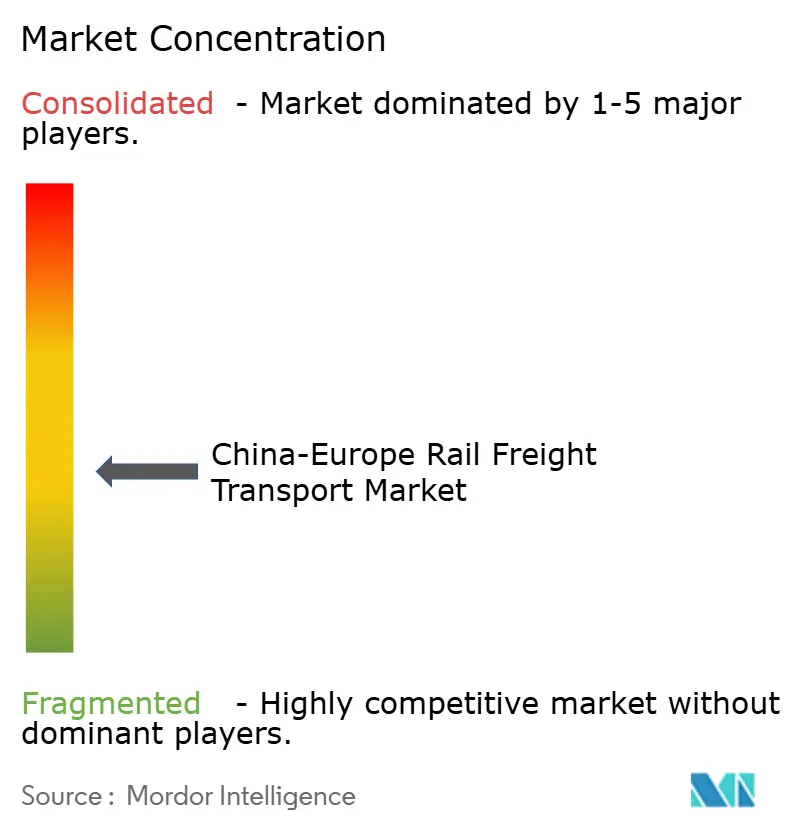

Cenário Competitivo

Os operadores estabelecidos dependem de escala, acordos transfronteiriços e tecnologia. A China Railway Group coordena 232 destinos europeus com programação unificada, enquanto a CRRC fornece locomotivas multissistema que percorrem diferentes tensões sem paradas de troca. A DB Cargo Eurasia integra 18 países europeus à rede da DB, capitalizando sua frota doméstica de vagões para distribuição na última milha.

A integração vertical se acelera: a DSV absorveu os ativos ferroviários da DB Schenker, alinhando as redes de origem asiáticas com a densidade de terminais europeus. Os provedores de logística agrupam despachante aduaneiro, armazenagem e financiamento da cadeia de suprimentos, monetizando os dados gerados por vagões equipados com IoT. As ferramentas de programação de rede orientadas por IA diferenciam ainda mais a confiabilidade do serviço, viabilizando preços premium em janelas garantidas.

A retirada de subsídios na China pressiona os operadores com capital limitado, estimulando a consolidação. Enquanto isso, a resiliência em cibersegurança emerge como uma métrica de confiança; as transportadoras que atendem aos padrões da Diretiva SRI conquistam contratos de embarcadores de eletrônicos e produtos farmacêuticos preocupados com vazamentos de dados. A concentração moderada do corredor favorece os players capazes de financiar aquisições de locomotivas apesar da escassez de chips, sustentar atualizações de cibersegurança e garantir contratos de carga bidirecionais.

Líderes do Setor de Transporte Ferroviário de Carga China-Europa

China Railway Corporation

DB Cargo (Deutsche Bahn AG)

UTLC ERA

Russian Railways (RZD)

Rail Cargo Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A China State Railway e as ferrovias parceiras apresentaram medidas de expansão de capacidade e simplificação aduaneira para melhorar o equilíbrio leste-oeste.

- Novembro de 2025: O China State Railway Group anunciou que a rede abrange 232 cidades europeias e 100 cidades asiáticas, adicionando sete rotas com horários completos que reduzem os tempos de trânsito em 30%.

- Outubro de 2025: A DB Cargo Eurasia lançou uma viagem de ida e volta Xangai–Hamburgo, ampliando o acesso a 18 países europeus.

- Janeiro de 2025: O Conselho de Estado da China confirmou 19.000 viagens em 2024, transportando 2 milhões de TEU, comprometendo-se com maior colaboração na Iniciativa Cinturão e Rota.

Escopo do Relatório do Mercado de Transporte Ferroviário de Carga China-Europa

| Conteinerizado (Intermodal) |

| Não Conteinerizado |

| Granel Líquido |

| Transporte |

| Serviços Auxiliares ao Transporte |

| Alemanha |

| �ʴDZ�ô�Ծ��� |

| Países Baixos |

| Espanha |

| �������� |

| Reino Unido |

| ��������� |

| Restante da Europa |

| Por Tipo de Carga (Valor) | Conteinerizado (Intermodal) |

| Não Conteinerizado | |

| Granel Líquido | |

| Por Tipo de Serviço (Valor) | Transporte |

| Serviços Auxiliares ao Transporte | |

| Por País de Destino Europeu (Valor) | Alemanha |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Espanha | |

| �������� | |

| Reino Unido | |

| ��������� | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de transporte ferroviário de carga China-Europa em 2031?

A previsão é de que atinja USD 35,30 bilhões até 2031, expandindo-se a partir de USD 18,34 bilhões em 2026, a um CAGR de 13,99%.

Qual tipo de carga lidera a receita do corredor?

O frete intermodal conteinerizado comandou 71,21% da participação de mercado em 2025 devido às eficiências de manuseio padronizado.

Por que a Espanha é o destino europeu de crescimento mais rápido?

As exportações automotivas, as ligações com portos mediterrâneos e o acesso ao mercado norte-africano impulsionam o CAGR de 14,7% da Espanha até 2031.

Como as ferramentas de IA estão melhorando a confiabilidade do corredor?

A programação preditiva na plataforma 95306 da China Railway reduziu a variância do tempo de trânsito para abaixo de 5%, viabilizando janelas de entrega garantidas.

Qual fator restritivo tem o maior impacto de custo no curto prazo?

O encerramento gradual dos subsídios provinciais chineses está elevando as tarifas de frete em 8 a 12% e pode reduzir o volume em 15 a 20% até que as eficiências compensem os custos.

Página atualizada pela última vez em: