Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 45.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do Brasil pela ���ϲ�����

O tamanho do mercado de transporte rodoviário de cargas do Brasil deve crescer de USD 45,07 bilhões em 2025 para USD 47,13 bilhões em 2026 e está previsto para atingir USD 58,93 bilhões até 2031 a um CAGR de 4,58% no período 2026-2031. A expansão atual é sustentada por investimentos federais em rodovias, pelo crescimento da produção agrícola e por uma acentuada migração para plataformas logísticas digitalizadas que melhoram o aproveitamento de cargas, o planejamento de rotas e a produtividade da frota. Os operadores de frete capazes de assegurar capacidade de tanques adequados a biocombustíveis, otimizar retornos de carga ao longo dos corredores de grãos e cultivar parcerias tecnológicas estão posicionados para capturar os maiores volumes de lucro. Enquanto isso, o programa de modernização do Porto de Santos, aliado às rodovias pedagiadas com concessão, já está reduzindo os tempos médios de trânsito e diminuindo o desgaste dos veículos, o que melhora a confiabilidade do serviço para os embarcadores. A persistente escassez de motoristas, os preços voláteis do diesel e o iminente Mecanismo de Ajustamento de Carbono na Fronteira (CBAM) da União Europeia impulsionam os proprietários de frotas a acelerar a adoção de combustíveis alternativos, o rastreamento de dados e as fórmulas de repasse de custos. O mercado de transporte rodoviário de cargas do Brasil se beneficia ainda de um aumento constante nas entregas no mesmo dia e no dia seguinte, o que amplifica a demanda por transporte de carga fracionada (LTL) em São Paulo, Rio de Janeiro e outras grandes áreas metropolitanas. Por fim, a convergência dos gastos de capital do setor público e das concessionárias privadas garante a qualidade das rodovias nos corredores prioritários, ajudando as transportadoras a mitigar a participação de 82% das rotas que permanecem sem pavimentação em todo o país.

Principais Conclusões do Relatório

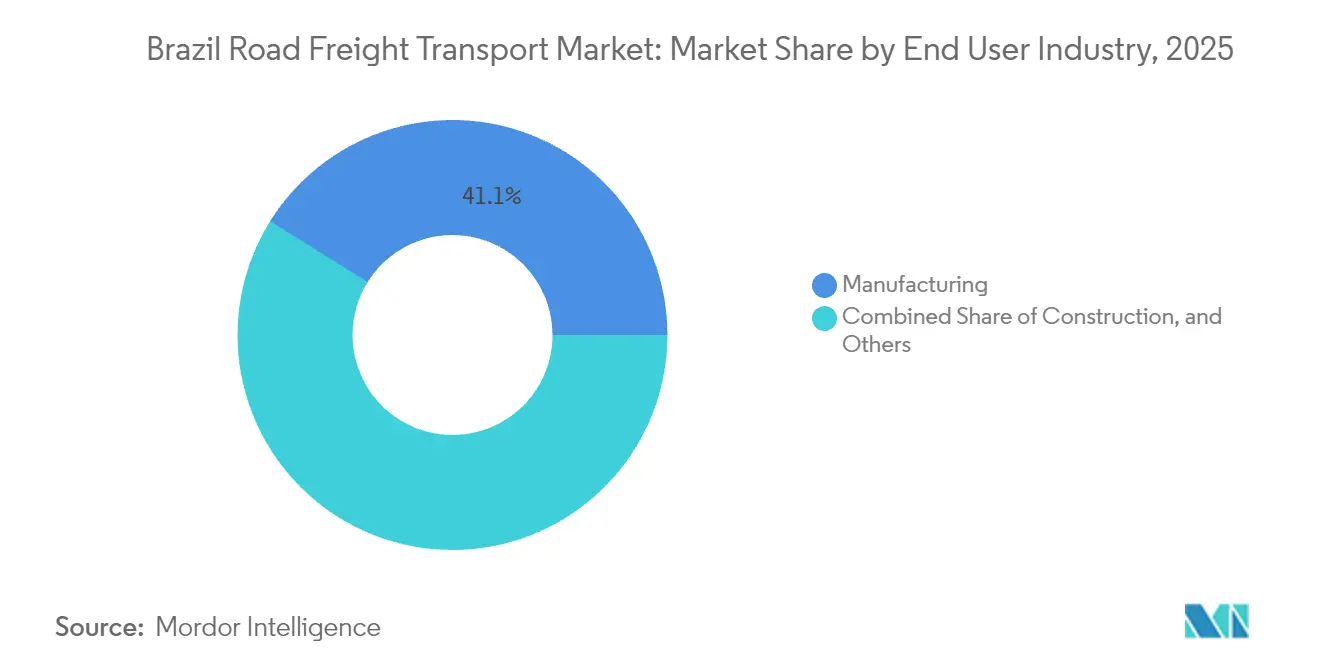

- Por indústria do usuário final, a manufatura deteve 41,12% da participação do mercado de transporte rodoviário de cargas do Brasil em 2025; o comércio atacadista e varejista está previsto para expandir a um CAGR de 5,26% entre 2026-2031.

- Por destino, o frete doméstico comandou 63,01% do tamanho do mercado de transporte rodoviário de cargas do Brasil em 2025, enquanto os fluxos internacionais avançam a um CAGR de 5,34% entre 2026 e 2031.

- Por especificação de carga, as operações de carga completa (FTL) lideraram com 77,62% de participação nas receitas de 2025, mas os serviços de carga fracionada (LTL) devem crescer a um CAGR de 5,12% entre 2026-2031.

- Por conteinerização, a carga não conteinerizada capturou 87,28% da participação na receita em 2025; o frete conteinerizado deve crescer a um CAGR de 4,68% entre 2026-2031.

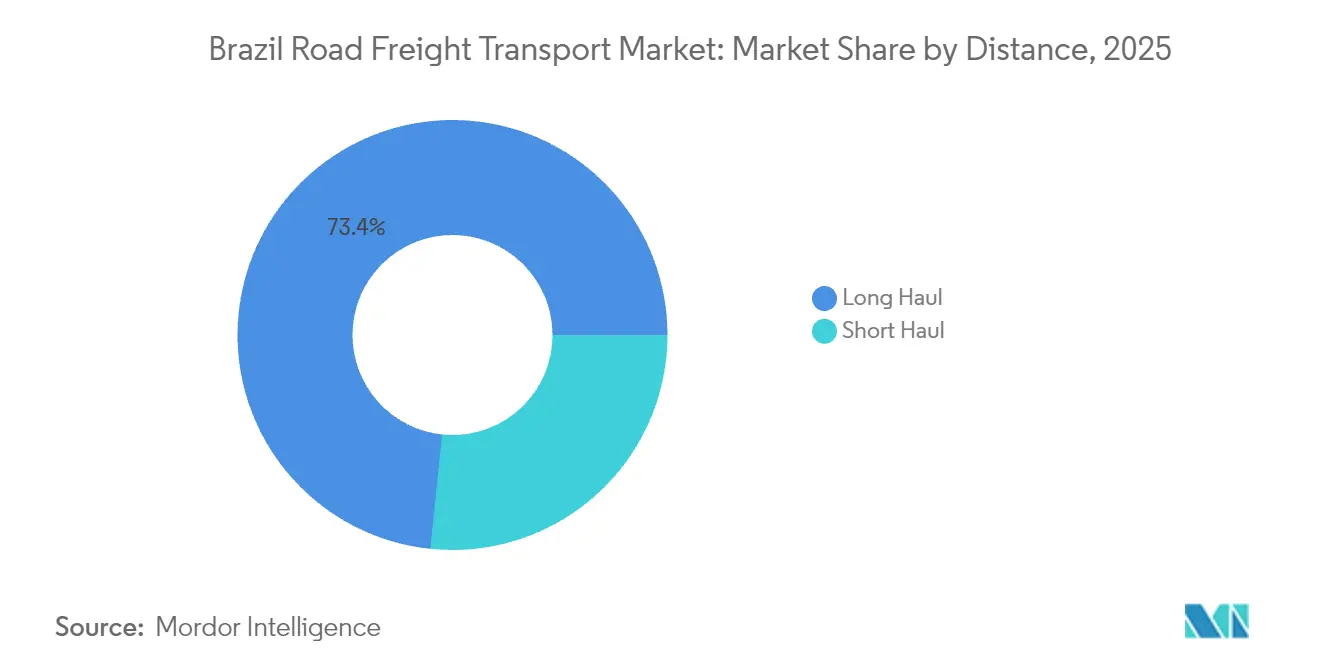

- Por distância, as rotas de longa distância representaram 73,35% da participação na receita em 2025, enquanto os serviços de curta distância estão no caminho de um CAGR de 4,95% entre 2026-2031.

- Por configuração de mercadorias, as movimentações de carga sólida representaram 70,62% de participação nas receitas em 2025; a demanda por carga fluida está crescendo a um CAGR de 4,92% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura dominou com 94,55% de participação nas receitas em 2025, mas os volumes da cadeia de frio estão se expandindo a um CAGR de 5,03% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom do comércio eletrônico impulsiona a demanda por LTL | +0.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Curto prazo (≤ 2 anos) |

| CAPEX federal em rodovias 2023-27 | +1.2% | Corredores prioritários São Paulo-Rio, Brasília-Goiânia | Médio prazo (2-4 anos) |

| Expansão da produção agropecuária e industrial | +0.9% | Centro-Oeste, Sul, corredor de Santos | Médio prazo (2-4 anos) |

| Aumento de tanques na cadeia de suprimentos de biocombustíveis | +0.4% | Estados produtores de etanol | Longo prazo (≥ 4 anos) |

| Ganhos de OPEX com caminhões híbridos-flex / elétricos | +0.3% | Centros metropolitanos | Longo prazo (≥ 4 anos) |

| JV do corredor de grãos do Porto de Santos | +0.6% | Centro-Oeste para Santos, rotas de Paranaguá | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

O Boom do Comércio Eletrônico Impulsiona a Demanda por LTL

O varejo online brasileiro continua sua ascensão de vários anos, estimulando um rápido crescimento nos volumes de encomendas que requerem consolidação, segregação e serviços de entrega na última milha com prazo definido. As instalações urbanas em São Paulo e no Rio de Janeiro já processam volumes de remessas significativamente superiores aos dos antigos depósitos hub-and-spoke, recompensando as transportadoras que investem em plataformas de cross-docking próximas aos aglomerados de consumidores. Operadores internacionais comprometeram capital de vários bilhões de reais com redes de distribuição locais, acelerando a adoção de tecnologia para roteamento dinâmico e visibilidade de remessas. O aumento das expectativas dos consumidores em relação à entrega no mesmo dia incentiva as frotas tradicionais de FTL a se diversificarem em modelos de capacidade compartilhada. Os primeiros adotantes do LTL se beneficiam de preços premium vinculados à velocidade e confiabilidade, enquanto os marketplaces digitais ajudam a equilibrar cargas, reduzir quilômetros rodados em vazio e otimizar os espaços de armazém[1]"Boletim Mensal de Biodiesel," ANP, anp.gov.br .

CAPEX Federal em Rodovias 2023-27

Um programa de concessão de USD 27 bilhões atualmente em execução tem como alvo 13 corredores de alta densidade de frete que transportam 60% da carga rodoviária nacional. Os trechos já repassados a operadores privados registraram uma redução de 15% nos tempos de trânsito no primeiro ano operacional, com a realização de recapeamento, duplicação de faixas e cobrança automatizada de pedágio. A qualidade previsível do pavimento e a manutenção contínua reduzem as contas de reparo de veículos e as taxas de incidentes, especialmente para equipamentos que transportam pesadas cargas agrícolas. O financiamento por pedágio garante a conservação de longo prazo, contrariando o histórico padrão de avanços e recuos dos orçamentos federais para rodovias. As transportadoras situadas próximas aos corredores melhorados capturam economias diretas de combustível e ganhos indiretos com a maior disponibilidade de equipamentos[2]"Pesquisa CNT de Rodovias 2024," CNT, cnt.org.br.

Expansão da Produção Agropecuária e Industrial

A expansão da área de soja no MATOPIBA e o milho de segunda safra em Mato Grosso elevam os fluxos de granéis de saída que já superam 25 milhões de toneladas anuais. A produção industrial complementar nos segmentos automotivo e de máquinas gera movimentações de maior valor, exigindo agendamentos mais rígidos e veículos especializados. Os retornos de fertilizantes para os cinturões de grãos do interior otimizam a utilização da frota, compensando os desequilíbrios de percurso. A robusta demanda por carnes refrigeradas enriquece ainda mais os compostos de carga, permitindo que os provedores de logística integrada façam a venda cruzada de serviços e cultivem relacionamentos mais duradouros com os embarcadores. Os volumes consistentes permitem que os operadores implementem cavalos mecânicos com semirreboques maiores e mais eficientes em termos de consumo de combustível, além de negociar tarifas favoráveis para misturas de biocombustíveis.

Aumento de Tanques na Cadeia de Suprimentos de Biocombustíveis

O mandato federal para elevar a mistura de biodiesel para B15 até 2025 gera uma necessidade imediata de tanques de aço inoxidável e alumínio desenvolvidos para lidar com combustíveis de maior viscosidade. A produção concentrada de etanol em cinco estados centrais impulsiona fluxos constantes e de alta densidade em direção aos terminais de mistura costeiros, gerando fluxos de receita previsíveis para as transportadoras certificadas. As usinas de etanol de milho em Mato Grosso acrescentam milhões de litros de demanda diária de transporte, impulsionando os pedidos de equipamentos para tanques de compartimento único e multicompartimento. As transportadoras que mantêm rigorosos protocolos de limpeza e rastreabilidade garantem contratos premium, enquanto as que não possuem ativos especializados correm o risco de ser relegadas a rotas de carga seca com margens menores.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço volátil do diesel / variações do imposto ICMS | -0.7% | Todos os estados, regras de ICMS díspares | Curto prazo (≤ 2 anos) |

| 82% da malha rodoviária sem pavimentação | -1.1% | Norte/Nordeste rural, cinturões agrícolas do interior | Longo prazo (≥ 4 anos) |

| Envelhecimento da base de motoristas e lacuna de talentos | -0.6% | Em todo o país, aguda nas longas distâncias | Médio prazo (2-4 anos) |

| Custos de conformidade vinculados ao CBAM da UE | -0.4% | Corredores com forte orientação para exportação | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preço Volátil do Diesel / Variações do Imposto ICMS

As despesas com combustível representam 35-40% dos custos operacionais de longa distância, e as oscilações anuais de preço de 15% obrigam as transportadoras a cobrar sobretaxas, corroendo a transparência das tarifas para os embarcadores. Os impostos ICMS díspares em nível estadual criam arbitragem, onde as frotas se registram em jurisdições de baixa tributação, mas operam predominantemente em faixas de alta tributação, distorcendo a concorrência. Uma reforma tributária nacional em andamento visa unificar as alíquotas, mas a incerteza em torno dos cronogramas de implementação complica o orçamento e a proteção contra riscos. Os operadores menores têm acesso limitado a contratos futuros, o que os leva a manter veículos mais antigos e menos eficientes em termos de combustível, o que aumenta as emissões e os custos de manutenção[3]"Carbon Border Adjustments Could Reduce Emissions but at a Cost," World Bank, worldbank.org Segment Analysis .

82% da Malha Rodoviária Sem Pavimentação

O predomínio de rotas não pavimentadas aumenta os tempos de trânsito em até 30% e eleva os custos de manutenção em 40% em comparação com os corredores pavimentados. Os embarcadores dispostos a pagar pela confiabilidade gravitam em direção às transportadoras que restringem suas frotas às rodovias concessionadas, segmentando o mercado de transporte rodoviário de cargas do Brasil por nível de serviço. Os embarcadores agrícolas no Norte e Nordeste absorvem tarifas mais elevadas durante os picos de colheita, quando poucos operadores aceitam o risco de danos em estradas de terra. O persistente subinvestimento fora dos corredores concessionados deixa as rotas secundárias vulneráveis a fechamentos sazonais que imobilizam equipamentos e perturbam as cadeias de suprimentos de entrada[4]"Indústria 2024," IBGE, ibge.gov.br.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Indústria do Usuário Final: Liderança em Volume da Manufatura em Meio a Fluxos Comerciais em Aceleração

A manufatura respondeu por 41,12% do tamanho do mercado de transporte rodoviário de cargas do Brasil em 2025, ancorada pelos polos automotivos de São Paulo e do Rio Grande do Sul. Os fluxos consistentes de componentes e as expedições de veículos acabados sustentam rotas com múltiplas paradas que maximizam a utilização dos reboques. O crescimento do segmento se beneficia da relocalização de peças de maquinário anteriormente importadas da Ásia, o que comprime os prazos de entrega e impulsiona as necessidades de reabastecimento just-in-time. As expansões de plantas anunciadas por montadoras globais até 2026 reforçarão a demanda por transportadoras especializadas em cargas fora de bitola e entregas críticas em termos de tempo.

O comércio atacadista e varejista está projetado para registrar o CAGR mais rápido de 5,26% entre 2026-2031, impulsionado pelo aumento do consumo da classe média e pela proliferação de centros de atendimento urbanos. As remessas frequentes em pequenos lotes levam as transportadoras a adotar carrocerias de veículos com largura de palete e vans com plataforma elevatória para descarga na calçada. Os varejistas que utilizam sistemas de visibilidade de estoque agora fazem licitações com base na capacidade em tempo real, transferindo o poder de negociação para frotas ágeis. A integração de rotas de logística reversa para devoluções e recondicionamento diferencia ainda mais os prestadores de serviços, impulsionando receitas mais elevadas por quilômetro carregado.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Destino: O Volume �ٴdz�é���پ����� Prevalece enquanto as Rotas de Exportação se Aceleram

Os movimentos domésticos detiveram 63,01% da participação do mercado de transporte rodoviário de cargas do Brasil em 2025, reflexo das distâncias continentais do país e dos polos de consumo concentrados no Sudeste. As rodovias pedagiadas melhoradas entre Brasília e Goiânia já reduziram os tempos porta a porta em dois dígitos percentuais, impulsionando o giro de ativos das transportadoras. As redes de distribuição de supermercados em âmbito nacional favorecem rotas de milk run que reduzem o deslocamento em vazio e equilibram cargas urbanas e rurais.

O frete internacional deve crescer a um CAGR de 5,34% entre 2026-2031, impulsionado por grãos, carnes e produtos manufaturados em direção a complexos portuários em rápida modernização. Os fluxos transfronteiriços para a Argentina e o Paraguai também se expandem com a simplificação da documentação do Mercosul. Os corredores multimodais que combinam trechos de caminhão e barcaça de curta distância no Rio Paraná aprofundam os portfólios de serviços dos integradores equipados com cavalos mecânicos com licença aduaneira. Os proprietários de frotas capazes de sincronizar os picos de temporada de exportação com os retornos de importação obtêm vantagem de receita por caminhão sobre os concorrentes ponto a ponto.

Por Especificação de Carga: Dominância do FTL Orientada pela Escala com Desempenho Superior do LTL

Os serviços de FTL retiveram 77,62% do tamanho do mercado de transporte rodoviário de cargas do Brasil em 2025, devido às commodities a granel e aos grandes consignamentos industriais. Os modernos reboques trieixo que transportam cargas de grãos de 48 toneladas métricas nas rotas de Mato Grosso a Santos demonstram a vantagem de custo dos despachos em capacidade plena. Os programas digitais de liberação em balanças rodoviárias reduzem o tempo de espera e garantem a conformidade com a carga por eixo, fortalecendo a reputação das transportadoras junto aos exportadores.

As movimentações de LTL, crescendo a um CAGR de 5,12% entre 2026-2031, capitalizam a fragmentação de encomendas em áreas metropolitanas e as diversificadas produções fabris. Os sistemas de gerenciamento de transporte baseados em nuvem agrupam pedidos de vários embarcadores em uma única viagem de veículo, elevando a utilização dos equipamentos a níveis que rivalizam com a rentabilidade do FTL. As transportadoras que operam ambos os segmentos se beneficiam da mudança de modal, alocando caixas de LTL em reboques de FTL para coleta rural antes da desconsolidação em centros urbanos.

Por ��DzԳٱԱ��������çã��: A Hegemonia do Granel Encontra a Modernização da Exportação Via Contêiner

A carga não conteinerizada representou 87,28% do tamanho do mercado de transporte rodoviário de cargas do Brasil em 2025, espelhando o predomínio de grãos, minerais e materiais de construção que preenchem carrocerias basculantes e plataformas. A maior durabilidade das carrocerias e os sensores de peso a bordo reduzem as multas por excesso de carga e garantem a conformidade nas praças de pedágio concessionadas.

O frete conteinerizado, avançando a um CAGR de 4,68% entre 2026-2031, beneficia-se da automação dos terminais em Santos, que reduz os tempos de passagem de caminhões pelas cancelas e integra os calendários de navios. Os depósitos de contêineres do interior situados no hinterland de São Paulo melhoram o giro de chassis e limitam o congestionamento urbano. Peças automotivas, eletrodomésticos e móveis são cada vez mais transportados em contêineres high-cube de 40 pés, permitindo que os exportadores garantam os tempos de trânsito porta a porta e mitiguem os riscos de furto.

Por �پ�����â�Գ�����: Escala Continental de Longa �پ�����â�Գ����� versus Proximidade Urbana

As rotas de longa distância capturaram 73,35% do tamanho do mercado de transporte rodoviário de cargas do Brasil em 2025, alavancando configurações de caminhões articulados e cabines leito projetadas para percursos de três dias. Os sistemas de prevenção de colisão por satélite introduzidos em 2025 reduzem a frequência de acidentes e os prêmios de seguro, elevando diretamente as margens da frota.

Os volumes de curta distância, com previsão de crescimento de um CAGR de 4,95% entre 2026-2031, giram em torno de ciclos de reabastecimento intraestadual e operações de microdistribuição para o comércio eletrônico. Caminhões elétricos de porte médio adaptados para ciclos diários de 250 km contornam a volatilidade dos preços do diesel e acessam centros urbanos sem restrições de proibição de ruído. As transportadoras que oferecem garantias de janela de tempo obtêm contratos de distribuidores farmacêuticos que exigem rigorosa conformidade de temperatura nos aglomerados urbanos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Configuração de Mercadorias: Núcleo de Carga Sólida encontra Expansão do Nicho de Carga Fluida

As mercadorias sólidas compreenderam 70,62% do total de remessas em 2025, abrangendo paletes, fardos e commodities ensacadas. Os sistemas automatizados de lonas em plataformas reduzem o tempo de carregamento e melhoram a segurança dos motoristas, aumentando a utilização de receita dos caminhões. O crescente volume interno de aço estimula a demanda dedicada por transportadores de bobinas, diversificando os perfis de remessa.

O tráfego de carga fluida, crescendo a um CAGR de 4,92% entre 2026-2031, depende da trajetória de mistura de biocombustíveis e do aumento da produção química. Os tanques de aço inoxidável multicompartimento permitem entregas simultâneas de diesel, biodiesel e gasolina, otimizando o giro dos terminais. Os rigorosos regimes de certificação da ANP favorecem os incumbentes com históricos de segurança consolidados, criando uma vantagem competitiva contra novos entrantes.

Por Controle de Temperatura: Supremacia Ambiente com Aceleração da Cadeia Fria

As movimentações sem controle de temperatura dominaram 94,55% da receita total em 2025 e se beneficiam de conjuntos de reboques padronizados que se intercambiam entre commodities. A adoção de pneus de baixa resistência ao rolamento e saias aerodinâmicas neste segmento gera reduções mensuráveis de combustível nas vias principais.

O frete com controle de temperatura, expandindo a um CAGR de 5,03% entre 2026-2031, floresce sob o crescente consumo doméstico de aves congeladas e pelo impulso de exportação de produtos farmacêuticos de alto valor. Os reboques frigoríficos de duas zonas facilitam cargas refrigeradas e congeladas simultaneamente, ampliando as opções de retorno de carga. Os sistemas de telemetria que transmitem registros de temperatura em tempo real satisfazem os rigorosos mandatos de boas práticas de distribuição, posicionando as transportadoras em conformidade como parceiras preferidas dos embarcadores.

Análise Geográfica

O mercado de transporte rodoviário de cargas do Brasil permanece intrinsecamente doméstico, com 63,01% dos valores de 2025 circulando dentro das fronteiras nacionais. Os corredores de concessão federal conectando o cinturão de grãos do Centro-Oeste ao cluster de refinarias do Sudeste geram ciclos mais rápidos de cavalos mecânicos com semirreboques e reforçam a rentabilidade das transportadoras. Os picos de temporada de colheita estimulam oscilações nas tarifas spot que os operadores premium protegem via contratos a prazo com exportadores. Os centros de consolidação urbana em torno de São Paulo absorvem os crescentes fluxos de encomendas, obrigando as frotas a investir em caminhões rígidos com plataforma elevatória e armazenamento noturno para atender a janelas de entrega mais curtas.

O frete internacional, crescendo a um CAGR de 5,34% entre 2026-2031, é impulsionado pelo crescimento agroindustrial orientado para exportação e pela harmonização regulatória incremental do Mercosul. A ampliação do Terminal XXXIX Bunge-Zen-Noh em Santos expande a capacidade dos berços, aliviando os gargalos de caminhões e reduzindo os tempos de espera em até 18 horas. A melhorada conectividade de contêineres apoia as remessas de máquinas para a Ásia, enquanto as importações de fertilizantes pelo norte equilibram os retornos de carga. As submissões alfandegárias digitais adotadas em 2025 agilizam as travessias de fronteira com a Argentina, reduzindo os tempos de desembaraço em 25%.

No entanto, os estados do interior remoto sofrem com déficits de infraestrutura; as chuvas intensas frequentemente fecham rotas não pavimentadas, isolando fazendas de soja e milho e inflacionando os prêmios de frete rodoviário. Os incentivos estaduais para modernização de frotas, incluindo taxas reduzidas de imposto sobre a propriedade de veículos, encorajam as transportadoras a implementar tratores mais novos e mais eficientes em termos de combustível nessas rotas desafiadoras. Os investimentos público-privados em pontes e drenagem ao longo da BR-163 ilustram como projetos direcionados podem desbloquear capacidade latente e diversificar os pares de origem-destino dentro do mercado de transporte rodoviário de cargas do Brasil.

Cenário Competitivo

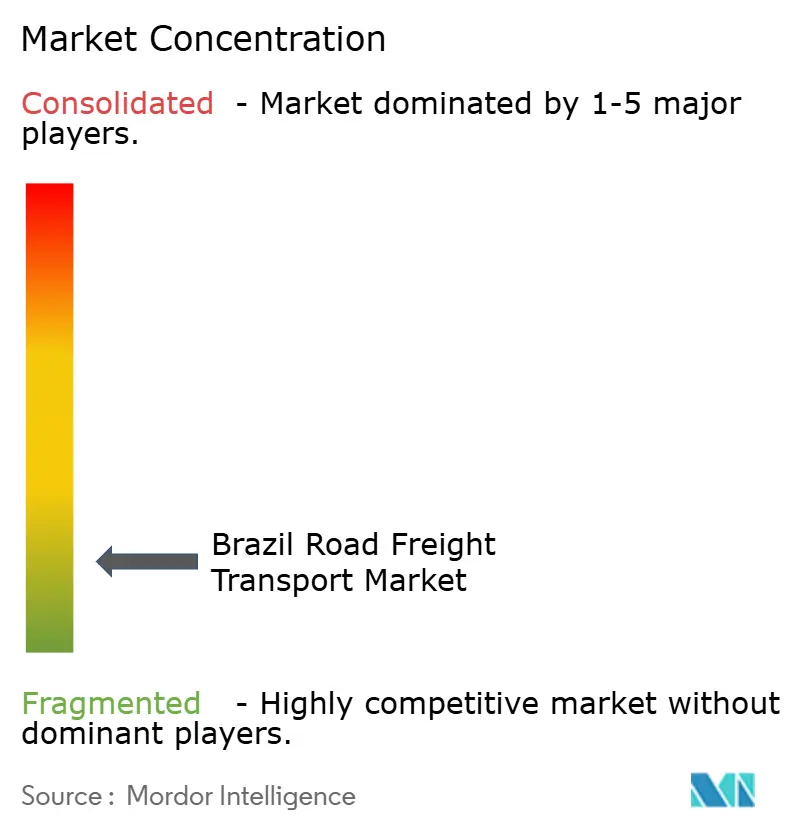

O mercado de transporte rodoviário de cargas do Brasil apresenta fragmentação, com as cinco principais transportadoras controlando aproximadamente 28% da receita do setor. Os especialistas regionais aproveitam o conhecimento íntimo das rotas e os relacionamentos com os embarcadores locais, enquanto os integradores globais enfatizam a tecnologia e a abrangência multimodal. A aquisição de 2.500 veículos adicionais pela JSL em 2025 fortalece seu domínio nas rotas de distribuição de grãos e urbana, demonstrando uma estratégia de escala mais especialização. A expansão do cross-docking da DHL no interior de São Paulo amplia sua rede de atendimento ao comércio eletrônico em 30%, posicionando a empresa para capturar volumes expressivos de alta margem.

A tecnologia serve como principal diferencial: a telemetria, a manutenção preditiva e os aplicativos de aproveitamento de cargas aceleram o giro da frota e reduzem os quilômetros rodados em vazio. As plataformas digitais de frete, antes restritas aos mercados spot, agora negociam contratos plurianuais, consolidando seu papel na contratação de capacidade para grandes varejistas. Em resposta, as transportadoras tradicionais estabelecem parcerias com provedores de software para incluir sistemas de gerenciamento de transporte e painéis de rastreamento em tempo real nas ofertas aos embarcadores.

As manobras estratégicas também incluem integração vertical em armazenagem, nós de armazenamento frio e serviços de despachante aduaneiro, impulsionadas pela demanda dos exportadores por soluções logísticas com fatura única. O acordo de 2024 pelo qual a DSV absorveu a DB Schenker desbloqueia acesso mais amplo às redes da América do Norte e da Europa para os embarcadores brasileiros, alinhando os trechos locais por via rodoviária com os fluxos globais de frete marítimo e aéreo. Os projetos-piloto de eletrificação de frotas permanecem limitados às entregas metropolitanas devido à escassa infraestrutura de carregamento, mas os primeiros adotantes capturam vantagens de marketing e contratos preferenciais de multinacionais com foco em sustentabilidade.

Líderes da Indústria de Transporte Rodoviário de Cargas do Brasil

Expresso Nepomuceno

JSL SA

Rodonaves Group

VIX Logistics

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 16,62 bilhões), criando uma plataforma logística com 160.000 funcionários esperada para realizar DKK 9 bilhões (USD 1,40 bilhão) em sinergias até 2028.

- Março de 2025: A A.P. Moller - Maersk e a DP World aprofundaram sua colaboração no Porto de Santos, expandindo a capacidade de movimentação de contêineres e a conectividade de transporte rodoviário no interior.

- Fevereiro de 2025: A JSL SA investiu BRL 450 milhões (USD 86,5 milhões) para adicionar 2.500 caminhões, com foco no transporte de grãos e na distribuição urbana de São Paulo.

- Janeiro de 2025: O DHL Group inaugurou novos centros de cross-docking em Campinas e Ribeirão Preto, ampliando a capacidade de sua rede de transporte rodoviário no Brasil em 30%.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do Brasil

Agricultura, Pesca e Silvicultura, ��DzԲ��ٰ���çã��, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Indústria do Usuário Final. �ٴdz�é���پ�����, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por ��DzԳٱԱ��������çã��. Longa �پ�����â�Գ�����, Curta �پ�����â�Գ����� são cobertos como segmentos por �پ�����â�Գ�����. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| �ٴdz�é���پ����� |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Indústria do Usuário Final | Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| ��DzԳٱԱ��������çã�� | Conteinerizado |

| Não Conteinerizado | |

| �پ�����â�Գ����� | Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

�ٱ�ھ��Ծ�çã�� de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento da indústria do usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria de APS em serviços de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente dedicados ao cultivo de lavouras, à criação de animais, à colheita de madeira, à captura de peixes e outros animais em seus habitats naturais, e à prestação de atividades de suporte relacionadas. Aqui, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção agrícola, agropecuária) para distribuidores/consumidores. Isso inclui logística com e sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- ��DzԲ��ٰ���çã�� - Este segmento da indústria do usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria da construção em serviços de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente dedicados à construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos de entrega crítica no tempo e fornecendo outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizadas - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência em caminhão a granel (iv) compreendendo tanto serviços de caminhão com contêiner (Carga Completa em Contêiner, FCL) / sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanque (vii) envolvendo o transporte de resíduos (viii) transporte de materiais perigosos. Os serviços de valor agregado (SVA) relacionados de classificação, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência da indústria, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nas indústrias de extração, manufatura, processamento de alimentos e agricultura, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream, bem como downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel para uso alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos nos preços de combustível podem causar atrasos e interrupções para os Prestadores de Serviços Logísticos (PSLs), enquanto as quedas nos mesmos podem resultar em maior rentabilidade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações nos preços de combustível foram estudadas ao longo do período de análise e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Carga Completa (FTL) - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência em caminhão a granel (iv) compreendendo tanto serviços de caminhão com contêiner (Carga Completa em Contêiner, FCL) / sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanque (vii) envolvendo o transporte de resíduos (viii) transporte de materiais perigosos. Os serviços de valor agregado (SVA) relacionados de classificação, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição pelos principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência da indústria. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento da indústria logística, esses dados foram usados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência da indústria. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- ���Դڱ���çã�� - As variações tanto na ���Դڱ���çã�� de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na ���Դڱ���çã�� de Preços ao Consumidor foram apresentadas nesta tendência da indústria. Esses dados foram usados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional de logística, por exemplo, preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazenagem, despachante aduaneiro, taxas de despacho, taxas de courier etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências da Indústria - A seção do relatório denominada "Principais Tendências da Indústria" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (série temporal ou pontos de dados mais recentes disponíveis) juntamente com análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MEK). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Carga Fracionada (LTL) - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente dedicados ao transporte geral e especializado de cargas menores que uma carga completa de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é classificada e as remessas são redirecionadas para entrega (iv) Transporte de Carga Incompleta em Contêiner (LCL)/Transporte Groupage no caso de serviços de caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de classificação, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gerenciamento da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência da indústria, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de análise.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e o comentário sobre o cenário de mercado atual e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência da indústria.

- Manufatura - Este segmento da indústria do usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria de Manufatura em serviços de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente dedicados à transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência da indústria representa a distribuição do frete transportado por modal de transporte (toneladas e ton-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento da indústria do usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes da indústria de extração em serviços de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases do upstream ao downstream e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural, e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura as despesas logísticas externas (terceirizadas) incorridas pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídico, arquitetura, engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para essas indústrias, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos) entre outros.

- ���Դڱ���çã�� de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência da indústria "���Դڱ���çã��". Como o Í�Ի徱���� de Preços no Atacado (IPA) captura os movimentos dinâmicos de preços da maneira mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras econômicas. Os dados foram usados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - Os preços de frete por modal de transporte (USD/tonkm), ao longo do período de análise, foram apresentados nesta tendência da indústria. Os dados foram usados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (tonkm), a demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modal de transporte, ao longo do período de análise, foi apresentada nesta tendência da indústria. Os dados foram usados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonkm) e preços de frete (USD/tonkm) para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países reportantes (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou cavalos mecânicos com semirreboques), (iv) transporte em Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura, (vii) transporte de curta ou longa distância (Transporte Rodoviário, OTR), (viii) transporte de bens de escritório ou domésticos usados (mudanças), (ix) outro transporte de carga especializada (mercadorias perigosas, carga superdimensionada) e (x) remessas terceirizadas de entrega na primeira milha/milha intermediária/última milha realizadas por participantes do transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de mantimentos (iv) transporte via malha rodoviária realizado/reportado por participantes de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão rodoviária por classificação de via (vias expressas vs. rodovias vs. outras vias), foram analisadas e apresentadas nesta tendência da indústria.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, número de funcionários, tamanho da frota, investimentos, número de países com presença, principais economias de interesse etc., reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, bases de dados pagas como D&B Hoovers e Dow Jones Factiva foram consultadas e verificadas por meio de interações com a indústria/especialistas.

- Transporte Rodoviário de Cargas de Curta �پ�����â�Գ����� - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos usuários finais do serviço de transporte rodoviário de cargas no transporte local de caminhão (menos de 160 km). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e pick-ups (iii) via serviços conteinerizados e de granéis secos (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos, e (v) remessas terceirizadas de entrega na primeira milha/última milha realizadas por participantes do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de análise, em termos de valor (USD) e como participação % do PIB total, nesta tendência da indústria. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências da Indústria de Comércio Eletrônico - A maior conectividade à internet e o boom na penetração de smartphones, aliados ao aumento das rendas disponíveis, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando ao aumento da demanda por serviços logísticos, especialmente os serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a distribuição dos principais grupos de commodities na indústria de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência da indústria.

- Tendências da Indústria de Manufatura - A indústria de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto a indústria logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambas as indústrias são altamente interligadas e críticas para uma cadeia de suprimentos perfeita. Portanto, o Valor Bruto Adicionado (GVA), a distribuição do GVA nos principais setores de manufatura e o crescimento da indústria de manufatura ao longo do período de análise foram analisados e apresentados nesta tendência da indústria.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais indústrias do usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos) etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões, e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência da indústria.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhor desempenho. Portanto, nesta tendência da indústria, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, a saber, salários e benefícios dos motoristas, preços de combustível, custos de reparo e manutenção, custos de pneus etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento da indústria do usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os participantes do usuário final considerados são os estabelecimentos primariamente dedicados à venda no atacado ou a varejo de mercadorias, geralmente sem transformação, e à prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das unidades produtoras para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoques etc.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo a motor registrado em um país, realizado no território nacional de outro país. |

| Cross-docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de fabricação são distribuídos diretamente a um cliente ou rede varejista com mínimo a nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de distribuição; geralmente composto por caminhões e portas de cais em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferindo-os para a doca de transporte de saída. |

| Comércio de Passagem (Cross Trade) | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo rodoviário a motor registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Elas incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de caminhão que conecta os diferentes modais de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage apenas transporta mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e possibilita a transferência perfeita de mercadorias para o cliente final. |

| Caminhão Baú (Dry Van) | Um caminhão baú é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os caminhões baú não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo governamental, consumo por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo governamental, consumo por empresas como investimento de capital e como exportações. |

| Caminhão Plataforma (Flatbed) | Um caminhão plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira com formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e resistentes, como máquinas, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão plataforma é comparável a um reboque plataforma. |

| Logística de Entrada (Inbound) | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada foca na parte de suprimento da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Carregada | Local de carregamento das mercadorias no país reportante (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Descarregada | Local de descarregamento das mercadorias no país reportante (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora de Bitola (OOG) | A carga Fora de Bitola (OOG) é qualquer carga que não pode ser colocada em contêineres de embarque de seis lados simplesmente porque é grande demais. O termo é uma classificação muito abrangente de toda a carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, comprimento superior a 12,05 metros – largura superior a 2,33 metros – ou altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com aglutinante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorne para dentro da cadeia de suprimentos ou que percorra o sentido 'inverso' da cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser em Carga Completa (FTL) ou Carga Fracionada (LTL), conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner (Cortineiro) | Tautliner e cortineiro são usados como nomes genéricos para caminhões/reboques com laterais de cortina. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e empilhadeiras sejam usadas ao longo das laterais para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, tiras verticais de contenção de carga são fixadas a um trilho de corda abaixo do leito do caminhão, conectando o leito do caminhão e a cortina ao longo de ambos os lados. Guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou ressoe no vento e também pode ajudar a reter cargas leves para que não deslizem lateralmente. |

| Transporte por Aluguel ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, aglutinante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados contra os números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura