Tamanho e Participação do Mercado Global de Dispositivos Aquecedores de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Dispositivos Aquecedores de Sangue por ���ϲ�����

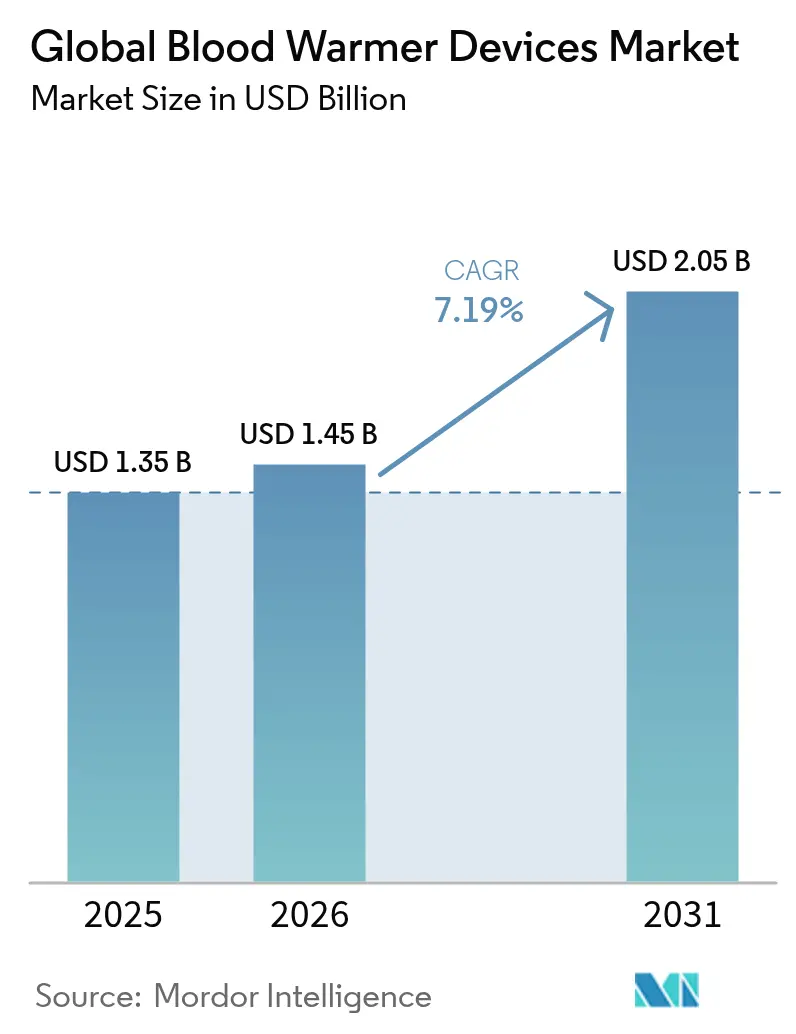

O tamanho do mercado de dispositivos aquecedores de sangue deve crescer de USD 1,35 bilhão em 2025 para USD 1,45 bilhão em 2026 e está previsto para atingir USD 2,05 bilhões até 2031 a um CAGR de 7,19% no período de 2026-2031. O forte impulso vem da necessidade de manter pacientes cirúrgicos e de trauma em normotermia, do aumento dos volumes de procedimentos de trauma e da rápida adoção de sistemas portáteis pelo setor militar. Os mandatos de aquecimento contínuo emitidos pela Associação de Enfermeiros Registrados Peri-Operatórios em março de 2025 intensificaram os esforços de conformidade hospitalar, enquanto a recente orientação da FDA sobre resiliência da cadeia de suprimentos de dispositivos médicos aguçou o foco na disponibilidade ininterrupta de produtos. Os fabricantes respondem com registro IoT integrado, extensões de vida útil da bateria e robustez de nível militar — características que conquistam novos contratos de compradores de defesa e serviços médicos de emergência (SME).

Principais Conclusões do Relatório

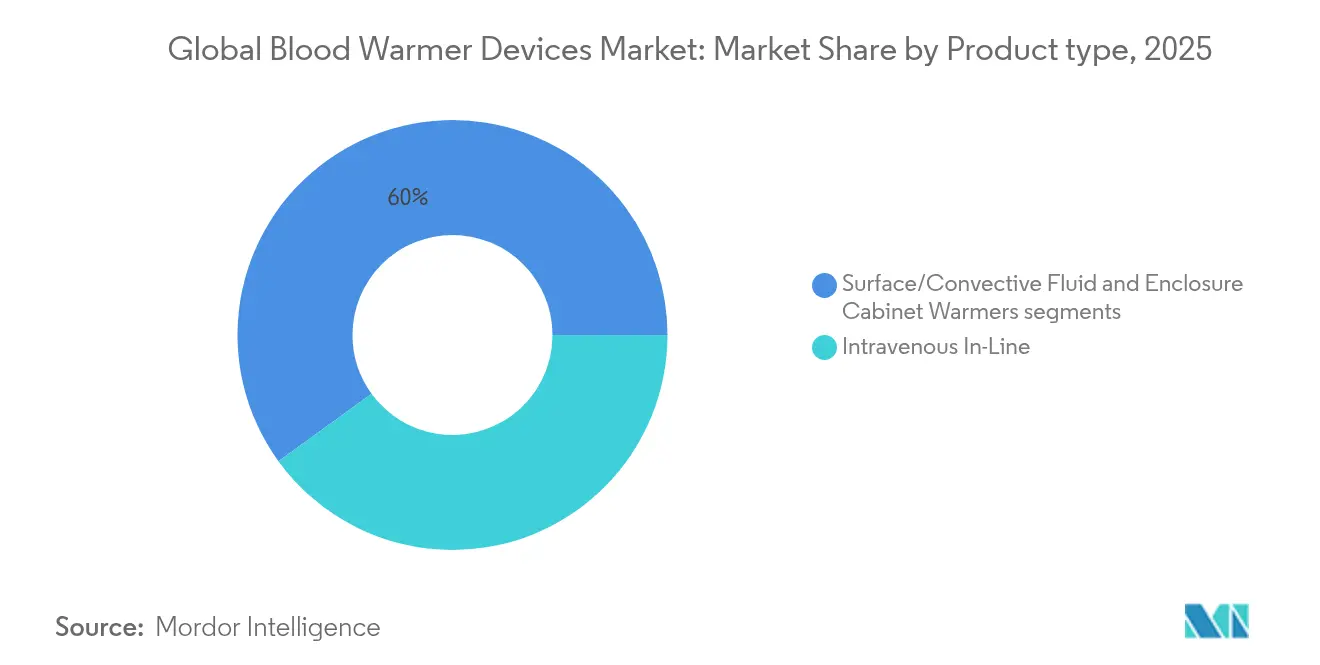

- Por tipo de produto, os sistemas intravenosos em linha lideraram com 40,02% de participação na receita em 2025, enquanto os aquecedores de superfície estão projetados para expandir a um CAGR de 8,05% até 2031.

- Por modalidade, as unidades portáteis representaram 60,05% da participação no mercado de dispositivos aquecedores de sangue em 2025, e esta modalidade está prevista para registrar um CAGR de 8,62% até 2031.

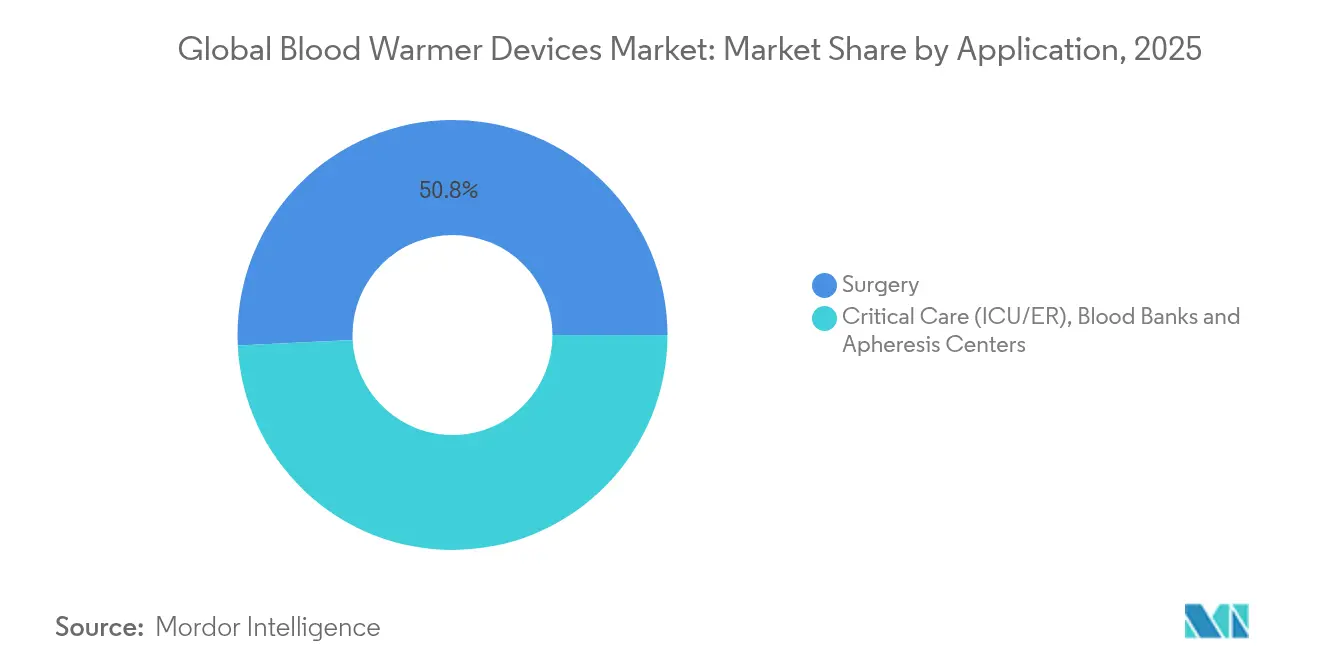

- Por aplicação, a cirurgia representou 50,78% do tamanho do mercado de dispositivos aquecedores de sangue em 2025, enquanto a adoção militar e de SME avança a um CAGR de 9,18% até 2031.

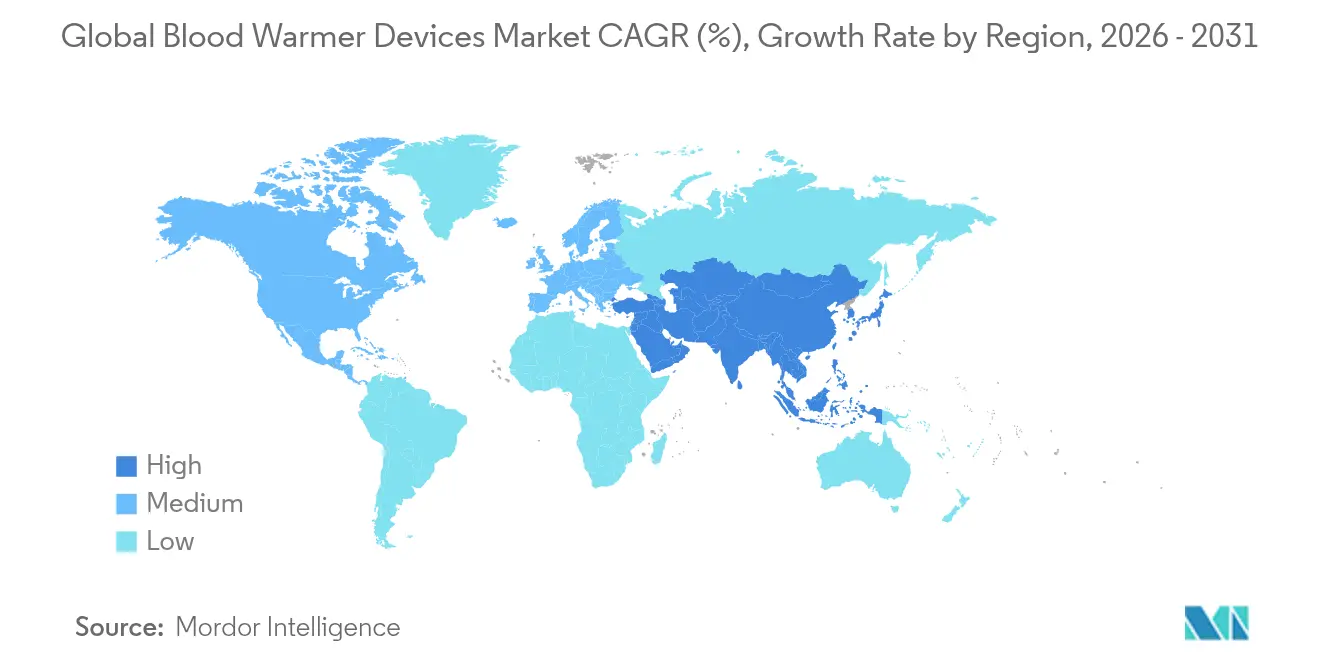

- Por geografia, a América do Norte detinha 44,68% do mercado de dispositivos aquecedores de sangue em 2025; espera-se que a região Á������-�ʲ���í�ھ����� cresça mais rapidamente a um CAGR de 9,98% no período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Aquecedores de Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de trauma e cirurgia de emergência | +1.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diretrizes rigorosas de normotermia peri-operatória | +1.2% | Global, liderado pelos marcos regulatórios da América do Norte e da UE | ��é�徱�� prazo (2-4 anos) |

| Adoção de aquecedores portáteis a bateria em uso militar e SME | +0.9% | América do Norte, Europa, com expansão para a APAC | ��é�徱�� prazo (2-4 anos) |

| Integração de registro de temperatura IoT para conformidade | +0.6% | América do Norte e UE principalmente, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Monitoramento de perfusão em tempo real assistido por IA | +0.4% | Sistemas de saúde avançados da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da terapia com células-tronco e aférese necessitando de aquecimento de grande volume | +0.3% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Volumes de Trauma e Cirurgia de Emergência

As cargas de casos de trauma globais continuam crescendo, impulsionadas por acidentes de trânsito, envelhecimento populacional e zonas de conflito prolongadas. O Sistema de Trauma Conjunto dos EUA registrou uma queda de 44% nas mortes em campo de batalha após a logística automatizada de aquecimento de sangue tornar-se prática padrão health.mil. Estudos em departamentos de emergência mostram que programas de transfusão pré-hospitalar poderiam beneficiar até 900.000 pacientes americanos anualmente, ressaltando a necessidade de aquecedores confiáveis que evitem a mortalidade relacionada à hipotermia. Os protocolos de transfusão maciça agora incorporam requisitos de aquecimento, tornando o mercado de dispositivos aquecedores de sangue central nos orçamentos de atendimento a trauma hospitalar.

Diretrizes Rigorosas de Normotermia Peri-Operatória

As diretrizes atualizadas da Associação de Enfermeiros Registrados Peri-Operatórios exigem aquecimento contínuo desde a pré-indução até a recuperação, ameaçando exposição legal para instalações que não cumpram as normas[1]Fonte: Associação de Enfermeiros Registrados Peri-Operatórios, "Diretriz de Gerenciamento da Temperatura do Paciente," aorn.org. Protocolos de teste complementares da FDA divulgados em março de 2024 padronizam a avaliação do efeito térmico, acelerando a aquisição de sistemas com desligamento automático e precisão de ±0,1 °C. Evidências clínicas associam a hipotermia peri-operatória não corrigida a taxas de complicação 9% mais altas e um aumento de 14% na lesão renal aguda, motivando ainda mais os hospitais a implantar dispositivos de última geração.

Adoção de Aquecedores Portáteis em Uso Militar e SME

O sistema portátil MEQU obteve autorização da FDA e um pedido do Ministério da Defesa do Reino Unido em 2024, catalisando a demanda por unidades alimentadas por bateria que operam por até 19 horas em ambientes adversos. Agências de SME dos EUA em 23 estados já executam programas de sangue a bordo, embora representem menos de 1% dos serviços nacionais, sinalizando amplo espaço para crescimento. Os dispositivos portáteis satisfazem os protocolos do Comitê de Cuidados com Vítimas de Combate Tático que exigem saída de 38-42 °C independentemente das condições ambientais.

Integração de Registro de Temperatura IoT para Conformidade

As regras de interoperabilidade da FDA de janeiro de 2025 obrigam os dispositivos médicos a exportar dados de temperatura com registro de data e hora, estimulando a adoção de sensores embarcados. O framework ISO/IEEE 11073-10206 finalizado em 2024 permite que os aquecedores alimentem diretamente os sistemas de informação hospitalar, reduzindo a burocracia e facilitando auditorias. Dados de campo iniciais mostram que unidades conectadas podem prever eventos de divergência seis minutos antes da perda de normotermia, ajudando os clínicos a ajustar as taxas de fluxo de forma proativa.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de hemólise e desnaturação de proteínas em temperaturas supra-fisiológicas | -0.8% | Global, particularmente em mercados sensíveis à qualidade | Curto prazo (≤ 2 anos) |

| Sensibilidade ao custo de capital em hospitais de países de baixa e média renda | -1.2% | Regiões de baixa e média renda, concentradas na África Subsaariana e no Sul da Ásia | ��é�徱�� prazo (2-4 anos) |

| Incompatibilidade de conjuntos descartáveis entre marcas | -0.6% | Global, com maior impacto em sistemas de saúde com múltiplos fornecedores | ��é�徱�� prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para elementos de aquecimento de terras raras | -0.7% | Global, com impacto agudo nos centros de fabricação da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Risco de Hemólise e Desnaturação de Proteínas

Temperaturas superiores a 46 °C causam ruptura mensurável de glóbulos vermelhos, enquanto as proteínas começam a desnaturar a 43 °C após duas horas de exposição. Ensaios em unidades irradiadas leucorreduzidas aquecidas a 60 °C registraram liberação acentuada de potássio, elevando o risco de parada cardíaca em neonatos. Os fabricantes de dispositivos agora integram sensores triplos, desvio automático e desligamento instantâneo, o que aumenta os custos e eleva os obstáculos de validação, mas é essencial para a segurança do paciente.

Sensibilidade ao Custo de Capital em Hospitais de Países de Baixa e Média Renda

Hospitais com recursos limitados frequentemente enfrentam tempo de inatividade dos dispositivos quando os estoques de sangue aparecem apenas 26-50% do tempo, conforme documentado na Etiópia. Um estudo de custos em um importante centro de neurocirurgia indiano constatou que maquinário e equipamentos representam 43,6% das despesas operacionais, um ônus não compensado pelas taxas dos usuários. Diante de trade-offs orçamentários, muitas instalações priorizam ventiladores em detrimento de aquecedores de sangue, restringindo a adoção apesar da necessidade clínica.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas em Linha Definem o Padrão de Precisão

Os sistemas intravenosos em linha controlaram 40,02% da receita de 2025, demonstrando a preferência do mercado de dispositivos aquecedores de sangue por integração perfeita e controle preciso de temperatura. Unidades como o Ranger 245 da 3M atingem o ponto de ajuste em 45 segundos e gerenciam infusões simultâneas entre 37 °C e 41 °C, tornando-as o equipamento padrão para protocolos de sala de cirurgia e área de trauma. Os aquecedores de superfície, embora de nicho em vendas absolutas, registram um CAGR de 8,05%, impulsionados por equipes de SME que valorizam almofadas de envolvimento flexíveis implantáveis dentro de ambulâncias ou aeronaves.

As evidências clínicas ressaltam por que os modelos em linha dominam. Ensaios comparativos mostram que o sangue fresco aquecido a 47 °C por uma hora não apresentou danos celulares, enquanto os banhos de imersão mostraram maior variabilidade. As unidades de armário, como o SAHARA-III da Sarstedt, ainda atendem a bancos de sangue que necessitam de processamento de grande volume sem imersão em água, mas o crescimento se volta para dispositivos menores e ágeis para uso no ponto de atendimento.

Por Modalidade: Portáteis Impulsionam a Medicina de Campo

O formato portátil representou 60,05% do faturamento global em 2025, ressaltando como os ambientes de campo de batalha e de ambulância moldam o mercado de dispositivos aquecedores de sangue. Sistemas como o design de cartucho compacto da MEQU podem aquecer 4 unidades a taxas de fluxo de até 150 mL/min enquanto funcionam com uma única bateria recarregável. Os modelos estacionários permanecem relevantes em UTIs e salas cirúrgicas onde a energia da rede é constante e é necessário maior rendimento.

Os sistemas portáteis registram um CAGR de 8,62% até 2031, à medida que os gastos com defesa e os programas civis de SME convergem em torno de protocolos de transfusão rápida. As especificações do Comitê de Cuidados com Vítimas de Combate Tático exigem que os dispositivos suportem -20 °C a +50 °C e uma queda de 1,2 m, critérios que impulsionam a qualidade de construção robusta wms.org. As instalações estacionárias, por sua vez, evoluem por meio de integrações de software que preenchem automaticamente os prontuários eletrônicos, simplificando auditorias e agendamento de manutenção.

Por Aplicação: Cirurgia Ainda é o Maior Segmento, Militar e SME Crescem Mais Rapidamente

O uso cirúrgico manteve 50,78% de participação no tamanho do mercado de dispositivos aquecedores de sangue em 2025, sustentado pelo aumento das contagens de procedimentos e pelas normas de tolerância zero para hipotermia peri-operatória. Os segmentos militar e de SME crescem a um CAGR de 9,18%, com 152 agências dos EUA transportando agora sangue total, validando a economia da transfusão pré-hospitalar.

Os cobertores de ar forçado com aquecimento contínuo permanecem o padrão ouro em sala cirúrgica, mas as diretrizes de UTI para pacientes com lesão cerebral traumática agora priorizam a perfusão estável a 37 °C, impulsionando a demanda em enfermarias. Os ambientes de banco de sangue e aférese dependem de armários especializados que descongelam suavemente enxertos de células-tronco enquanto mantêm a integridade do crioprotetor, um nicho, embora mais estável, de fluxo de receita.

Análise Geográfica

A América do Norte liderou com 44,68% da receita de 2025, refletindo o reembolso maduro, a rigorosa supervisão da FDA e uma rede de SME bem financiada que já opera com sangue a bordo em 23 estados. As atualizações de pagamento do Medicare para 2025-2026 aumentam os incentivos de qualidade vinculados à conformidade com a normotermia, impulsionando novas atualizações hospitalares federalregister.gov. Inovações do Pentágono, como o Sistema Automatizado de Trauma de Campo de Batalha, que proporcionou uma redução de 44% na mortalidade, transbordam para o atendimento civil e sustentam a demanda a montante.

A Europa apresenta expansão equilibrada, pois o Regulamento de Dispositivos Médicos harmonizado e as diretrizes das sociedades de terapia intensiva reforçam os padrões de gestão térmica. O consenso sobre controle de temperatura direcionado para lesão cerebral traumática, adotado por centros líderes na Alemanha, �������ç�� e Reino Unido, garante um ritmo constante de aquisições, apesar das fricções na cadeia de suprimentos desencadeadas por tensões geopolíticas regionais.

A Á������-�ʲ���í�ھ����� apresenta o crescimento composto mais rápido, de 9,98%, impulsionado por enormes cargas de casos de trauma e programas de infraestrutura governamental na China, Í�Ի徱�� e Sudeste Asiático. Embora a queda no financiamento de capital de risco tenha limitado algumas startups locais, a aquisição estatal de equipamentos de nível militar após respostas a desastres naturais mantém a curva de adoção acentuada. Hospitais públicos sensíveis ao preço testam cada vez mais unidades portáteis de menor custo, abrindo novos caminhos para fabricantes que conseguem segmentar suas ofertas sem comprometer a precisão.

Cenário Competitivo

A concentração de mercado é moderada. 3M, Stryker e ICU Medical juntos detêm uma boa parcela da receita, aproveitando a distribuição estabelecida e a profundidade regulatória. O impulso competitivo se concentra em precisão diferenciada, conectividade IoT e portabilidade de nível militar. A Agência de Saúde da Defesa obteve cinco autorizações da FDA em 2024, incluindo o Sistema �ʴǰ���á�پ��� de Aquecimento de Sangue e Fluido IV da MEQU, validando um pipeline de origem de defesa de via rápida.

A pressão de preços permanece secundária ao desempenho, mas hospitais avessos a despesas de capital em mercados de menor renda incentivam inovações em cartuchos de uso único simplificados. Os fornecedores maiores respondem com pacotes de financiamento e programas de substituição que compensam os custos iniciais. Fusões e aquisições estratégicas moldam a amplitude do produto: o acordo da Stryker em junho de 2025 para adquirir a Inari Medical por USD 4,9 bilhões amplia seu alcance vascular, reforçando casos de uso adjacentes que dependem de sangue aquecido durante intervenções complexas[2]Fonte: Stryker Corporation, "Comunicado de Imprensa sobre a Aquisição da Inari Medical," stryker.com .

Líderes do Setor Global de Dispositivos Aquecedores de Sangue

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FDA autorizou o separador automatizado de componentes sanguíneos Giotto Monza e o Separador de Concentrado de Plaquetas AHC, reforçando a capacidade de processamento com controle de temperatura.

- Abril de 2024: A Babson Diagnostics apresentou uma ferramenta de aquecimento das mãos para melhorar a coleta de sangue capilar.

Escopo do Relatório do Mercado Global de Dispositivos Aquecedores de Sangue

De acordo com o escopo do relatório, os Dispositivos Aquecedores de Sangue são basicamente projetados para aquecer fluidos, coloides, cristaloides ou produtos sanguíneos antes da administração, a fim de prevenir hipotermia em pacientes internados. A hipotermia causa complicações em cirurgias, como coma ou parada cardíaca. O Mercado de Dispositivos Aquecedores de Sangue é Segmentado por Produto (Sistema de Aquecimento de Superfície, Sistema de Aquecimento Intravenoso e Acessórios de Aquecimento do Paciente), por Usuário Final (Hospitais, Bancos de Sangue e Outros) e por Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Intravenoso em Linha |

| Fluido de Superfície/Convectivo |

| Aquecedores de Armário Fechado |

| �ʴǰ���á�پ��� |

| �����ٲ������Dz�á������ |

| Cirurgia e Cuidados Peri-Operatórios |

| Cuidados Intensivos (UTI/PS) |

| Bancos de Sangue e Centros de Aférese |

| Uso Militar e SME |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| por Tipo de Produto (Valor) | Intravenoso em Linha | |

| Fluido de Superfície/Convectivo | ||

| Aquecedores de Armário Fechado | ||

| por Modalidade (Valor) | �ʴǰ���á�پ��� | |

| �����ٲ������Dz�á������ | ||

| por Aplicação (Valor) | Cirurgia e Cuidados Peri-Operatórios | |

| Cuidados Intensivos (UTI/PS) | ||

| Bancos de Sangue e Centros de Aférese | ||

| Uso Militar e SME | ||

| Geografia (Valor) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual faixa de temperatura os aquecedores de sangue normalmente mantêm?

A maioria dos dispositivos tem como alvo 37-42 °C, mantendo-se bem abaixo do limiar de 43 °C em que a desnaturação de proteínas se torna significativa.

Por quanto tempo os aquecedores portáteis modernos operam sem energia da rede elétrica?

Os projetos de bateria atuais oferecem até 19 horas de funcionamento contínuo mantendo a temperatura dentro de ±6,47%.

Qual segmento de mercado está se expandindo mais rapidamente?

As aplicações militares e de SME crescem a um CAGR de 9,18%, impulsionadas por programas mais amplos de transfusão pré-hospitalar e gastos com defesa.

São necessárias autorizações regulatórias especiais para aquecedores portáteis de campo de batalha?

Sim. Os dispositivos precisam de autorização FDA 510(k) e devem atender às especificações do Comitê de Cuidados com Vítimas de Combate Tático para robustez e temperatura de saída.

Página atualizada pela última vez em: