Tamanho e Participação do Mercado de Bolsas de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 509.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 620.94 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas de Sangue por ���ϲ�����

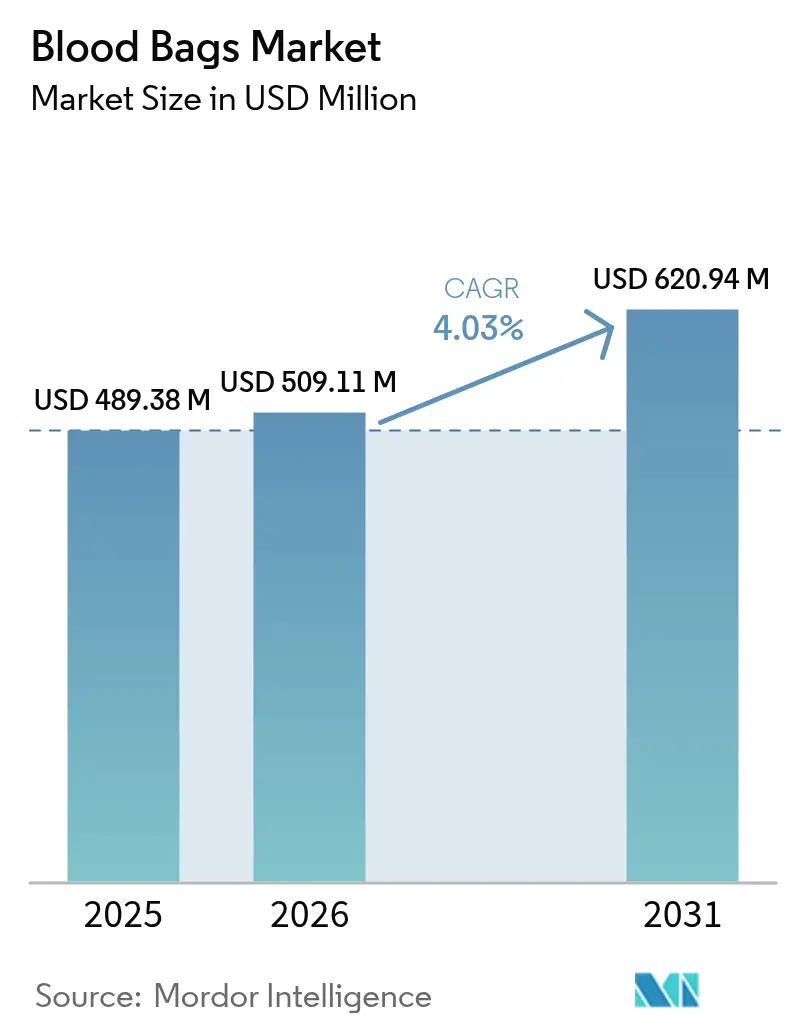

O tamanho do Mercado de Bolsas de Sangue deve expandir de USD 489,38 milhões em 2025 e USD 509,11 milhões em 2026 para USD 620,94 milhões até 2031, registrando um CAGR de 4,03% entre 2026 e 2031.

A expansão constante reflete o aumento dos volumes cirúrgicos, a maior incidência de traumas e regulamentações mais rígidas de segurança sanguínea que obrigam os sistemas de saúde a modernizar a infraestrutura de coleta, processamento e armazenamento. Mandatos regulatórios como a regra REACH da União Europeia e a AB 2300 da Califórnia estão acelerando a transição do cloreto de polivinila (PVC) plastificado com DEHP para formulações mais seguras, estimulando a inovação em materiais e os investimentos de capital.[1]Fonte: AABB, "Califórnia Proíbe DEHP em Dispositivos Médicos, Exclui Bolsas de Sangue," aabb.org Hospitais e centros de sangue estão adotando plataformas de redução de patógenos, sistemas automatizados de separação de componentes e rastreabilidade habilitada por RFID, que coletivamente aumentam a demanda por configurações de bolsas multicompartimentais. A América do Norte lidera em redes avançadas de atendimento a traumas, enquanto a Á������-�ʲ���í�ھ����� registra o crescimento mais rápido à medida que campanhas de doação voluntária e plantas locais de fracionamento de plasma ampliam a capacidade.

Principais Conclusões do Relatório

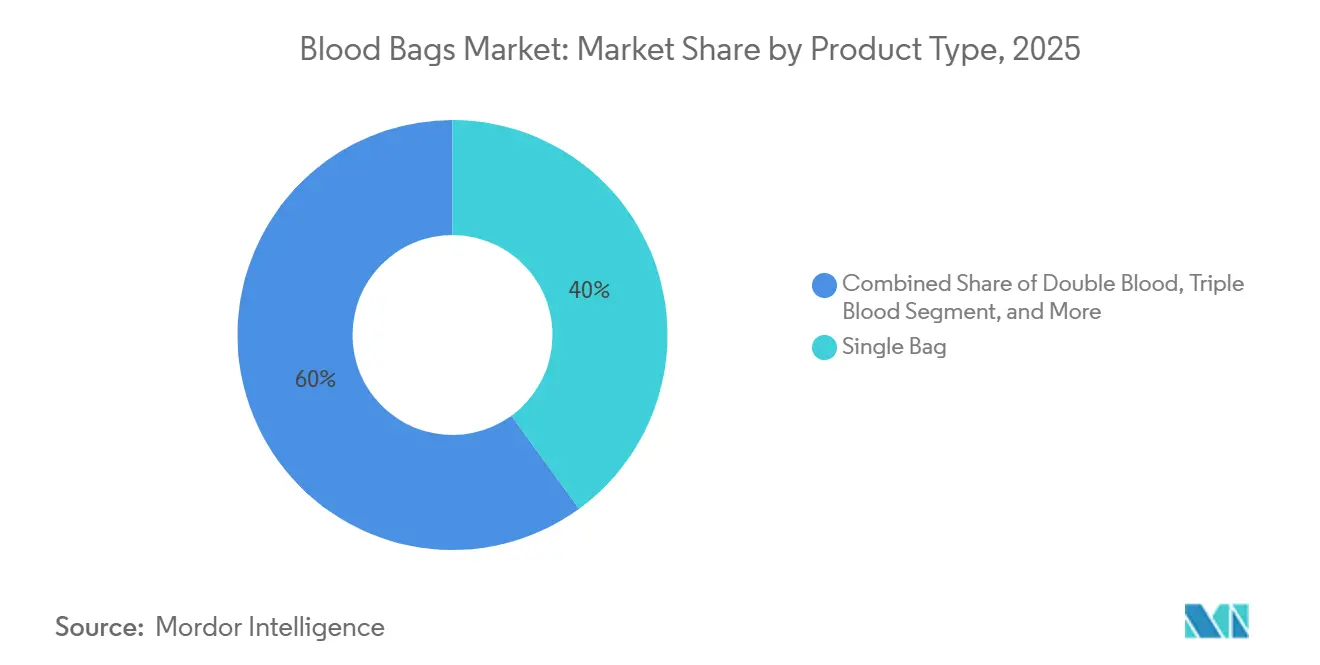

- Por tipo de produto, as bolsas simples lideraram com 39,97% de participação na receita em 2025; as bolsas quádruplas devem registrar o CAGR mais rápido de 4,42% até 2031.

- Por material, o PVC (DEHP) representou 62,20% da participação do mercado de bolsas de sangue em 2025, enquanto o PVC (sem DEHP) avança a um CAGR de 4,72% até 2031.

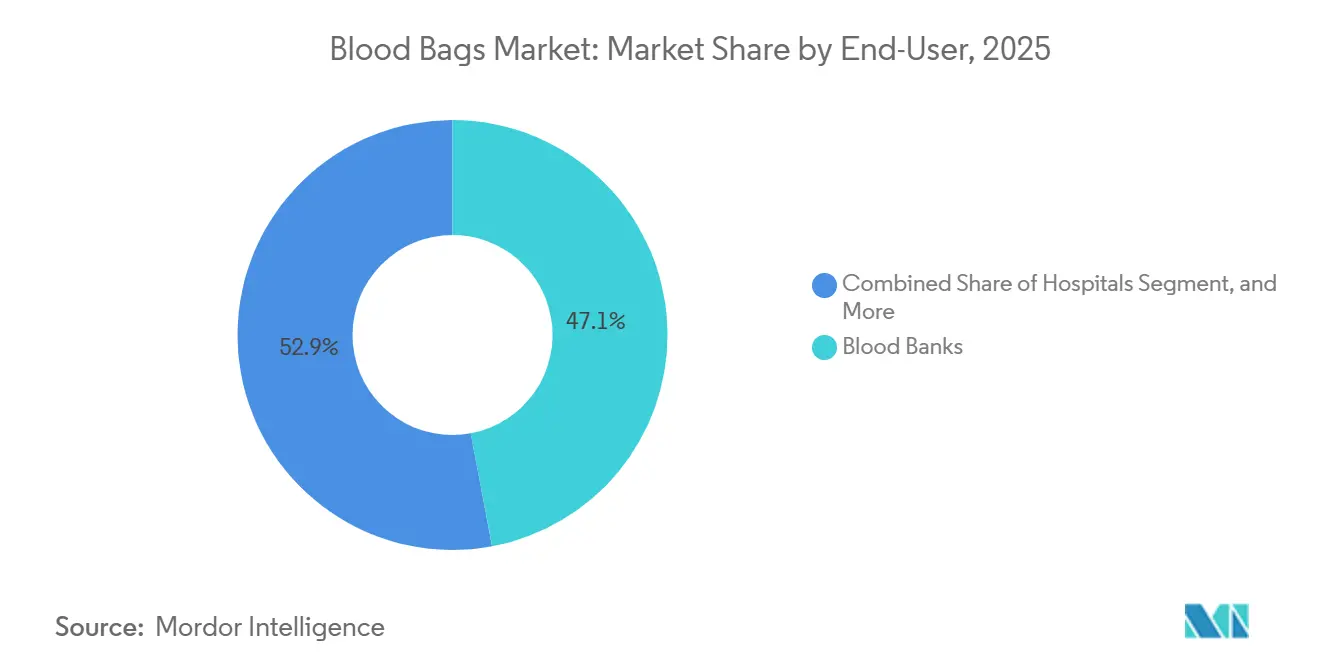

- Por usuário final, os bancos de sangue capturaram 47,06% do mercado de bolsas de sangue em 2025, enquanto os hospitais devem registrar o maior CAGR de 4,66% entre 2026 e 2031.

- Por aplicação, a coleta dominou o mercado de bolsas de sangue com uma participação de 53,22% em 2025; o processamento deve expandir a um CAGR de 4,55% até 2031.

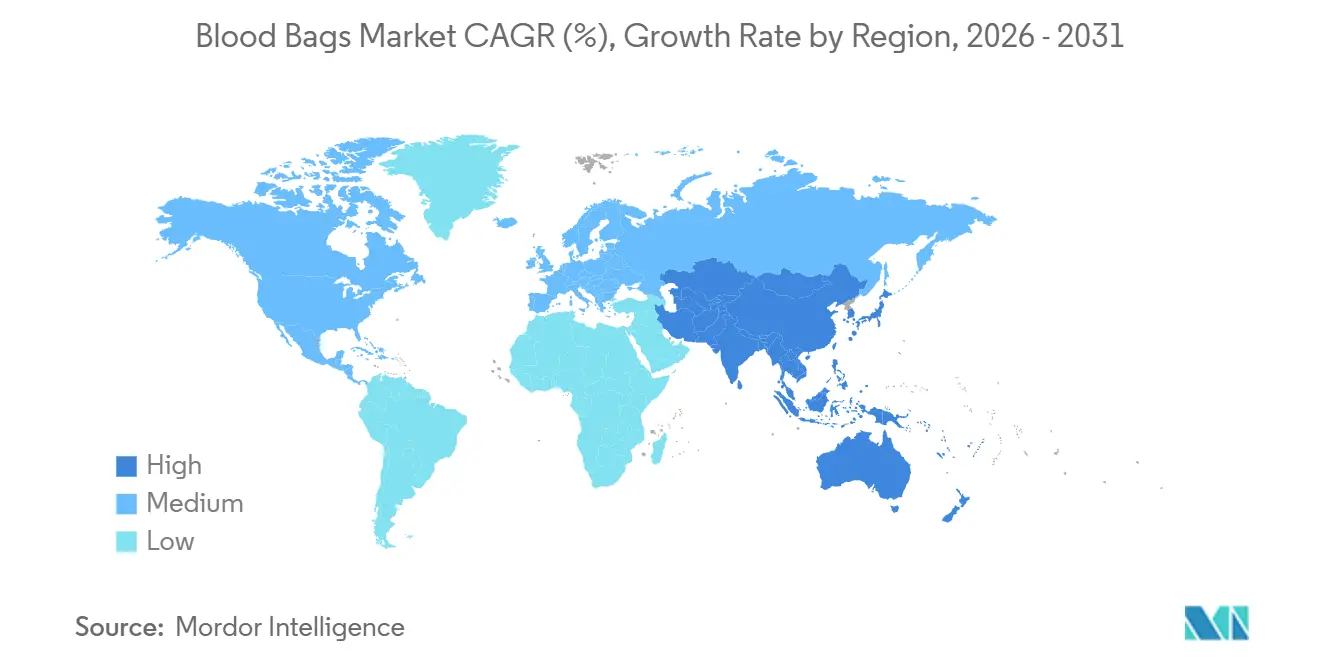

- Por geografia, a América do Norte deteve 37,88% da receita de 2025, e a Á������-�ʲ���í�ھ����� deve crescer mais rapidamente a um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bolsas de Sangue

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos volumes cirúrgicos e incidência de traumas | +0.9% | Global, agudo na APAC e MEA | ��é�徱�� prazo (2–4 anos) |

| Crescimento nas doações de sangue voluntárias e não remuneradas | +0.7% | Global, liderado por APAC, África, América do Sul | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para adoção de redução de patógenos | +0.6% | América do Norte, UE, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2–4 anos) |

| Rastreabilidade habilitada por RFID reduz desperdícios | +0.4% | UE, América do Norte, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Capacidade emergente de fracionamento de plasma em mercados emergentes | +0.5% | Í�Ի徱��, China, Brasil, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Incentivos vinculados à produção para fabricação local | +0.3% | Í�Ի徱��, Vietnã, nações africanas selecionadas | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Volumes Cirúrgicos e Incidência de Traumas

Centros de trauma nível 1 relatam gatilhos de transfusão em hematócritos abaixo de 32,08 para hemácias e contagens de plaquetas abaixo de 130.000 µL, ilustrando a crescente demanda por componentes concentrados. Com base no preprint do medRxiv de Turkulainen et al., publicado em novembro de 2024, registros eletrônicos de saúde do Hospital Universitário HUS de Helsinque revelam que 107.331 unidades de sangue foram transfundidas a 19.637 pacientes durante 2021-2022, com 61,5% impulsionados por admissões no pronto-socorro e pico de uso ocorrendo no início da noite.[2]Fonte: Esa Turkulainen et al., "Registros Eletrônicos de Saúde Revelam Variações no Uso de Unidades de Sangue," medrxiv.org Simulações de exercícios de vítimas em massa nos Estados Unidos revelam estoques inadequados de plaquetas e hemácias O-negativo, levando os hospitais a ampliar o armazenamento local e adotar a ressuscitação com sangue total, que reduz a mortalidade em 30 dias. Esses padrões de uso impulsionam a aquisição de bolsas simples e triplas para transfusão imediata e conjuntos quádruplos para terapia de componentes. Os fabricantes que ampliam a capacidade de produção atendem a esse aumento de volume integrando filtros de leucorredução em linha e tubulações de alto fluxo que atendem aos limites de hemólise atualizados da AABB.

Crescimento nas Doações de Sangue Voluntárias e Não Remuneradas

Campanhas apoiadas pela OMS impulsionaram as doações voluntárias para 118 milhões de unidades em 2025, quatro pontos percentuais acima de 2020, com os maiores ganhos absolutos no Sul da Ásia e na África Subsaariana. Aplicativos gamificados e campanhas patrocinadas por empregadores incentivam doadores de primeira viagem entre millennials urbanos e a geração Z, ampliando a diversidade de oferta por geografia e demografia. Paletes de SKU flexíveis que acomodam tanto centros urbanos de alto volume quanto ações de alcance rural de baixo volume são cada vez mais críticos em licitações, valorizando fornecedores com redes de distribuição ágeis. Políticas de diferimento mais flexíveis para determinados grupos de doadores expandem incrementalmente o grupo de doadores elegíveis, sustentando uma tendência de alta robusta no mercado de bolsas de sangue.

Mandatos Regulatórios para Adoção de Redução de Patógenos

Em 2024, a FDA finalizou orientações sobre sistemas de redução de patógenos em plaquetas, levando os hospitais dos Estados Unidos a adquirir kits quádruplos compatíveis que eliminam os testes de cultura bacteriana e estendem a vida útil para 7 dias. A Diretiva de Sangue revisada da UE exige a inativação universal de plaquetas até 2027, acelerando a demanda por conjuntos de múltiplas bolsas com câmaras fotoquímicas integradas. Embora os custos de consumíveis aumentem em USD 15-25 por unidade, os hospitais recuperam parte dessa despesa por meio de menores taxas de descarte, maior flexibilidade de estoque e menos reações transfusionais. Economias emergentes estão pilotando programas semelhantes após surtos de dengue e Zika, lançando as bases para adoção a longo prazo e expandindo a base global endereçável para o mercado de bolsas de sangue.

Rastreabilidade Habilitada por RFID Reduz Desperdícios

Os testes do NHS Blood & Transplant registraram taxas de leitura de 98% em 2024, validando a capacidade do RFID de sinalizar violações da cadeia de frio e unidades próximas ao vencimento em tempo real. As agências de compras centralizadas exigem cada vez mais RFID integrado em vez de etiquetas pós-mercado, recompensando os fabricantes capazes de integrar etiquetas sem comprometer a esterilidade. Os hospitais que adotam RFID relatam reduções de 15-20% no desperdício, uma economia que compensa os custos incrementais das etiquetas e apoia a digitalização mais ampla dos fluxos de trabalho de transfusão. À medida que a modernização dos sistemas de informação hospitalar avança, as bolsas prontas para RFID estão passando de requisitos opcionais para requisitos básicos em novas licitações, aumentando a penetração no mercado de bolsas de sangue.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos de conversão para eliminação do DEHP | -0.6% | UE, América do Norte, adoção gradual na APAC | ��é�徱�� prazo (2–4 anos) |

| Transfusão autóloga e substitutos do sangue | -0.4% | América do Norte, UE, ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Auditorias de aquisição motivadas por contaminação | -0.2% | Global, mais rigoroso na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de resina de PVC | -0.3% | Global, pronunciado nos centros da APAC | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Custos de Conversão para Eliminação do DEHP

As restrições do Anexo XVII do REACH da UE obrigam uma transição para plastificantes alternativos assim que a paridade de desempenho for demonstrada, mas os custos de ferramental e validação chegam a pelo menos USD 2 milhões por linha, empurrando empresas menores para a saída ou consolidação. A FDA confirmou que as exposições em adultos permanecem abaixo dos limites toxicológicos, mas as unidades neonatais especificam cada vez mais bolsas sem DEHP, forçando os hospitais a gerenciar estoques duplos. Prêmios de preço de 8-12% retardam a adoção em mercados com restrições orçamentárias, suavizando o crescimento de curto prazo das variantes sem DEHP no mercado de bolsas de sangue.

Transfusão Autóloga e Substitutos do Sangue

Dispositivos de recuperação celular reduziram a demanda alogênica em 22% nas cirurgias ortopédicas dos Estados Unidos em 2024. Carreadores experimentais à base de hemoglobina em ensaios de fase avançada poderiam substituir até 10% do uso de hemácias em ambientes austeros após aprovação. Ao mesmo tempo, a doação autóloga pré-operatória complica a logística dos bancos de sangue, apesar da popularidade declinante. O risco de substituição limita o crescimento de volume em regiões de alta renda, ressaltando a importância estratégica da expansão em mercados emergentes para o mercado de bolsas de sangue.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Separação de Componentes Impulsiona a Complexidade

As bolsas de sangue simples representaram 39,97% da participação do mercado de bolsas de sangue em 2025 devido ao baixo custo e à adequação para transfusões de sangue total em instalações sem infraestrutura de componentes. Os conjuntos quádruplos estão crescendo a 4,42% ao ano até 2031, à medida que os protocolos hospitalares se alinham com as diretrizes da OMS que favorecem a terapia de componentes, maximizando o rendimento terapêutico por doação e minimizando o risco de exposição do doador. As variantes duplas e triplas atendem a hospitais de médio porte que necessitam apenas de separação de hemácias e plasma, enquanto as bolsas penta, um nicho hoje, estão ganhando espaço em unidades pediátricas e centros de pesquisa que dependem de múltiplas alíquotas. As regras da FDA e da UE exigem processamento em sistema fechado para controle de contaminação, favorecendo inerentemente os designs multicompartimentais. A resultante mudança no mix de produtos, aliada a preços médios de venda mais elevados nos conjuntos de múltiplas bolsas, sustenta o crescimento de valor para o mercado de bolsas de sangue mesmo onde os volumes unitários se estabilizam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Formulações Sem DEHP Aceleram sob Pressão Regulatória

O PVC com DEHP manteve 62,20% do tamanho do mercado de bolsas de sangue em 2025, refletindo décadas de familiaridade clínica e baixo custo. O PVC sem DEHP, crescendo a 4,72% até 2031, beneficia-se dos prazos do REACH e dos avisos da FDA sobre migração de ftalatos. As bolsas de PET eliminam plastificantes, mas permanecem nicho devido ao custo e à fragilidade em baixas temperaturas; as misturas de poliolefinas e elastômeros termoplásticos buscam vantagens ambientais, mas ainda aguardam ampla aceitação regulatória. Os altos custos de validação e vigilância impedem a rápida substituição de materiais, o que significa que o PVC permanecerá dominante até 2031, mesmo que as variantes sem DEHP capturem volume incremental no mercado de bolsas de sangue.

Por Usuário Final: Hospitais Internalizam a Coleta para Reduzir Custos

Os bancos de sangue representaram 47,06% da demanda em 2025, mas os hospitais estão crescendo mais rapidamente a 4,66% ao ano, à medida que sistemas integrados constroem suítes internas, instalam processadores automatizados e vinculam dados de doadores diretamente a registros eletrônicos de saúde. Essa internalização reduz taxas de terceiros, encurta o tempo de resposta para provas cruzadas e se alinha com os objetivos de gestão de sangue do paciente que elevam o valor por unidade. Programas militares, humanitários e de socorro a desastres expandem modestamente, apoiando reservas estratégicas. A mudança força os fornecedores a atender tanto a serviços centralizados de sangue com longos ciclos de aquisição quanto a redes hospitalares ágeis que exigem entregas just-in-time, ampliando a complexidade no mercado de bolsas de sangue.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Fluxos de Trabalho de Processamento Expandem com Mandatos de Redução de Patógenos

A coleta representou 53,22% das vendas de 2025, mas o processamento — centrifugação, leucorredução, inativação de patógenos, congelamento de plasma — está crescendo a um CAGR de 4,55% à medida que as regulamentações intensificam o controle de risco bacteriano. Os investimentos em processadores automatizados padronizam a qualidade e reduzem a variabilidade de mão de obra; no entanto, vinculam os hospitais a conjuntos de bolsas proprietários, reforçando o aprisionamento ao fornecedor. O monitoramento da cadeia de frio nos segmentos de transporte e armazenamento se beneficia de registradores de dados IoT que garantem conformidade de 2-6 °C para hemácias e 20-24 °C para plaquetas, adicionando uma camada tecnológica ao mercado de bolsas de sangue.

Análise Geográfica

A participação de 37,88% da América do Norte em 2025 reflete redes de doação maduras, padrões rigorosos da FDA e ampla adoção de terapia de componentes, permitindo precificação premium em bolsas sem DEHP e com RFID integrado. A consolidação hospitalar pressiona os preços unitários, mas produtos de especificação mais elevada protegem as margens. A Europa, diante das mudanças de materiais impulsionadas pelo REACH, enfatiza sustentabilidade e rastreabilidade por blockchain, reduzindo a dependência do PVC enquanto mantém a demanda estável graças ao envelhecimento demográfico e às cargas de casos oncológicos.

A Á������-�ʲ���í�ھ����� lidera o crescimento a um CAGR de 4,86% até 2031, impulsionada pelos incentivos PLI da Í�Ի徱��, pelas metas de plasma da China e pelas campanhas voluntárias do Sudeste Asiático. ������ã�� e Coreia do Sul compensam a escassez de mão de obra com automação, enquanto a ���ܲ��ٰ�á������ harmoniza com os protocolos da FDA e da EMA, atraindo ensaios de dispositivos. O Oriente ��é�徱�� e a África apresentam uma trajetória dupla: os estados do CCG importam centros avançados, enquanto as nações da África Subsaariana dependem de programas financiados por doadores para suprir lacunas na cadeia de frio. A América do Sul concentra-se na expansão do fracionamento do Brasil e na ampliação de doadores da Argentina, embora a volatilidade macroeconômica complique as aquisições. Cronogramas divergentes de aprovação e fiscalização permitem que as multinacionais segmentem os produtos por preço, atendendo simultaneamente aos segmentos premium e de valor no mercado de bolsas de sangue.

Cenário Competitivo

O mercado de bolsas de sangue é moderadamente consolidado, tendo se consolidado ainda mais após a GVS adquirir o negócio de sangue total da Haemonetics em dezembro de 2024, ampliando o portfólio verticalmente integrado de filtração a bolsas da GVS. Terumo e Fresenius Kabi se diferenciam por liderança tecnológica em redução de patógenos e materiais sem DEHP, respectivamente, enquanto Macopharma e Grifols alavancam profundidade de distribuição regional. Fornecedores de soluções RFID fazem parceria com fabricantes de bolsas para integrar etiquetas passivas na moldagem, criando ecossistemas de rastreabilidade de ponta a ponta atrativos para grandes redes hospitalares.

Os novos entrantes focam em transfusão autóloga e sistemas de hemostasia no ponto de atendimento, mas os altos custos de conformidade com a 510(k) e os obstáculos de validação de esterilização protegem os incumbentes. Depósitos de patentes para recipientes de coleta e infusão rápida indicam futura concorrência de kits combinados de dispositivo e bolsa voltados para medicina de emergência. Os fornecedores globais investem em unidades de moldagem regionais para reduzir o frete em produtos de alto volume cúbico e para se qualificar para licitações de conteúdo local no Sudeste Asiático e na América Latina.

Líderes do Setor de Bolsas de Sangue

Terumo Corporation

Maco Pharma International GmbH

Fresenius SE & Co. KGaA

Haemonetics Corporation

Kawasumi Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Um sistema de saúde do Meio-Oeste dos Estados Unidos iniciou o uso hospitalar de bolsas de sangue com RFID integrado fornecidas pela Terumo, relatando uma redução de 19% nos vencimentos em seis meses.

- Julho de 2025: A PURIBLOOD Medical inaugurou a primeira fábrica doméstica de bolsas de sangue de Taiwan em Shulin, com capacidade para 8 milhões de bolsas, visando a autossuficiência em kits de redução de leucócitos.

- Março de 2025: O Conselho Nacional de Transfusão de Sangue da Í�Ի徱�� financiou seis novos laboratórios de extração de componentes equipados com linhas de aférese da Fresenius, cada um exigindo kits quádruplos proprietários.

Escopo do Relatório Global do Mercado de Bolsas de Sangue

De acordo com o escopo do relatório, as bolsas de sangue são utilizadas para a coleta, separação, armazenamento e transporte confiáveis de sangue e seus componentes, como hemácias, leucócitos e plaquetas. Além disso, impedem a coagulação e a contaminação do sangue.

O mercado de bolsas de sangue é segmentado por produto, tipo, usuário final e geografia. Por produto, o mercado é segmentado em bolsas de sangue simples, duplas e triplas, e outros produtos. Por tipo, o mercado é segmentado em bolsas de coleta e bolsas de transferência. Por usuário final, o mercado é segmentado em hospitais e clínicas, bancos de sangue e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Bolsas de Sangue Simples |

| Bolsas de Sangue Duplas |

| Bolsas de Sangue Triplas |

| Bolsas de Sangue Quádruplas |

| Bolsas de Sangue Penta |

| PVC (DEHP) |

| PVC (Sem DEHP) |

| PET |

| Outros Polímeros |

| Bancos de Sangue |

| Hospitais |

| Outros |

| Coleta |

| Transporte / Armazenamento |

| Processamento |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Bolsas de Sangue Simples | |

| Bolsas de Sangue Duplas | ||

| Bolsas de Sangue Triplas | ||

| Bolsas de Sangue Quádruplas | ||

| Bolsas de Sangue Penta | ||

| Por Material | PVC (DEHP) | |

| PVC (Sem DEHP) | ||

| PET | ||

| Outros Polímeros | ||

| Por Usuário Final | Bancos de Sangue | |

| Hospitais | ||

| Outros | ||

| Por Aplicação | Coleta | |

| Transporte / Armazenamento | ||

| Processamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bolsas de sangue?

O tamanho do mercado de bolsas de sangue é de USD 509,11 milhões em 2026.

Com que rapidez a demanda crescerá nos próximos cinco anos?

A receita deve crescer a um CAGR de 4,03%, atingindo USD 620,94 milhões até 2031.

Qual configuração de produto está ganhando tração mais rapidamente?

As bolsas quádruplas apresentam o CAGR mais rápido de 4,42% por suportarem a separação avançada de componentes.

Por que os hospitais estão emergindo como os usuários finais de crescimento mais rápido?

Os hospitais investem em automação interna que reduz a dependência de aquisições externas e acelera a resposta a emergências.

Como as regulamentações afetam as escolhas de materiais para a produção de bolsas de sangue?

O REACH da UE e a AB 2300 da Califórnia impulsionam uma mudança do PVC plastificado com DEHP para polímeros sem DEHP, estimulando o redesenho e a validação de produtos.

Qual região oferece o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 4,86% graças à expansão dos volumes cirúrgicos e à melhoria dos sistemas de doação voluntária.

Página atualizada pela última vez em: