Tamanho e Participação do Mercado de Bancassurance na ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

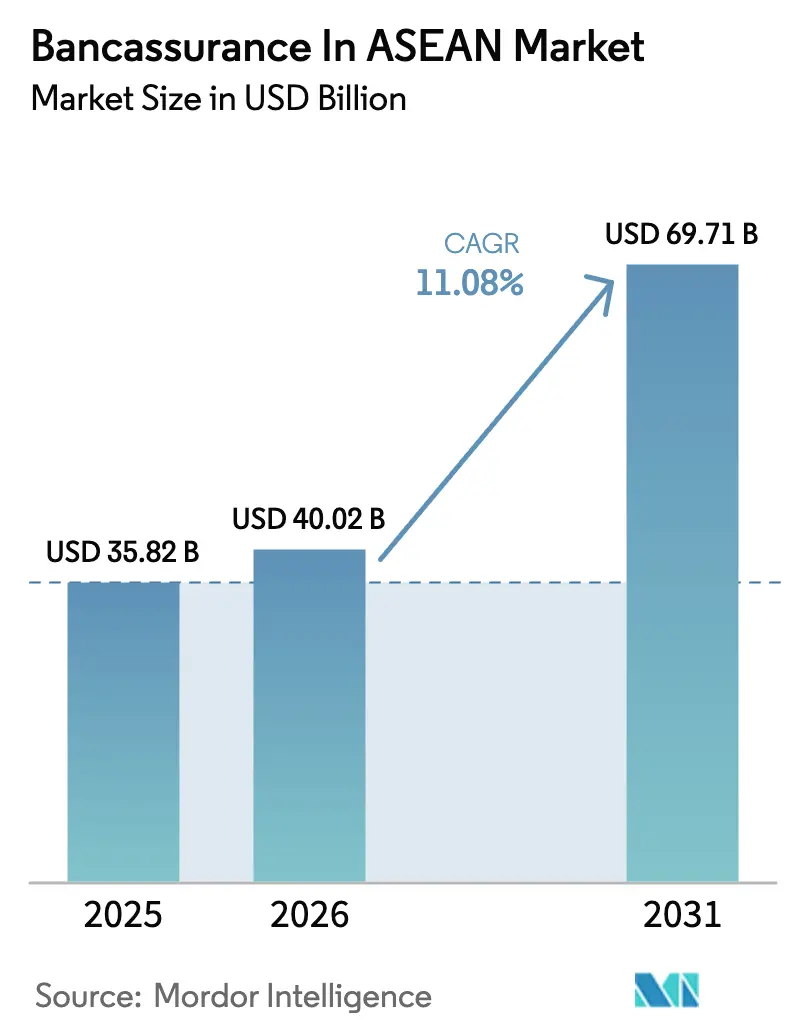

| Tamanho do mercado no ano base (2025) | 35.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bancassurance na ASEAN por ���ϲ�����

Espera-se que o tamanho do Mercado de Bancassurance na ASEAN cresça de USD 35,82 bilhões em 2025 para USD 40,02 bilhões em 2026 e alcance USD 69,71 bilhões até 2031 a um CAGR de 11,08% no período 2026-2031.

A trajetória reflete a crescente integração entre bancos e seguradoras em canais móveis e subscrição habilitada por API, maior ênfase regulatória na portabilidade de dados e um regime mais claro de adequação de produtos nos principais centros financeiros, que favorece produtos de proteção mais simples e coberturas adicionais de saúde. A cobertura de vida continua a dominar os volumes de prêmios, enquanto as coberturas adicionais de saúde aceleram devido ao envelhecimento demográfico e à maior disposição de pagar por cuidados catastróficos entre os segmentos afluentes e de massa afluente. Os reguladores nacionais também estão intensificando a governança setorial e os padrões de capital, de forma mais visível na ���Ի�Dz�é������, que fortaleceu a solvência e a governança islâmica para estabilizar a confiança e abrir caminho para um crescimento consistente de ativos. As parcerias estratégicas continuam sendo a principal rota para escala, com as principais seguradoras aprofundando acordos plurianuais para garantir distribuição, integração tecnológica e capacidades analíticas compartilhadas que aumentam a conversão e a persistência. O mercado de bancassurance na ASEAN está posicionado para se beneficiar da proteção incorporada em produtos financeiros de varejo e para PMEs, desde o takaful familiar até programas de transferência de risco de crédito que reduzem o risco de novos empréstimos e ampliam a proteção para segmentos desatendidos.

Principais Conclusões do Relatório

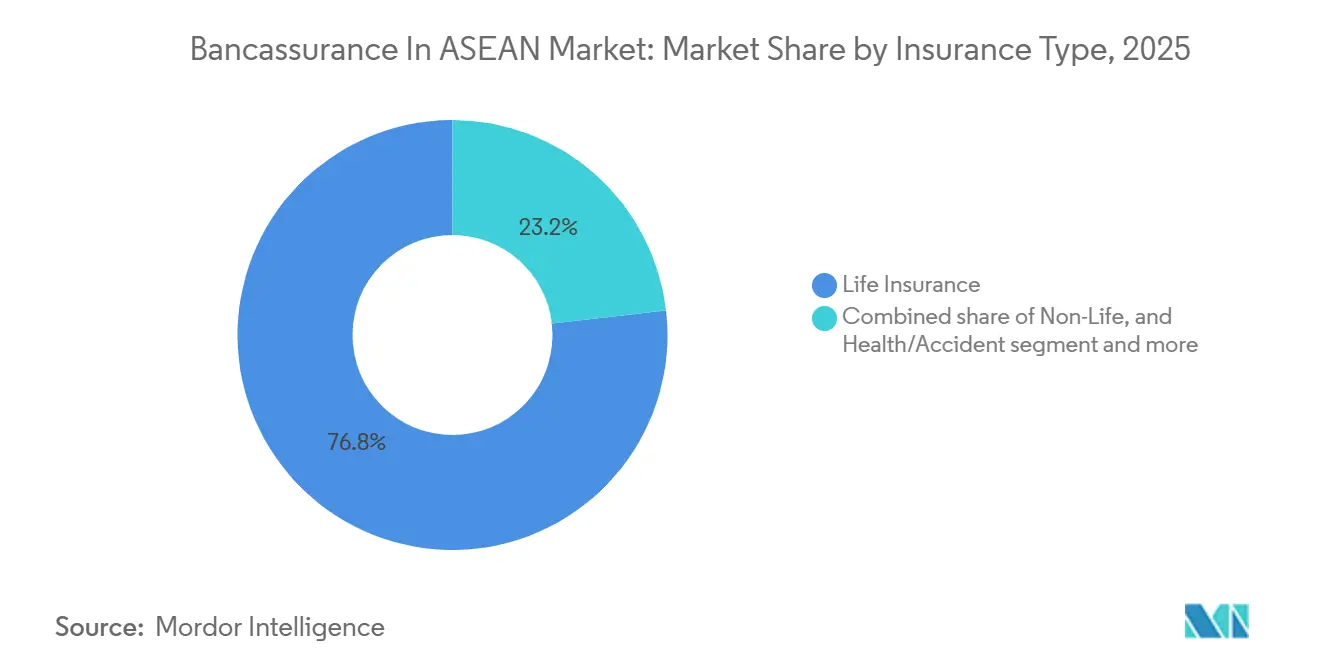

- Por tipo de seguro, o seguro de vida liderou com 76,82% da participação do mercado de bancassurance na ASEAN em 2025, enquanto o seguro saúde deve expandir a um CAGR de 12,56% até 2031.

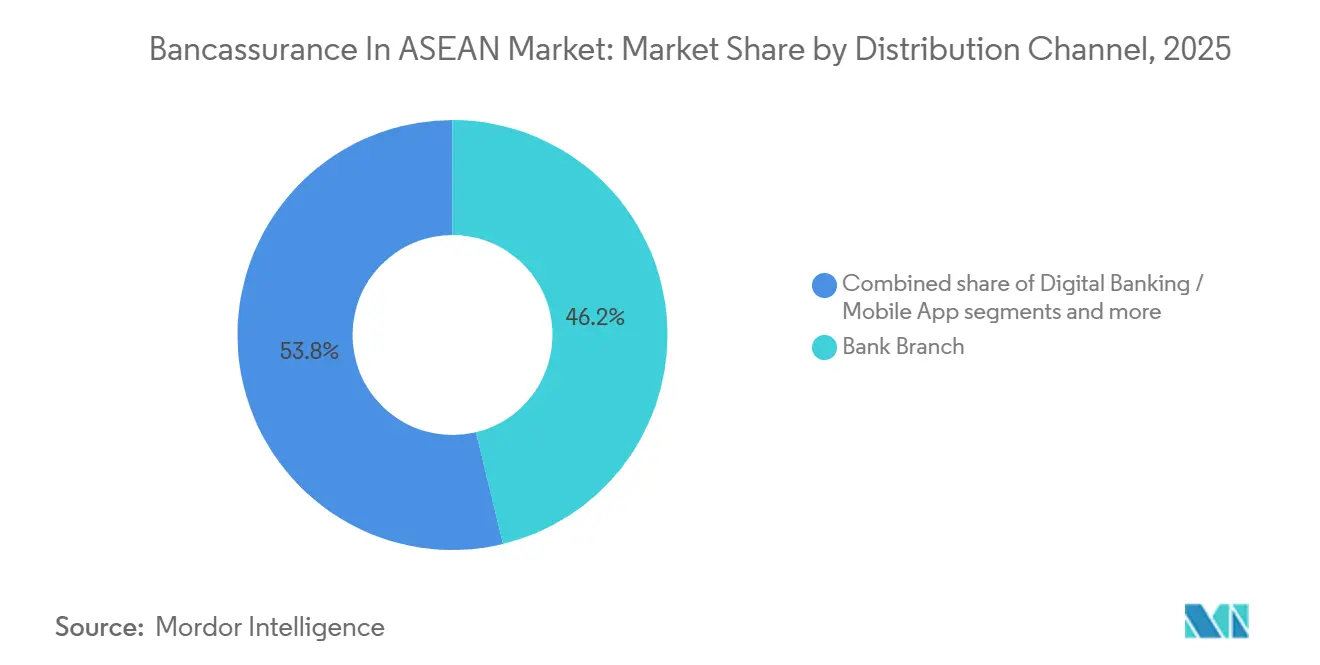

- Por canal de distribuição, agência ou presencial respondeu por 46,23% da participação do mercado de bancassurance na ASEAN em 2025, enquanto os aplicativos de banco móvel devem crescer a um CAGR de 13,72% até 2031.

- Por usuário final, os clientes de varejo detinham 65,51% do tamanho do mercado de bancassurance na ASEAN em 2025, enquanto as PMEs devem avançar a um CAGR de 11,73% até 2031.

- Por geografia, a �ղ�����â�Ի徱�� detinha 34,45% do tamanho do mercado de bancassurance na ASEAN em 2025, enquanto Singapura deve registrar o crescimento mais rápido com CAGR de 11,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bancassurance na ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido da penetração do seguro de vida na ASEAN emergente | +2.8% | Filipinas, �վ���ٲ�ã, ���Ի�Dz�é������, com efeito cascata para �ղ�����â�Ի徱�� e �Ѳ���á������ | ��é�徱�� prazo (2-4 anos) |

| Envelhecimento da população e demanda por riqueza na aposentadoria | +2.5% | Singapura e �ղ�����â�Ի徱�� lideram, �Ѳ���á������ e �վ���ٲ�ã seguem | Longo prazo (≥ 4 anos) |

| Plataformas de banco digital habilitando vendas integradas | +2.3% | ASEAN global, Singapura, Filipinas, �Ѳ���á������ amadurecem mais rapidamente | Curto prazo (≤ 2 anos) |

| Bancos digitais islâmicos acelerando a adoção do takaful | +1.6% | �Ѳ���á������, ���Ի�Dz�é������, Brunei, e emergindo em Singapura e Filipinas | ��é�徱�� prazo (2-4 anos) |

| Seguro incorporado em crédito para PMEs via plataformas de cadeia de suprimentos | +1.4% | ���Ի�Dz�é������, �Ѳ���á������, �ղ�����â�Ի徱��, e expandindo para Filipinas e �վ���ٲ�ã | Curto prazo (≤ 2 anos) |

| APIs de finanças abertas impulsionando subscrição em tempo real | +1.2% | Singapura e �Ѳ���á������ lideram, �ղ�����â�Ի徱�� e Filipinas estão implantando | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescimento Rápido da Penetração do Seguro de Vida na ASEAN Emergente

A menor penetração em várias economias da ASEAN continua a sustentar uma trajetória plurianual para novas vendas de proteção, com a conscientização do consumidor e o escrutínio regulatório construindo confiança para propostas mais simples de vida e saúde distribuídas por bancos. Um estudo encomendado por uma seguradora líder estimou que um aumento de 50% na adesão ao seguro de vida até 2050 poderia elevar o PIB per capita e o PIB total nos seis principais mercados da ASEAN, o que reforça o papel do bancassurance como canal que vincula a resiliência doméstica ao desempenho macroeconômico. [1]Prudential plc, "Relatório da Prudential Revela Impulso Econômico na ASEAN Vinculado ao Crescimento do Seguro de Vida e Saúde," Prudential plc, prudential.com. As reformas de mercado da ���Ի�Dz�é������ estabilizaram a base operacional, pois a maioria das seguradoras locais aumentou o capital para atender aos padrões atualizados e entregou crescimento de ativos no final do ano que fortalece os balanços para expansão de longo prazo e inovação de produtos. O segmento de vida de Singapura registrou prêmios de novos negócios ponderados mais elevados em 2025, sustentados pela forte demanda por cobertura relacionada à saúde e proteção estruturada, o que sinaliza como a distribuição liderada por bancos pode escalar quando a qualidade dos dados e o eKYC são robustos. As ofertas compatíveis com a sharia estão ampliando o alcance à medida que novos produtos de takaful são introduzidos em mercados com populações muçulmanas significativas, expandindo o funil para venda cruzada de bancassurance tanto para poupadores de varejo quanto para PMEs de propriedade familiar. Essas condições mantêm o mercado de bancassurance na ASEAN alinhado a um longo ciclo de demanda por produtos essenciais de proteção e vinculados à saúde que complementam as jornadas de poupança e consultoria bancária.

Envelhecimento da População e Demanda por Riqueza na Aposentadoria

A demografia do envelhecimento em toda a Ásia está remodelando as prioridades financeiras domésticas e os mix de produtos, resultando em maior demanda por proteção vitalícia, anuidades e cobertura de doenças graves que os bancos podem incorporar em conversas sobre patrimônio. Os gestores de patrimônio na região continuam a se orientar para modelos liderados por consultoria que integram soluções de risco em portfólios diversificados, o que eleva o valor estratégico das parcerias de seguros para bancos que atendem clientes afluentes e emergentes afluentes. Em Singapura, as métricas totais do setor de vida para 2025 mostram crescimento amplo e um aumento notável nos volumes de prêmios individuais de saúde, sinalizando um apetite duradouro do consumidor por acesso a cuidados privados e coberturas adicionais abrangentes [2]Associação de Seguros de Vida de Singapura, "Desempenho do Setor para o Exercício de 2025," Associação de Seguros de Vida de Singapura, lia.org.sg. As seguradoras também estão reforçando suas propostas para clientes de alto patrimônio líquido para atender a necessidades complexas transfronteiriças, e os bancos podem aproveitar essas plataformas especializadas para aprofundar a receita de taxas enquanto abordam lacunas de longevidade e planejamento patrimonial. À medida que a coorte com 65 anos ou mais se expande, as propostas de bancassurance no mercado da ASEAN que traduzem poupanças em fluxos de renda vitalícia e combinam proteção com consultoria de investimentos devem apresentar maior conversão e persistência. O efeito líquido é uma ligação mais profunda entre os objetivos de adequação da aposentadoria e os portfólios de produtos de bancassurance, que sustentam um crescimento consistente de prêmios ao longo do período de previsão.

Plataformas de Banco Digital Habilitando Vendas Integradas

As estruturas de finanças abertas e compartilhamento de dados estão acelerando a originação de bancassurance direta, com prioridade para API, o que encurta os prazos de subscrição e aprimora a adequação do produto dentro das sessões de banco móvel. À medida que as instituições alinham o consentimento padronizado e o acesso a dados, as seguradoras podem verificar renda e passivos rapidamente e, em seguida, personalizar recomendações e cronogramas de parcelamento que correspondam aos padrões de fluxo de caixa e à tolerância ao risco. As seguradoras de vida também estão investindo em capacidades de plataforma que orquestram APIs de parceiros e habilitam sinistros e subscrição em tempo real, que os bancos tratam como requisitos básicos para jornadas de proteção no aplicativo e vendas incorporadas. O desempenho do setor de vida de Singapura aponta para o potencial positivo de maior qualidade de dados e verificação contínua para originação digital, pois as seguradoras podem combinar consultoria com execução instantânea de maneiras que enriquecem a experiência do cliente e reduzem o abandono. Com o teste de produtos e a adequação subindo na agenda regulatória em toda a região, a validação e a divulgação orientadas por API tornam-se uma vantagem central para os distribuidores de bancassurance que precisam manter a conformidade enquanto aumentam o volume com rapidez. Essas mudanças colocam o mercado de bancassurance na ASEAN em uma base digital mais escalável à medida que os bancos transitam de jornadas baseadas em papel para vendas com prioridade móvel que integram proteção nas tarefas bancárias cotidianas.

Bancos Digitais Islâmicos Acelerando a Adoção do Takaful

O takaful está escalando à medida que os reguladores incentivam a infraestrutura digital e as seguradoras lançam novas opções de patrimônio e proteção compatíveis com a sharia que atendem às preferências religiosas e ampliam a inclusão financeira. O foco supervisório da �Ѳ���á������ em implantação de IA e finanças abertas permitiu que seguradoras e operadoras de takaful automatizassem contribuições, verificações de conformidade com a sharia e distribuição de excedentes com maior transparência, o que apoia um lançamento mais rápido de produtos com menor atrito [3]Bank Negara Malaysia, "IA em Seguradoras e Operadoras de Takaful," Bank Negara Malaysia, bnm.gov.my. A inovação de produtos é evidente à medida que as seguradoras reingressam ou ampliam as linhas de takaful vinculadas a investimentos que combinam poupança de longo prazo com proteção, com exemplos iniciais em Singapura destacando o apelo transfronteiriço entre clientes regionais. As Filipinas também viram lançamentos de proteção compatíveis com a sharia direcionados a comunidades muçulmanas que anteriormente eram mal atendidas por produtos convencionais, permitindo que os bancos apresentem menus de cobertura mais amplos nos corredores de finanças islâmicas. Em paralelo, a ���Ի�Dz�é������ intensificou a governança islâmica para seguradoras, o que fortalece a confiança do consumidor e padroniza a distribuição digital, inclusive dentro dos canais móveis dos bancos islâmicos. Em conjunto, esses desenvolvimentos reforçam uma faixa de alto crescimento do takaful dentro do mercado de bancassurance na ASEAN, particularmente na �Ѳ���á������ e na ���Ի�Dz�é������, onde a base de clientes é expressiva e a penetração bancária é profunda.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras mais rígidas de comissão e negociação justa | -1.1% | Singapura, efeito cascata de Hong Kong, reformas nas Filipinas pendentes | Curto prazo (≤ 2 anos) |

| Queda no fluxo de clientes em agências | -0.9% | ���Ի�Dz�é������ e �ղ�����â�Ի徱�� lideram o declínio, �Ѳ���á������ e Filipinas moderadas | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos de consultores certificados | -0.7% | Singapura, �Ѳ���á������, �վ���ٲ�ã, Filipinas estão emergindo | ��é�徱�� prazo (2-4 anos) |

| Super aplicativos canibalizando o canal bancário | -0.6% | ���Ի�Dz�é������, �վ���ٲ�ã e expansão regional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Talentos de Consultores Certificados

Os requisitos de capacidade dos consultores estão aumentando à medida que bancos e seguradoras adotam adequação orientada por dados, divulgações digitais e fluxos de vendas baseados em API que exigem habilidades híbridas em consultoria, conformidade e tecnologia. As soluções para clientes de alto patrimônio líquido também exigem expertise em estruturação transfronteiriça, que as seguradoras estão desenvolvendo por meio de plataformas dedicadas que coordenam planejamento patrimonial, fundos fiduciários e requisitos multijurisdicionais com bancos privados. À medida que o crescimento de novos negócios se concentra nos canais bancários, os distribuidores estão expandindo os programas de treinamento para elevar a competência em subscrição assistida por máquina, triagem de sinistros e atendimento omnicanal, o que aumenta o tempo de adaptação e eleva os custos operacionais durante a transição. Os supervisores estão incentivando o uso mais amplo de IA e padrões de dados para operações de seguros e takaful, o que exige novos processos e governança que elevam ainda mais o limiar de habilidades para funções de linha de frente e de retaguarda. Essas restrições de capacidade podem retardar o lançamento de novos produtos e limitar o ritmo das vendas lideradas por consultores, especialmente em mercados onde o recrutamento de consultores fica aquém da demanda por consultoria no aplicativo. AIA. Como resultado, a escassez de talentos pode moderar modestamente o crescimento de curto prazo no mercado de bancassurance na ASEAN, mesmo que a digitalização melhore a produtividade no médio prazo.

Super Aplicativos Canibalizando o Canal Bancário

Os ecossistemas de plataformas que agregam pagamentos, comércio e mobilidade incorporam cada vez mais proteção junto com empréstimos e poupanças, o que pode desviar o primeiro contato para produtos de seguro simples dos canais bancários tradicionais. Em resposta, as principais seguradoras estão redobrando a orquestração de APIs de parceiros para que os aplicativos bancários possam apresentar coberturas relevantes precisamente quando os usuários realizam transações, o que reduz a lacuna de conveniência em relação às plataformas de estilo de vida. A proteção incorporada para PMEs e fluxos comerciais também está se expandindo por meio de instalações de compartilhamento de risco que direcionam capacidade das seguradoras para programas de empréstimo, criando funis alternativos para linhas comerciais que ficam fora da distribuição bancária de varejo. A inovação de produtos em takaful e ofertas vinculadas a investimentos está dando aos bancos alavancas de diferenciação dentro de seus próprios ecossistemas, embora a transparência de preços e a liquidação instantânea continuem sendo áreas onde os super aplicativos definem o ritmo para as expectativas dos clientes. Com o tempo, os bancos que integram a adjudicação de sinistros e a precificação dinâmica nas jornadas bancárias cotidianas defenderão a participação de forma mais eficaz, mas o vazamento de participação de curto prazo pode ocorrer em microsseguros de baixo envolvimento. Essas dinâmicas mantêm a pressão competitiva elevada no mercado de bancassurance na ASEAN e sustentam um prêmio sobre as parcerias tecnológicas que comprimem o atrito de originação e atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Coberturas Adicionais de Saúde Remodelando o Mix de Produtos

O seguro de vida respondeu por 76,82% da participação do mercado de bancassurance na ASEAN em 2025, enquanto o seguro saúde deve expandir a um CAGR de 12,56% até 2031, consolidando coberturas adicionais e benefícios médicos como a faixa de produtos de crescimento mais rápido. O mercado de bancassurance na ASEAN está, portanto, ancorado por poupança e proteção de longa duração, mas o crescimento incremental está cada vez mais vinculado à inflação de despesas médicas, ao acesso a cuidados de saúde privados e ao envelhecimento demográfico que favorecem a cobertura adicional na emissão ou renovação da apólice. O setor de vida de Singapura registrou um aumento nos volumes de prêmios individuais de saúde em 2025, indicando que os clientes estão adicionando mais coberturas adicionais às apólices principais à medida que priorizam o acesso e a segurança financeira em caso de doença grave. A consolidação regulatória e o crescimento de ativos da ���Ի�Dz�é������ sustentam ainda mais as perspectivas de expansão sustentável de produtos e melhor governança nas linhas de vida e saúde, o que beneficia a distribuição liderada por bancos focada em poupadores cotidianos. Os lançamentos de takaful tanto em Singapura quanto nas Filipinas ampliam o pool de clientes elegíveis para proteção familiar e poupança, que os bancos podem apresentar ao lado da vida convencional em jurisdições com preferências diversas de clientes. Como resultado, os portfólios de produtos estão se inclinando para proteção mais simples com coberturas adicionais opcionais que complementam a poupança estruturada, posicionando o mercado de bancassurance na ASEAN para uma melhoria constante do mix e melhor persistência.

Os produtos não vida permanecem estrategicamente importantes à medida que os bancos realizam venda cruzada de seguros de propriedade, viagem e automóvel que oferecem utilidade imediata e pontos de contato de serviço, que reforçam o engajamento e a retenção mesmo quando os valores dos tickets são menores. Vida e saúde continuam a ancorar os volumes de prêmios, mas as linhas comerciais distribuídas por canais bancários podem escalar à medida que os ecossistemas de PMEs adotam coberturas de risco incorporadas para logística e recebíveis que se conectam aos portais de banco empresarial. A forte atividade de Singapura em proteção e coberturas adicionais sugere que os domicílios afluentes e de massa afluente aceitam configurações agrupadas que combinam acesso hospitalar com objetivos de poupança, que os bancos podem operacionalizar durante os ciclos de abertura de conta e renovação. As atualizações de governança da ���Ի�Dz�é������ criam uma base mais sólida para a futura venda cruzada de produtos não vida por meio de redes bancárias rurais e urbanas, ajudando a estabilizar as exposições ao risco doméstico em um conjunto mais amplo de perigos. À medida que os provedores de takaful expandem os menus de produtos com opções vinculadas a investimentos, os bancos podem se diferenciar em conformidade religiosa, transparência e integração digital, o que diversificará ainda mais os fluxos de prêmios dentro do mercado de bancassurance na ASEAN.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Aplicativos Móveis Perturbando a Hegemonia das Agências

A distribuição por agência ou presencial detinha 46,23% em 2025, embora os aplicativos de banco móvel devam crescer a um CAGR de 13,72% até 2031, à medida que as finanças abertas e a subscrição instantânea simplificam a originação dentro das jornadas digitais. À medida que as sessões móveis concentram a atividade bancária diária, os bancos estão combinando esse engajamento com prompts de proteção incorporados e formulários pré-preenchidos que reduzem o tempo de contratação e minimizam o abandono. As seguradoras que investem em plataformas com prioridade para parceiros podem suportar autenticação direta, cálculo de prêmios e iniciação de sinistros, o que aumenta a conversão em contextos de aplicativo onde a atenção é limitada. Os dados de vida de Singapura de 2025 mostram como a verificação robusta de identidade e dados confiáveis melhoram os resultados de venda cruzada digital, particularmente para coberturas adicionais que exigem correspondência dinâmica de cobertura às circunstâncias pessoais. Ao longo do período de previsão, esse mix de canais deve continuar a favorecer interações com prioridade móvel para produtos mais simples e de complexidade média, enquanto as agências e os gerentes de relacionamento se concentram em casos afluentes e de alto patrimônio líquido que exigem estruturação personalizada.

Os centros de contato, gerentes de relacionamento e consultores financeiros continuam sendo essenciais para a análise de necessidades complexas, especialmente quando os produtos envolvem tributação transfronteiriça, estruturas fiduciárias ou configurações com múltiplos beneficiários. A cobertura incorporada dentro dos fluxos de transações e empréstimos de PMEs é outra alavanca de crescimento, sustentada por acordos de compartilhamento de risco que direcionam a capacidade da seguradora para tomadores de empréstimos empresariais no momento da aprovação do crédito. Os bancos islâmicos e as operadoras de takaful também estão adicionando pontos de contato digitais para seleção e gestão de contribuições, o que melhora a transparência e permite que as famílias revisem as opções em conjunto com os objetivos de poupança. À medida que as seguradoras ampliam sua orquestração de API e adjudicação assistida por máquina, os bancos ganham um catálogo mais amplo de proteção que podem apresentar contextualmente dentro de suas interfaces de usuário móveis. Essas etapas sustentam o aumento contínuo da originação no aplicativo, preservando a consultoria de alto contato para clientes com necessidades complexas de planejamento financeiro no mercado de bancassurance na ASEAN.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: PMEs Emergindo como Fronteira de Alto Crescimento

Os clientes de varejo responderam por 65,51% em 2025, enquanto as PMEs devem crescer a um CAGR de 11,73% até 2031, à medida que as plataformas de cadeia de suprimentos e os portais bancários incorporam cobertura nas jornadas de capital de giro e financiamento comercial. O mercado de bancassurance na ASEAN está posicionado para capturar essa mudança porque os bancos controlam os relacionamentos de conta, os fluxos de pagamento e os dados de crédito que permitem precificação automatizada e emissão instantânea para crédito, mercadorias em trânsito e cobertura de pessoas-chave. As instalações de transferência de risco que combinam instituições multilaterais com seguradoras globais podem canalizar capacidade para tomadores de empréstimos desatendidos, o que abre crescimento de prêmios fora das linhas tradicionais de vida e saúde de varejo. IFC. Em paralelo, a expansão do takaful atende às necessidades de cobertura de empresas de propriedade familiar e compatíveis com a sharia que historicamente enfrentavam lacunas de produtos ou atrito de distribuição, criando um fluxo de crescimento complementar. ETIQA. Essas dinâmicas elevam a relevância dos ecossistemas bancários para as PMEs, onde o seguro agrupado dentro das ferramentas financeiras cotidianas reduz a complexidade e fortalece a continuidade dos negócios.

Os clientes corporativos e afluentes continuam sendo estrategicamente importantes devido aos maiores valores de tickets e aos relacionamentos multiproduto que combinam gestão de patrimônio com planejamento patrimonial e sucessório. As principais seguradoras relataram métricas de distribuição de parceria mais fortes, com os bancos fornecendo a escala e o contexto de dados necessários para suportar a integração no aplicativo e a consultoria para segmentos de massa e afluentes. À medida que os consultores aprofundam as habilidades em tributação, fundos fiduciários e conformidade transfronteiriça, as propostas afluentes podem crescer mais rapidamente, mas a escassez de talentos manterá o foco em ferramentas digitais que comprimem o design de casos e os tempos de aprovação. Para as PMEs, a crescente disponibilidade de proteção incorporada dentro das plataformas de empréstimo deve aumentar a adesão e a persistência, pois a cobertura se vincula diretamente aos ciclos de faturas e aos vencimentos de crédito. Esses padrões indicam que, embora o varejo permaneça a âncora de volume, as PMEs e os clientes afluentes juntos elevarão a captura de valor para o mercado de bancassurance na ASEAN ao longo do horizonte de previsão.

Análise Geográfica

A �ղ�����â�Ի徱�� manteve a maior posição por país com 34,45% de participação em 2025, enquanto Singapura deve liderar o crescimento com CAGR de 11,92% até 2031, pois a forte infraestrutura digital e a demografia afluente sustentam uma expansão consistente de prêmios. O setor de vida de Singapura registrou prêmios de novos negócios ponderados mais elevados em 2025, com os prêmios individuais de saúde também aumentando, o que ressalta o impacto da verificação robusta de identidade, dos padrões de dados e da disciplina de distribuição. As seguradoras estão construindo plataformas especializadas para clientes de alto patrimônio líquido na cidade-estado para competir pelos fluxos de riqueza regionais e integrar soluções fiscais e fiduciárias transfronteiriças na consultoria, que os bancos podem aproveitar para aprofundar os relacionamentos de patrimônio. A inovação de produtos é visível em patrimônio e proteção compatíveis com a sharia, incluindo opções de takaful vinculadas a investimentos com integração digital que atraem clientes transfronteiriços. Essas condições sustentam um perfil de crescimento favorável em Singapura dentro do mercado de bancassurance na ASEAN e ajudam a explicar o desempenho superior projetado na janela de previsão.

Na �Ѳ���á������, o suporte regulatório para finanças abertas e adoção de IA melhorou o processamento direto tanto para seguros convencionais quanto para takaful, o que avança a velocidade, a transparência e a adequação na distribuição de bancassurance. Os operadores agiram rapidamente para aplicar aprendizado de máquina para cálculos de contribuições e triagem sharia, o que reduz o atrito para os clientes e permite que os bancos apresentem opções dentro das jornadas de banco móvel. As parcerias continuam sendo centrais para a execução estratégica, com as seguradoras investindo em integração de saúde e expansão para clientes de alto patrimônio líquido para controlar os custos de sinistros e aumentar o valor para clientes afluentes. As iniciativas de alto patrimônio líquido de Singapura e a modernização do takaful da �Ѳ���á������ juntas ilustram como a região equilibra soluções de riqueza afluente com inclusão por meio de produtos compatíveis com a sharia. Em conjunto, esses desenvolvimentos reforçam o mercado de bancassurance na ASEAN como um cenário de múltiplas velocidades onde a clareza regulatória e a prontidão da plataforma ditam as trajetórias de crescimento por país.

O setor de seguros da ���Ի�Dz�é������ encerrou 2025 com ativos totais mais elevados e maior conformidade com os novos padrões de capital, o que estabiliza a base operacional e sustenta o crescimento contínuo em produtos de vida e saúde entregues por bancos. OJK. A governança islâmica aprimorada melhora a confiança do consumidor e padroniza as práticas de produtos, o que, por sua vez, sustenta a distribuição digital e o takaful familiar por meio dos canais de bancos islâmicos. O momentum de parcerias regionais também é notável em mercados de fronteira como o Camboja, onde um acordo exclusivo de longa duração está sendo implementado em toda uma rede bancária nacional, sinalizando confiança no bancassurance como a rota para escala inicial. Em toda a ASEAN, as iniciativas multilaterais estão ajudando a desbloquear nova capacidade de crédito para PMEs por meio de mecanismos de transferência de risco que canalizam a capacidade das seguradoras para os credores, o que beneficia os bancos que visam incorporar cobertura no financiamento empresarial. Esses padrões apontam para um potencial de expansão sustentado no mercado de bancassurance na ASEAN à medida que a governança se fortalece, os trilhos digitais se aprofundam e as parcerias se estendem tanto em contextos de países maduros quanto emergentes.

Cenário Competitivo

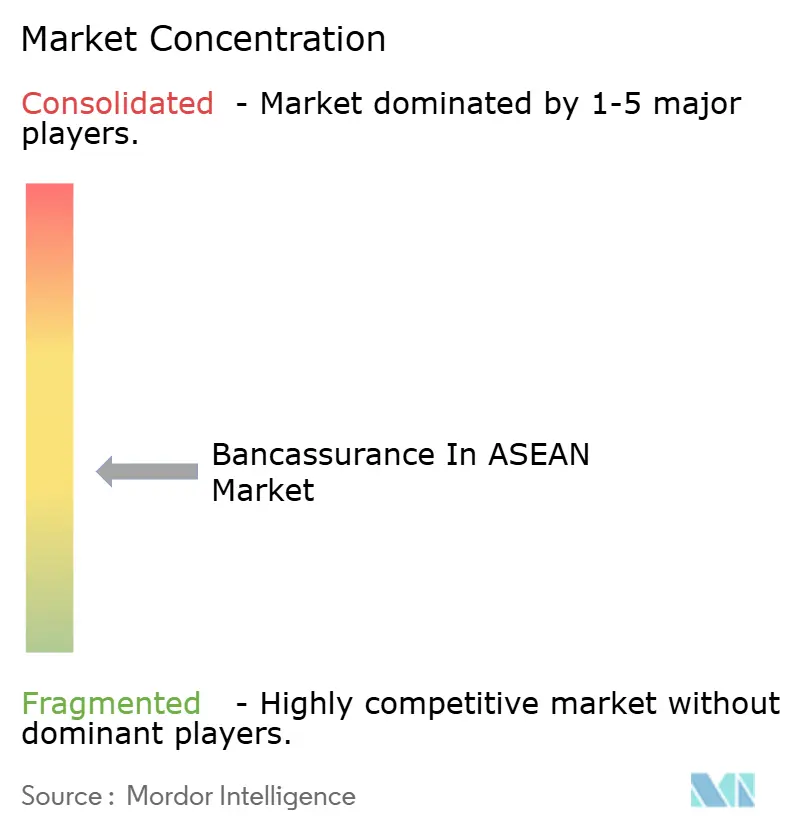

O campo competitivo é fragmentado com concentração moderada e poucos players com poder de precificação decisivo, de modo que as parcerias de longo prazo funcionam como o principal fosso ao combinar acesso à distribuição com co-investimento em tecnologia e análise. Uma seguradora líder assinou um acordo exclusivo de 10 anos com um grande banco cambojano para cobrir toda a rede física dentro de uma janela de implementação definida, o que exemplifica as estratégias de pioneirismo em mercados de fronteira. AIA. Outra seguradora global aprofundou alianças em múltiplos mercados com bancos internacionais para garantir distribuição transfronteiriça e incorporar proteção em jornadas de patrimônio que abrangem múltiplas jurisdições da ASEAN. Em Singapura e na �Ѳ���á������, as seguradoras estão aprimorando as propostas para clientes de alto patrimônio líquido e integrando serviços de saúde para aumentar o valor para o cliente e controlar os sinistros, que os bancos podem monetizar por meio de consultoria e precificação de relacionamento. O crescimento na Ásia continua sendo central para as grandes multinacionais, com aumentos relatados no valor de novos negócios e nos lucros principais que se alinham com a mudança do setor bancário para proteção liderada por consultoria e soluções de patrimônio.

A prontidão tecnológica tornou-se um diferenciador chave nas parcerias de bancassurance em toda a região, pois os bancos priorizam seguradoras que podem orquestrar APIs de parceiros, suportar subscrição assistida por máquina e concluir etapas de sinistros dentro dos aplicativos. AIA. A consolidação estratégica também é evidente à medida que as seguradoras aumentam as participações em mercados de alto crescimento para melhorar o alinhamento entre a fabricação de produtos e a execução da distribuição. As instalações multilaterais que direcionam capacidade de risco para portfólios de empréstimos a PMEs criam novos canais para linhas comerciais e expandem a relevância das seguradoras além da proteção de varejo. Em conjunto, esses movimentos ressaltam que o mercado de bancassurance na ASEAN recompensa escala, integração tecnológica e coordenação transfronteiriça mais do que características de produtos isolados. O desempenho em 2025 mostrou fortes resultados de distribuição de parceria para líderes selecionados, reforçando o valor do acesso bancário exclusivo ou quase exclusivo na competição por espaço digital.

Os grandes players globais continuam a calibrar portfólios, saindo ou reestruturando posições em mercados onde a reconstrução de confiança ou a economia de distribuição exige horizontes mais longos, enquanto concentram capital em centros com ambientes regulatórios estáveis e pools de riqueza mais profundos. O patrimônio de alto valor líquido e os fluxos de riqueza transfronteiriços continuam sendo um campo de batalha disputado à medida que as seguradoras lançam plataformas de consultoria especializadas para complementar os bancos privados em Singapura e na �Ѳ���á������. A inovação de produtos em takaful expande a base endereçável e fornece diferenciação em mercados de maioria muçulmana e mistos, o que favorece os bancos que podem oferecer menus convencionais e compatíveis com a sharia sob experiências digitais unificadas. A maturação contínua dos regimes de finanças abertas sustenta o compartilhamento padronizado de dados e a integração eficiente, elevando o patamar estratégico para as competências de parceria em ambos os lados do relacionamento banco-seguradora. Em conjunto, esses elementos apontam para um padrão competitivo onde ganhar participação no mercado de bancassurance na ASEAN depende da orquestração de canais, dados e capital, em vez de lançamentos pontuais de produtos.

Líderes do Setor de Bancassurance na ASEAN

AIA Group

Prudential plc

AXA Mandiri Financial Services

Etiqa (Maybank)

Great Eastern Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Great Eastern lançou a Great Eastern Private para atender pessoas de alto patrimônio líquido em toda a Ásia com planejamento patrimonial transfronteiriço, fundos fiduciários e soluções multijurisdicionais. A plataforma complementa os bancos privados e ajuda a ancorar os relacionamentos de patrimônio com proteção holística e consultoria. Ela posiciona a seguradora para capturar uma maior participação dos fluxos de riqueza regionais por meio de parcerias bancárias.

- Janeiro de 2026: A Prudential concluiu a aquisição de uma participação adicional de 19% na SHS, controladora da Prudential Assurance Malaysia, elevando sua participação para 70% e consolidando o controle em um mercado prioritário da ASEAN. O movimento estreita o alinhamento entre fabricação e distribuição e apoia uma integração mais profunda dos processos de subscrição digital e bancassurance. A administração enquadrou a transação dentro de uma estratégia mais ampla de crescimento dos pools de lucro da Ásia e reforço das parcerias bancárias de longa duração.

- Novembro de 2025: A AIA assinou uma parceria exclusiva de bancassurance de 10 anos com o KB PRASAC Bank do Camboja para implementação em toda a rede de agências até uma meta definida para meados de 2026. O acordo incorpora ferramentas de subscrição digital e interfaces com marca compartilhada para acelerar a escala em um mercado de fronteira. Exemplifica a co-criação em nível de infraestrutura que vai além da colocação transacional de produtos.

- Janeiro de 2025: A Etiqa introduziu o Invest Future em Singapura, o primeiro produto de takaful vinculado a investimentos no mercado em mais de uma década. O lançamento expande as opções de patrimônio e proteção compatíveis com a sharia e sinaliza a crescente demanda transfronteiriça entre clientes regionais. O produto apoia os parceiros bancários que atendem bases de clientes multinacionais e corredores de finanças islâmicas.

Escopo do Relatório do Mercado de Bancassurance na ASEAN

O bancassurance é uma colaboração estratégica em que os bancos utilizam suas agências, plataformas digitais e redes de clientes para distribuir produtos de seguro. Esse modelo permite que os bancos gerem receita baseada em taxas, ao mesmo tempo que fornece às seguradoras amplo acesso a clientes, reduzindo sua dependência dos canais de vendas tradicionais.

O mercado de Bancassurance na ASEAN é segmentado por tipo de seguro (seguro de vida, não vida (P&C), saúde/acidentes), canal de distribuição (agência/presencial, banco digital/aplicativo móvel, aplicativos de banco móvel, central de atendimento/telefone, afinidade e incorporado (fintech/varejo)), usuário final (clientes de varejo, pequenas e médias empresas (PMEs), corporativo e afluente) e geografia (Singapura, �Ѳ���á������, ���Ի�Dz�é������, �ղ�����â�Ի徱��, Filipinas, �վ���ٲ�ã, Restante da ASEAN). As previsões de mercado são fornecidas em termos de valor (USD).

| Seguro de Vida |

| Não Vida (P&C) |

| Saúde / Acidentes |

| Agência / Presencial |

| Banco Digital / Aplicativo Móvel |

| Aplicativos de Banco Móvel |

| Central de Atendimento / Telefone |

| Afinidade e Incorporado (FinTech / Varejo) |

| Clientes de Varejo |

| Pequenas e Médias Empresas (PMEs) |

| Corporativo e Afluente |

| Singapura |

| �Ѳ���á������ |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| Filipinas |

| �վ���ٲ�ã |

| Restante da ASEAN |

| Por Tipo de Seguro | Seguro de Vida |

| Não Vida (P&C) | |

| Saúde / Acidentes | |

| Por Canal de Distribuição | Agência / Presencial |

| Banco Digital / Aplicativo Móvel | |

| Aplicativos de Banco Móvel | |

| Central de Atendimento / Telefone | |

| Afinidade e Incorporado (FinTech / Varejo) | |

| Por Usuário Final | Clientes de Varejo |

| Pequenas e Médias Empresas (PMEs) | |

| Corporativo e Afluente | |

| Por Geografia | Singapura |

| �Ѳ���á������ | |

| ���Ի�Dz�é������ | |

| �ղ�����â�Ի徱�� | |

| Filipinas | |

| �վ���ٲ�ã | |

| Restante da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para o mercado de bancassurance na ASEAN até 2031?

Espera-se que o tamanho do mercado de bancassurance na ASEAN cresça de USD 35,82 bilhões em 2025 para USD 40,02 bilhões em 2026 e alcance USD 69,71 bilhões até 2031 a um CAGR de 11,08% no período 2026-2031.

Quais produtos devem expandir mais rapidamente dentro do mercado de bancassurance na ASEAN?

O seguro saúde e as coberturas adicionais médicas devem crescer mais rapidamente com um CAGR de 12,56% até 2031, enquanto o seguro de vida permanece o maior pool por prêmios.

Como o mix de distribuição está mudando no mercado de bancassurance na ASEAN?

A agência ou presencial permanece expressiva, mas os aplicativos de banco móvel devem crescer a um CAGR de 13,72%, sustentados por finanças abertas, subscrição com prioridade para API e sinistros diretos.

Quais segmentos de clientes impulsionarão o maior crescimento no mercado de bancassurance na ASEAN?

O varejo permanece a âncora de volume com 65,51% em 2025, enquanto as PMEs são as de crescimento mais rápido com CAGR de 11,73% devido à proteção incorporada em jornadas de crédito e financiamento comercial.

Quais geografias da ASEAN lideram em participação e crescimento, e por quê?

A �ղ�����â�Ի徱�� lidera por participação com 34,45% em 2025, enquanto Singapura lidera pelo crescimento com CAGR projetado de 11,92%, pois a infraestrutura digital e a demografia afluente sustentam uma expansão consistente de prêmios.

Quais capacidades os bancos priorizam ao selecionar parceiros de seguros na região?

Os bancos priorizam a orquestração de APIs de parceiros, subscrição instantânea e sinistros em tempo real dentro das experiências no aplicativo, além de exclusividade de longo prazo e roteiros de produtos alinhados.

Página atualizada pela última vez em: