Tamanho e Participação do Mercado de Energia Renovável na Áustria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

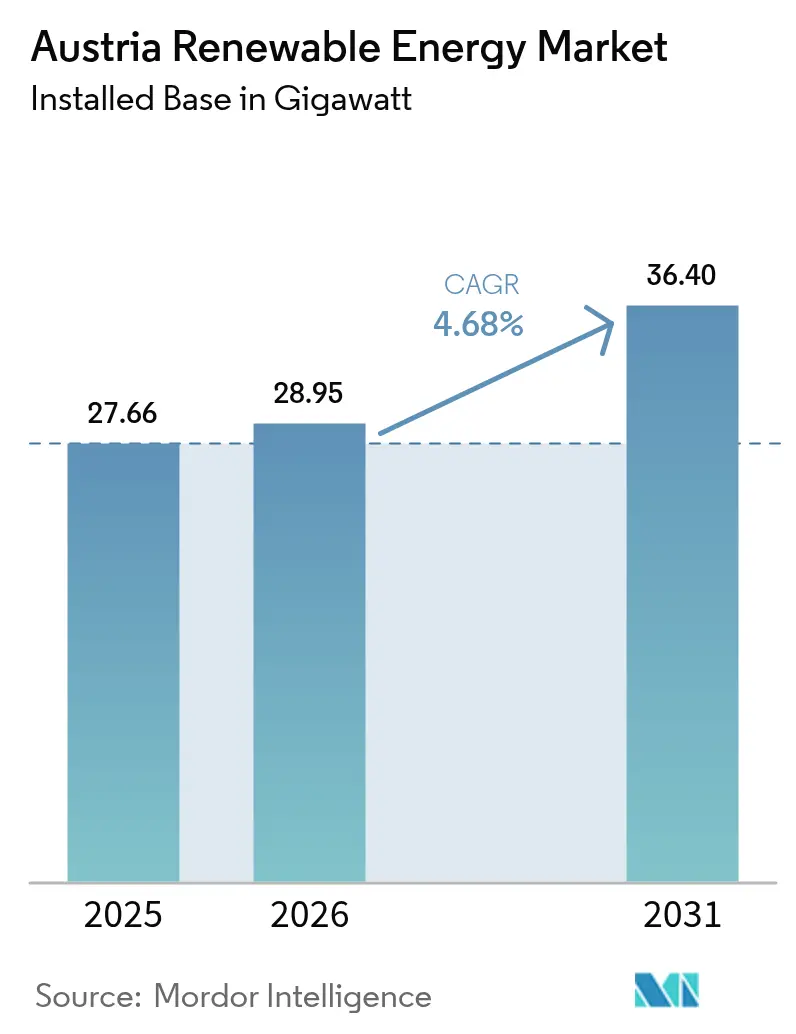

| Tamanho do mercado no ano base (2025) | 27.66 gigawatt |

| Volume do Mercado (2026) | 28.95 gigawatt |

| Volume do Mercado (2031) | 36.4 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável na Áustria pela ���ϲ�����

Espera-se que o tamanho do Mercado de Energia Renovável na Áustria cresça de 27,66 gigawatts em 2025 para 28,95 gigawatts em 2026, com previsão de atingir 36,4 gigawatts até 2031 a uma CAGR de 4,68% ao longo de 2026-2031.

As adições mais rápidas de capacidade são impulsionadas pela Lei de Expansão das Energias Renováveis, pela meta austríaca de 100% de eletricidade renovável até 2030 e pela ambição mais ampla de alcançar a neutralidade climática até 2040. A energia hidrelétrica continua sendo a espinha dorsal do fornecimento de eletricidade e da estabilidade da rede, enquanto a energia solar fotovoltaica e a energia eólica onshore registram as quedas de custo mais acentuadas. A precificação nacional do carbono torna os combustíveis fósseis menos competitivos, o financiamento do setor público reduz os custos de financiamento e os projetos de propriedade comunitária aprofundam a participação dos cidadãos. Em conjunto, essas forças mantêm o mercado de energia renovável da Áustria em uma trajetória de alto crescimento, apesar do congestionamento da rede, das restrições de terreno e da escassez de mão de obra.

Principais Conclusões do Relatório

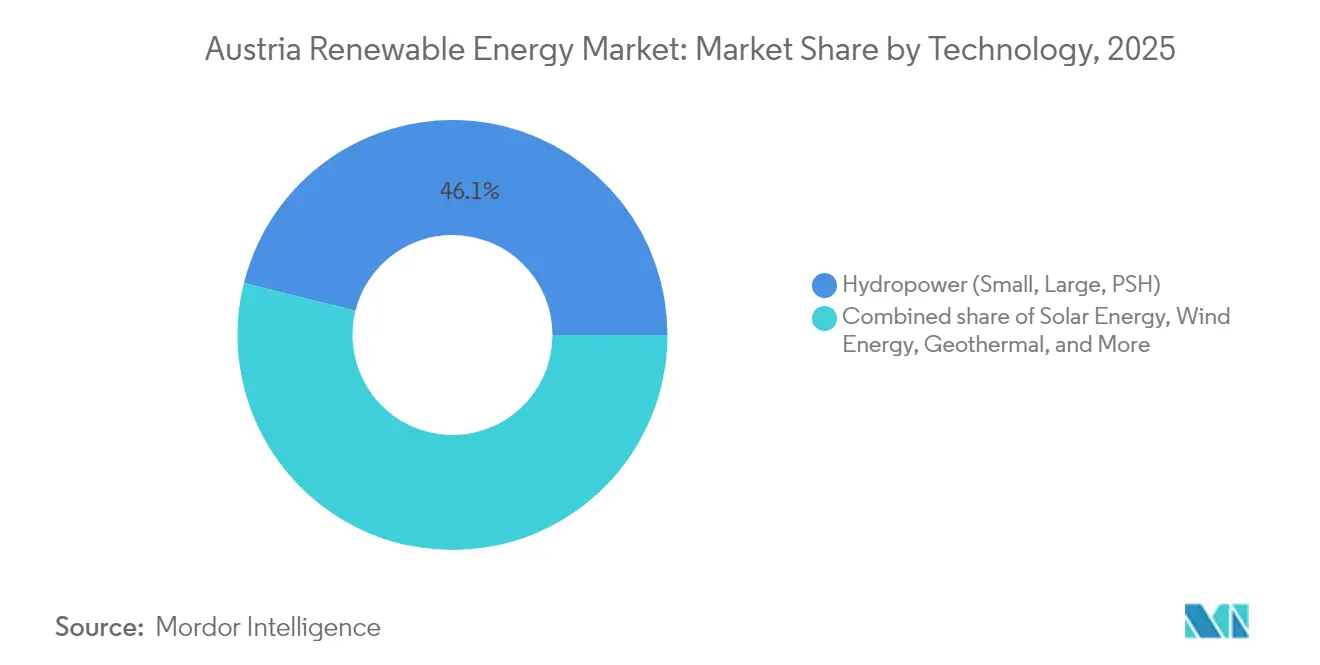

- Por tecnologia, a energia hidrelétrica liderou o mercado de energia renovável austríaco com 46,12% de participação de mercado em 2025, enquanto a geotermia deve se expandir a uma CAGR de 36,2% até 2031.

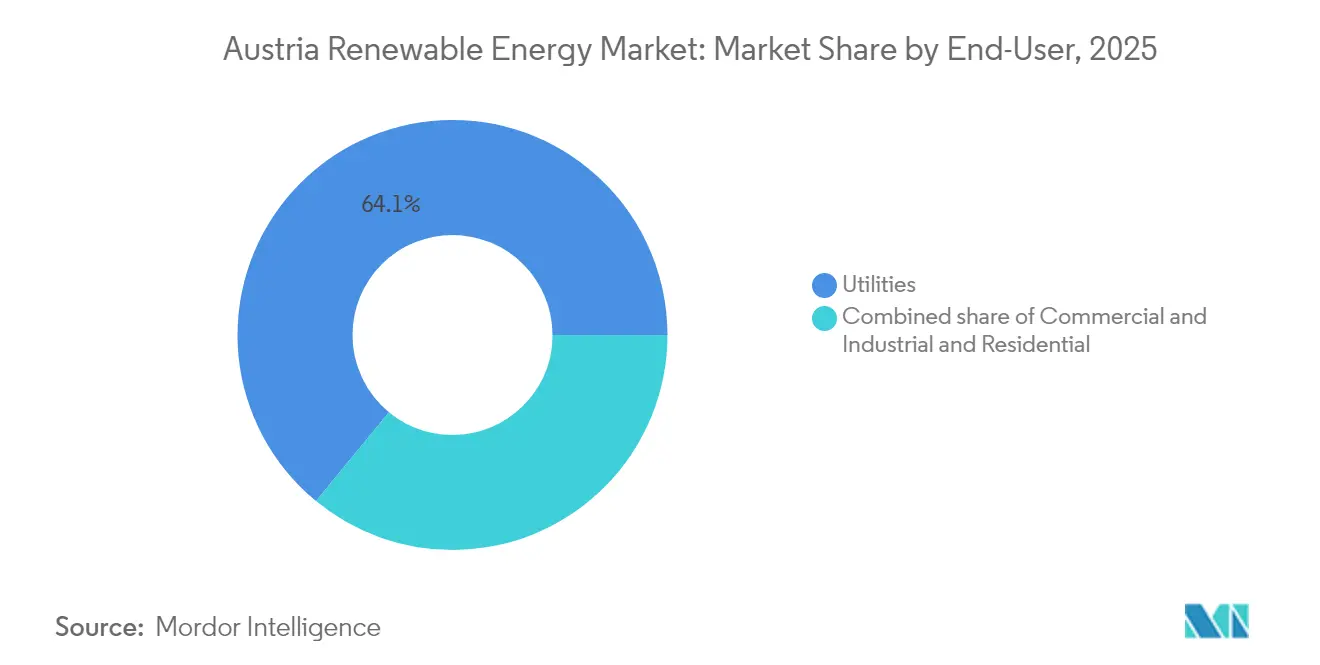

- Por usuário final, as concessionárias detinham 64,05% da participação do mercado de energia renovável da Áustria em 2025, enquanto o segmento residencial avança a uma CAGR de 10,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável na Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta apoiada pelo governo de 100% de eletricidade renovável até 2030 | +1.8% | Nacional, implantação acelerada em Viena, Baixa Áustria, Burgenland | Médio prazo (2 a 4 anos) |

| Flexibilidade da rede ancorada na energia hidrelétrica, permitindo a integração de fontes de energia renovável variável | +0.9% | Regiões alpinas (Tirol, Salzburgo, Caríntia) | Longo prazo (≥ 4 anos) |

| Rápida queda do LCOE da energia solar fotovoltaica e da energia eólica onshore | +1.2% | Baixa Áustria, Burgenland, Estíria | Curto prazo (≤ 2 anos) |

| EU ETS e precificação nacional de CO₂ elevando os custos dos combustíveis fósseis | +0.7% | Mercados transfronteiriços com Alemanha, Itália, República Tcheca | Médio prazo (2 a 4 anos) |

| Sistemas fotovoltaicos de pequena escala isentos de IVA acelerando a adoção em telhados | +0.6% | Nacional, com maior penetração em centros urbanos (Viena, Graz, Linz) | Curto prazo (≤ 2 anos) |

| Crescimento das "comunidades de energia" e plataformas de negociação ponto a ponto | +0.5% | Nacional, com implementações piloto em comunidades rurais em todos os estados | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Meta de 100% de Eletricidade Renovável Apoiada pelo Governo até 2030

A Lei de Expansão das Energias Renováveis da Áustria determina 27 TWh adicionais, alocando 11 TWh para energia fotovoltaica, 10 TWh para energia eólica, 5 TWh para energia hidrelétrica e 1 TWh para biomassa. A certeza política desbloqueou um pacote de financiamento de EUR 1,3 bilhão para o Burgenland Energie Group, ilustrando como metas claras atraem capital. O ÖNIP aloca EUR 9 bilhões para atualizações de transmissão até 2034, aliviando os gargalos.[1]Ministério do Clima, "ÖNIP Netzinfrastrukturplan", klimaschutzministerium.at Os prazos são apertados; a Áustria tornou-se importadora líquida de eletricidade em agosto de 2024, sublinhando a urgência da situação.

Flexibilidade da Rede Ancorada na Energia Hidrelétrica Permitindo a Integração de Fontes de Energia Renovável Variável

Mais de 3.000 usinas hidrelétricas, totalizando 14,1 GW, equipam a Áustria com uma flexibilidade incomparável. Instalações como a usina de armazenamento por bombeamento Reisseck II, de 430 MW, ajudam a equilibrar a variabilidade da energia eólica e solar, enquanto a atualização da subestação Kronstorf deve introduzir um anel de 220 kV até 2030. Essa agilidade permitiu que as energias renováveis fornecessem 87% da eletricidade em 2023, superando em muito a média da UE.

Rápida Queda do LCOE da Energia Solar Fotovoltaica e da Energia Eólica Onshore

As instalações solares atingiram 2,22 GW em 2024, apoiadas pela queda nos custos de equipamentos e por novos modelos de agrivoltaica, financiados por um empréstimo de EUR 80 milhões do Banco Europeu de Investimento ao PÜSPÖK Group. A economia da energia eólica também melhorou, conforme evidenciado pelo projeto de 62 MW da WEB Windenergie AG na Baixa Áustria, apoiado por EUR 20,1 milhões em financiamento do BEI. Os ganhos tecnológicos, no entanto, são compensados pelas taxas de conexão à rede e pelos atrasos no licenciamento.

EU ETS e Precificação Nacional de CO₂ Elevando os Custos dos Combustíveis Fósseis

A precificação do carbono pressiona o aquecimento e o transporte a combustíveis fósseis, acelerando a adoção das energias renováveis. As vendas de bombas de calor aumentaram de 31.184 unidades em 2021 para 49.192 unidades em 2022, com a entrada em vigor das tarifas de carbono. A OMV AG (Renewables & Geothermal) investiu quase EUR 200 milhões para coprocessar 160.000 toneladas de biomassa líquida em diesel renovável em sua refinaria de Schwechat, reduzindo as emissões de CO₂ em 360.000 toneladas por ano.[2]OMV, "Schwechat Biorefinery Fact Sheet", omv.com

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e longos procedimentos de licenciamento | -0.8% | Baixa Áustria, Burgenland, Estíria | Curto prazo (≤ 2 anos) |

| Capacidade de armazenamento insuficiente para absorver os picos de fontes de energia renovável variável | -0.6% | Centros de carga urbanos (Viena, Graz, Linz) | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada na instalação e operação e manutenção de fontes de energia renovável | -0.4% | Nacional, com impacto particular em áreas rurais sem infraestrutura de formação técnica | Curto prazo (≤ 2 anos) |

| Capacidade de armazenamento insuficiente para absorver os picos de fontes de energia renovável variável | -0.3% | Nacional, com desafios de estabilidade da rede concentrados em áreas de alta penetração de fontes de energia renovável variável | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede e Longos Procedimentos de Licenciamento

Os volumes de redespacho poderiam ser multiplicados por seis até 2040 sem coordenação, alerta a Comissão Europeia.[3]Comissão Europeia, "Recommendations on Austria NECP", ec.europa.eu Desde 2018, o sistema de gestão de congestionamento entre Alemanha e Áustria limita os fluxos transfronteiriços durante os períodos de pico. O plano de expansão de EUR 9 bilhões do ÖNIP ajudará, embora a conclusão esteja prevista para se estender até 2034.

Disponibilidade Limitada de Terreno para Energia Eólica e Solar em Escala de Concessionária

O terreno montanhoso e os assentamentos densos restringem a disponibilidade de terrenos para novas instalações. A agrivoltaica oferece uma solução alternativa, por exemplo, nas seis fazendas de uso duplo do PÜSPÖK Group em Burgenland. Os instrumentos de planejamento regional agora reservam zonas adicionais para energias renováveis; no entanto, os locais de alto rendimento continuam sendo escassos, inflacionando os custos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Geotermia Lidera a Próxima Onda de Adições

A capacidade geotérmica está projetada para crescer a uma CAGR de 36,2% até 2031, a taxa mais rápida de qualquer tecnologia no mercado de energia renovável da Áustria, à medida que poços profundos em Viena e Graz avançam da exploração para a construção. A energia hidrelétrica reteve 46,12% da participação do mercado de energia renovável da Áustria em 2025, ancorando a estabilidade de frequência mesmo com a expansão da energia solar e eólica. As adições de armazenamento por bombeamento, como o projeto Limberg III de 480 MW, demonstram como os ativos hidrelétricos legados estão sendo reutilizados para flexibilidade de longa duração. A energia solar em escala de concessionária adicionou 1,5 GW em 2024 e agora se beneficia de custos nivelados abaixo de EUR 40 por MWh, enquanto a energia eólica onshore adicionou 400 MW, com fatores de capacidade acima de 35% em Burgenland. A bioenergia forneceu 1 TWh em 2024, mas enfrenta restrições de matéria-prima, limitando o crescimento futuro.

O tamanho do mercado de energia renovável austríaco apenas para calor geotérmico poderia ultrapassar 0,54 GWth até 2031, se os cronogramas de perfuração atuais forem mantidos, fornecendo aos operadores de aquecimento urbano uma alternativa de carga base ao gás natural. Os telhados solares continuam a crescer sob as regras de isenção de IVA, enquanto as usinas híbridas de solar combinado com armazenamento, como o local de 50 MW da Energie AG Oberösterreich, ilustram a mudança em direção a fontes de energia renovável firmes. O repotenciamento da energia eólica está ganhando impulso à medida que os operadores substituem turbinas mais antigas de 2 MW por máquinas de 4 a 6 MW nas mesmas bases, maximizando a produção em terrenos cada vez mais escassos. A pequena hidrelétrica permanece limitada pelas regras ambientais, embora retrofits digitais de turbinas estejam aumentando a eficiência nas usinas a fio d'água. Em conjunto, o portfólio diversificado mitiga o risco climático e mantém a Áustria no caminho certo para atingir sua meta de 100% de eletricidade renovável.

Por Usuário Final: Prosumidores Residenciais Aceleram a Adoção

As concessionárias detinham 64,05% da participação do mercado de energia renovável da Áustria em 2025, mas seu domínio está sendo corroído à medida que os domicílios adotam energia solar em telhados e armazenamento em baterias. A capacidade residencial está crescendo a uma CAGR de 10,1% graças a painéis isentos de IVA abaixo de 35 kW e descontos nas tarifas de rede de até 57% para negociações locais ponto a ponto. Os inversores híbridos lançados pela Fronius International GmbH em 2024 permitem que os prosumidores obtenham receita com a regulação de frequência, reduzindo os períodos de retorno para menos de sete anos. Os usuários comerciais e industriais também estão se expandindo, liderados pelo acordo de compra de energia eólica de 200 MW da Voestalpine, que garante energia de baixo carbono para a produção de aço.

Embora o mercado de energia renovável austríaco, controlado pelas concessionárias, deva continuar crescendo em termos absolutos, sua participação deve cair abaixo de 60% até 2031 à medida que a geração distribuída se expande. As concessionárias estão respondendo com projetos híbridos que combinam energia solar, eólica e armazenamento para oferecer capacidade firme e serviços auxiliares. Os agregadores de energia comunitária agora agrupam a produção de múltiplos telhados para participar dos mercados de balanceamento, desviando ainda mais a receita dos ativos centralizados. Os telhados industriais estão atrasados devido a barreiras de incentivos divididos, no entanto, os contratos de energia como serviço estão começando a desbloquear esse segmento. O mix emergente de hidrelétrica centralizada e ativos solares, eólicos e de armazenamento descentralizados posiciona a Áustria para um sistema de energia mais resiliente e orientado ao consumidor.

Análise Geográfica

A Baixa Áustria, Burgenland e a Alta Áustria combinadas formam mais da metade da capacidade atual de energia renovável, moldadas por seu terreno plano, alta irradiação solar e recursos eólicos maduros. Somente Burgenland garantiu EUR 1,3 bilhão para financiar 700 MW de novos projetos solares e eólicos, e planeja dobrar esse valor até 2030. As regiões alpinas ricas em hidroeletricidade, como o Tirol e a Caríntia, alimentam os centros de carga do leste com energia excedente, com seus sistemas de armazenamento por bombeamento amortecendo a variabilidade e sustentando o comércio regional.

Viena é pioneira nas energias renováveis urbanas e está construindo uma usina geotérmica em Aspern para aquecer 20.000 domicílios até 2028, removendo 54.000 t de CO₂ anualmente. Os projetos piloto de comunidades de energia se concentram aqui, combinando energia fotovoltaica em telhados, armazenamento em baterias e plataformas de negociação ponto a ponto. O mix energético da Alta Áustria apresenta 30% de energias renováveis lideradas pela biomassa, atendendo à sua demanda de calor industrial enquanto avança nas metas de energia solar e eólica.

O plano de transmissão ÖNIP de EUR 9 bilhões da Áustria moderniza os corredores leste-oeste e integra futuros dutos de hidrogênio, criando uma plataforma para fluxos de energia transfronteiriços. O mercado de energia renovável da Áustria se beneficia à medida que o congestionamento diminui, embora os benefícios plenos se materializem após 2030.

Cenário Competitivo

A concessionária de maioria estatal VERBUND gerou EUR 10,4 bilhões em receita em 2023 e detém aproximadamente metade da hidroeletricidade nacional, visando a neutralidade climática até 2040. A EVN AG visa atingir uma produção de energia renovável de 3,8 TWh até 2030, expandindo suas frotas de energia eólica e solar. A OMV AG (Renewables & Geothermal) está pivotando dos hidrocarbonetos para geotermia, hidrogênio e combustíveis renováveis, conforme demonstrado pela biorrefinaria de Schwechat e sua meta geotérmica de 4 TWh.

A Andritz AG fornece turbinas e equipamentos eletromecânicos para usinas hidrelétricas em todo o mundo, aproveitando seu legado de engenharia austríaca. Atores internacionais como a Enphase implantam microinversores e baterias para capturar o segmento de energia fotovoltaica residencial, enquanto plataformas de energia comunitária desafiam os modelos tradicionais de varejo. A ampla concessão de empréstimos do BEI reduz o custo médio ponderado de capital, intensificando a competição por projetos. Em conjunto, o mercado de energia renovável da Áustria apresenta concentração moderada e crescente diferenciação tecnológica.

Líderes do Setor de Energia Renovável na Áustria

Verbund AG

Wien Energie GmbH

EVN AG

Energie AG Oberösterreich

Engie SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A OMV AG (Renewables & Geothermal) inaugurou uma usina de coprocessamento de EUR 200 milhões na refinaria de Schwechat, convertendo 160.000 t de biomassa em diesel renovável.

- Março de 2025: A Baker McKenzie assessorou o Burgenland Energie Group em EUR 1,3 bilhão em financiamento renovável para 700 MW de projetos eólicos e fotovoltaicos, expansíveis para 2.000 MW.

- Março de 2025: O Governo Federal anunciou que a isenção de IVA para sistemas fotovoltaicos será encerrada em 1º de abril de 2025, prevendo uma receita adicional de EUR 175 milhões.

- Novembro de 2024: O Banco Europeu de Investimento concedeu EUR 80 milhões ao PÜSPÖK Group para seis fazendas agrivoltaicas em Burgenland.

Escopo do Relatório do Mercado de Energia Renovável na Áustria

O escopo do relatório do mercado de energia renovável austríaco inclui:

| Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Áustria?

A capacidade instalada de energia renovável da Áustria é de 28,95 GW em 2026 e deve atingir 36,4 GW até 2031, refletindo uma CAGR de 4,68%.

Com que velocidade a capacidade geotérmica está se expandindo no mercado de energia renovável da Áustria?

Os projetos de geotermia profunda estão projetados para crescer a uma CAGR de 36,2% até 2031, a taxa mais rápida entre todas as tecnologias.

Qual participação as concessionárias ainda detêm na expansão da energia limpa da Áustria?

As concessionárias controlavam 64,05% da capacidade renovável instalada em 2025, embora sua participação deva diminuir à medida que os segmentos residencial e comercial e industrial crescem.

Quais regiões enfrentam o pior congestionamento da rede?

A Baixa Áustria e Burgenland sofrem os gargalos de transmissão mais agudos, elevando os custos de redespacho para perto de EUR 200 milhões anuais.

Por que as comunidades de energia são importantes na Áustria?

Mais de 1.300 comunidades registradas aproveitam os descontos nas tarifas de rede e a negociação ponto a ponto, acelerando a implantação de energia solar em telhados e descentralizando o poder de mercado.

Que lacuna de armazenamento a Áustria deve fechar até 2031?

A Agência Austríaca de Energia estima que serão necessários 3 a 5 GWh adicionais de capacidade de curta duração e até 15 GWh de capacidade de longa duração para integrar os crescentes volumes de fontes de energia renovável variável.

Qual projeto híbrido ilustra o futuro das energias renováveis firmes na Áustria?

A fazenda solar de 50 MW da Energie AG Oberösterreich combinada com 10 MWh de baterias, inaugurada em 2024, mostra como a energia fotovoltaica combinada com armazenamento pode fornecer serviços de regulação de frequência e redução de picos.

Página atualizada pela última vez em: