Tamanho e Quota do Mercado de Energia Solar em Telhados da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

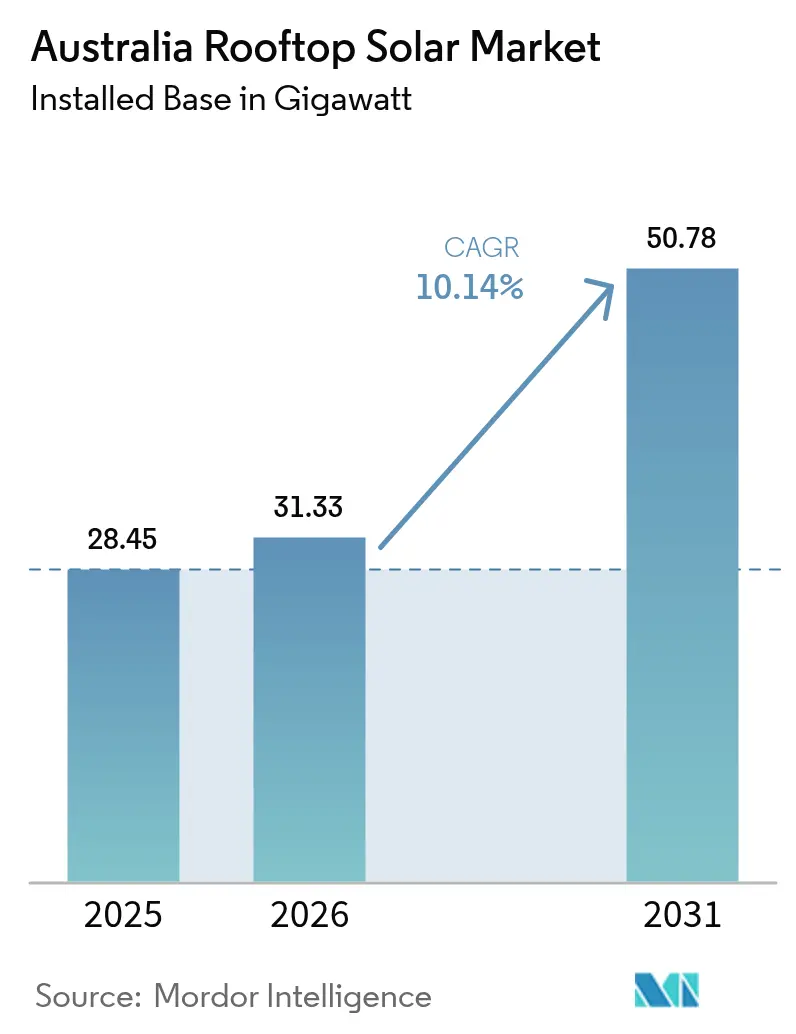

| Tamanho do mercado no ano base (2025) | 28.45 gigawatt |

| Volume do Mercado (2026) | 31.33 gigawatt |

| Volume do Mercado (2031) | 50.78 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.14% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar em Telhados da Austrália por ���ϲ�����

O tamanho do Mercado de Energia Solar em Telhados da Austrália em 2026 é estimado em 31,33 gigawatts, crescendo a partir do valor de 2025 de 28,45 gigawatts, com projeções para 2031 indicando 50,78 gigawatts, crescendo a uma CAGR de 10,14% entre 2026-2031.

Esta expansão eleva a geração distribuída de um complemento útil a um pilar fundamental do fornecimento nacional de eletricidade, já contribuindo com mais de 12% da energia da rede em 2025. O crescimento é impulsionado por uma combinação progressiva de políticas, custos de equipamentos mais baixos, adoção de baterias e rápidos avanços tecnológicos, enquanto o programa federal Solar Sunshot orienta a localização da cadeia de fornecimento. Os operadores de rede estão a transitar de envelopes operacionais estáticos para dinâmicos, o que eleva os limites de exportação e possibilita uma maior penetração em telhados, nomeadamente na Austrália do Sul, onde o limite de exportação de 10 kW está a ser abordado. O momentum comercial, a crescente participação em plantas de energia virtual e os tamanhos médios de sistemas maiores indicam uma mudança acelerada da dominância residencial para modelos de negócio diversificados e orientados para serviços em todo o mercado de energia solar em telhados da Austrália.

Principais Conclusões do Relatório

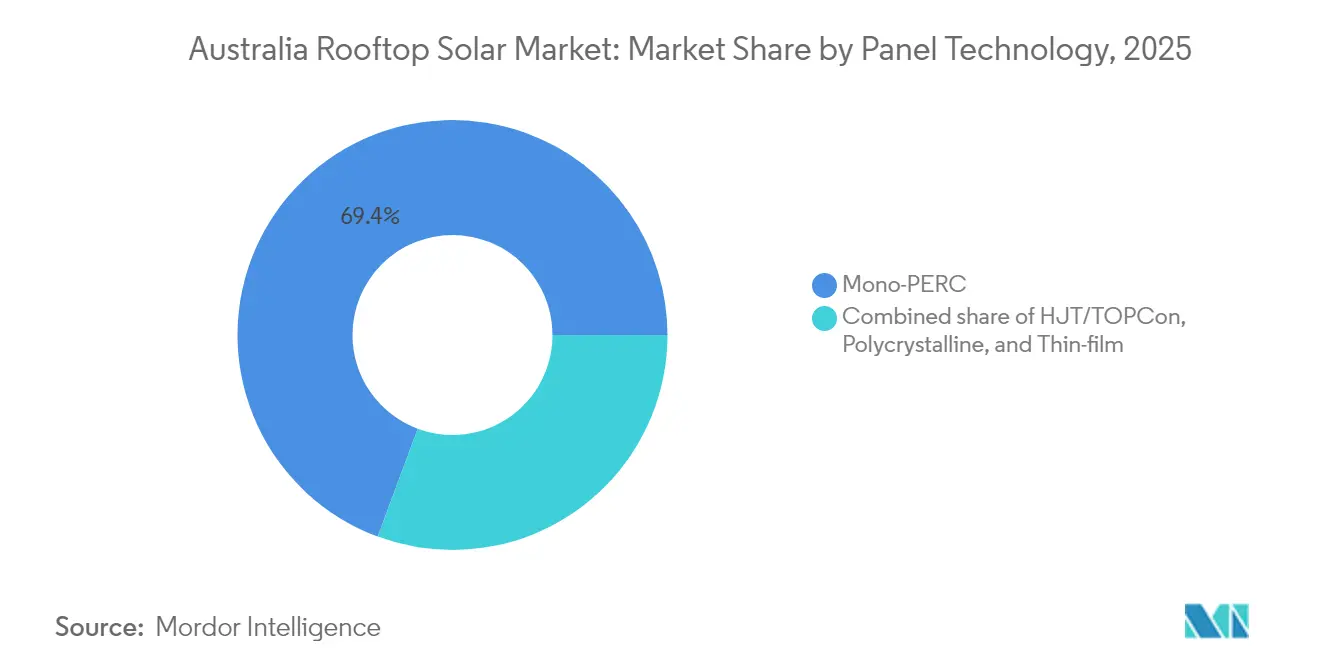

- Por tecnologia de painel, os painéis Mono-PERC representaram uma quota de receita de 69,35% do mercado australiano de energia solar em telhados em 2025, enquanto heterojunção e TOPCon têm previsão de crescer a uma CAGR de 16,3% até 2031.

- Por tamanho de sistema, a faixa de 5 a 10 kW capturou 44,20% do tamanho do mercado australiano de energia solar em telhados em 2025; prevê-se que a faixa de 30 a 100 kW se expanda a uma CAGR de 13,9% entre 2026-2031.

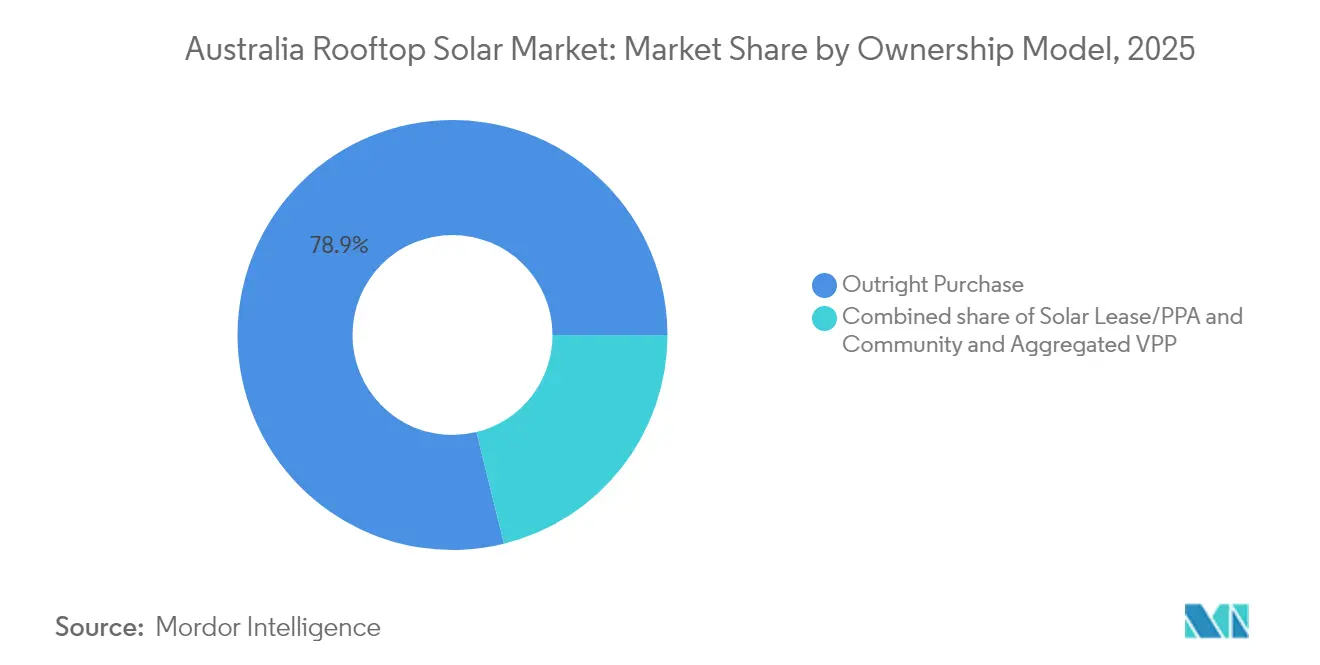

- Por modelo de propriedade, a compra direta detinha 78,85% da quota do mercado australiano de energia solar em telhados em 2025; no entanto, a energia solar comunitária e a agregação VPP deverão crescer mais rapidamente a uma CAGR de 19,1% até 2031.

- Por utilizador final, o segmento residencial representou 67,10% da quota do mercado australiano de energia solar em telhados em 2025, enquanto as instalações comerciais e industriais deverão registar o crescimento mais rápido a uma CAGR de 12,05% até 2031.

- Queensland liderou em instalações totais com mais de 1 milhão de sistemas em 2024, mas a Austrália do Sul apresentou a maior penetração, com 10,7% da procura elétrica do estado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Solar em Telhados da Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução dos custos de FV e baterias | +2.8% | Nacional, com ganhos iniciais em Queensland, NSW, Victoria | ��é�徱�� prazo (2-4 anos) |

| Continuidade do SRES e subsídios estaduais | +2.1% | Nacional, reforçado em Victoria, NSW, ACT | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de retalho a encurtar o período de retorno | +1.9% | Nacional, mais pronunciado na SA, Victoria | Curto prazo (≤ 2 anos) |

| Adoção do programa de planta de energia virtual (VPP) | +1.4% | SA a liderar, a expandir para Victoria, NSW | ��é�徱�� prazo (2-4 anos) |

| Relatórios climáticos obrigatórios para telhados C&I | +1.2% | Nacional, concentrado nas principais cidades | Longo prazo (≥ 4 anos) |

| Programa Solar Sunshot e impulso à fabricação local | +0.8% | Nacional, focado no Vale de Hunter em NSW, SA | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Redução dos Custos de FV e Baterias

Os preços combinados de módulos e armazenamento continuam a cair. O período médio de retorno da energia solar residencial caiu abaixo dos cinco anos em 2024, enquanto os packs de baterias se aproximaram de AUD 10.000, incentivando instalações combinadas. A investigação em células de perovskita do CSIRO atingiu 11% de eficiência em células impressas, sinalizando futuras reduções de custos através da fabricação em rolo.[1]CSIRO, "Marco da célula solar flexível impressa," csiro.au A deflação de preços coincide com o aumento das tarifas de retalho, acelerando assim a adoção de ambos os produtos por famílias e empresas. Com o empilhamento de receitas de plantas de energia virtual, as baterias geram agora rendimentos de serviços de rede que reduzem ainda mais os retornos. As tendências de custos sustentam, portanto, um ciclo de adoção auto-reforçado no mercado de energia solar em telhados da Austrália.

Continuidade do SRES e Subsídios Estaduais

O Regime federal de Energia Renovável de Pequena Escala (Small-scale Renewable Energy Scheme) permanece em vigor até 2030, garantindo rendimentos de certificados que reduzem o risco das aquisições. O subsídio de baterias de Victoria e o pacote Empowering Homes de NSW adicionam descontos iniciais que influenciam as decisões de dimensionamento dos sistemas. Estes incentivos em camadas aumentam os volumes de instalação, estabilizam os fluxos de trabalho dos instaladores e orientam os compradores para conjuntos maiores que protegem o consumo no futuro. Regras de subsídio consistentes entre jurisdições reduzem os ciclos de arranque e paragem e sustentam o emprego dos instaladores, ancorando o crescimento no mercado de energia solar em telhados da Austrália.

Aumento das Tarifas de Retalho a Encurtar o Período de Retorno

Os custos de eletricidade grossista subiram 83% em 2024, na sequência do encerramento de centrais a carvão e do aumento da volatilidade da procura nos períodos de ponta. Simultaneamente, as tarifas de injeção na rede desceram para 3 c/kWh, deslocando o valor da exportação para o autoconsumo. A diferença tarifária torna a energia solar em telhados a opção de fornecimento de retalho mais barata, particularmente para as empresas expostas a encargos de procura. As empresas procuram assim solar mais armazenamento para limitar a exposição a preços spot elevados, reforçando a trajetória de crescimento comercial em todo o mercado de energia solar em telhados da Austrália.

Adoção do Programa de Planta de Energia Virtual (VPP)

A VPP da Austrália do Sul demonstra valor agregado, agrupando mais de 1 MW de baterias domésticas para serviços de resposta de frequência. Victoria dispõe de 700.000 telhados elegíveis, proporcionando a massa crítica para a orquestração a nível estadual. A participação gera novos fluxos de receitas que impulsionam as economias residenciais e abre modelos de mercado para os agregadores. A expansão para pequenas empresas alarga a capacidade sob gestão, aproveitando os ativos de baterias inativos durante o horário de trabalho e aumentando a resiliência a apagões a nível nacional.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de exportação de rede e congestionamento | -1.8% | SA, Victoria a liderar, a expandir para Queensland, NSW | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de fornecimento ligada às importações | -1.2% | Nacional, afetando todos os segmentos igualmente | ��é�徱�� prazo (2-4 anos) |

| Sistemas antigos a necessitar de retrofits | -0.9% | Nacional, concentrado nas áreas de adoção precoce | ��é�徱�� prazo (2-4 anos) |

| Normas mais rígidas de segurança contra incêndio / construção | -0.6% | Nacional, com aplicação mais rigorosa em Victoria, NSW | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Limites de Exportação de Rede e Congestionamento

Os alimentadores com alta penetração experimentam aumento de tensão e restrições térmicas que impõem limites dinâmicos de exportação. Os ensaios na Austrália do Sul em 2.835 inversores verificaram limites de software que salvaguardam a estabilidade enquanto devolvem AUD 250 anualmente a um sistema de 10 kW. A AEMO reservou AUD 16 mil milhões para melhorias na transmissão para absorver os picos de energias renováveis.[2]Operador do Mercado de Energia da Austrália, "Plano Integrado do Sistema 2025," aemo.com.au Até que estas linhas sejam construídas, os limites de exportação em telhados restringem as receitas, levando as famílias a optar por baterias e limitando o crescimento sem restrições no mercado de energia solar em telhados da Austrália.

Volatilidade da Cadeia de Fornecimento Ligada às Importações

Os painéis de telhados permanecem 99% dependentes de importações, deixando os instaladores vulneráveis a aumentos de frete e choques geopolíticos. A iniciativa Solar Sunshot de AUD 1 mil milhões tem como objetivo localizar a montagem de módulos no Vale de Hunter e na Austrália do Sul, com a SunDrive a testar células à base de cobre em escala piloto. No entanto, as instalações domésticas de polissilício e vidro estão a anos de distância, pelo que as flutuações cambiais e os atrasos de transporte podem inflacionar os custos e prolongar os ciclos de projetos, moderando a trajetória de procura de outro modo forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Painel: Eficiência de Nova Geração Perturba a Liderança do Mono-PERC

As células Mono-PERC representaram 69,35% dos envios de sistemas em 2025, mantendo um equilíbrio ótimo entre preço e desempenho. No entanto, as linhas de heterojunção e TOPCon estão a escalar rapidamente, registando uma CAGR de 16,3% até 2031 e aproximando-se da paridade numa base de USD/W instalado. Vidas úteis acima de 30 anos e coeficientes de temperatura abaixo de 0,3% por °C impulsionam a preferência de locais comerciais por estes módulos de maior eficiência. As quotas de policristalino continuam a diminuir devido à menor eficiência, enquanto a tecnologia de filme fino se posiciona em estruturas com restrições de peso.

A célula de heterojunção revestida de cobre da SunDrive alcançou ensaios piloto comerciais com a Trina, abrindo um fornecimento local de alta eficiência. O roteiro de células flexíveis impressas do CSIRO tem como alvo o revestimento fotovoltaico integrado em edifícios que poderia revolucionar supermercados e armazéns. O módulo IBC de 24,1% da Maxeon foi lançado no 3.º trimestre de 2024, ancorando o segmento residencial premium. As escolhas de tecnologia giram, portanto, em torno de restrições de espaço, taxas de degradação e metas de carbono incorporado, orientando a diferenciação no mercado de energia solar em telhados da Austrália.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tamanho de Sistema: Domínio da Gama Média Enfrenta Escalada Comercial

Os sistemas entre 5 kW e 10 kW asseguraram 44,20% da quota do mercado australiano de energia solar em telhados em 2025, refletindo o espaço típico de telhado suburbano e o uso de eletricidade. As instalações médias atingiram 9,9 kW nesse ano à medida que as famílias se preparavam para os veículos elétricos. Simultaneamente, a classe comercial de 30 a 100 kW prevê-se que registe o crescimento mais rápido, com uma CAGR de 13,9%, impulsionando o aumento de capacidade em armazéns, escolas e centros comerciais. O escalão até 5 kW está a ser eliminado progressivamente à medida que as tarifas de pequena escala diminuem, enquanto o escalão de 10 a 30 kW se adequa a instalações comerciais boutique e residências maiores.

Os telhados grandes acima de 100 kW, embora em menor número, proporcionam adições de megawatts desproporcionais. Os inversores inteligentes nesta faixa participam nos mercados de frequência, monetizando energia de outro modo curtailada. As empresas agrupam postos de carregamento sob coberturas solares, associando a produção fotovoltaica diurna com estratégias de eletrificação de frotas. As eficiências dos módulos próximas de 24% reduzem a área de superfície para uma determinada potência, permitindo pegadas mais compactas para acomodar classificações mais elevadas e aumentando o apelo da classe de gama média. Assim, a dinâmica de tamanho continua a diversificar-se à medida que o mercado de energia solar em telhados da Austrália amadurece.

Por Modelo de Propriedade: Energia Solar Comunitária Perturba os Padrões de Compra Tradicionais

A compra direta reteve uma quota de 78,85% do mercado de energia solar em telhados da Austrália em 2025, sustentada por estruturas de subsídios que recompensam os operadores-proprietários. No entanto, os projetos comunitários, arrendamentos e PPAs estão a corroer esta dominância. A agregação comunitária e VPP apresenta uma CAGR de 19,1%, concedendo aos inquilinos de apartamentos e arrendatários acesso a conjuntos partilhados. Os arrendamentos eliminam os custos iniciais e os PPAs fornecem energia mais barata do que a rede sem exigir um desembolso de capital.

O produto VPP comercial da RACV agrupa hardware de baterias, serviços de rede e manutenção numa única fatura, ilustrando a mudança no serviço. Os promotores de habitação para arrendamento adicionam conjuntos de telhados comunais com alocação transparente de quilowatts-hora aos inquilinos. À medida que as margens de retalho se estreitam, os retalhistas de eletricidade estão a integrar pacotes de hardware solar nos seus planos tarifários, criando relações mais duradouras e gerando informações ricas em dados sobre os clientes. Estes modelos reduzem coletivamente a desigualdade no acesso à energia solar e diversificam os fluxos de receitas em todo o mercado de energia solar em telhados da Austrália.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Utilizador Final: Momentum Comercial Desafia a Dominância Residencial

Os telhados residenciais representaram 67,10% da capacidade instalada e das receitas em 2025, impulsionados pelo financiamento acessível e por redes de instaladores abrangentes. No entanto, as regras obrigatórias de relatórios climáticos levam as empresas a divulgar reduções de emissões de âmbito 2, estimulando uma CAGR de 12,05% para conjuntos comerciais e industriais até 2031. Os projetos comerciais beneficiam do alinhamento da carga diurna e da evitação de encargos de procura, gerando taxas internas de retorno superiores em comparação com as famílias. A atividade de retrofit está a aumentar entre as habitações da era de 2010 que requerem substituições de inversores ou ampliações de tamanho, abrindo um mercado secundário. As empresas estão a sobrepor baterias à energia solar para vender resposta de frequência, aprofundando a proposta de valor e inclinando o mercado de energia solar em telhados da Austrália para implementações lideradas por empresas.

Os imóveis comerciais também desbloqueiam contratos de gestão de energia agrupados que combinam energia solar, armazenamento e retrofits de eficiência. Grupos de supermercados, cervejarias e operadores de armazenamento a frio são os principais adotantes, alinhando a produção em telhados com as cargas de refrigeração para cobrir a energia grossista volátil. Os contratos de arrendamento e de compra de energia deslocam o capital para fora dos balanços, permitindo às empresas reivindicar a descarbonização sem dinheiro inicial. Esta convergência de pressão de divulgação, arbitragem tarifária e inovação financeira acelera a quota comercial de adições de capacidade no mercado de energia solar em telhados da Austrália.

Análise Geográfica

Queensland contabilizou mais de 1 milhão de sistemas de telhados e 3,8 GW de capacidade em 2024, mantendo a liderança numérica com base na abundante irradiância e nas estruturas de injeção na rede favoráveis às empresas. A expansão suburbana de Brisbane fornece ampla superfície de telhado, enquanto os conselhos regionais simplificam os licenciamentos. Nova Gales do Sul adicionou 970 MW durante 2024 à medida que as famílias de Sydney e os agronegócios do interior procuram valor de cobertura em meio a preços grossistas voláteis. Victoria, um estado de adoção precoce, está agora a pivotar para incentivos de baterias que aumentam os rácios de autoconsumo e desencadeiam retrofits em duas fases em habitações maduras.

A Austrália do Sul lidera em penetração, com 10,7% do consumo global, graças ao seu forte recurso solar e ao apoio político precoce, tornando o estado um laboratório vivo para ensaios de limites de exportação dinâmicos. O Sistema Interligado do Sudoeste Isolado da Austrália Ocidental exige um equilíbrio mais matizado da geração em telhados com interligação limitada, impulsionando o desenvolvimento de esquemas de baterias e resposta à procura. A dominância hidroelétrica da Tasmânia reduz a urgência solar, mas as comunidades de rede isolada de nicho adotam microrredes híbridas de diesel-FV-bateria para reduzir os custos logísticos de combustível.

O plano integrado do sistema da AEMO reserva AUD 16 mil milhões para novas linhas interestaduais que aumentam a capacidade de alojamento em telhados e reforçam os fluxos de energia de leste para oeste. Queensland inaugurou a primeira fábrica comercial de reciclagem de painéis solares do país em outubro de 2024, abordando os fluxos de resíduos iminentes e retendo materiais valiosos como prata e silício. O programa Solar Sunshot agrupa linhas de módulos piloto no Vale de Hunter em NSW, aproveitando o know-how existente em materiais, enquanto a Austrália do Sul fomenta a montagem de inversores e baterias. Estas nuances geográficas moldam os vetores de política, infraestrutura e desenvolvimento industrial no mercado de energia solar em telhados da Austrália.

Panorama Competitivo

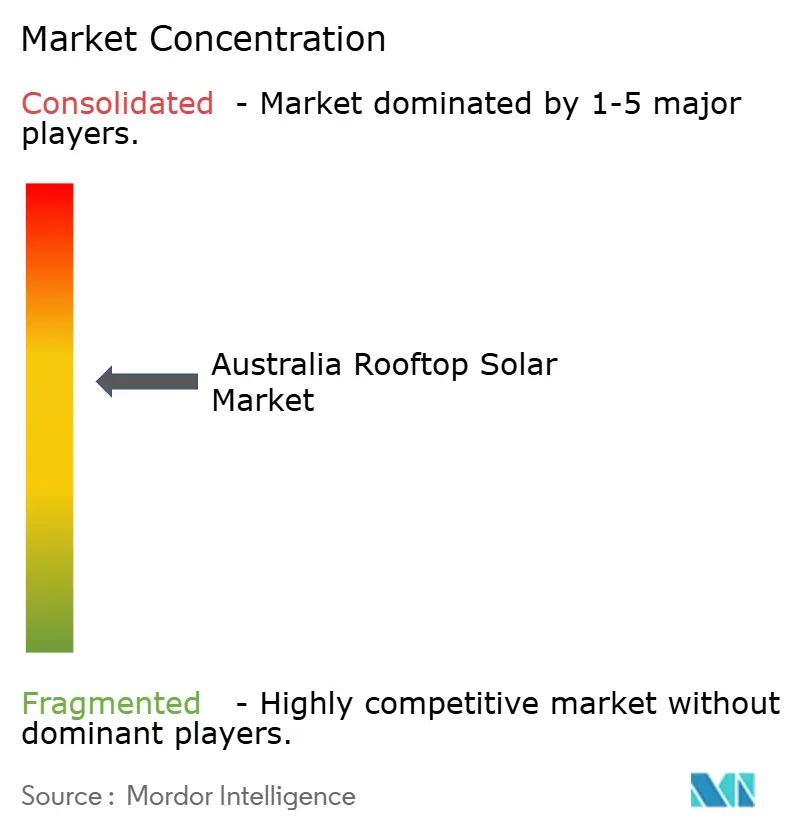

A concorrência permanece fragmentada entre milhares de instaladores acreditados, resultando em margens apertadas para sistemas residenciais simples. Os gigantes chineses de módulos Trina, Jinko e LONGi dominam o fornecimento, mas a diferenciação de produto surge a partir de prazos de garantia, garantias de degradação e integração de inversores inteligentes. Fornecedores de nicho premium como a Maxeon e a REC capturam segmentos de procura de alta eficiência. A Origin Energy está a integrar verticalmente ao co-investir com a SunDrive na fabricação piloto de heterojunção, criando um percurso tecnológico nacional.

Os incumbentes de energia de retalho agrupam pacotes de telhados com tarifas de eletricidade para defender as bases de clientes. A AGL reconverte terrenos em centrais de carvão desativadas em centros de reciclagem, diferenciando-se nas credenciais de economia circular. Os EPCs especializados que se focam em telhados comerciais implementam software de gestão de energia que aproveita as receitas de resposta à procura, elevando o nível das ofertas integradas em todo o mercado de energia solar em telhados da Austrália.

Os operadores de plantas de energia virtual representam uma categoria emergente de concorrentes. A RACV aproveita a sua associação de clube automóvel para vender cruzadamente pacotes de solar e baterias, enquanto o plano de retalho vinculado ao preço spot da Amber Electric gere dinamicamente as baterias dos clientes para capturar oportunidades de arbitragem. Os instaladores que conseguem associar hardware a software e financiamento ganham agora concursos de empresas que procuram descarbonização turnkey. O contínuo aperto das normas de inversores AS/NZS 4777.2 favorece os intervenientes tecnicamente hábeis, eliminando gradualmente os instaladores de pequena escala e encaminhando o mercado para uma consolidação moderada.

Líderes do Setor de Energia Solar em Telhados da Austrália

Trina Solar

JinkoSolar

LONGi Green Energy

Maxeon (SunPower)

Canadian Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Associação de Indústrias de Energia Solar da Austrália (Solar Energy Industries Association - SEIA) instou o ministro nacional das alterações climáticas e energia a "intervir urgentemente" numa alteração de regra que representa um risco para a adoção de energia solar fotovoltaica em telhados. A nova regra, que entrará em vigor a 1 de julho de 2025, coincide com o lançamento pelo governo federal do seu Programa de Baterias Domésticas Mais Baratas de AUD 2,3 mil milhões (USD 1,49 mil milhões). Ao abrigo desta regra, certos especialistas acreditados em energia solar e armazenamento de energia serão proibidos de colaborar com eletricistas licenciados.

- Junho de 2025: A Wesfarmers assegurou um empréstimo de AUD 100 milhões da Corporação de Financiamento de Energia Limpa (Clean Energy Finance Corporation), com o objetivo de abastecer as instalações da Bunnings e da Officeworks com 100% de eletricidade renovável até ao final de 2025. Os fundos serão alocados para instalações solares, configurações de baterias e postos de carregamento de veículos elétricos.

- Novembro de 2024: A Austrália assinala orgulhosamente a sua 4.ª milionésima instalação de energia solar em telhados, atingindo uma capacidade total de 25 GW, com 3,15 GW adicionados apenas em 2023. O Ministro Federal Australiano das Alterações Climáticas e Energia saudou esta 4.ª milionésima instalação como um marco significativo para a nação.

- Outubro de 2024: Trina Solar e SunDrive formaram uma joint venture na Austrália, com o objetivo de acelerar a produção de células solares de heterojunção de alta eficiência. Esta joint venture, de maioria australiana, combina a tecnologia solar de ponta da SunDrive com a experiência de fabricação global da Trina Solar.

Âmbito do Relatório do Mercado de Energia Solar em Telhados da Austrália

O relatório do mercado de Energia Solar em Telhados da Austrália inclui:

| Mono-PERC |

| HJT/TOPCon |

| Policristalino |

| Filme Fino (CdTe/Perovskite) |

| Até 5 kW |

| 5 a 10 kW |

| 10 a 30 kW |

| 30 a 100 kW |

| 100 kW a 1 MW |

| Compra Direta |

| Arrendamento Solar/PPA |

| Comunidade e VPP Agregada |

| Residencial |

| Comercial e Industrial |

| Por Tecnologia de Painel | Mono-PERC |

| HJT/TOPCon | |

| Policristalino | |

| Filme Fino (CdTe/Perovskite) | |

| Por Tamanho de Sistema | Até 5 kW |

| 5 a 10 kW | |

| 10 a 30 kW | |

| 30 a 100 kW | |

| 100 kW a 1 MW | |

| Por Modelo de Propriedade | Compra Direta |

| Arrendamento Solar/PPA | |

| Comunidade e VPP Agregada | |

| Por Utilizador Final | Residencial |

| Comercial e Industrial |

Principais Questões Respondidas no Relatório

Qual é a capacidade atual do mercado de energia solar em telhados da Austrália?

A capacidade instalada em telhados atingiu 31,33 GW em 2026 e prevê-se que suba para 50,78 GW até 2031.

Quão rápido está o segmento comercial a crescer em comparação com o residencial?

Prevê-se que os telhados comerciais e industriais se expandam a uma CAGR de 12,05%, superando o crescimento global do mercado de 10,14%.

Qual o tamanho de sistema que domina as novas instalações?

Os conjuntos entre 5 kW e 10 kW detêm 44,20% das instalações de 2025, mas os sistemas de 30 a 100 kW apresentam o crescimento mais rápido.

Que tecnologias estão a ultrapassar os painéis Mono-PERC?

Os módulos de heterojunção e TOPCon estão a ganhar quota a uma CAGR de 16,3% graças a maiores eficiências.

Qual a importância das plantas de energia virtual para o crescimento futuro?

A participação em VPP acrescenta receitas provenientes de serviços de rede, aumentando os retornos das baterias e apoiando a adoção generalizada, especialmente na Austrália do Sul e em Victoria.

Espera-se que a fabricação local reduza o risco da cadeia de fornecimento?

Sim, o programa Solar Sunshot de AUD 1 mil milhões e parcerias como a SunDrive-Trina visam estabelecer linhas de módulos domésticos e reduzir a dependência das importações nos próximos cinco anos.

Página atualizada pela última vez em: