Tamanho e Participação do Mercado de Energia Renovável na Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

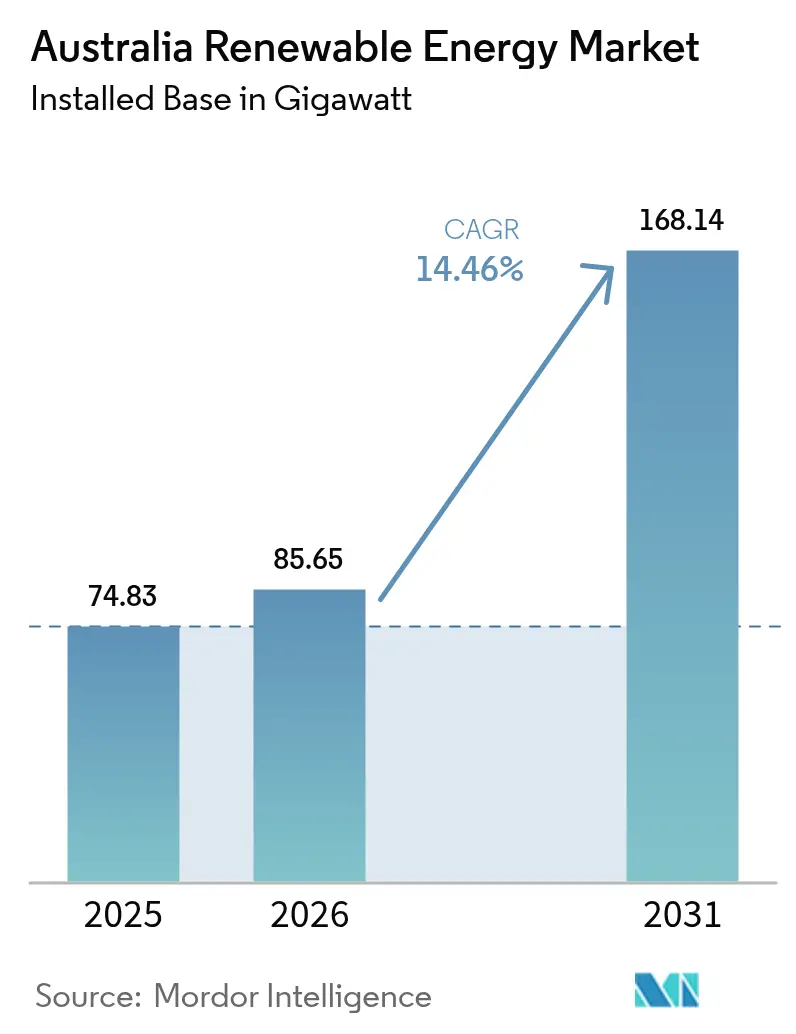

| Tamanho do mercado no ano base (2025) | 74.83 gigawatt |

| Volume do Mercado (2026) | 85.65 gigawatt |

| Volume do Mercado (2031) | 168.14 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.46% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável na Austrália por ���ϲ�����

O tamanho do Mercado de Energia Renovável na Austrália foi avaliado em 74,83 gigawatts em 2025 e estima-se que cresça de 85,65 gigawatts em 2026 para atingir 168,14 gigawatts até 2031, a um CAGR de 14,46% durante o período de previsão (2026-2031).

Uma combinação favorável de políticas, metas crescentes de descarbonização corporativa e rápidas reduções de custos no armazenamento de energia em escala de serviço público sustentam esta expansão. A energia solar em escala de rede continua a liderar as adições de capacidade, embora a energia eólica registe a trajetória de crescimento mais acentuada, à medida que os promotores aceleram os pipelines onshore e as fases iniciais offshore. Os fluxos de investimento favorecem projetos localizados em zonas de energia renovável designadas, onde as aprovações simplificadas e a capacidade de transmissão pré-construída encurtam os ciclos de desenvolvimento. As baterias de longa duração concluem agora o encerramento financeiro em conjunto com os ativos de geração, permitindo uma maior penetração instantânea de energias renováveis variáveis. Simultaneamente, os operadores de mineração e de centros de dados asseguram acordos de compra de energia de longo prazo que reduzem o risco de construções em escala de gigawatt e diversificam os fluxos de receita para os geradores.

Principais Conclusões do Relatório

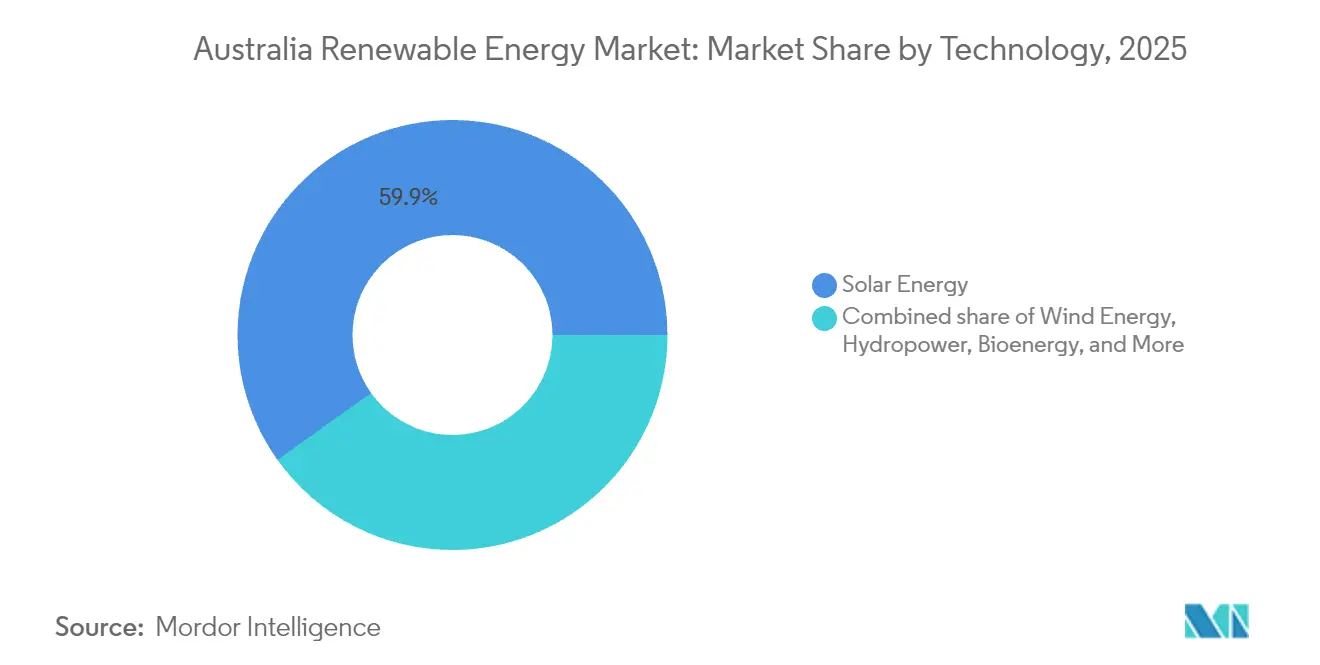

- Por tecnologia, a energia solar detinha 59,85% da participação no mercado de energia renovável australiano em 2025, enquanto a energia eólica tem previsão de crescer a um CAGR de 18,53% até 2031.

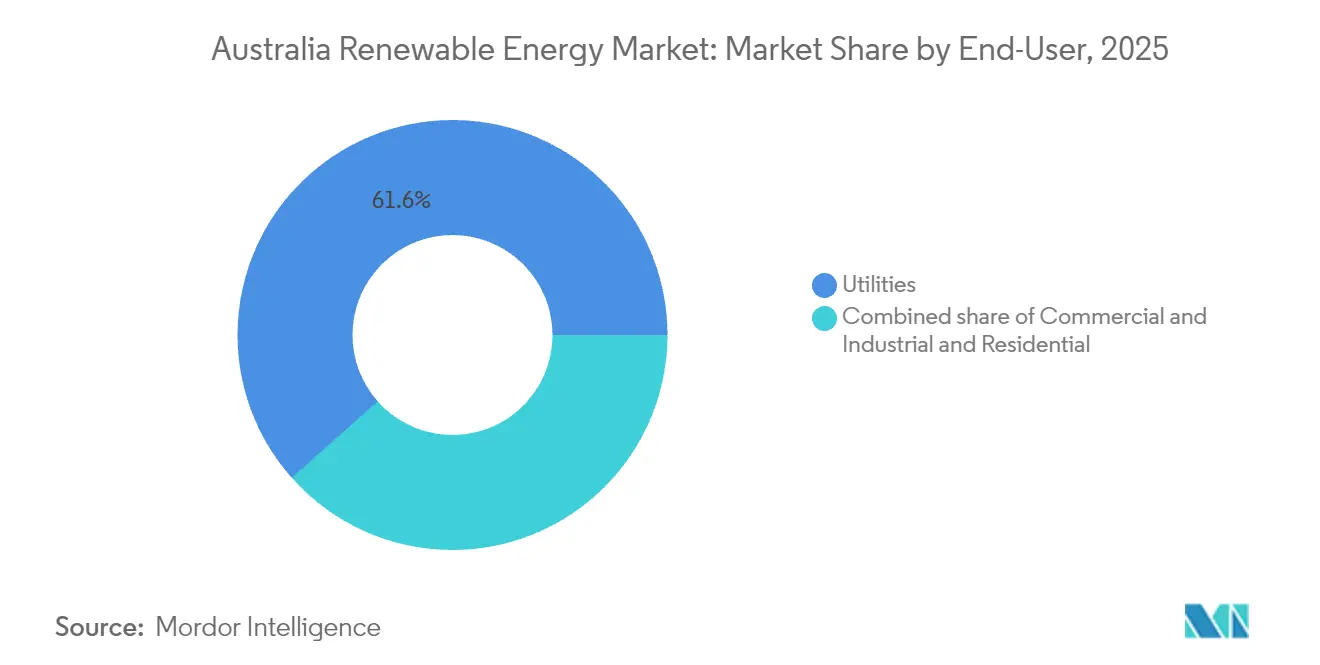

- Por utilizador final, o segmento de concessionárias representou 61,55% do tamanho do mercado de energia renovável australiano em 2025, ao passo que o segmento residencial deverá avançar a um CAGR de 15,88% até 2031.

- Por geografia, Nova Gales do Sul e Vitória representaram conjuntamente 44,60% da capacidade instalada em 2025; Queensland deverá registar o CAGR mais elevado entre os estados até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável na Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fluxos crescentes de investimento em energia solar fotovoltaica em escala de serviço público | +3.20% | Nacional; Nova Gales do Sul, Vitória, Queensland | Médio prazo (2-4 anos) |

| Extensão das metas de energia renovável a nível federal e estadual | +2.80% | Nacional; zonas de energia renovável | Longo prazo (≥ 4 anos) |

| Compromissos das empresas com a mineração e centros de dados alimentados por energia renovável | +2.10% | Austrália Ocidental, Queensland | Médio prazo (2-4 anos) |

| Aumento dos projetos de baterias de longa duração a desbloquear capacidade adicional de energia renovável | +1.90% | Austrália do Sul, Vitória | Curto prazo (≤ 2 anos) |

| Centros de exportação de hidrogénio verde a impulsionar novas construções com contratos antecipados | +1.50% | Austrália Ocidental, Território do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Fluxos Crescentes de Investimento em Energia Solar Fotovoltaica em Escala de Serviço Público

O investimento comprometido em energia solar em escala de rede atingiu AUD 12 mil milhões (USD 7,9 mil milhões) em 47 projetos durante 2024, confirmando a liderança de custos e a bancabilidade da energia solar no mercado de energia renovável australiano.(1)Neoen, "Neoen Assegura Importante APC para o Western Downs Green Power Hub," neoen.com A liquidez proveniente de fundos de pensões e investidores em infraestruturas combina agora capital próprio com subvenções concessíonais da Agência Australiana de Energia Renovável, alargando os prazos e reduzindo o custo médio ponderado do capital. Os promotores integram baterias ou condensadores síncronos no mesmo balanço para satisfazer os novos padrões de robustez da rede, uma estrutura que acelera a aprovação de interligação. A concorrência intensificou-se pelos melhores locais dentro das zonas de Nova Inglaterra, Centro de Queensland e Rio Murray, onde a capacidade disponível de transmissão e a elevada irradiância coexistem.

Extensão das Metas de Energia Renovável a Nível Federal e Estadual

O compromisso federal de 82% de eletricidade renovável até 2030 elimina a ambiguidade dos sinais de receita e consolida a confiança no mercado de energia renovável australiano.(2)Departamento de Alterações Climáticas, Energia, Ambiente e Água, "Metas de Energia Renovável," energy.gov.au As ambições estaduais vão mais longe: Vitória visa 95% até 2035, Queensland 70% até 2032, garantindo uma fila de construção de várias décadas. Os Certificados de Geração em Grande Escala atualizados sustentam as estruturas de offtake a prazo, enquanto o Plano Integrado do Sistema da AEMO prioriza corredores como o HumeLink e o VNI West, incorporando uma expansão da rede com prioridade para as renováveis.

Compromissos das Empresas com a Mineração e Centros de Dados Alimentados por Energia Renovável

A divisão Nickel West da BHP alcançou 100% de eletricidade renovável através de 181 MW de offtake de energia eólica e solar, estabelecendo um modelo de aquisição para setores de difícil descarbonização.(3)BHP, "Nickel West Assegura 100% de Energia Renovável," bhp.com A NextDC seguiu-se com uma quinta solar dedicada de 132 MW, evidenciando a pressão dos operadores de hiperescala sobre os operadores de centros de dados. Estes APCs de longa duração estabilizam as receitas, comprimem os prémios de risco mercantil e estimulam uma mudança da carga industrial para regiões ricas em renováveis, como o Pilbara, a Bacia de Bowen e Gippsland.

Aumento dos Projetos de Baterias de Longa Duração a Desbloquear Capacidade Adicional de Energia Renovável

Os novos compromissos de baterias totalizaram 4,1 GW em 2024, abrangendo protótipos de iões de lítio, fluxo de vanádio e ar comprimido.(4)AEMO, "Painel de Dados NEM," aemo.com.au Os sistemas Hornsdale e Torrens Island da Austrália do Sul demonstraram receitas de controlo de frequência que agora fundamentam casos de investimento em todo o país. As janelas de armazenamento de oito a doze horas oferecidas pelas baterias de fluxo alinham-se com os preços de pico noturnos, elevando ainda mais o teto para a penetração de energia renovável variável.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Congestionamento da rede de transmissão e fraca capacidade de acolhimento da rede | -2.10% | Zonas rurais de Nova Gales do Sul e Queensland | Médio prazo (2-4 anos) |

| Incerteza política em torno do calendário do regime de investimento em capacidade | -1.30% | Nacional | Curto prazo (≤ 2 anos) |

| Picos nos prazos de entrega de transformadores e componentes de alta tensão importados | -1.10% | Nacional | Curto prazo (≤ 2 anos) |

| Resistência das comunidades a novos corredores de transmissão interestaduais | -0.80% | Zonas rurais de Nova Gales do Sul e Vitória | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede de Transmissão e Fraca Capacidade de Acolhimento da Rede

A AEMO identificou 23 pontos de congestionamento onde a produção de energia renovável é cortada em até 15% durante os picos do meio-dia, corroendo a taxa interna de retorno do projeto e diluindo a vantagem de custo marginal de curto prazo em relação às centrais térmicas. Os promotores incorporam cada vez mais AUD 50-100 milhões (USD 33-66 milhões) de atualizações de transmissão específicas nos orçamentos de viabilidade, restringindo a seleção de locais a zonas com linhas de backbone pré-construídas.

Picos nos Prazos de Entrega de Transformadores e Componentes de Alta Tensão Importados

Inquéritos do Conselho de Energia Limpa indicam filas de espera para transformadores de 18 a 24 meses, em comparação com os históricos 8 a 12 meses, o que altera o planeamento do caminho crítico e aumenta os orçamentos de engenharia, aquisição e construção em até AUD 50 milhões (USD 33 milhões) para uma construção típica de 200 MW.(5)Conselho de Energia Limpa, "Desafios na Cadeia de Abastecimento no Setor Renovável," cleanenergycouncil.org.au Os promotores recorrem a dupla origem de fornecimento de fornecedores europeus e coreanos como cobertura, mas o conteúdo local permanece marginal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Solar Enfrenta a Aceleração da Energia Eólica

A energia solar representou 59,85% da participação no mercado de energia renovável australiano em 2025, impulsionada por custos nivelados inferiores a AUD 40/MWh (USD 26/MWh) nas zonas de elevada irradiância da costa leste. O tamanho do mercado de energia renovável australiano para ativos solares tem previsão de expandir a um CAGR de 13,22% até 2031, à medida que os compradores do setor de serviços públicos, comercial e residencial continuam a valorizar a transparência de custos e a capacidade de construção modular. Os investidores do setor de serviços públicos privilegiam grandes matrizes de seguimento de eixo único dentro das zonas de energia renovável, combinando-as com baterias de quatro horas que capitalizam os spreads de arbitragem noturnos. A adoção de sistemas de telhado permanece robusta; espera-se que em cada duas habitações unifamiliares construídas em 2025, uma saia de fábrica com pacotes solares-de-armazenamento integrados pré-incorporados nas hipotecas.

A energia eólica progride a um CAGR mais rápido de 18,53%, sustentada por turbinas mais altas, com alturas do cubo acima de 200 metros, e por um quadro político offshore em maturação. Três projetos offshore, totalizando 5,4 GW, apresentaram declarações de impacto ambiental em 2024, liderados pelo projeto Star of the South de 2,2 GW ao largo de Gippsland, Vitória. Estas fundações de vários gigawatts financiam novas espinhas dorsais de transmissão e estabilizam as tarifas de rede a longo prazo. Espera-se que a energia hidráulica preserve o seu nicho de carga de base com a conclusão do Snowy 2.0, que está programado para injetar 2 GW de capacidade despachável e 350 horas de armazenamento em 2028. A bioenergia, a geotérmica e a energia oceânica permanecem periféricas, mas ganham impulso localizado entre as agroindústrias e as comunidades remotas que procuram a valorização de resíduos e a independência energética.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: O Crescimento Residencial Desafia a Dominância das ��DzԳ���������Dz�á��������

As concessionárias detinham 61,55% do tamanho do mercado de energia renovável australiano em 2025, aproveitando as economias de escala para garantir financiamento e acesso à rede. Os retalhistas verticalmente integrados intensificam o foco na co-localização de armazenamento e nos serviços de robustez do sistema para defender a sua quota face à geração distribuída. No entanto, os sistemas residenciais registam um vigoroso CAGR de 15,88%, à medida que os preços das baterias caem e os agregadores de centrais virtuais garantem aos proprietários créditos anuais nas faturas. Aproximadamente 4,3 GW de capacidade atrás do contador foram instalados em 2024, com as tarifas de injeção na rede a serem gradualmente substituídas por limites de exportação dinâmicos e direitos de participação no mercado grossista administrados através de aplicações dos retalhistas.

Os compradores comerciais e industriais completam a procura, impulsionados por calendários de metas baseadas na ciência e pela gestão do risco de marca. A cadeia nacional de supermercados Woolworths assegurou um fornecimento de eletricidade 100% renovável através de APCs dedicados de energia eólica e solar, sinalizando que os compradores corporativos de mercado médio podem agora transacionar em escala sem experiência em negociação de commodities. As concessionárias respondem agregando serviços de gestão de energia e resposta à procura para substituir as margens volumétricas perdidas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Nova Gales do Sul e Vitória representaram conjuntamente 44,60% da capacidade renovável instalada em 2025, impulsionadas por centros de carga densos, corredores de transmissão pré-existentes e pipelines de zonas de energia renovável bem definidos. Cada estado aproveita programas de concurso competitivos que harmonizam os padrões de robustez da rede com o apoio de contratos por diferença, atraindo assim capital de menor custo.

Queensland emerge como o estado de crescimento mais rápido, registando totais de construção de energia renovável plurianuais acima de 2 GW, à medida que a sua meta de 70% de energia renovável até 2032 converge com os abundantes recursos solares do Centro e Norte de Queensland. As linhas de transmissão das zonas de energia renovável dedicadas e a dívida concessionária da CleanCo, de propriedade estatal, impulsionam anúncios de pipeline em escala de gigawatt, como o Callide Renewable Hub de 1 GW. A Austrália do Sul permanece um estudo de caso internacional para sistemas de alta penetração, atingindo 73% de eletricidade renovável em 2024 através de uma combinação de energia eólica, solar e 750 MW de armazenamento em baterias. A Tasmânia exporta energia hidroelétrica excedente através do Basslink e procura interligadores adicionais para monetizar a produção excessiva na estação das chuvas. A Austrália Ocidental, operando as redes SWIS e NWIS separadas, avança superprojetos de hidrogénio renovável no Pilbara destinados a servir clientes asiáticos. O Território do Norte acelera as propostas de solar combinado com hidrogénio perto do Porto de Darwin, aproveitando a sua irradiância equatorial e a proximidade à infraestrutura de exportação de GNL.

Panorama Competitivo

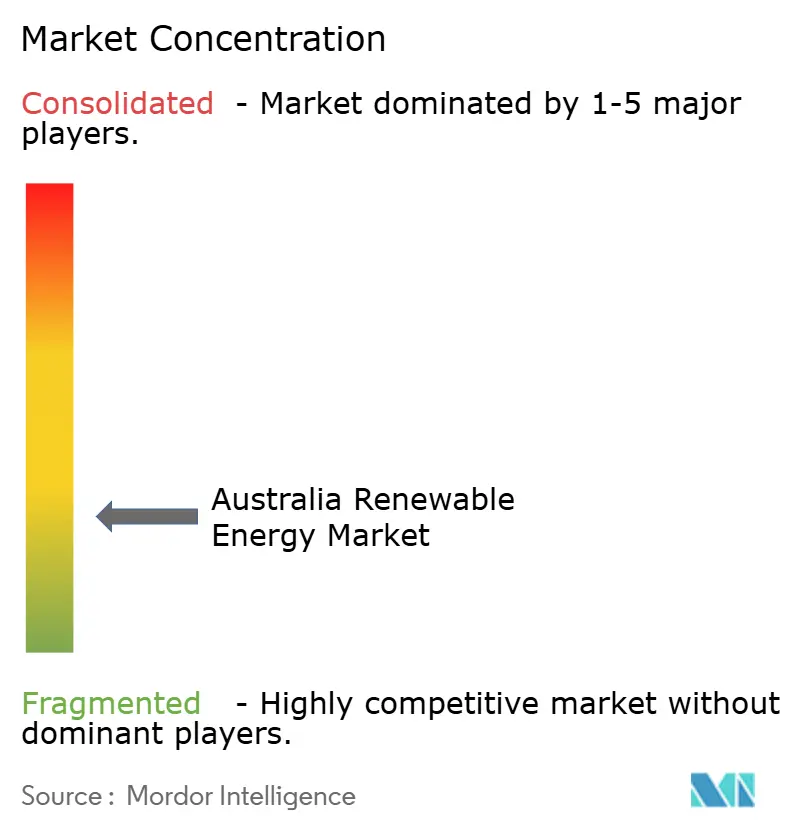

O mercado australiano de energia renovável de pequena e média dimensão permanece moderadamente fragmentado, com os cinco maiores promotores a controlar aproximadamente 42% da capacidade instalada. As retalhistas incumbentes AGL Energy e Origin Energy estão a orientar-se para as renováveis, embora enfrentem uma concorrência crescente de promotores especializados como Neoen, Acciona Energia e Iberdrola Australia. A competência na integração na rede, em vez de simplesmente a escala em gigawatts, define agora a vantagem competitiva, como evidenciado pela bateria de 150 MW da Neoen integrada no Western Downs Solar Hub de 460 MW, que assegura receitas de serviços auxiliares em conjunto com um APC de 15 anos.

Os fabricantes de turbinas de equipamento original Vestas e Goldwind dominam as encomendas de energia eólica onshore, enquanto a Siemens Gamesa e a GE se posicionam para a emergente parcela offshore, estabelecendo centros locais de formação e montagem de componentes. Os integradores de baterias Tesla e Fluence concorrem para concursos patrocinados pelo Estado, oferecendo pacotes de garantia de desempenho plurianuais que tranquilizam os financiadores mais conservadores. Os agregadores de APCs corporativos entram em cena, permitindo que os compradores de pequena e média dimensão formem grupos de compra que contratam volumes em escala de serviço público. Os participantes do mercado utilizam gémeos digitais e manutenção preditiva para aumentar a disponibilidade dos ativos, enquanto a atividade de fusões e aquisições tem como alvo pipelines em fase avançada, em vez de concessões em início de desenvolvimento, para mitigar o risco de licenciamento.

Líderes do Setor de Energia Renovável na Austrália

Tilt Renewables Ltd.

Acciona SA

Iberdrola SA

Vestas Wind Systems A/S

Xinjiang Goldwind Science & Technology Co., Ltd.,

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Neoen anunciou o encerramento financeiro para o seu Western Downs Green Power Hub de 460 MW em Queensland, assegurando um acordo de compra de energia de 15 anos com a CleanCo Queensland no valor de AUD 1,8 mil milhões (USD 1,2 mil milhões).

- Setembro de 2024: A Origin Energy concluiu a aquisição das operações australianas da Octopus Energy por AUD 220 milhões (USD 145 milhões), expandindo as suas capacidades de retalho de energia renovável e a base de clientes em 280.000 contas.

- Agosto de 2024: A Star of the South recebeu a sua licença de energia eólica offshore do governo de Vitória para o seu projeto de energia eólica offshore de 2,2 GW, representando o primeiro desenvolvimento de energia eólica offshore em escala comercial da Austrália. Espera-se que o projeto gere 8.000 GWh anualmente e crie aproximadamente 8.000 empregos de construção aquando da sua conclusão em 2032.

- Julho de 2024: A Fortescue Future Industries assegurou AUD 6,2 mil milhões (USD 4,1 mil milhões) em contratos de exportação de hidrogénio verde com compradores europeus e asiáticos, sustentando o seu pipeline de desenvolvimento de energia renovável de 5 GW na Austrália Ocidental.

- Junho de 2024: A AGL Energy anunciou um investimento de AUD 2,2 mil milhões (USD 1,5 mil milhões) em projetos de energia renovável e armazenamento em baterias na Nova Gales do Sul e Vitória, incluindo a Quinta Solar Broken Hill de 500 MW e a Bateria Torrens Island de 200 MW.

Âmbito do Relatório do Mercado de Energia Renovável na Austrália

A energia renovável é a energia recolhida a partir de recursos renováveis, como a luz solar, o vento, o movimento da água e o calor geotérmico, que são naturalmente reabastecidos.

O mercado de energia renovável australiano é segmentado por tecnologia. Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidráulica e outras tecnologias. Para cada segmento, a capacidade instalada e as previsões foram realizadas com base em gigawatts (GW).

| Energia Solar (Fotovoltaica e Concentração Solar de Potência) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentração Solar de Potência) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável australiano em 2026?

A capacidade instalada situa-se em 85,65 GW e prevê-se que atinja 168,14 GW até 2031.

Qual é a tecnologia com crescimento mais rápido?

Prevê-se que a capacidade de energia eólica expanda a um CAGR de 18,53% entre 2026 e 2031.

Por que razão as baterias de longa duração são fundamentais para a expansão das energias renováveis?

As baterias permitem uma maior penetração de energia solar e eólica variável, transferindo a geração excedente para os períodos de pico e fornecendo serviços de estabilidade da rede.

O que está a impulsionar a adoção residencial de energias renováveis?

A queda dos custos de energia solar de telhado combinada com armazenamento e os programas de centrais virtuais que pagam aos agregados familiares pela energia exportada alimentam um CAGR de 15,88%.

Que estado deverá liderar as futuras adições de capacidade?

Queensland regista o CAGR projetado mais elevado ao nível estadual, sustentado por uma meta de 70% de energia renovável até 2032 e fortes recursos solares.

Qual é o grau de fragmentação do panorama dos promotores?

Os cinco principais intervenientes controlam aproximadamente 42% da capacidade instalada, o que indica uma fragmentação moderada e pipelines de projetos competitivos.

Página atualizada pela última vez em: