Tamanho e Participação do Mercado de Construção de Data Centers na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

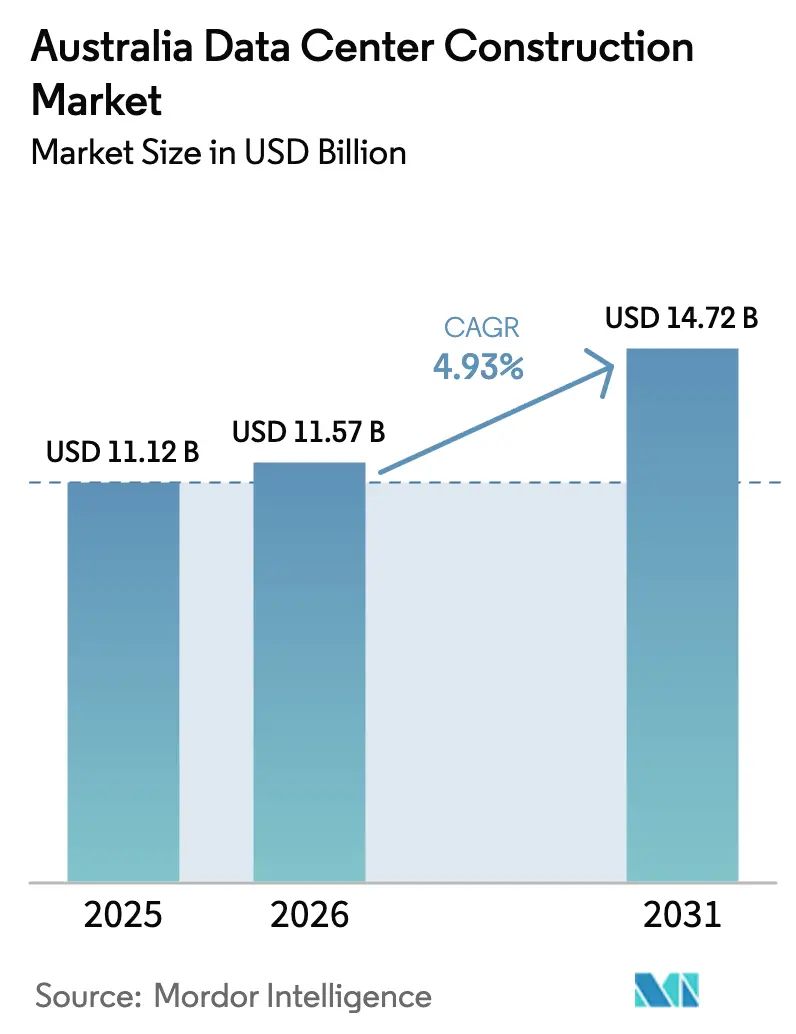

| Tamanho do mercado no ano base (2025) | 11.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na Austrália por ���ϲ�����

O tamanho do mercado de construção de data centers na Austrália está projetado em USD 11,12 bilhões em 2025, USD 11,57 bilhões em 2026, e deverá atingir USD 14,72 bilhões até 2031, crescendo a um CAGR de 4,93% de 2026 a 2031. A expansão gradual é sustentada por compromissos de capital de hiperescala que direcionam os gastos para um número menor de grandes campi, reforçando a disciplina do lado da oferta mesmo com a aceleração da demanda por capacidade preparada para IA. Incentivos governamentais de energia renovável, adoção de projetos de estrutura energizada e densidades de rack crescentes reformulam coletivamente a economia dos projetos, pressionando os contratantes de entrega completa a integrar expertise em resfriamento líquido e construções modulares. As estratégias competitivas agora dependem de garantir equipamentos elétricos de longo prazo, assegurar alocações de rede antes dos concorrentes e oferecer aos locatários janelas de entrega inferiores a 18 meses. Esses fatores permitem que os desenvolvedores bem capitalizados preservem as margens apesar da inflação de custos de construção de dois dígitos e do enrijecimento das regras de zoneamento em Sydney e Melbourne. O mercado de construção de data centers na Austrália, portanto, evolui de construções corporativas orientadas por volume para um cenário intensivo em capital, com prioridade para hiperescala, que valoriza a velocidade de entrada no mercado e a eficiência energética.

Principais Conclusões do Relatório

- Por tipo de nível, o nível 3 capturou 56,84% da participação do mercado de construção de data centers na Austrália em 2025, enquanto as instalações de nível 4 têm previsão de registrar um CAGR de 5,46% até 2031.

- Por tamanho, os campi de hiperescala representaram 60,13% do tamanho do mercado de construção de data centers na Austrália em 2025 e têm projeção de crescimento a um CAGR de 5,78% até 2031.

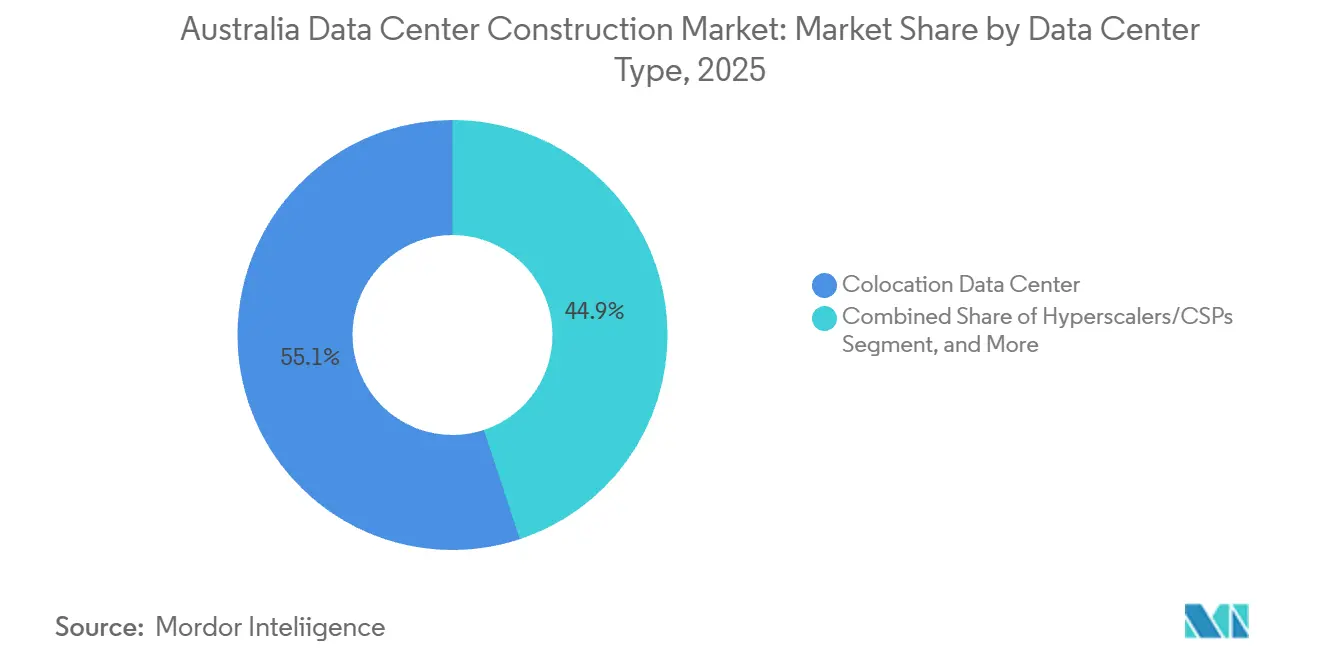

- Por tipo de data center, os provedores de colocação detinham 55,08% da participação do mercado de construção de data centers na Austrália em 2025; hiperescaladores e provedores de nuvem se expandirão a um CAGR de 5,82% durante o mesmo período.

- Por infraestrutura, a infraestrutura elétrica representou 39,82% da participação de mercado em 2025, enquanto os sistemas mecânicos devem registrar um CAGR de 6,12% entre 2026 e 2031, superando as demais categorias de gastos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Investimentos de Hiperescaladores e Provedores de Nuvem | +1.8% | Global, concentrado em Sydney e Melbourne | ��é�徱�� prazo (2-4 anos) |

| Demanda de Borda de Baixa Latência em Sydney e Melbourne | +0.9% | Sydney, Melbourne, com expansão para Brisbane | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de Energia Renovável para Data Centers Verdes | +0.7% | Nacional, mais forte em Victoria e Queensland | Longo prazo (≥ 4 anos) |

| Boom de Densidade de Rack de IA/HPC Aumentando a Demanda por Novas Construções | +1.2% | Global, adoção antecipada nas principais metrópoles | ��é�徱�� prazo (2-4 anos) |

| Modelo de Locação de Estrutura Energizada Reduz o Tempo de Entrada no Mercado | +0.4% | Nacional, emergindo em mercados secundários | Curto prazo (≤ 2 anos) |

| Reconversão de Usinas de Carvão Desativadas em Campi de Data Centers | +0.3% | Nova Gales do Sul, Victoria, Queensland | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nos Investimentos de Hiperescaladores e Provedores de Nuvem

A AWS comprometeu AUD 20 bilhões (USD 13,2 bilhões) até 2029 para novas zonas de disponibilidade em Sydney e Melbourne, estabelecendo um precedente para construções plurianuais e multirregionais que absorvem a capacidade da rede antes que os concorrentes possam se mobilizar.[1]AWS a Investir AUD 20 Bilhões na Austrália, About Amazon, aboutamazon.com.auA Microsoft adicionou uma quarta região de nuvem australiana em 2025 e reservou aumentos de capacidade para 150 MW até 2027, reforçando a dinâmica de vencedor-leva-tudo. Os desenvolvedores que garantem antecipadamente servidões e atualizações de subestações efetivamente cercam os mercados metropolitanos por até sete anos. Os operadores de colocação, portanto, pivotam para modelos de estrutura energizada, ilustrado pelo projeto IC3 Super West de 47 MW da Macquarie Data Centers, que permite a instalação dos locatários durante a construção principal.

Boom de Densidade de Rack de IA/HPC Aumentando a Demanda por Novas Construções

As densidades de rack para clusters de GPU NVIDIA H100 e AMD MI300 agora excedem 100 kW, cinco vezes as cargas corporativas tradicionais, acelerando a demanda por circuitos de água gelada e resfriamento direto ao chip. O campus MEL2 de 354 MW da AirTrunk integra trocadores de calor de porta traseira e unidades de distribuição de resfriamento redundantes que os halls resfriados a ar legados não conseguem modernizar de forma economicamente viável.[2]Desenvolvimento do Campus MEL2 Melbourne, AirTrunk, airtrunk.com A modernização de uma instalação existente de 10 MW para resfriamento líquido custa aproximadamente 60% de uma construção em terreno virgem, ao mesmo tempo em que oferece apenas metade da densidade utilizável, levando os hiperescaladores a optarem por campi construídos especificamente para esse fim.

Demanda de Borda de Baixa Latência em Sydney e Melbourne

Cargas de trabalho de serviços financeiros, jogos e realidade aumentada exigem tempos de ida e volta inferiores a 5 ms, levando a Telstra a implantar micro data centers em 15 pontos de varejo nas duas cidades em 2025.[3]Expansão da Rede de Computação de Borda, Telstra, telstra.com.au A Optus estendeu as Zonas Locais da AWS para Brisbane e Perth, reduzindo a latência para usuários regionais. Embora as construções individuais sejam pequenas, de 2 a 5 MW, os aluguéis premium de AUD 300-400 (USD 210-280) por kW mensais criam uma economia unitária atraente que complementa os campi de hiperescala nos subúrbios periféricos.

Incentivos Governamentais de Energia Renovável para Data Centers Verdes

O Esquema de Investimento em Capacidade do Governo Federal subsidia 32 GW de energias renováveis despacháveis, reduzindo os custos de contratos de compra de energia para data centers dispostos a se instalar próximos a zonas de energia renovável. As subvenções de Tecnologias de Aprimoramento de Rede de Nova Gales do Sul subsidiam ainda mais as atualizações de transmissão para instalações que utilizam parques eólicos e solares. Economias operacionais de AUD 2-3 (USD 1,4-2,1) milhões anuais para um local de 50 MW melhoram as taxas internas de retorno dos projetos, mas a distância de 200-300 km dos hubs de fibra obriga os desenvolvedores a ponderar a latência em relação ao custo de energia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Terrenos e Limites de Zoneamento nas Metrópoles de Nível 1 | -1.1% | Impacto primário em Sydney e Melbourne | ��é�徱�� prazo (2-4 anos) |

| Atrasos na Conexão à Rede e Disponibilidade Limitada de Energia | -0.8% | Nacional, agudo nos mercados estabelecidos | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Especializada Eleva os Custos de Construção | -0.6% | Nacional, concentrado nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Novas Regras de Cibersegurança para Infraestrutura Crítica Elevam o Capex | -0.4% | Nacional, toda a infraestrutura crítica | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Atrasos na Conexão à Rede e Disponibilidade Limitada de Energia

O Plano Integrado do Sistema da AEMO de 2025 previu congestionamento nos subúrbios ocidentais de Sydney e no norte de Melbourne até pelo menos 2028, atrasando as aprovações de conexão para cargas de 50 MW. A TransGrid confirmou que 12 projetos em fila, totalizando 800 MW, aguardam entregas de transformadores que não se materializarão antes de 2027. Os hiperescaladores com solidez financeira contornam a fila financiando ramais dedicados e geração com contratos de compra garantida, deixando de lado os players de médio porte que não conseguem se comprometer com aumentos de 100 MW.

Escassez de Terrenos e Limites de Zoneamento nas Metrópoles de Nível 1

Nova Gales do Sul limitou as parcelas individuais de data centers em Macquarie Park e Eastern Creek a 10 hectares para preservar o estoque industrial para a manufatura. As políticas do Plano Melbourne de Victoria restringem as aprovações em terrenos virgens, empurrando os desenvolvedores para conversões de terrenos já utilizados que acrescentam 6 a 12 meses aos cronogramas. Os terrenos industriais no oeste de Sydney foram negociados a AUD 600-800 (USD 420-560) por m² em 2025, um aumento de 60% em relação a 2023, corroendo os retornos para construções especulativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Prêmios de Redundância Impulsionam o Crescimento do Nível 4

Em 2025, as instalações de Nível 3 dominaram o mercado de construção de data centers na Austrália, assegurando uma participação de 56,84%. Enquanto isso, as instalações de Nível 4 têm projeção de atingir um CAGR de 5,46% de 2026 a 2031. A capacidade de Nível 4 tem previsão de expansão à medida que hiperescaladores e instituições financeiras internalizam o custo do tempo de inatividade. O tamanho do mercado de construção de data centers na Austrália para implantações de Nível 4 crescerá, portanto, mais rapidamente do que o mercado mais amplo, enquanto o Nível 3 continua a dominar em termos de base instalada. O M3 da NEXTDC obteve a certificação Tier IV Gold em 2024, demonstrando alimentações de concessionárias duplas e resfriamento N+1 que atendem aos mandatos de resiliência operacional da CPS 230. As empresas dispostas a aceitar tempo de inatividade planejado permanecem no Nível 3, mas a pressão regulatória da APRA empurra as cargas de trabalho de missão crítica para projetos totalmente tolerantes a falhas.

Os diferenciais de preços se estreitam à medida que os custos de resfriamento líquido se comprimem; uma interrupção de 15 minutos em um hall de Nível 3 poderia custar a uma plataforma de fintech até AUD 1 milhão (USD 0,7 milhão) em transações perdidas, anulando as economias de aluguel. Consequentemente, os operadores de Nível 3 enfrentam uma escolha estratégica: modernizar para o Nível 4 a aproximadamente USD 20-30 milhões por módulo de 10 MW ou ceder a demanda de alta margem aos concorrentes. Mais de 60% das consultas de locação da AirTrunk em 2025 já especificavam requisitos de Nível IV, sinalizando um ciclo de atualização estrutural.

Por Tamanho do Data Center: Economias de Hiperescala Marginalizam Construções de ��é�徱�� Porte

Os campi de hiperescala capturaram 60,13% da receita de 2025 e registrarão um CAGR de 5,78% até 2031, reforçando a tendência do mercado de construção de data centers na Austrália em direção a projetos de grande porte. O investimento de AUD 504 MW da CDC em Marsden Park atinge custos de construção de USD 4.000 por kW em comparação com USD 5.300 por kW para locais de 20 MW, demonstrando economias de escala. As construções de médio porte permanecem viáveis em Brisbane, Perth e Adelaide, mas carecem de acesso à transmissão de 330 kV e, portanto, têm capacidade máxima de 10-20 MW.

Os projetos com prioridade para resfriamento líquido aprofundam as vantagens da hiperescala, pois os campi em terrenos virgens integram circuitos de água gelada na laje estrutural e distribuição de 480 V para minimizar as perdas de cobre. A modernização de locais de médio porte reduz o espaço utilizável em até 20% e estende os cronogramas de atualização para dois anos, inclinando ainda mais a economia em favor de novas construções de grande escala.

Por Tipo de Data Center: Hiperescaladores Internalizam a Capacidade

Os hiperescaladores e provedores de nuvem têm projeção de crescimento anual de 5,82%, erodindo gradualmente a participação de 55,08% da colocação no mercado de construção de data centers na Austrália. O investimento australiano de AUD 20 bilhões (USD 13,2 bilhões) da AWS favorece instalações de propriedade e operação próprias, reduzindo o custo unitário de AUD 200-250 (USD 140-175) por kW em colocação de varejo para AUD 120-150 (USD 84-105) em cenários de autoconstrução. A Microsoft adquiriu uma parcela de 15 hectares em Melbourne para um campus de 150 MW, reforçando a mudança para a integração vertical.

Os especialistas em colocação pivotam para empresas de nuvem híbrida que necessitam de interconexão de baixa latência. O tecido Cloud Connect da NEXTDC conecta mais de 30 pontos de acesso, oferecendo acesso sub-5 ms a nuvens públicas para cargas de trabalho regulamentadas. As construções de borda e corporativas permanecem modestas, pois poucos balanços patrimoniais corporativos conseguem suportar USD 50-100 milhões para uma autoconstrução de 5-10 MW.

Por Infraestrutura: Gastos Mecânicos Aumentam com Atualizações de Resfriamento

A infraestrutura elétrica representou 39,82% da participação de mercado em 2025, enquanto os sistemas mecânicos registrarão um CAGR de 6,12% entre 2026 e 2031, superando o crescimento elétrico, mas permanecendo em segundo lugar em gastos absolutos. As modernizações de resfriamento líquido compreendem até metade do capex mecânico para novos halls de hiperescala, com a AirTrunk alocando AUD 800 milhões (USD 560 milhões) de seu orçamento de AUD 5 bilhões (USD 3,5 bilhões) do MEL2 para capacidade de resfriadores e tubulações de água gelada. Os projetos elétricos padronizados moderam a escalada de preços, mas os prazos de entrega de geradores e transformadores ainda se estendem além de 18 meses.

O subsegmento de serviços cresce em sincronia com a complexidade mecânica. A Schneider Electric observou que 70% de seus projetos australianos de 2025 envolveram serviços de projeto de resfriamento líquido. Salas de energia pré-fabricadas e kits modulares de espaço utilizável reduzem o risco de cronograma em até 30%, uma proposta atraente para hiperescaladores que exigem espaço ocupado em 12 a 18 meses.

Análise Geográfica

Sydney e Melbourne capturaram coletivamente quase três quartos dos gastos de 2025, consolidando seu status como centros gravitacionais do mercado de construção de data centers na Austrália. Os subúrbios do oeste de Sydney, como Macquarie Park e Eastern Creek, se beneficiam das linhas de 330 kV existentes e da proximidade com o sistema de cabos Sydney-Singapura, permitindo que as construções de hiperescala aproveitem a conectividade de múltiplos terabits. O corredor norte de Melbourne, de Laverton a Derrimut, oferece latência inferior a 10 ms para o centro da cidade, atraindo provedores de colocação que monetizam a demanda premium de interconexão.

As metrópoles de segundo nível, nomeadamente Brisbane, Perth e Adelaide, devem crescer a um CAGR de aproximadamente 6-7%. A expansão do B2 Brisbane da NEXTDC para 22 MW tem como alvo clientes dos setores de recursos e agricultura, enquanto Perth abriga nós de borda que atendem a cargas de trabalho de análise de mineração. Os requisitos soberanos de Adelaide sustentam a demanda por instalações de Nível 3 ou superior aprovadas pelo Diretório de Sinais Australiano.

O Território da Capital Australiana permanece um enclave soberano de nicho, com cargas de trabalho federais que exigem segurança de nível estratégico, enquanto o clima frio da Tasmânia e o excedente de energia hidrelétrica a posicionam para futuros campi de treinamento de IA, caso as atualizações de transmissão do Estreito de Bass avancem. As restrições de latência limitam a Tasmânia ao processamento em lote, mas cargas potenciais superiores a 500 MW poderiam se materializar uma vez que as interconexões de rede melhorem.

Cenário Competitivo

O mercado de construção de data centers na Austrália apresenta fragmentação moderada. A NEXTDC aproveita o acesso ao capital público para financiar construções especulativas, lançando um campus S7 Sydney de 550 MW em 2025 sem locatários âncora. A AirTrunk, apoiada pela Macquarie Asset Management, pré-constrói estruturas energizadas que comprimem os ciclos de aceleração dos locatários, enquanto a CDC se especializa em halls de atacado de 10-50 MW para locatários únicos incapazes de autoconstruir.

O interesse de capital privado se intensificou após a aquisição da GreenSquareDC pelo Partners Group em 2024 e o compromisso de AUD 1,2 bilhão (USD 0,84 bilhão) para expansão. A Telstra e a Optus dominam as implantações de micro borda aproveitando os imóveis de telecomunicações. A Equinix e a Global Switch se concentram em locais ricos em interconexão dentro de Sydney e Melbourne, extraindo receita de conexões cruzadas em vez de capacidade bruta. As armas competitivas giram em torno da velocidade de construção, fornecimento de energia renovável e postura de conformidade, especialmente à luz dos mandatos de gestão de riscos da Lei de Segurança de Infraestrutura Crítica.

Os padrões de adoção de tecnologia revelam que os operadores que adotam construção modular e sistemas mecânicos pré-fabricados reduzem os cronogramas de construção em até 30%, um benefício documentado em todo o portfólio de projetos australianos de 2025 da Schneider Electric. A conformidade com os padrões de segurança da informação ISO 27001 e de gestão de energia ISO 50001 é agora o requisito mínimo para conquistar locatários corporativos e governamentais, especialmente após a Lei de Segurança de Infraestrutura Crítica ter imposto programas obrigatórios de gestão de riscos a instalações acima de 25 MW. A expertise em resfriamento líquido acrescenta outra vantagem, pois a Vertiv relata que os campi de hiperescala que integram trocadores de calor de porta traseira com água gelada podem operar racks de 150 kW sem penalidades de eficiência. A resiliência da cadeia de suprimentos também se tornou um diferencial, com os desenvolvedores que garantem pedidos de transformadores e geradores com 18 meses de antecedência protegendo os cronogramas dos projetos contra escassez global de equipamentos.

Líderes do Setor de Construção de Data Centers na Austrália

NEXTDC Ltd

AirTrunk Operating Pty Ltd

FDC Construction and Fitout

Multiplex Constructions Pty Ltd

CPB Contractors Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Microsoft Azure abriu sua quarta região australiana em Melbourne, adicionando 48 MW de capacidade inicial e delineando um caminho para 150 MW à medida que a demanda corporativa por nuvem cresce.

- Março de 2025: A Telstra expandiu sua rede de computação de borda em Sydney e Melbourne, instalando micro data centers em 15 pontos de varejo para habilitar latência inferior a 5 milissegundos para cargas de trabalho de realidade aumentada, jogos e IoT.

- Janeiro de 2025: A NEXTDC iniciou a construção de seu campus S7 Sydney de 550 MW, dando início a um programa de construção multifásico programado para entregar capacidade de hiperescala e corporativa até 2029.

- Dezembro de 2024: A AirTrunk obteve aprovação para seu campus MEL2 Melbourne de 354 MW, com a energização inicial prevista para meados de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de construção de centros de dados na Austrália como todo o projeto greenfield ou brownfield que entrega a estrutura física, juntamente com os pacotes críticos de instalações elétricas, mecânicas e de construção geral, necessários para que uma instalação obtenha a certificação Tier I-IV e entre em fase de comissionamento. Este âmbito abrange colocation, campus hyperscaler de construção própria, construções empresariais e sites de edge com carga de TI superior a 250 kW.

Exclusão do âmbito: As remodelações de fit-out que apenas substituem racks de TI, software ou cablagem, sem trabalhos estruturais ou de infraestruturas, estão fora dos gastos modelados.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho do Data Center

- Pequeno

- ��é�徱��

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocação

- Hiperescaladores/Provedor de Serviços em Nuvem

- Data Center Corporativo e de Borda

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram empreiteiros de construção, engenheiros MEP especializados, planeadores de serviços públicos e executivos de centros de dados em Sydney, Melbourne, Brisbane e Perth. As conversas testaram as conclusões secundárias, clarificaram o custo corrente por megawatt e captaram o sentimento relativamente aos atrasos nas ligações à rede elétrica e à economia dos sites de edge, o que apurou os pressupostos do modelo.

Investigação Documental

Começámos com conjuntos de dados públicos, como as aprovações de construção do Australian Bureau of Statistics, o registo de energia renovável do Clean Energy Regulator, as divulgações de classificação energética NABERS e os registos de Tier do Uptime Institute, que em conjunto esboçam o pipeline nacional de projetos e os padrões de conceção vigentes. Os portais de associações setoriais, como a Communications Alliance para atualizações sobre cabos submarinos e a Master Builders Australia para índices de custos de mão de obra, ajudaram-nos a calcular o preço da mão de obra e dos materiais especializados. Os registos de empresas no D&B Hoovers, os arquivos de imprensa no Dow Jones Factiva e os documentos dos registos prediais estaduais foram posteriormente utilizados para verificar os valores de investimento em terrenos, a capacidade e os calendários de entrega. Estas fontes ilustrativas não são exaustivas; foram consultadas muitas referências adicionais para efeitos de verificação e clarificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down das despesas nacionais de construção, baseada nas divulgações de CAPEX de projetos, na taxa histórica de construção (MW adicionados por ano) e no custo médio por MW, estabeleceu o primeiro corte. Os resultados foram sujeitos a testes de stress com verificações bottom-up seletivas; por exemplo, agregando as receitas dos seis principais empreiteiros e multiplicando os preços médios de venda amostrados pelo volume de white-space. As variáveis-chave do modelo incluem: 1) pipeline de investimento hyperscale anunciado até 2030, 2) tendências de densidade de racks que impulsionam a intensidade elétrica e de arrefecimento, 3) prazos de ligação à rede elétrica, 4) inflação do índice de custos de construção estadual e 5) aplicação da política de soberania de dados que molda a procura de edge. Uma regressão multivariada com análise de cenários projeta o impacto destes fatores nas despesas anuais; as lacunas criadas por dados incompletos de empreiteiros foram colmatadas com médias móveis de três anos, validadas durante as entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Todos os resultados preliminares passam por duas revisões de analistas, nas quais são sinalizadas as variações em relação às despesas históricas, às adições de MW e às taxas de atualização NABERS. Quando as discrepâncias excedem dez por cento, os intervenientes das entrevistas originais são novamente contactados. Os relatórios são atualizados uma vez por ano, e publicamos atualizações intercalares quando ocorrem eventos materiais, como anúncios de grandes campus, reformas da rede elétrica ou picos de custos.

Por Que Razão a Nossa Linha de Base de Construção de Centros de Dados na Austrália Resiste ao Escrutínio

As estimativas publicadas divergem frequentemente porque as empresas acompanham diferentes categorias de despesas, convertem moedas em datas distintas ou congelam os modelos durante anos.

Os principais fatores de lacuna nos estudos concorrentes incluem a limitação do âmbito aos custos de estrutura apenas, a omissão dos orçamentos de contingência dos promotores ou a utilização de curvas de custos globais inadequadas aos prémios de mão de obra e aos mandatos de energia renovável da Austrália.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 11,12 mil milhões USD (2025) | ���ϲ����� | - |

| 6,81 mil milhões USD (2024) | Regional Consultancy A | Acompanha apenas o CAPEX anunciado e exclui os serviços de retrofit mecânico |

| 3,10 mil milhões USD (2023) | Global Consultancy B | Utiliza uma amostra parcial de Tier III e aplica multiplicadores de custos APAC genéricos |

Estas comparações demonstram que, quando o âmbito, a granularidade de preços e a cadência de atualização estão totalmente alinhados, como no modelo da Mordor, a linha de base resultante permanece a referência mais transparente e reprodutível para os decisores.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de construção de data centers na Austrália até 2031?

Espera-se que atinja USD 14,72 bilhões, expandindo-se a um CAGR de 4,93%.

Qual segmento de nível está definido para crescer mais rapidamente nos próximos anos?

As construções de Nível 4 têm previsão de crescimento a um CAGR de 5,46%, à medida que os hiperescaladores buscam tempo de atividade tolerante a falhas.

Por que os projetos de hiperescala estão se concentrando em Sydney e Melbourne?

As duas metrópoles oferecem densidade de fibra, rotas de cabos submarinos e acesso à transmissão de 330 kV, criando sinergias de rede e energia que justificam grandes campi.

Como os incentivos de energia renovável estão influenciando a seleção de locais?

Os programas federais e estaduais reduzem os custos de energia para instalações co-localizadas com parques eólicos ou solares, incentivando os desenvolvedores a avaliar locais fora dos núcleos metropolitanos tradicionais.

Qual mudança estratégica os provedores de colocação estão fazendo para se manterem competitivos?

Muitos estão adotando modelos de estrutura energizada que permitem aos locatários de hiperescala instalar equipamentos em paralelo com a construção, reduzindo os prazos de entrega para 12 a 18 meses.

Como o resfriamento líquido afeta os orçamentos de construção?

A infraestrutura de resfriamento líquido pode representar até 50% do capex mecânico em novos halls de hiperescala, mas é essencial para suportar racks de GPU acima de 100 kW com eficiência.

Página atualizada pela última vez em: