Tamanho e Participação do Mercado de Produtos de Panificação da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

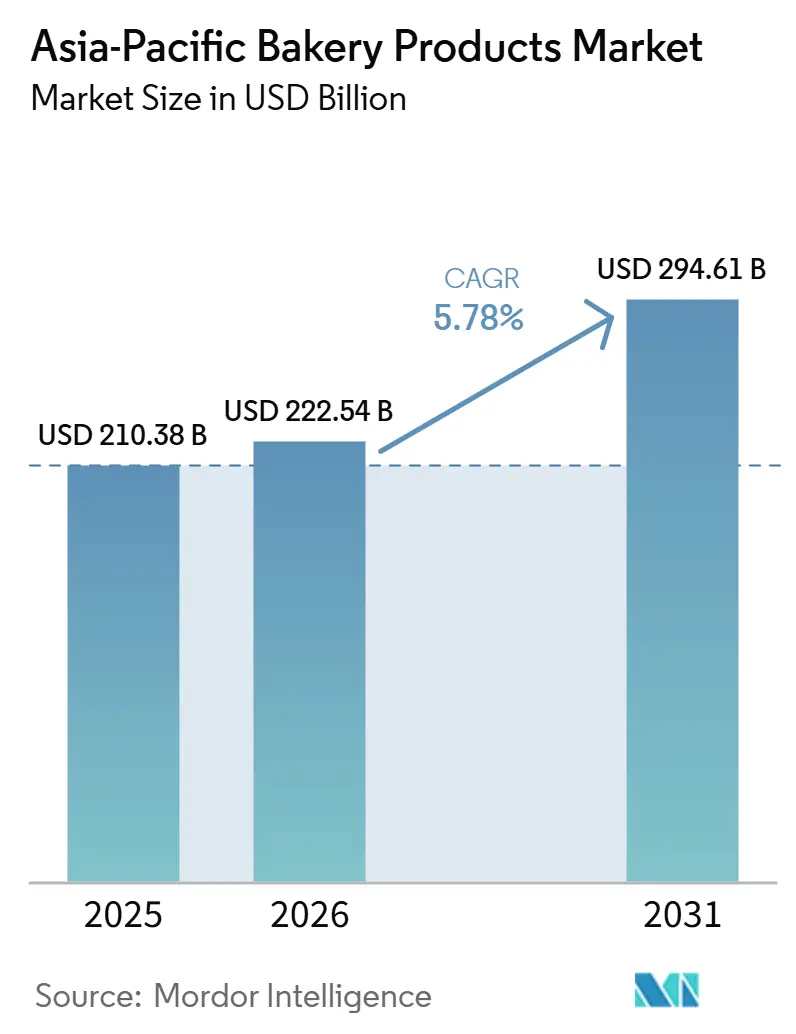

| Tamanho do mercado no ano base (2025) | 210.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 222.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 294.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação da Ásia-Pacífico por ���ϲ�����

O tamanho do mercado de produtos de panificação da Ásia-Pacífico foi avaliado em USD 210,38 bilhões em 2025 e estima-se que cresça de USD 222,54 bilhões em 2026 para atingir USD 294,61 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Os consumidores urbanos, com renda disponível crescente e maior acesso ao varejo, estão cada vez mais se voltando para alimentos convenientes que ressoam com seus gostos culturais. Essa mudança é impulsionada pela crescente demanda por opções de refeições que economizam tempo sem comprometer a familiaridade ou a qualidade. À medida que os estilos de vida agitados comprimem o tempo de preparo das refeições, itens prontos para consumo, como pães, bolos e doces, estão registrando um aumento de popularidade, atendendo tanto às preferências de conveniência quanto às de sabor. A tendência de premiumização também é notável; os consumidores são atraídos por marcas que unem indulgência a escolhas conscientes em relação à saúde, como grãos integrais e açúcar reduzido, refletindo um equilíbrio entre luxo e bem-estar. Enquanto as empresas multinacionais impulsionam a inovação na categoria por meio de aquisições locais estratégicas para melhor compreender e atender às preferências regionais, os players domésticos mantêm sua posição destacando sabores regionais e garantindo distribuição de proximidade para manter sua vantagem competitiva. Melhorias na infraestrutura de cadeia de frio, um aumento no comércio digital e regulamentações de embalagens em evolução estão coletivamente expandindo o alcance de mercado dos produtos em todos os segmentos, permitindo que os produtores atendam a uma base de consumidores mais ampla e diversificada.

Principais Conclusões do Relatório

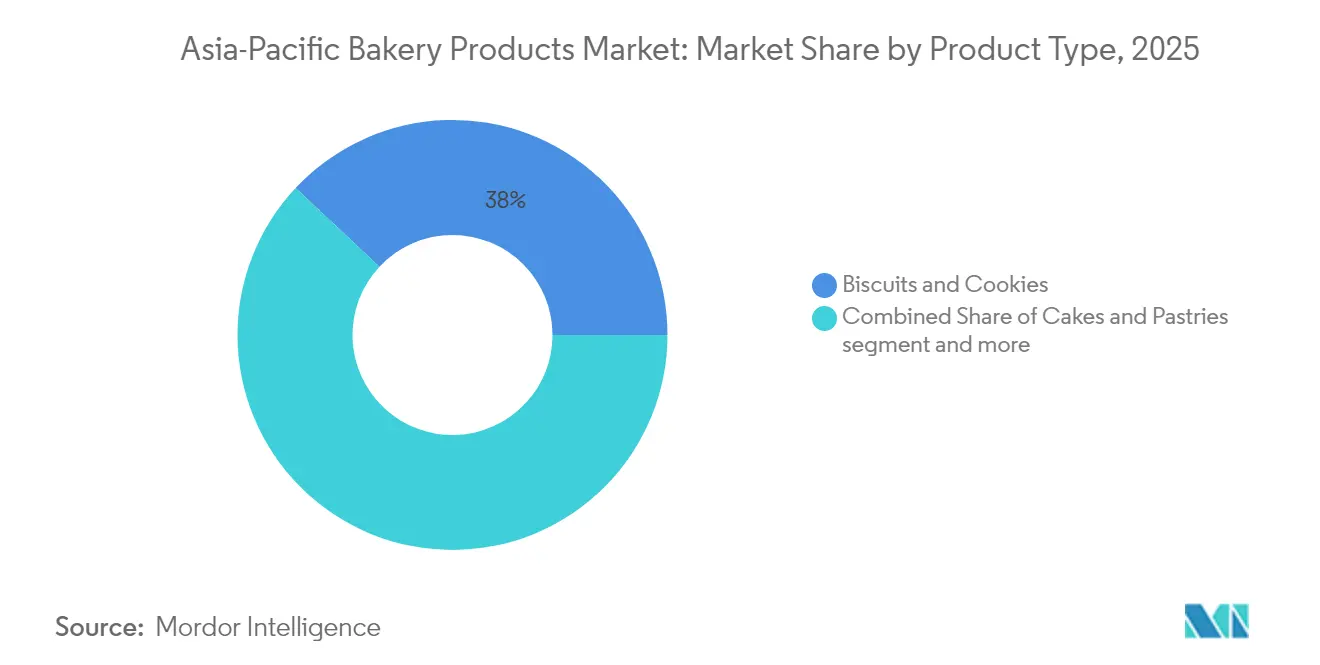

- Por tipo de produto, biscoitos e cookies lideraram com 38,02% de participação na receita em 2025; bolos e doces têm previsão de expansão a um CAGR de 6,53% até 2031.

- Por categoria, as linhas convencionais responderam por 92,74% das vendas de 2025; as alternativas sem ingredientes específicos devem registrar um CAGR de 7,41% até 2031.

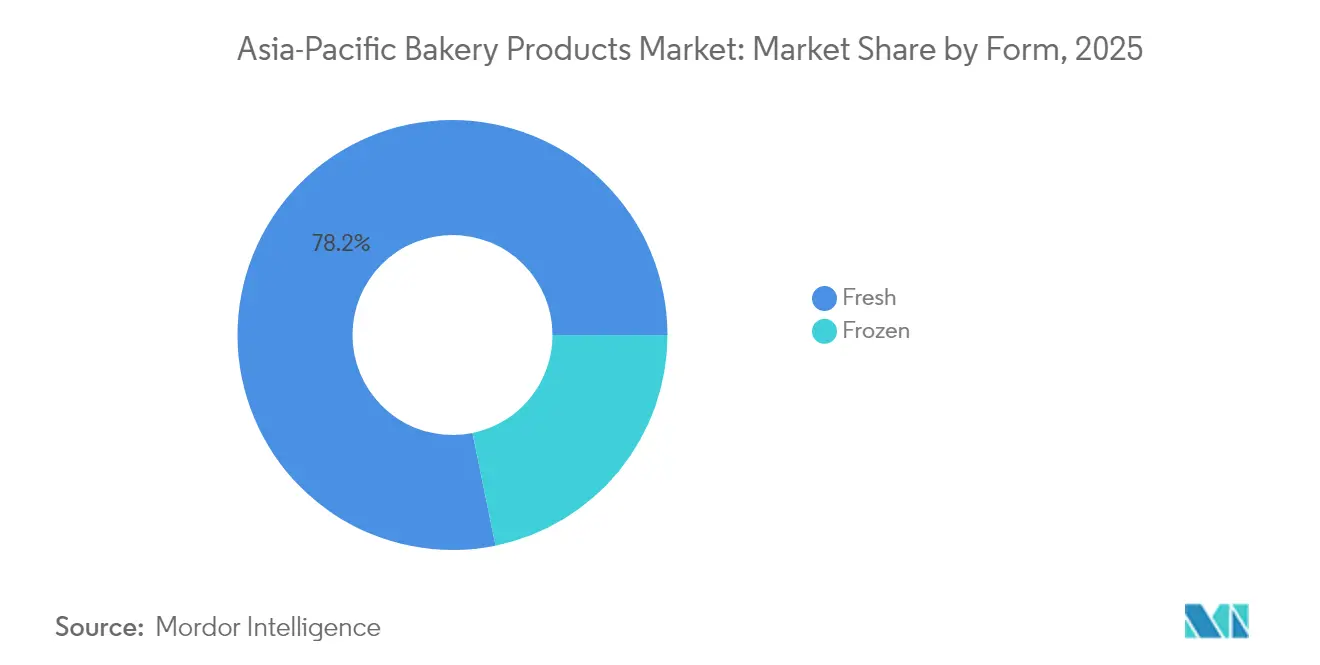

- Por forma, as ofertas frescas capturaram 78,21% de participação em 2025; os produtos congelados devem crescer a um CAGR de 6,4% no mesmo período.

- Por canal de distribuição, os pontos de venda fora do estabelecimento detinham 82,97% de participação em 2025; os estabelecimentos de consumo no local devem crescer a um CAGR de 6,69% até 2031.

- Por geografia, a China comandou 29,05% das receitas de 2025; a Í�Ի徱�� tem projeção de atingir um CAGR de 6,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de lanches impulsionado pela conveniência | +1.2% | China urbana, ������ã��, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Aceleração do comércio eletrônico para produtos de panificação | +0.8% | China, Í�Ի徱��, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Reformulação de produtos orientada para a saúde | +0.9% | Í�Ի徱��, ���Ի�Dz�é������, �Ѳ���á������ | Longo prazo (≥ 4 anos) |

| Expansão de padarias em supermercados | +0.7% | China, ������ã��, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de fortificação com fibra funcional | +0.6% | ������ã��, ���ܲ��ٰ�á������, China premium | Longo prazo (≥ 4 anos) |

| Mandatos de embalagens sustentáveis | +0.5% | ���ܲ��ٰ�á������, ������ã��, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Boom de lanches impulsionado pela conveniência

Nas metrópoles agitadas, a demanda por itens de panificação portáteis aumentou, com muitos servindo agora como substitutos convenientes de refeições. Com os passageiros frequentemente dedicando mais de 90 minutos diários ao transporte, há uma preferência crescente por opções para consumo em movimento, como bolos individuais, pãezinhos recheados e pães ricos em nutrientes, fáceis de consumir durante o deslocamento. O ������ã�� conta com uma vasta rede de mais de 56.000 lojas de conveniência, cada uma rotacionando produtos de panificação frescos várias vezes ao dia para garantir maciez e aroma ideais, atendendo ao estilo de vida acelerado dos consumidores urbanos. Enquanto isso, na China, os operadores de lojas introduziram fornos no local, atendendo ao desejo dos compradores por itens quentes e recém-assados a qualquer hora do dia ou da noite, aprimorando a experiência geral de compras. Reconhecendo as preferências de profissionais do sexo feminino entre 26 e 40 anos, as marcas estão adotando embalagens com porções controladas que equilibram o gerenciamento de calorias com a diversidade de sabores, atendendo tanto às necessidades de saúde quanto às orientadas pelo paladar. Além disso, para melhorar a sustentação de energia e atender às demandas nutricionais dos consumidores ocupados, as marcas estão enriquecendo suas ofertas com carboidratos de liberação lenta e proteínas vegetais, garantindo que cada porção forneça energia duradoura e saciedade.

Aceleração do comércio eletrônico para produtos de panificação

Contribuindo com um quarto dos serviços digitalmente entregáveis do mundo, a região desenvolveu plataformas capazes de gerenciar pedidos sensíveis à temperatura, permitindo a entrega contínua de produtos perecíveis. Transportadoras isoladas de "última milha" garantem que pães de fermentação natural artesanais, muffins sem glúten e doces exclusivos cheguem frescos a residências distantes, mantendo a qualidade do produto e a satisfação do cliente[1]Fonte: Banco Asiático de Desenvolvimento," EVOLUÇÃO DO COMÉRCIO ELETRÔNICO NA ÁSIA E NO PACÍFICO", www.dpworld.com. Os modelos de assinatura para cestas semanais de pão não apenas geram receita recorrente, mas também aprimoram a previsão de demanda ao fornecer às empresas dados consistentes sobre as preferências dos consumidores e os padrões de compra. Por meio de canais transfronteiriços, os bolos de abacaxi taiwaneses e os rolinhos chiffon japoneses estão ganhando popularidade entre os fãs na �Ѳ���á������, tudo sem a necessidade de lojas físicas, reduzindo assim os custos operacionais e expandindo seu alcance de mercado. As ferramentas de busca baseadas em inteligência artificial, ao recomendar produtos com base em compras anteriores, estão aumentando os valores dos carrinhos e personalizando a experiência de compra dos consumidores. No entanto, alcançar uma escala lucrativa depende da presença de clusters urbanos densos, onde os custos de entrega no mesmo dia permanecem viáveis, garantindo eficiência operacional e relação custo-benefício.

Reformulação de produtos orientada para a saúde

O órgão regulador da Í�Ի徱�� estabeleceu um limite de 2% para gorduras trans industriais, pressionando os fabricantes a migrarem para óleos não hidrogenados para cumprir os novos padrões. Simultaneamente, as iniciativas de redução de açúcar na ���Ի�Dz�é������ e na �Ѳ���á������ estão promovendo modificações rápidas nas receitas para se alinhar às diretrizes de saúde em evolução. Os grandes fabricantes de pão estão agora substituindo a sacarose por misturas de estévia, um adoçante natural conhecido por seus benefícios de baixo teor calórico, e optando por multigrãos ricos em β-glucano, associado à melhora da saúde cardíaca, em detrimento do trigo refinado. Em três anos, a Britannia alcançou uma redução de 3,3% no teor de açúcar e um notável aumento de 75,8% no uso de grãos integrais, refletindo uma mudança significativa em direção a ofertas de produtos mais saudáveis. Pesquisas publicadas em periódicos revisados por pares indicam que a incorporação de farinha de cevada sem casca aumenta a capacidade antioxidante do pão de forma, aprimorando seu perfil nutricional enquanto mantém uma textura que os consumidores preferem. Embora a reformulação de receitas possa elevar os custos devido ao uso de ingredientes premium e esforços adicionais de pesquisa e desenvolvimento, os consumidores estão inclinados a pagar um preço premium por produtos que ostentam selos de "melhor para você" em suas embalagens, que significam escolhas mais saudáveis.

Expansão de padarias em supermercados

Os varejistas aproveitam os produtos recém-assados para aumentar os valores gerais dos carrinhos de compras. Os supermercados japoneses usam fornos de lastro compactos para produzir baguetes, croissants dinamarqueses e pãezinhos salgados a cada hora, garantindo que o aroma tentador se espalhe pelos corredores e aprimore a experiência de compras. As redes australianas destacam pães crocantes "assados hoje", com o objetivo de criar um diferencial único que as distinga dos concorrentes de supermercados online, ao mesmo tempo em que atraem consumidores que buscam frescor e qualidade. Na China, os balcões de preparo ao vivo permitem que os compradores assistam ao crescimento da massa e ao douramento, oferecendo uma experiência sensorial que enfatiza transparência, artesanato e confiança na qualidade do produto. A automação, por meio de ferramentas como misturadores espirais, divisores-arredondadores e câmaras de fermentação programáveis, reduz a dependência de mão de obra qualificada, agiliza os processos de produção e torna o modelo viável mesmo em ambientes urbanos menores, onde espaço e recursos são limitados. A colaboração com chefs de confeitaria locais amplia as ofertas, introduzindo opções diversas e artesanais para atrair uma base de clientes mais ampla sem inflar os custos de capital.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de insumos de trigo e laticínios | -0.4% | Mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Efeitos cascata do imposto sobre o açúcar na ASEAN | -0.3% | Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Regulamentações mais rígidas sobre gorduras trans | -0.8% | Í�Ի徱��, �Ѳ���á������ | ��é�徱�� prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para logística de congelados | -0.6% | Áreas com infraestrutura limitada | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos preços de insumos de trigo e laticínios

Ao longo de 2024, os preços de atacado do trigo permaneceram estáveis entre INR 31.500 e 34.300 por tonelada, comprimindo as margens brutas de pães e biscoitos de marcas. Aumentos simultâneos nos preços de leite em pó e manteiga elevaram os custos da massa laminada. Essa situação deixou os produtores com duas opções: aumentar os preços de tabela, o que poderia arriscar a perda de clientes sensíveis ao preço, ou reduzir o peso dos produtos, potencialmente impactando a percepção de valor pelo consumidor. Economias dependentes de importações, como a ���Ի�Dz�é������, enfrentam vulnerabilidades acentuadas, importando mais da metade de seu trigo do exterior e, consequentemente, sentindo o impacto das flutuações de frete e câmbio. Esses desafios são ainda agravados por interrupções globais na cadeia de suprimentos e tensões geopolíticas, que aumentam a imprevisibilidade dos custos. Para mitigar riscos, os compradores maiores frequentemente recorrem a contratos anuais, fixando preços para evitar a volatilidade, ou exploram grãos alternativos, como o sorgo, para diversificar sua base de fornecimento. Em contraste, as padarias menores, sem o poder de escala, estão ou suspendendo os SKUs de baixa margem ou adiando seus esforços de inovação, aguardando o retorno à estabilidade nos preços das matérias-primas. Esse atraso na inovação pode prejudicar sua capacidade de competir em um ambiente de mercado já desafiador.

Regulamentações mais rígidas sobre gorduras trans

Os produtores locais de crackers e wafers, acostumados a usar óleos parcialmente hidrogenados para obter texturas crocantes e prolongar a vida útil, agora enfrentam desafios significativos de formulação devido aos limites obrigatórios de gorduras trans. Essas regulamentações visam reduzir os riscos à saúde associados ao consumo de gorduras trans, mas introduziram desafios operacionais para os fabricantes. Dois anos após a promulgação da norma, pesquisas da autoridade alimentar da Í�Ի徱�� revelam que a conformidade no setor informal permanece abaixo de 40%, destacando uma lacuna substancial na adesão. Embora substitutos como frações de palma interesterificadas, estearina de karité e óleo de girassol com alto teor de ácido oleico possam ser usados, eles frequentemente levam a aumentos de dois dígitos nos custos de insumos. Além disso, essas alternativas podem alterar a sensação do produto na boca se não forem meticulosamente equilibradas, potencialmente impactando a aceitação pelo consumidor. Para enfrentar esses desafios, equipes de serviço técnico de fornecedores multinacionais de ingredientes estão realizando testes no local para empresas regionais, oferecendo soluções personalizadas e orientação. No entanto, apesar desses esforços, a taxa de adoção permanece lenta, colocando essas empresas em risco de penalidades de fiscalização, retiradas de produtos e possíveis perdas de participação de mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bolos e Doces Premium Superam os Produtos Básicos

Em 2025, biscoitos e cookies dominaram o mercado de produtos de panificação da Ásia-Pacífico, capturando 38,02% do total de vendas. Sua posição de liderança decorre de sua longa vida útil, conveniência e amplo apelo de sabores entre consumidores diversos. Além disso, preços promocionais agressivos por marcas regionais e internacionais reforçaram sua acessibilidade, particularmente em mercados sensíveis ao custo. Os consumidores rurais, atraídos pela acessibilidade dos formatos de embalagens múltiplas, demonstraram uma preferência consistente por biscoitos doces tradicionais, beneficiando-se de sua profunda penetração nos canais de comércio geral. A resiliência desta categoria abrange tanto as faixas premium quanto as de valor, conferindo-lhe uma vantagem sobre outros formatos de panificação. Consequentemente, biscoitos e cookies consolidaram seu status como produto doméstico essencial, mantendo relevância nos ambientes de varejo contemporâneos.

Por outro lado, bolos e doces estão prontos para experimentar o crescimento mais rápido, ostentando um impressionante CAGR de 6,53% durante o período de previsão. Os consumidores mais jovens percebem cada vez mais os itens de panificação estilo sobremesa como símbolos sociais, especialmente durante feriados, visitas a cafés e celebrações, impulsionando a demanda premium. Na China, o segmento de bolos sozinho superou USD 3 bilhões, com lojas especializadas exibindo orgulhosamente pães de ló decorados à mão e rolinhos cremosos, ressaltando o artesanato envolvido. As cidades costeiras, testemunhando uma mudança nos hábitos tradicionais do café da manhã devido a uma cultura de café em evolução, abraçaram as delícias ocidentais como croissants e cruffins. Essa abordagem artesanal impulsiona a receita, com casas de confeitaria comercializando entremets em lotes limitados a preços duas a três vezes mais altos do que os equivalentes embalados. Além da mera indulgência, o aumento nos tutoriais digitais de culinária está incentivando os cozinheiros domésticos a experimentar sobremesas em camadas, impulsionando subsequentemente a demanda por ingredientes essenciais como farinha, manteiga e fermento. Essa combinação de valor experiencial, marca premium e entusiasmo juvenil posiciona a categoria para um crescimento rápido em toda a região da Ásia-Pacífico.

Por Categoria: As Linhas Sem Ingredientes Específicos Fecham a Lacuna

Em 2025, os SKUs de panificação convencional comandaram uma participação dominante de 92,74% do faturamento total no mercado da Ásia-Pacífico. Seu amplo apelo, enraizado em formulações adoçadas à base de trigo, ressoa com as preferências do mercado de massa. Isso não apenas ressalta sua popularidade, mas também permite que os fabricantes aproveitem as economias de escala. O sucesso duradouro desses produtos pode ser atribuído à sua familiaridade, acessibilidade e canais de distribuição eficientes, abrangendo pontos de venda modernos e tradicionais. Para os consumidores, seja em áreas rurais ou nos principais centros urbanos, os produtos de panificação convencionais são um alimento básico, tecido no tecido da vida cotidiana. Essa posição sólida não apenas garante volume consistente, mas também proporciona estabilidade às empresas, mesmo em meio a flutuações em formatos premium ou de nicho. Embora as alternativas focadas em saúde estejam em ascensão, os itens de panificação convencionais continuam a prosperar, atendendo à maior base de consumidores da região.

Os produtos de panificação sem ingredientes específicos, incluindo variedades sem glúten, sem açúcar e com baixo teor de alérgenos, estão prontos para o crescimento mais significativo, com um CAGR projetado de 7,41%. Os consumidores urbanos, tornando-se cada vez mais exigentes, estão impulsionando essa demanda, frequentemente buscando alegações específicas como "sem maltodextrina" e "zero lactose". Os supermercados, respondendo a esse interesse elevado, estão dedicando mais espaço nas prateleiras e nas extremidades dos corredores a esses itens especializados. Países como ���ܲ��ٰ�á������ e Singapura estão vendo uma tração particularmente forte, impulsionada pelo aumento da conscientização sobre a doença celíaca e iniciativas mais amplas de bem-estar. Em resposta, os fabricantes estão investindo em linhas de produção segregadas por alérgenos, garantindo a segurança alimentar e capitalizando nos preços premium que frequentemente superam as ofertas convencionais em mais de 30%. A pesquisa sobre substituições de ingredientes funcionais, como purê de maçã, inulina e estévia, permite que os fabricantes reduzam o teor de açúcar enquanto preservam as qualidades sensoriais, embora esses desafios de formulação exijam investimentos substanciais em pesquisa e desenvolvimento. Os fornecedores de ingredientes desempenham um papel crucial, introduzindo inovações como amidos resistentes, inulina e adoçantes naturais, garantindo que as alegações de saúde não comprometam a textura e o sabor. Movimentos do setor, como a aquisição pela Grupo Bimbo de um fabricante especializado em produtos sem glúten, destacam a promessa de longo prazo do segmento, apoiada por uma base de consumidores fiel que vê essas opções "sem ingredientes específicos" como soluções essenciais de saúde, e não meras indulgências.

Por Forma: A Inovação em Congelados Ganha Força

Em 2025, o mercado da Ásia-Pacífico viu os produtos de panificação frescos comandando uma participação significativa de 78,21%, ressaltando os laços culturais profundamente enraizados da região com as compras diárias de pão e pãezinhos cozidos no vapor. Os consumidores, acostumados a integrar produtos recém-assados em suas refeições e lanches, tratam esses itens como alimentos básicos. Os canais de distribuição, principalmente padarias locais, lojas de bairro e vendedores ambulantes, garantem que esses produtos permaneçam acessíveis, atendendo à demanda consistente tanto em ambientes urbanos quanto rurais. Essa preferência pela frescura não apenas ressalta as percepções de qualidade e autenticidade, mas também impulsiona as compras repetidas. Mesmo nas movimentadas cidades modernas, o atrativo do pão e dos pãezinhos recém-assados frequentemente supera as alternativas embaladas. Consequentemente, o segmento de panificação fresca se destaca como o maior e mais resiliente pilar da indústria de panificação regional.

Embora os produtos de panificação frescos dominem o cenário, o segmento de panificação congelada está rapidamente ganhando impulso, com projeção de crescimento a um impressionante CAGR de 6,4%. Esse aumento é amplamente atribuído aos avanços na logística de cadeia de frio em todo o Sudeste Asiático, que estão não apenas ampliando a distribuição, mas também mantendo os padrões de qualidade. As cozinhas centrais estão recorrendo cada vez mais a croissants pré-assados ultracongelados e itens similares. Essa estratégia permite que estabelecimentos como hotéis, cafés e restaurantes de serviço rápido assem sob demanda, reduzindo significativamente o desperdício e minimizando as necessidades de mão de obra. Além disso, as bases de pizza congelada estão aproveitando a onda de popularidade, graças às redes de fast-food e cozinhas em nuvem em expansão que priorizam o desempenho consistente do produto. No entanto, existem disparidades geográficas: enquanto a penetração de freezers ultrapassa 95% na Coreia do Sul, ela estagna em apenas 15% na ���Ի�Dz�é������, levando a taxas variadas de adoção doméstica. Para preencher essas lacunas, há um aumento notável nos investimentos em frotas de transporte refrigerado e centros de distribuição com múltiplas temperaturas, reforçando a eficiência da cadeia de suprimentos e a conformidade com a segurança alimentar. As marcas também estão intensificando os esforços de educação do consumidor, enfatizando a paridade de sabor e promovendo alegações de marketing como "aroma de forno" para dissipar as hesitações dos compradores de primeira viagem, preparando o terreno para o crescimento contínuo da categoria.

Por Canal de Distribuição: A Recuperação do Serviço de Alimentação Impulsiona o Consumo no Local

Em 2025, os canais de varejo fora do estabelecimento, incluindo hipermercados, supermercados, lojas de conveniência e comércio eletrônico, comandaram uma participação dominante de 82,97% das vendas de produtos de panificação na Ásia-Pacífico. Essa posição dominante decorre da conveniência, acessibilidade e diversidade de sortimentos que esses pontos de venda oferecem, posicionando-os como principais centros de compras para muitos domicílios. Os supermercados, em particular, não apenas fornecem produtos básicos embalados, mas também apresentam balcões de padaria internos, aumentando a frescura e a variedade, o que por sua vez reforça a fidelidade dos compradores. O comércio eletrônico rapidamente conquistou um nicho no segmento premium, especialmente se destacando durante ocasiões de presentes, onde itens como sortimentos de macarons e bolos de celebração comandam margens de embalagem mais altas. Os mercados tradicionais ainda desempenham um papel vital em países como ���Ի�Dz�é������ e Filipinas, onde os consumidores priorizam a frescura diária e os preços flexíveis para as compras cotidianas de pão. A natureza variada e acessível dos formatos fora do estabelecimento solidifica seu status como espinha dorsal da distribuição de panificação, atendendo tanto aos consumidores conscientes do orçamento quanto aos que buscam produtos premium.

Embora os canais fora do estabelecimento dominem, os estabelecimentos de consumo no local estão prontos para experimentar o crescimento mais rápido, com um CAGR projetado de 6,69% até 2031, impulsionado por um ressurgimento da cultura de jantar fora. Cafés, restaurantes e padarias de hotéis estão se tornando cada vez mais preferidos pelos dados demográficos mais jovens, que percebem esses locais como centros sociais de indulgência e expressão de estilo de vida. As grandes redes estão ampliando sua presença regional, exemplificado pelo recente anúncio do operador de cafés japonês Doutor de 60 novas lojas no �վ���ٲ�ã e na �ղ�����â�Ի徱��, cada uma apresentando guloseimas localizadas como fatias de chiffon de matcha e sanduíches de fusão. Os supermercados estão se aventurando em conceitos de café internos, atraindo compradores para jantar no local e aumentando os lucros por meio de combinações de panificação e café. Os agregadores de alimentos online estão amplificando esse crescimento ao apresentar menus de confeitaria ao lado de pedidos para viagem salgados, concedendo às padarias artesanais e de cozinha escura uma plataforma para alcançar amplos públicos urbanos. À medida que os consumidores buscam cada vez mais experiências gastronômicas e os formatos de panificação se integram às ofertas de serviço completo, o segmento de consumo no local está emergindo como um vibrante motor de crescimento para o mercado.

Análise Geográfica

A China comanda uma participação dominante de 29,05% do mercado de produtos de panificação da Ásia-Pacífico. Até 2025, as vendas nacionais de panificação no varejo se aproximaram de USD 53 bilhões, impulsionadas pela adoção de hábitos alimentares ocidentais pela classe média urbana e por um aumento nos kits de panificação doméstica para hobbistas. Com o consumo per capita em modestos 7,2 kg, há amplo espaço para crescimento à medida que as rendas aumentam. Os bolos respondem por 41% do faturamento local, enquanto os doces, impulsionados pelo destaque das mídias sociais em sabores da moda como bolos de crepe de feijão vermelho com matcha, estão testemunhando o crescimento mais rápido a um CAGR de 10,5%. Os varejistas estão aprimorando os fornos internos para produzir pães macios e leitosos que atendem aos gostos asiáticos.

A Í�Ի徱�� lidera com um robusto CAGR de 6,95%, impulsionado por sua demografia favorável e um alcance crescente nas áreas rurais. O gigante dos biscoitos Parle garante que seus produtos sejam um alimento básico em mais de seis milhões de lojas de bairro, tornando as embalagens para múltiplas porções facilmente acessíveis. O impulso da FSSAI para a rotulagem nutricional frontal está direcionando as receitas para a redução de açúcar e o aumento de grãos integrais. O varejo organizado está ganhando impulso; em 2024, os espaços modernos de mercearia se expandiram 9%, fornecendo uma plataforma para itens premium como croissants e cupcakes.

O ������ã�� enfatiza a qualidade premium por meio de artesanato meticuloso e rigorosa segurança do produto. Os supermercados oferecem pães frescos assados a cada quatro horas, enquanto as lojas de conveniência promovem pãezinhos macios com creme chantilly, perfeitos para lanches em movimento. A ���ܲ��ٰ�á������ é pioneira em sustentabilidade no setor, aplicando um mandato para embalagens de panificação recicláveis ou compostáveis até 2028. A crescente cultura de café da Coreia do Sul está elevando a popularidade da viennoiserie elaborada, uma tendência amplificada por uma comunidade online que celebra sobremesas visualmente atraentes. No Sudeste Asiático, enquanto ���Ի�Dz�é������, �վ���ٲ�ã e Filipinas experimentam crescimento rápido, elas enfrentam obstáculos logísticos. Aqui, pão congelado e misturas para bolo estão em demanda, especialmente em instituições onde as cadeias de fornecimento de produtos frescos falham. A Parceria Econômica Regional Abrangente está simplificando as tarifas de importação sobre glúten de trigo e maquinário de panificação, aliviando as restrições de custo para expansões de plantas.

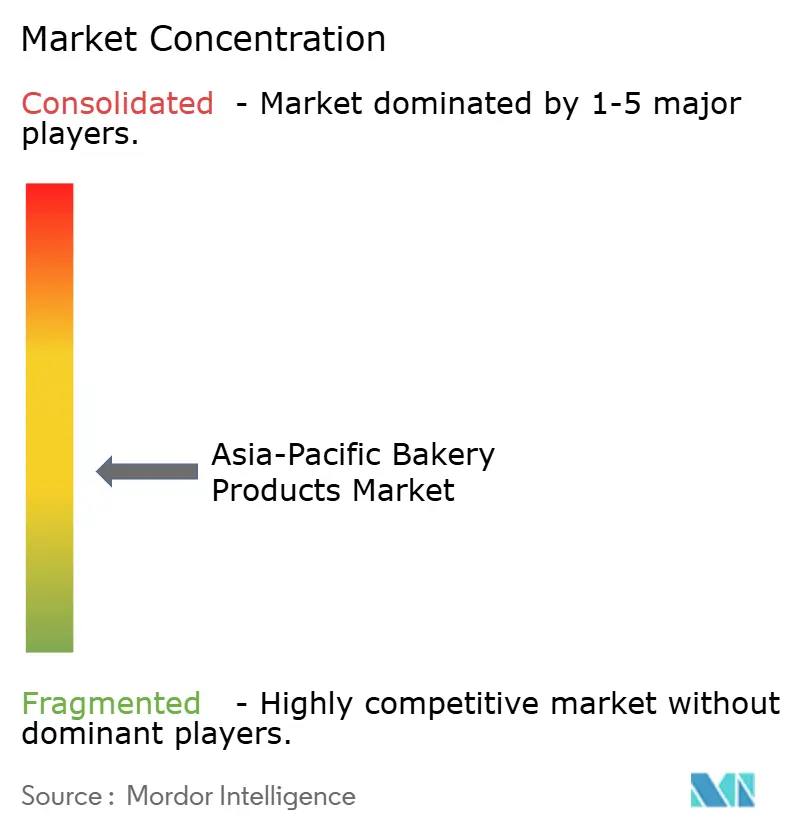

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, com campeões nacionais coexistindo ao lado de multinacionais globais. Apenas um punhado de empresas comanda mais de 5% de participação individual de mercado, permitindo que os artesãos regionais prosperem atendendo a perfis de sabor localizados. Os principais grupos internacionais estão fazendo movimentos estratégicos: a Mondelēz International adquiriu uma participação controladora na Evirth, uma especialista em bolos chinesa, posicionando-se firmemente no segmento premium. Em um esforço colaborativo, a Lotus Bakeries se uniu à Mondelēz para criar biscoitos com sabores adaptados aos paladares indianos, utilizando a extensa rede de distribuição da Oreo. A introdução de produtos sem glúten pela Grupo Bimbo sinaliza uma mudança estratégica em direção às lucrativas tendências de bem-estar.

Os investimentos em automação estão redefinindo a liderança de custos no setor. As fábricas japonesas adotaram linhas de fermentação contínua, reduzindo significativamente o tempo de fermentação enquanto mantêm uma textura de miolo consistente. Na ���ܲ��ٰ�á������, os produtores estão recorrendo a fornos movidos a energia solar, não apenas para reduzir os custos de energia, mas também para atender aos padrões de emissão dos varejistas. O domínio no comércio digital está se tornando um diferencial fundamental; as empresas que aproveitam dados granulares do consumidor para alimentar mecanismos de recomendação de inteligência artificial estão testemunhando taxas de conversão online aprimoradas. Em resposta, os padeiros menores estão enfatizando suas histórias da fazenda à farinha e os laços com a comunidade, transformando a autenticidade em fidelidade do cliente.

A proteção contra flutuações nos preços das matérias-primas e a priorização da gestão de embalagens estão no topo das preocupações das empresas. Para se proteger contra choques de preços, as empresas estão fixando futuros de trigo ou diversificando para variantes de grãos regionais. As empresas com visão de futuro estão experimentando bandejas biodegradáveis de farelo de trigo, antecipando-se às proibições iminentes de plásticos de uso único. Com os reguladores apertando os limites de gordura saturada e sódio, as parcerias de pesquisa e desenvolvimento entre fornecedores de enzimas e fabricantes de gorduras estão se tornando mais pronunciadas, oferecendo aos players bem capitalizados uma vantagem estratégica.

Líderes do Setor de Produtos de Panificação da Ásia-Pacífico

Mondelēz International, Inc.

Britannia Industries Limited

Wilmar International Limited (Goodman Fielder)

Grupo Bimbo SAB de CV

Yamazaki Baking Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lotte India lançou sua linha de lanches de biscoito, Pepero, oferecendo sabores originais e crocantes. Este lançamento marcou a entrada da empresa no segmento premium de lanches de biscoito, com o objetivo de atender às preferências em evolução dos consumidores por opções de lanches inovadoras e indulgentes.

- Abril de 2025: A Britannia introduziu um novo pão moído, com alegação de zero maida, incorporando cereais como ragi, jowar, bajra e aveia em sua formulação. Este produto está alinhado com a crescente demanda por alternativas mais saudáveis no mercado de panificação, visando consumidores conscientes da saúde que buscam opções ricas em nutrientes.

- Janeiro de 2025: A marca Oreo da Mondelez International lançou biscoitos Pokémon de edição limitada na Í�Ի徱��, com 16 designs distintos inspirados em Pokémon. Este lançamento fez parte de uma iniciativa estratégica para engajar públicos mais jovens e capitalizar na popularidade da franquia Pokémon, criando uma experiência de produto única e colecionável.

- Novembro de 2024: A Britannia reformulou sua linha de biscoitos com

Pure Magic Choco Stars,

biscoitos em formato de estrela recheados com creme de chocolate. Esta reinvenção do produto visou aprimorar o portfólio de biscoitos premium da marca, oferecendo um petisco lúdico e indulgente para consumidores de todas as faixas etárias.

Escopo do Relatório do Mercado de Produtos de Panificação da Ásia-Pacífico

Os produtos de panificação, que incluem pão, pãezinhos, biscoitos, tortas, doces e muffins, são geralmente preparados a partir de farinha ou farelo derivado de alguma forma de grão. O mercado de produtos de panificação da Ásia-Pacífico é segmentado por tipo de produto, canal de distribuição e país. Por tipo de produto, o mercado é segmentado em bolos e doces, biscoitos e cookies, pão, produtos matinais e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Além disso, o estudo analisa o mercado de produtos de panificação em mercados emergentes e estabelecidos em toda a região da Ásia-Pacífico, incluindo China, ������ã��, Í�Ի徱��, ���ܲ��ٰ�á������ e o Restante da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em milhões de USD).

| ��� |

| Bolos e Doces |

| Biscoitos e Cookies |

| Produtos Matinais (Muffins, Donuts, Croissants) |

| Outros |

| Convencional |

| Sem Ingredientes Específicos |

| Fresco |

| Congelado |

| Serviço de Alimentação/HORECA | |

| Varejo/Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Padarias Especializadas | |

| Varejo Online | |

| Outros |

| China |

| ������� |

| Í�Ի徱�� |

| ���ܲ��ٰ�á������ |

| Coreia do Sul |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| �Ѳ���á������ |

| Filipinas |

| �վ���ٲ�ã |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | ��� | |

| Bolos e Doces | ||

| Biscoitos e Cookies | ||

| Produtos Matinais (Muffins, Donuts, Croissants) | ||

| Outros | ||

| Categoria | Convencional | |

| Sem Ingredientes Específicos | ||

| Forma | Fresco | |

| Congelado | ||

| Canal de Distribuição | Serviço de Alimentação/HORECA | |

| Varejo/Fora do Estabelecimento | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Padarias Especializadas | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| ���Ի�Dz�é������ | ||

| �ղ�����â�Ի徱�� | ||

| �Ѳ���á������ | ||

| Filipinas | ||

| �վ���ٲ�ã | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de panificação da Ásia-Pacífico?

O mercado de produtos de panificação da Ásia-Pacífico está avaliado em USD 222,54 bilhões em 2026 e tem previsão de atingir USD 294,61 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente nos produtos de panificação da Ásia-Pacífico?

Bolos e doces apresentam o maior crescimento, registrando um CAGR de 6,53% entre 2026 e 2031.

Qual é a participação da China nas vendas de panificação na região?

A China responde por 29,05% da receita total regional de panificação em 2025.

Qual canal crescerá mais rapidamente para a distribuição de panificação?

Os estabelecimentos de consumo no local, como cafés e restaurantes, estão prontos para se expandir a um CAGR de 6,69% à medida que o serviço de alimentação se recupera e novos formatos de lojas proliferam.

Página atualizada pela última vez em: