Tamanho e Participação do Mercado de Serviços de Campo Petrolífero na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Campo Petrolífero na África por ���ϲ�����

O tamanho do Mercado de Serviços de Campo Petrolífero na África está projetado para se expandir de USD 8,04 bilhões em 2025 e USD 8,38 bilhões em 2026 para USD 11,44 bilhões até 2031, registrando um CAGR de 6,42% entre 2026 e 2031.

O direcionamento de capital para prospectos em águas profundas na África Ocidental e projetos de monetização de gás na África Oriental está sustentando um crescimento de dois dígitos nos gastos offshore, enquanto produtores terrestres maduros recorrem a programas de recuperação avançada de petróleo para conter o declínio. Contratantes locais estão se expandindo rapidamente sob mandatos mais rígidos de conteúdo local, mas as multinacionais ainda dominam serviços de alta complexidade, como perfuração direcional e instalação submarina. Plataformas de gêmeos digitais e centros de operações remotas estão reduzindo o tempo não produtivo, melhorando a utilização de sondas e estreitando a diferença de custo entre poços convencionais e não convencionais. Os riscos de segurança no Delta do Níger e em Cabo Delgado continuam elevando os custos de extração, mas a melhora nos preços do petróleo acima de USD 80 por barril está desbloqueando orçamentos de perfuração há muito adiados, sustentando um ciclo de alta para o mercado de serviços de campo petrolífero na África pelo menos até 2028.

Principais Conclusões do Relatório

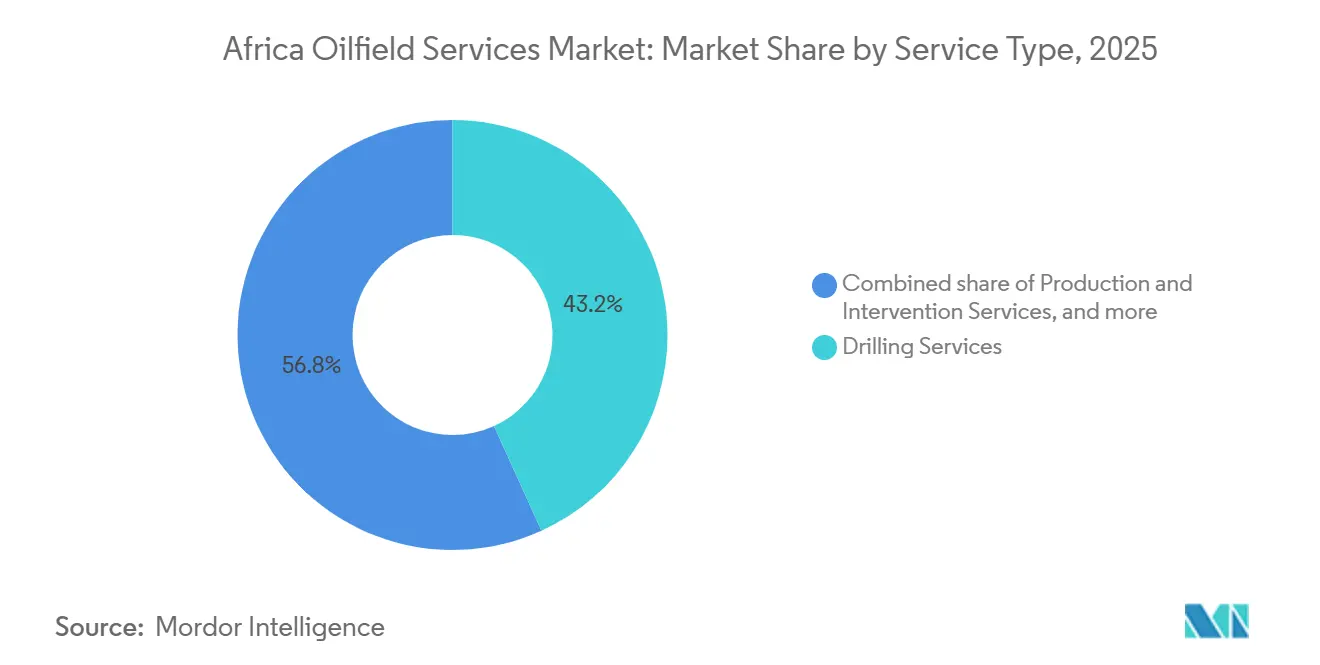

- Por tipo de serviço, a perfuração capturou 43,2% da participação do mercado de serviços de campo petrolífero na África em 2025, com previsão de expansão a um CAGR de 6,8% até 2031.

- Por localização, as operações terrestres detinham 76,9% do tamanho do mercado de serviços de campo petrolífero na África em 2025, enquanto o trabalho offshore deve crescer a um CAGR de 8,4% até 2031.

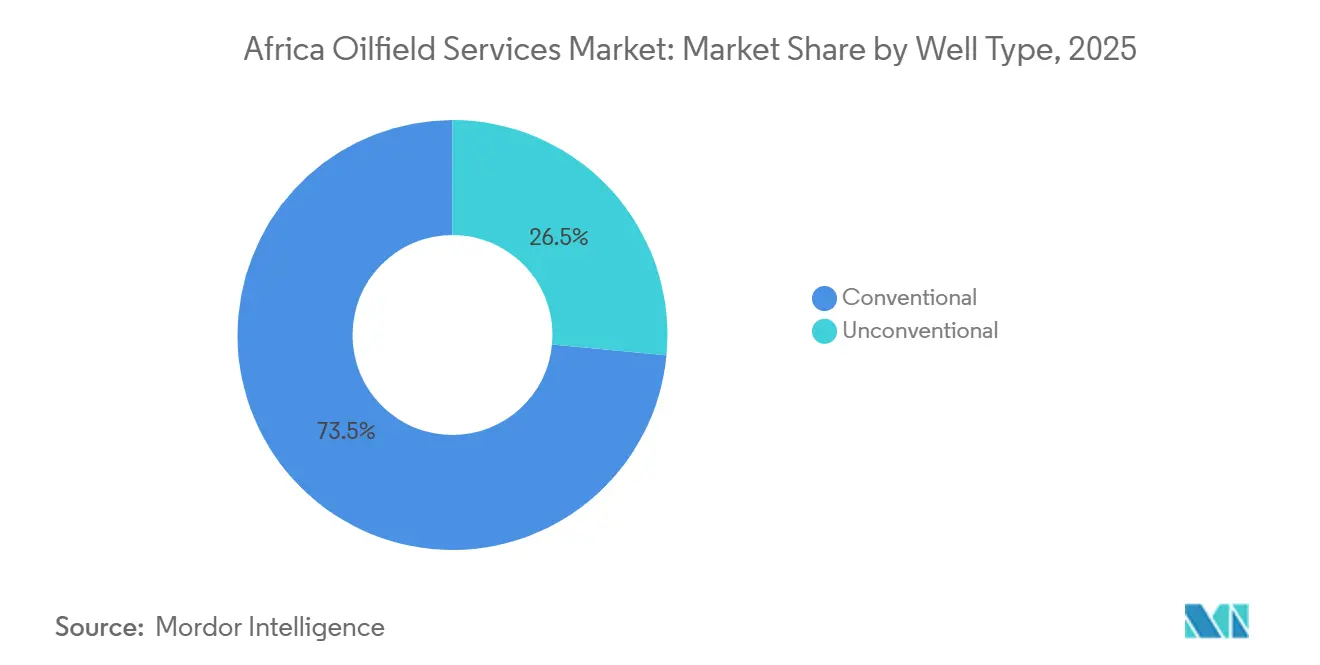

- Por tipo de poço, os poços convencionais representaram 73,5% da participação do mercado de serviços de campo petrolífero na África em 2025; a atividade não convencional está crescendo a um CAGR de 7,9% até 2031.

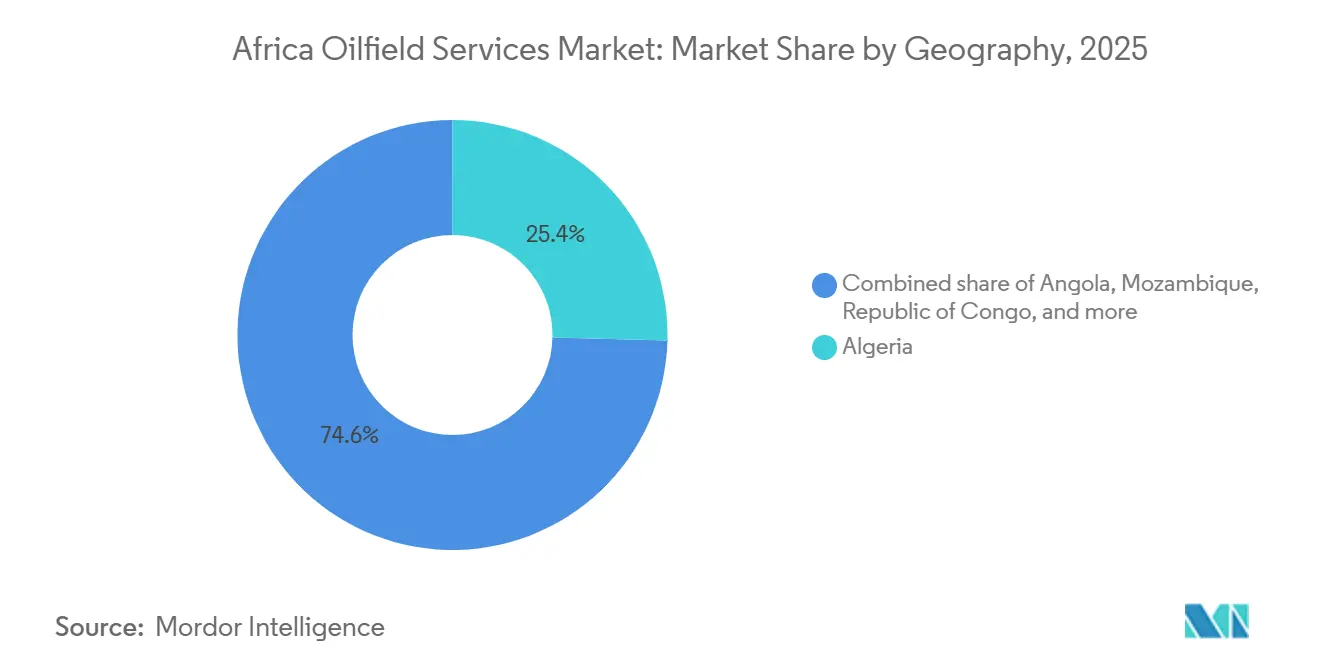

- Por geografia, a ������é������ liderou com 25,4% de participação na receita em 2025, enquanto �Ѵ�ç����������ܱ� avança ao maior CAGR de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Campo Petrolífero na África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das campanhas de exploração em águas profundas | +1.2% | ������é������, Angola, Gana, Guiné Equatorial | ��é�徱�� prazo (2-4 anos) |

| Recuperação nos preços do petróleo impulsionando o CAPEX | +1.5% | ������é������, ������é������, Angola | Curto prazo (≤ 2 anos) |

| Demanda por recuperação avançada de petróleo | +0.8% | ������é������, ������é������, Angola | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local | +0.9% | ������é������, Angola, Gana, �Ѵ�ç����������ܱ� | ��é�徱�� prazo (2-4 anos) |

| Adoção de operações remotas e gêmeos digitais | +0.6% | ������é������, Angola, Egito, ������é������ | ��é�徱�� prazo (2-4 anos) |

| Expansão da infraestrutura de FLNG | +1.1% | �Ѵ�ç����������ܱ�, ������é������, Senegal, Mauritânia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento das Campanhas de Exploração em Águas Profundas na África Ocidental

Os operadores estão direcionando uma fatia maior dos orçamentos de exploração para áreas de pré-sal e águas ultraprofundas, que oferecem potencial de múltiplos bilhões de barris, sustentando diárias premium para navios-sonda de sétima geração. A sanção de USD 5 bilhões da Shell para o projeto Bonga North, no final de 2024, mobilizou pacotes de árvores submarinas, risers e posicionamento dinâmico que manterão os contratantes ocupados até 2028.[1]Reuters Staff, "Shell Dá Luz Verde Final ao Projeto Bonga North da ������é������," Reuters, reuters.com A Azule Energy de Angola seguiu com um contrato de USD 1,2 bilhão concedido à TechnipFMC para o Bloco 15/06 no início de 2025, validando modelos EPC integrados que agrupam perfuração, completação e instalação.[2]TechnipFMC Investor Relations, "Azule Energy Concede à TechnipFMC Contrato Subsea Integrado," technipfmc.com O campo Pecan de Gana, já produzindo 40.000 bpd, está licitando um quarto poço de desenvolvimento, sustentando a demanda por plataformas jack-up e serviços de cimentação. A atividade concentrada confere poder de precificação a contratantes especializados como Transocean e Valaris, com diárias ultrapassando USD 400.000, enquanto empresas focadas em terra enfrentam compressão de margens. A mudança para águas profundas é, portanto, um vetor de crescimento primário para o mercado de serviços de campo petrolífero na África no médio prazo.

Recuperação nos Preços do Petróleo Impulsionando o CAPEX de NOCs e IOCs

Os preços do Brent acima de USD 80 em 2025 restauraram a viabilidade econômica de projetos suspensos durante a recessão de 2020. A Sonatrach destinou USD 50 bilhões para trabalhos upstream até 2028, concedendo à Schlumberger um contrato de serviços integrados de cinco anos cobrindo 12 concessões.[3]Schlumberger, "Relatório Anual 2025," slb.com A NNPC da ������é������ obteve USD 3 bilhões em financiamento para reabilitar 21 campos marginais, uma iniciativa que deve elevar a produção em 200.000 bpd até 2027, ampliando assim as oportunidades para sondas de workover e unidades de coiled tubing. Angola reabriu o licenciamento para oito blocos offshore em 2024; as propostas da TotalEnergies, Equinor e Chevron dependem de preços acima de USD 75 para justificar os elevados custos iniciais. Embora a volatilidade dos preços continue sendo um risco, os contratos de serviços plurianuais firmados durante o atual ciclo de alta conferem ao mercado de serviços de campo petrolífero na África um piso de receita no curto prazo.

Demanda por Recuperação Avançada de Petróleo em Campos Terrestres Maduros

Campos saarianos e do Delta do Níger com meio século de existência estão entrando em fases terciárias, exigindo injeção de polímeros, injeção de dióxido de carbono e estimulação térmica. O projeto piloto de CO₂-EOR da Sonatrach em Hassi Messaoud injeta 500.000 toneladas anualmente para elevar a recuperação de 30% para 42%, potencialmente desbloqueando USD 2 bilhões em pedidos futuros de equipamentos de injeção. Os operadores de joint ventures da ������é������ estão avaliando esquemas de alternância água-gás, mas permanecem prejudicados por disputas comunitárias que mantêm a penetração de EOR abaixo de 15% das reservas viáveis. A Baker Hughes capturou um pacote de elevação artificial de USD 180 milhões em Angola, com o objetivo de estender nove concessões por uma década. Os preços sustentados do petróleo bruto e o acesso facilitado a CO₂ de baixo custo ditam a economia dos projetos, posicionando a ������é������ e Angola na vanguarda da adoção de EOR no mercado de serviços de campo petrolífero na África.

Mandatos de Conteúdo Local Impulsionando Empresas de Serviços Locais

Regulamentações revisadas agora exigem até 50% de participação doméstica para perfuração terrestre na ������é������ e 40% de subcontratação para trabalhos submarinos em Angola. A Oando Energy Services ganhou um contrato de USD 450 milhões por três anos em 2025 para fornecer fluidos de perfuração e equipamentos de cabeça de poço para 40 poços, um recorde para um contratante nigeriano. A Saipem formou uma joint venture com a Sonasurf para fabricar bobinas de dutos flexíveis em Luanda, atendendo à Diretiva Presidencial 4/2024 de Angola enquanto mantém o controle de engenharia. A matriz de conteúdo local de Gana elevou os gastos do Jubilee da Tullow para 62% doméstico em 2024, ante 48% em 2020. Essas regras fragmentam a cadeia de valor, reduzindo as margens combinadas para integradores globais, mas ampliando o mercado endereçável para novos entrantes locais, uma dinâmica que manterá o mercado de serviços de campo petrolífero na África competitivo.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Instabilidade política e riscos de segurança | -1.3% | ������é������, ��í������, �Ѵ�ç����������ܱ� | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e licenciamento lento | -0.7% | Angola, ������é������, ��í������ | ��é�徱�� prazo (2-4 anos) |

| Pressão de descarbonização dos investidores | -1.1% | ������é������, Angola | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada | -0.5% | ������é������, Angola, Gana | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Instabilidade Política e Riscos de Segurança em Bacias Estratégicas

A sabotagem de oleodutos no Delta do Níger da ������é������ acrescenta entre USD 8 e USD 12 por barril aos custos de extração, e a Shell desinvestiu sua participação terrestre por USD 2,4 bilhões no início de 2025 para evitar disputas comunitárias e penalidades por queima de gás.[4]Financial Times Reporters, "Shell Vende Joint Venture Terrestre na ������é������ a Consórcio Local," ft.com Os ataques insurgentes em Cabo Delgado totalizaram 47 em 2024, e a reconstrução do GNL terrestre da TotalEnergies depende de um cordão de segurança ainda frágil. As facções rivais da ��í������ forçaram três paralisações de produção em 2024, levando as perfuradoras a exigir pagamentos antecipados ou garantias soberanas. Esses prêmios de segurança corroem as margens e direcionam o capital para jurisdições mais estáveis, moderando a trajetória de receita de curto prazo do mercado de serviços de campo petrolífero na África.

Pressão de Descarbonização dos Investidores Restringindo o Financiamento

Quatorze dos vinte maiores bancos de financiamento de projetos agora restringem o financiamento para projetos de exploração com alta queima de gás. O Oleoduto de Petróleo Bruto da África Oriental da TotalEnergies enfrentou um atraso de nove meses no financiamento em 2024 após reação negativa dos acionistas, elevando o custo médio ponderado de capital do projeto em 120 pontos-base. Os desinvestimentos nigerianos da Shell também foram impulsionados pelo escrutínio de ativistas sobre custos anuais de derramamentos superiores a USD 400 milhões. Em contraste, a Eni captou USD 4,7 bilhões para o segundo trem do Coral Sul em 2025, sinalizando o apetite dos investidores por ativos alinhados ao gás e de menor carbono. Essa bifurcação cria um mercado de serviços de campo petrolífero na África em duas velocidades, onde a exploração voltada ao petróleo enfrenta racionamento de capital, enquanto a infraestrutura de gás assegura financiamento.

Análise de Segmentos

Por Tipo de Serviço: Perfuração Ancora a Receita, Completação Fica para Trás

A perfuração detinha 43,2% da participação do mercado de serviços de campo petrolífero na África em 2025, impulsionada por programas de múltiplos poços em águas profundas em Angola e ������é������. Espera-se que o segmento avance a 6,8% até 2031, com a Sonatrach programada para perfurar 120 poços de exploração e avaliação e a Azule Energy reiniciando as campanhas do Bloco 15/06. Os serviços de completação capturaram cerca de 28% da receita, mas ficam para trás em crescimento porque o fraturamento hidráulico de múltiplos estágios permanece limitado às reservas de gás tight da ������é������. Os serviços de otimização de produção, como a elevação artificial, estão ganhando força: a Baker Hughes instalou 34% mais unidades em Angola durante 2025, ilustrando a crescente demanda por ferramentas de extensão de vida útil. O descomissionamento, embora ainda seja um nicho, está emergindo como um segmento de alta margem após o contrato de USD 320 milhões da Subsea 7 em Escravos, enfatizando as oportunidades crescentes além da perfuração.

Embora a perfuração mantenha a liderança em volume, a automação, a direção remota e as sondas de atividade dupla estão estreitando a diferença de custo com os serviços auxiliares. À medida que os contratantes atualizam suas frotas e integram fluxos de trabalho digitais, as margens de EBITDA para perfuração podem convergir com as de completação até o final da década, preservando a centralidade do segmento no mercado de serviços de campo petrolífero na África.

Por Localização: Escala Terrestre Encontra Impulso Offshore

As operações terrestres geraram 76,9% do tamanho do mercado de serviços de campo petrolífero na África em 2025, ancoradas pelos gigantes saarianos da ������é������ e pelo Delta do Níger da ������é������. A receita offshore, embora represente apenas 23,1%, está se expandindo a um CAGR de 8,4%, superando os 5,7% do segmento terrestre. As campanhas em águas ultraprofundas abaixo de 2.000 m de profundidade requerem navios-sonda de alta especificação, como o Deepwater Asgard da Transocean, entregue a Angola sob um contrato de USD 540 milhões. O segmento terrestre enfrenta ventos contrários estruturais — segurança, sondas envelhecidas e menores retornos para os contratantes —, mas permanece indispensável para as metas de produção das NOCs. A participação offshore deve atingir 28% até 2031, impulsionada por descobertas de pré-sal e conexões de FLNG, mas o gasto terrestre absoluto ainda crescerá em linha com o impulso gasífero da ������é������ e a revitalização dos campos marginais da ������é������.

Os caminhos de crescimento divergentes significam que os prestadores de serviços devem equilibrar frotas de sondas terrestres para volume com ativos em águas profundas para margem. As empresas que atuam em ambas as arenas estarão melhor posicionadas para capturar o crescimento combinado do mercado de serviços de campo petrolífero na África.

Por Tipo de Poço: Dominância Convencional, Potencial Não Convencional

Os poços convencionais representaram 73,5% do tamanho do mercado de serviços de campo petrolífero na África em 2025, refletindo a superior qualidade dos reservatórios no Delta do Níger e nas bacias saarianas. A atividade não convencional — gás tight, xisto e metano de carvão — está crescendo a um CAGR de 7,9% até 2031 e está prestes a ter maior potencial à medida que a ������é������ comercializa Timimoun e Ahnet. O contrato de fraturamento de USD 680 milhões da Halliburton para 42 poços horizontais em Timimoun exemplifica o perfil de demanda emergente. A paridade de custos está melhorando; a perfuração em pad e os fracs em zíper reduziram as despesas por poço em 23% entre 2023 e 2025. Ainda assim, os poços convencionais permanecem mais baratos e menos tecnicamente exigentes, garantindo sua dominância numérica até 2031. A composição por tipo de poço pode mudar para 68% convencional e 32% não convencional até 2031, fornecendo uma trajetória tecnológica mais ampla para as frotas de bombeamento de pressão no mercado de serviços de campo petrolífero na África.

Análise Geográfica

A ������é������ assegurou 25,4% da receita do mercado de serviços de campo petrolífero da África em 2025, impulsionada pelo orçamento upstream de USD 12 bilhões da Sonatrach e pelos contratos de projetos integrados concedidos à Schlumberger e à Weatherford. �Ѵ�ç����������ܱ�, a geografia de crescimento mais rápido com um CAGR de 9,5%, beneficia-se da expansão do Coral Sul e do reinício do �Ѵ�ç����������ܱ� GNL, que juntos requerem 14 poços submarinos, 180 km de linhas de fluxo e duas unidades FPSO. A ������é������, contribuindo com 22%, fica atrás do crescimento continental devido à agitação no Delta do Níger e aos desinvestimentos de ativos da Shell, embora o programa de campos marginais da NNPC ofereça potencial de crescimento.

A participação de 18% de Angola repousa nos gastos da Azule Energy no Bloco 15/06 e no licenciamento renovado. O Egito representa 12%, sustentado pelos programas Zohr da Eni e West Nile Delta da BP, que mantêm 32 sondas terrestres e seis jack-ups ativos. Os complexos Jubilee e TEN de Gana fornecem 5% da receita, mas enfrentam produção em platô na ausência de novas descobertas. A ��í������ oscila entre 4% e 6%, dependendo da durabilidade do cessar-fogo, enquanto Senegal, Gabão, Guiné Equatorial e Congo formam um cluster de 8% denominado "Restante da África", destacado pelo primeiro petróleo do Sangomar da Woodside em meados de 2024.

A África do Norte oferece escala, mas enfrenta inércia regulatória; a África Ocidental promete trabalho em águas profundas de alta margem, temperado pelo risco de segurança; a África Oriental combina potencial gasífero de fronteira com ameaças insurgentes. A diversificação de portfólio entre esses blocos ajuda os operadores a proteger-se da volatilidade geopolítica, mas o centro de gravidade está se inclinando para a ������é������ e �Ѵ�ç����������ܱ� à medida que a monetização do gás e o alinhamento com a transição energética remoldam os fluxos de capital no mercado de serviços de campo petrolífero na África.

Cenário Competitivo

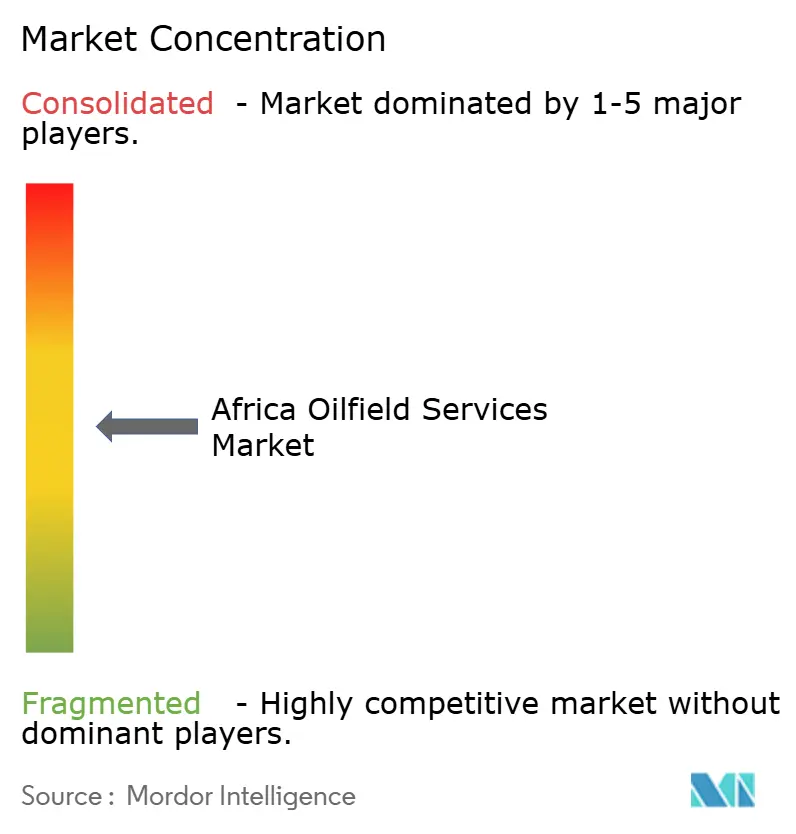

O mercado de serviços de campo petrolífero na África apresenta concentração moderada: os cinco principais players controlavam aproximadamente 48% da receita de 2025, liderados por Schlumberger, Halliburton e Baker Hughes. O contrato de USD 2,1 bilhões por cinco anos da Schlumberger com a Sonatrach sublinha uma estratégia de gestão de projetos integrados que agrupa perfuração, perfilagem e estimulação sob incentivos de desempenho. Halliburton e Baker Hughes disputam uma vantagem tecnológica; o sistema rotativo direcional iCruise da Halliburton e a automação Leucipa da Baker Hughes reduzem o tempo não produtivo em até 20% cada. Weatherford, TechnipFMC e Subsea 7 completam o primeiro escalão, destacando-se em nichos de perfilagem, subsea e descomissionamento.

As regras de conteúdo local estão permitindo que novos entrantes locais como Seplat Energy e Oando Energy Services se integrem verticalmente e ofereçam preços até 18% menores que as multinacionais em trabalhos terrestres. A joint venture de dutos flexíveis da Saipem com a Sonasurf e os planos de fabricação da TechnipFMC na ������é������ ilustram modelos híbridos que satisfazem a conformidade sem abrir mão do controle de engenharia. Oportunidades inexploradas em poços de captura de carbono, perfuração geotérmica e descomissionamento ampliam o campo competitivo, prometendo novos pools de receita mesmo com a compressão das margens tradicionais.

No futuro, os integradores multinacionais dominarão os segmentos de águas profundas e de alta tecnologia, enquanto as empresas domésticas assumirão fatias maiores de serviços terrestres, logística e baixa complexidade. O resultado é um mercado de serviços de campo petrolífero na África em dois níveis, que permanece contestável, inovador e regionalmente diversificado.

Líderes do Setor de Serviços de Campo Petrolífero na África

Schlumberger Limited

Weatherford International Plc

Baker Hughes Company

Halliburton Company

TechnipFMC plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Shell Nigeria Exploration and Production Company (SNEPCo) e a Sunlink Energies confiaram à Halliburton um contrato de Serviços de Perfuração Integrados. Este contrato, situado no OML 144 offshore da ������é������, vê a Halliburton desempenhando um papel fundamental no desenvolvimento do campo de gás HI, garantindo um fornecimento constante de gás de alimentação para a instalação do Trem 7 do GNL da ������é������.

- Novembro de 2025: A Agiba Petroleum Company, sob o Ministério do Petróleo e Recursos Minerais do Egito, perfurou dois novos poços de produção de petróleo e gás no Deserto Ocidental. Os esforços estão atualmente concentrados na integração desses poços às instalações de produção existentes. Os poços recém-nomeados, Dorra-36 e West Yasmine-3, produziram resultados iniciais encorajadores. Os testes de fluxo iniciais revelam uma produção combinada de aproximadamente 1.650 barris de petróleo bruto e cerca de 19 milhões de pés cúbicos de gás natural diariamente.

- Agosto de 2025: A National Energy Services Reunited Corp. assegurou múltiplos contratos de Serviços de Produção na ������é������ e na ��í������, com um valor total estimado superior a USD 100 milhões. Com duração de três a cinco anos, esses contratos abrangem segmentos essenciais de Serviços de Produção, incluindo Coiled Tubing, Serviços de Nitrogênio e Bombeamento, Cimentação e Fraturamento Hidráulico.

Escopo do Relatório do Mercado de Serviços de Campo Petrolífero na África

Os serviços de campo petrolífero referem-se a todos os serviços que apoiam os processos de extração e produção de petróleo e gás onshore e offshore. Esses serviços incluem perfuração e avaliação de formações, construção de poços e serviços de completação.

O mercado de serviços de campo petrolífero na África é segmentado por tipo de serviço, localização, tipo de poço e geografia. Por tipo de serviço, o mercado é segmentado em serviços de perfuração, serviços de completação, serviços de produção e intervenção e outros serviços. Por localização, o mercado é segmentado em terrestre e offshore. Por tipo de poço, o mercado é segmentado em convencional e não convencional. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços de campo petrolífero africano nos principais países. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na receita (USD).

| Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) |

| Serviços de Produção e Intervenção |

| Outros Serviços (embarcações de apoio offshore, sísmica, descomissionamento, aviação) |

| Terrestre |

| Offshore |

| Convencional |

| Não Convencional |

| ����������� |

| Angola |

| ����������� |

| Egito |

| ������� |

| República do Congo |

| Gana |

| �Ѵ�ç����������ܱ� |

| Restante da África |

| Por Tipo de Serviço | Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) | |

| Serviços de Produção e Intervenção | |

| Outros Serviços (embarcações de apoio offshore, sísmica, descomissionamento, aviação) | |

| Por Localização | Terrestre |

| Offshore | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Geografia | ����������� |

| Angola | |

| ����������� | |

| Egito | |

| ������� | |

| República do Congo | |

| Gana | |

| �Ѵ�ç����������ܱ� | |

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços de campo petrolífero na África?

O tamanho do mercado de serviços de campo petrolífero na África foi de USD 8,38 bilhões em 2026 e está projetado para atingir USD 11,44 bilhões até 2031.

Qual segmento gera a maior receita?

Os serviços de perfuração lideram a tabela de receitas com 43,2% de participação de mercado em 2025, impulsionados pelas campanhas em águas profundas na ������é������ e em Angola.

Qual país apresenta o crescimento mais rápido na demanda por serviços?

�Ѵ�ç����������ܱ� apresenta o maior crescimento, expandindo-se a um CAGR de 9,5% graças aos desenvolvimentos do Coral Sul e do �Ѵ�ç����������ܱ� GNL.

Como as regras de conteúdo local estão afetando a concorrência?

Regras mais rígidas na ������é������ e em Angola estão canalizando serviços de baixa complexidade para contratantes locais, reduzindo as barreiras de entrada enquanto empurram as multinacionais para trabalhos offshore de alta tecnologia.

Quais tendências tecnológicas estão reduzindo os custos de perfuração?

Centros de operações remotas, plataformas de gêmeos digitais e sistemas de direção automatizada estão reduzindo o tempo não produtivo em até 20% e melhorando a eficiência das sondas.

Como o risco político influencia as decisões de investimento?

Problemas de segurança no Delta do Níger, em Cabo Delgado e na ��í������ aumentam os custos e a incerteza, direcionando o capital para bacias mais estáveis, como a ������é������ e o Egito.

Página atualizada pela última vez em: