Tamanho e Participação do Mercado de Embalagem Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem Avançada por ���ϲ�����

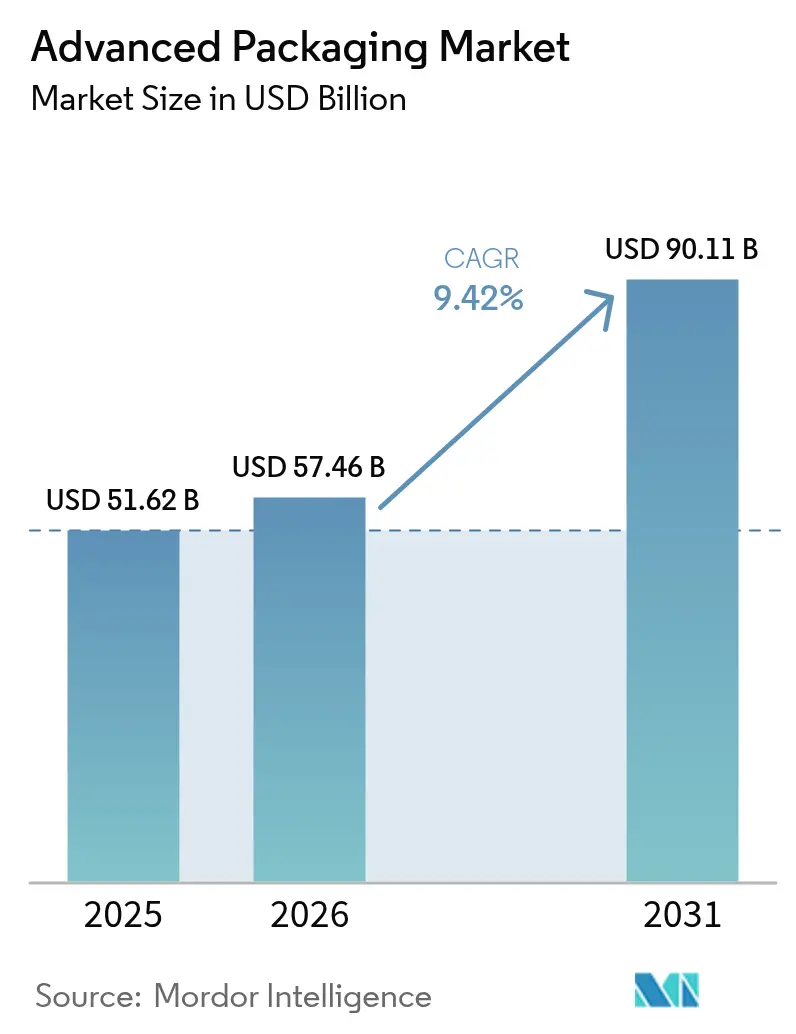

O tamanho do mercado de embalagem avançada deve crescer de USD 51,62 bilhões em 2025 para USD 57,46 bilhões em 2026 e está previsto para atingir USD 90,11 bilhões até 2031 a um CAGR de 9,42% no período 2026-2031. O impulso está migrando da economia de redução de nós para a integração heterogênea, onde chiplets, interposers e conjuntos de dies empilhados oferecem desempenho eficiente em termos de energia que o escalonamento monolítico convencional não consegue mais suportar economicamente. As técnicas de wafer-level fan-out e interposer 2,5D estão ganhando importância à medida que os mandatos de IA soberana e os regimes de controle de exportação incentivam arquiteturas de inferência no dispositivo que minimizam a exposição tecnológica transfronteiriça. A eletrificação automotiva é outro fator estrutural, pois os módulos de energia de carboneto de silício precisam de conexões de pilar de cobre ou ligação híbrida para sobreviver a ciclos térmicos muito além dos limites dos conjuntos de ligação por fio legados. Por fim, programas de subsídios governamentais nos Estados Unidos, na União Europeia e na Coreia do Sul estão localizando capacidade e acelerando compras de equipamentos que, de outra forma, teriam enfrentado obstáculos de retorno de investimento de vários anos.

Principais Conclusões do Relatório

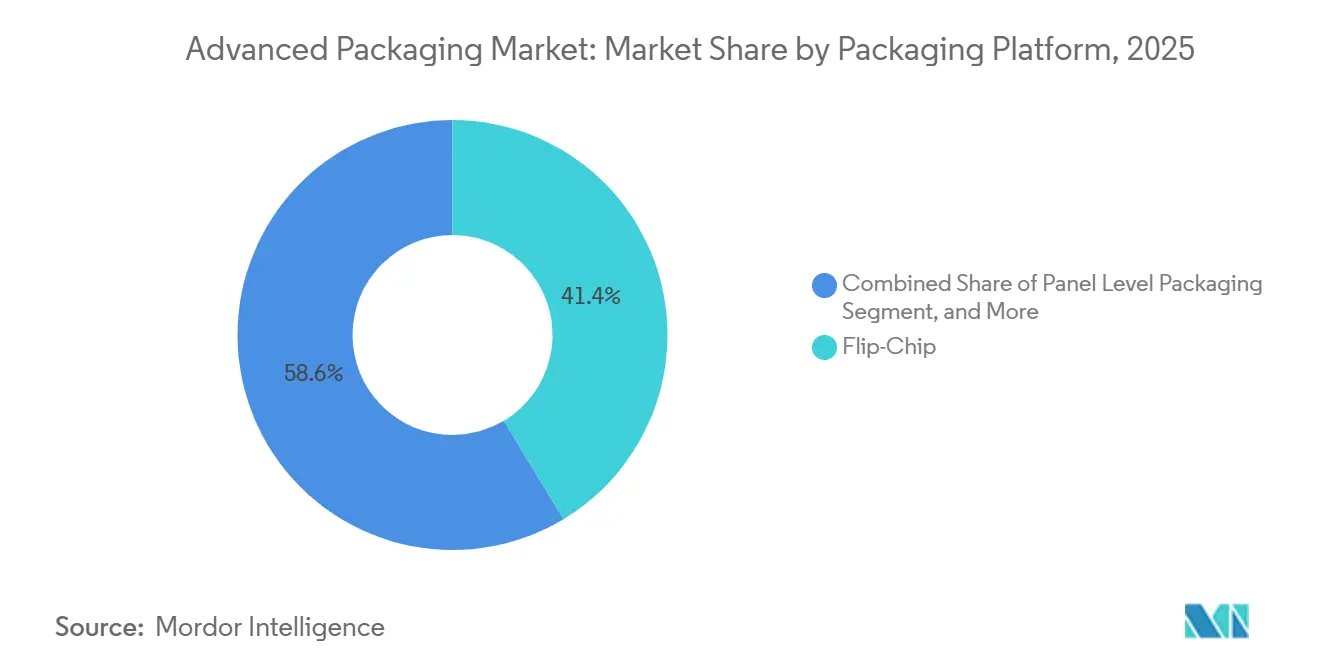

- Por plataforma de embalagem, o flip-chip liderou com 41,37% da participação do mercado de embalagem avançada em 2025, enquanto a embalagem em nível de painel deve expandir a um CAGR de 9,72% até 2031.

- Por setor de usuário final, os eletrônicos de consumo comandaram 48,77% do tamanho do mercado de embalagem avançada em 2025; as aplicações automotivas e de veículos elétricos estão avançando a um CAGR de 10,11% até 2031.

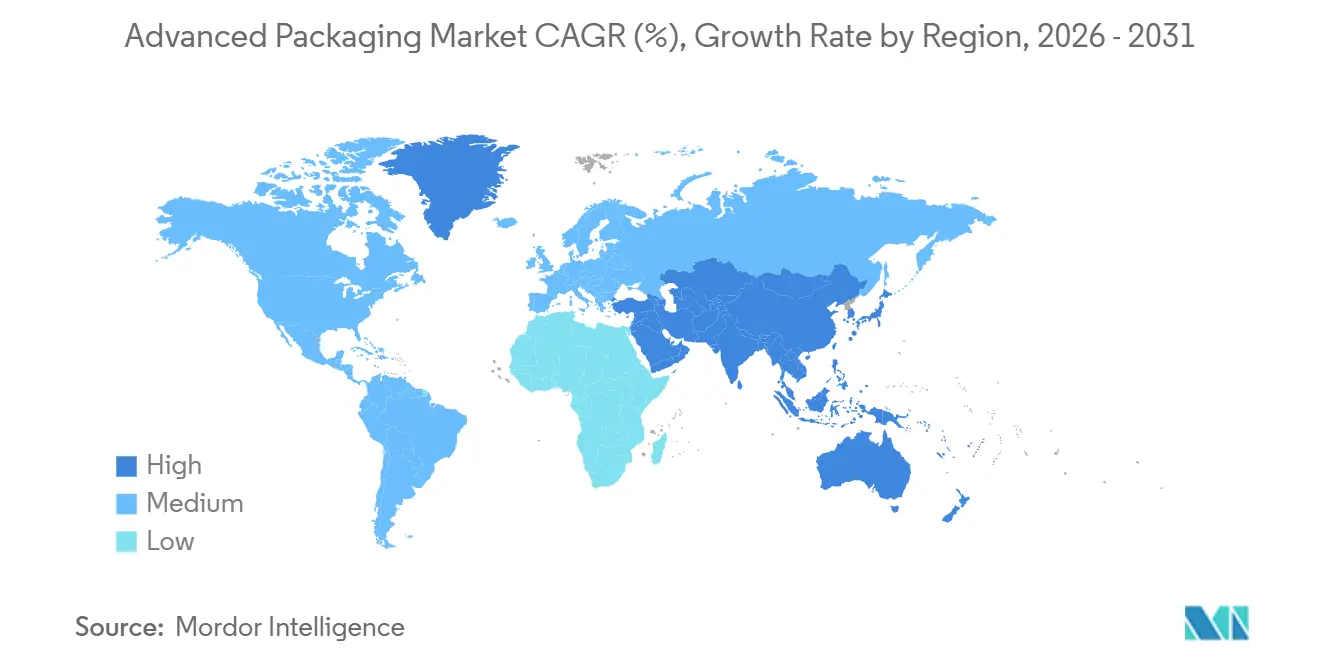

- Por geografia, a Á������-�ʲ���í�ھ����� respondeu por 60,57% da receita de 2025, enquanto a região do Oriente ��é�徱�� e África é a mais rápida, com um CAGR previsto de 9,61% até 2031.

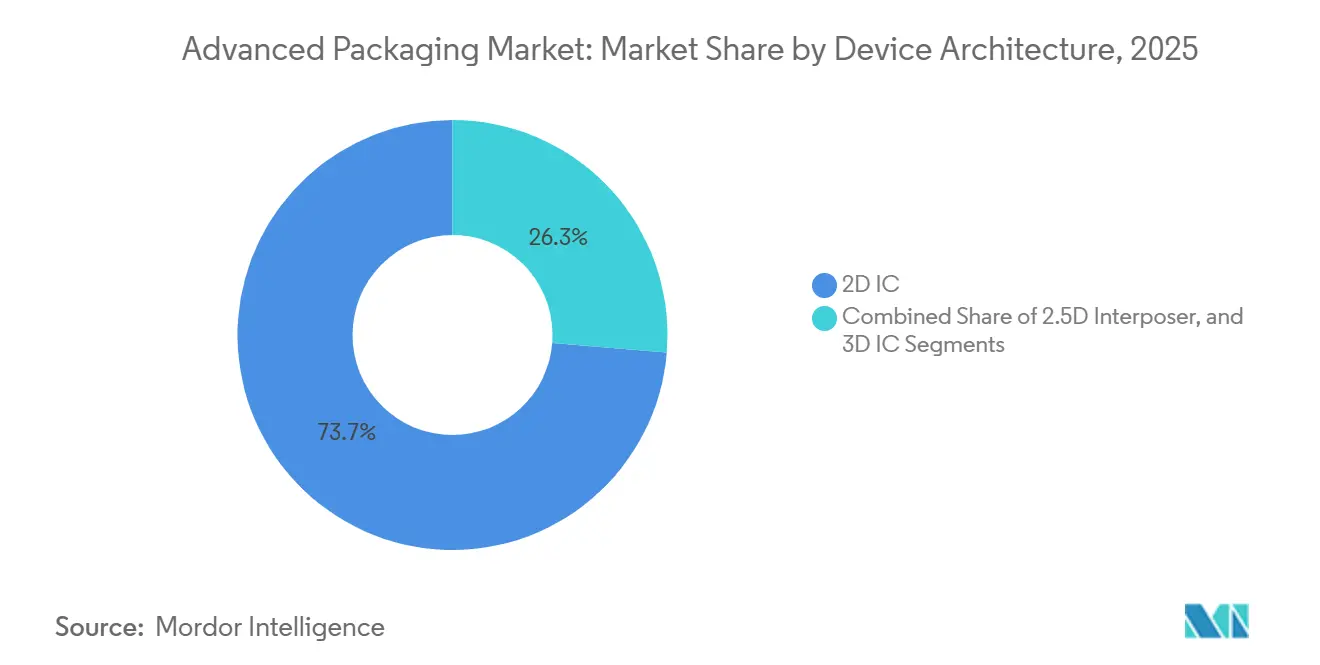

- Por arquitetura de dispositivo, os CIs 2D compreenderam 73,71% das remessas de 2025; os projetos de CI 3D que integram vias através do silício devem crescer a 9,55% até 2031.

- Por tecnologia de interconexão, os solder bumps retiveram 58,92% de participação em 2025, mas a ligação híbrida está no caminho para um CAGR de 10,02%, impulsionada pela demanda de passo abaixo de 10 mícrons em aceleradores de IA.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem Avançada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Integração Heterogênea para IA e HPC | +2.1% | Global, com concentração na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Miniaturização de Dispositivos de Consumo Impulsionando a Adoção de WLP | +1.6% | Global, liderado por centros de fabricação da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Semicondutores (CHIPS e Leis de Chips da UE) | +1.8% | América do Norte e Europa, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Necessidades de Confiabilidade em Eletrônica de Potência para VE | +1.5% | Global, adoção antecipada na Europa e China | ��é�徱�� prazo (2-4 anos) |

| Substratos de Núcleo de Vidro Emergentes Habilitando Embalagem em Nível de Painel | +1.2% | Núcleo na Á������-�ʲ���í�ھ�����, transferência de tecnologia para a América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Óptica Co-Empacotada em Data Centers de Hiperescala | +1.3% | Clusters de hiperescala na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Crescente por Integração Heterogênea para IA e HPC

As arquiteturas de chiplet agora particionam lógica, memória e E/S em múltiplos blocos conectados por interposers de alta largura de banda, permitindo densidade de computação que os projetos monolíticos não conseguem alcançar dentro dos limites de energia.[1]Taiwan Semiconductor Manufacturing Company, "3D IC e Embalagem Avançada," tsmc.com A TSMC enviou mais de 15.000 wafers CoWoS em 2025 para as GPUs Hopper e Blackwell da NVIDIA, destacando a prontidão comercial. A tecnologia de ligação híbrida Foveros Direct da Intel atinge passo abaixo de 10 mícrons, reduzindo a latência de cache para núcleo abaixo de 5 ns.[2]Intel Corporation, "Intel Apresenta a Tecnologia de Embalagem 3D Foveros Direct," intel.com Blocos de lógica, analógico e RF fabricados em diferentes nós e combinados de forma flexível otimizam custo e tempo de comercialização. A tendência sustenta expansão de dois dígitos em plataformas 2,5D e 3D que sustentam aceleradores de data center e iniciativas de IA soberana.

Miniaturização de Dispositivos de Consumo Impulsionando a Adoção de WLP

Smartphones e wearables visam alturas Z abaixo de 6 mm, sem espaço para embalagens baseadas em substrato. A tecnologia wafer-level fan-out redistribui E/S pela superfície do die, atingindo espessura de embalagem abaixo de 0,4 mm. A Apple e a Qualcomm já migraram processadores de alto volume para fan-out, e marcas Android de nível médio seguem à medida que os custos de ferramental são amortizados. Os biossensores vestíveis estão adotando embalagens chip-scale fan-in que eliminam ligações por fio, melhorando a resistência a choques e a hermeticidade. À medida que as marcas priorizam a leveza e a duração da bateria, o mercado de embalagem avançada ganha volume incremental em nível de wafer nos segmentos de consumo.

Subsídios Governamentais para Semicondutores (CHIPS e Leis de Chips da UE)

A Lei CHIPS e Ciência dos Estados Unidos dedica USD 39 bilhões em subsídios diretos mais USD 75 bilhões em garantias de empréstimos, nomeando explicitamente a embalagem avançada como uma capacidade estratégica. O campus da TSMC no Arizona, apoiado por USD 6,6 bilhões em subsídios, iniciará a produção de CoWoS em 2025. A Lei de Chips da UE canaliza EUR 43 bilhões para linhas-piloto regionais, como a instalação de nível de painel do Fraunhofer em Dresden. O pacote de KRW 26 trilhões da Coreia do Sul expande a capacidade de Pyeongtaek da Samsung em 40%. A competição por subsídios está redesenhando as cadeias de suprimentos e fragmentando o mercado de embalagem avançada em clusters regionais.

Necessidades de Confiabilidade em Eletrônica de Potência para VE

Os inversores MOSFET de carboneto de silício enfrentam ciclos térmicos acima de 200 °C, forçando uma mudança de ligações por fio para conexões de pilar de cobre e ligação híbrida que sobrevivem a 15 anos de vida útil do veículo. Os módulos CoolSiC da Infineon registraram zero falhas em campo em 500.000 veículos em 2024, validando a embalagem avançada para estágios de potência automotiva.[3]Infineon Technologies, "CoolSiC MOSFET," infineon.com Os módulos SiC com ligação híbrida da Tesla reduziram a indutância parasita em 30% e atingiram 98,5% de eficiência do inversor. A inspeção óptica automatizada e a laminografia por raios X aumentam o capex, mas reduzem as reservas de garantia, tornando a embalagem centrada em confiabilidade um diferenciador central à medida que os custos das baterias diminuem.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital das Linhas de Embalagem Avançada | -1.4% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Consolidação do Setor Comprimindo Margens Terceirizadas | -1.1% | Centros OSAT da Á������-�ʲ���í�ھ�����, com repercussão global | ��é�徱�� prazo (2-4 anos) |

| Gargalos de Capacidade de Substrato de Resina BT | -0.9% | Global, fornecimento concentrado no ������ã�� e Taiwan | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Montagem Avançada | -0.8% | América do Norte e Europa, emergindo na China | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alta Intensidade de Capital das Linhas de Embalagem Avançada

As fábricas em nível de painel exigem mais de USD 500 milhões por linha para equipamentos de litografia, galvanoplastia e teste, estendendo o retorno do investimento além de cinco anos nas utilizações atuais. As ferramentas de ligação híbrida com preço acima de USD 15 milhões processam apenas 30 wafers por hora, criando pontos de estrangulamento de produção. Os ciclos de depreciação se comprimem para três anos porque as gerações mudam rapidamente, empurrando as margens operacionais de muitos OSATs abaixo de 15%. Os subsídios governamentais cobrem apenas 30–40% do custo do projeto em regiões de altos salários, forçando os investidores privados a cobrir grandes lacunas de financiamento e atrasando a expansão em novos locais.

Consolidação do Setor Comprimindo Margens Terceirizadas

Os fabricantes de dispositivos integrados internalizam a embalagem para proteger a propriedade intelectual de interconexão de chiplets, reduzindo o volume de terceiros em dois dígitos em 2025. A Samsung agrupa a embalagem I-Cube com wafers de fundição, prendendo os clientes em ecossistemas de fornecedor único. A Amkor e a ASE agora competem em rendimento e prazo de entrega, e não apenas em preço, mas a redução dos grupos de clientes comprime a margem de negociação. OSATs menores têm dificuldade em financiar linhas de próxima geração, arriscando uma queda no número de fornecedores viáveis para menos de 10 até 2028, o que poderia reduzir a inovação e elevar o risco da cadeia de suprimentos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Embalagem: O Impulso da Embalagem em Nível de Painel Cresce

A embalagem em nível de painel respondeu por uma participação modesta em 2025, mas seu segmento dentro do tamanho do mercado de embalagem avançada deve expandir a um CAGR de 9,72% entre 2026 e 2031. O flip-chip permaneceu o líder em volume com 41,37% da participação do mercado de embalagem avançada no ano base, mas seu passo de solder bump não pode cair abaixo de 20 µm economicamente, limitando seu futuro em aceleradores de IA. Os pacotes wafer-level fan-out prosperam em smartphones e wearables, enquanto o WLP fan-in suporta módulos de RF sensíveis ao custo. O die embarcado em laminados de PCB atrai projetistas de radar automotivo que buscam tolerância a vibrações que compensa um prêmio de preço de 20%.

O mercado de embalagem avançada vê cada vez mais os formatos em nível de painel como uma rota para 40% de redução no custo de manuseio de dies, escalando para substratos de vidro de 750 mm quadrados cuja expansão térmica corresponde ao silício. A maturidade dos equipamentos permanece um fator limitante porque a perfuração a laser de vias, a laminação a vácuo e a litografia de passo e repetição de campo grande ainda não atingiram os rendimentos-alvo. A prontidão comercial é esperada após 2027, portanto as cadeias de suprimentos estão alinhando pedidos de ferramental de longo prazo hoje. Os primeiros adotantes se concentram em processadores de data center e aceleradores de IA, onde a penalidade de custo das curvas de aprendizado de rendimento é amortizada em preços médios de venda elevados. Até que as plataformas em nível de painel escalem, o flip-chip continuará dominando processadores gráficos e ASICs, embora com refinamentos incrementais de pilar de cobre.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Automotivo e VE Superam Eletrônicos de Consumo

Os eletrônicos de consumo capturaram 48,77% do tamanho do mercado de embalagem avançada em 2025, mas seu crescimento unitário está se estabilizando à medida que os ciclos de atualização de smartphones se prolongam. As aplicações automotivas e de VE devem registrar um CAGR de 10,11% até 2031, o mais rápido entre todos os setores, refletindo a mudança para sistemas de tração de 800 volts que dependem de módulos de carboneto de silício embalados com pilares de cobre e ligações híbridas. A demanda de data center e HPC permanece robusta, alimentada por cargas de trabalho de inferência de IA que exploram GPUs baseadas em chiplets e óptica co-empacotada.

À medida que os custos das baterias caem e os governos impõem mandatos de emissão zero, o conteúdo de semicondutores por veículo está aumentando de 5% para 15% do valor da lista de materiais, a maior parte dos quais envolve embalagens avançadas que lidam com altas tensões e ciclos térmicos severos. Os módulos de IoT industrial integram sensores, microcontroladores e rádios em formatos de sistema em embalagem otimizados para envelopes de energia abaixo de 1 W. Os wearables de saúde adicionam WLP fan-in hermético para satisfazer a biocompatibilidade. O setor aeroespacial e de defesa, embora pequeno, exige preços premium para embalagens de fio de ouro endurecidas contra radiação. O aumento automotivo garante que o setor de embalagem avançada realoque o capex para linhas de módulos de potência certificadas sob IATF 16949 e ISO 26262.

Por Arquitetura de Dispositivo: A Adoção de CI 3D Acelera

Dentro do mercado de embalagem avançada, os CIs 2D ainda entregaram 73,71% das remessas unitárias de 2025, mas os projetos de CI 3D devem crescer a um CAGR de 9,55% até 2031. Pilhas de memória de alta largura de banda ligadas sobre dies lógicos reduzem a latência de DRAM em 70%, permitindo inferência em tempo real para modelos de linguagem de grande escala. A ligação híbrida cobre a cobre Foveros Direct da Intel impulsiona latência de cache de 5 ns e remove camadas de solda, reduzindo a potência da interface em 15%.

Os interposers 2,5D em GPUs e aceleradores de IA permanecem uma arquitetura intermediária porque seu posicionamento lateral facilita o gerenciamento térmico enquanto preserva caminhos curtos. Dispositivos analógicos, MCU e RF sensíveis ao custo permanecem em nós 2D onde os rendimentos são maduros e a complexidade de embalagem é baixa. À medida que as ferramentas de automação de projeto eletrônico amadurecem para o planejamento de múltiplos dies e a co-simulação térmica, mais fornecedores de CPU desagregarão dies monolíticos em chiplets, impulsionando os ganhos de participação do CI 3D. Em última análise, o equilíbrio entre risco de rendimento, limites de empilhamento térmico e disponibilidade de fluxo de projeto ditará o ritmo de migração nos segmentos de consumo e empresarial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Interconexão: A Ligação Híbrida Desafia a Dominância do Solda

Os solder bumps responderam por 58,92% da receita de interconexão de 2025, mas a ligação híbrida deve expandir a 10,02% até 2031, erodindo a liderança do solda no mercado de embalagem avançada. As ligações híbridas cobre a cobre permitem passo ≤5 µm e reduzem a resistência em 40%, o que se traduz em economias de energia de dois dígitos em aceleradores de IA. Os solder bumps continuam em dispositivos de consumo orientados ao custo, onde o passo de 40 µm é suficiente e a conformidade mecânica é valiosa.

Os pilares de cobre, outrora a principal solução de passo fino para smartphones, chegam ao limite em 20 µm e agora atendem a casos de uso de nível médio. A ligação direta por fusão de óxido demonstrada pela Sony atingiu passo de 2 µm para sensores de imagem CMOS empilhados e sugere futuros caminhos sem micro-bump. Cada tecnologia agora visa janelas distintas de desempenho-custo, mas à medida que a inferência de IA migra para mercados mais amplos, o setor está convergindo para a ligação híbrida como a interconexão padrão para redes lógica-memória e chiplets que exigem passo ultrafino e perda mínima de energia.

Análise Geográfica

A Á������-�ʲ���í�ھ����� contribuiu com 60,57% do mercado de embalagem avançada em 2025, refletindo clusters profundos de fundições, locais de montagem e teste terceirizados e fabricantes de substratos localizados em Taiwan, China, Coreia do Sul e Malásia. A dominância da região está ancorada pelas rampas de CoWoS da Taiwan Semiconductor Manufacturing Company e de I-Cube da Samsung, ambas as quais expandiram a capacidade mensal durante 2025 para satisfazer a demanda de aceleradores de IA. A Semiconductor Manufacturing International Corporation da China e a Jiangsu Changjiang Electronics Technology adicionaram linhas wafer-level fan-out para clientes domésticos de smartphones e automotivos, embora os limites de controle de exportação sobre litografia ultravioleta extrema restrinjam sua competitividade nos nós líderes. O ecossistema de substratos do ������ã��, liderado pela Ajinomoto e pela Ibiden, sustenta uma cadeia de suprimentos de materiais resiliente que sustenta o tamanho do mercado de embalagem avançada para módulos flip-chip e 2,5D.

A América do Norte está recuperando participação à medida que a Lei CHIPS e Ciência canaliza USD 39 bilhões em subsídios e USD 75 bilhões em garantias de empréstimos para capacidade nacional, incluindo explicitamente a infraestrutura do mercado de embalagem avançada. O campus da TSMC no Arizona inicia a produção de CoWoS em 2025, enquanto a Intel expande as linhas de embalagem 3D Foveros no Novo ��é�澱���� e no Oregon. A planta de USD 2 bilhões da Amkor no Arizona se concentra em módulos de potência de carboneto de silício automotivos e embalagens qualificadas para o setor aeroespacial. O �䲹�Բ���á e o ��é�澱���� permanecem limitados a teste de back-end e montagem de baixa complexidade. O tamanho do mercado de embalagem avançada vinculado a mandatos de conteúdo doméstico está, portanto, crescendo de forma constante em todo o continente.

A Europa capturou valor modesto em 2025, concentrado na linha-piloto de nível de painel do Fraunhofer na Alemanha e na montagem da STMicroelectronics na ����á������, mas o estímulo de EUR 43 bilhões da Lei de Chips da UE deve dobrar a participação regional de semicondutores até 2030. O Oriente ��é�徱�� e a África mantiveram uma base pequena, mas devem crescer a um CAGR de 9,61% até 2031, à medida que os Emirados Árabes Unidos e a Arábia Saudita usam fundos soberanos para financiar fábricas e plantas de embalagem em novos locais. A América do Sul permanece limitada a teste e montagem legada, com a Ceitec do Brasil atendendo fornecedores automotivos locais. A dispersão geográfica geral reflete os imperativos dos clientes de reduzir a dependência excessiva de Taiwan, impulsionando o mercado de embalagem avançada em direção à redundância multirregional e tornando a localização do site um diferenciador competitivo.

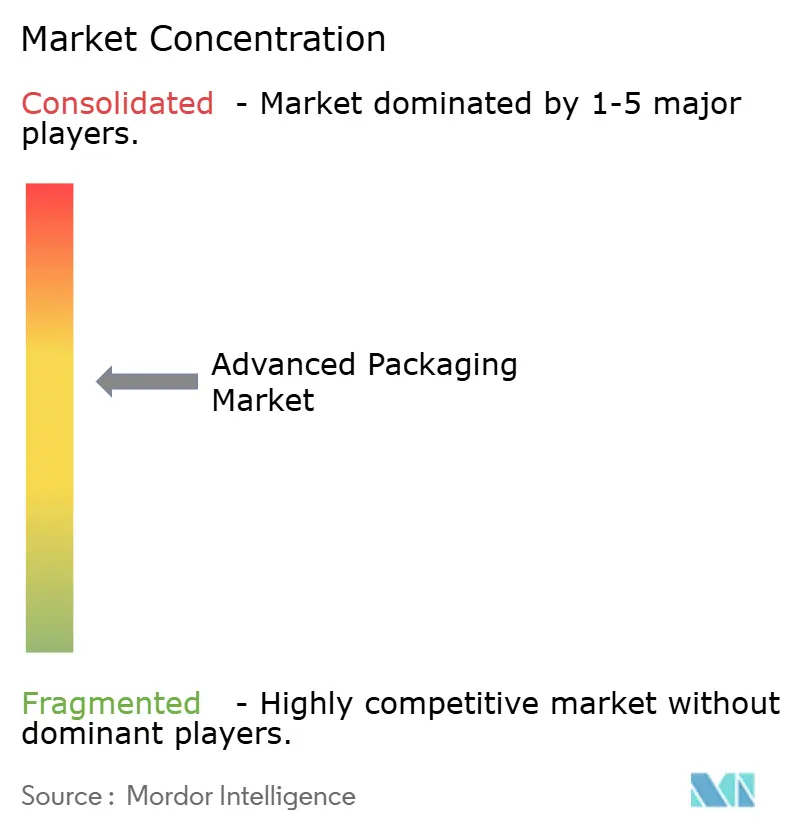

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada; os cinco principais fornecedores — Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Amkor Technology, ASE Technology e Intel — comandaram aproximadamente 55% da receita em 2025, mas mais de 20 empresas adicionais permanecem ativas, preservando a flexibilidade dos compradores. Cada player líder agrupa a fabricação de wafers com capacidade de interposer de alta densidade, fan-out ou ligação híbrida, capturando um prêmio pelo serviço completo que os concorrentes não conseguem facilmente igualar. A Samsung integra a embalagem I-Cube com wafers de fundição, prendendo os clientes em um caminho de fornecedor único que protege a propriedade intelectual de chiplets e garante participação no tamanho do mercado de embalagem avançada.

Os provedores de montagem e teste terceirizados enfrentam compressão de margens à medida que os fabricantes de dispositivos integrados internalizam linhas de integração heterogênea. A Amkor responde por meio de alcance geográfico — Arizona para automotivo, Portugal para aeroespacial — e por parcerias de co-projeto que encurtam o tempo de rendimento para designers fabless. A ASE Technology combina sua joint venture com a Siliconware com expertise em substratos para garantir o fornecimento durante escassez de resina BT, uma estratégia que atrai clientes de processadores gráficos prejudicados por gargalos de materiais em 2024. A Powertech Technology e o JCET Group ocupam nichos especializados: flip-chip qualificado para automotivo para a Powertech e módulos fan-out em nível de painel para o JCET, ambos contribuindo com participação incremental no mercado de embalagem avançada enquanto evitam o confronto direto com rivais de primeiro nível.

A tecnologia permanece o principal campo de batalha. A TSMC possui mais de 1.200 patentes de CoWoS, a Intel lidera a ligação híbrida cobre a cobre e a Applied Materials domina em equipamentos de substrato de vidro capazes de resoluções de linha e espaço de 2 µm. As startups se concentram em software: a Ansys e a Cadence estendem os fluxos de automação de projeto eletrônico que co-otimizam redes de energia de múltiplos dies e caminhos térmicos, reduzindo as barreiras de entrada para inovadores de hardware de nicho. A intensidade competitiva, portanto, depende da escala de capex, das barreiras de patentes e do alinhamento do ecossistema, todos os quais impulsionam a consolidação contínua dentro do mercado de embalagem avançada.

Líderes do Setor de Embalagem Avançada

Amkor Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Intel Corporation

JCET Group Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TSMC divulgou uma expansão de capacidade de CoWoS de USD 2,8 bilhões em Tainan que adiciona 15.000 inícios de wafer por mês para aceleradores de IA, com produção prevista para o terceiro trimestre de 2026.

- Dezembro de 2025: A Samsung Electronics iniciou a produção em massa do I-Cube4, integrando oito pilhas de memória de alta largura de banda em torno de um die lógico com ligação híbrida.

- Novembro de 2025: A Intel obteve um contrato de USD 3,5 bilhões do Departamento de Defesa dos Estados Unidos para entregar processadores embalados com Foveros para comunicações seguras.

- Outubro de 2025: A Amkor finalizou uma planta de embalagem avançada de USD 2 bilhões em Peoria, Arizona, concentrada em módulos automotivos de carboneto de silício.

Escopo do Relatório Global do Mercado de Embalagem Avançada

A embalagem avançada refere-se à agregação e interconexão de componentes antes da embalagem tradicional de circuitos integrados. Ela permite que múltiplos dispositivos, como componentes elétricos, mecânicos ou semicondutores, sejam fundidos e embalados como um único dispositivo eletrônico. Ao contrário da embalagem tradicional de circuitos integrados, a embalagem avançada emprega processos e técnicas em instalações de fabricação de semicondutores.

O Relatório do Mercado de Embalagem Avançada é Segmentado por Plataforma de Embalagem (Flip-Chip, Die Embarcado, WLP Fan-in, WLP Fan-out, 2,5D e 3D, Sistema em Embalagem, Embalagem em Nível de Painel), Setor de Usuário Final (Eletrônicos de Consumo, Automotivo e VE, Data Center e HPC, Industrial e IoT, Saúde e Med-tech, Aeroespacial e Defesa), Arquitetura de Dispositivo (CI 2D, Interposer 2,5D, CI 3D), Tecnologia de Interconexão (Solder Bump, Pilar de Cobre, Ligação Híbrida, Ligação Direta sem Micro-bump) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Flip-Chip |

| Die Embarcado |

| WLP Fan-in |

| WLP Fan-out |

| 2,5D / 3D |

| Sistema em Embalagem (SiP) |

| Embalagem em Nível de Painel (PLP) |

| Eletrônicos de Consumo |

| Automotivo e VE |

| Data Center e HPC |

| Industrial e IoT |

| Saúde / Med-tech |

| Aeroespacial e Defesa |

| CI 2D |

| Interposer 2,5D |

| CI 3D (TSV / Ligação Híbrida) |

| Solder Bump |

| Pilar de Cobre |

| Ligação Híbrida |

| Ligação Direta sem Micro-bump |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� | |

| África do Sul | |

| Egito | |

| Restante da África |

| Por Plataforma de Embalagem | Flip-Chip | |

| Die Embarcado | ||

| WLP Fan-in | ||

| WLP Fan-out | ||

| 2,5D / 3D | ||

| Sistema em Embalagem (SiP) | ||

| Embalagem em Nível de Painel (PLP) | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo e VE | ||

| Data Center e HPC | ||

| Industrial e IoT | ||

| Saúde / Med-tech | ||

| Aeroespacial e Defesa | ||

| Por Arquitetura de Dispositivo | CI 2D | |

| Interposer 2,5D | ||

| CI 3D (TSV / Ligação Híbrida) | ||

| Por Tecnologia de Interconexão | Solder Bump | |

| Pilar de Cobre | ||

| Ligação Híbrida | ||

| Ligação Direta sem Micro-bump | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| África do Sul | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagem avançada até 2031?

Está previsto para atingir USD 90,11 bilhões até 2031, expandindo a um CAGR de 9,42% de 2026 a 2031.

Qual região domina a receita atualmente?

A Á������-�ʲ���í�ھ����� deteve 60,57% da receita de 2025 graças a ecossistemas de fabricação densos em Taiwan, China e Coreia do Sul.

Qual é o segmento de usuário final de crescimento mais rápido?

As aplicações automotivas e de VE devem registrar um CAGR de 10,11% até 2031, à medida que os módulos de potência de carboneto de silício adotam pilares de cobre e ligações híbridas.

Por que a ligação híbrida é importante?

Ela permite passo de interconexão ≤5 µm, reduz a resistência em 40% e está expandindo a um CAGR de 10,02%, deslocando os solder bumps em aceleradores de IA.

Como os subsídios estão remodelando as cadeias de suprimentos?

Os programas de incentivo dos EUA, da UE e da Coreia do Sul vinculam subsídios ao conteúdo doméstico, impulsionando novas linhas de CoWoS, Foveros e nível de painel fora dos tradicionais centros asiáticos.

O que limita os novos entrantes OSAT de menor porte?

A intensidade de capital acima de USD 500 milhões por linha em nível de painel e a depreciação acelerada comprimem as margens, tornando o financiamento difícil sem pagamentos antecipados dos clientes.

Página atualizada pela última vez em: