タイヤビードワイヤー市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

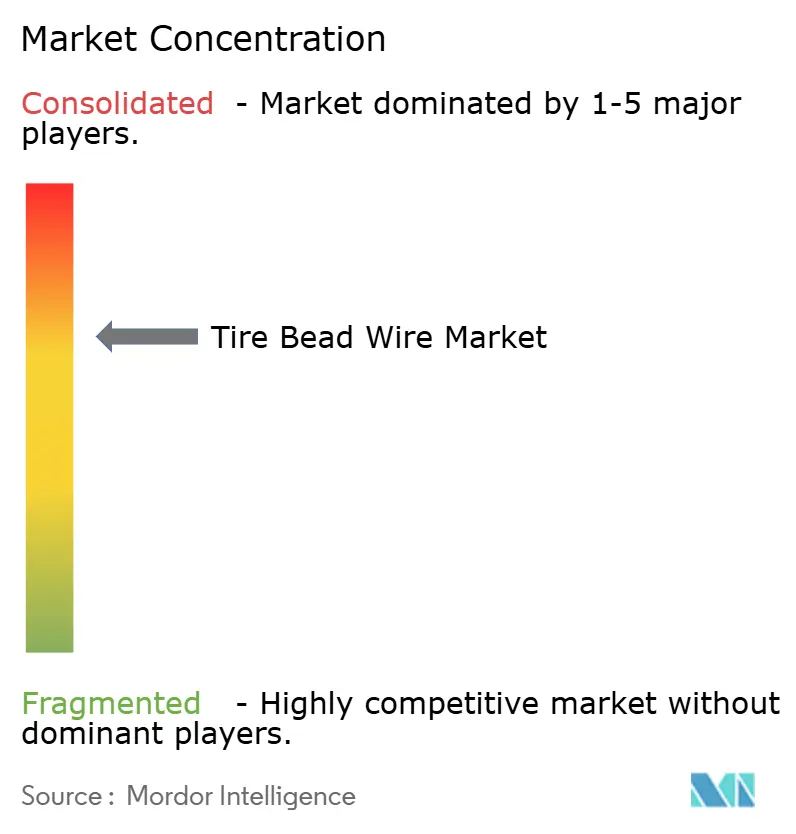

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるタイヤビードワイヤー市场分析

タイヤビードワイヤー市场規模は、2025年の15億2,000万米ドルから2026年には15億8,000万米ドルへと成長し、2026年?2031年の年平均成長率4.21%で2031年までに19億4,000万米ドルに達すると予測されています。同セクターは2020年代初頭の能力拡張急増期から、より高グレードの仕様、タイヤ工場への近接立地、および低内包炭素を優先する安定した段階へと移行しています。成長は三つの構造的要因に依存しています。すなわち、成熟経済圏における乗用車の交換サイクルの鈍化、より軽量かつ高強度のワイヤーグレードに対する電動化主導の需要、そして世界的なワイヤーロッド供給の継続的な合理化です。2024年の世界自動車生産台数9,250万台という記録的な水準が基礎需要を支えており、中国とインドが合計3,730万台を供給し、地域のビードワイヤー能力に強い牽引力を発揮しています。しかし、インドおよび東南アジアでのラジアルタイヤ普及率の上昇、次世代大型機向けの航空宇宙タイヤ仕様の厳格化、および商用電気自動車フリートがより重い静荷重に耐えながら超低転がり抵抗を実現するビードアセンブリを必要とするなど、需要は表面下で変化しています。

主要レポートのポイント

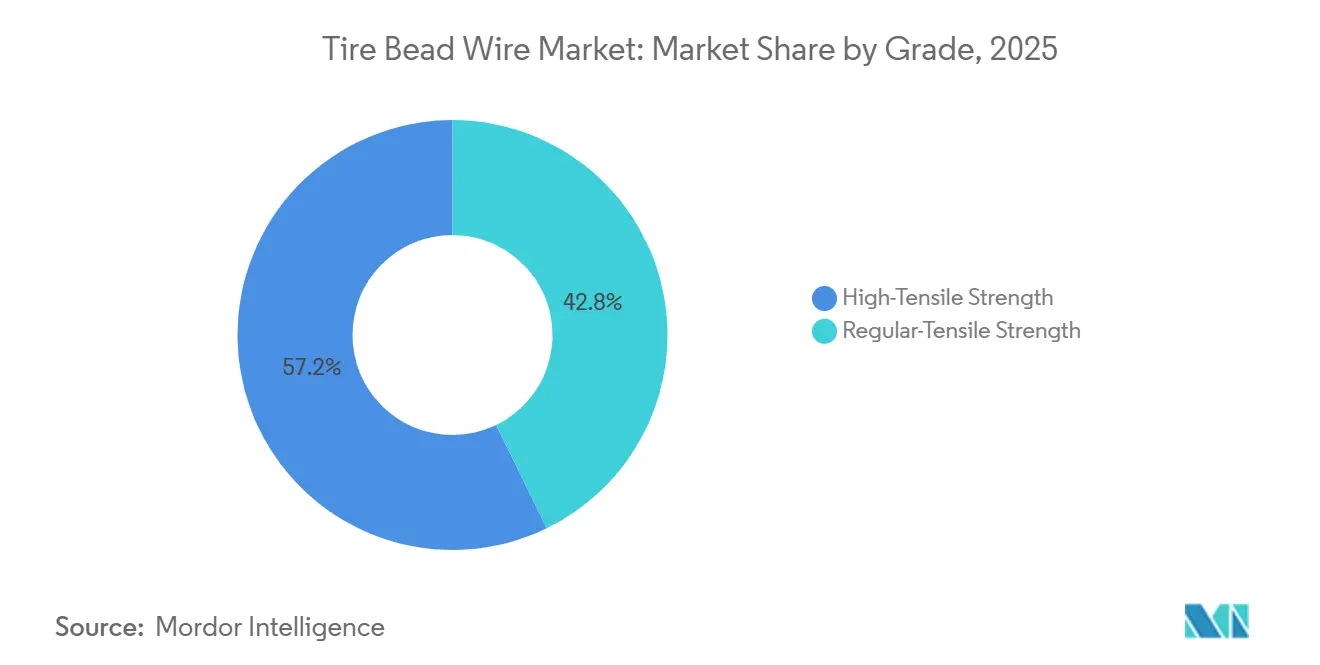

- グレード别では、高张力强度ビードワイヤーが2025年のタイヤビードワイヤー市场シェアの57.22%を占め、同グレードは2031年までに最速の年平均成長率4.75%を記録すると予測されています。

- タイプ别では、ラジアルタイヤが2025年のタイヤビードワイヤー市场規模の81.31%のシェアを占め、2026年?2031年にかけて年平均成長率5.10%で拡大すると予測されています。

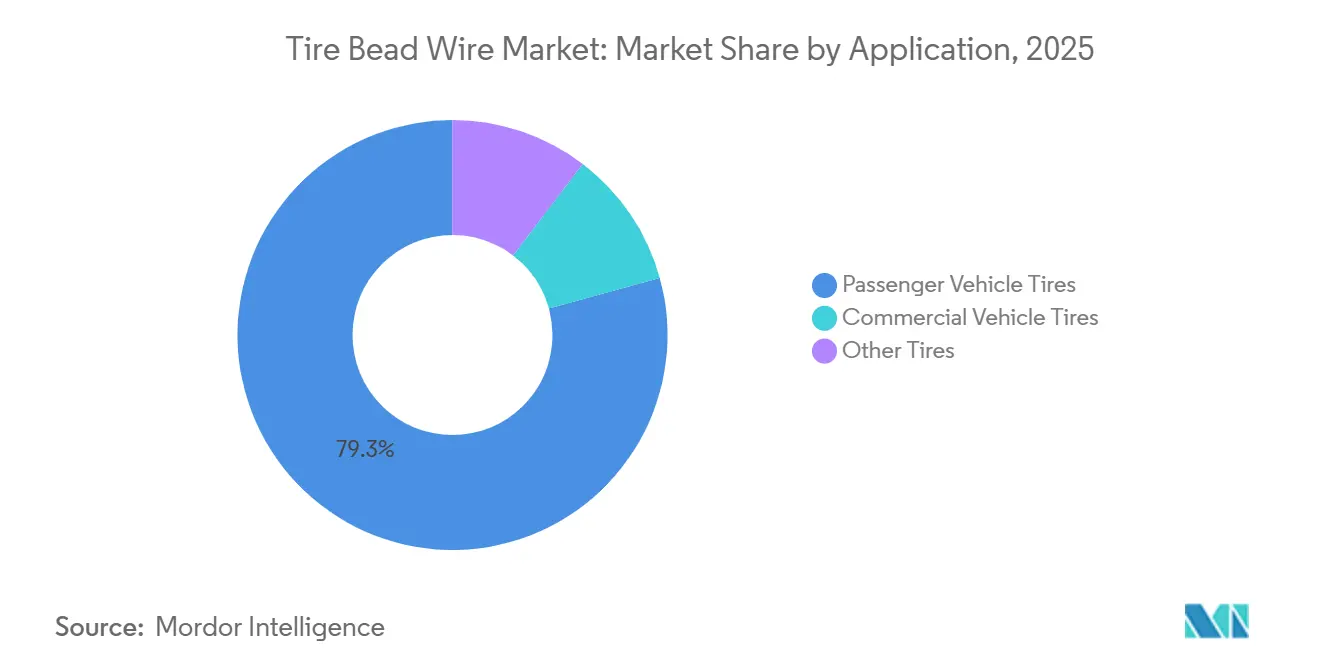

- 用途别では、乗用车用タイヤが2025年に79.27%の収益シェアをリードし、商用车用ビードワイヤー需要は2031年まで年平均成长率5.29%で拡大しています。

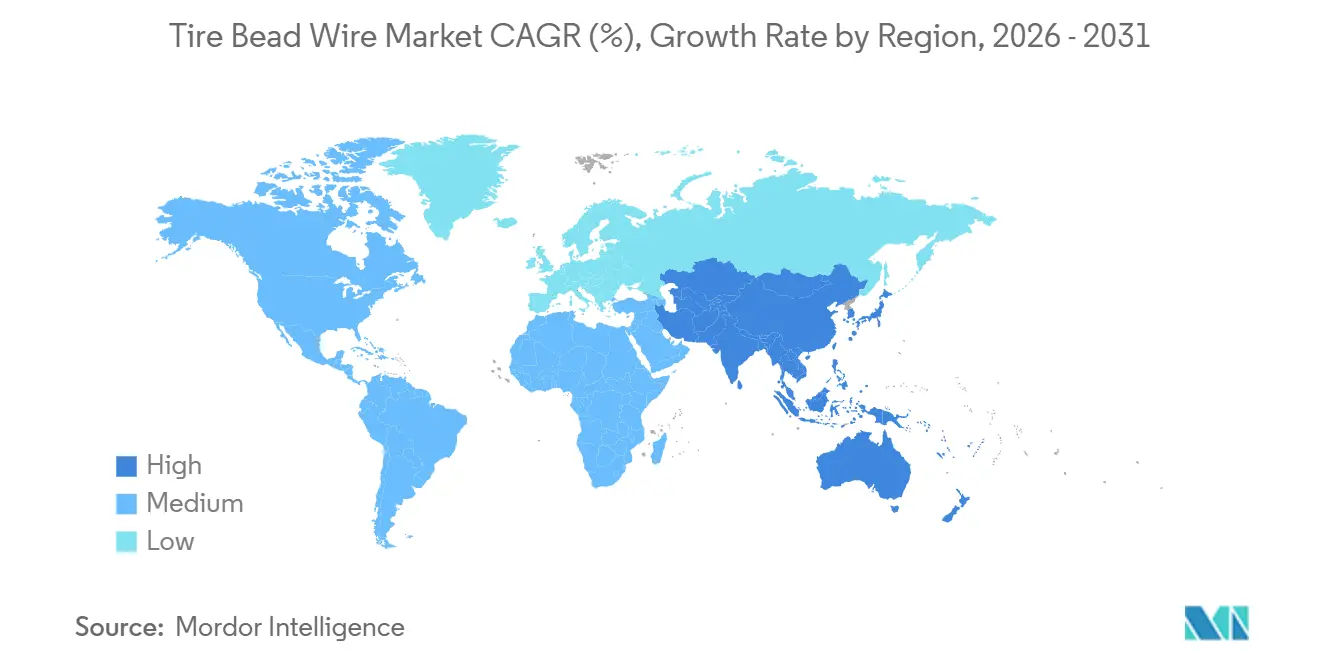

- 地域别では、アジア太平洋が2025年のタイヤビードワイヤー市场シェアの40.40%を占め、同地域は2031年までに最速の年平均成長率5.68%を記録しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタイヤビードワイヤー市场のトレンドと洞察

ドライバー影响分析*

| ドライバー | (?)年平均成长率予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界的な自动车生产台数の増加 | +0.8% | 中国、インド、东南アジア诸国连合 | 中期(2?4年) |

| ラジアルタイヤの急速な普及 | +0.9% | インド、东南アジア、ラテンアメリカ | 长期(4年以上) |

| 航空机用タイヤからの需要拡大 | +0.3% | 北米、欧州、中东 | 长期(4年以上) |

| 电気自动车専用ビード设计 | +0.6% | 中国、欧州、北米 | 中期(2?4年) |

| 电気自动车荷重向け軽量マイクロ合金ワイヤー | +0.5% | 世界の先行採用者(中国、ドイツ、米国) | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

世界的な自动车生产台数の増加

世界の乗用車生産台数は2024年に9,250万台で安定しましたが、中国およびインドの自動車メーカーが現地サプライチェーンを深化させるにつれ、地域别生産は明確にアジアへとシフトしました。自動車メーカーは、通貨リスクと輸送コストを削減するため、同一経済圏内でジャストインタイム納品が可能なビードワイヤーサプライヤーを求めています。Apollo Tyresの7億米ドル規模のアーンドラ?プラデーシュ州拡張は、この近接プレミアムを獲得するために新しいラジアルタイヤラインがビードワイヤー工場と同一立地に設置されている様子を示しています。インド、ベトナム、またはメキシコに拠点を持たないサプライヤーは、急送料金プレミアムが利益を侵食するにつれてマージン圧縮に直面しています。

発展途上国経済圏におけるラジアルタイヤの急速な普及

ラジアルタイヤはすでに世界生産の81.31%を占めていますが、インドのトラック?バスセグメントでの普及率は60%未満、インドネシアのオートバイでは40%未満にとどまっています。2029年まで続く中国製タイヤへの相殺関税とインドの自動車ミッションプラン2047は、±0.02 mmの寸法公差が厳しいビードワイヤーを必要とする国内能力増強を引き続き促進しています。16?22インチのプレミアムラジアルに焦点を当てたミシュランの2025年チェンナイ増産は、ISO 4000-1:2024 HL分類に認定された現地高グレードビードワイヤーに対するOEMの需要を確認しています。

航空机?航空宇宙タイヤからの需要拡大

2035年までに確定受注された1万4,000機以上の商用航空機は、自動車の景気循環から切り離された予測可能なビードワイヤーのアフターマーケットをもたらします。航空宇宙グレードのワイヤーは4,000 MPa以上の引張強度を達成し、AS9100Dの品質管理に準拠する必要があります。ArcelorMittalのクロム合金C90+Crロッドは、0.2 mm未満の直径でこれらの仕様を満たし、15?20%の価格プレミアムを獲得しており、自動車需要が冷え込んだ際に収益を安定させる回復力のあるニッチを生み出しています。

超低転がり抵抗のための电気自动车専用ビード设计

バッテリー電気自動車は、転がり抵抗を抑制するためにより厚い荷重指数とより薄いビードバンドルという相反する要求を課します。Bekaertが2025年に発売したElyta超張力ワイヤーは、3,200?3,500 MPaの強度を維持しながら15?20%のストランド数削減を可能にし、ビード質量を8?12%削減してOEMの航続距離目標を支援します[1]叠别办补别谤迟、「2025年第1四半期取引アップデート」、产别办补别谤迟.肠辞尘。2025年上半期に前年比136%増となった中?大型电気トラックの贩売急増が、この要件をさらに高めています。

抑制要因影响分析*

| 抑制要因 | (?)年平均成长率予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 鉄钢および铜価格の変动 | –0.4% | インド、东南アジア、世界の输入国 | 短期(2年以内) |

| 排出规制の强化 | –0.3% | 欧州、中国、米国 | 中期(2?4年) |

| 高炭素ロッド供给における集中リスク | –0.2% | 世界全体、中国中心 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

鉄钢および铜価格の変动

高炭素ロッドは生产コストの65?70%を占め、2024年には単一四半期の価格変动が28%に达しました。インドのロッドは平均1トン当たり678米ドルであったのに対し、中国からの输入品は颁贵搁518米ドルであり、グレーマーケットの业者が现地製鉄所を下回る価格を设定する余地を与えています。ヘッジ能力が不十分なコンバーターは、45?60日のタイムラグでコストを転嫁せざるを得ず、価格が急腾した际にマージンが圧迫されますが、垂直统合プレーヤーは200?300ベーシスポイントの优位性を享受しています。

ワイヤー伸線作業に対する排出规制の强化

欧州の产业排出指令2024/1785は、鉄钢加工业者に対して2027年までにリアルタイムモニターを设置し、2030年までに変革计画を策定することを义务付けており、1ラインあたり200?500万ユーロの改修费用が発生します[2]欧州连合、「产业排出指令2024/1785」、别耻谤-濒别虫.别耻谤辞辫补.别耻。中国の生态环境部もこれらの制限を反映していますが、施行は不均一です。中坚欧州コンバーターは费用を负担するよりも撤退を选択する可能性があり、2028年までに能力が8?12%缩小し、规制準拠サプライヤーの稼働率と価格が上昇する可能性があります。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

グレード别:高张力强度ワイヤーが軽量化推进をリード

高張力グレードは2025年のタイヤビードワイヤー市场シェアの57.22%を占め、2031年まで年平均成長率4.75%で拡大します。3,200 MPa超の超張力ワイヤーにより、タイヤエンジニアはストランド数を12?15%削減でき、ビード質量を8?10%削減し、電気自動車の航続距離を1?2 km改善します。南アジアおよびアフリカでのバイアスプライ需要の低下に伴い、通常張力グレードに帰属するタイヤビードワイヤー市场規模は縮小しています。ArcelorMittalのクロム合金C90+Crロッドは、0.2 mm未満に伸線後に4,000 MPaを超え、破裂抵抗を損なうことなく0.85?0.95 mmのビード径を実現しますが、10?15%のプレミアムが必要です。ISO 16232に基づき介在物密度5粒子/mm?未満を検証するサプライヤーは、複数年の電気自動車契約を獲得しています。

アフターマーケットの二轮车および农业用タイヤでは依然として手顷な価格が重要であり、通常张力グレードの残存ニッチを维持しています。しかし、これらのグレードに限定されたサプライヤーは、アジアの翱贰惭が2027年以降すべてのラジアルプラットフォームで高张力を标準化するにつれてコモディティ化のリスクに直面しています。

タイプ别:ラジアルタイヤが构造的优位性を确立

ラジアル設計は2025年に市場シェアの81.31%を占め、インドとブラジルが2028年までに商用車向けバイアスプライの段階的廃止を義務付けることで加速し、2031年まで年平均成長率5.10%で推移する見込みです。ラジアルタイヤは転がり抵抗を8?10%低減し、トレッド寿命を15?20%延長するため、フリートにとってライフサイクル経済性が決定的となっています。バイアスプライ商用トラックタイヤに関連するタイヤビードワイヤー市场規模は、したがって年間約1.5%縮小します。

ラジアル構造では精度要求が厳しくなり、±0.02 mmのワイヤー径公差と2,800 MPa以上の強度が現在の基準となっています。Jiangsu Xingdaのタイランドにおける鋼鉄コード15万トンおよびビードワイヤー8万トンのフェーズII拡張は、年間8?10%拡大している東南アジアのラジアル能力を目指した垂直統合の典型例です。

用途别:商用车セグメントが最速の成长

乗用车用タイヤが2025年の数量の79.27%を牽引しましたが、商用车用タイヤは2031年まで最速の年平均成長率5.29%を記録すると予測されています。2025年上半期に前年比136%増の約8万9,000台の電気中?大型トラックが販売され、HL荷重に対応し20万?70万 kmの寿命を持つビードアセンブリが求められています。中国および米国のタイヤメーカーは、480?780 kWhのバッテリーパックによる追加車軸重量に対応するため、3,500 MPaに達する超張力バンドルを共同開発しています。

二轮车、翱罢搁、农业用、航空机を含む「その他のタイヤ」はビードワイヤー数量の15?18%を占めますが、高マージンのニッチを特徴としています。航空宇宙ワイヤーは15?20%の価格プレミアムを获得し、新兴市场の机械化が进むにつれてラジアル农业用タイヤは着実に成长しています。

地域分析

アジア太平洋は2025年に40.40%のシェアでタイヤビードワイヤー市场をリードし、インド、ベトナム、タイが新しいラジアルラインを稼働させるにつれて2031年まで年平均成長率5.68%で拡大すると予測されています。中国の2024年の自動車生産台数3,128万台はタイヤ工場の稼働率を80%超に維持し、米国および欧州への輸出タイヤは前年比20%増加し、地域のビードワイヤー需要を持続させています。インドのタイヤセクター収益は2025年度に10万クロールインドルピー(120億米ドル)に達し、50%の交換需要と2024年度の2兆3,073億インドルピー(27億7,000万米ドル)という記録的な輸出に支えられ、7?8%の成長を続けています。

北米の商用車電動化は低迷する乗用车用タイヤ数量を相殺していますが、欧州はより高いエネルギーコストと欧州連合産業排出指令2024/1785の改修に直面しており、2028年までにビードワイヤー能力の8?12%が閉鎖される可能性があります。Apollo Tyresは、コスト上昇と低価格輸入品を理由に、2026年夏までにオランダのエンスヘーデ工場を閉鎖する予定です。BekaertによるBridgestoneの瀋陽およびラヨン工場の6,000万ユーロでの買収は、アジアへの戦略的転換を強調しています。

南米、中东およびアフリカでは、2028年までのブラジルの立法によるバイアスプライ段阶的廃止が尝辞苍驳濒辞苍驳の12亿米ドル规模のポンタグロッサ?グリーンフィールドを促进しており、年间2万5,000?3万トンの新规ビードワイヤーが必要となります。中东の航空ハブは复数年の航空宇宙ワイヤー契约を确保し、サブサハラアフリカの农业机械化は短い支払い条件による高い运転资本集约度があるものの、着実なラジアルタイヤ成长をもたらしています。

竞合状况

タイヤビードワイヤー市场は中程度に集約されています。技術と持続可能性が勝者を差別化しています。Jiangsu Xingdaは2030年までに40%のリサイクルコンテンツを目標とし、2022年にワイヤーセクターで中国初のデジタル製品パスポートを発行しました。BekaertのElytaメガ張力ラインは、ビードあたりのストランド数を15?20%削減できることで、タイヤテックエキスポの2025年材料革新賞を受賞しました。インドの挑戦者であるRajratanとAarti Steelはコストリーダーシップを追求し、2027年までに合計24万トンの能力を計画し、コモディティグレードを既存企業より8?12%低い価格で提供しており、西側の同業他社を超張力電気自動車ワイヤー、航空宇宙アセンブリ、価格変動を抑制するためのキャプティブロッド統合などのプレミアムニッチへと追い込んでいます。

タイヤビードワイヤー业界リーダー

Bekaert

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Kiswire Ltd.

Rajratan Global Wire Limited

Shandong Daye Co., Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年12月:Apollo Tyresは、リサイクルビードワイヤーを含む75%の持続可能な材料を使用した農業用タイヤを発表し、2030年までに持続可能な原材料投入量40%という目標を推進しました。

- 2024年11月:米国环境保护庁はゴムタイヤ製造に対するより厳しい排出规制を最终决定し、ビードワイヤーおよびゴム混合作业全体で年间1,330万米ドルのコンプライアンスコストが追加されました。

世界のタイヤビードワイヤー市场レポートの范囲

ビードワイヤーは、真鍮、铜、その他の材料で表面メッキされた高炭素青铜コーティング钢线の一种です。高强度、优れた柔软性、优れた疲労特性を持ち、主にタイヤビードの补强用フレームワーク材料として使用されます。自动车用タイヤ、小型トラック用タイヤ、货物トラック用タイヤ、重机用タイヤ、航空机用タイヤに広く使用されています。

タイヤビードワイヤー市场は、グレード、タイプ、用途、地域によってセグメント化されています。グレード别では、市場は高张力强度と通常张力强度にセグメント化されています。タイプ别では、市場はラジアルタイヤとバイアスタイヤにセグメント化されています。用途别では、市場は自動車用タイヤ、自転車用タイヤ、トラック用タイヤ、その他にセグメント化されています。レポートはまた、主要地域の15カ国におけるタイヤビードワイヤー市场の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで行われています。

| 高张力强度 |

| 通常张力强度 |

| ラジアルタイヤ |

| バイアスタイヤ |

| 乗用车用タイヤ |

| 商用车用タイヤ |

| その他のタイヤ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 中东およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东およびアフリカ |

| グレード别 | 高张力强度 | |

| 通常张力强度 | ||

| タイプ别 | ラジアルタイヤ | |

| バイアスタイヤ | ||

| 用途别 | 乗用车用タイヤ | |

| 商用车用タイヤ | ||

| その他のタイヤ | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 中东およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东およびアフリカ | ||

レポートで回答される主要な质问

2031年のタイヤビードワイヤー市场の予測値は?

タイヤビードワイヤー市场は2031年までに19億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての市场の成长速度は?

同期间に年平均成长率4.19%を记録すると予测されています。

数量と成长をリードするグレードセグメントはどれですか?

高张力ワイヤーが2025年に57.22%のシェアで优位を占め、2031年まで年平均成长率4.75%が予测されています。

商用车用タイヤが高成長用途である理由は?

电子商取引物流と电気中?大型トラックの急増が、商用タイヤ向けビードワイヤー需要において年平均成长率5.29%を押し上げています。

最も速い成长が见込まれる地域はどこですか?

アジア太平洋は、インド、ベトナム、タイの新しいタイヤ能力に牵引され、年平均成长率5.68%で拡大する见込みです。

最终更新日: