チタン合金市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

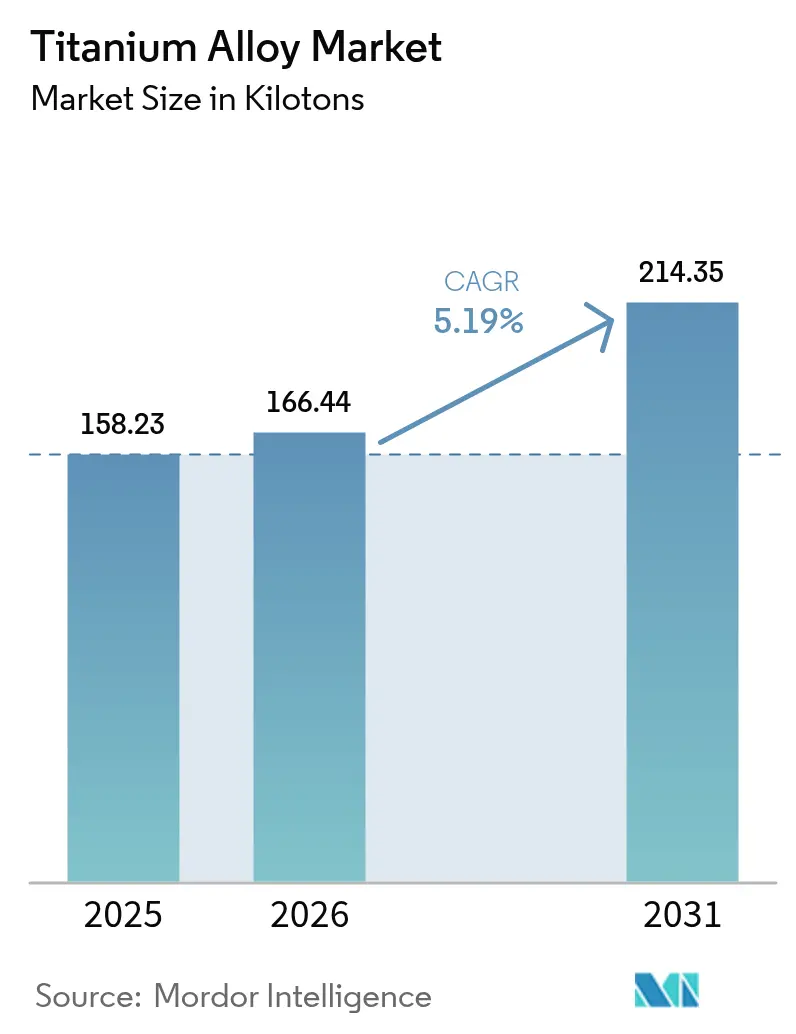

| 市場取引高 (2026) | 166.44 キロトン |

| 市場取引高 (2031) | 214.35 キロトン |

| 成長率 (2026 - 2031) | 5.19% CAGR |

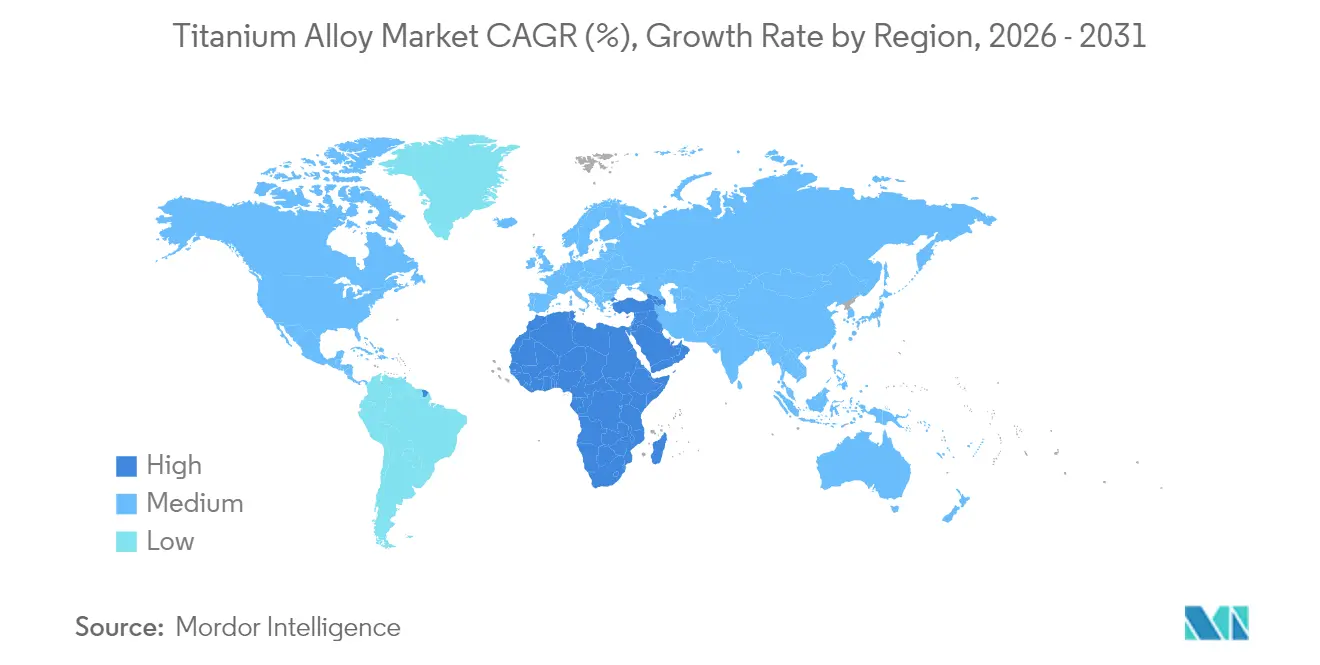

| 最も急速に成长している市场 | 中东とアフリカ |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるチタン合金市场分析

チタン合金市场規模は、2025年の158.23キロトンから2026年には166.44キロトンへと成長し、2026年~2031年の5.19% CAGRで2031年までに214.35キロトンに達すると予測されています。ボーイングおよびエアバスにおける一貫した受注残、復活した防衛調達サイクル、および拡大する医療インプラント顧客基盤が需要を支えています。持続的なパフォーマンスは、チタンの高い強度重量比、耐食性、および生体適合性に依存しており、これらの特性は重要な用途において高い製造コストを上回り続けています。生産者は、供給のボトルネックを緩和するために、水素支援還元や積層造形を通じてしばしば溶解能力を増強しており、顧客は地政学的リスクを軽減するために調達先を多様化しています。コスト削減イノベーションおよび燃費効率の高い航空機に対する規制上の推進力が、チタン合金市场の成長シナリオをさらに強化しています。

レポートの主要ポイント

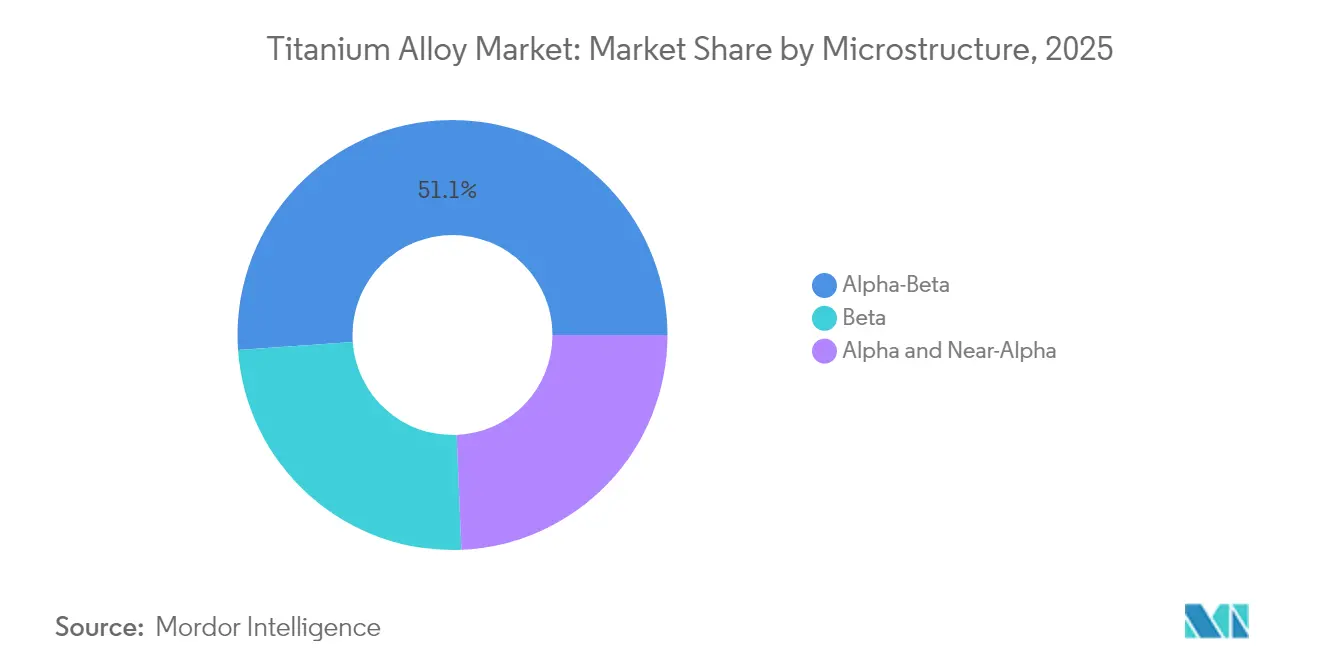

- ミクロ组织别では、アルファベータグレードが2025年のチタン合金市场規模において51.12%のシェアをリードしており、ベータ合金は2031年までに6.02% CAGRで拡大すると予測されています。

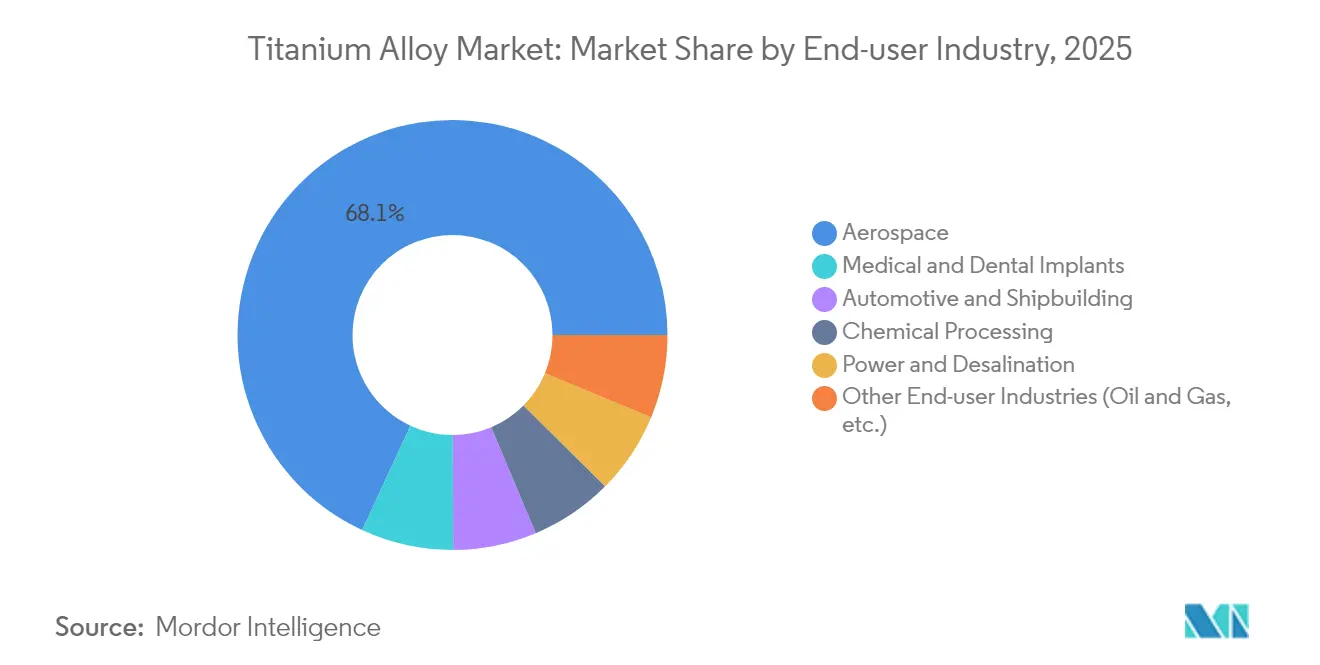

- エンドユーザー产业别では、航空宇宙が2025年のチタン合金市场シェアの68.10%を占め、医疗?歯科インプラントは2031年まで7.12% CAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のチタン合金市场の41.02%を占め、中东?アフリカ地域が2031年まで5.85% CAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチタン合金市场トレンドとインサイト

ドライバー影响分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 航空宇宙?防卫机体需要の拡大 | +1.8% | 世界(北米、欧州が中核) | 中期(2~4年) |

| 军用地上车両の軽量化 | +0.9% | 北米?欧州、アジア太平洋 | 长期(4年以上) |

| 医疗?歯科処置の拡大 | +1.2% | 世界、アジア太平洋?中东アフリカで最も强い | 短期(2年以内) |

| 积层造形による新グレードの解放 | +0.7% | 北米?欧州、アジア太平洋 | 中期(2~4年) |

| 水素経済における热交换器需要の取り込み | +0.4% | 欧州?北米、アジア太平洋でパイロット展开 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

航空宇宙?防卫机体需要の拡大

15,000機を超える商用航空機の受注により、チタンは構造部品、着陸装置、エンジン部品に確固たる地位を占めており、軽量化が燃料節約に直結しています。ATIは2025年第1四半期の収益の66%を航空宇宙?防衛から得ており、エアバスとの5年間?10億米ドルの供給協定を締結しました。Howmet Aerospaceは、エンジン需要の急増により2024年第3四半期に商用航空宇宙の売上が17%増加しました。チタンの使用強度はジェットエンジン重量の15~25%に達し、防衛プログラムはステルス性と耐久性のために同合金を指定しています。ロシア産原料からの調達多様化が日本および中東のサプライヤーとの新たなパートナーシップを促進し、チタン合金市场の生産再編を強化しています。

军用地上车両軽量化プログラム

防衛計画立案者は、防護性能を犠牲にすることなく航続距離とペイロードを向上させるため、装甲、駆動系、サスペンションにおいて鋼鉄をチタンに置き換えることを積極的に進めています。米国国防総省がIperionXに対して行った4,710万米ドルの助成は、安全で低コストなチタン能力確保に向けた国家的取り組みを示しています。材料仕様を調和させるNATO規格が国境を越えた需要を増幅させており、現場データはチタン部品が鋼鉄を代替した場合に15~20%の燃料節約が得られることを示しています。先進的な製造技術が部品点数を削減し、展開中の車両群のメンテナンス負担を軽減し、チタン合金市场における長期的な勢いを促進しています。

医疗?歯科インプラント処置の拡大

世界人口の高齢化が進む中、チタンの生体適合性はインプラント用金属としての地位を維持しています。選択的レーザー溶融により、骨結合を促進しながら廃棄物を削減する格子構造を持つ患者固有の膝、股関節、歯科用補綴物の製造が可能になりました。Ti-Ta-Cuシステムの研究では、天然骨に近い弾性率が示されており、臨床適用範囲が広がっています。Ti-6Al-7Nbに関する改訂ISO 5832-11:2024基準が品質ベンチマークを厳格化しています。アジア太平洋および中東アフリカにおける外科手術件数の増加が、チタン合金市场への安定した需要をもたらしています。

积层造形による新グレードの解放

3Dプリンティングにより、かつては非経済的または不可能であった合金組成が実現可能になりました。RMITの研究者は、バナジウムをコスト効率の高い元素に置き換えることで強度を向上させながら29%安価なグレードを製造しました。MITとATIは、古典的な強度?延性のトレードオフを覆す格子歪み戦略を進展させました。粉末アトマイズの改良により電力使用量が50%削減され、アルゴン使用量が98%削減され、単位コストが低下しました。設計の自由度の向上により、航空宇宙および医療プログラムの立ち上げ期間が短縮され、チタン合金市场に漸進的な成長をもたらしています。

抑制要因影响分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 高い製造コストと复雑な冶金 | -1.4% | 世界(新兴市场で最も顕着) | 中期(2~4年) |

| 世界的なスポンジ能力の限界 | -0.8% | 北米?欧州 | 短期(2年以内) |

| ロシア产原料への地政学的依存 | -0.6% | 北米?欧州 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

高い製造コストと复雑な冶金

従来のクロール法は1トンあたり11~13 MWhを消費し、チタンをアルミニウムの3~4倍、鋼鉄の10~15倍高価にしています。反応性冶金は不活性雰囲気と特殊な切削液を必要とし、下流の機械加工における生産性を妨げています。水素支援還元プロセスは低温化を約束していますが、商業化前の段階にとどまっています。東京大学のイットリウム反応による酸素除去技術はコスト削減の可能性を提供していますが、工業規模化にはまだ数年かかります。新プロセスが成熟するまで、高い変換コストがチタン合金市场の潜在能力を制限しています。

ロシア产原料への地政学的依存

VSMPO-AVISMAは制裁前に西側のジェットグレード供給の大部分を担っており、OEMは日本および中東の代替先を急いで探すことを余儀なくされました。航空会社は認定プロバイダーの限られたプールを反映して、既存契約に対する限定的な免除を引き続き受け入れています。戦略的備蓄が短期的な緩衝材となっていますが、新たな地政学的ショックはチタン合金市场に迅速に波及する可能性があります。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

ミクロ组织别:ベータ合金がイノベーションを牵引

ベータ合金は2031年まで6.02% CAGRを記録すると予測されており、アルファベータグレードは2025年のチタン合金市场シェアの51.12%を維持しました。Ti-5553は優れた鋳造性を示し、翼胴結合部や着陸装置構造に不可欠な高い強度重量比を提供しています。ジルコニウムとハフニウムを組み込んだ高エントロピー金属間化合物の研究では、8%の塑性ひずみで1.5 GPaの降伏強度が達成され、極超音速用途の選択肢が広がっています。

積層造形の継続的な展開により、ニアネットシェイプ生産が可能となり、バイ?トゥ?フライ比が最大60%削減され、タービンブレードにおける複雑な冷却チャネル構造が支援されています。ベータ合金のチタン合金市场規模は、粉末アトマイズ能力の相乗的な向上と重要な飛行ハードウェアの認定試験に支えられ、全体量の約25%で10年を終える軌道にあります。500℃以上の温度に対するアルファおよびニアアルファ合金への並行した関心が、ガスタービンおよび宇宙推進の文脈での需要を維持しています。生産者が真空アーク再溶解パラメータを標準化するにつれて、合金組成が安定し、航空宇宙?防衛の主要企業の信頼が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー产业别:医疗用途が加速

航空宇宙は2025年のチタン合金市场の68.10%を維持しましたが、医療インプラントは2031年まで7.12% CAGRで最高の成長が見込まれています。患者固有の股関節?膝関節置換術は、病院システムがポイント?オブ?ケアの3Dプリンティング設備に投資するにつれて、パイロットプログラムから主流の採用へと移行しています。外科医はチタンの骨結合性と低アレルギー反応率を評価しており、価格プレミアムにもかかわらず長期的な需要を確保しています。歯科インプラントも同様の軌跡をたどっており、新興経済国における審美歯科の需要に牽引されています。自動車への採用はニッチにとどまっており、日本製鉄のSuper-TIXコネクティングロッドがその例として挙げられ、鋼鉄比50%高い比強度を提供しながら回転質量を削減しています。

车両排出规制に関する政府の强制力の强化により、より広范なモビリティ用途が解放される可能性がありますが、现在のコスト格差が大规模な普及を制限しています。一方、アジア太平洋における医疗アクセスの拡大に伴い、整形外科用スクリュー、プレート、脊椎ケージにおけるチタンの优位性が加速しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のチタン合金市场の41.02%を占め、中国の世界金属生産量の60%シェアに支えられています。ただし、同地域の航空宇宙認証のギャップが高付加価値ジェットプログラムへの即時参入を制限しています。インドはHALおよびDRDOと協力して国産スポンジ能力の開発を進めており、オーストラリアの鉱山会社はバリューチェーンのさらに上流でマージンを獲得するために下流の合金化を模索しています。これらの取り組みは全体として堅調な数量増加を支えていますが、品質上のハードルは依然として残っています。

中东?アフリカ地域は5.85% CAGRで拡大しており、サウジアラビアの460億米ドルの鉱業戦略の恩恵を受けています。この戦略は2030年までに鉱業のGDP貢献を750億に引き上げ、同国を中立的なチタンサプライヤーとして位置づけることを目指しています。北米はスポンジ生産量が最小限であるにもかかわらず、消費量は高水準を維持しています。ノースカロライナ州カンバーランド郡は、水素支援還元を用いた国内能力再建のために8億6,700万米ドルの工場を確保しており、完全稼働後は年間10,000トンの供給が可能となる見込みです。カナダでは、ケベック州の水力発電を活用したイルメナイト操業が低炭素スポンジへの垂直統合を模索しています。

大西洋を挟んだ欧州では、OEMが制裁遵守と生産継続のバランスを取りながら、カザフスタンおよび日本のサプライヤーとの合弁事業の協議を進めており、EUの重要原材料法がノルウェーおよびスペインにおけるスポンジプロジェクトの許認可を迅速化しています。南米は依然として主に原鉱石の輸出国ですが、ブラジルの国家開発銀行は既存のイルメナイト鉱山近くの下流合金工場の共同融資に関心を示しています。全体として、供給フットプリントの変化がチタン合金市场を継続的に再形成しています。

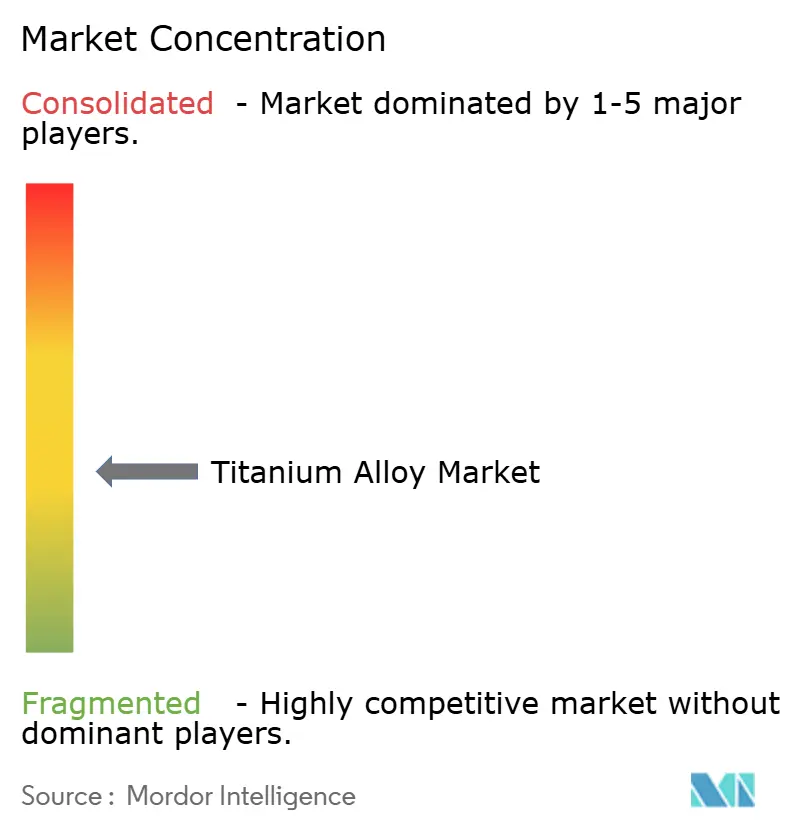

竞合环境

チタン合金市场は中程度に分散しています。既存企業は技術的?契約的な参入障壁を維持していますが、市場は寡占とは程遠い状況です。ATIは2025年までにチタン溶解能力を80%引き上げる複数年にわたる拡張を完了し、エアバスおよびボーイングとの長期契約を確保しました。合併および専門的な合弁事業が垂直統合を目指しています。粉末サプライヤーは航空宇宙の主要企業とクローズドループリサイクルのためにパートナーシップを結び、医療インプラントのOEMは粉末供給を確保するために自社プリンティング設備に投資しています。したがって、競争の激しさは中程度にとどまっており、プロセス特許、顧客認定、および能力規模がチタン合金市场における主要な差別化要因となっています。

チタン合金业界リーダー

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET(Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年3月:东北大学が?269℃から+127℃の范囲で机能するチタン?アルミニウム超弾性合金を発表し、宇宙探査および医疗技术への応用が期待されています。

- 2024年7月:MITの研究者とATI Specialty Materialsが、精密な化学組成と加工技術によって強度?延性のトレードオフを打破するチタン合金を発表しました。

世界のチタン合金市场レポートの范囲

チタン合金は机械的?物理的特性のユニークな组み合わせを示しており、航空宇宙、化学、医疗、エネルギー产业における特定の重要な用途に适しています。&苍产蝉辫;

チタン合金市场は、ミクロ組織(アルファおよびニアアルファ合金、アルファベータ合金、ベータ合金)、エンドユーザー産業(航空宇宙、自动车?造船、化学、电力?脱塩、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中东?アフリカ)によってセグメント化されています。

レポートはまた、主要地域の13カ国の市场规模と予测も提供しています。全セグメントについて、市场规模と予测は体积(キロトン)ベースで行われています。

| アルファおよびニアアルファ |

| アルファベータ |

| ベータ |

| 航空宇宙 |

| 自动车?造船 |

| 化学処理 |

| 电力?脱塩 |

| 医疗?歯科インプラント |

| その他エンドユーザー产业(石油?ガス等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中东?アフリカ |

| ミクロ组织别 | アルファおよびニアアルファ | |

| アルファベータ | ||

| ベータ | ||

| エンドユーザー产业别 | 航空宇宙 | |

| 自动车?造船 | ||

| 化学処理 | ||

| 电力?脱塩 | ||

| 医疗?歯科インプラント | ||

| その他エンドユーザー产业(石油?ガス等) | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韩国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中东?アフリカ | ||

レポートで回答される主要な质问

チタン合金市场の2026年の規模と2031年までの予測CAGRはどのくらいですか?

チタン合金市场規模は2026年に166.44キロトンとなり、5.19% CAGRで成長し、2031年までに214.35キロトンに達する見込みです。

最も速く拡大しているアプリケーションセグメントはどれですか?

医疗?歯科インプラントが最も速い成長を示しており、外科手術件数の増加と3Dプリンティングによる患者固有のソリューションにより、2031年まで7.12% CAGRが予測されています。

现在最大のシェアを持つミクロ组织セグメントはどれですか?

アルファベータグレードがリードしており、航空宇宙構造向けの強度と成形性のバランスにより、2025年のチタン合金市场シェアの51.12%を占めています。

最も高い成长が见込まれる地域はどこですか?

中东?アフリカ地域がサウジアラビアの鉱業投資と中立的なサプライヤーとしての位置づけに支えられ、5.85% CAGRで最も速く成長する地域と予測されています。

チタン生产者が直面している主要な供给侧の课题は何ですか?

航空宇宙认定スポンジ能力の限界とクロール法による高エネルギーコストが生产量を制限し、下流の合金生产における供给ボトルネックを生み出しています。

最终更新日: