�����ǩ`�����`��å��г�Ҏģ�ȥ�����

�г���Ҫ

| �����ڼ� | 2020 - 2031 |

|---|---|

| ���ǩ`���ڼ� | 2026 - 2031 |

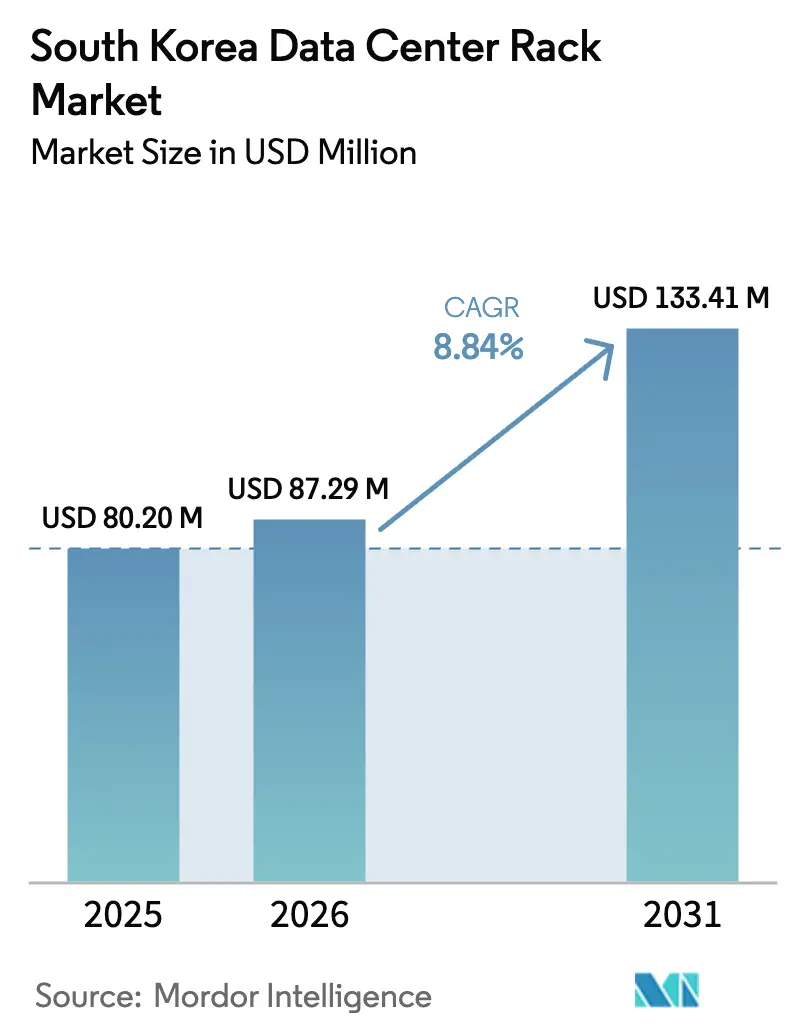

| ��������г���ģ (2025) | 80.20 �����ץɥ� |

| �г���ģ (2026) | 87.29 �����ץɥ� |

| �г���ģ (2031) | 133.41 �����ץɥ� |

| ���L�� (2026 - 2031) | 8.84% CAGR |

| �г����ж� | �� |

��Ҫ�ץ�`��` *��������:��Ҫѡ�֤β���˳��ͬ ���� ? ���ϲ����ȡ������äˤ�CC BY 4.0�α�ʾ����Ҫ�Ǥ��� | |

���ϲ����Ȥˤ�뺫���ǩ`�����`��å��г�����

�����ǩ`�����`��å��г�Ҏģ��2026���8,729��USD���ƶ����졢2025���8,020��USD������L����2031����y�Ǥ�1�|3,341��USD��ʾ���Ƥ��ꡢ2026�꤫��2031��ˤ�����8.84%��CAGR�dz��L���Ƥ��ޤ���

�����ǩ`�����`��å��г�Ҏģ��2025���6,240��USD���_���Ƥ��ꡢ2030��ޤǤ�1�|2,840��USD���_�������y����Ƥ��ꡢ�}�����g���L�ʣ�CAGR����11.24%��ʾ���Ƥ��ޤ���Ͷ�Y�Ҥ�ͬ����AI��ɢ�ե�`���`����AI Diffusion Framework���Τ�ȤǤΥ���Tier 1����Ȥ���λ�äŤ��Ƥ��ꡢ���M�Ĥ�AI����ե�ؤΟo���ޥ������������뤵�졢���ܶȥ�å������`�����ؤ���Ҫ���ߤޤäƤ��ޤ��������������Τߤ�������2027��ޤǤ�3.2GW���_�������y����Ƥ��ꡢ2023��Ȥ�2.4���Ή��ӤȤʤꡢ�I�ߤ��˜ʻ�?�����`��֥�ʥ�å���ʽ���Ҫ�Ȥ��Ƥ��뤳�Ȥ����_��ʾ���Ƥ��ޤ���[1]���Թ��H���}�о�����Center for Strategic and International Studies�����������`�Х�AI��ɢ�ե�`���`����Global AI Diffusion Framework������csis.org �ǥ�����˥�`�ǥ��`�루Digital New Deal�����O��Ͷ�Y����ƥ��֡�ȫ��Ҏģ��5G���å����Х�å�������Ӱ댧��?���`���v�BAI��`�����`�ɤΥ��`�ץ饤�����äΒ���å����ռ�����٤����Ƥ��ޤ���һ���ǡ�kWh������KRW 97.0����KRW 234.3�ι���˼��֮b�I�õ����Ͻ���ϕN�ȡ���å�����`�ɤ�䓲ā���Ή�ӤȤ������L���A���Ƥ��ꡢ��������I�ߤΥީ`�����R�Ȥ��Ƥ��ޤ���[2]�n��������磨Korea Electric Power Corporation�������´�늚��Ͻ����Monthly Electric Tariff Schedule������kepco.co.kr �����μ��������г̶ȤǤ��ꡢSchneider Electric��Rittal��Delta Electronics���ϥ��ѩ`�����`�롢�������`�����������d���å�չ�_��ᤰ�ä�Olabs Technology��Daou Technology�ʤɤι��ڌ��T��I�����äƤ��ޤ���

��Ҫ��ݩ`�ȤΥݥ����

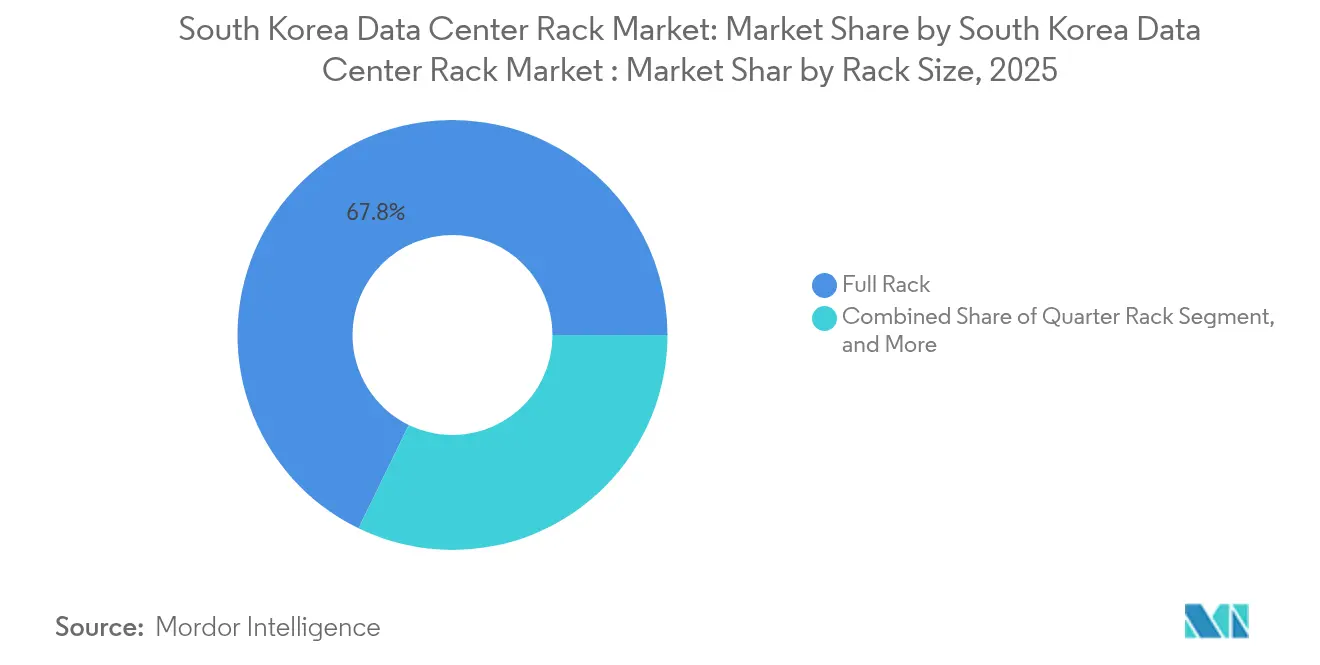

- ��å���������Ǥϡ��ե��å���2025��κ����ǩ`�����`��å��г���������67.80%��ռ��ƥȥåפ�������һ���ǥ����`���`��å���2031��ˤ���������٤�14.38%��CAGR��ӛ�h���Ƥ��ޤ���

- ��å��ߤ���Ǥϡ�42U��2025��κ����ǩ`�����`��å��г�Ҏģ��55.05%�Υ�������@�ä���48U��2031��ˤ�����12.55%��CAGR�ǒ��Ƥ��ޤ���

- ��å������ױ�Ǥϡ�����ӥͥåȣ������`���ɣ���ʽ��2025��΅��楷������71.70%��ռ�ᡢ�����`��ޥ���ȥ�å���2031��ˤ�����14.05%�ΰ䴡�Ҹ�dzɳ��������⤵��Ƥ��ޤ���

- �زı�Ǥϡ������`�뤬2025��κ����ǩ`�����`��å��г�Ҏģ��73.45%�Υ������֤�������ߥ˥����2031��ˤ�����13.52%��CAGR�ǒ��Ƥ��ޤ���

- �ǩ`�����`�����ױ�Ǥϡ��������`�����ʩ�褬2025��κ����ǩ`�����`��å��г���������53.90%��ռ��Ƥ��ꡢ�ϥ��ѩ`�����`�뽨�O�Ͻ�ʮ��νK���ˤ�����14.72%��CAGR�lj��Ӥ��Ƥ��ޤ���

עӛ������ݩ`�Ȥ��г���ģ�������y���ϡ����ϲ����� �ζ����ƶ��ե�`���`����ʹ�ä���������졢2026��r������ֿ��ܤ����¤Υǩ`���ȶ���˻��Ť��Ƹ��¤���Ƥ��ޤ���

�����ǩ`�����`��å��г��Υȥ��ɤȥ�����

�ٽ�Ҫ���Ӱ�����*

| �ٽ�Ҫ�� | �䴡�Ҹ����ؤ�Ӱ�죨%�� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| �ϥ��ѩ`�����`�뤪��ӥ������`������� | +2.8% | ȫ����ģ��������?���ܣ�������-��������Ȥ˼��� | ���ڣ�2?4�꣩ |

| ȫ���Ĥ�5�ң����å���չ�� | +1.9% | ȫ����ģ�������롢��ɽ���ʴ��Ǥ��������� | ���ڣ�2�����ڣ� |

| �ǥ�����˥�`�ǥ��`���豸Ͷ�ʥ���ƥ��� | +1.5% | ȫ����ģ������֧Ԯ���˥������� | ���ڣ�2?4�꣩ |

| ����/�ѳ���`�����`���ܶȤμ��� | +2.1% | ȫ����ģ���뵼��?���`��ϥ� | ���ڣ�4�����ϣ� |

| �¤��ʺ��ץ��`�֥���½ | +0.8% | �ذ�����ɽ������ʴ������� | ���ڣ�4�����ϣ� |

| Һ����ȴ�����å���� | +1.2% | ȫ����ģ���־A���������Ӥ�ʩ�� | ���ڣ�2?4�꣩ |

| ���Դ: ���ϲ����� | |||

�ϥ��ѩ`�����`�뤪��ӥ������`�������

ؔ��Ͷ�Y�Ҥ��������2024�꤫��2027���Ӌ������Ƥ�����Ҏ����1.9GW��90%��֧Ԯ���Ƥ��ꡢ��å���Ҫ���å�������132kW�ޤǤ�Һ����ȴ�ݩ`�Ȥ����˥åȤؤ��پ����Ƥ��ޤ������B�������˽��O�趨��Koscom��KRW 1.4��ʩ�O��2026�꿢���趨���Τ褦�ʴ�Ҏģ�ץ��������Ȥϡ�����Υ����ѥ���Ҏģ��ESG��ҕ���˄ݤ�ʾ���Ƥ��ޤ��������ڤ�Ҏ�Ƶ��֤ˤ��������o�Ƽs���I�ߤ˷�ɢ�ͥ��`���ƥ�����Β��ä�٤������å�����Υ⥸���`��å��ؤ���Ҫ��ߤ�Ƥ��ޤ���һ���{�_�ˤ���˥åȤ�����Υ����Ȥϵ��¤��ޤ������I���֤�˜ʻ����줿�եåȥץ��Ȥ˿`�긶���뤳�Ȥˤʤꡢ����ƥꥸ������������ȥ�����`��ȴ����ǰ�y�ϤǤ����å��٥���`�g�θ�����䄤����Ƥ��ޤ���

ȫ���Ĥ�5�ң����å���չ��

2019�����ҵչ��������16��2,000������5�һ��ؾ֤����ڤ��������졢��·�ؤ��Υ����륿�`��ޥ����������˥���ѥ��ȤǼ��Τʥ�å���Ƥ��Ҫ�Ȥ�����W�ӥ�`�����`�������ޤ�Ƥ��ޤ������դˤ����Ҫ���м�Υƥ�ӥå��ٶȥХå��۩`��Όg�^�g�Y�ϡ������ܶȥ��å��Ω`�ɤα���ˤ��뎡���ǰ����︶���Ƥ��ޤ������ީ`���u��ˤ������ҵ��5�ҥ��˥������֤����ỷ����Ҫ����⤿�餷����å��٥���`����ʳ���زĤ�ǿ�����줿���`�֥�����Β��ä������Ƥ��ޤ���������̫ƽ�����Υ��å��ǩ`�����`չ�������25%�γɳ�����⤵��Ƥ��ꡢ�����Ϥ��ζ����ܶȤȥ��`��`�����ץ��`�Ļ����ˡ��g�^�γ��Ȥ���λ�ø������뤳�Ȥ��य�ʤäƤ��ޤ���

�ǥ�����˥�`�ǥ��`���豸Ͷ�ʥ���ƥ���

�ǥ�����˥�`�ǥ��`�루Digital New Deal���ץ������ϡ����ͥ륮�`���ʻ��ʤ����ǩ`�����`Ͷ�Y���m��ץ��������Ȥˌ������M�ä�߀������KT���饦�ɣ�KT Cloud�����c�б����������֥��ɣ��˽��O����10MW��AI���饦�ɥ����ȣ�2030��ޤǤ�320MW�ؤΒ���Ӌ�����ʤɤΥץ��������Ȥ���ܤˤ��Ƥ��ޤ�������ƥ��֤ϡ�����ƥꥸ�����PDU���������ơ����`�l���͟������y�Ϥ�����å����ȵĤˌ���Ȥ��Ƥ��ޤ����{�_�����ɥ饤��ϵ���F̿�ؤ��J�^���륵�ץ饤��`�������Ƥ��ꡢ����ߥ˥��प��ӥ���`���`���uƷ�μ��٤��ռ���٤��Ƥ��ޤ���ͬ�ե�`���`����6G�ƥ��ȥ٥åɤˤ��Y����ṩ���Ƥ��ꡢ�������o���C����ƥ�ӥåȥ����å��ե��֥�å���ۥ��ȤǤ����å��ؤ�������Ҫ��̼����Ƥ��ޤ���

����/�ѳ���`�����`���ܶȤμ���

���ॹ��Samsung����550�|USDҎģ��R&DͶ�Y�ȡ�770��ö�����`�Ϥγ����ͥ��饹���`����450�|USD�Υ���ե饳�ߥåȥ��Ȥ���AI�ȥ�`�˥������α�Ҫ�Ԥ�ߤ�Ƥ��ޤ���AI���å���ե���������ä��륲�`�ॹ�������Ǥϡ����`�Щ`���M��������g26?36%���Ӥ��Ƥ��ꡢҺ����ȴ�ץ�`�Ȥȥե���ȥ��`�ӥ��ޥ˥ե��`��ɥ֥��å���M�ߺϤ碌����å��OӋ�������Ƥ��ޤ���Schneider Electric��Nvidia�ι�ͬ��ե�����OӋ�ϡ���Ҫʩ�O�ˤ����ƥ�å�������132kW���¤��ʘ˜ʤȤʤ�ĤĤ��뤳�Ȥ�ʾ���Ƥ��ޤ���2026�꤫��ʩ�Ф����ESG��ݩ`�ƥ���Ҏ�Ƥˤ�ꡢ���ʹ�Ä��ʣ�PUE���Μy�����ܤʸ��Ƥ��^�����뤳�ȤؤΈR��������˸ߤޤꡢ���ܶȤ��ĸ߄��ʤʥ�å��������Ϥα��Ҫ���ȤʤäƤ��ޤ���

����Ҫ���Ӱ�����*

| ����Ҫ�� | �䴡�Ҹ����ؤ�Ӱ�죨%�� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| �����Ͻ���ϕN | -1.8% | ȫ����ģ����ҵ���Ͻ�������Ϥ� | ���ڣ�2�����ڣ� |

| ��å�����`�ɸֲĹ����Ή䶯 | -1.2% | ȫ����ģ���������� | ���ڣ�2?4�꣩ |

| �����������ƹ涨 | -0.9% | ȫ����ģ��ǿ�����줿��ȫ���� | ���ڣ�4�����ϣ� |

| �鷡-100����������Լ���ʱʴ������ޤ�줿���ֿ����� | -0.7% | ȫ����ģ���������ܥ��ͥ륮�`����Լ | ���ڣ�2?4�꣩ |

| ���Դ: ���ϲ����� | |||

�����Ͻ���ϕN

�n��������磨Korea Electric Power Corporation����KRW 202.5��Ҏģ��ؓ�������ڵĤ��Ͻ������Ϥ������x�ʤ������b�I���Ͻ��kWh���������KRW 234.3�ޤ��ϕN���Ƥ��ޤ�����ʯȼ�Ϥ���Ȼ�Ȥ��������58.5%���V�äƤ��ꡢ�I�ߤ�LNG�����ӤΥꥹ���ˤ��餵��Ƥ��ޤ������O�I�ߤϬF�ڡ���ȴ���㤫�餹�٤ƤΥ�åȤ�g���������ˡ�Ԕ���ʷ�᪻�·�Oҕ�Ț������Ƥ�䤨����å����˘��˽M���z��Ǥ��ޤ������Ȥ��ơ�Digital Realty��ICN10�����Ȥ�������졢���]����ӥͥåȤ�ֱ�ӽy�Ϥ��줿����`ˮʽ�ꥢ�ɥ��ύ�Q���ˤ��PUE 1.3?1.4��ӛ�h���Ƥ��ޤ����������ܥ��ͥ륮�`Ŀ�ˤ����W�������Mչ������˥ީ`�����R�Ȥ������ͥ륮�`���ʤθߤ���å����{�_��ǰ�������ȤʤäƤ��ޤ���

��å�����`�ɸֲĹ����Ή䶯

ó��Ħ�����Ф������⟸ց���ϲ������ʤޤޤǤ��ꡢ�����v���¤����v˰�Τ�Ȥǽ����ʲĤ�20%���ڤ���Ⱦ��椷�Ƥ��ޤ������륳��������椹���å��u��ҵ�ߤϡ�����䶯�������W�ӤI����إå����ʤ���Фʤ�ޤ�����kʯ�Υ٥���ީ`�������2025���2026������䤹��ȼ��z�ޤ�Ƥ��ꡢ���ؤ��ڿ�ƻ���٤��Ƥ��ޤ�������`���`���uƷ��2023��˹�����15%��ռ�ᡢ�����ζय�����֤�������Ҫ������������ܤ�����ץ�ߥ�����äƤ��ޤ�������ߥ˥��प��ӥ���ݥ��åȥե�`��ϡ����ڷ��ä��ߤ��ˤ⤫����餺�������Ƥ��ꡢ�ֲĤ���䶯�������֤��ؤ�Ĥ������ܤ����Ϥ����ޤ���

*���¤��줿���Ǥϡ��ɥ饤�Щ`���������Ҫ���Ӱ������ĤǤϤʤ�����Ĥʤ�ΤȤ��ƒQ�äƤ��ޤ����Ķ����줿Ӱ�����ϡ��٩`���饤��ɳ����ߥå��������������������ä�ӳ���Ƥ��ޤ���

�������ȷ���

��å��������𣺥ե��å�����λ�Ԥ���ʻ���ǣ��

�ե��å���2025��΅����67.80%�����߳�����������ζ��ӥ����ѥ��ˤ������һ?���ܶȥ�����ˌ�����ϥ��ѩ`�����`����Ⱥä��Y�������λ��_�����Ƥ��ޤ������Υ�`���`���åפϺ����ǩ`�����`��å��г������������Υ��饤�����൱����һ���{�_��Ҏģ�νU�g�����Ƥ��ޤ����I�ߤ�100kW����Һ����ȴ�ޥ˥ե��`��ɤ���ä���ˤĤ����Ҫ�����٤��Ƥ��ޤ������յĤˡ������`���`��å��ϥ��å��������`�����ȥ��`�ץ饤�����㤬�⥸��`��ʽ������������ҕ���뤿�ᡢ����٤�14.38%��CAGR��ӛ�h���Ƥ��ޤ�����Ʃ`�륳�����`������`�Ȥȷ�ɢ��ͨ�ťϥåȤϡ�������o�����m�����뤿���1̨�Υե��˥åȤǤϤʤ�2̨�Υ����`���`��å���ǥե���ȤȤ��뤳�Ȥ��य�ʤäƤ��ޤ��������ǩ`�����`��å��г��Ϥ����Υե��`��ե������`���ؤä������A���֤���Ƥ��ޤ������٥���`���ܶ���Ҫ���仯�����H��ͤ������`���`��å���y�ϥե�`��˥ܥ�Ȥǹ̶��Ǥ��륷��`�����OӋ���M��Ƥ��ޤ���

���å��γ��L���ؤ˸�ɽ���ʴ�������Ǥ��ꡢ���ץ��`�֥����ꑤ��ݩ`��ʩ�O�ڤ˥ޥ������ǩ`�����`���Ҫ�Ȥ��Ƥ��ޤ����������I�ߤϴ���e�� premium �Ǥ��뤿�ᡢ������d�ͥҩ`�ȥѥ��פ�䤨�������`���`��å���ä��A����ޤ���һ�������ܣ����������ע�о����ϡ����åח��^���������Ф�Ѹ�٤ʥϩ`�ɥ��������Q����ܤˤ��댟�äΥϩ`�ե�å��եåȥץ��Ȥ�S�֤��Ƥ��ޤ����n�������������ڤؤ�������O��Ҏ�Ƥ���ˤĤ�ơ��य�Υ��ɥ��`�ɤ�늚ݵĸ�굱�Ƥ���Ĥʥ��åץ���`�ɤʤ��˜���������ˡ������`���`����ӥϩ`�ե�å��ζ̤��ФǼȴ�ʩ�O���װ���Ƥ��ޤ������������ȥ��ɤ������ǩ`�����`��å��г��Υ��`�ɥޥåפ���ܛ�Ԥ�M���z��Ǥ��ޤ���

עӛ: ���٤Ƥ��e�������ȤΥ������ȥ������ϥ�ݩ`��ُ��r���ṩ����ޤ�

��å��ߤ���42����ʹ�������48����Ҫ�ν���

42U��ʽ��2025��΅����55.05%��ռ�ᡢ���`�ץ饤���C���Ȥ��L��ˤ錄�뻥�Q�Ԥ�ӳ���Ƥ��ޤ����य�Υ������`�����ץ��Х����`�Ϲ̶����������ͥ��ȥѥå��`���ȤȤ��42U����ӥͥåȤ����ͤƤ��ꡢ��y���ܤʥ�`�ɥ������_�����Ƥ��ޤ�����������AI�ȥ�`�˥��饹���`�ϥꥢ�ɥ��ύ�Q����GPU����å��ä��Ӵ�ֱ���ک`�����Ҫ�Ȥ���褦�ˤʤꡢ48U���ƥ���`��12.55%��CAGR�Ǡ������Ƥ��ޤ��������ϕN�ϡ��I�ߤ����ߤ��ɥ��Ȥ��ߤ����`�֥�����ȤΤ���˥ۥ磻�ȥ��ک`�����װ����ˤĤ�ơ������ǩ`�����`��å��г�Ҏģ�ˤ�����48U�Υ���������ʮ��νK���ޤǤ�42U��λ�Ԥ����餹������Ԥ����뤳�Ȥ���ζ���Ƥ��ޤ���1��`�ȥ����ߴ�ʽ����֤�ʩ�O������礤�����ߤǤ��ꡢ����Ϥ��Ǥˤ���ؤ����ؤˌ��ꤷ�������M��Ǥ��뤿��Ǥ���

���ߤ���å��Ϥޤ�������ӥͥåȤ�������य��SMR�Хåƥ�`�ȥ֥��Щ`���ݤǤ���褦�ˤ��뤳�Ȥ�������o�Ƽs��������������L����ͻ�ˤ錄�äƟ���ɢ�����ޤ����������äơ��٥���`���n���θ�ӆ���줿����Ҏ���˺ϸ뤿�������֥�`���ǥե�`������Ƥ��ꡢ�����1,000�O����ʩ�O�ˌ�����50%���Ӻ��S����Ӥ��Ƥ��ޤ���Һ����ȴ�θ����ߤ�48U�θߤ��Ǥ�������ܤʥ��饤��ʽ�ޥ˥ե��`��ɤ�y�Ϥ��Ƥ��ꡢ�ե��`��ɥ��˥����Cе�ĥ�եȤʤ��˥��`��ɥץ�`�ȤQ�Ǥ���褦�ˤ��Ƥ��ޤ��������Υ��Υ٩`�����Ϻ����ǩ`�����`��å��г����ߤ��ˤ�äƶ�Ƭ�����뤳�Ȥ������������42U��48U�Υ�`�뤪��ӥ֥�ѥͥ��g����\���Ԥ���M���Ƥ��ޤ���

��å������ױ𣺥���ӥͥåȥ�å����������ƥ����Ӥ��г����`��

����ӥͥå��ͥ����`����`��2025��΅����71.70%���ä��Ƥ��ꡢ����Ϻ����ι�˾�ݥꥷ�`���ܼ���������ˤ����������ĥ������ƥ�������⤸�z������Ȥ��Ƥ��뤿��Ǥ�����ʥ���ӥͥåȤϡ��य�Υ������`����������������Ƥ���ۥåȥ��������˩`�ʤɤΚ������ƥ����`��������ػ����ޤ����������������`��ޥ���ȥ�˥åȤ�С�Ӥ���ӽ�ͨ�ϥ֤ؤμ��٤ʥ��å�չ���ˤ��14.05%�ΰ䴡�Ҹ�Ǽ��٤��Ƥ��ޤ�������dz�����Ф���dz�����`�ӥ�ͨ·���ʤ��Ƥ��ꡢ���å����ܤʥե���ȥɥ��������γ��ǤΤ���������ֹ���ޤ������`�ץ�ե�`���å��ϥƥ��ȥ�ܤ䥹�Ʃ`�����`��Ǵ�A���Ƥ��ꡢ�����Ǥϼ����ߤ������ޥ������������Ӥ��Ƥ��ޤ����������۩`�����뤳�ȤϤۤȤ�ɤ���ޤ���

����ӥͥåȤϤޤ��ޤ������O�äθ��ܶȥ֥��Щ`��DC�������ȤȤ�˳��ɤ���Ƥ��ꡢ�֥饦��ե��`��ɥ۩`�뤬�侀��ֱ���ʤ������30kW�ˌ���Ǥ���褦�ˤ��Ƥ��ޤ��������`��ޥ�����OӋ�ϡ����g�ߤ������C�����{�Ҥ����I�����H�Υե����Щ`���������礯�Ф���褦�˥��������ȥҥ���ä��Ƥ��ޤ����n����ͨ���I�ߤϡ���������Ϥ��O�ä��줿5G���å��ݥåɤ˥����`��ޥ���Ȥ�ָ�����Ƥ��ꡢ���]���줿���椬�L������������ޤ��������Υѥ��`�����ǩ`�����`��å��г��ڤǤ��Ōg�ʶ���������M���Ƥ��ޤ��������BҎ���佨�ﱣ���헤�ʩ�V���줿�����Ҫ������Ǥϡ�����ӥͥåȤ��ǥե���ȤΥ����`�����Ǥ���A���Ƥ��ޤ���

�ǩ`�����`�����ױ𣺥������`�����ΰ����Ԍ��ϥ��ѩ`�����`��γɳ�

�������`������I�ߤ�2025��Υ�å���Ҫ��53.90%���ṩ���Ƥ��ꡢ��y���ܤʥ٩`���饤��ܥ��`��������A���ṩ���Ƥ��ޤ��������Υץ��Х����`�ϥ�å����������ӾA���}�������s�ǥХ�ɥ뤷�Ƥ��ꡢ���ڤΥ���ƥ�ĥǥ�Х�`���ե���ƥå������`��ƥʥ�Ȥ����������Ƥ��ޤ��������������饦�ɴ��֤�AI�����`�ȥ��åפ��ӥ�ɥȥ����`�ȥ۩`��ȫ���_������ˤĤ�ơ��ϥ��ѩ`�����`��Ͷ�Y��14.72%��CAGR�lj��Ӥ��Ƥ��ޤ����ϥ��ѩ`�����`��`����ǰ�J�^�g�ߤΥ�ե�����OӋ��äߡ��٥���`�ϥ���ִ��Oǰ�˺�ǧ���ͬһ����ӥͥåȤ�_���Ǥ���褦�ˤ��Ƥ��ޤ������Τ褦�ʴ���ע�ĤϺ����ǩ`�����`��å��г����ڎ���Ф���������Ӥ������Ǥ����Y����֤ĥ٥���`�������ʷ���˃A���Ƥ��ޤ���

�豸Ͷ�ʤ��������Լ�Τ��빫˾�ϥ������`������`�Ȥ�ѡ�k���A���Ƥ��ꡢ�������������ֻ��̤�ά�֤��Ƥ��ޤ���һ���������η�ɢ�����ߤ��ط���������й�ģ�Υ������`�����������¤���褦�٤�����ӵĤ˵�Ԫ�Υ�å�����������̼����Ƥ��ޤ���5�ҥޥ�������`�˽ӾA���줿���å��ǩ`�����`�ϡ����С��ģ�ʤ��鼱�٤˳ɳ�����˿Ͳ���γɤ��Ƥ��ꡢͨ���ϥ���ƥ��ͥ���٥��`�פ˅��ޤ륦���`��ޥ���Ȥޤ��ϥ����`���`��å���ʽ��kע���Ƥ��ޤ����������äơ����ǩ`�����`���`�������פ������Ǥ���ʤ��鲹��Ĥ���Ҫ�������⤿�餷���t���ƥ�`���`�΅���������Ƥ��ޤ���

עӛ: ���٤Ƥ��e�������ȤΥ������ȥ������ϥ�ݩ`��ُ��r���ṩ����ޤ�

�زı𣺥����`�����λ�Ԥ�����ߥ˥���������ֱ��

�����`��ե�`��Ϻ����ǩ`�����`��å��г��λ��P�Ǥ���A���Ƥ��ꡢ�����ͺ��؏��Ȥȸ������Τ��륳���Ȥˤ��2025��΅����73.45%��ռ��Ƥ��ޤ������ڤ��u��I�ߤ���헣��ݥϥȹ�ꖣ����������u��������ܽӥ��`�Ȥ���ӥ���ץ��ե�������{�_������`�ɥ������̤����äƤ��ޤ���������������ߥ˥����205W/(m��K)�Οၻ���ʤ�֤������ܶ�AI�����`����`�Ǥ���٤�����ɢ�����뤳�Ȥ���ҕ�����I���֤�֧�֤��졢13.52%��CAGR��ӛ�h���Ƥ��ޤ�������ߥ˥���Ϥޤ�������ӥͥåȤ���������������40%���p��������֥�`����䤨���ߴ�ʽ���ؤ��O�ä����פˤ��ޤ���

ó��Ħ���ˤ�äƉ������줿�ֲ��������Ή䶯�����ߤ������ˤ⤫����餺һ�������֤�ߥ˥���ؤ��յ����Ƥ��ޤ�������`���`��Υץ�ߥ��ब����˥����Ȳ�����ᡢ�����ҵ���Ҫ���Τ�Ȥ��X���Ͻ�����Ĥˌg�п��ܤˤ��Ƥ��ޤ���̿�ؿ�ά��ߥ˥��ॹ����μ��Ю�������ݥ��åȥ�å��ϡ���ŵ��囷�Ȥ���Ҫ�ʰ뵼���о����˵dz����Ƥ��ޤ��������Ή仯������ζ�������٤��Ƥ��ޤ����������`���ȷ�����줿���ץ饤�����`��ȵͤ����ϥ����Ȥ�������μ�ϥ����`�뤬����Υ�������ά�֤��뤳�Ȥ�ȷ�g�ˤ��Ƥ��ޤ���

�������

������Ȥ����l�Ƕ��Ф��ڃP�ۥ磻�ȥ��ک`���μs60%�ȥǩ`�����`���M�����70%��ռ��Ƥ��ꡢ�����������ǩ`�����`��å��г������������ĤȤʤäƤ��ޤ���Ӌ���Ф����O��ˤ�ꡢ�O��������2027��ޤǤ�3.2GW���_��������Ԥ����ꡢ2023��Υ٩`���饤���2�����Ϥ˒��ޤ��������ѥ��μ��Фˤ�ꡢ�I�ߤϥ�å���һ���������h�����ܤȤʤꡢ�ʴ��ۤ���δ_������������`�Ȥ����äǤ��ޤ��������������������ڤ���Ҏ��������S�ɤˌ����������Υ��ȥꥢ�ब���������ޤ��n���Ƥ��ꡢ���O�I�ߤϤ��ߤ�����ܶȤθߤ�����ӥͥåȤ�ͨ����kW�������Ӌ����������������äޤ������BҎ����1,000�O����ۥ磻�ȥ��ک`���ˌ����Ƙ�����S������50%�ߤ���x�դ��n���Ƥ��ꡢ��å���`���`�˶��ӥ������Υե�`��ȥ��`���åȤΏ�����٤��Ƥ��ޤ���

��ɽ���ʴ��ʤɤ��ذ��ϥ֤ϡ��ձ������ݩ`�롢���ؤΥ饦��ɥȥ�å��W�Ӥ�������뺣�ץ��`�֥����½����ä��Ƥ��ޤ��������θ���ˤ��륨�å�־��Υޥ�����ʩ��ϡ���װ�ֿ�Υեåȥץ��Ȥ˅��ޤ륦���`��ޥ���Ȥޤ��ϥ����`���`��å������`������ָ�����Ƥ��ޤ���ȫ���Ĥ�5�ҥ��Х�å����������ذ��Ω`�ɤؤ�����Υȥ�ե��å��ᡢ�����l������ƥ�����Ťγ��������ߤȤʤäƤ��ޤ�������ߥ˥����å��Ϥ�����֧�֤�Ƥ��ꡢ���奤��ե�Ǥμ��٤ʽ���ˤ������X���Υ���`���եȤ���٤����Ƥ��ޤ���

���ܣ��������c�б����������֥��ɣ��ʤɤ���ꑵط��ϡ��ǥ�����˥�`�ǥ��`��˽M���z�ޤ줿��ɢ������ƥ��֤����d�����ߤȤʤäƤ��ޤ����c�б����������֥��ɣ���KT���饦�ɣ�KT Cloud����10MW���`ʩ�O��320MW�ؤΒ������ܣ��ϡ����������ؤ��N�����������ܥ��ͥ륮�`�ο����Ԥ�֤ķ���ؤ�ܞ�Q��ʾ���Ƥ��ޤ������ܣ�������Υ��ॹ��Samsung���ΰ댧�峬���ͥ��饹���`����Һ����ȴ�ޥ˥ե��`��ɤ�䤨��48U���ܶȥ�å���ä�AI�ȥ�`�˥�ܤؤξ����Ĥ���Ҫ��⤿�餷�Ƥ��ޤ�����������ꑽ��O����å��M���I�ߤ΅���Դ����������������ǩ`�����`��å��г��ڤε����ļ��Хꥹ���ͤ��Ƥ��ޤ���

��������

���H�Ĥ��}����I�șC�����Τ�����ڌ��T��I�����г̶Ȥμ��жȤ�֤ľ����������Ф��Ƥ��ޤ���Schneider Electric�ϥ����`�Х�ʥꥵ�`�����ǥ٥��åץ��ȣ�R&D����`������ä���132kWҺ����ȴ�������y�Ϥ�������ӥͥåȥ��������ƥ����ǰ�OӋ�����ϥ��ѩ`�����`��`���g�����ڤ��J֪�Ȥ�@�ä��Ƥ��ޤ���Rittal�Ϥ��� VX����`�����n���ν��BҎ�����m�������𥰥�`�ɤΥե�`��ǥ������ޥ�������Delta Electronics���Ͻ������Υ��ͥ륮�`���pĿ�ˤ��ؤä��߄�����������y�Ϥ��Ƥ��ޤ��������Υ֥��ɤϥ�å������?��ȴ��Х�ɥ뤷������νU�g����ä��Ƥ��ޤ���

Olabs Technology��Dobe Computing��Daou Technology�ʤɤι��ڥ�`���`�ϡ��̤���ע����{Ʒ�ޤǤΥ��������Ҏ�ƕ�˾�ͨ����֪�R����ä��Ƥ��ޤ�����������������Ȥؤν����Ԥˤ��Ѹ�٤ʥ������ޥ��������ܤǤ��ꡢ�����й������ɕr�Υ������ܤ����ƥ��Ȥ������ä��n���Z�Υ��ީ`��PDU�ե��`�०�������Ӥ��뤳�Ȥ��Ǥ��ޤ���������I�Ϥޤ������ڱO��Ժ��Financial Supervisory Service����Ҫ���M������ESG�_ʾ�ե��`�ޥåȤؤ��m�꤬�٤������ڤ��J���C�v�ˤ�ä��J�^���줿����`���`��ޤ��ϥꥵ�����륢��ߥ˥���Υ��ץ������ṩ���Ƥ��ޤ���

���Եĥѩ`�ȥʩ`���åפ�����ΰk����ռ��Ƥ��ޤ���Schneider Electric��Nvidia��AI�ͥåȥ�`���ե��֥�å���M���z������`�`��å���ե�����u�줷�Ƥ��ꡢVertiv��360AI�ץ�åȥե��`��ϼȴ�Υ������ֱ�Ӆ��ޤ�⥸���`��ȴ�����åɤ��ṩ���Ƥ��ޤ���[3]�ǩ`�����`�ե���ƥ�����Data Center Frontier������Vertiv 360AI�ץ�åȥե��`��Υǥӥ�`��Vertiv 360AI Platform Debuts������datacenterfrontier.com NTT DATA�ϥץ饤�٩`��5G���`�ӥ��Х�ɥ�ʥ����`���쥯�ȥ�å��Υ������ȥ饯����`��EcoStruxure���⥸���`�ǩ`�����`�ȽM�ߺϤ碌�ƥ��å��ӥ��ͥ���@�ä��Ƥ��ޤ�������5���g�ǡ�Һ����ȴ�������ԡ����ͥ륮�`ʹ�ä����ԤˤĤ��ƥ�å����J�^�Ǥ��륵�ץ饤��`�������ǩ`�����`��å��г��ڤǥ�������@�ä�������뤵��Ƥ��ޤ���

�����ǩ`�����`��å�ҵ��Υ�`���`

Schneider Electric

Rittal

Delta Electronics

Eaton

Huawei

- *��������:��Ҫѡ�֤β���˳��ͬ

�����ҵ�綯��

- 2025��2�£�Schneider Electric���ޥ�����`���å��ݤΥ����`�Х�ꥵ�`�����ǥ٥��åץ��ȣ�R&D�����`���¤��ʥǩ`�����`����ӥޥ���������åɤΥƥ����о������_�O����R&D����ե��26�|��`�����2.26�|����Ͷ�Y���ޤ�����

- 2024��12�£�Schneider Electric��Nvidia����Я������å�������132kW�ޤǤ�Һ����ȴ�ݩ`�Ȥ���AI�ǩ`�����`��ե�����OӋ���_�k���ޤ�����

- 2024��5�£��ձ���پ������⥸���`��ȴ���Ԥˤ�괡������ե�չ������������뤿���360�����ץ�åȥե��`���k�����ޤ�����

- 2024��3�£�NTT DATA��Schneider Electric�����å����ץ饤�٩`��5G��IoT���⥸���`�ǩ`�����`�Υ��ե����y�Ϥ��빲ͬ���Υ٩`�����ѩ`�ȥʩ`���åפ��_ʼ���ޤ�����

�о������Υե�`���`���ȥ�ݩ`�Ȥη���

�г��ζ�������ʌ���

�����ˤǤϡ������Υǩ`�����`�å�å��г����äΥǩ`�����`�ڤ˥��`�Щ`���ͥåȥ�`����������硢�v�����`�֥�������ݤ��빤�����u�줵�줿���壨����19������Υ����`���u�ޤ��ϥ�����u�ե�`�ࣩ�ȶ��夷�Ƥ��롣���������Ǥϡ��������`����ϥ��ѩ`�����`�롢���`�ץ饤�������å��θ�ʩ��˥�å������ɤ����ʤˡ������Ѥ䥷���ƥ।��ƥ���`���`�����Ϥ����¤�����å��ϩ`�ɥ������Ή��Ϥ���Dz����Ƥ��롣

���ó��⣺�йť�å�����`�륭�åȸ���Ʒ��ͳ�ϱʶٱ�����ȴ�ɥ��������������ҵ�ˤ�녧��ϡ����β����Ό�����Ȥʤ롣

�������Ʃ`�����θ�Ҫ

- ����������

- �����`���`��å�

- �ϩ`�ե�å�

- �ե��å�

- ��å��ߤ���

- 42U

- 45U

- 48U

- �������θߤ����R52������ӥ������ࣩ

- ��å������ױ�

- ����ӥͥåȣ������`���ɣ���å�

- ���`�ץ�ե�`���å�

- �����`��ޥ���ȥ�å�

- �ǩ`�����`�����ױ�

- �������`�����ʩ��

- �ϥ��ѩ`�����`�뤪��ӥ��饦�ɥ��`�ӥ��ץ��Х����`�ǩ`�����`

- ���`�ץ饤������ӥ��å�

- �زı�

- �����`��

- ����ߥ˥���

- �������κϽ𤪤�ӥ���ݥ��å�

��ϸ�ʵ��˷����ȥǩ`���Η��^

һ�ε���

˽�����Υ��`��ϡ������롢��ɽ���ʴ��ǥ�å����˥����������`�����Υ���ѥ��ƥ��ץ��ʩ`���ϥ��ѩ`�����`��ε���ޥͩ`����`���ֵؤ�����ҵ�ߤ˥��ӥ�`���Ф��ޤ����������λỰ�ϡ��ܶȤΥ��`�ɥޥåס����͵Ĥʴ����ʤ���ʳ��48���ե��`�ޥåȤΒ��á��ꥭ�åɥ�ǥ�����ӥͥåȤؤΥ��եȤ���^�������פ����Ǥϱ��滯�Ǥ��ʤ�������ϴ��������Τ������ä���

�ǥ����ꥵ�`��

�ҡ��Ϥޤ���ICT�ӥ뿢�����v�����n���yӋ��`�ӥ����ϥ��ѩ`�����`��ѥ�`�S�ɤ��v�����ѧ?ICTʡ�Υǩ`����HS-940320���v�����n���v˰�ؤ�ݔ�륳�`�ɡ��n���ǩ`�����`�f�h��ΘI������Ҫ�ʤɤΥ��`�ץ`������rϵ��ָ�ˤ�뤳�Ȥ���ʼ�����I��10-K��Ͷ�Y�����Y�ϡ�Dow Jones Factiva�ڤ΅��x���줿�˥�`�����`�����֤���ʩ�O��٥��CAPEX�ȥ�å��ߥå������_ʾ���a�㤷��������Ȳ��ϥ��եȤΥ٥���ީ`���Ȥ��ơ����ʥꥹ�Ȥ��n���䓅f�ᣨKorea Iron & Steel Association�����䓥�����ָ����Questel�����S����å��˘���ӛ�d���줿�����{�_֪ͨ�����֤����������ζ�����ӛ�h�ϡ��g�α��Ǥ�ʾ����ΤǤϤ��뤬�������ޤǤ���ʾ���^�������Y�����ȥ���åפ����뤿��ˡ�����˶य�γ�������{�ˤ�����

�ީ`���å�?�����������

�ȥåץ�����Θ��ɤǤϡ�һ�Η��^�g�ߤ��ܶȱȤ��m�ä��뤳�Ȥǡ��O�Üg�ߤ����Ӌ���Ф�IT�ѥ�`��MW�����å����ˉ�Q������������gƽ���Ӂ����\���Ɓ�����������롣�ܥȥॢ�åפǤϡ�����ץ�������ץ饤��`�γ������ȥ���ͥ����ꥹ�Ȥ��ؤͺϤ碌����Ӌ���{�����롣��Ҫ�����ˤϡ��ϥ��ѩ`�����`��CAPEX�ѥ��ץ饤��å��ϥ��ȥߥå����������䓥�����ָ����5G�ȥ�ե��å�����ӡ�RE-100 PPA�����ÿ����Ԥʤɤ����ޤ졢���줾�줬2030��ޤǤ���Ҫ����y����������؎������ä���롣�ܥȥॢ�åפΥ��ӥǥ����������Ϥϡ���K�Ĥʅ�����ǰ�ˡ����^���ܤ�ʩ�O�μڃP�ʥ��`�֤�ץåȤ��Ƥ��롣

�ǩ`�����^�ȸ��¥�������

���ɩ`��Υ��ʥꥹ�Ȥϡ�˰�v�μ��Ƥ��ֳ��ε����ȥ�å��`�Ȥ�ƫ�������g�Ф����ԥ���ӥ�`�Τ��������ʥ�`�Ȥ������ޤ����������12���¤��Ȥ˸��¤��졢30���¤Υ����ѥ��k���Τ褦����Ҫ�ʳ����¤�����С��٩`���饤�������롣

���ɩ`��κ����ǩ`�����`?��å�?�٩`���饤�����m���������

���礬��å��ζ��x������O������ե�å���Υ����ߥˤ��뤿�ᡢ��������Ƥ������֤Ϥ��Ф��й��x���롣���ϲ�������ˤ��ȡ����ʥꥹ�Ȥ�����������`����⤹�뤫�ɤ������ϥ��ѩ`�����`����ڲ���ܞ��ɤΤ褦�˒Q�����������¡��Ȥ����x�k������ˤ�äƤ����֤����ʤ롣

���ʥ���åץɥ饤�Щ`�Ȥ��Ƥϡ��ʶٱ��ȥ���ƥ�����Ȥ�Х�ɥ뤷�Ƥ���ѥ֥�å���`�������`�Х봡���ʤ���`����ܥ��`������ä��Ƥ���ѥ֥�å���`��2024��ε����Ͻ𥸥��פΤ���˸��¤�����2021��Υǩ`��������⤷�Ƥ���ѥ֥�å���`�ʤɤ����롣

�٥���ީ`���Ƚ�

| �г���ģ | ���������줿���`�� | ���ʥ���åץɥ饤�Щ` |

|---|---|---|

| 8,020���ץɥ루2025�꣩ | ���ɩ`��?����ƥꥸ���� | - |

| 6,650���ץɥ루2023�꣩ | �����`�Х�?���륿�`�� | �����꤬�Ť������������η��줬������ |

| 1��5,200���ץɥ루2024�꣩ | ���륿��ȵ� | �Х�ɥ��å��ʶٱ��ȥ��`��ɥ����륳��ƥ������ |

| 6��8,000���ץɥ루2024�꣩ | ҵ���I�� | �g��Υ�å��ǤϤʤ������٤Ƥλ�е�ĥ���ե��Լ |

���αȽϤ��顢����Ʒ�΅���ȥ�å�����Υϩ`�ɥ�������ȡ�������2025�����Ҫ�����ä���С����ɩ`��ι��ɤ��뚰����¤���륢�ץ��`���ˤ�äơ��Х��ȡ�줿���Ԥθߤ��٩`���饤�ä��뤳�Ȥ��狼�롣

��ݩ`�Ȥǻش𤵤�Ƥ�����Ҫ������

�����ǩ`�����`��å��г��άF�ڤ�Ҏģ�Ϥɤ줯�餤�Ǥ�����

�г���2026���8,729���٤���������Ƥ��ꡢ8.84%�ΰ䴡�Ҹ��2031��ޤǤ�1��3,341���٤˴魯����z�ߤǤ���

���Υ�������֤ĥ�å���ʽ�Ϥɤ�Ǥ�����

�ե��å��ϡ��ϥ��ѩ`�����`�뤪��ӥ������`�����α�ʻ��ˤ�ꡢ2025���67.80%�Υ���������λ��ռ��Ƥ��ޤ���

�ʤ�48����å����ռ����Ƥ���ΤǤ�����

��������ӥϥ��ѥե��`�ޥ�`�����`�ɤ�Һ����ȴ�ϩ`�ɥ������ȵ�������Τ�����ӥ��ک`�����Ҫ�Ȥ��Ƥ��ꡢ48������ӥͥåȤ�12.55%�ΰ䴡�Ҹ��ǣ�����Ƥ��ޤ���

�����Ͻ���ϕN�ϥ�å��OӋ�ˤɤΤ褦��Ӱ푤��뤨�Ƥ��ޤ�����

���������Ȥ��ϕN����ҵ�ߤˡ�����ƥꥸ����ȱʶٱ����������ơ���ꄿ�ʵĤ��Ȥ��ɢ�����زĤ�������ӥͥåȤؤ����Ф�٤��Ƥ��ޤ���

���ո�����: