ルビジウム市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 7.27 トン |

| 市場取引高 (2031) | 9.07 トン |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるルビジウム市场分析

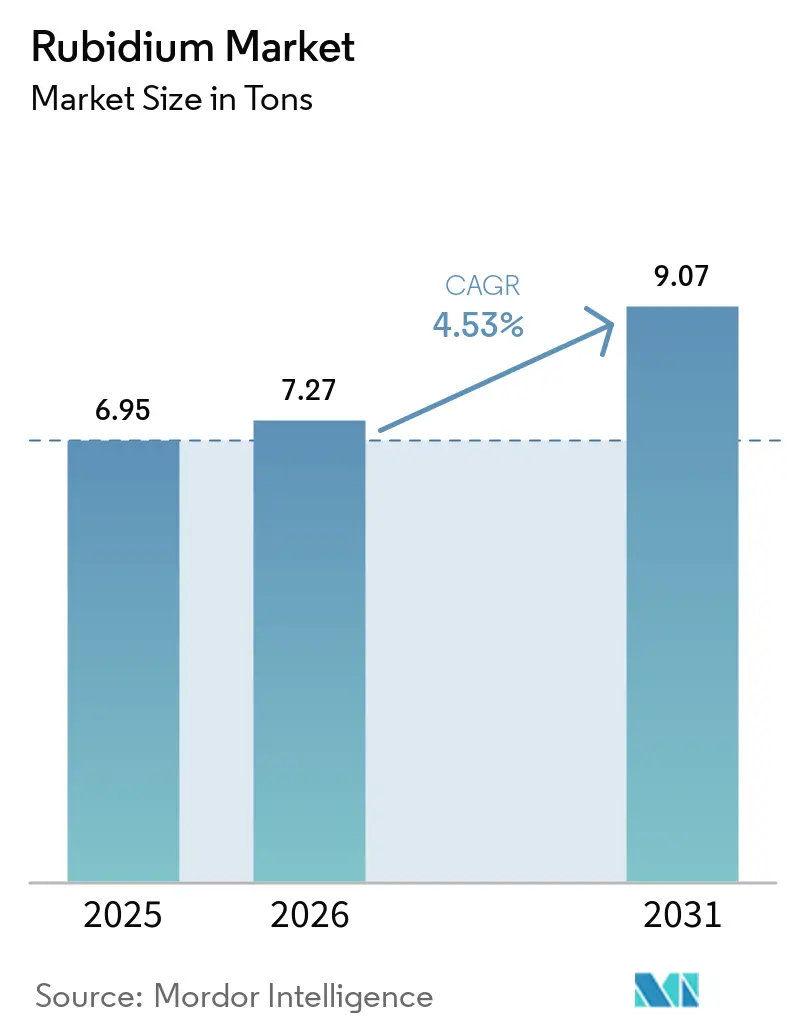

ルビジウム市场規模は、2025年の6.95トン、2026年の7.27トンから2031年までに9.07トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.53%を記録すると予測されています。この拡大は、5G基地局におけるルビジウム原子時計の採用増加、プロトタイプからパイロットラインへと移行する中性原子量子コンピュータの普及、および循環器科部門におけるルビジウム82 PETイメージングの利用拡大を反映しています。リチウム精製との共同生産によるレピドライトベースの供給は増分供給コストを低く抑えていますが、サプライチェーンは依然として中国に地理的に集中しており、地政学的リスクを増幅させています。供給の逼迫により、Sinomine Resource Groupのような垂直統合型精製業者は、下流需要が急増した際に価格決定力を行使できます。一方、塩水抽出技術の革新やチップスケール原子時計の小型化は、ルビジウム市场の既存企業にとってコスト削減の機会と競争上の課題の両方をもたらしています。

主要レポートのポイント

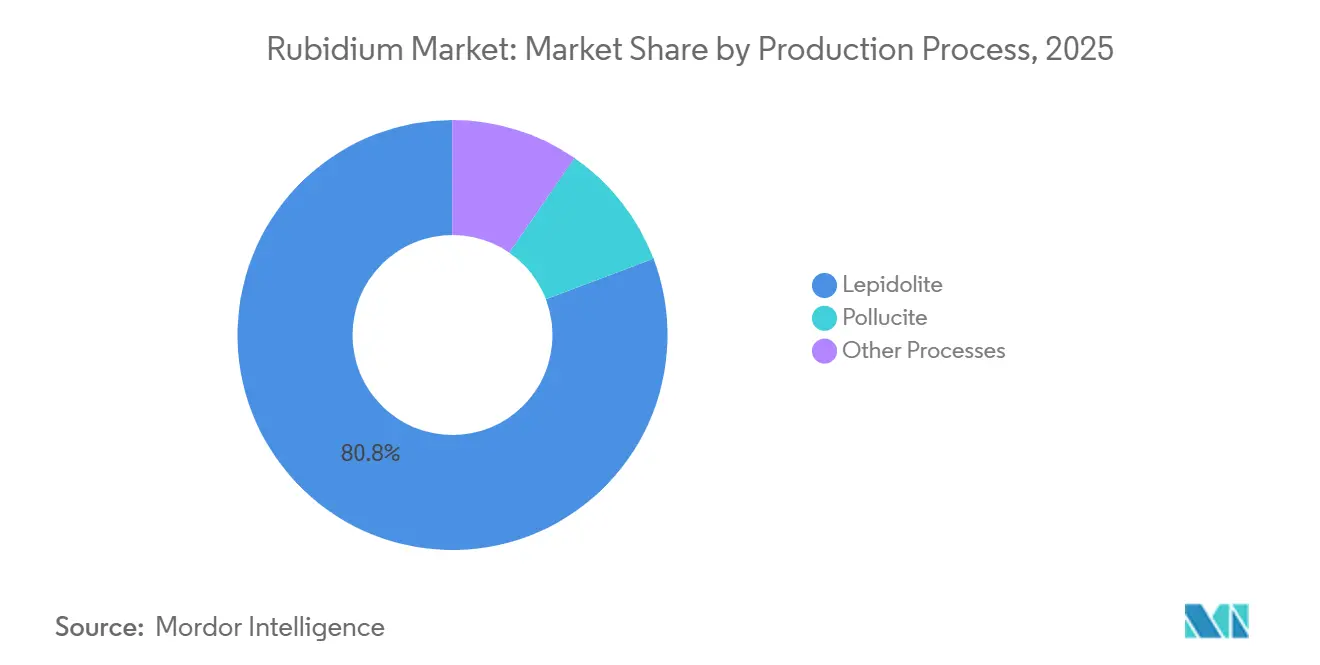

- 生产プロセス别では、レピドライトが2025年のルビジウム市场シェアの80.79%を占め、同ルートは2031年にかけてCAGR 5.06%で拡大する見込みです。

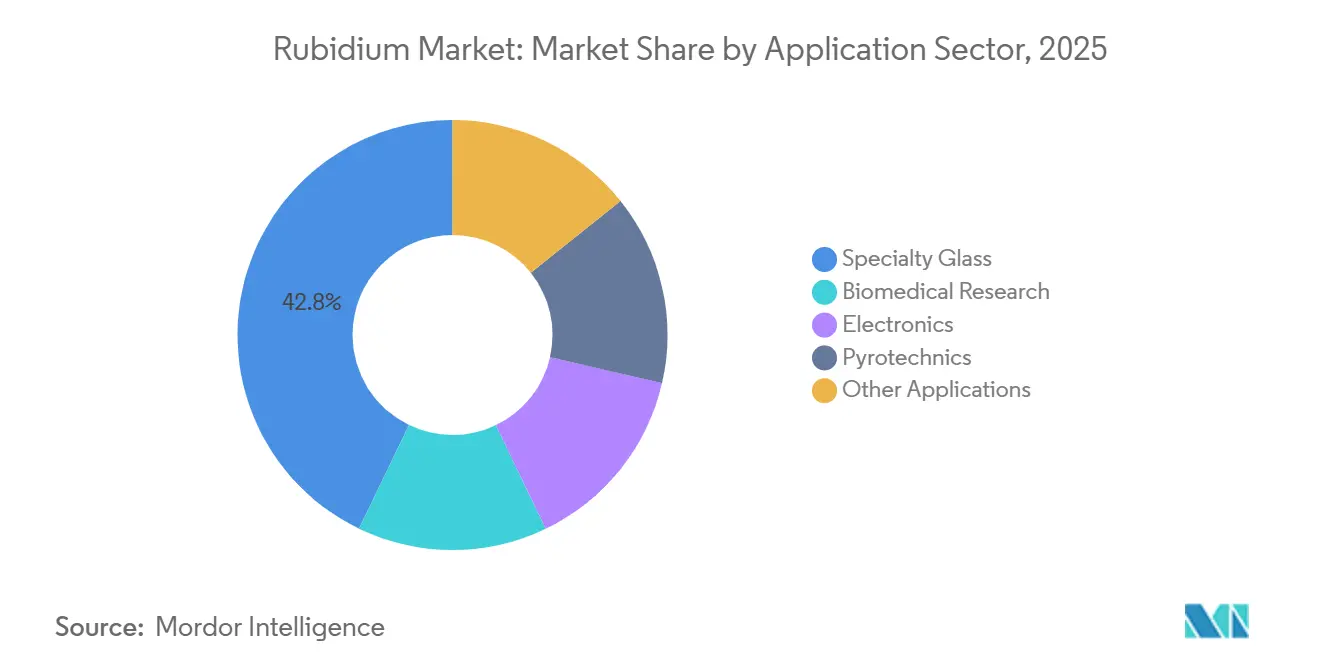

- 用途セクター别では、特殊ガラスが2025年のルビジウム市场規模の42.85%を占め、2031年にかけてCAGR 6.15%で成長すると予測されています。

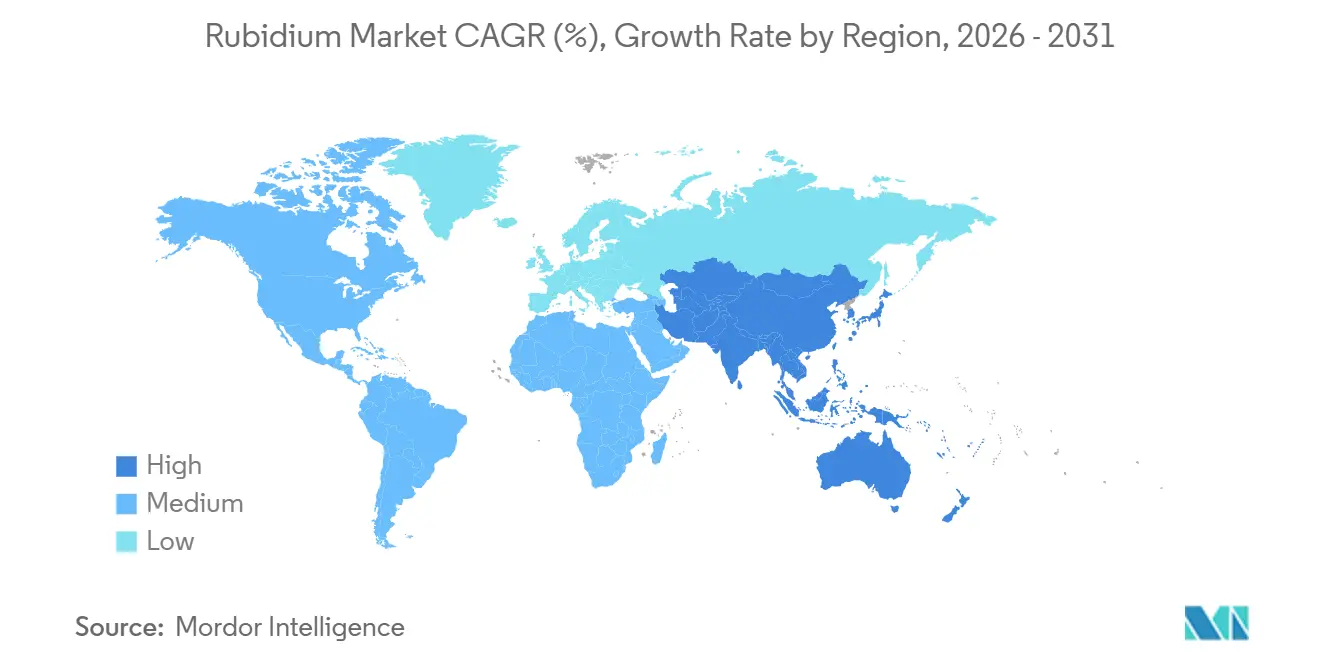

- 地域别では、アジア太平洋が2025年のルビジウム市场シェアの39.43%を占め、同地域は2031年にかけてCAGR 5.97%で成長する見込みです。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のルビジウム市场トレンドとインサイト

ドライバーの影响分析

| ドライバー | 颁础骋搁予测への影响(~%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 生物医学用途の拡大 | +0.8% | 北米、欧州、アジア太平洋(日本、韩国) | 中期(2?4年) |

| 特殊光学ガラスおよびファイバーネットワークでの利用拡大 | +1.2% | アジア太平洋および北米に集中したグローバル | 短期(2年以内) |

| 5骋および卫星展开によるルビジウム原子时计需要の牵引 | +1.5% | 中国、インド、东南アジア、中东が主导するグローバル | 短期(2年以内) |

| 量子技术の研究开発スケールアップ(冷却原子センサー、量子ビット) | +0.6% | 北米、欧州、中国 | 长期(4年以上) |

| リチウム云母廃弃物流からの共同生产シナジー | +0.4% | アジア太平洋(中国、オーストラリア)、アフリカ(ジンバブエ、ナミビア) | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

生物医学用途の拡大

ルビジウム82 PETジェネレーターは、76秒という半減期により、毎日の放射性医薬品の配送なしにオンデマンドで心筋イメージングを可能にするため、旧来の同位体に取って代わりつつあります。臨床試験では、冠動脈疾患に対してSPECTスキャンよりも高い診断精度が示されており、米国、カナダ、ドイツの病院が循環器科スイートのアップグレード時にジェネレーターを導入するよう促しています[1]Springer、「ルビジウム82 PET心筋灌流イメージング」、springer.com。複数のジェネレーターシステムがFDAおよびEMAの承認を取得しており、償還承認を円滑化し、導入障壁を低下させています。製薬研究所もルビジウム化合物をトレーサーとして使用していますが、これらの量はイメージング用途と比較して依然として少量にとどまっています。今後の成長は、PET検査に対する償還水準の維持と、地域病院へのハイブリッドPET-CTスキャナーの普及に依存しています。償還政策が好ましい状態を維持すれば、ルビジウム市场は心臓イメージングの利用拡大からさらなる上昇余地を取り込める可能性があります。

特殊光学ガラスおよびファイバーネットワークでの利用拡大

炭酸ルビジウムおよび酸化ルビジウムは、光ファイバーケーブルおよび高解像度レンズ向けの低分散ガラスにおいて、フラックス剤および屈折率調整剤として機能します。データセンターの爆発的な成長により、ハイパースケーラーは光インターコネクトの高密度化を迫られており、最小限のクロマティック分散で400 Gbpsおよび800 Gbps伝送をサポートするシングルモードファイバーへの需要が高まっています[2]滨贰贰贰通信学会、「データセンターインターコネクト」、肠辞尘蝉辞肠.辞谤驳。ルビジウムドープガラスは熱安定性を向上させ、長距離海底ルートでの信号減衰を低減します。同じ化学的性質が、ライダーおよび付加製造向けの周波数逓倍レーザーに使用されるルビジウムチタニルリン酸塩結晶の基盤にもなっています。ガラスメーカーは低コスト代替品を継続的に模索していますが、海底ネットワークおよび精密光学における性能要件により、設計上の妥協なしにルビジウムを排除することは困難です。フォトニクス統合が加速し続ける限り、特殊ガラスはルビジウム市场における主要な最終用途であり続けるでしょう。

5骋および卫星展开によるルビジウム原子时计需要の牵引

2025年、世界の5G基地局の設置数は大幅に拡大し、中国が展開をリードしました。ナノ秒レベルのタイミングを必要とするこれらの基地局は、特にGNSS信号がジャミングに脆弱な都市部において、信頼性の高い同期のためにルビジウム原子時計に依存しています。Microchip TechnologyのSA65クロックは、チップスケールのソリューションであり、消費電力が最小限で、現在都市部展開で普及しているスモールセル無線機に収まるほどコンパクトです。Frequency ElectronicsはGPS IIIサテライト向けにルビジウム周波数標準を提供し、AccuBeatのクロックはガリレオ地上局の安定性を確保しています。さらに、商業衛星コンステレーションは位相雑音バジェットを遵守するためにミニチュアルビジウム基準を統合しています。通信および宇宙セクターにおけるこの急増はルビジウム市场の当面の見通しを強化していますが、将来的な光学時計への移行の可能性が長期的な需要を緩和する可能性があります。

量子技术のスケールアップ

ルビジウム87原子は、中性原子量子コンピュータにおける量子ビットとして、また冷却原子干渉計におけるセンシング媒体として機能します。PasqalおよびQuEraのパイロットシステムは、防衛およびクラウドコンピューティング契約によって資金提供された限定量産へと研究室から移行しつつあります。米国、中国、欧州連合の政府ロードマップは、ナビゲーション、重力測定、タイミング用途における量子センサー展開に向けて総額数十億ドルを割り当てています。ルビジウム充填フォトニック結晶ファイバーはチップスケールの磁気光学トラップを可能にし、フィールドユニットの消費電力を削減します。商業化のタイムラインは依然として不確実ですが、適度な成功でもベースライン需要予測を押し上げる可能性があります。したがって、ルビジウム市场は、一つ以上の量子アプリケーションが期待を上回るペースでスケールした場合のオプション性を享受しています。

抑制要因の影响分析

| 抑制要因 | 颁础骋搁予测への影响(~%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 一次鉱床の希少性と高い精製コスト | -0.9% | 北米および欧州で深刻なグローバル | 中期(2?4年) |

| 高反応性金属の取り扱い?输送安全性 | -0.5% | 特に国境を越えた输送においてグローバル | 短期(2年以内) |

| 地政学的リスク:中国での精製が70%超 | -0.7% | 北米、欧州、日本 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

一次鉱床の希少性と高い精製コスト

天然鉱石からルビジウムが大量に産出されることはほとんどなく、同元素専用の鉱山は存在しません。米国地質調査所は、世界の埋蔵量が限られており、迅速な生産能力拡大を妨げていると指摘しています。原子時計および量子センサー向けの用途では、精製業者は厳格な99.9%純度を目指しています。この純度を達成するには、分別結晶化や真空蒸留などのエネルギー集約的な方法に頼ることが多く、いずれも有害な副産物を生成します。ラボスケールのマイクロ抽出はエネルギー消費を大幅に削減しましたが、その商業展開はまだ数年先です。カスタム塩および金属のリードタイムが長いため、買い手はスポット価格急騰のリスクに直面しています。これらの構造的課題は、短期的な数量成長を抑制するだけでなく、精製技術の革新がない限りルビジウム市场のポテンシャルを制限します。

地政学的リスク:中国での精製が70%超

中国は世界のルビジウム精製の状況を支配しています。特に、Sinomine Resource Groupは主にタンコ鉱山およびビキタ鉱山から産出される既知のポルサイト資源の相当部分を掌握しています。米国地質調査所は、2019年以降、中国以外での一次ルビジウム生産は出現していないと強調しています。輸出規制をめぐる緊張はまだルビジウムには及んでいませんが、衛星および5Gネットワークにおけるその重要な役割が潜在的リスクへの注目を集め続けています。Frequency Electronicsは、GPS IIIの契約を強化することを目的として、蒸気セルの内製化に向けた措置を講じています。同時に、防衛機関はセシウム時計の代替品への投資を進めています。しかし、これらの措置はサプライチェーンの脆弱性を完全に軽減するには不十分です。2025年には、中国の塩水抽出技術がルビジウム含有量の少ない塩水から高純度塩化ルビジウムを産出するという画期的な進展がありました。この進歩は北京の市場支配を強固にするだけでなく、非中国系の取り組みに対する重大な課題をもたらしています。

セグメント分析

生产プロセス别:レピドライトの优位性はリチウム共同生产を反映

レピドライトは2025年の生産プロセスセグメント別ルビジウム市场規模の80.79%を占め、2031年にかけてCAGR 5.06%で成長すると予測されています。共同生産経済を活用するリチウム精製業者は、独立した設備投資を負担することなく、酸浸出または焙焼工程でルビジウムを回収できます。この優位性がルビジウム市场におけるレピドライトの支配的地位を強固にしています。予備的なマイクロ抽出試験は精製における大幅なエネルギー節約を示しており、プロセスがスケールアップされた場合の利益率向上の可能性を示唆しています。主にSinomine Resource Groupが管理するポルサイトは、蒸気セル製造の厳格な要件を満たす高純度ニッチ量で航空宇宙請負業者に対応しています。カーナライトや塩水などの代替供給源はまだ実験段階にありますが、青海省研究所の塩水プロセスが商業化を達成すれば勢いを増す可能性があります。

ポルサイトのシェアは低いものの、その高いセシウム含有量がセシウムフォルメート掘削流体をサポートし、ルビジウム収率への相互補助を提供するため、戦略的重要性を持っています。塩水抽出は、エネルギー使用量と試薬回収が実験室の結果を反映する場合、ルビジウム産業に長期的な上昇余地をもたらします。しかし、資本集約度と許認可の遅延が新規参入者を慎重にさせています。したがって、供給成長はリチウムおよびセシウムサイクルに縛られており、ルビジウム市场の価格シグナルは、直接的な鉱山投資よりも下流需要の急増に対してより敏感になっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途セクター别:特殊ガラスがリード、电子机器が加速

特殊ガラスは2025年のルビジウム市场シェアの42.85%を占め、2031年にかけてCAGR 6.15%で拡大すると予測されています。炭酸ルビジウムは光ファイバープリフォームにおける屈折率制御を向上させ、ライダーシステムに使用されるレーザーグレードガラスを安定化させます。需要は、ファイバーリンク帯域幅を400 Gbps超に押し上げるハイパースケールデータセンターの拡大と生成AIトラフィックと相関しています。海底ケーブル建設業者も長距離信号完全性のためにルビジウムドープガラスを好んでいます。代替リスクは存在するものの、性能上のペナルティが急速な配合変更を抑制し、ルビジウム市场におけるガラスのリーダーシップを維持しています。

5G高密度化とスモールセル展開の普及に伴い、精密タイミングノードへの需要が急増しており、原子時計がこの电子机器ブームの最前線に立っています。Microchip Technologyはわずか17 cm?を占めるコンパクトなSA65デバイスで大きな進歩を遂げており、ドローンとエッジサーバーの両方で採用されています。一方、IQD Frequency Productsは、特にGPSジャミングが脅威となるシナリオにおいて、LTE-Advancedネットワーク向けに中級ルビジウム発振器を戦略的に位置付けています。生物医学分野では、ルビジウム82 PETトレーサーがイメージングで普及しつつあり、市場の数量に貢献しています。さらに、花火産業は紫色の花火に対して一貫した需要を示し続けています。これらの多様な用途が合わさって、ルビジウム市场を強化し、特定のセクターにおける潜在的な低迷から保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のルビジウム市场シェアの39.43%をリードし、2031年にかけてCAGR 5.97%で成長する見込みです。ルビジウム市场における中国の優位性は、採掘から化合物生産に至る垂直統合によって強調されています。Sinomineは前年比で大幅な収益増加を報告しました。一方、Ganfeng Lithiumの新余精製所はリチウム炭酸塩を生産するだけでなく、硝酸ルビジウムも回収しており、国内時計メーカーの供給安全保障を強化しています。日本と韩国が高屈折率カメラレンズおよび精密光学向けに炭酸ルビジウムの輸入に頼る一方、インドの2027年までに5G基地局を整備するという野心的な目標がさらなる需要を促進する見込みです。

北米は控えめな数量を供給していますが、安定した防衛および医療需要を享受しています。Frequency Electronicsはロングアイランドで蒸気セルを製造することでGPS IIIおよび機密衛星プログラムを保護し、Microchipのクロックは米国のデータセンター同期を支えています。ルビジウム82 PETの採用は、確立された償還コードに支えられ、米国の病院で着実に増加しています。しかし、米国地質調査所は2019年以降の国内一次生産がゼロであると報告しており、買い手は輸入または備蓄の取り崩しに依存しています。

欧州は北米の供給脆弱性を反映していますが、輸入濃縮物をアップグレードするドイツの処理プラントの恩恵を受けています。AccuBeatのルビジウム時計は大陸全体のガリレオ地上局にナノ秒レベルのタイミングを確保しています。英国、フランス、ドイツは自律ナビゲーション向けにルビジウム蒸気セルを活用した冷却原子センサープログラムに資金を提供しており、研究主導の需要ポケットを生み出しています。南米、中東、アフリカは現在規模が小さいものの、2025年にInternational Lithium Corp.がオプション取得したナミビアのカリビブプロジェクトは、資金調達が整えば地域供給を提供できる可能性があります。全体として、地理的ダイナミクスは、ルビジウム市场が集中した供給と世界的に分散した技術需要をいかにバランスさせているかを浮き彫りにしています。

竞合状况

世界のルビジウム市场は適度に集約されています。ホワイトスペースの機会は、非中国系精製、塩水抽出のスケールアップ、および量子技術サプライチェーンを中心に展開しています。青海省研究所の99.9%純度塩水プロセスは、産業規模で実証されれば、コスト曲線を再形成する可能性がありますが、中国の優位性をさらに強固にする可能性もあります。中性原子プロセッサーが商業的な回収期間に達すれば、スタートアップが需要を押し上げ、精製業者に新たな引き取り先を開拓する可能性があります。逆に、Lepidicoの2024年の経営破綻は、グリーンフィールドのレピドライト事業が直面する資金調達上のハードルを示しており、ルビジウム産業への参入障壁の高さを強調しています。

ルビジウム产业のリーダー公司

Ganfeng Lithium

Sinomine Resource Group

Merck KGaA

American Elements

Lepidico

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2026年4月:Panther Minerals Inc.は、Usha Resources Ltd.からカナダのオンタリオ州に位置するルビジウムリッジペグマタイトプロジェクトの100%持分の取得を完了しました。この取引により、Pantherは確立されたペグマタイト地区でリチウムおよびルビジウムの探査を進めることが可能になります。

- 2025年8月:Frequency Electronicsは、防衛用ドローンおよびミサイルシステムを対象としたTURbOコンパクトルビジウム原子時計から、2026年度初期収益として100万米ドルを見込んでいると発表しました。

世界のルビジウム市场レポートの調査範囲

ルビジウムはアルカリ金属グループに属する柔らかい銀白色の金属元素です。融点が約40℃であるため、暑い日には常温で液体になることがあります。ルビジウム市场は、生産プロセス、用途セクター、および地域に基づいてセグメント化されています。生产プロセス别では、市場はレピドライト、ポルサイト、およびその他の生産プロセスにセグメント化されています。用途セクター别では、市場は生物医学研究、电子机器、特殊ガラス、花火、およびその他の用途セクターにセグメント化されています。レポートはまた、主要地域の18カ国における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| レピドライト |

| ポルサイト |

| その他のプロセス |

| 生物医学研究 |

| 电子机器 |

| 特殊ガラス |

| 花火 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧诸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 生产プロセス别 | レピドライト | |

| ポルサイト | ||

| その他のプロセス | ||

| 用途セクター别 | 生物医学研究 | |

| 电子机器 | ||

| 特殊ガラス | ||

| 花火 | ||

| その他の用途 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧诸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

2026年のルビジウム市场規模はどのくらいですか?

ルビジウム市场規模は2026年に7.27トンに達し、2031年までに9.07トンへと着実に成長し、CAGR 4.53%を記録すると予測されています。

世界の供给を支配する生产ルートはどれですか?

リチウム精製とのレピドライト共同生产が2025年の产出量の80.79%を占め、最も急成长している抽出経路であり続けています。

现在のルビジウムの主な最终用途は何ですか?

特殊光学ガラスが2025年に42.85%のシェアで需要をリードし、次いで原子時計などの电子机器用途が続いています。

ルビジウムが戦略的材料と见なされる理由は何ですか?

精密タイミング、量子コンピューティング、および心臓イメージングへの利用により、通信、防卫、医疗セクターにとって供给安全保障が重要となっています。

どの地域がルビジウムを最も多く消费していますか?

アジア太平洋が2025年の世界数量の39.43%を占め、中国の垂直统合型サプライチェーンと大规模な5骋展开が牵引しています。

最终更新日: