„Ŗ„ź„¼„Ė„óŹŠ³”ŅÄ£¤Č„·„§„¢

ŹŠ³”øÅŅŖ

| µ÷ĖĘŚ¼ä | 2020 - 2030 |

|---|---|

| ŹŠöŅÄ£ (2025) | 297.89 °ŁĶņĆׄɄė |

| ŹŠöŅÄ£ (2030) | 481.73 °ŁĶņĆׄɄė |

| ³ÉéLĀŹ (2025 - 2030) | 10.50% CAGR |

| ×ī¤ā¼±ĖŁ¤Ė³É³¤¤·¤Ę¤¤¤ėŹŠ³” | „¢„ø„¢Ģ«Ę½ŃóµŲÓņ |

| ×ī“óŹŠ³” | ±±Ć× |

| ŹŠ³”¼ÆÖŠ¶Č | ÖŠ |

Ö÷ŅŖ„ׄģ©`„ä©`

*ĆāŌšŹĀĻī:Ö÷ŅŖŃ”ŹÖ¤Ī²¢¤ÓĖ³²»Ķ¬ »Ļń ? ŗŚĮĻ²»“ņģČ”£ŌŁĄūÓƤĖ¤ĻCC BY 4.0¤Ī±ķŹ¾¤¬±ŲŅŖ¤Ē¤¹”£ |

|

„ā„ė„É©`„¤„ó„Ę„ź„ø„§„󄹤Ė¤č¤ė„Ŗ„ź„¼„Ė„óŹŠ³”·ÖĪö

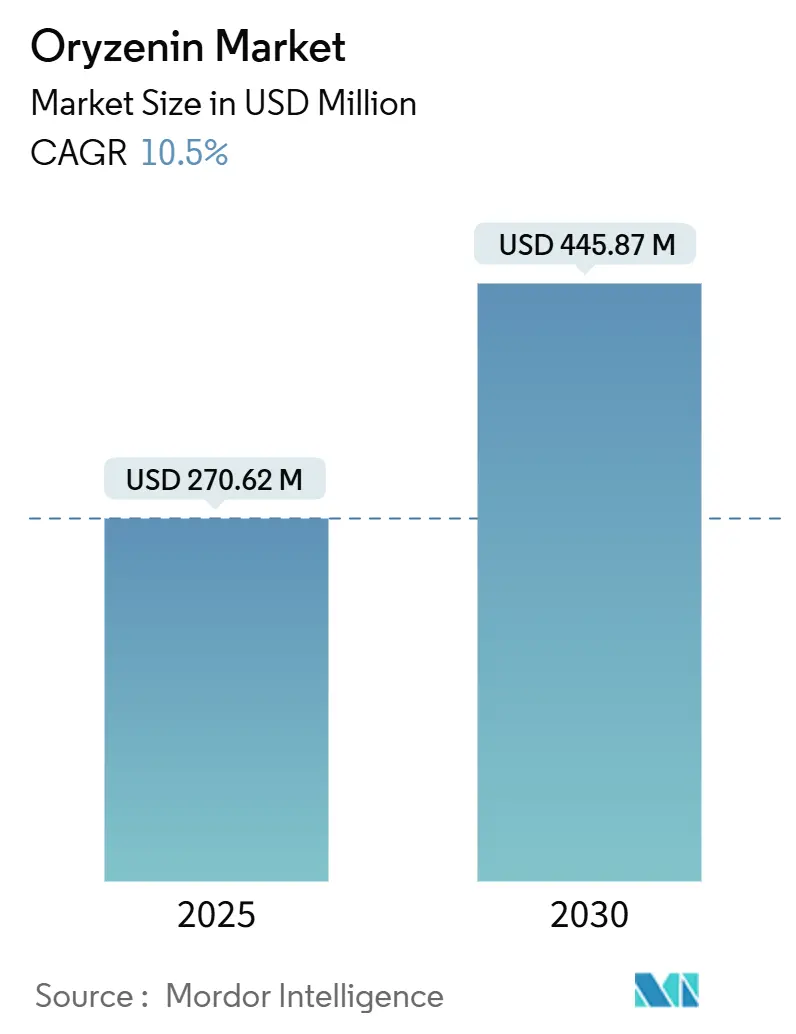

„Ŗ„ź„¼„Ė„óŹŠ³”¤Ļ2025Äź¤Ė2|7,062ĶņUSD¤ČŌuż¤µ¤ģ”¢2030Äź¤Ž¤Ē¤Ė4|4,587ĶņUSD¤Ėß_¤·”¢ÄźĀŹ10.50%¤Ē³ÉéL¤¹¤ė¤ČÓčy¤µ¤ģ¤Ę¤¤¤Ž¤¹”£ŹŠö³ÉéL¤Ļ”¢„Ŗ„ź„¼„Ė„ó¤ĪµĶ„¢„ģ„ė„²„óŠŌ”¢Ö²ĪļÓÉĄ“¤ĪŠŌŁ|”¢„Æ„ź©`„ó„é„Ł„ė¤Ŗ¤č¤Ó„¢„ģ„ė„²„ó„Õ„ź©`ŃuĘ·¤Ų¤ĪßmŗĻŠŌ¤Ė¤č¤Ć¤ĘĶĘßM¤µ¤ģ¤Ę¤¤¤Ž¤¹”£Ź³Īļ„¢„ģ„ė„®©`¤ĪĀūŃÓ¤Ī¼Ó¤Ė¤č¤ź”¢ŃuŌģIÕߤČĻūŁMÕߤĻ”¢°²Č«¤ĒĻū»Æ¤·¤ä¤¹¤Æ”¢·ĒGMO¤Ī“śĢęĘ·¤Č¤·¤ĘĆ×ÓÉĄ“„æ„ó„Ń„ÆŁ|¤Ī„Ŗ„ź„¼„Ė„ó¤ņńÓƤ¹¤ė¤č¤¦¤Ė¤Ź¤Ć¤Ę¤¤¤Ž¤¹”£ŹŠö“ó¤Ļ”¢CÄÜŠŌŹ³Ę·”¢„Ė„å©`„Č„é„·„å©`„Ę„£„«„ė„ŗ”¢Čé¹ŃšB”¢„¹„Ż©`„Ä„µ„ׄź„į„ó„ȤĖ¤Ŗ¤¤¤Ę”¢³Ö¾AæÉÄܤĒ”¢„Ó©`„¬„ó¤Ē”¢„Ŗ©`„¬„Ė„Ć„Æ¤ŹŹ³ŹĀ¤Ų¤ĪĻūŁMÕߏČŗƤĪøߤŽ¤ź¤Ė¤č¤Ć¤ĘÖ§¤Ø¤é¤ģ¤Ę¤¤¤Ž¤¹”£ĻČßMŹŠö¤Ė¤Ŗ¤±¤ėŌĮĻ±ķŹ¾¤Č„Æ„ź©`„ó„é„Ł„ėŅŖ¼ž¤Ėév¤¹¤ė øń¤ŹŅÖʤĻ”¢„Ŗ„ź„¼„Ė„ó¤ĪŹŠöµŲĪ»¤ņ»Æ¤·¤Ę¤¤¤Ž¤¹”£³é³ö·½·Ø”¢„Ž„¤„Æ„ķ„«„ׄ»„ė»Æ”¢½ĶĖŲ¼ÓĖ®·Ö½ā¤ĪøÄÉʤĖ¤č¤ź”¢ŃuĘ·Ę·Ł|”¢Ī¶”¢ČܽāŠŌ¤¬ĻņÉĻ¤·”¢„Ŗ„ź„¼„Ė„ó¤ņ„Ū„Ø„¤”¢„«„¼„¤„󔢄؄ó„É„¦„æ„ó„Ń„ÆŁ|¤ĪgŠŠæÉÄܤŹ“śĢęĘ·¤Ė¤·¤Ę¤¤¤Ž¤¹”£ŹŠö¤ĻŃuĘ·øļŠĀ”¢ŅÖĘ×ńŹŲ”¢Ö÷ŅŖŹ³Ę·?ŅūĮĻ„į©`„«©`¤Ė¤č¤ėńÓĆ¼Ó¤ņĶؤø¤Ę³ÉéL¤ņ¾A¤±¤Ę¤¤¤Ž¤¹”£

Ö÷ŅŖ„ģ„Ż©`„ČŅŖŌ¼

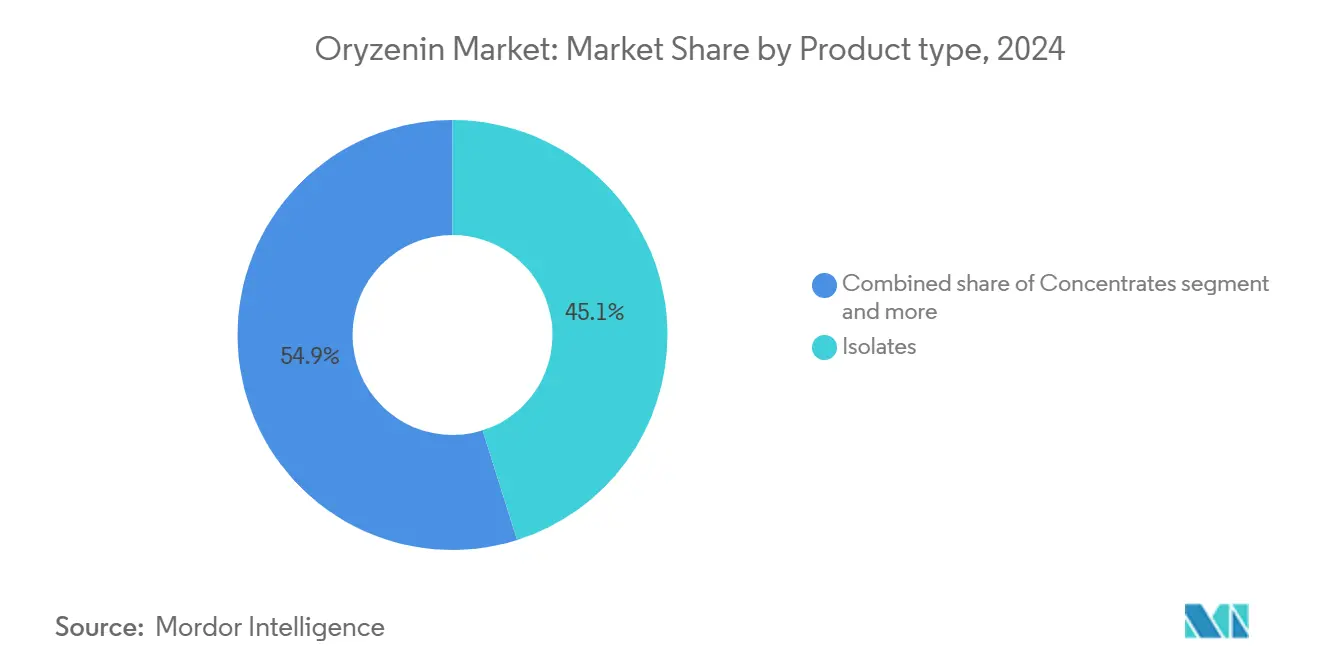

- ŃuĘ·„愤„×±š¤Ē¤Ļ”¢·ÖĄėĪļ¤¬2024Äź¤Ė45.13%¤ĪÓÉĻ„·„§„¢¤Ē„ź©`„ɤ·”¢ÅØĖõĪļ¤Ļ2030Äź¤Ž¤ĒÄźĀŹ12.46%¤Ē³É³¤¤¹¤ė¤ČÓčĻė¤µ¤ģ¤Ž¤¹”£

- ŠĪĢ¬±š¤Ē¤Ļ”¢Ē¬ŌļŃu¤¬2024Äź¤Ė„Ŗ„ź„¼„Ė„óŹŠ³”ŅÄ£¤Ī76.14%¤ņÕ¼¤į”¢2030Äź¤Ž¤ĒÄźĀŹ13.18%¤ĒÉĻN¤¹¤ė¤ČÓčy¤µ¤ģ¤Ž¤¹”£

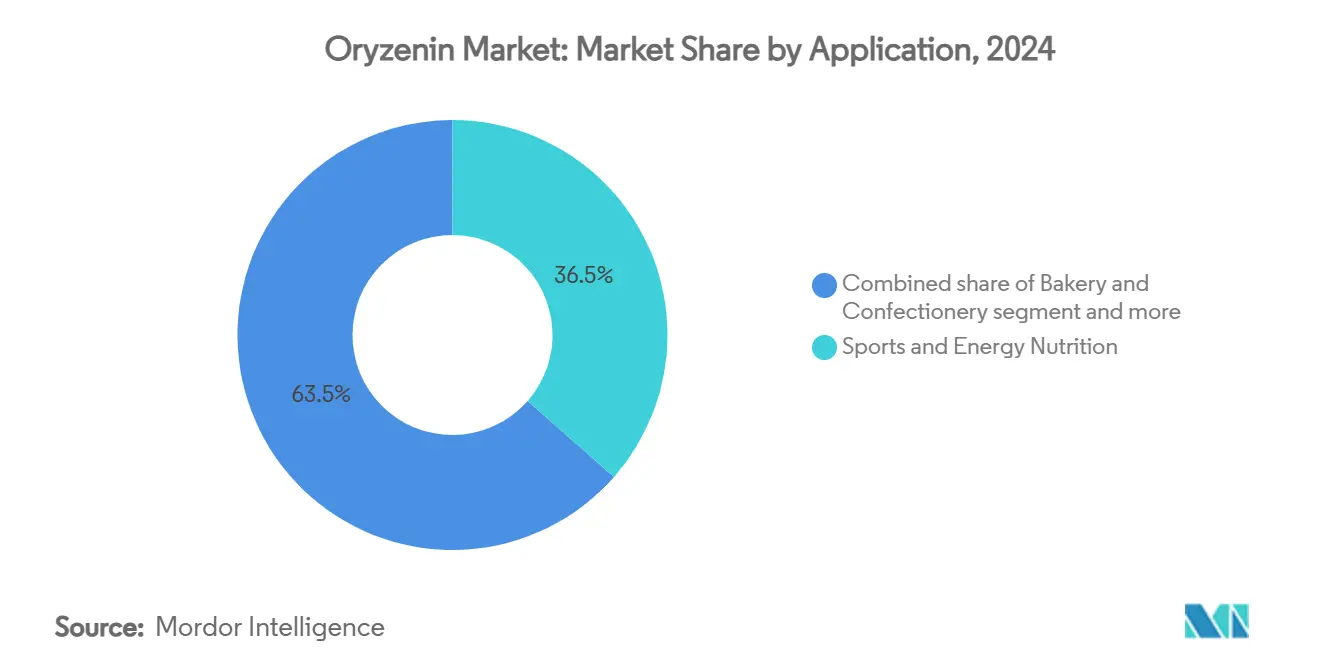

- ÓĆĶ¾±š¤Ē¤Ļ”¢„¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų¤¬2024Äź¤Ė„Ŗ„ź„¼„Ė„óŹŠ³”„·„§„¢¤Ī36.47%¤ņ±£³Ö¤·”¢Čā“śĢęĘ·¤Ļ2030Äź¤Ž¤ĒÄźĀŹ12.16%¤Ē“󤹤ė¤ČÓčy¤µ¤ģ¤Ž¤¹”£

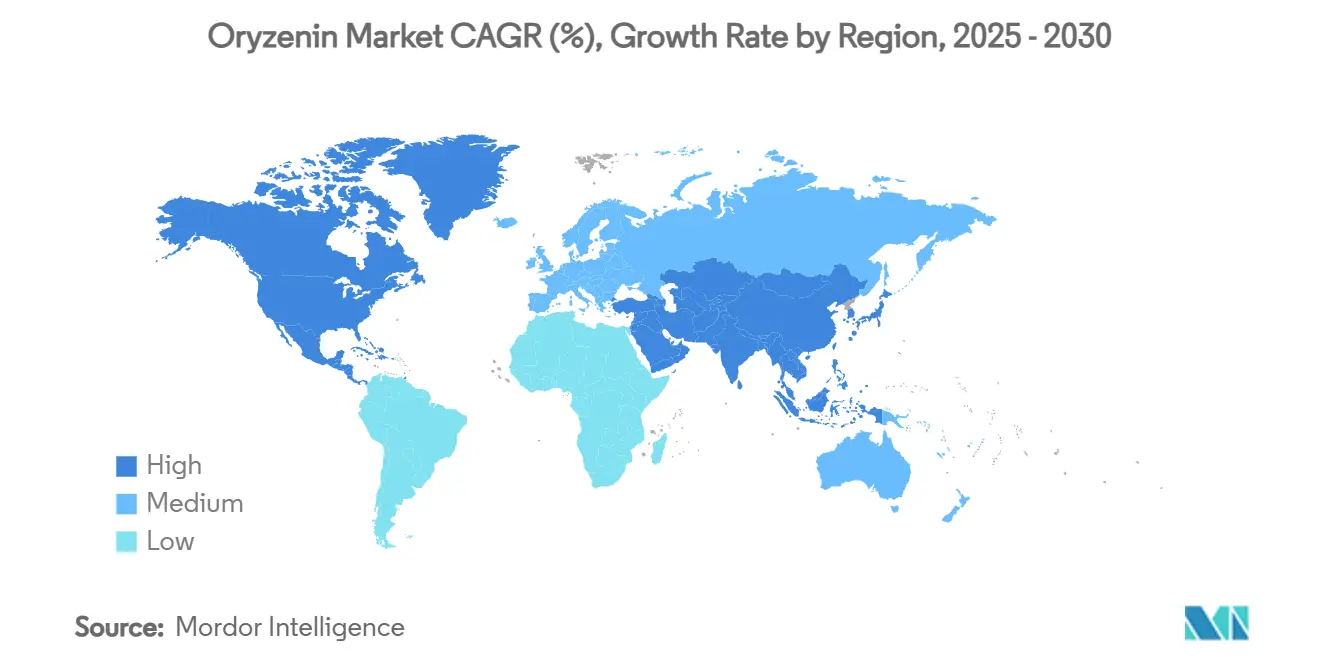

- µŲÓņ±š¤Ē¤Ļ”¢±±Ćפ¬2024Äź¤Ė31.83%¤Ī„·„§„¢¤ĒÓÅĪ»¤ĖĮ¢¤Į”¢„¢„ø„¢Ģ«Ę½Ńó¤Ļ2030Äź¤Ž¤Ē×īĖŁ¤ĪÄźĀŹ11.91%¤ņ¼Ēåh¤¹¤ė¼ūŽz¤ß¤Ē¤¹”£

„°„ķ©`„Š„ė„Ŗ„ź„¼„Ė„óŹŠ³”ÓĻņ¤Č¶“²ģ

ĶĘ½ųŅŖŅņÓ°Ļģ·ÖĪö

| ĶĘ½ųŅŖŅņ | ÄźĀŹÓč²ā¤Ų¤ĪÓ°Ļģ£Ø%£© | µŲĄķµÄévĮ¬ŠŌ | Ó°Ļģ„愤„ą„鄤„ó |

|---|---|---|---|

| Čé¹ŃŃų¤Ė¤Ŗ¤±¤ėµĶ„¢„ģ„ė„²„óŠŌÖ²Īļ„æ„ó„Ń„ÆÖŹ¤Ų¤ĪŠčŅŖ¼Ó | +1.8% | „°„ķ©`„Š„ė”¢±±ĆפČÅ·ÖŻĮ¬ŗĻ¤Ē¤ĪŌēĘŚńÓĆ | ÖŠĘŚ£Ø2”«4Äź£© |

| „Ę„Æ„¹„Į„ć©`„ÉČā„¢„Ź„ķ„°¤Ė¤Ŗ¤±¤ėĆׄæ„ó„Ń„ÆÖŹńÓƤĪ¼Ó | +2.1% | ±±ĆפČÅ·ÖŻĮ¬ŗĻ¤¬„³„¢”¢„¢„ø„¢Ģ«Ę½Ńó¤Ė“ó | ¶ĢĘŚ£Ø2ÄźŅŌÄŚ£© |

| „¹„Ż©`„ÄŃŃų¤ČŃŃų²¹ÖśŹ³Ę·¤Ē¤ĪÓĆĶ¾“ó | +1.5% | „°„ķ©`„Š„ė”¢ĻČ½ųŹŠ³”¤Ē¤Ī„ׄģ„ß„¢„ąĪ»ÖĆ¤Å¤± | ¶ĢĘŚ£Ø2ÄźŅŌÄŚ£© |

| »śÄÜŠŌŹ³Ę·?ŅūĮĻŃuĘ·„Ż©`„Č„Õ„©„ź„Ŗ¤Ī“ó | +1.2% | „°„ķ©`„Š„ė”¢±±Ćׄ¤„Ī„Ł©`„·„ē„ó„Ļ„Ö¤¬Ö÷µ¼ | ÖŠĘŚ£Ø2”«4Äź£© |

| ¹ęÖĘ³ŠČĻ¤Č³Ņøé“”³§ČĻ¶Ø¤Ė¤č¤ė„°„ķ©`„Š„ėÉĢŅµ»Æ¤Ī¼ÓĖŁ | +2.3% | ±±Ćפ¬Ö÷µ¼”¢Å·ÖŻĮ¬ŗĻ¤ĻŠĀ¹ęŹ³Ę·×é¤ß¤Ē×·¾ | ³¤ĘŚ£Ø4ÄźŅŌÉĻ£© |

| „Æ„ź©`„ó„é„Ł„ė¤Č³Ö¾AæÉÄܤŹŌĮĻ¤Ų¤ĪŠčŅŖ¼Ó | +1.6% | „°„ķ©`„Š„ė”¢„ׄģ„ß„¢„ąŹŠ³”¤¬ńÓƤņĶĘ½ų | ³¤ĘŚ£Ø4ÄźŅŌÉĻ£© |

| ĒéóŌ“: ŗŚĮĻ²»“ņģČ | |||

Čé¹ŃŃų¤Ė¤Ŗ¤±¤ėµĶ„¢„ģ„ė„²„óŠŌÖ²Īļ„æ„ó„Ń„ÆÖŹ¤Ų¤ĪŠčŅŖ¼Ó

Čé¹ŃšBÓĆĶ¾¤Ļ”¢Ź³Īļ„¢„ģ„ė„®©`¤Ī¼Ó¤Č°²Č«¤ŹI·½¤Ė¤¹¤ėŅÖĘŅŖ¼ž¤Ų¤Īź¤Č¤·¤Ę”¢„į©`„«©`¤¬„Ŗ„ź„¼„Ė„ó¤ĪńÓƤņĶĘßM¤·¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆŁ|¤ĪµĶ„¢„ģ„ė„²„óŠŌ¤Ļ¾Ą“¤Ī„¢„ģ„ė„²„ó¤Č±ČŻ^¤·¤ĘÓŠĄū¤Ē¤¢¤ź”¢ÅR“²ŃŠ¾æ¤Ē¤ĻČéŃuĘ·„¢„ģ„ė„²„ó„ź„¹„ƤŹ¤·¤Ė„Ū„Ø„¤„æ„ó„Ń„ÆŁ|¤ČĶ¬¤Ī½īČāŗBæ¹ū¤ņŹ¾¤·¤Ę¤¤¤Ž¤¹”£Ö²ĪļÓÉĄ“„ׄķ„Ę„¤„ó„Ń„¦„Ą©`¤ĪćUŗ¬ÓŠĮæ¤Ų¤ĪŅÄī¤¬Éś¤ø¤Ę¤¤¤ėÖŠ”¢Axiom Foods¤Ź¤É¤ĪĆׄæ„ó„Ń„ÆŁ|Éś®bÕߤĻ”¢Ź³öæÉÄܤŹćU„ģ„Ł„ė¤¬¤Ź¤Æ”¢„ׄķ„Ż„ø„·„ē„ó65ŅŖ¼ž¤ņŗ¤æ¤¹Oryzatein 2.0¤Ź¤É¤ĪŃuĘ·¤ņé_°k¤·¤Ę¤¤¤Ž¤¹[1]³öµä: Office of Environmental Health Hazard Assessment (OEHHA), "Proposition 65", oehha.ca.gov”£Ö÷¤Ė„¢„ß„ĪĖį„Ł©`„¹¤Ī„Ø„ģ„į„ó„æ„ėI·½¤Ļ”¢Å£Čé„¢„ģ„ė„®©`¤äŗĆĖįĒņŠŌŹ³µĄŃפŹ¤É¤ĪŠ”¹¼²»¼¤Ė¤·¤Ę¤Ž¤¹¤Ž¤¹I·½¤µ¤ģ¤Ę¤Ŗ¤ź”¢ø±×÷ÓƤŹ¤·¤Ė³É³¤¤ņ„µ„Ż©`„Ȥ¹¤ėµĶ„¢„ģ„ė„²„óŠŌ„æ„ó„Ń„ÆŌ“¤Ų¤ĪŠčŅŖ¤ņÉś¤ß³ö¤·¤Ę¤¤¤Ž¤¹”£Ź³Ę·Ņ½ĖaĘ·¾Ö£Ø¹ó¶Ł“”£©¤ĪĒæ»Æ¤µ¤ģ¤æ³Ņøé“”³§ÉóĖŅŖ¼ž¤Ļ”¢æŖ°k„愤„ą„鄤„ó¤ņŃÓ³¤¤·¤Ž¤¹¤¬”¢°²Č«ŠŌ„ׄķ„Õ„”„¤„ė¤¬gŌ^¤µ¤ģ¤æ¼Č“ę¤ĪĆׄæ„ó„Ń„ÆÖŹ¹©øųŅµÕߤĖĄūŅę¤ņ¤ā¤æ¤é¤·¤Ž¤¹”£¤³¤Ī¹ęÖĘ×é¤ß¤Ļ”¢Čé¹ŃŃų¤Ė¤Ŗ¤¤¤Ę¤č¤źøߤ¤°²Č«»łŹ¤ņĪ¬³Ö¤·¤Ź¤¬¤é”¢ŠĀ¹ęŹŠ³”²ĪČėÕߤĖ¤¹¤ė²ĪČėÕĻ±Ś¤ņ×÷¤ź³ö¤·¤Ę¤¤¤Ž¤¹”£

„Ę„Æ„¹„Į„ć©`„ÉČā„¢„Ź„ķ„°¤Ė¤Ŗ¤±¤ėĆׄæ„ó„Ń„ÆÖŹńÓƤĪ¼Ó

Čā“śĢę„į©`„«©`¤Ļ”¢Ö²ĪļÓÉĄ“Čā¤Ī³É³¤¤ņßW¤é¤»¤Ę¤¤æĪ¶¤ČŹ³øŠ¤ĪĪŹĢā¤ņ½ā¾ö¤¹¤ė¤æ¤į¤ĖĆׄæ„ó„Ń„ÆÖŹ¤ņŃ”k¤·¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆÖŹ¤ĪÖŠŠŌµÄ¤Ź·ēĪ¶¤Ļ”¢„Ø„ó„É„¦¤ä“󶹤Ī“śĢęĘ·¤č¤ź¤āĪ¶¤ņ¤č¤ÆėL¤·¤Ž¤¹”£¹ś¼ŹŹ³Ę·Ēé±ØĘĄŅé»į£Ø±õ¹ó±õ°ä£©¤Ļ”¢2024Äź¤ĖĻū·ŃÕߤĪ71%¤¬Ź³ŹĀ¤Ė¤č¤ź¶ą¤Æ¤Ī„æ„ó„Ń„ÆÖŹ¤ņĒó¤į¤Ę¤¤¤ė¤Č±Øøꤷ¤Ę¤¤¤Ž¤¹[2]³öµä: International Food Information Council (IFIC), "2024 IFIC Food and Health Survey", foodinsight.org”£¤·¤«¤·”¢Ī¶¤ĪĪŹĢā¤Ė¤č¤źÖ²ĪļÓÉĄ“„æ„ó„Ń„ÆÖŹŹŠ³”¤ĻĶ£ÖĶ¤·¤Ę¤Ŗ¤ź”¢¤³¤ģ¤¬ŃuŌģŅµÕߤ¬Ćׄæ„ó„Ń„ÆÖŹ¤Ī„Ž„¤„ė„ɤŹ·ēĪ¶¤Ė×¢Ä椷¤Ę¤¤¤ėĄķÓɤĒ¤¹”£¹«Ė¾¤ĻĆׄæ„ó„Ń„ÆÖŹ¤ĪČܽāŠŌ¤ņøÄÉʤ·¤Ź¤¬¤éČé»ÆĢŲŠŌ¤ņĪ¬³Ö¤¹¤ėŠĀ¤·¤¤¼ÓČČIĄķ·½·Ø¤ņæŖ°k¤·¤Ę¤Ŗ¤ź”¢ĢŲ¶Ø¤ĪŹ³øŠ¤ņ±ŲŅŖ¤Č¤¹¤ėČā“śĢęĘ·¤Ē¤č¤źĮ¼¤Æ»śÄܤ¹¤ė¤č¤¦¤Ė¤·¤Ę¤¤¤Ž¤¹”£„į©`„«©`¤ĻĆ×¤Č„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ¤ņ»ģŗĻ¤·¤æ„Ļ„¤„Ö„ź„Ć„ÉI·½¤āæŖ°k¤·¤Ę¤Ŗ¤ź”¢ŃŠ¾æ¤Ė¤č¤ė¤ČµĶĪĀ¤ĒIĄķ¤·¤æ¼Ź¤ĖŹ³øŠ¤ņøÄÉʤ·”¢¤č¤ź¶ą¤Æ¤ĪÓŠŅꤏ»ÆŗĻĪļ¤ņ±£³Ö¤¹¤ė¤³¤Č¤¬Ź¾¤µ¤ģ¤Ę¤¤¤Ž¤¹”£ŠĀ¤·¤¤¾«ĆÜ°k½Ķ¼¼Źõ¤Ė¤č¤źĆׄæ„ó„Ń„ÆÖŹ¤Ļ¤µ¤é¤ĖøÄÉʤµ¤ģ¤Ę¤¤¤Ž¤¹”£¤³¤ģ¤é¤Ī½ųi¤Ė¤č¤ź”¢Ćׄæ„ó„Ń„ÆÖŹ¤ĻĮ¼ŗƤŹŃŃų¤ČĻū·ŃÕߤ¬S¤·¤ąĪ¶¤ĪI·½¤ņĢį¹©¤¹¤ėŠĀ¤·¤¤Čā“śĢęĘ·¤ĪÖŲŅŖ¤Ź³É·Ö¤Č¤Ź¤Ć¤Ę¤¤¤Ž¤¹”£

„¹„Ż©`„ÄŃŃų¤ČŃŃų²¹ÖśŹ³Ę·¤Ē¤ĪÓĆĶ¾“ó

„¹„Ż©`„ÄŃŃų¤Ļ”¢½”æµÖ¾Ļņ¤ĪĻū·ŃÕߤ¬ŗƤą„Æ„ź©`„ó„é„Ł„ėŃuĘ·¤Ų¤ĪŠčŅŖ¤ĖĶĘ½ų¤µ¤ģ”¢„Ŗ„ź„¼„Ė„ó¤ĪÖ÷ŅŖÓĆĶ¾„»„°„į„ó„ȤĒ¤¹”£Ćׄæ„ó„Ń„ÆÖŹ¤Ļ½ī„æ„ó„Ń„ÆÖŹŗĻ³É¤Ė¤Ŗ¤±¤ėæ¹ū¤ņgŌ^¤·¤Ę¤Ŗ¤ź”¢„Ū„Ø„¤„æ„ó„Ń„ÆÖŹ¤ĖĘ„µŠ¤·¤Ź¤¬¤é”¢½”æµÖ¾Ļņ¤ĪĻū·ŃÕߤ¬ŗƤą„Æ„ź©`„ó„é„Ł„ėŅŖ¼ž¤ņŗ¤æ¤·¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆÖŹ¤Č„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ”¢±ŲŠė„¢„ß„ĪĖį¤ņ×é¤ßŗĻ¤ļ¤»¤æ¼ÓĖ®·Ö½ā„æ„ó„Ń„ÆÖŹ·ÖĄėĪļ±·¾±±į±Źøé°æ¤Īµ¼Čė¤Ė¤č¤ź”¢Ļū»ÆæÉÄܲ»æÉĒ·„¢„ß„ĪĖį„¹„³„¢£Ø¶Ł±õ“”“”³§£©1.16¤ņ“ļ³É¤·”¢„Ó©`„¬„óµŲĪ»¤ņĪ¬³Ö¤·¤Ź¤¬¤é„Ū„Ø„¤„æ„ó„Ń„ÆÖŹ·ÖĄėĪļ¤ņÉĻ»Ų¤Ć¤Ę¤¤¤Ž¤¹”£„Ū„Ø„¤„æ„ó„Ń„ÆÖŹ¤Ī¼Ó¤¹¤ė„³„¹„ȤĖ¤č¤ź”¢Ćׄæ„ó„Ń„ÆÖŹ“śĢęĘ·¤Īżøń¤¬ÓŠĄū¤Ė¤Ź¤ź”¢„į©`„«©`¤ĻŃŃųż¤ņ ×Éü¤Ė¤¹¤ė¤³¤Č¤Ź¤Æ·ŃÓĆæ¹ū¤Īøߤ¤I·½¤ņĢį¹©¤Ē¤¤ė¤č¤¦¤Ė¤Ź¤Ć¤Ę¤¤¤Ž¤¹”£¤³¤Ī„»„°„į„ó„ȤĻ”¢ĢŲ¶Ø¤ĪŹ³ŹĀ„Ė©`„ŗ¤ņŗ¤æ¤¹Ļū»Æ¤·¤ä¤¹¤¤„æ„ó„Ń„ÆÖŹ„Ŗ„ׄ·„ē„ó¤ņ±ŲŅŖ¤Č¤¹¤ėÅ®ŠŌ¤Ī½”浤ä³Ņ³¢±Ź-1Ź¹ÓĆÕߤņŗ¬¤ą¶ą¤ŹĻū·ŃÕß„°„ė©`„פĖ¤ļ¤æ¤Ć¤Ę“ó¤ņ¾A¤±¤Ę¤¤¤Ž¤¹”£

»śÄÜŠŌŹ³Ę·?ŅūĮĻŃuĘ·„Ż©`„Č„Õ„©„ź„Ŗ¤Ī“ó

ŅūĮĻ„į©`„«©`¤Ļ”¢Ėū¤ĪÖ²Īļ„æ„ó„Ń„ÆÖŹ¤Č±Č½Ļ¤·¤æÓŤģ¤æČܽāŠŌ¤Č”¢„æ„ó„Ń„ÆÖŹĒæ»ÆŃuĘ·¤Ų¤ĪĻū·ŃÕߊčŅŖ¤ĪøߤŽ¤ź¤Ė¤č¤ź”¢»śÄÜŠŌI·½¤ĖĆׄæ„ó„Ń„ÆÖŹ¤ņČ”¤źČė¤ģ¤Ę¤¤¤Ž¤¹”£øß„æ„ó„Ń„ÆŅūĮĻŹŠ³”¤Ī³É³¤¤Ė¤č¤ź”¢„į©`„«©`¤ĻŃŃųÉĻ¤ĪĄūŅę¤ņĢį¹©¤·¤Ź¤¬¤éŃuĘ·¤ĪĶøĆ÷ŠŌ¤ČÖŠŠŌµÄ¤ŹĪ¶¤ņĪ¬³Ö¤¹¤ė„æ„ó„Ń„ÆÖŹŌ“¤ņŃ”k¤¹¤ė¤č¤¦¤Ė¤Ź¤Ć¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆÖŹ¤Ī¾«ĆÜ°k½Ķ¼¼Źõ¤Č¤ĪŹŹŗĻŠŌ¤Ė¤č¤ź”¢Ö²ĪļÓÉĄ“¤Č°k½Ķ„æ„ó„Ń„ÆÖŹ“śĢęĘ·¤ņ×é¤ßŗĻ¤ļ¤»¤æ„Ļ„¤„Ö„ź„Ć„ÉI·½¤¬æÉÄܤĖ¤Ź¤ź”¢³Ö¾AæÉÄÜŠŌ¤Č»śÄÜŠŌŅŖ¼ž¤Ėź¤·¤Ę¤¤¤Ž¤¹”£„į©`„«©`¤Ļ”¢Ļū·ŃÕߤ¬ĘŚ“ż¤¹¤ėĪ¶¤ČŹ³øŠ¤ņĪ¬³Ö¤·¤Ź¤¬¤é”¢ČČ°²¶ØŠŌ¤Č±£“ęĘŚ¼ä¤ņøÄÉʤ¹¤ė„æ„ó„Ń„ÆÖŹ„Ö„ģ„ó„ɤČø߶ȤŹ¼Ó¹¤¼¼Źõ¤ņĶؤø¤ĘI·½¤ĪæĪĢā¤ņæĖ·ž¤·¤Ę¤¤¤Ž¤¹”£

×čŗ¦ŅŖŅņÓ°Ļģ·ÖĪö

| ×čŗ¦ŅŖŅņ | ÄźĀŹÓč²ā¤Ų¤ĪÓ°Ļģ£Ø%£© | µŲĄķµÄévĮ¬ŠŌ | Ó°Ļģ„愤„ą„鄤„ó |

|---|---|---|---|

| ²»æģ¤ŹŅģĪ¶¤ČČܽāŠŌ¤Ī¤µ¤¬ŅūĮĻ¤Ē¤ĪŹ¹ÓƤņÖĘĻŽ | -1.4% | „°„ķ©`„Š„ė”¢ĢŲ¤Ė„ׄģ„ß„¢„ąŅūĮĻ„»„°„į„ó„ȤĖÓ°Ļģ | ¶ĢĘŚ£Ø2ÄźŅŌÄŚ£© |

| “ó¶¹?„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ¤Č±Č½Ļ¤·¤æøߤ¤Éś²ś„³„¹„Č | -0.9% | „°„ķ©`„Š„ė”¢ŠĀŠĖŹŠ³”¤Ē„³„¹„ČøŠ¶Č¤¬×īøß | ÖŠĘŚ£Ø2”«4Äź£© |

| Żŗņ¤Ė¤č¤ėĆ×Éś²ś¤Īä¶Æ¤¬Ō²ÄĮĻżøń¤ĖÓ°Ļģ | -1.1% | „¢„ø„¢Ģ«Ę½Ń󤬄³„¢”¢„µ„ׄ鄤„Į„§©`„ó¤Ų¤ĪÓ°Ļģ¤Ļ„°„ķ©`„Š„ė | ³¤ĘŚ£Ø4ÄźŅŌÉĻ£© |

| Ćפ«¤é¤Ī„Ŗ„ź„¼„Ė„ó¤Ī³é³ö?¼Ó¹¤¤Ė¤Ŗ¤±¤ė¼¼ŹõµÄæĪĢā | -0.8% | „°„ķ©`„Š„ė”¢„¹„±©`„é„Ó„ź„Ę„£¤ČĘ·ÖŹŅ»¹įŠŌ¤ĖÓ°Ļģ | ÖŠĘŚ£Ø2”«4Äź£© |

| ĒéóŌ“: ŗŚĮĻ²»“ņģČ | |||

²»æģ¤ŹŅģĪ¶¤ČČܽāŠŌ¤Ī¤µ¤¬ŅūĮĻ¤Ē¤ĪŹ¹ÓƤņÖĘĻŽ

Ćׄæ„ó„Ń„ÆÖŹ¤Ļ”¢¼Ó¹¤·½·Ø¤ĪøÄÉʤĖ¤ā¤«¤«¤ļ¤é¤ŗ”¢·ēĪ¶„ׄķ„Õ„”„¤„ė¤ČČܽāŠŌ¤ĪÖĘĻŽ¤Ė¤č¤źŅūĮĻÓĆĶ¾¤ĒæĪĢā¤ĖÖ±Ćꤷ¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆÖŹ¤Ļ„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ¤č¤ź¤ā„Ž„¤„ė„ɤŹĪ¶¤ņ³Ö¤Į¤Ž¤¹¤¬”¢¤½¤Ī„Į„ē©`„©`¤ŹŹ³øŠ¤Č¤ļ¤ŗ¤«¤ŹæąĪ¶¤¬ĶøĆ÷ŅūĮĻ¤Ē¤ĪĻū·ŃÕߏÜČŻ¤ĖÓ°Ļģ¤·¤Ž¤¹”£³§±š²Ō²õ¾±±š²Ō³Ł¤ä°ä²¹°ł²µ¾±±ō±ō¤Ź¤É¤Ī¹«Ė¾¤Ļ”¢½ĶÄø„Ø„„¹¤Čµ÷½Ś»ÆŗĻĪļ¤ņŹ¹ÓƤ·¤æ·ēĪ¶„Ž„¹„„ó„°„½„ź„å©`„·„ē„ó¤ņæŖ°k¤·”¢øŹĪ¶ĮĻ¤Č×é¤ßŗĻ¤ļ¤»¤ĘæŚµ±¤æ¤ź¤ČĪ¶¤ņĻņÉĻ¤µ¤»¤Ę¤¤¤Ž¤¹”£½ĶĖŲ¼ÓĖ®·Ö½ā¤ČČéĖį¾ś°k½Ķ¤ņŗ¬¤ą¼Ó¹¤·½·Ø¤Ļ”¢„Ų„„µ„Ź©`„ė»ÆŗĻĪļ¤ņ¼õ¤é¤¹¤³¤Č¤ĒŅģĪ¶¤ņ¼õÉŁ¤µ¤»¤ėæ¹ū¤ņgŌ^¤·¤Ę¤¤¤Ž¤¹”£ŅūĮĻ„į©`„«©`¤Ļ”¢„Æ„ź©`„ó„é„Ł„ėŅŖ¼ž¤ņĪ¬³Ö¤·¤Ź¤¬¤é¤³¤ģ¤é¤ĪæĪĢā¤ĖI¤¹¤ė¤æ¤į”¢Ćׄæ„ó„Ń„ÆÖŹ¤ņĖū¤ĪŌ“¤Č×é¤ßŗĻ¤ļ¤»¤æ„Ļ„¤„Ö„ź„Ć„É„æ„ó„Ń„ÆÖŹI·½¤ņ¤Ž¤¹¤Ž¤¹Ź¹ÓƤ·¤Ę¤¤¤Ž¤¹”£

“ó¶¹?„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ¤Č±Č½Ļ¤·¤æøߤ¤Éś²ś„³„¹„Č

Ćׄæ„ó„Ń„ÆÖŹ¤ĪÉś²ś¤Ļ”¢“ó¶¹?„Ø„ó„É„¦„æ„ó„Ń„ÆÖŹ“śĢęĘ·¤Č±Č½Ļ¤·¤Ęøߤ¤¼Ó¹¤„³„¹„ȤȵĶ¤¤³é³öæĀŹ¤Ė¤č¤ź½UgµÄæĪĢā¤ĖÖ±Ćꤷ¤Ę¤Ŗ¤ź”¢„³„¹„ȤĖĆōøŠ¤ŹÓĆĶ¾¤Ē¤ĪŹŠ³”½žĶø¤ņÖĘĻŽ¤·¤Ę¤¤¤Ž¤¹”£ĆפĢ¤«¤«¤é¤Ī„Ŗ„ź„¼„Ė„ó³é³ö¤Ė¤Ļø“Źż¤Ī¾«Ńu¹¤³Ģ¤ČÓĆÉč±ø¤¬±ŲŅŖ¤Ē¤¢¤ź”¢ÉĢĘ·Ö²Īļ„æ„ó„Ń„ÆÖŹ¤č¤ź¤āøߤ¤Éś²ś„³„¹„Ȥņ¤ā¤æ¤é¤·¤Ž¤¹”£Ć×Éś²ś¤Īä¶Æ¤Ļ„³„¹„Ȥņ¤µ¤é¤ĖŃŗ¤·ÉĻ¤²”¢Żŗņ¤Ė¤č¤ė¹©øų»ģĀŅ¤¬Ō²ÄĮĻ¤ĪżøńÉč¶Ø¤ČČėŹÖæÉÄÜŠŌ¤ĖÓ°Ļģ¤·¤Ž¤¹”£Ć×¹śÅ©ĪńŹ”£Ø±«³§¶Ł“”£©¤Ė¤č¤ė¤Č”¢ČÕ±¾¤Ļ2025Äź1ŌĀ¤ĖĒ°Äź¤Č±Č½Ļ¤·¤Ę80%¤ĪĆ׿øńÉĻN¤ņ½UņY¤·”¢½ō¼±±øŠī·Å³ö¤Ė¤č¤ėÕžø®½éČė¤¬±ŲŅŖ¤Ė¤Ź¤ź¤Ž¤·¤æ[3]³öµä: United States Department of Agriculture (USDA), "Continued High Prices for Japanese Table Rice Leads to High Import Demand and Release of Government Emergency Rice Supplies", www.fas.usda.gov”£Ņµ½ē¤Ļ³é³öæĀŹ¤ņøÄÉʤ·¼Ó¹¤„³„¹„ȤņĻ÷¼õ¤¹¤ė¼¼ŹõøļŠĀ¤ņg×°¤·¤Ę¤¤¤Ž¤¹”£Ćׄæ„ó„Ń„ÆÖŹÉś²śÕߤĻ”¢„ׄķ„»„¹×īŹŹ»Æ¤Č¹²ÓŠ„¤„ó„Õ„éĶ¶×Ź¤ņĶؤø¤Ę„³„¹„ČæĪĢā¤ĖI¤¹¤ė¤æ¤į”¢¼¼Źõ¹©øųŅµÕߤȤĪéĀŌµÄ„Ń©`„Č„Ź©`„·„ƄפņŠĪ³É¤·¤Ę¤¤¤Ž¤¹”£

„»„°„į„ó„Č·ÖĪö

ŃuĘ·„愤„×±š£ŗÅØĖõĪļ¤Ī¼±ĖŁ¤Ź³É³¤¤Ė¤ā¤«¤«¤ļ¤é¤ŗ·ÖĄėĪļ¤¬ÓÅŹĘ

·ÖĄėĪļ¤Ļ2024Äź¤Ė45.13%¤Ī×ī“óŹŠ³”„·„§„¢¤ņÕ¼¤į¤Ę¤Ŗ¤ź”¢¤³¤ģ¤Ļ„¹„Ż©`„ÄŃšB¤ČČā“śĢęĘ·¤Ē¤ĪŅŖ¼ž¤ņŗ¤æ¤¹øß„æ„ó„Ń„ÆŁ|ŗ¬ÓŠĮæ¤ČCÄÜĢŲŠŌ¤Ė¤č¤ė¤ā¤Ī¤Ē¤¹”£·ÖĄėĪļ„»„°„į„ó„ȤĪĪ»ŠŌ¤Ļ”¢„æ„ó„Ń„ÆŁ|ŗ¬ÓŠĮæ¤Č”¢¤Ū¤Č¤ó¤É¤Ī·Ē„æ„ó„Ń„ÆŁ|³É·Ö¤ņ³żČ„¤¹¤ė¾«Ńu¼Ó¹¤¤Ė»ł¤Å¤¤¤Ę¤Ŗ¤ź”¢øß„æ„ó„Ń„ÆŁ|ĆܶȤČÖŠŠŌļLĪ¶„ׄķ„Õ„”„¤„ė¤ņ±ŲŅŖ¤Č¤¹¤ėÓĆĶ¾¤Ėßm¤·¤Ę¤¤¤Ž¤¹”£ÅØĖõĪļ¤Ļ2030Äź¤Ž¤ĒÄźĀŹ12.46%¤Ē×ī¤ā¼±³ÉéL¤¹¤ė„»„°„į„ó„Ȥņ“ś±ķ¤·”¢„į©`„«©`¤¬„Ł©`„«„ź©`?Ē×ÓÓĆĶ¾¤Ē¤č¤źµĶżøń¤Ē¾łŗā¤·¤æCÄÜŠŌ¤ņĒó¤į¤Ę¤¤¤ė¤æ¤į¤Ē¤¹”£¼ÓĖ®·Ö½āĪļ¤ĻĢŲŹā¤Ź„Ė„Ć„Į¤ņµ£¤¤”¢Ļū»ÆŠŌ¤ĪĻņÉĻ¤ČŃøĖŁ¤ŹĪü §¤ņ±ŲŅŖ¤Č¤¹¤ėÓĆĶ¾”¢ĢŲ¤Ė„Š„¤„Ŗ„¢„Ł„¤„é„Ó„ź„Ę„£¤¬ÖŲŅŖ¤Ź„¹„Ż©`„ÄŃšB¤ČÅR“²ŃšBI·½¤ņ„æ©`„²„ƄȤĖ¤·¤Ę¤¤¤Ž¤¹”£

ŃuĘ·„愤„פĪ„»„°„į„ó„Ę©`„·„ē„ó¤ĻŹŠ³”¤Ī³ÉŹģ¤ņŹ¾¤·¤Ę¤Ŗ¤ź”¢„į©`„«©`¤Ļ„³„¹„ȤĄ¤±¤Ē¤Ź¤ÆĢŲ¶Ø¤Ī»śÄÜŅŖ¼ž¤Ė»ł¤Å¤¤¤Ę„æ„ó„Ń„ÆÖŹŠĪĢ¬¤ņŃ”k¤·¤Ę¤¤¤Ž¤¹”£·ÖĄėĪļ¤ĻČܽāŠŌ¤ņøÄÉʤ·ŅģĪ¶¤ņ¼õ¤é¤¹¼Ó¹¤¼¼Źõ¤«¤é¶÷{¤ņŹÜ¤±¤Ę¤¤¤Ž¤¹”£ÅØĖõĪļ¤ĻŃŃųż¤ņĪ¬³Ö¤·¤Ź¤¬¤éÉś²ś„³„¹„ȤņĻ÷¼õ¤¹¤ė¼Ó¹¤·½·Ø¤ņĶؤø¤ĘŹŠ³”„·„§„¢¤ņ»ńµĆ¤·”¢“óÖŚŹŠ³”ÓĆĶ¾¤ĖŹŹ¤·¤Ę¤¤¤Ž¤¹”£¼ÓĖ®·Ö½āĪļ„»„°„į„ó„ȤĻ”¢„Š„¤„Ŗ„¢„Ł„¤„é„Ó„ź„Ę„£¤ĪĻņÉĻ¤¬øß„³„¹„ȤņÖ§³Ö¤¹¤ėĮŁ“²¤Ŗ¤č¤ÓŠŌÄÜŃŃųŹŠ³”¤Ē¤ĪĢŲŹā¼Ó¹¤ŅŖ¼ž¤ČÓĆĶ¾¤Ė¤č¤ź”¢„ׄģ„ß„¢„ążøń¤ņĪ¬³Ö¤·¤Ę¤¤¤Ž¤¹”£

×¢Ó: „ģ„Ż©`„ČŁČėr¤ĖČ«e„»„°„į„ó„ȤĪ„»„°„į„ó„Č„·„§„¢¤¬ĄūÓĆæÉÄÜ

ŠĪĢ¬±š£ŗĒ¬ŌļŠĪĢ¬¤¬¼Ó¹¤Ąūµć¤Ė¤č¤źÓÅĪ»¤ņĪ¬³Ö

Ē¬ŌļŠĪĢ¬¤ĪĆׄæ„ó„Ń„ÆÖŹ¤Ļ2024Äź¤Ė76.14%¤ĪŹŠ³”„·„§„¢¤ņ±£³Ö¤·”¢2030Äź¤Ž¤ĒÄźĀŹ13.18%¤Ī×īĖŁ³É³¤ĀŹ¤ņĪ¬³Ö¤·¤Ę¤¤¤Ž¤¹”£¤³¤ĪÓÅĪ»ŠŌ¤Ļ”¢¤½¤Ī¼Ó¹¤Ąūµć”¢ŃÓ³¤¤µ¤ģ¤æ±£“ęĘŚ¼ä”¢æĀŹµÄ¤ŹŹäĖĶ½Ugѧ¤«¤éÉś¤Ž¤ģ¤Ę¤¤¤Ž¤¹”£„¹„ׄģ©`Ē¬Ōļ¤Č„Ž„¤„Æ„ķ„«„ׄ»„ė»Æ¤Ī¼¼ŹõµÄ½ųi¤Ė¤č¤ź”¢Ī¢ÉśĪļÖ³¤ņ·Ą¤°¤æ¤į¤ĖĖ®·Öŗ¬Įæ¤ņĻ÷¼õ¤·¤Ź¤¬¤é”¢„æ„ó„Ń„ÆÖŹ¤Ī°²¶ØŠŌ¤Č»śÄÜĢŲŠŌ¤¬øÄÉʤµ¤ģ¤Ž¤·¤æ”£¼Ó¹¤øļŠĀ¤Ė¤č¤ź”¢¾Ą“¤ĪČܽāŠŌ¤ĪæĪĢā¤ĖI¤·”¢¤č¤źĮ¼¤¤Į£×Ó„µ„¤„ŗÖĘÓł¤Č·ÖÉ¢ŠŌ¤ĪĻņÉĻ¤ņĶؤø¤ĘÓĆĶ¾¤¬“󤵤ģ¤Ž¤·¤æ”£Ē¬ŌļŠĪĢ¬¤Ļ”¢ĢŲ¤Ė¹ś¼ŹĆ³ŅפĖ¤Ŗ¤¤¤Ę”¢„µ„ׄ鄤„Į„§©`„󄳄¹„ȤņĻ÷¼õ¤¹¤ėæĀŹµÄ¤Ź°ü×°¤Č±£¹Ü¤«¤é¶÷{¤ņŹÜ¤±¤Ę¤¤¤Ž¤¹”£¤³¤Ī„»„°„į„ó„ȤĪ³É³¤¤Ļ”¢Ē¬Ōļ³É·Ö¤¬I·½¤ĪČįČķŠŌ¤Č¼Ó¹¤¤Ī±ćĄū¤µ¤ņĢį¹©¤¹¤ė„ׄķ„Ę„¤„ó„Š©`”¢¤Ē×Ó”¢„µ„ׄź„į„ó„ČI·½¤Ē¤ĪÓĆĶ¾“ó¤ņĶؤø¤Ę¾A¤¤¤Ę¤¤¤Ž¤¹”£

ŅŗĢåĆׄæ„ó„Ń„ÆÖŹI·½¤Ļ”¢ĢŲ¤Ėøé°Õ¶Ł£Øø鱚²¹»å²ā-³Ł“Ē-¶Ł°ł¾±²Ō°ģ£©ŅūĮĻ”¢ĮŁ“²ŃŃų”¢Čé¹ÓƵ÷Ńu·ŪČ锢»śÄÜŠŌ„¹„Ż©`„Ä„É„ź„ó„ƤĖ¤Ŗ¤¤¤Ę”¢„æ„ó„Ń„ÆÖŹŹŠ³”ÄŚ¤ĒĢŲ¶Ø¤ĪŅŖ¼ž¤ņŗ¤æ¤·¤Ž¤¹”£¤³¤ģ¤é¤ĪI·½¤Ļ¼“׳¤ĪČܽāŠŌ¤ņĢį¹©¤·”¢ŌŁĖ®ŗĶ¤äČܽā¹¤³Ģ¤ņÅųż¤·¤Ž¤¹”£¤³¤ĪĢŲŠŌ¤Ė¤č¤ź”¢¾łÖŹŠŌ¤ČŃøĖŁ¤Ź·ÖÉ¢¤¬²»æÉĒ·¤ŹĖ®ŠŌ„·„¹„Ę„ą¤Ų¤ĪÖ±½ÓµÄ¤ŹĶ³ŗĻ¤¬æÉÄܤĖ¤Ź¤ź”¢¼Ó¹¤¤Īø“ėj¤µ¤ņŻX¼õ¤·”¢Ź±¼ä¤ĖĆōøŠ¤ŹŃuĘ·¤ĪÉś²śæĀŹ¤ņĻņÉĻ¤µ¤»¤ė¤³¤Č¤ĒŃuŌģŅµÕߤĖĄūŅę¤ņ¤ā¤æ¤é¤·¤Ž¤¹”£

ÓĆĶ¾±š£ŗ„¹„Ż©`„ÄŃŃų¤¬„ź©`„ɤ·”¢Čā“śĢęĘ·¤¬¼ÓĖŁ

„¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų„»„°„į„ó„ȤĻ”¢2024Äź¤Ė36.47%¤Ī„·„§„¢¤ĒÖ§ÅäµÄ¤ŹŹŠ³”µŲĪ»¤ņĪ¬³Ö¤·¤Ę¤Ŗ¤ź”¢¤³¤ģ¤ĻÖ÷¤ĖĆׄæ„ó„Ń„ÆÖŹ¤ĪČ·Į¢¤µ¤ģ¤æµĶ„¢„ģ„ė„²„óŠŌĢŲŠŌ¤ČæĘѧµÄ¤ĖŹŌ^¤µ¤ģ¤æ½īČā¹¹Öžæ¹ū¤Ė¤č¤ė¤ā¤Ī¤Ē¤¹”£¤³¤Ī„»„°„į„ó„ȤĻ”¢ČéŃuĘ·„Õ„ź©`¤Ī„æ„ó„Ń„ÆÖŹ“śĢęĘ·¤ņĒó¤į¤ė½”æµÖ¾Ļņ¤ĪĻū·ŃÕߤĪŅŖ¼ž¤Ėź¤·¤Ę¤¤¤Ž¤¹”£Čā“śĢęĘ·„«„Ę„“„ź©`¤Ļ”¢2030Äź¤Ž¤ĒÄźĀŹ12.16%¤Ī“󷳤ŹŹŠ³”ŹĘ¤¤¤ņŹ¾¤·¤Ę¤Ŗ¤ź”¢¤³¤ģ¤ĻÖ÷¤ĖĆׄæ„ó„Ń„ÆÖŹ¤Ī¹ĢÓŠ¤ĪÖŠŠŌ·ēĪ¶ĢŲŠŌ¤Ė¤č¤ź”¢¾Ą“¤Ī„Ø„ó„É„¦¤ä“󶹄Š„ź„Ø©`„·„ē„ó¤Č±Č½Ļ¤·¤ĘÖ²ĪļÓÉĄ“ČāI·½¤Ė¤Ŗ¤±¤ėÓŤģ¤æĪ¶¤Ī„Ž„¹„„ó„°»śÄܤņ“Ł½ų¤¹¤ė¤æ¤į¤Ē¤¹”£ŅūĮĻ„»„°„į„ó„ȤĻĆׄæ„ó„Ń„ÆÖŹ¤ĪČܽāŠŌ„Ń„é„į©`„æ¤Ėév¤¹¤ė¼¼ŹõµÄÖĘŌ¼¤ņ½UņY¤·¤Ę¤¤¤Ž¤¹¤¬”¢¼Ó¹¤·½·ØĀŪ¤Č·ēĪ¶„Ž„¹„„ó„°¼¼Źõ¤Ī½ųi¤Ė¤č¤źŹŠ³”»ś»į¤¬¶Ī½×µÄ¤Ė“󤷤ʤ¤¤Ž¤¹”£

ČéŃuĘ·“śĢęĘ·„»„°„į„ó„ȤĻ”¢ČéŃuĘ·„æ„ó„Ń„ÆÖŹ¤Ī»śÄÜŅŖ¼ž¤ņæ¹ūµÄ¤Ėø“Ńu¤¹¤ėµĶ„¢„ģ„ė„²„óŠŌ„æ„ó„Ń„ÆŌ“¤ņ„į©`„«©`¤¬g×°¤¹¤ė¤³¤Č¤Ē”¢“󤤏ŹŠ³”Ē±ŌŚĮ¦¤ņŹ¾¤·¤Ę¤¤¤Ž¤¹”£„Ł©`„«„ź©`?Ē×Ó„»„°„į„ó„ȤĻ”¢Č·Į¢¤µ¤ģ¤æŃuĘ·ŹĖ¤ņĪ¬³Ö¤·¤Ź¤¬¤é„æ„ó„Ń„ÆÖŹĒæ»Æ¤ņgĻÖ¤¹¤ė¤æ¤į”¢Ćׄæ„ó„Ń„ÆÖŹ¤Ī„°„ė„Ę„ó„Õ„ź©`ŹōŠŌ¤ČÖŠŠŌ·ēĪ¶„ׄķ„Õ„”„¤„ė¤ņ³É¹¦Ąļ¤ĖČ”¤źČė¤ģ¤Ę¤¤¤Ž¤¹”£„Ś„Ć„Č„Õ©`„ɤČĮŁ“²ŃŃų¤ņŗ¬¤ą¤½¤ĪĖū¤ĪÓĆĶ¾¤Ļ”¢Ćׄæ„ó„Ń„ÆÖŹ¤ĪµĶ„¢„ģ„ė„²„óŠŌĄūŅę¤ČŚ·¶¤Ź¹ęÖĘŹÜČŻ¤Ė¤č¤ź“ó¤ņ¾A¤±¤Ę¤¤¤Ž¤¹”£

×¢Ó: „ģ„Ż©`„ČŁČėr¤ĖČ«e„»„°„į„ó„ȤĪ„»„°„į„ó„Č„·„§„¢¤¬ĄūÓĆæÉÄÜ

µŲÓņ·ÖĪö

±±ĆפĻĆׄæ„ó„Ń„ÆÖŹ¤Ī¹ęÖĘ·ÖĄą¤ČČ·Į¢¤µ¤ģ¤æ„µ„ׄ鄤„Į„§©`„󄤄ó„Õ„é¤ĖÖ§¤Ø¤é¤ģ”¢2024Äź¤Ė31.83%¤Ī„·„§„¢¤ĒŹŠ³”„ź©`„Ą©`„·„ƄפņĪ¬³Ö¤·¤Ę¤¤¤Ž¤¹”£¤³¤ĪµŲÓņ¤ĪæĀŹµÄ¤ŹĮ÷ĶØ„Ķ„Ć„Č„ļ©`„ƤĻ¶ą¤ŹÓĆĶ¾„»„°„į„ó„ȤĖ„µ©`„Ó„¹¤ņĢį¹©¤·¤Ę¤¤¤Ž¤¹”£„Æ„ź©`„ó„é„Ł„ėŃuĘ·¤ČµĶ„¢„ģ„ė„²„óŠŌ„æ„ó„Ń„ÆÖŹ“śĢęĘ·¤Ų¤ĪĻū·ŃÕߏČŗƤ¬”¢ĢŲ¤Ė„¹„Ż©`„ÄŃŃų¤Č»śÄÜŠŌŹ³Ę·ÓĆĶ¾¤ĒŹŠ³”³É³¤¤ņĶĘ½ų¤·¤Ę¤¤¤Ž¤¹”£±£½”ø£ģķŹ”£Ø±į±į³§£©¤Ī×Ō¼ŗČ·ČĻ³Ņøé“”³§½UĀ·¤ĪüÖ¹¾ö¶Ø¤Ļ”¢¼Č“ę¤ĪĆׄæ„ó„Ń„ÆÖŹ¹©øųŅµÕߤņĒæ»Æ¤·”¢ŠĀ¹«Ė¾¤Ų¤Ī²ĪČėÕĻ±Ś¤ņ×÷¤ź³ö¤·¤Ę¤¤¤Ž¤¹”£¤³¤ĪµŲÓņ¤ĪĻČ½ųµÄ¤ŹŹ³Ę·¼Ó¹¤ÄÜĮ¦¤Č„¤„Ī„Ł©`„·„ē„óÉśĢ¬Ļµ¤Ė¤č¤ź”¢¾@¾AµÄ¤ŹŃuĘ·æŖ°k¤ČŹŠ³”“ó¤¬æÉÄܤĖ¤Ź¤Ć¤Ę¤¤¤Ž¤¹”£

„¢„ø„¢Ģ«Ę½Ńó¤Ļ2030Äź¤Ž¤ĒÄźĀŹ11.91%¤Ī×īĖŁ³É³¤¤ņŹ¾¤·¤Ę¤¤¤Ž¤¹”£¤³¤Ī³É³¤¤Ļ”¢Ć×Éś²śŌ“¤Ų¤Ī½ü½ÓŠŌ”¢Ö²ĪļÓÉĄ“„æ„ó„Ń„ÆÖŹŠčŅŖ¤Ī¼Ó”¢¹śÄŚ„æ„ó„Ń„ÆÖŹÉś²ś¤Ų¤ĪÕžø®Ö§Ō®¤«¤éÉś¤Ž¤ģ¤Ę¤¤¤Ž¤¹”£¤³¤ĪµŲÓņ¤ĻĆפŲ¤ĪĪĻƵÄĒפ·¤ß¤ä¤¹¤µ¤ČČ·Į¢¤µ¤ģ¤æ¼Ó¹¤„¤„ó„Մ餫¤é¶÷{¤ņŹÜ¤±”¢¤č¤źµĶ¤¤Éś²ś„³„¹„Ȥņ¤ā¤æ¤é¤·¤Ę¤¤¤Ž¤¹”£„·„󄬄Ż©`„ė¤Ī¾«ĆÜ°k½Ķ?³Ö¾AæÉÄÜŠŌ„»„ó„æ©`¤Ų¤Ī1,480Ķņ±«³§¶ŁĶ¶×Ź¤Ļ”¢“śĢę„æ„ó„Ń„ÆÖŹæŖ°k¤Ų¤ĪµŲÓņµÄ„³„ß„Ć„Č„į„ó„ȤņŹ¾¤·¤Ę¤¤¤Ž¤¹”£ §Įæ¤ņĪ¬³Ö¤·¤Ź¤¬¤é¤č¤źÉŁ¤Ź¤¤Ė®¤ņ±ŲŅŖ¤Č¤¹¤ėøɤŠ¤ÄÄĶŠŌĆ×Ę·ÖÖ¤ĪæŖ°k¤Ļ”¢°²¶Ø¤·¤æŌ²ÄĮĻ¹©øų¤ČŹŠ³”³É³¤¤Ī„½„ź„å©`„·„ē„ó¤ņĢį¹©¤·¤Ž¤¹”£

Å·ÖŻ¤ĻéĀŌµÄ³É³¤»ś»į¤ņĢįŹ¾¤·”¢ øń¤Ź¹ęÖĘŅŖ¼ž¤Č³Ö¾AæÉÄܤŹ„Æ„ź©`„ó„é„Ł„ė³É·Ö¤Ų¤ĪŠčŅŖ¼Ó¤ņĢŲÕ¤Č¤·¤Ę¤¤¤Ž¤¹”£Å·ÖŻĮ¬ŗĻ¤Ī¹śÄŚÖ²ĪļÓÉĄ“„æ„ó„Ń„ÆÖŹ¹©øųĒæ»Æ„¤„Ė„·„¢„Į„Ö¤Ļ”¢2023Äź¤Ī„É„¤„ĤĖ¤č¤ė³Ö¾AæÉÄÜ„æ„ó„Ń„ÆÖŹ„¤„Ė„·„¢„Į„Ö¤Ų¤Ī3,800Ķņ·”±«øéÅä·Ö¤ĖĄżŹ¾¤µ¤ģ¤ė¤č¤¦¤Ė”¢Ćׄæ„ó„Ń„ÆÖŹĶ³ŗĻ¤Ī»ś»į¤ņ““³ö¤·¤Ę¤¤¤Ž¤¹”£Å·ÖŻ¤Ī¹ęÖʤĻĢģČ»Ģķ¼ÓĪļ¤Č„Æ„ź©`„ó„é„Ł„ėŃuĘ·¤ņÓÅÓö¤·”¢»śÄÜŠŌŹ³Ę·ÓĆĶ¾¤Ē¤ĪĆׄæ„ó„Ń„ÆÖŹ¤ĪĒ±ŌŚĮ¦¤ņĻņÉĻ¤µ¤»¤Ę¤¤¤Ž¤¹”£¾Ą“¤ĪÓżÖÖ·½·Ø¤ņĶؤø¤æøß„æ„ó„Ń„ÆĆ×Ę·ÖÖ¤ĪæŖ°k¤Ė½¹µć¤ņµ±¤Ę¤æŃŠ¾æ¤Ļ”¢·Ē³Ņ²Ń°æ¹ęÖʤČŅ»ÖĀ¤·”¢ŹäČėŅĄ“ę¤ņ¼õ¤é¤¹¹śÄŚĆׄæ„ó„Ń„ÆÖŹÉś²ś¤Ī¤æ¤į¤ĖÅ·ÖŻ¤ņĪ»ÖĆ¤Å¤±¤Ž¤¹”£

¾ŗŗĻ»·¾³

„Ŗ„ź„¼„Ė„óŹŠ³”¤Ļßm¶Č¤Ź¶Ļʬ»Æ¤ņŹ¾¤·¤Ę¤Ŗ¤ź”¢Kerry Group PLC”¢Axiom Foods Inc.”¢AIDP Inc.”¢Sعdzucker AG”¢Bioway Organic Group Ltd.¤ņŗ¬¤ąÖ÷ŅŖŹŠö²Ī¼ÓÕߤ¬¤¤¤Ž¤¹”£¤³¤ģ¤é¤ĪĘóI¤ĻŅÖĘ×ńŹŲ¤Č¼¼ŠgßMi¤ņĶؤø¤ĘµŲĪ»¤ņ¾S³Ö¤·¤Ź¤¬¤é”¢ĢŲŹāI·½¤ņĢį¹©¤¹¤ėŠĀŅ²ĪČėÕߤ«¤é¤ĪøÕł¤ĖÖ±Ćꤷ¤Ę¤¤¤Ž¤¹”£

ŹŠ³”„ź©`„Ą©`¤Ļ“¹Ö±Ķ³ŗĻéĀŌ¤ņg×°¤·”¢ĆפĪµ÷“ļ¤«¤é×īÖÕŃuĘ·Į÷ĶؤŽ¤Ē¤Ī„µ„ׄ鄤„Į„§©`„óČ«Ģå¤ņ¹ÜĄķ¤·¤Ę¤¤¤Ž¤¹”£¤³¤Ī„¢„ׄķ©`„Į¤ĻŅ»¹į¤·¤æĘ·ÖŹ¤ņČ·±£¤·„³„¹„Ȥņ×īŹŹ»Æ¤·”¢Š”¹ęÄ£¾ŗŗĻĖūÉē¤Ė¤¹¤ėÓÅĪ»ŠŌ¤ņĢį¹©¤·¤Ž¤¹”£¹«Ė¾¤ĻĪ¶”¢ČܽāŠŌ”¢»śÄÜŠŌ¤Ė¤Ŗ¤±¤ė¾Ą“¤ĪæĪĢā¤ĖI¤¹¤ė¤æ¤į”¢ĻČ½ų³é³ö·½·Ø”¢·ēĪ¶ĻņÉĻ”¢¼Ó¹¤øÄÉʤŲ¤Ī¼¼ŹõĶ¶×Ź¤ņĶؤø¤Ę²ī±š»Æ¤ņķ¤Ć¤Ę¤¤¤Ž¤¹”£

¹«Ė¾¤ĻŹ³Ę·°²Č«ŅŖ¼ž¤ņŗ¤æ¤¹¤æ¤į¤Ī³Ņøé“”³§ČĻ¶Ø¤ĪČ”µĆ¤ČÖŲ½šŹōŗ¬ÓŠĮæ¤ĪĻ÷¼õ¤Ė½¹µć¤ņµ±¤Ę¤Ę¤¤¤Ž¤¹”£ŹŠ³”¤Ļ”¢Ćׄæ„ó„Ń„ÆÖŹ¤¬ĻņÉĻ¤·¤æŃŃų¤Č»śÄÜŠŌ¤Ī»łÅĢ¤Č¤·¤Ę»śÄܤ¹¤ė„Ļ„¤„Ö„ź„Ć„É„æ„ó„Ń„ÆÖŹI·½¤Č¾«ĆÜ°k½ĶÓĆĶ¾¤Ē¤Ī»ś»į¤ņĢįŹ¾¤·¤Ę¤¤¤Ž¤¹”£ŠĀ¹ęŹŠ³”²ĪČėÕߤĻ”¢½”æµÖ¾Ļņ¤ĪĻū·ŃÕߤņŅż¤ø¶¤±¤ė„Æ„ź©`„ó„é„Ł„ėŅŖ¼ž¤ņĪ¬³Ö¤·¤Ź¤¬¤é”¢¾Ą“¤ĪČéŃuĘ·?Ö²ĪļÓÉĄ“„æ„ó„Ń„ÆÖŹ¤Č¾ŗŗĻ¤¹¤ėŃuĘ·¤ņæŖ°k¤·¤Ę¤¤¤Ž¤¹”£

„Ŗ„ź„¼„Ė„óŅµ½ē„ź©`„Ą©`

-

Sعdzucker AG

-

Axiom Foods, Inc.

-

Kerry Group PLC

-

Bioway Organic Group Ltd.

-

AIDP Inc.

- *ĆāŌšŹĀĻī:Ö÷ŅŖŃ”ŹÖ¤Ī²¢¤ÓĖ³²»Ķ¬

×ī½ü¤ĪŅµ½ē¶ÆĻņ

- 2025Äź3ŌĀ£ŗAxiom Foods¤Ļ”¢øÄÉʤµ¤ģ¤æČܽāŠŌ”¢»¬¤é¤«¤ŹŹ³øŠ”¢°×É«¤ņ³Ö¤ÄĢŲŌSÖ²Īļ„æ„ó„Ń„ÆŁ|Oryzatein 2.0¤ņ°k±ķ¤·¤Ž¤·¤æ”£ŃuĘ·¤Ļ·ÖĄėĪļ¤Č„Ŗ©`„¬„Ė„Ć„Æ„Š„ź„¢„ó„ȤĪI·½¤ĒĄūÓƤĒ¤¤Ž¤¹”£

- 2023Äź6ŌĀ£ŗµž·”±··”°æ¤ĻŠĀ¤·¤¤·Ē³Ņ²Ń°æÖ²Īļ„æ„ó„Ń„ÆÖŹÅØĖõĪļ„ģ„ó„ø¤ņ°k±ķ¤·¤Ž¤·¤æ”£ŃuĘ·¤ĻµŲŌŖ²śĆׄæ„ó„Ń„ÆÖŹ¤ņĢŲÕ¤Č¤·”¢øß„æ„ó„Ń„ÆÖŹŗ¬ÓŠĮ攢øßĻū»ÆŠŌ”¢×īŹŹ¤Ź„¢„ß„ĪĖį„ׄķ„Õ„”„¤„ė¤ņŗ¬¤ąŃŃųµÄ?¼¼ŹõµÄĄūŅę¤ņĢį¹©¤·¤Ž¤¹”£

- 2023Äź1ŌĀ£ŗHealy Group¤Ļ”¢Ö²ĪļÓÉĄ“Ź³ŹĀ”¢„¹„Ż©`„ÄŃšBŃuĘ·”¢øß„æ„ó„Ń„ÆŅūĮĻ”¢„¹„Ź„Ć„ÆÓƤĖŌOÓ¤µ¤ģ¤æ„ß„Æ„ķ„ó»ÆĆׄæ„ó„Ń„ÆŁ|³É·Ö¤Ī„鄤„óPrimaPro¤ņ°k±ķ¤·¤Ž¤·¤æ”£

„°„ķ©`„Š„ė„Ŗ„ź„¼„Ė„óŹŠ³”„ģ„Ż©`„Č¹ ģ

„Ŗ„ź„¼„Ė„ó¤ĻĆפĪÖ÷ŅŖ„æ„ó„Ń„ÆÖŹ¤Ē¤¢¤ė„°„ė„Ę„ź„ó¤Ē¤¹”£„é„Æ„Č©`„¹„Õ„ź©`¤Ŗ¤č¤Ó„¢„ģ„ė„²„ó„Õ„ź©`¤Ī„æ„ó„Ń„ÆÖŹŌ“¤ņĒó¤į¤ėĻū·ŃÕߤĖ¤Č¤Ć¤ĘÓŤģ¤æ“śĢęĘ·¤Ē¤¹”£

„Ŗ„ź„¼„Ė„óŹŠ³”¤Ļ”¢·Nīe£Ø·ÖĄėĪļ”¢ÅØĖõĪļ”¢¤½¤ĪĖū„愤„×£©”¢ÓĆĶ¾±š£Ø„Ł©`„«„ź©`?Ē×Ó”¢ŅūĮĻ”¢„¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų”¢ČéŃuĘ·“śĢę”¢Čā“śĢę”¢¤½¤ĪĖūÓĆĶ¾£©”¢µŲÓņ±š£Ø±±Ć×”¢Å·ÖŻ”¢„¢„ø„¢Ģ«Ę½Ńó”¢ÄĻĆ×”¢ÖŠ¶«?„¢„Õ„ź„«£©¤Ė„»„°„į„ó„Č»Æ¤µ¤ģ¤Ę¤¤¤Ž¤¹”£„ģ„Ż©`„ȤĻÓčyĘŚégÖŠ¤ĪÉĻÓ„»„°„į„ó„ȤĖ¤Ä¤¤¤ĘŹŠöŅÄ£¤Čż£Ø°ŁĶņUSD£©¤ņĢį¹©¤·¤Ž¤¹”£

| ·ÖĄėĪļ |

| ÅØĖõĪļ |

| ¼ÓĖ®·Ö½āĪļ |

| Ē¬Ōļ |

| ŅŗĢå |

| „Ł©`„«„ź©`?Ē×Ó |

| ŅūĮĻ |

| „¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų |

| ČéŃuĘ·“śĢę |

| Čā“śĢę |

| ¤½¤ĪĖūÓĆĶ¾ |

| ±±Ć× | Ć×¹ś |

| „«„Ź„Ą | |

| „į„„·„³ | |

| ¤½¤ĪĖū±±Ć× | |

| Å·ÖŻ | Ó¢¹ś |

| „É„¤„Ä | |

| „Õ„é„ó„¹ | |

| „¤„æ„ź„¢ | |

| „¹„Ś„¤„ó | |

| „ķ„·„¢ | |

| ¤½¤ĪĖūÅ·ÖŻ | |

| „¢„ø„¢Ģ«Ę½Ńó | ÖŠ¹ś |

| „¤„ó„É | |

| ČÕ±¾ | |

| „Ŗ©`„¹„Č„é„ź„¢ | |

| ¤½¤ĪĖū„¢„ø„¢Ģ«Ę½Ńó | |

| ÄĻĆ× | „Ö„é„ø„ė |

| „¢„ė„¼„ó„Į„ó | |

| ¤½¤ĪĖūÄĻĆ× | |

| ÖŠ¶«?„¢„Õ„ź„« | „µ„¦„ø„¢„é„Ó„¢ |

| ÄĻ„¢„Õ„ź„« | |

| ¤½¤ĪĖūÖŠ¶«?„¢„Õ„ź„« |

| ŃuĘ·„愤„×±š | ·ÖĄėĪļ | |

| ÅØĖõĪļ | ||

| ¼ÓĖ®·Ö½āĪļ | ||

| ŠĪĢ¬±š | Ē¬Ōļ | |

| ŅŗĢå | ||

| ÓĆĶ¾±š | „Ł©`„«„ź©`?Ē×Ó | |

| ŅūĮĻ | ||

| „¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų | ||

| ČéŃuĘ·“śĢę | ||

| Čā“śĢę | ||

| ¤½¤ĪĖūÓĆĶ¾ | ||

| µŲÓņ±š | ±±Ć× | Ć×¹ś |

| „«„Ź„Ą | ||

| „į„„·„³ | ||

| ¤½¤ĪĖū±±Ć× | ||

| Å·ÖŻ | Ó¢¹ś | |

| „É„¤„Ä | ||

| „Õ„é„ó„¹ | ||

| „¤„æ„ź„¢ | ||

| „¹„Ś„¤„ó | ||

| „ķ„·„¢ | ||

| ¤½¤ĪĖūÅ·ÖŻ | ||

| „¢„ø„¢Ģ«Ę½Ńó | ÖŠ¹ś | |

| „¤„ó„É | ||

| ČÕ±¾ | ||

| „Ŗ©`„¹„Č„é„ź„¢ | ||

| ¤½¤ĪĖū„¢„ø„¢Ģ«Ę½Ńó | ||

| ÄĻĆ× | „Ö„é„ø„ė | |

| „¢„ė„¼„ó„Į„ó | ||

| ¤½¤ĪĖūÄĻĆ× | ||

| ÖŠ¶«?„¢„Õ„ź„« | „µ„¦„ø„¢„é„Ó„¢ | |

| ÄĻ„¢„Õ„ź„« | ||

| ¤½¤ĪĖūÖŠ¶«?„¢„Õ„ź„« | ||

„ģ„Ż©`„ȤĒ»Ų“š¤µ¤ģ¤ėÖ÷ŅŖ¤ŹÖŹĪŹ

„Ŗ„ź„¼„Ė„óŹŠ³”¤Ī¼±ĖŁ¤Ź³ÉéL¤ņĶĘßM¤·¤Ę¤¤¤ėŅŖŅņ¤ĻŗĪ¤Ē¤¹¤«£æ

µĶ„¢„ģ„ė„²„óŠŌ„æ„ó„Ń„ÆÖŹ¤Ų¤ĪĒ椤ŠčŅŖ”¢¹ó¶Ł“”¤Ī³Ņøé“”³§³ŠČĻ¤Ė¤č¤ė¹ęÖʤĪĆ÷Č·ŠŌ”¢Ćׄæ„ó„Ń„ÆÖŹ¤ĪÖŠŠŌµÄ¤ŹĪ¶¤¬Ö÷ŅŖ¤Ź³É³¤“„Ć½¤Ē¤¹”£

½ńČÕ¤Ī„Ŗ„ź„¼„Ė„óŹŠ³”ŅÄ£¤Ļ¤É¤Ī³Ģ¶Č¤Ē”¢Óčy¤Ļ¤É¤¦¤Ē¤¹¤«£æ

ŹŠ³”¤Ļ2025Äź¤Ė2ŅŚ7,062Ķņ±«³§¶Ł¤ČĘĄż¤µ¤ģ”¢2030Äź¤Ž¤Ē¤Ė4ŅŚ4,587Ķņ±«³§¶Ł¤Ė“ļ¤·”¢ÄźĀŹ10.50%¤Ē½ųÕ¹¤¹¤ė¤ČÓč²ā¤µ¤ģ¤Ę¤¤¤Ž¤¹”£

„Ŗ„ź„¼„Ė„óŹŠ³”¤ņ„ź©`„ɤ¹¤ėÓĆĶ¾„»„°„į„ó„ȤĻ¤É¤ģ¤Ē¤¹¤«£æ

Ćׄæ„ó„Ń„ÆŁ|¤Ī„Æ„ź©`„ó„é„Ł„ė¤ČŠŌÄÜŁYøń¤Ė¤č¤ź”¢„¹„Ż©`„Ä?„Ø„Ķ„ė„®©`ŃŃų¤¬36.47%¤Ī„·„§„¢¤Ē„ź©`„ɤ·¤Ę¤¤¤Ž¤¹”£

„¢„ø„¢Ģ«Ę½Ń󤬄Ŗ„ź„¼„Ė„óŹŠ³”¤Ē×īĖŁ³ÉéL¤¹¤ė¤ČÓčĻė¤µ¤ģ¤ėĄķÓɤĻ£æ

Ć×¹©øų¤Ų¤Ī½ü½ÓŠŌ”¢Ö²Īļ„æ„ó„Ń„ÆÖŹŠčŅŖ¤Ī“󔢓śĢę„æ„ó„Ń„ÆÖŹ¼¼Źõ¤Ų¤ĪÕžø®Ķ¶×Ź¤¬”¢¤³¤ĪµŲÓņ¤ĪÄźĀŹ11.91%Óč²ā¤ņÖ§¤Ø¤Ę¤¤¤Ž¤¹”£

×īÖÕøüŠĀČÕ: