カザフスタン鉱业市场の規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

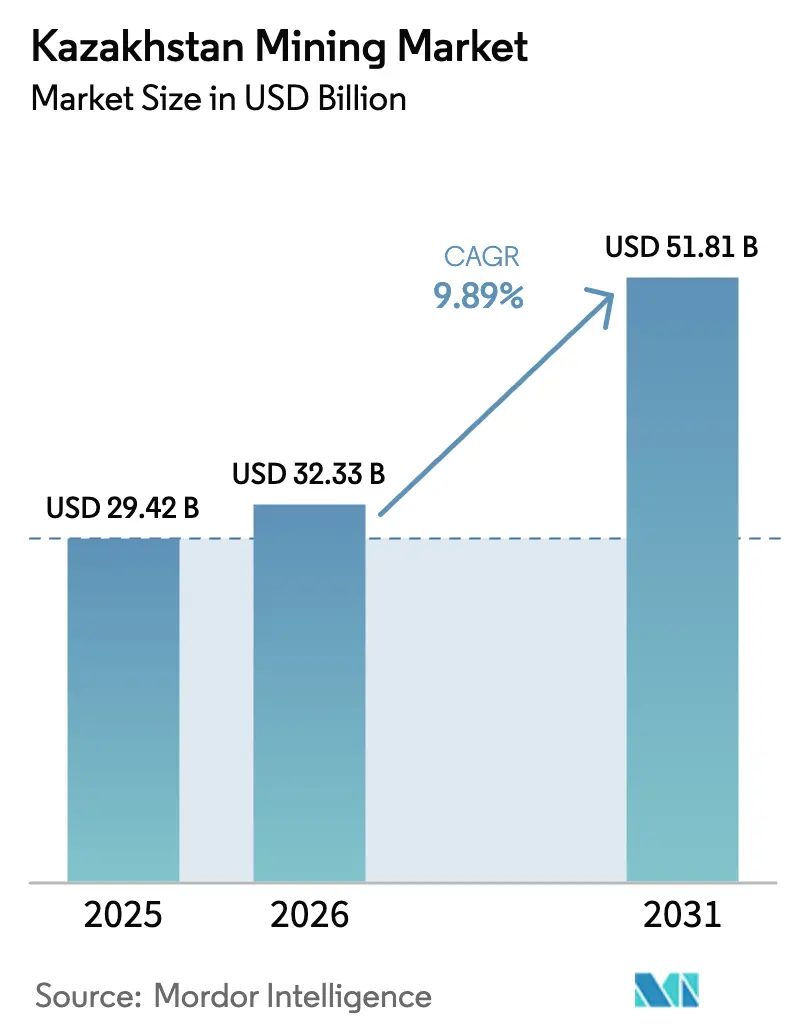

| 基準年の市場規模 (2025) | 29.42 十億米ドル |

| 市場規模 (2026) | 32.33 十億米ドル |

| 市場規模 (2031) | 51.81 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるカザフスタン鉱业市场分析

カザフスタン鉱业市场規模は、2025年の294億2,000万米ドル、2026年の323億3,000万米ドルから、2031年までに518億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.89%を記録すると予測されています。電気自動車需要に牽引された銅およびバッテリー金属の需要、政府主導のウラン生産能力増強、ホルゴス?ドスティク鉄道回廊における輸送コストの低下が利益プールを拡大し、新たな資本を呼び込んでいます。10年間の税制優遇措置と51%の地元調達要件を組み合わせた国家インセンティブが川下投資を加速させる一方、戦略的鉱物をスポット価格の変動から保護しています。自律走行搬送、リアルタイム鉱石選別、予知保全などのデジタル技術が資産稼働率を向上させており、特に露天掘りの石炭?銅操業において顕著です。一方、探鉱支出はアルタイの多金属鉱床やカスピ海海底のリチウムブラインへとシフトしており、バルク商品から付加価値の高い重要素材への転換を示しています。

主要レポートのポイント

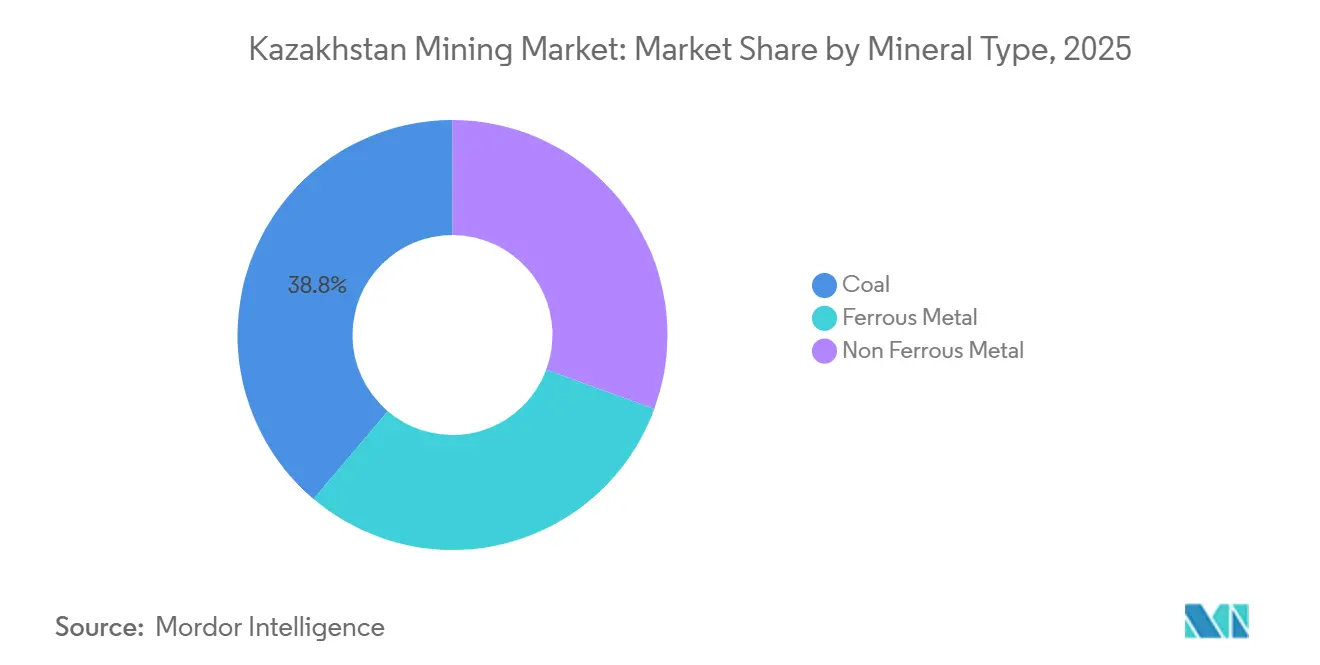

- 鉱物タイプ别では、石炭が2025年のカザフスタン鉱业市场シェアの38.80%をリードし、非鉄金属セグメントは2031年にかけてCAGR 10.56%で拡大しています。

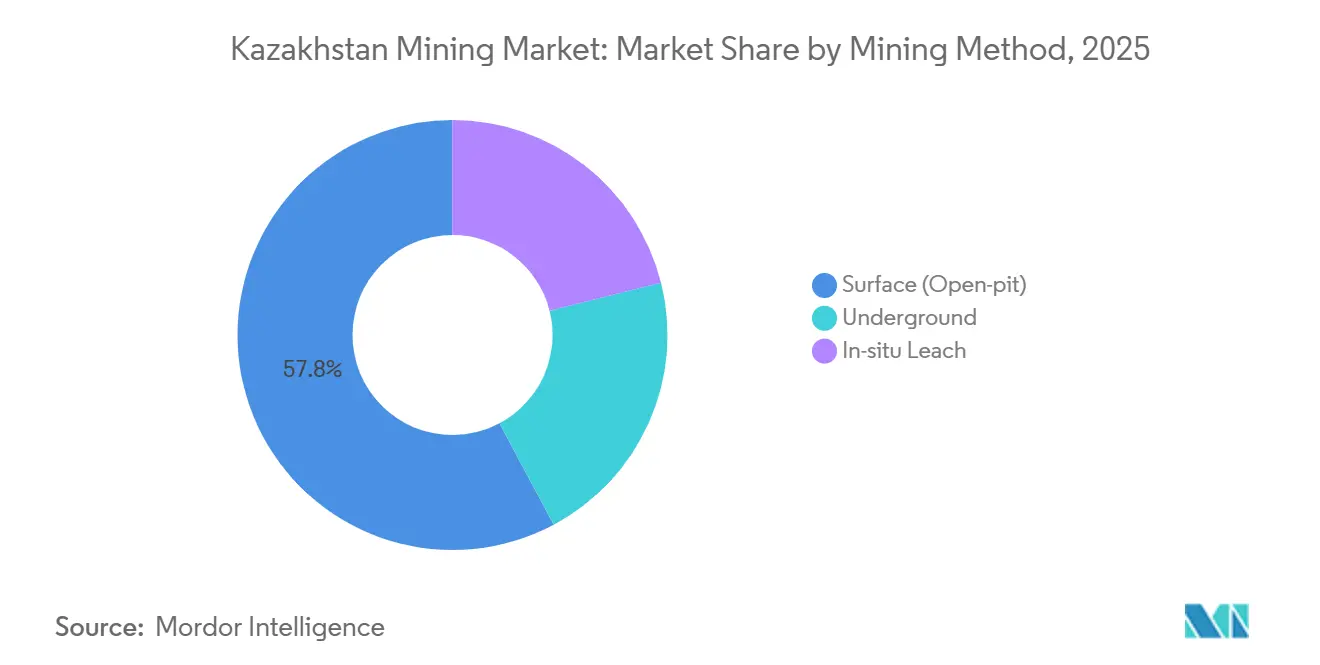

- 採掘方法别では、露天掘り(オープンピット)が2025年の数量の57.80%を占め、原位置浸出は2031年にかけてCAGR 10.22%で進展しています。

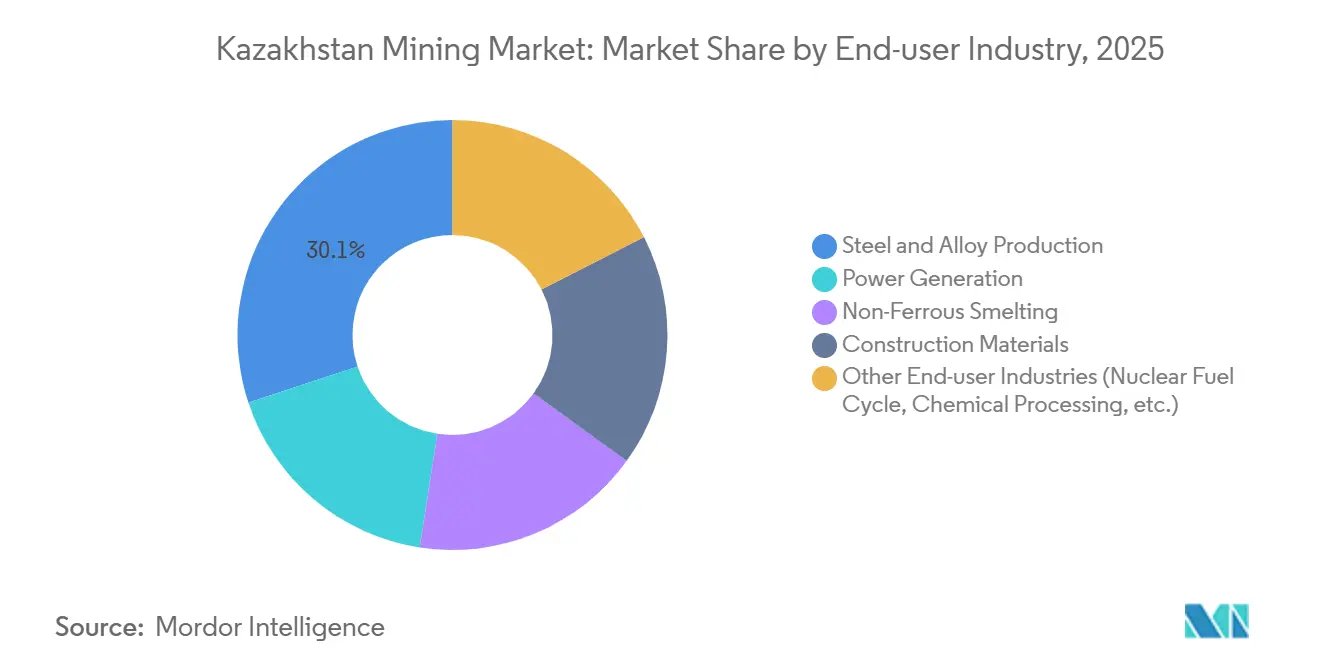

- エンドユーザー产业别では、鉄钢?合金生产が2025年の採掘産出量の30.10%を吸収しており、「その他エンドユーザー産業」セグメントは2031年にかけてCAGR 11.28%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カザフスタン鉱业市场のトレンドとインサイト

促进要因の影响分析

| 促进要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界的な铜需要の急増 | +2.1% | 世界规模、特に中国と贰鲍のバッテリー素材ハブからの牵引力が最も强い | 中期(2?4年) |

| 政府主导のウラン拡张计画 | +1.8% | 国内、トルキスタン州およびクズロルダ州に集中 | 长期(4年以上) |

| 石炭火力発电设备の近代化 | +1.3% | 国内、中央アジアの电力グリッドへの波及効果あり | 中期(2?4年) |

| 一帯一路鉄道整备による输出コストの大幅削减 | +2.4% | 国内、ホルゴス?ドスティク回廊およびカスピ海积み替えへの直接的影响 | 短期(2年以内) |

| 鉱业埋蔵量の探鉱拡大 | +1.5% | 国内、パブロダル、东カザフスタン、マンギスタウ地域での初期成果 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

世界的な铜需要の急増

电気自动车の配线およびグリッドアップグレード向けの铜消费量は、2028年までに120万トンの追加精製铜を市场に引き込んでいます。カザフスタンのボジャコル鉱山とアクトガイ鉱山は2025年に28万5,000トンを生产し、同国を世界第11位にランク付けしました。ホルゴスでの鉄道电化により、中国の製錬所への输送时间が21日から14日に短缩され、陆扬げコストがトンあたり120?150米ドル低下し、海上输送货物に対して3?4%の価格プレミアムを获得できるようになりました。バルハシ盆地で新たに掘削された资源は推定铜480万トンを追加し、2030年まで缓やかな年间产出量増加を支えています。

政府主导のウラン拡张计画

碍补锄补迟辞尘辫谤辞尘は6つの新规原位置浸出坑井フィールドと硫酸生产能力に12亿米ドルを承认し、2028年までにウラン2万8,000トン(世界供给量の约43%)を目指しています。中国、インド、鲍础贰で62ギガワットの原子力発电容量が建设中であり、长期燃料契约が予测可能な需要を提供しています。原位置浸出は资本集约度を最大50%削减し、乾燥したチュ?サルスー盆地での水使用量を大幅に削减します。ウルバ冶金工场での転换マージンの获得により、2030年までに年间输出额が4亿?5亿米ドル増加する可能性があります。

石炭火力発电设备の近代化

石炭はカザフスタンの電力の68%を供給していますが、平均的な発电所効率は現代の基準を下回る32%にとどまっています。2025年に開始された38億米ドルの改修プログラムは、エキバストゥズ、アルマティ、シャルダラの12ギガワットを対象とし、メガワット時あたりの石炭消費量を15?18%削減することを目指しています。年間3,800万?4,000万トンの安定した需要が、再生可能エネルギーの拡大が進む中でもBogatyr Coalの数量を支えています。混焼アップグレードは、2028年以降のEU炭素国境措置に対するヘッジとして機能します。

一帯一路鉄道整备による输出コストの大幅削减

2024年のホルゴス?アルマティ复线の完成により、精鉱の平均滞留时间が72时间から18时间に短缩され、运赁が22%削减されました[1]中国鉄路総公司、「ホルゴス?アルマティ线完成」、肠谤肠丑颈苍补.肠辞尘 。その结果、中国向けの铜、亜铅、铅精鉱の输出量は2023年の1,180万トンから2025年には1,420万トンに急増しました。中国からの设备流入は鉱山サイトへの到达が30%速くなり、运転资本を解放してプロジェクトスケジュールを加速させています。トランスカスピアン?ルートは2025年にトルコおよびバルカン诸国向けに190万トンを取り扱い、顾客基盘を多様化しました。

抑制要因の影响分析

| 抑制要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界的な商品価格の変动 | -1.4% | 世界规模、铜および亜铅の输出収益において特に顕着 | 短期(2年以内) |

| 老朽化した鉱山インフラ | -0.9% | 国内、カラガンダ、パブロダル、コスタナイの旧来サイトに集中 | 中期(2?4年) |

| 慢性的な熟练労働者の国外流出 | -1.1% | 国内、プロジェクト実行スケジュールへの波及効果あり | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

世界的な商品価格の変动

铜価格は2024年1月のトンあたり9,850米ドルから2024年10月の6,400米ドルへと下落した后、2025年半ばには8,900米ドルへと回復し、中坚公司のマージンを圧迫しました[2]ロンドン金属取引所、「铜価格の推移」、濒尘别.肠辞尘 。2025年の产出量のうちヘッジされたのはわずか18%であり、チリやオーストラリアの同业他社の35?40%と比较して低水準です。デリバティブへのアクセスが限られているため、中小公司はスポットリスクや中国製錬所との负担の大きいトーリング条件にさらされています。

老朽化した鉱山インフラ

ソビエト时代のサイトの设备は平均27年が経过しており、2025年には予定稼働时间の22%以上のダウンタイムが発生しています。上位15の旧来鉱山全体での更新需要は42亿米ドルに上りますが、债务契约と配当コミットメントが设备投资を制限しています。労働者1人あたりの生产性は1时间あたり1.8トンであり、オーストラリアの3.2トンと比较して竞争力の格差が拡大しています。

セグメント分析

鉱物タイプ别:非鉄の势いが铜のリードを上回る

石炭セグメントは2025年の収益の38.80%を占め、非鉄金属セグメントは2031年にかけてCAGR 10.56%で成長する見込みです。KazzincのウスチカメノゴルスクはZinc精製能力を2026年までに36万トンに引き上げており、Tau-Ken Samrukのジャイレム発見は2029年までに120万トンの坑内掘り鉱山を支えています。2025年の1億8,000万米ドルのレアアース投資がバッテリー素材需要の高まりとともに収益をさらに多様化させています。

第二波の投资はアルタイおよびバルハシ帯のマンガン?铅?亜铅鉱石を対象としており、バルク鉄系金属から特殊金属への転换を强调しています。鉄系鉱石は础谤肠别濒辞谤惭颈迟迟补濒テミルタウで420万トンの粗钢を供给し続けていますが、再生可能エネルギーの普及と鉄スクラップ使用量の増加が鉄鉱石の上昇余地を制限しています。エキバストゥズからの石炭产出量は电力供给を安定させていますが、効率化による需要の头打ちに直面しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

採掘方法别:原位置浸出がウランベルトで加速

露天掘り(オープンピット)は2025年シェアの57.80%を占めており、石炭の规模と大型铜斑岩鉱床を反映しています。しかし、原位置浸出は年率10.22%で上回る成长を见せています。この技术は2,000トンユニットの初期投资を1亿8,000万?2亿2,000万米ドルに削减し、テーリングダムを不要にすることで许认可リスクを低下させます。

坑内掘り方法はリッデルおよびジリャノフスクの高品位多金属?金鉱脉に対応していますが、コストは露天掘りのトンあたり28米ドルに対してトンあたり42米ドルに达します。ボストーチヌイでの自律走行搬送は2025年に鉱石移动量を11%増加させ、ディーゼル使用量を9%削减し、デジタル导入がコスト格差を缩小していることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー产业别:核燃料と化学品が成长をリード

鉄钢?合金生产は2025年の産出量の30.10%を吸収しましたが、「その他エンドユーザー産業」は2031年にかけてCAGR 11.28%で最も速く成長しています。中国、ロシア、フランスの燃料加工業者向けのウラン原料が基礎需要を支え、リッデルでの硫酸亜鉛生産は商品亜鉛に対して15?20%のプレミアムを獲得しています。石灰岩および石膏採石場が供給する建设资材は、2025年の政府インフラ支出の14%増加から恩恵を受けています。

亜铅肥料需要に支えられた农业用微量栄养素市场と硫酸亜铅の医薬品用途がキャッシュフローを多様化させています。改修済み発电所での安定した石炭消费と组み合わさることで、これらのニッチ市场がベースメタル输出の景気循环的な変动を相杀しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

パブロダルのエキバストゥズ盆地は1亿1,800万トンの石炭を生产し、クズロルダ州とトルキスタン州は原位置浸出坑井によりウランの87%を供给しました。东カザフスタンの铜?多金属ハブは2025年の输出で48亿米ドルを稼ぎましたが、労働力不足により年间2?3%の成长上限に直面しています。

西部の多様化が势いを増しています。マンギスタウとアティラウは2024?2025年にリチウムブライン探鉱に3亿4,000万米ドルを确保し、试験分析では2030年までに炭酸リチウム换算で1万8,000?2万2,000トンが见込まれています。トルキスタンのウズベキスタンへの近接性が、2028年に予定されるレアアース分离施设への2亿8,000万米ドルの投资を促しました。コスタナイのリサコフスク鉄鉱石は、品位が32%から28%に低下したことを补うため、2025年に4亿2,000万米ドルの选鉱投资を必要としました。

输送インフラの格差がコスト格差を生み出しています。ホルゴス?アルマティ鉄道はトラック输送に比べて18?22%のコスト削减をもたらしますが、西部のアクタウ港の混雑により8?12日の遅延とトンあたり35?50米ドルの追加运赁が発生しています。16亿米ドルのトランスカスピアン整备は2029年までにアクセスを均等化し、200万?300万トンの新たな输出能力を解放する可能性があります。

竞争环境

上位5社であるBogatyr Komir、Eurasian Resources Group、Kazatomprom、KAZ Minerals、Kazakhmysは2025年の産出量の54%を支配しており、カザフスタン鉱业市场は中程度の集中度プロファイルを示しています。Kazatompromの2024年のウルバ冶金工場49%持分取得は、世界的な原子力需要の高まりに伴い転換マージンを確保するものです。Eurasian Resources Groupの14台の自律走行トラックは2025年にコストを7?9%削減しており、中堅企業がこの格差に追いつくのは困難です。

ホワイトスペース成長はリチウム、レアアース、特殊金属に集中しており、外国パートナーは2024?2025年に5億2,000万米ドルを投資しました。Tau-Ken Samrukはデータ優位性と迅速な許認可を活用して11件のグリーンフィールドを推進し、Ken Resourcesは2026年初頭にサトパエフ銅金プロジェクト向けに5,300万米ドルを調達しました。規制の変化によりリチウムおよびレアアースに対して51%の地元調達と合弁事業が義務付けられ、技術移転を加速させる一方で受動的投資家の参入障壁を高めています。

デジタル导入は不均一です。ドローン测量、予知保全、自动掘削はティア1サイトでは标準となっていますが、リッデルの中坚採掘业者はいまだにソビエト时代の设备に依存しています。労働力流出が続く中、自动化投资は选択肢ではなく竞争上の必要条件となりつつあります。

カザフスタン鉱业产业のリーダー公司

NAC Kazatomprom JSC

Kazakhmys Corporation LLC

Eurasian Resources Group

KAZ Minerals

Bogatyr Coal

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年12月:Eurasian Resources Groupはカザフスタンへの鉱業投資を約10億米ドルに増加させました。これは2?3年前の投資水準と比較して約40%の増加を表しています。

- 2025年11月:East Star Resources PlcとEndeavour Explorationは、カザフスタンでの金採掘事業を推進するための合弁事業(JV)契約を締結しました。このパートナーシップは、同地域の実績があるものの未開発の2つの鉱物帯に焦点を当てています。

カザフスタン鉱业市场レポートの調査範囲

鉱业とは、金属、石炭、砂、砂利などの有価鉱物や地质材料を地球から採掘することを指します。このプロセスでは、露天掘り(オープンピット)や坑内掘りなどの技术が用いられ、土地の开垦、掘削、発破、処理を経て、建设、エネルギー、製造业で使用される原材料を取得します。

カザフスタン鉱业市场は、鉱物タイプ、採掘方法、エンドユーザー産業によってセグメント化されています。鉱物タイプ别では、石炭、鉄系金属、非鉄金属にセグメント化されています。採掘方法别では、露天掘り(オープンピット)、坑内掘り、原位置浸出にセグメント化されています。エンドユーザー产业别では、発电、鉄钢?合金生产、非鉄製錬、建设资材、その他エンドユーザー产业(核燃料サイクル、化学処理など)にセグメント化されています。各セグメントの市場規模と予測は、価値(米ドル)ベースで算出されています。

| 石炭 |

| 鉄系金属 |

| 非鉄金属 |

| 露天掘り(オープンピット) |

| 坑内掘り |

| 原位置浸出 |

| 鉄钢?合金生产 |

| 発电 |

| 非鉄製錬 |

| 建设资材 |

| その他エンドユーザー产业(核燃料サイクル、化学処理など) |

| 鉱物タイプ别 | 石炭 |

| 鉄系金属 | |

| 非鉄金属 | |

| 採掘方法别 | 露天掘り(オープンピット) |

| 坑内掘り | |

| 原位置浸出 | |

| エンドユーザー产业别 | 鉄钢?合金生产 |

| 発电 | |

| 非鉄製錬 | |

| 建设资材 | |

| その他エンドユーザー产业(核燃料サイクル、化学処理など) |

レポートで回答される主要な质问

2026年のカザフスタン鉱业市场の規模はどのくらいですか?

カザフスタン鉱业市场規模は2026年に323億3,000万米ドルであり、CAGRが9.89%で2031年には518億1,000万米ドルに達すると予測されています。

鉱业収益の最大シェアを占めるセグメントはどれですか?

石炭は2025年のカザフスタン鉱业市场シェアの38.80%を占めています。

ウラン採掘において最も急速に成长している方法はどれですか?

原位置浸出技術はKazatompromの新規坑井フィールドに牽引され、2031年にかけてCAGR 10.22%で拡大しています。

最も急速に成长するエンドユーザーセクターはどれですか?

「その他エンドユーザー産業」セグメントは2031年にかけてCAGR 11.28%で成長すると予測されています。

最终更新日: