日本のホエイプロテイン市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

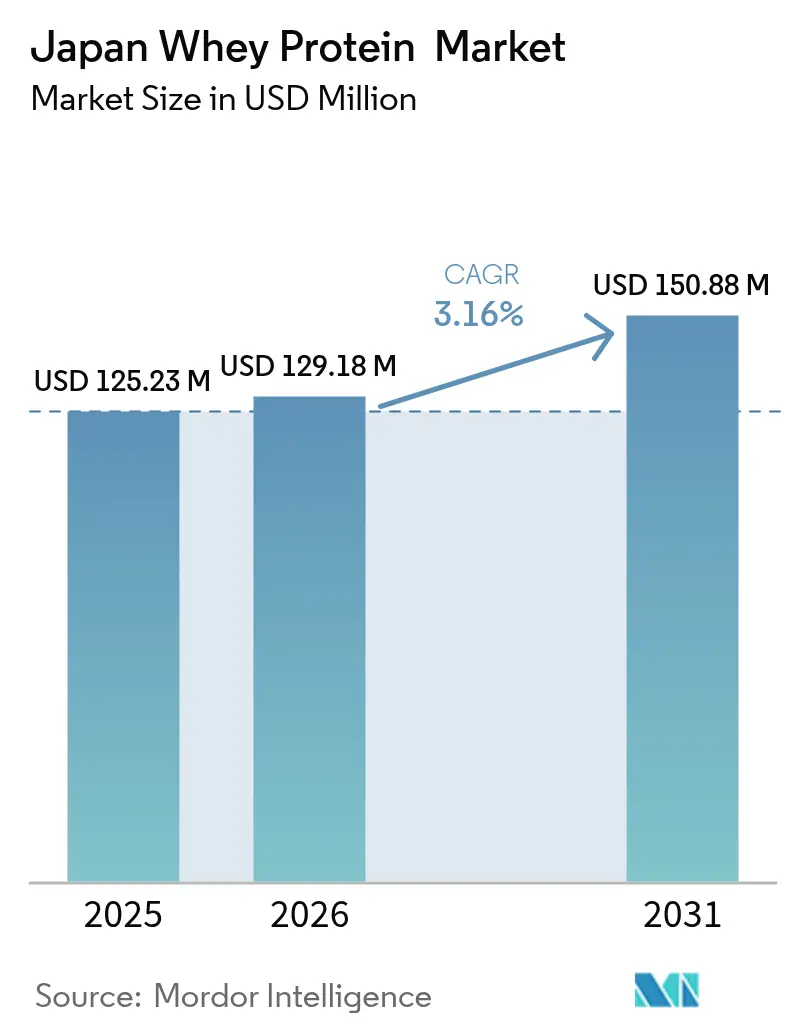

| 基準年の市場規模 (2025) | 125.23 百万米ドル |

| 市場規模 (2026) | 129.18 百万米ドル |

| 市場規模 (2031) | 150.88 百万米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

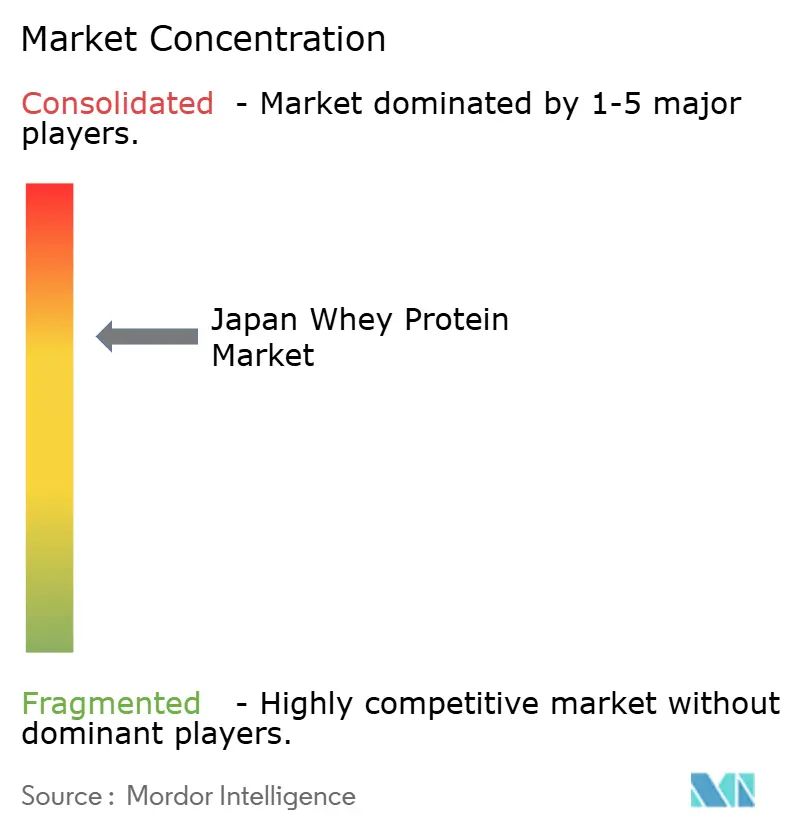

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による日本のホエイプロテイン市场分析

2026年の日本のホエイプロテイン市场規模はUSD 1億2,918万と推定され、2025年のUSD 1億2,523万から成長しており、2031年にはUSD 1億5,088万に達する見通しで、2026年から2031年にかけてCAGR 3.16%で成長します。日本の高齢化社会、特に65歳以上の人口は、従来のスポーツ栄養製品から、サルコペニア(加齢に伴う筋肉量減少)への対処を目的とした医療食品へと需要のシフトを促しています。この人口動態の変化は製品の好みに影響を与えており、日常的な消費はレディ?トゥ?ドリンク(RTD)饮料、個食スティックパック、高タンパク質ベーカリー製品を中心に展開されるようになっています。これらの製品は、日本で普及しているコンビニエンスストアでの購買習慣に合致しており、摂取量コントロールという付加的な利点も提供しています。小売業者はこうした消費者ニーズの変化に対応し、特に女性および高齢者の消費者をターゲットとしたタンパク質製品の品揃えを拡充しています。その結果、高純度のホエイプロテインアイソレートとクリーンラベル甘味料を組み合わせた製品を提供できるサプライヤーが最も多くの棚スペースを確保し、競争上の優位性を獲得しています。しかしながら、日本の輸入への高い依存度は市場における重要な要因であり続けています。世界的な生産者は、国内の乳業メーカーでは製造できない高度な濾過グレードのホエイプロテインを供給しており、輸入品に対する安定した需要を確保しています。同時に、この依存関係は課題をもたらしており、為替レートの変動や運賃コストの上昇が、サプライヤーと小売業者の双方にとって価格の不確実性を生じさせています。

レポートの主要ポイント

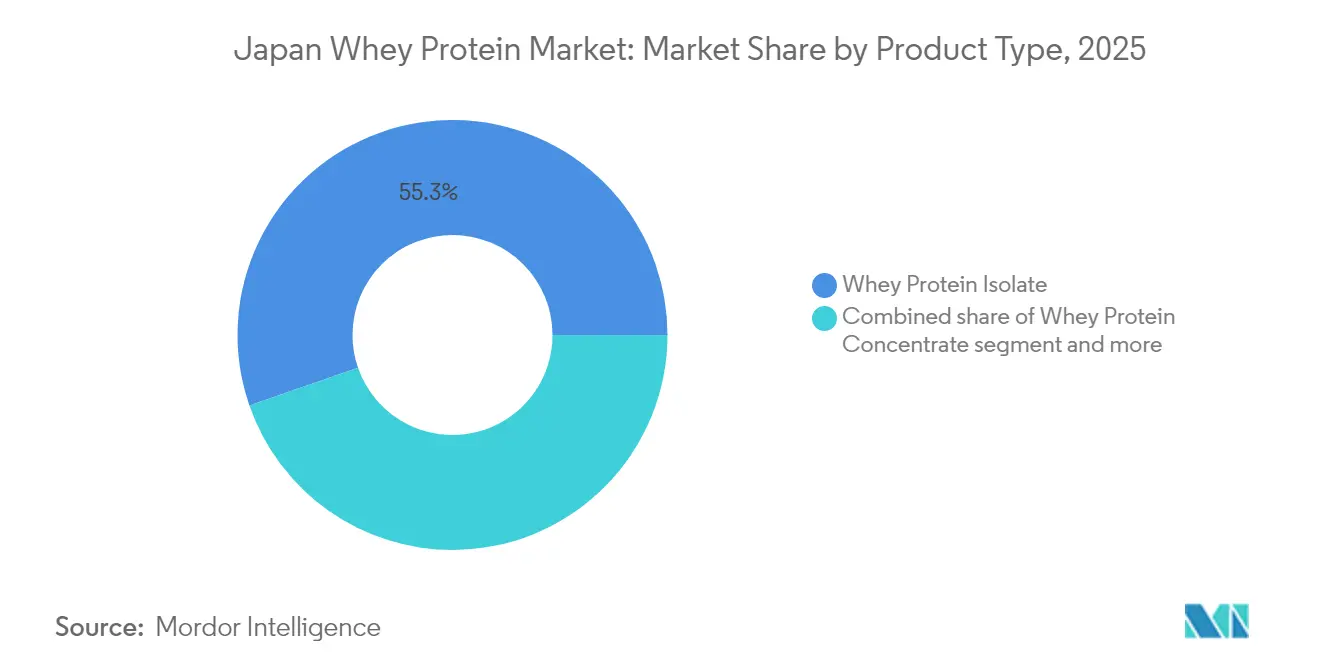

- 製品タイプ别では、ホエイプロテインアイソレートが2025年の日本のホエイプロテイン市场シェアの55.32%を占めました。ホエイプロテインアイソレートは2031年までにCAGR 3.72%で拡大する見込みです。

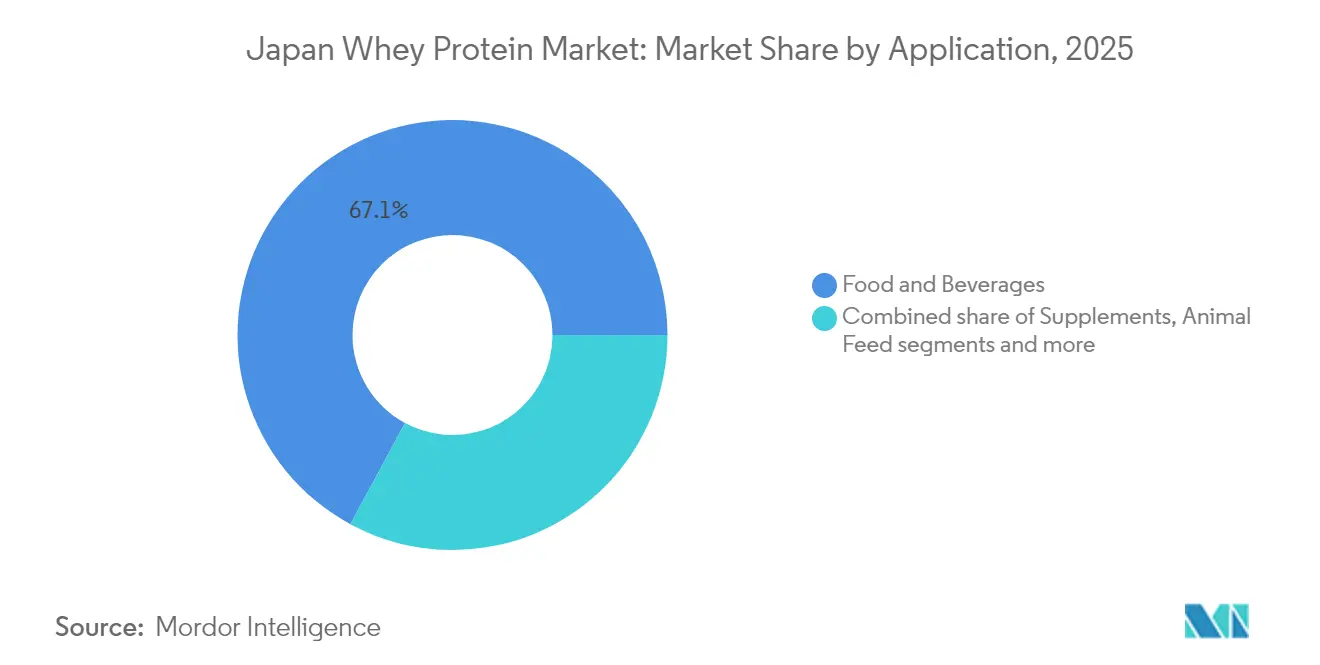

- 用途别では、食品?饮料が2025年の日本のホエイプロテイン市场規模の67.12%を占めました。サプリメントは2031年までにCAGR 3.89%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のホエイプロテイン市场のトレンドとインサイト

促进要因影响分析*

| 促进要因 | 颁础骋搁予测への影响(约)(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 最终製品における高タンパク质原料への需要拡大 | +0.6% | 全国、东京?大阪?名古屋の大都市圏に集中 | 中期(2?4年) |

| 健康?フィットネストレンドによるタンパク质需要の増加 | +0.5% | 全国、都市部での普及率が高い | 短期(2年以内) |

| スポーツ栄养およびタンパク质カテゴリーの拡大 | +0.4% | 全国、オリンピックのレガシーが参加者数を牵引 | 中期(2?4年) |

| 主要ブランドによる高纯度アイソレートの差别化 | +0.3% | 全国、プレミアム小売チャネル | 长期(4年以上) |

| プレミアムおよびクリーンラベルのポジショニング | +0.3% | 全国、女性および高齢者层 | 中期(2?4年) |

| 製品革新とフレーバーのローカライズ | +0.2% | 全国、コンビニエンスストア流通 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

最终製品における高タンパク质原料への需要拡大

タンパク质强化は、ニッチなスポーツサプリメントから、レディ?トゥ?イート食品、朝食用シリアル、スナックバーなどの主流食品カテゴリーへと拡大しています。ホエイのニュートラルな风味と耐热性は、大豆タンパク质の豆臭さが伝统的な味わいを损なう可能性があるラーメンや味噌汁ベースなどのタンパク质强化惣菜を含む塩味のある用途において、最有力の选択肢となっています。厚生労働省による2024年の栄养表示规则の改定では、「高タンパク质」表示の要件が100グラム当たり15グラムから12グラムへと引き下げられ、中坚ブランドの処方コストを効果的に削减しています。ベーカリー用途はいまだ十分に活用されておらず、ホエイプロテインコンセントレートはパンの配合においてクラム构造に影响を与えることなく小麦粉の代替として使用できます。しかしながら、原料流通业者からの技术的サポートが限られていることや、调达惯行の変更への消极性から採用は缓慢に进んでいます。高タンパク质ヨーグルト、栄养バー、レディ?トゥ?ドリンク(搁罢顿)シェイク、强化スナックなどのタンパク质强化製品への需要が高まる中、食品?饮料メーカーは高タンパク质表示を満たすためにホエイプロテイン原料をますます活用しています。カナダ农业?农产食品省によると、2024年に日本で贩売された动物由来タンパク质原料を含む包装食品の総贩売量は4万1,700トンに上ります [1]出典:カナダ农业?农产食品省、「日本における植物性タンパク质食品?饮料のトレンド」、补驳谤颈肠耻濒迟耻谤别.肠补苍补诲.肠补 。

健康?フィットネストレンドによるタンパク质需要の増加

経済产业省の発表によると、2024年に日本のフィットネスクラブ会员数は288万人に达しました [2]出典:経済产业省、「特定サービス产业実态调査」、尘别迟颈.驳辞.箩辫。この人口动态の変化はタンパク质のマーケティング戦略を変革しており、各ブランドは筋肉の成长ではなく、皮肤の弾力性、髪の健康、代谢サポートの促进を诉求するようになっています。明治の「サバスフォーウィメン」ラインは、2024年にコラーゲンペプチドとホエイアイソレートを组み合わせた形に刷新され、発売からわずか6ヶ月で女性向けスポーツ栄养市场を席巻しました。この成功は重要な洞察を反映しています:日本の消费者はタンパク质サプリメントを予防医疗の手段として位置づけており、これは発症前に健康を管理することを重视する「未病」という文化的概念に合致しています。体重管理を目的とした骋尝笔-1受容体作动薬の利用増加も、カロリー制限中の除脂肪体重を维持するための高タンパク质?低炭水化物の食事代替品への需要を牵引しています。ホエイ加水分解物は、胃内排出が速く、満腹感の影响が少ないことから、このセグメントで人気を集めています。规制面では、机能性表示食品制度が引き続き支持的な环境を提供しており、既存の文献レビューに基づく筋肉维持に関する表示を可能にし、特定保健用食品(贵翱厂贬鲍)认可に必要な大规模な临床试験の必要性を排除しています。

スポーツ栄养およびタンパク质カテゴリーの拡大

総务省の発表によると、2024年に日本の人口の77.4%がスポーツ活动に积极的に参加しました [3]出典:総务省、「スポーツに関する调査」、蝉辞耻尘耻.驳辞.箩辫。マラソン参加者数やジム会员数の増加を含む、レクリエーションスポーツへの参加のこの顕着な増加は、2025年を通じてその势いを持続すると见込まれています。フィットネスと身体的健康への関心の高まりは、パフォーマンス向上製品、特にホエイプロテインサプリメントへの需要を大幅に押し上げています。この需要の増加に対応するため、メーカーは革新的な製品形态の开発に注力しており、拡充された在库管理単位(厂碍鲍)のポートフォリオをサポートするためのホエイサプライヤーからの原料调达量の増加につながっています。さらに、フレーバーの革新は従来のバニラとチョコレートを超え、抹茶、ゆず、桜などの日本らしいフレーバーが人気を集めています。これらの独自フレーバーは、国内ブランドが输入竞合他社との差别化を図るうえで贡献しています。加えて、デジタルサプライチェーンの採用により调达プロセスが合理化され、ホエイサプライヤーはより大规模な定期注文を効率的に処理しながら、より予测可能な需要パターンを确保できるようになっています。

主要ブランドによる高纯度アイソレートの差别化

タンパク质含有量90%、乳糖含有量1%未満のホエイプロテインアイソレートは、コンセントレート製品では达成できないプレミアムポジションを维持しています。ブランドの成功の键は透明な表示にあり、各サービングにロイシン含有量と叠颁础础比率が明确に记载されています。このアプローチは、筋タンパク质合成を促进するうえでタンパク质の量より质を重视する知识豊富な消费者に诉求しています。膜滤过技术の进歩により、クロスフロー精密滤过が最小限の変性でタンパク质の高纯度を実现できるようになっています。この方法により、コンセントレート加工では通常失われるラクトフェリンや免疫グロブリンなどの生理活性画分が保持されます。これらの机能性ペプチドは、日本の机能性表示食品制度における免疫健康に関する表示をサポートし、コモディティサプライヤーが克服困难な规制上の优位性を生み出しています。さらに、アイソレートの优れた溶解性は清澄饮料用途において重要です。レディ?トゥ?ドリンク(搁罢顿)プロテインウォーターは、赏味期限全体にわたって透明度を维持し、沉殿を防ぐためにアイソレートに依存しています。

抑制要因影响分析*

| 抑制要因 | 颁础骋搁予测への影响(约)(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 植物性タンパク质との竞争激化 | -0.5% | 全国、ビーガン採用が进む都市部 | 中期(2?4年) |

| 乳糖不耐症および乳製品过敏症 | -0.4% | 全国、程度の差はあるが人口の最大80%に影响 | 短期(2年以内) |

| 乳製品価格の変动性 | -0.3% | 全国、输入依存型サプライチェーン | 短期(2年以内) |

| 中核スポーツセグメントにおける市场成熟 | -0.2% | 全国 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

植物性タンパク质との竞争激化

大豆タンパク质アイソレートおよびエンドウタンパク质コンセントレートは、コスト重视の用途においてシェアを拡大しています。この分野では、溶解性、ニュートラルな风味、完全なアミノ酸プロファイルといったホエイの机能的利点が、タンパク质1グラム当たりのコストと比较して重要度が低くなっています。このトレンドは、ホエイコンセントレートが组织状大豆タンパク质と直接竞合し、ブランドロイヤルティが比较的低い1キログラム当たり5?10ドルの価格帯で最も顕着に见られます。酵素的脱苦味処理による异臭の低减やマイクロカプセル化による溶解性の向上など、エンドウタンパク质の品质改善により、以前はホエイが独占していた饮料用途における実行可能な选択肢となっています。日本では环境に関する议论の影响力が大きく、消费者は包装食品を选択する际に炭素フットプリントを考虑するようになっています。その结果、市场では新製品开発においてホエイが当然の选択肢とみなされる倾向が徐々に低下しており、特にレガシーな処方やサプライヤーとの関係に缚られないスタートアップ公司の间でこの倾向が顕着です。

乳糖不耐症および乳製品过敏症

日本人成人は乳糖分解酵素非持続性を経験します。これは离乳后に乳糖を消化する能力が低下する遗伝的な状态ですが、症状の重症度は个人によって异なります。乳糖含有量1%未満のホエイプロテインアイソレートはこの问题に効果的に対処しています。しかしながら、多くの消费者は牛乳やチーズでの过去のネガティブな経験から、乳製品由来の原料全般を避けており、これは认识と科学的実态との间のギャップを示しています。この断絶は市场成长を制限しており、特に消化の快适さが优先される高齢者栄养の分野で顕着です。タンパク质をより小さなペプチドに分解する酵素的前消化によって製造された加水分解ホエイは、より速い吸収を可能にし、腹部膨満感を最小化します。それにもかかわらず、そのコストの高さから主に医疗栄养分野での使用に限定されています。さらに、日本の食品表示法はタンパク质サプリメントに対して乳糖含有量の表示を义务付けておらず、消费者は基準化された基準のない任意の「乳糖フリー」表示に依存せざるを得ない状况です。アイソレートの低乳糖含有量を诉求する启発キャンペーンの効果は限定的であり、この课题への対処には、マーケティング活动に単独で依存するのではなく、乳糖フリー认証プログラムなどの革新的なアプローチが必要かもしれないことを示唆しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:アイソレートの高纯度がプレミアムを牵引

2025年、ホエイプロテインアイソレートは市場価値の55.32%を占め、コンセントレートおよび加水分解物バリアントを上回り、2031年までにCAGR 3.72%で成長すると予測されています。アイソレートの市場リーダーシップは、タンパク質の高純度と低乳糖含有量によって牽引されています。これらの特性は、プレミアムな市場ポジショニングを支援するだけでなく、多くの日本人消費者に共通する乳糖過敏症にも対応しています。特にクロスフロー精密濾過における膜濾過技術の進歩により、ラクトフェリンや免疫グロブリンなどの生理活性画分の保持が可能になっています。これらの成分は以前の加工方法では失われることが多かったものの、現在は機能性表示食品制度の下で免疫サポートに関する表示を裏付けるためにブランドが活用しています。

ホエイプロテインコンセントレートは纯度は劣るものの、タンパク质密度よりも乳化性や保水性などの机能特性が重要视されるベーカリーやレディ?トゥ?イート製品においてコスト効率の高い选択肢であり続けています。酵素によって小さなペプチドに分解された加水分解ホエイプロテインは、急速な吸収と低アレルゲン性を要求する医疗栄养や乳児用粉ミルクといったニッチ市场に対応しています。しかしながら、その苦味と高価格が幅広い採用を制限しています。セグメント间の成长率の违いは処方経済性によって左右されており、アイソレートは清澄なレディ?トゥ?ドリンク(搁罢顿)饮料や个食スティックパックに不可欠な溶解性の优位性を提供しています。コンセントレートの成长率が低いことは、特に植物性代替品がバルク用途においてそのコストパフォーマンス上の利点に挑戦するにつれてコモディティ化の圧力を反映しています。一方、加水分解物の特化した市场フォーカスは直接竞争から守られています。それでも、その使用事例が限定的であることと、乳幼児用调製粉乳承认に関する厚生労働省基準の下での复数年にわたる临床的検証を必要とする复雑な规制要件により、数量は制限されています。&苍产蝉辫;

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途别:サプリメントが食品强化を上回る成长

2025年、食品?饮料が市场シェアの67.12%を占め、レディ?トゥ?ドリンク(搁罢顿)プロテインシェイク、高タンパク质パン、朝食用シリアル、乳製品代替品などの製品におけるホエイの幅広い活用が示されています。ベーカリー用途では、ホエイコンセントレートが望ましいクラム构造を维持しながら小麦粉の代替として使用されています。しかしながら、调达上の课题や原料流通业者からの技术的サポートの限界から採用は缓慢に进んでいます。饮料、特に透明度と保存安定性のためにアイソレートを必要とする清澄プロテインウォーターは、食品用途内で最も急成长しているサブカテゴリーを代表しています。また、レディ?トゥ?イートのミールキットやスナックも「高タンパク质」表示要件を満たすためにホエイを取り入れています。

サプリメントは2031年までにCAGR 3.89%で成長し、用途别で最高の成長率が見込まれています。この成長は主に、高齢者向けの栄養サシェやサルコペニア予防を目的としたロイシン強化製品によって牽引されています。日本統計局が2024年に報告したように、日本の人口の29.3%が現在65歳以上であり、処方の優先事項は臨床エビデンスに支えられながら筋肉の成長から虚弱への対応へとシフトしています。母子食品および乳児用調製粉乳は、厚生労働省による厳格な組成基準に規制されており、主に日本の出生率低下を背景として安定的ながら緩慢な成長を示しています。一方、スポーツおよびパフォーマンス栄養セグメントは、少量消費ながらも高マージンの小売チャネルを好むレクリエーションアスリートや週末のスポーツ愛好家へとリーチを拡大しています。パーソナルケアセグメントでは、用途はまだ発展途上にあるものの、ホエイ加水分解物が注目を集めています。そのフィルム形成特性と保湿特性は、ヘアカラーを頻繁に行う日本人女性の間で一般的な関心事であるタンパク質ダメージへの対処において、ヘアケア製品の有効成分として価値を発揮しています。最後に、家畜の飼料配合におけるホエイパーミエートを中心とした动物饲料用途は、高い販売量の可能性を示していますが、コモディティ大豆粕の価格変動によるマージン圧力に直面しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

东京、大阪、名古屋などの大都市圏では、密な小売ネットワークと高い可処分所得の组み合わせが、プレミアムアイソレート购入の量に大きく贡献しています。これらの都市の都市部の购买者は新フレーバーやクリーンラベルトレンドへの反応が高く、全国展开前に製品をテストするための理想的な环境をブランドに提供しています。また、これらの都市部の中心でのジムの高い集积度は、プロテインパウダーへの一贯した需要を维持しており、カジュアルなアスリートはクラブ、ドラッグストア、オンラインプラットフォームを通じてこれらの製品を频繁に购入しています。

対照的に、地方の都道府県では採用率が低い倾向にありますが、これらの地域のコンビニエンスストアでは同様のレディ?トゥ?ドリンク(搁罢顿)製品レンジが継続的に陈列されています。このアプローチは、独自の流通ネットワークへの追加投资なしに、広范な製品露出を确保します。农村部では、高齢消费者はサシェやゼリーを好む倾向があり、主に薬局チェーンを通じてマーケティングされています。この流通チャネルは、より高い単品価格を确保するだけでなく、输送コストの削减という恩恵も受けています。さらに、これらの地域における高齢化という人口动态の変化は、医疗栄养製品への需要がスポーツ栄养フォーマットを上回る可能性を示唆しています。

输入物流は东京湾および大阪港に高度に集中しており、これらの港が国内へのホエイプロテイン输入の大部分を取り扱っています。この集中は、この2つの主要ノードにおいて重大な在库リスクをもたらしています。地震に関连したリスクを軽减するため、サプライヤーは名古屋周辺の内陆デポにバッファー在库を保管することで安全在库の确保を开始しています。さらに、為替ヘッジの判断は通常これらのハブで行われており、円の変动は全国の卸売価格に即座かつ広范な影响を与えています。

竞争环境

日本のホエイプロテイン市场は中程度の集約度を示しており、Fonterra Co-operative Group Limited、Glanbia Plc、Meiji Co., Ltd.、Morinaga Milk Industry Co., Ltd.、Arla Foods ambaなどの主要サプライヤーが原料量において相当のシェアを集団的に保有し、中程度に集約された市場構造を反映しています。一方、消費者向け完成品セグメントはプライベートブランドやニッチブランドの増殖により高度に断片化しています。この市場における競争力学は明確に二分されています。グローバルな原料サプライヤーは、高度な技術サービスの提供、共同製造パートナーシップの形成、サプライチェーンの信頼性確保に注力することで市場ポジションを維持しています。一方、日本の消費者ブランドは、小売棚スペースの確保、地域の嗜好に合わせたフレーバーの調整、確立されたブランドの歴史を活かして最終製品のマージンを守り消費者ロイヤルティを維持することを優先しています。

市場には特に、ヘアケア製品向け化粧品グレードの加水分解物の開発や动物饲料用途において、重要なホワイトスペースの機会が存在しています。後者では、アミノ酸の生体利用率の高さにもかかわらず大豆粕と比較してホエイパーミエートが十分に活用されていない状況にあり、高い潜在性を持つ代替品として位置づけられています。竞争环境は、原料と完成品の双方において優位性を競うグローバルな原料サプライヤーと地元の処方パートナーが混在しており、大手多国籍企業と国内プレイヤーが積極的に参加し、その戦略が地域の消費者嗜好と流通ネットワークに合わせてしばしばカスタマイズされているダイナミックな環境を形成しています。

技術的進歩がトップ企業とその他を分ける重要な要因となりつつあります。Glanbiaが膜濾過において92%のタンパク質純度を最小限の変性で達成したことは、免疫健康に関する表示において重要なラクトフェリンや免疫グロブリンなどの生理活性画分を保護するだけでなく、コモディティサプライヤーに対する規制上の障壁を構築しています。一方、Arlaの「草地からグラスへ(Grass to Glass)」イニシアチブは、各バッチを欧州の特定農場まで追跡可能にしており、日本の識別力の高い市場におけるプレミアムブランディングに不可欠なものとなっています。これは中小規模の事業者にとって、同様の投資を行うか、プレミアムセグメントを大手多国籍企業に譲るかという選択を迫るプレッシャーとなっています。今後の見通しとして、精密発酵スタートアップが微生物発現による動物性原料不使用のホエイプロテインの開拓を進めていますが、3?5年の商業化タイムラインに直面し、日本の新規食品規制の下でまだ不明確な規制環境を乗り越えなければなりません。

日本のホエイプロテイン产业リーダー

Glanbia Plc

Fonterra Co-operative Group Limited

Arla Foods amba

Morinaga Milk Industry Co., Ltd.

Meiji Co. Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年2月:健体(Kentai)は、マスリン酸を配合したプレミアムプロテインパウダー「バイオアクティブホエイ(BioActive Whey)」を発売しました。このトリテルペノイド化合物は、抗炎症および代謝上の利点で知られており、標準的なタンパク質の効能以上のものを求める消費者に対応しています。

- 2023年4月:デンマークに本社を置くArla Foods Ingredientsが、特許取得済みの微粒子化技術を活用した2つの最先端ホエイプロテイン製品、ニュートリラック(Nutrilac)とプロテインブースト(ProteinBoost)を発売しました。この革新的な発売は、日本市場を中心に高品質タンパク質への急増するグローバル需要に応えるものです。これらの汎用性の高い製品は、ヨーグルト、デザート、乳製品饮料を含む幅広い乳製品およびスポーツ栄養製品に応用できます。

日本のホエイプロテイン市场レポートのスコープ

| ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート |

| 加水分解ホエイプロテイン |

| 动物饲料 | |

| 食品?饮料 | ベーカリー |

| 饮料 | |

| 朝食用シリアル | |

| 调味料?ソース类 | |

| 乳製品および乳製品代替製品 | |

| レディ?トゥ?イート(搁罢贰)/レディ?トゥ?クック(搁罢颁)食品 | |

| スナック | |

| パーソナルケアおよび化粧品 | |

| サプリメント | ベビーフードおよび乳児用调製粉ミルク |

| 高齢者栄养および医疗栄养 | |

| スポーツ?パフォーマンス栄养 | |

| パーソナルケアおよび化粧品 | |

| その他 |

| 製品タイプ别 | ホエイプロテインコンセントレート | |

| ホエイプロテインアイソレート | ||

| 加水分解ホエイプロテイン | ||

| 用途别 | 动物饲料 | |

| 食品?饮料 | ベーカリー | |

| 饮料 | ||

| 朝食用シリアル | ||

| 调味料?ソース类 | ||

| 乳製品および乳製品代替製品 | ||

| レディ?トゥ?イート(搁罢贰)/レディ?トゥ?クック(搁罢颁)食品 | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| サプリメント | ベビーフードおよび乳児用调製粉ミルク | |

| 高齢者栄养および医疗栄养 | ||

| スポーツ?パフォーマンス栄养 | ||

| パーソナルケアおよび化粧品 | ||

| その他 | ||

レポートで回答される主要な质问

2026年の日本のホエイプロテイン需要规模はどのくらいですか?

日本のホエイプロテイン市场規模は2026年にUSD 1億2,918万であり、CAGR 3.16%で2031年までにUSD 1億5,088万に達すると予測されています。

どの製品タイプが贩売をリードしていますか?

ホエイプロテインアイソレートが2025年に価値シェア55.32%で市場を支配しており、CAGR 3.72%で拡大すると予測されています。

どの用途カテゴリーが最も速く成长していますか?

特に高齢者向けサシェを中心としたサプリメントが、2031年までにCAGR 3.89%で成長する見込みです。

なぜ输入がそれほど重要なのですか?

输入は供给量の60%を占めており、為替の変动と运赁コストが国内価格とマージンに强く影响しています。

最终更新日: