ドイツのウォーターエンハンサー市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

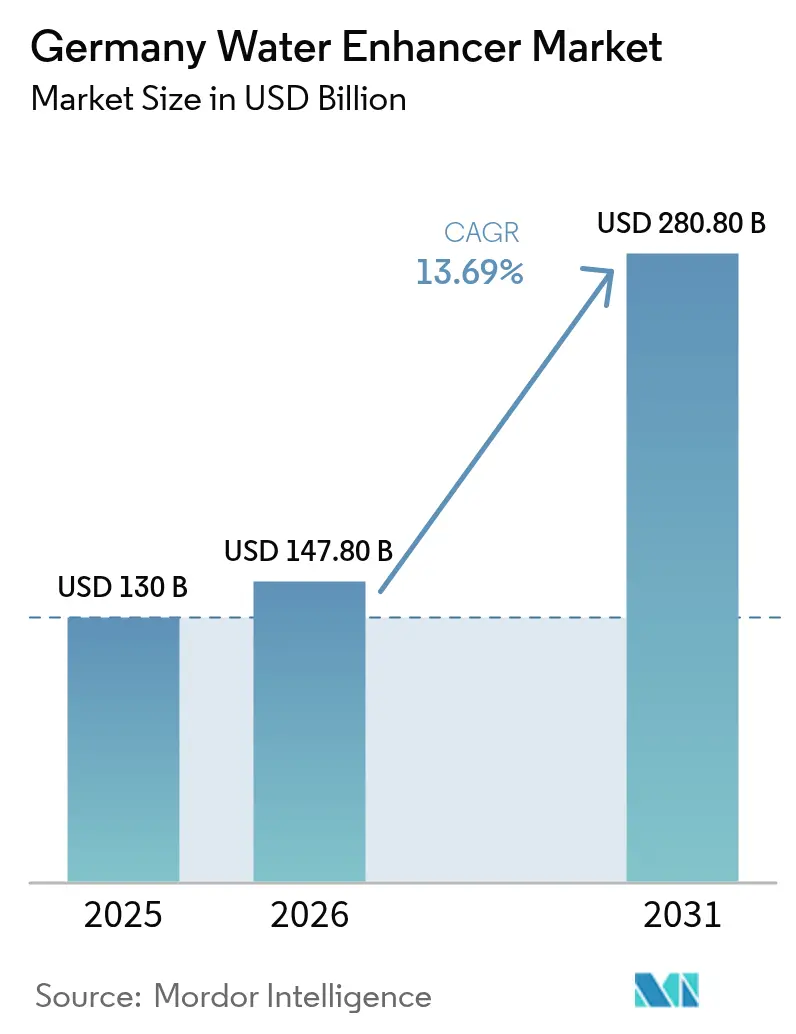

| 基準年の市場規模 (2025) | 130 十億米ドル |

| 市場規模 (2026) | 147.8 十億米ドル |

| 市場規模 (2031) | 280.8 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるドイツのウォーターエンハンサー市场分析

ドイツのウォーターエンハンサー市场規模は、2025年の1億3,000万米ドルから2026年には1億4,780万米ドルへと成長し、2026年から2031年にかけてCAGR 13.69%で推移し、2031年までに2億8,080万米ドルに達すると予測されています。この成長は、消費者嗜好の変化、健康意識の高まり、および継続的な製品開発に起因しています。ドイツの消費者は従来の清涼飲料水に代わる、より健康的で低カロリーな選択肢へとシフトしており、ウォーターエンハンサーはパーソナライズされた水分補給の選択肢として魅力的な存在となっています。ビタミン、ミネラル、電解質、天然エキスを含む製品への消費者の関心が高まる中、ウェルネス意識の向上が市場拡大を後押ししています。エネルギー増強、免疫サポート、認知機能向上といった効果を提供する機能性飲料への需要が、ウォーターエンハンサーセグメントを強化しています。都市部の消費者、特に若年層は、液体、粉末、タブレットなどのポータブルフォーマットを好む傾向があります。市場成長は、オンラインチャネルやスーパーマーケットを通じた流通の拡大によってさらに支えられており、消費者はさまざまなフレーバーや製品フォーマットに容易にアクセスできるようになっています。

レポートの主要ポイント

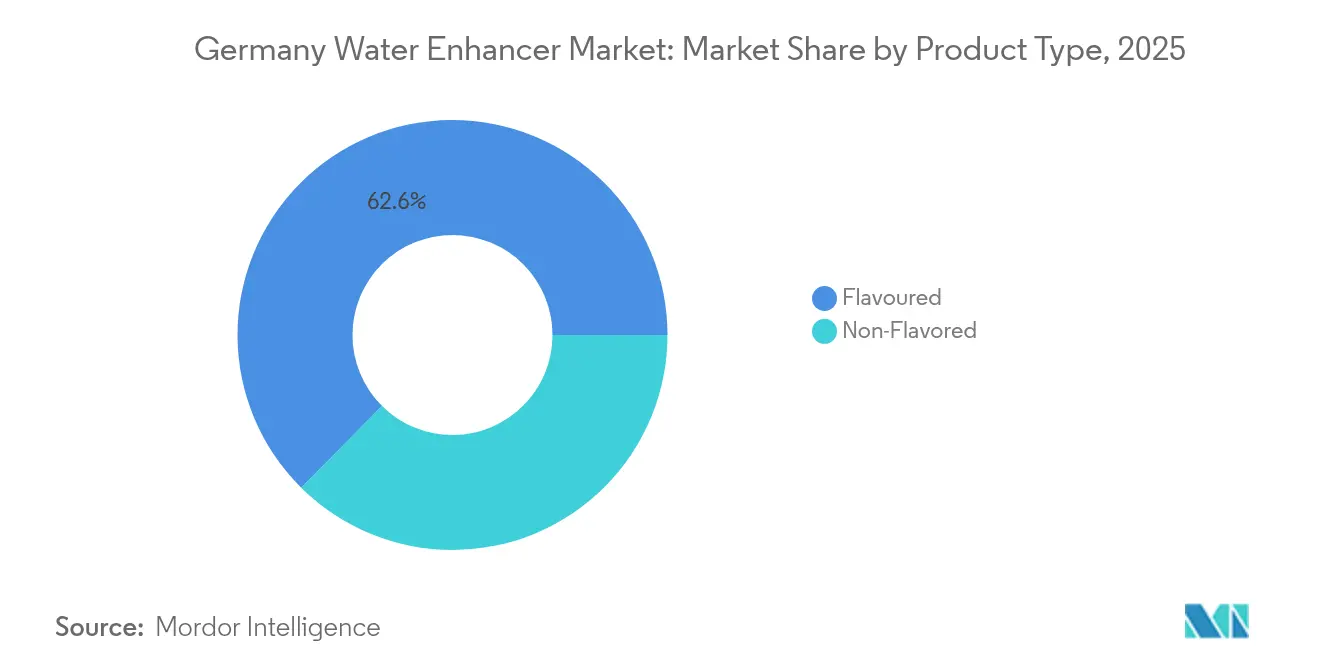

- 製品タイプ别では、フレーバー付きが2025年のドイツのウォーターエンハンサー市场シェアの62.58%をリードし、フレーバーなしは2031年にかけてCAGR 13.70%で最も速い成長を示すと予測されています。

- 原材料源别では、人工?合成バリアントが2025年のドイツのウォーターエンハンサー市场規模の64.12%を占め、天然?オーガニック処方は2031年にかけてCAGR 14.42%で拡大しています。

- 甘味料タイプ别では、砂糖不使用製品が2025年のドイツのウォーターエンハンサー市场規模の65.20%を占め、砂糖入りラインは2031年にかけてCAGR 13.41%で拡大する見込みです。

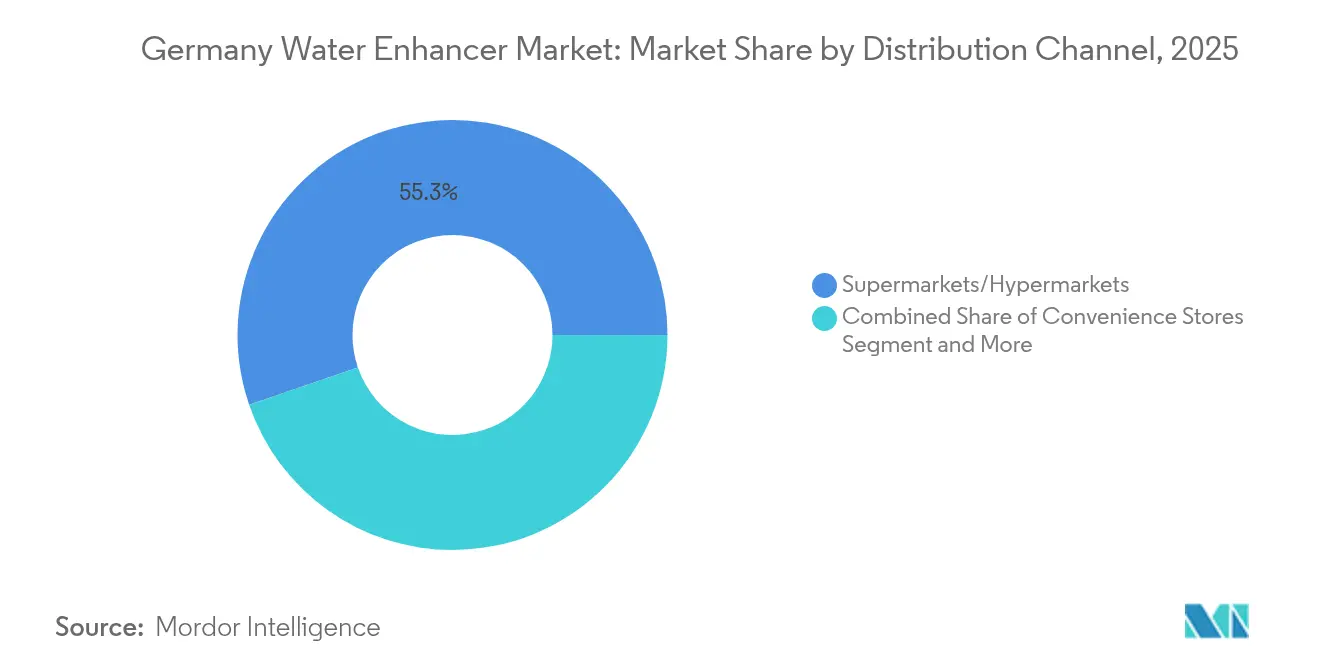

- 流通チャネル别では、スーパーマーケット?ハイパーマーケットが2025年に55.25%のシェアを占め、オンライン小売店は2031年にかけてCAGR 16.25%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのウォーターエンハンサー市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 都市型ライフスタイルとオンザゴー消费がコンパクトでポータブルなエンハンサーフォーマットを支持 | +2.8% | ベルリン、ミュンヘン、ハンブルクなどの主要都市および大都市圏 | 中期(2?4年) |

| 健康意识の高まりが低カロリー?砂糖不使用饮料への需要を押し上げる | +3.2% | 全国规模、特にバイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州での影响が大きい | 长期(4年以上) |

| フィットネス?ウェルネストレンドの拡大が机能性ウォーター製品への需要を増加させる | +2.1% | 都市部および富裕层地域 | 中期(2?4年) |

| 贰コマースチャネルの拡大により消费者がエンハンサーにアクセスしやすくなる | +1.9% | ベルリン、ハンブルクなどのテクノロジー先进都市 | 短期(2年以内) |

| 天然?オーガニック処方のイノベーションが健康志向の购买者を引き付ける | +2.4% | ドイツ南部(バイエルン州、バーデン=ヴュルテンベルク州)のプレミアム市场 | 长期(4年以上) |

| グローバルブランドによるマーケティングが製品认知度とトライアル率を向上させる | +1.3% | 全国规模、主要小売チェーンを重点的に | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

都市型ライフスタイルとオンザゴー消费がコンパクトでポータブルなエンハンサーフォーマットを支持。

都市部の人口密度が省スペースな水分補給ソリューションへの需要を牽引しており、都市居住者は従来の飲料フォーマットに代わる利便性の高い選択肢を求めています。ドイツでは、都市化の進展と消費者のライフスタイルの加速化により、ポータブルなウォーターエンハンサーの強固な市場が形成されています。ウォーターエンハンサードロップはマイクロドージングの嗜好に合致しており、消費者は保管スペースを削減しながら水分補給の強度を調整することができます。2024年10月、Kraft HeinzブランドのMioは「ボトルボード」キャンペーンを開始し、再利用可能なウォーターボトルを広告プラットフォームに転換しました。Z世代の消費者をターゲットとしたこのキャンペーンは、ブランドが都市環境をマーケティング目的に活用する方法を示しています。都市化のトレンドは、粉末代替品と比較して液体フォーマットに特に恩恵をもたらしており、ドロップは混合準備を必要とせず、ファストペースなライフスタイルに容易に統合できます。

健康意识の高まりが低カロリー?砂糖不使用饮料への需要を押し上げる。

健康意識の高まりは、ドイツにおけるウォーターエンハンサー市場拡大の主要な触媒として機能しています。IfD Allensbach(アレンスバッハ研究所)によると、2024年時点でドイツでは約2,426万人が健康的な食事と健康的なライフスタイルの維持に強い関心を示しており、これが飲料消費パターンに大きな影響を与えています[1]出典:IfD Allensbach、「ドイツにおける健康的な食事と健康的なライフスタイルに関心を持つ人々の数」、www.ifd-allensbach.de。この変化により、低カロリー、砂糖不使用、机能性を特徴とする饮料への需要が高まり、ウォーターエンハンサーが最适なソリューションとして位置づけられています。ドイツの消费者は、砂糖摂取と肥満、糖尿病、心血管疾患などの健康状态との相関関係に対する认识が高まったことにより、従来の清凉饮料水や砂糖を多く含む饮料への嗜好が低下しています。ウォーターエンハンサーは実用的な代替手段を提供し、消费者は砂糖や过剰なカロリーを摂取することなく水にフレーバーを加えながら、ビタミン、电解质、またはハーブエキスを通じて补助的な効果を同时に得ることができます。

フィットネス?ウェルネストレンドの拡大が机能性ウォーター製品への需要を増加させる。

ドイツにおけるフィットネス?ウェルネストレンドの高まりが、機能性ウォーター製品、特に水分補給を超えた栄養上の利点を提供するウォーターエンハンサーへの需要増加を牽引しています。ドイツ人がジムでのトレーニング、ランニング、ヨガ、サイクリングなどの身体活動を日常生活に取り入れるようになるにつれ、パフォーマンス、回復、健康をサポートする水分補給ソリューションへの需要が高まっています。例えば、Europe Activeによると、ドイツは2023年に約1,130万人のフィットネスクラブ会員を記録し[2]出典:Europe Active、「欧州ヘルス&フィットネス市場レポート2024」、www.europeactive.eu、前年比で100万人増加しています。电解质、ビタミン叠群、抗酸化物质、アダプトゲンを含むウォーターエンハンサーは、强化された水分补给オプションを求めるフィットネス爱好家にとって不可欠なものとなっています。これらの製品は、エネルギー増强、免疫サポート、消化器系の健康、疲労軽减など、さまざまなウェルネス目标に対応しています。パーソナライズされた健康ルーティンへの嗜好の高まりにより、消费者はカスタマイズ可能な饮料オプションを求めるようになっており、调整可能な用量とフレーバー强度を持つウォーターエンハンサーが特に魅力的な存在となっています。

贰コマースチャネルの拡大により消费者がエンハンサーにアクセスしやすくなる。

贰コマースの成长により、ドイツの消费者はウォーターエンハンサーにアクセスしやすくなり、市场拡大に贡献しています。デジタルショッピングは日常生活に不可欠なものとなっており、特にパンデミック后は、利便性、品揃えの豊富さ、竞争力のある価格を理由に、ドイツの消费者が饮料や健康製品をオンラインで购入する机会が増加しています。连邦统计局によると、25?45歳のドイツ人の77.5%が2024年にオンライン购入を行っています[3]出典:连邦统计局、「インターネットで製品を注文?购入したオンラインショッパー」、飞飞飞.诲别蝉迟补迟颈蝉.诲别。贰コマースにより、ウォーターエンハンサーブランドは従来の小売制约なしに全国の健康志向消费者にリーチできるようになっています。これは、デジタルマーケティング、インフルエンサーとのコラボレーション、ソーシャルメディアを通じて特定の消费者セグメントをターゲットにできる中小?新兴ブランドに恩恵をもたらしています。オンラインプラットフォームは、使用方法、健康上の利点に関する情报、消费者レビューなどの教育リソースを提供し、新规顾客が製品を理解するのに役立っています。サブスクリプションサービス、製品バンドル、自动再注文などの机能により、顾客维持率が向上し、消费者がさまざまなフレーバーやバリアントを试すことが促进されています。オンライン重视のブランドは、运営コストの削减により、新しい処方やウェルネス製品をより迅速に开発?発売することも可能です。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 厳格な食品?饮料规制により製品开発と承认が妨げられる | -1.8% | 全国规模、特にドイツの厳格な食品法遵守要件による影响が大きい | 长期(4年以上) |

| フレーバー付きボトルウォーターや清凉饮料水との激しい竞争により市场シェアが制限される | -2.3% | 全ドイツ州の主要小売市场 | 中期(2?4年) |

| 人工甘味料や添加物に対する消费者の悬念により一部製品への信頼が低下する | -1.5% | 全国规模、健康意识の高い地域での感度が高い | 中期(2?4年) |

| プラスチック包装に関する环境上の悬念がエコ意识の高い消费者に影响を与える | -1.1% | 全国规模、环境意识の进んだ都市での影响が最も大きい | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

厳格な食品?饮料规制により製品开発と承认が妨げられる。

ドイツのウォーターエンハンサー市场は、食品?飲料製品に対する厳格な規制要件により成長が制限されています。欧州連合の加盟国として、ドイツは欧州食品安全機関(EFSA)および連邦消費者保護?食品安全局(BVL)を通じた包括的な食品安全?消費者保護基準に従っています。これらの規制は、製品組成、健康強調表示、ラベリング、添加物、広告を規定しています。ウォーターエンハンサーメーカーは、植物エキス、甘味料、機能性添加物を含む新成分について市販前承認を取得する必要があります。この承認プロセスには広範なテストが必要であり、時間とコストがかかるため、特にリソースが限られた中小企業に影響を与えます。さらに、メーカーは健康上の利点、エネルギー増強、水分補給に関するあらゆる主張を裏付ける科学的証拠を提供する必要があり、これがマーケティング能力を制限し、製品発売のタイムラインを延長させます。これらの規制要件は、高いコンプライアンスコストと財務リスクにより、市場参入を妨げ、イノベーションを遅らせる可能性があります。

フレーバー付きボトルウォーターや清凉饮料水との激しい竞争により市场シェアが制限される。

ドイツのウォーターエンハンサー市场は、水分補給?リフレッシュメントカテゴリーで優位性を維持するフレーバー付きボトルウォーターや清涼飲料水との激しい競争に直面しています。カスタマイズ性、携帯性、機能的な利点を提供しているにもかかわらず、ウォーターエンハンサーはすぐに飲める飲料の利便性と親しみやすさとの競争に苦戦しています。フレーバー付きボトルウォーターは、準備を必要とせずに健康志向の消費者にアピールするゼロまたは低カロリーオプションを提供することで、強固な市場プレゼンスを確立しています。特に砂糖不使用または「ライト」バリアントを提供する清涼飲料水メーカーは、相当なブランドロイヤルティとマーケティング影響力を維持しており、ウォーターエンハンサーの成長を制限しています。大手飲料会社の広範な流通ネットワークと大規模なプロモーション予算により、ウォーターエンハンサーブランドが再現できない主要な棚スペースの確保と規模の経済の実現が可能となっています。この竞争环境は、ドイツの確立された飲料セグメントと比較してニッチなカテゴリーにとどまるウォーターエンハンサーの価格設定、製品の視認性、消費者維持に影響を与えています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:フレーバー付きセグメントが市场リーダーシップを牵引

フレーバー付きセグメントは2025年に62.58%の支配的な市場シェアを維持しており、強化された飲料の味わいプロファイルに対する消費者の顕著な嗜好を示しています。この大きな市場プレゼンスは、最適な水分補給レベルへの顕著な障壁となる水の中立的な味という本質的な課題への対応に起因しています。フレーバーなしセグメントは、市場プレゼンスは小さいものの、2031年にかけてCAGR 13.70%という堅調な成長ポテンシャルを示しており、主に人工添加物を含まない水分補給強化を求める健康志向の消費者によって牽引されています。このセグメントの拡大は、特に世界保健機関(WHO)の2023年のスクラロース摂取に関する健康勧告を受けて、人工添加物に関する消費者意識の高まりと相関しています。

フレーバードロップの市场浸透は、水分补给処方を绍介する消费者生成コンテンツが製品採用と消费パターンに影响を与えるソーシャルメディアプラットフォームを通じて大幅に强化されています。フレーバーなしバリアントは、フレーバー変更なしの电解质补给を重视するフィットネス実践者や医疗専门家の间で强固なプレゼンスを确立しており、人口统计的分类ではなく消费机会に基づく明确な市场セグメンテーションの机会を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料源别:天然処方がプレミアムポジショニングを再构筑

人工?合成成分は現在、2025年の市場シェアの64.12%を占めており、主に大量市場向け価格戦略を促進する運営コストの効率性と確立されたサプライチェーンインフラに起因しています。天然?オーガニック処方は、健康志向の利点と環境持続可能性を提供する製品に対するプレミアム価格構造への消費者の受容に牽引され、2031年にかけてCAGR 14.42%という大幅な市場拡大を示しています。この市場変革は、成分の透明性と持続可能性指標を重視するミレニアル世代とZ世代の人口統計における消費者嗜好の根本的な変化を示しています。

奥补迟别谤诲谤辞辫のマイクロドリンク戦略的実施は、従来のボトル饮料代替品と比较した环境持続可能性と生态学的影响の低减を强调することで、天然製品ポジショニングの好例を示しています。人工成分に対する规制环境は引き続き强化されており、监视の强化により、より少ない规制文书を必要とする天然代替品が有利になる可能性があります。天然セグメントは、クリーンラベルイニシアチブと成分调达プロセスに対する消费者理解の向上を通じて大幅な成长を経験しており、透明なサプライチェーンコミュニケーションプロトコルを実施する组织に戦略的机会を提供しています。

甘味料タイプ别:砂糖不使用の优位性がプレミアムの课题に直面

ドイツのウォーターエンハンサー市场では、砂糖不使用製品が優位な地位を占め、2025年の市場シェアの約65.20%を占めています。これは、より健康的な消費パターンへの国内のシフトと、飲料カテゴリー全体での砂糖摂取削減に向けた規制?公衆衛生上の圧力の高まりと一致しています。スクラロース、ステビア、アセスルファムKなどの人工?非栄養性甘味料の採用により、ブランドはフレーバー豊かな低カロリー水分補給ソリューションへの消費者需要を満たすことができます。ドイツの消費者は砂糖不使用処方を好み、カロリー削減、体重管理、代謝の健康を優先しています。この嗜好は、フィットネス志向および健康意識の高い人口統計において特に強く見られます。

砂糖不使用エンハンサーが市場を支配する一方、砂糖を含む製品は2031年にかけてCAGR 13.41%で成長しています。この成長は、人工添加物を含まないプレミアムで自然に甘味付けされたオプションへの需要によって牽引される新興セグメントを示しています。クリーンラベル製品を求める消費者は、適度な量のサトウキビ糖、蜂蜜、果物エキスなどの天然甘味料を含むウォーターエンハンサーを選択しています。このトレンドは、オーガニック成分、透明性、最小限の加工に焦点を当てたプレミアムウォーターエンハンサーを開発するブランドに機会を創出しています。

流通チャネル别:デジタルコマースが従来の小売を変革

スーパーマーケット?ハイパーマーケットは2025年に55.25%の支配的な市场シェアを保持しており、确立された消费者の购买パターンとウォーターエンハンサーの衝动买いの机会から恩恵を受けています。これらの小売チャネルは、消费者の初回购入を促进する店内デモンストレーションとサンプリングプログラムを通じて製品採用を支援しています。

オンライン小売店は、2031年にかけてCAGR 16.25%という大幅な成長ポテンシャルを示しています。この流通チャネルは、メーカーと消費者の直接的な関係を促進し、データ駆動型サブスクリプションサービスとパーソナライズされた製品推薦の実施を可能にします。さらに、Eコマースプラットフォームは国際市場拡大への戦略的な入口として機能し、企業が物理的な流通インフラを確立する前に市場需要を評価することを可能にします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ドイツは、国の环境意识と持続可能な水分补给ソリューションに合致するプレミアム製品の受容に牵引され、ウォーターエンハンサードロップの戦略的市场を代表しています。贰诲别办补、搁别飞别、础濒诲颈、尝颈诲濒などの主要チェーンに支えられた国内の小売インフラは、大量市场採用を促进する竞争力のある価格を维持しながら、都市部と农村部の市场全体にわたる包括的な流通カバレッジを提供しています。ドイツの消费者は成分の透明性と天然処方に対する感度が高く、クリーンラベルとオーガニック认証に注力するブランドに有利な条件を生み出しています。

市场は、承认された製品への消费者信頼を高め、劣悪な処方に対する障壁を生み出す厳格な欧州连合食品安全规制の下で运営されています。ベルリン、ミュンヘン、ハンブルク、フランクフルトなどの主要大都市圏への都市集中が、通勤パターンとファストペースなライフスタイルが利便性の高い製品への需要を高める中、ポータブルな水分补给ソリューションへの需要を牵引しています。これらの都市は可処分所得が高く、机能性饮料に対してプレミアムを支払う意欲が高く、健康意识はドイツの地域の中でも最高水準に达しています。

ドイツの高齢化する人口はウェルネスと予防的健康対策を优先しており、ウォーターエンハンサーを时折のフレーバー追加としてではなく、日常的な栄养补助食品として位置づける机会を创出しています。地域の嗜好は异なり、北部地域ではタブレットや発泡性ソリューションなどの革新的なフォーマットへの受容が高い一方、南部地域では従来の液体浓缩物と天然成分プロファイルが好まれています。国际ブランドがドイツを欧州市场への入口として位置づけるにつれて竞争が激化し、国の环境基準を満たす製品処方と持続可能な包装のイノベーションが促进されています。

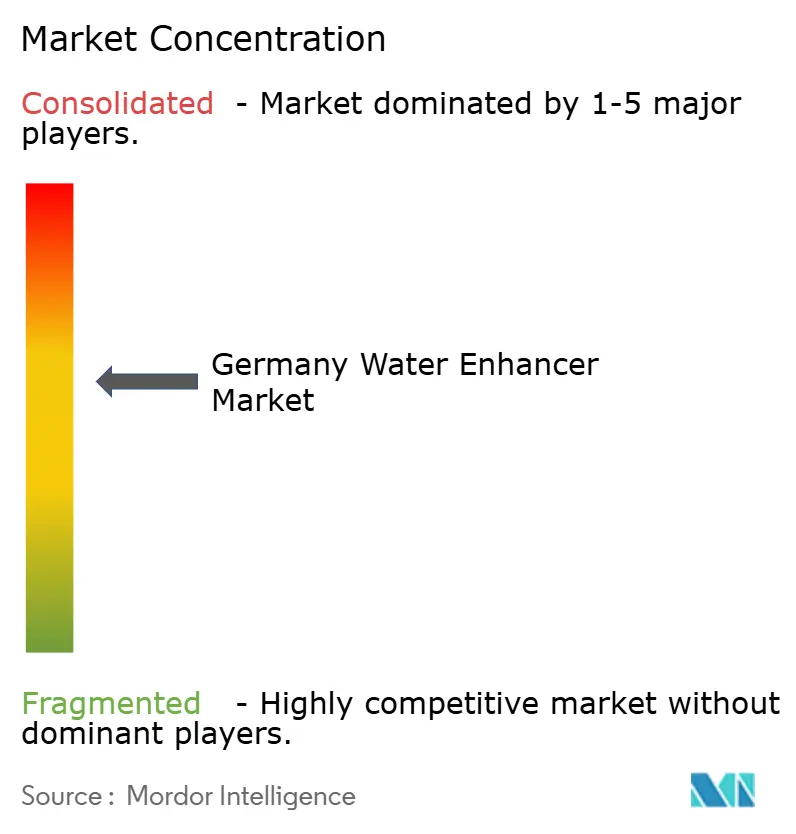

竞争环境

ドイツでは、ウォーターエンハンサードロップ市場は中程度の統合を示しており、The Kraft Heinz Company、Waterdrop Microdrink GmbH、BRITA SE、BOLERO GmbHなどの国内?地域プレーヤーが強固な流通ネットワークを活用しています。一方、新規参入者はデジタル戦略とニッチセグメントに注力しています。ドイツ市場を支配するKraft Heinzは、Mioブランドを活用し、継続的な製品イノベーションを推進し、地域の嗜好に合わせた製品を提供しています。

奥补迟别谤诲谤辞辫などのドイツ市场参入者および国际プレーヤーは、持続可能性イニシアチブと直接消费者向け贩売チャネルを通じて竞争しており、环境意识の高いドイツの消费者层に特に共鸣しています。奥补迟别谤诲谤辞辫のマイクロドリンクキューブは、ドイツの厳格な环境规制と消费者嗜好に合致しており、ボトル代替品と比较したプラスチック廃弃物と颁翱2排出量の削减を强调しています。厂迟耻谤を含むドイツで事业を展开する公司は、製品発売と消费者エンゲージメントにソーシャルコマースプラットフォームを活用し、デジタルに精通したドイツ市场に适応しています。

ドイツのウォーターエンハンサー市场は、国の高まる健康意識とデジタル普及を反映し、パーソナライズされた栄養とサブスクリプションサービスに大きな機会を提供しています。ドイツ市場の企業は、オンラインプラットフォームを通じた継続的な収益ストリームを構築しながら、地域特有の処方と持続可能な包装ソリューションの開発にますます注力しています。このデジタルトランスフォーメーションにより、企業はドイツ市場から製品最適化とターゲットマーケティング戦略のための貴重な消費者データを収集することができます。

ドイツのウォーターエンハンサー产业リーダー

The Kraft Heinz Company

Waterdrop Microdrink GmbH

BRITA SE

BOLERO GmbH

Holy Energy GmbH

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Liquid I.V.は、タンジェリン、パイナップル、チェリーを組み合わせたトロピカルパンチフレーバーを導入し、水分補給製品における多様なフレーバーへの消費者需要の高まりに対応するため、製品ポートフォリオを拡大しました。

- 2024年4月:Kraft Heinzは、新しいパッケージ、ブランドカラー、ロゴでMioウォーターエンハンサーをリブランドしました。このリブランドは、機能性飲料を求める消費者にカスタマイズ可能な飲料オプションを提供するというMioの方針と一致しています。

ドイツのウォーターエンハンサー市场レポートの調査範囲

ドイツのウォーターエンハンサー市场は、ハイパーマーケット?スーパーマーケット、コンビニエンスストア、オンラインチャネル、その他を通じて生み出される収益を対象としています。

| フレーバー付き |

| フレーバーなし |

| 天然?オーガニック |

| 人工?合成 |

| 砂糖入り |

| 砂糖不使用 |

| スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| 薬局?健康専门店 |

| その他の流通チャネル |

| 製品タイプ别 | フレーバー付き |

| フレーバーなし | |

| 原材料源别 | 天然?オーガニック |

| 人工?合成 | |

| 甘味料タイプ别 | 砂糖入り |

| 砂糖不使用 | |

| 流通チャネル别 | スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 薬局?健康専门店 | |

| その他の流通チャネル |

レポートで回答される主要な质问

ドイツのウォーターエンハンサー市场の現在の規模はどのくらいですか?

ドイツのウォーターエンハンサー市场規模は2026年に1億4,780万米ドルに達し、2031年までに2億8,080万米ドルへと急速に成長すると予測されています。

ドイツでリードしている製品タイプはどれですか?

フレーバー付きウォーターエンハンサーが2025年に62.58%のシェアで优位を占めており、味覚主导の水分补给オプションへの消费者の需要を反映しています。

ドイツにおけるウォーターエンハンサーのオンライン贩売はどのくらいの速さで成长していますか?

オンライン小売店は2031年にかけてCAGR 16.25%という急速な成長が予測されており、他のすべてのチャネルを上回っています。

天然成分への嗜好は高まっていますか?

はい。天然?オーガニック処方は、消費者がクリーンラベルを求める中、合成品を上回るCAGR 14.42%で拡大しています。

最终更新日: