机能性水市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

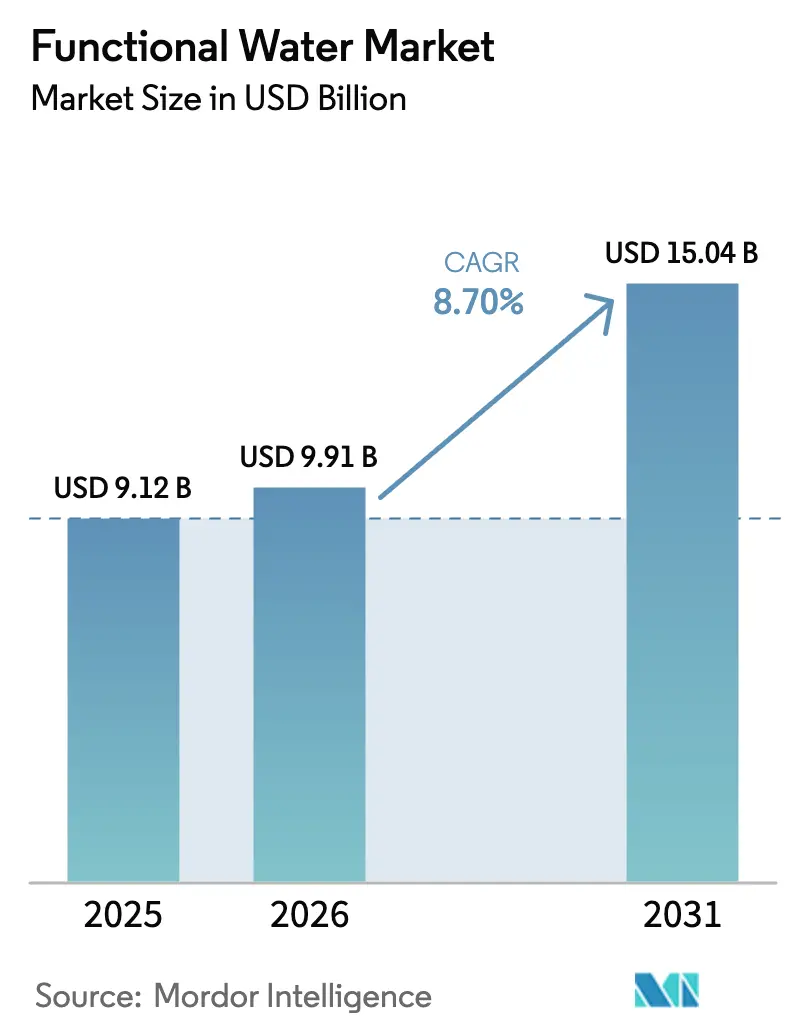

| 市场规模 (2026) | 9.91 十億米ドル |

| 市场规模 (2031) | 15.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.70% CAGR |

| 最も急速に成长している市场 | ヨーロッパ |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による机能性水市场分析

机能性水市场規模は、2025年の91億2,000万米ドルから2026年には99億1,000万米ドルに増加し、2031年までに150億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.70%で成長する見込みである。かつてはニッチなセグメントであったが、水分補給を超えた健康上の利点を提供する飲料への需要の高まりにより、主流となっている。市場は基本的なビタミン?ミネラル強化から、免疫、エネルギー、消化、認知機能、肌の健康をターゲットとした高度な処方へと進化している。企業は電解質、植物エキス、抗酸化物質、プロテイン、プロバイオティクスなどの革新的な成分を取り入れている。確立されたプレーヤーが強力な流通ネットワークとブランド認知度を活用する一方、新規参入者はクリーンラベルおよび天然製品に注力しており、競争は激化している。成長は、健康意識の高まり、予防医療トレンド、すぐに飲める選択肢への需要によって牽引されている。スーパーマーケットとハイパーマーケットが販売を支配しているが、購買習慣の変化と消費者直販モデルにより、オンライン小売と専門健康食品店が勢いを増している。

主要レポートのポイント

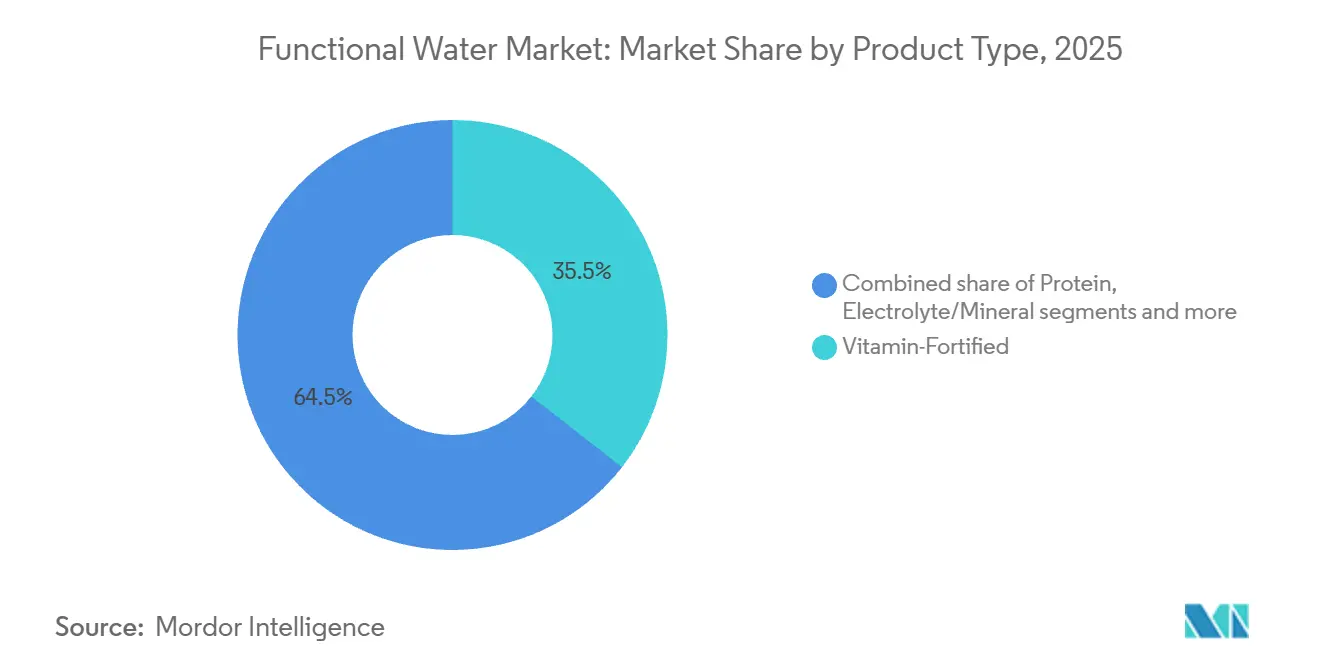

- 製品タイプ别では、ビタミン強化バリアントが2025年の机能性水市场シェアの35.54%を占め、2031年にかけてCAGR 9.65%で成長すると予測されている。

- 包装别では、笔贰罢ボトルが2025年の収益の85.12%を占め、アルミ缶は2026年から2031年にかけて最速のCAGR 10.43%を記録すると予測されている。

- フレーバー别では、フレーバーウォーターが2025年に75.43%のシェアでリードし、フレーバーなしサブセグメントは2031年にかけてCAGR 11.43%で上昇する見込みである。

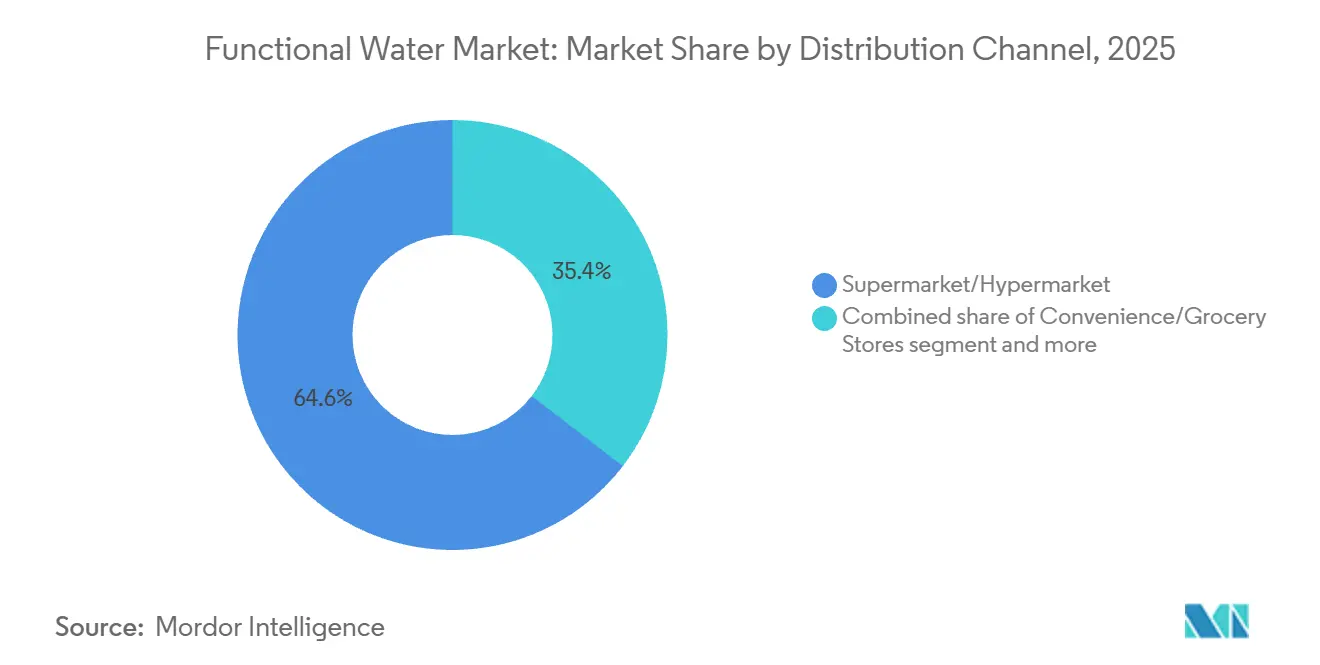

- 流通チャネル别では、スーパーマーケットとハイパーマーケットが2025年の販売の64.56%を占め、オンライン小売は2031年にかけてCAGR 10.04%で最も急速に拡大する見込みである。

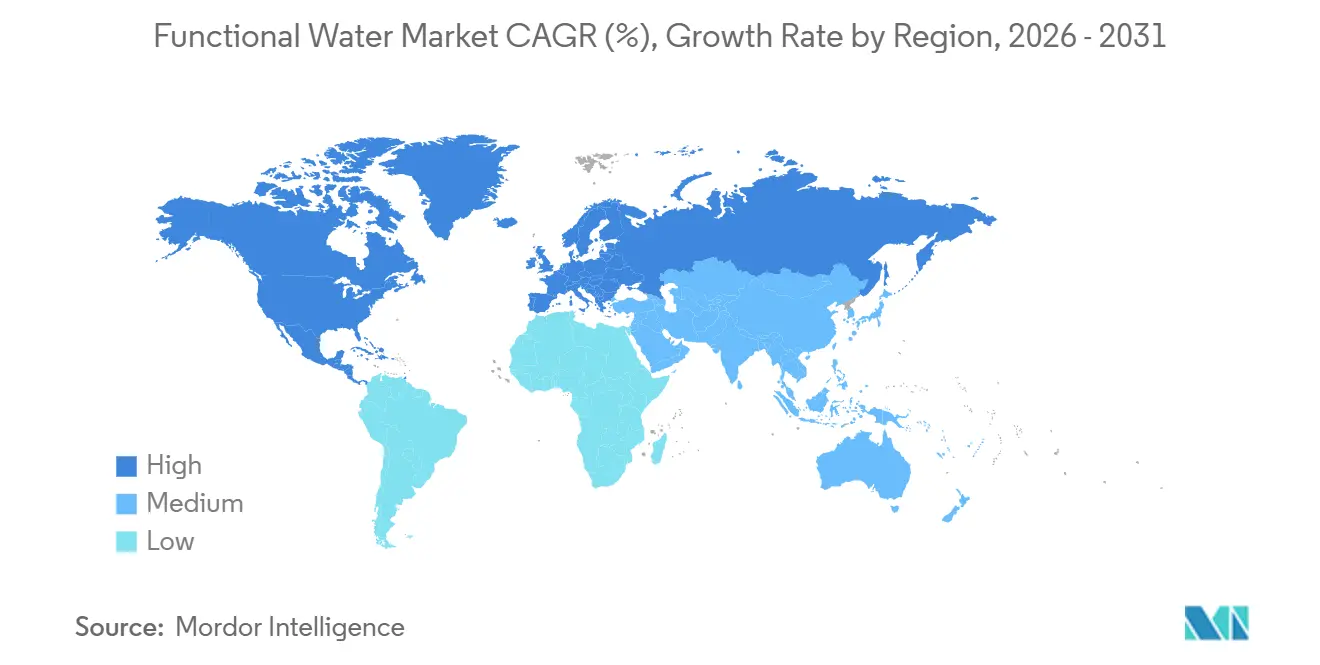

- 地域别では、北米が2025年の収益の51.22%を占め、欧州は2026年から2031年にかけてCAGR 9.17%を記録すると予測されている。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の机能性水市场のトレンドと洞察

ドライバーの影响分析

| ドライバー | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 健康意识の高まりがビタミン、ミネラル、电解质を添加した饮料への需要を促进 | +2.4% | 北米と欧州で最も强い影响を持つグローバル | 长期(4年以上) |

| 低カロリー代替品への嗜好の高まりが机能性水消费を促进 | +1.7% | 北米、欧州、都市部アジア太平洋 | 中期(2?4年) |

| 多忙なライフスタイルが便利で携帯可能な健康饮料への需要を増加 | +1.2% | 都市部を重视したグローバル | 中期(2?4年) |

| 着名人とアスリートによる戦略的推荐とマーケティングがブランドの魅力を高める | +0.8% | 北米、欧州、先进アジア太平洋 | 短期(2年以内) |

| 植物エキスとノートロピクスを用いた製品革新がウェルネス志向の消费者を引き付ける | +1.3% | 北米、欧州、オーストラリア | 中期(2?4年) |

| 现代的な小売およびオンラインチャネルの拡大が世界的な製品アクセシビリティを向上 | +0.9% | 新兴市场を重视したグローバル | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

健康意识の高まりがビタミン、ミネラル、电解质を添加した饮料への需要を促进

パンデミック以降、消費者は成分ラベルの確認により注力するようになった。機能性水は必須栄養素を摂取するための低カロリーな選択肢として人気を集めている。FDAの21 CFR 165.110基準では、ラベルに栄養成分が明確に表示されている限り、ビタミンやミネラルなどの安全な成分をボトル入り飲料水に含めることが認められている。この規制により、ブランドはBビタミン、ビタミンC、亜鉛、マグネシウムを、より厳格な承認プロセスを必要とする栄養補助食品として分類することなく添加することができる。同様に、欧州では、EFSAの健康強調表示規則(EC No 1924/2006)により、特定の最低レベルが満たされている場合に栄養機能強調表示が認められており、地域の市場成長を支援している。さらに、電解質強化水は、従来のスポーツドリンクの高い糖分含有量なしに水分補給を望むフィットネス愛好家の間で人気となっている。この変化は、2020年3月から2024年3月の間に54%以上成長した米国の機能性飲料販売を大幅に押し上げた。

低カロリー代替品への嗜好の高まりが机能性水消费を促进

健康意識の高い消費者は、砂糖入り飲料から離れ、ゼロカロリーまたは低カロリーの機能性水を選ぶようになっている。これらの飲料は、体重管理の目標をサポートしながら、健康上の利点をもたらすと認識されている。この需要に応えるため、The Coca-Cola Companyは2025年3月に「vitaminwater ゼロシュガー」バリアントを発売する計画である。これらの飲料は、ステビアとエリスリトールを甘味料として使用し、カロリーなしでビタミン強化を提供する。欧州連合では、甘味料指令(94/35/EC)により飲料への承認済み非栄養甘味料の使用が認められており、企業は規制に準拠しながら革新を続けることができる。このトレンドは、糖尿病率の上昇と政府主導の砂糖削減キャンペーンが飲料の提供内容の変化を促しているアジア太平洋の都市市場でも勢いを増している。このセグメントのCAGR 1.5%は、より迅速な処方改良プロセスと砂糖代替品に対する消費者意識の高まりに支えられた成長ポテンシャルを示している。

多忙なライフスタイルが便利で携帯可能な健康饮料への需要を増加

急速なライフスタイルに牽引された便利な健康飲料への高まるニーズが、机能性水市场を押し上げている。都市化が進むにつれ、人々は仕事、家族、社会的責任を管理しており、付加的な利点を持つ携帯可能な水分補給オプションへの需要が高まっている。ボトルや缶に包装された機能性水は、免疫力、エネルギーレベル、消化、運動後の回復を改善するビタミン、ミネラル、電解質、植物エキスで強化されている。これらの特徴は、従来の清涼飲料水に代わる低カロリーで効率的な選択肢を求めるミレニアル世代、フィットネス愛好家、健康意識の高い消費者に訴求している。さらに、拡大する労働力が机能性水市场の成長を牽引する上で重要な役割を果たしている。2024年10月時点で、米国労働統計局は1億6,194万人の就業者を報告しており、包括的な水分補給計画に充てる時間が限られた構造化されたルーティンを管理する実質的な消費者基盤を示している [1]出典:労働統計局、「雇用情勢 - 2025年4月」、bls.gov。

着名人とアスリートによる戦略的推荐とマーケティングがブランドの魅力を高める

机能性水市场のブランドは、競争の激しい空間で際立つために著名人やアスリートとのパートナーシップをますます活用している。これらの推薦はウェルネス訴求の信頼性を高めると同時に、ブランドに憧れの価値を付加する。また、特に自分のライフスタイルに合った本物のブランドを重視する若い消費者の間で、ソーシャルメディアや小売店での認知度を高める。企業は特定の推薦契約を申告書やプレスリリースで公表することが多いが、全体的なトレンドはマーケティング予算とブランド戦略に明確に表れている。このアプローチはCAGRに0.8%貢献し、推薦契約は通常数年間続き、消費者の心にブランドを新鮮に保つための継続的な投資を必要とするため、中期的な影響をもたらす。影響はインフルエンサーマーケティングが確立されている北米と欧州で最も強い。しかし、デジタル普及が進むにつれ、このトレンドはラテンアメリカ市場でも勢いを増し始めている。

抑制要因の影响分析

| 抑制要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 高い製品価格が価格敏感な市场でのアクセシビリティを制限 | -1.2% | 新兴市场、先进市场の価格敏感なセグメント | 中期(2?4年) |

| 混雑した机能性饮料市场でのブランド差别化が成长を妨げる | -0.8% | 北米、欧州 | 短期(2年以内) |

| フレーバーウォーター、スポーツドリンク、エナジー饮料との激しい竞争 | -0.9% | グローバル | 中期(2?4年) |

| 农村部および未発展地域での消费者认知の欠如が市场成长を阻害 | -0.6% | アジア太平洋の农村部、アフリカ、ラテンアメリカの一部 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

高い製品価格が価格敏感な市场でのアクセシビリティを制限

通常のボトル入り饮料水と比较した机能性水の高いコストは、価格敏感な地域での市场成长に大きな课题をもたらしている。プレミアム価格设定はブランドの収益性を高めるが、これらの製品を高所得消费者に限定してしまう。この问题は、机能的な利点よりも手顷な価格が优先されることが多い新兴経済国で特に顕着である。最近のインフレ期に见られたように、市场の脆弱性は経済的な低迷时により明らかになる。製品品质を维持しながら段阶的な価格设定モデルを採用するメーカーは、より幅広い层にリーチを拡大することができる。この戦略は、価格が依然として成长の主な障壁となっている新兴市场において特に重要である。

混雑した机能性饮料市场でのブランド差别化が成长を妨げる

机能性水市场は、競争の激しい機能性飲料セグメントの中で際立つことに大きな課題を抱えている。多くの企業が、水分補給の改善、エネルギー増強、免疫サポート、デトックスなど、類似した健康訴求を持つ製品を投入している。この重複により、機能性水、エナジードリンク、ビタミン配合飲料、フレーバーウォーターの区別が曖昧になり、ブランドが消費者を一貫して引き付けるユニークなアイデンティティを確立することが難しくなっている。PepsiCo、Coca-Cola、Nestléなどの主要プレーヤーは、広範な流通ネットワーク、大規模なマーケティング予算、強力なブランドロイヤルティを活用して市場を支配している。これらの企業は、PepsiCoのVitaminWaterとLIFEWTR、Coca-ColaのGlaceau Smart WaterとVitaminWater、Nestléのミネラル強化水など、同等の製品で店頭棚を埋め尽くしている。この支配は、革新的な成分の組み合わせや特定のウェルネス訴求に頼って効果的に競争しなければならないHint Inc.やNirvana Water Sciencesなどの小規模企業にとって大きな参入障壁を生み出している。

セグメント分析

製品タイプ别:ビタミンバリアントがイノベーションの波をリード

2025年、ビタミン強化機能性水は市場収益の35.54%を占め、付加的な健康上の利点を持つ水分補給製品への強い消費者関心を示した。このセグメントのリーダーシップは、製品ラベルが正確で誤解を招かない限りビタミン強化を認めるFDAとEFSAの明確な規制によって支えられている。2025年3月、Coca-Cola Companyは、BビタミンとビタミンCで強化されたゼロシュガーオプションを特徴とする刷新された「vitaminwater」ラインを発売した。これらの製品は、体重管理の目標を損なうことなく機能的な利点を求めるカロリー意識の高い消費者をターゲットとしている。このセグメントは、B12のシアノコバラミンに代わるメチルコバラミンなどの生物学的利用能の高いビタミン形態の進歩や、吸収を改善する栄養素の組み合わせに牽引され、2031年にかけてCAGR 9.65%で成長すると予測されている。

消費者はすでにビタミンの利点に精通しており、ノートロピクスやアダプトゲンなどの新しい成分と比較して、広範な教育の必要性が低い。ブランドはEFSA規則(EC)No 1924/2006に基づいて承認された健康強調表示、例えば「ビタミンCは免疫系の正常な機能をサポートする」などを使用して、健康意識の高い買い物客に価値を効果的に伝えることができる。製品タイプの中で最高となるCAGR 9.65%の予測により、ビタミン強化機能性水はカテゴリーの主要な成長ドライバーとして位置付けられている。イノベーションは、進化する消費者の嗜好に応えるため、クリーンラベル処方、天然着色料、持続可能な包装に焦点を当てている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装别:持続可能性が容器戦略を再形成

笔贰罢ボトルは2025年の機能性水販売の85.12%を占め、その軽量性、耐衝撃性、確立された製造インフラによって定着している。しかし、アルミ缶は持続可能性の義務付けと、プラスチックの低いリサイクル率と比較してアルミニウムが無限にリサイクル可能であるという消費者の認識に牽引され、2031年にかけてCAGR 10.43%で拡大する見込みである。Ball CorporationとCrown Holdingsはともに、アルミニウム飲料包装への急増する需要に応えるための能力拡大を報告しており、Ballは2024年に北米と欧州全体で新しい缶製造ラインへの投資を発表した。

缶へのシフトは、環境の持続可能性を優先し、アルミニウム包装をプレミアムポジショニングと関連付ける若い世代の間で最も顕著である。Liquid Deathの2026年1月の16オンスアルミ缶入りカフェイン入り機能性水の発売は、ブランドが混雑した小売環境で差別化するために包装形式を活用している方法を示している。国際アルミニウム協会によると、アルミニウムの世界リサイクル率76%はPETのリサイクル実績を大幅に上回っており、持続可能性イニシアチブを優先するブランドに環境上の利点と戦略的なマーケティング機会の両方をもたらしている [2]出典:国际アルミニウム协会、「アルミニウムリサイクル」、颈苍迟别谤苍补迟颈辞苍补濒-补濒耻尘颈苍颈耻尘.辞谤驳。

流通チャネル别:オンライン成长が従来の小売支配を混乱させる

2025年、スーパーマーケットとハイパーマーケットは機能性水販売の64.56%を占め、その広いリーチと一か所で多様な製品を提供する能力から恩恵を受けた。これらの店舗はブランド認知度を高め、プロモーションを推進する上で重要な役割を果たしている。エンドキャップディスプレイや店内試飲などの戦略は、顧客が製品を試して再購入することを効果的に促している。しかし、市場は進化しており、オンライン小売店は2031年にかけて強力なCAGR 10.04%で成長すると予測されている。オンラインプラットフォームは、従来の小売マークアップを排除し、サブスクリプションベースのロイヤルティプログラムを導入することで流通モデルを変えている。例えば、Vita Cocoは2025年第3四半期に31%の出荷量増加を経験したが、これは部分的にeコマース能力の向上とオンライン食料品プラットフォームとのパートナーシップによるものである。

オンラインチャネルは、アジア太平洋の第2?第3層都市や中东?アフリカ全域など、現代的な小売インフラがまだ発展途上にある地域での機能性水のアクセシビリティを高めている。これらのプラットフォームはまた、詳細な製品情報、透明な成分リスト、ユーザーレビューを提供することで消費者を教育し、信頼を構築して購買決定を導く役割も果たしている。オンライン小売のCAGR 10.04%の予測は、デジタル決済システムの進歩、ラストマイル配送、オンライン食料品購入に対する消費者の信頼の高まりに支えられた、このチャネルの重要性の増大を示している。製品リストの改善、インフルエンサーとのコラボレーション、サブスクリプションモデルを通じてeコマースプレゼンスの強化に注力するブランドは、この高成長機会を活用するのに有利な立場にある。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

フレーバー别:フレーバーなしセグメントがフレーバー优位にもかかわらず加速

2025年、フレーバー機能性水が市場をリードし、総収益の75.43%を占めた。このカテゴリーは、プレーンウォーターと比較して多様なフレーバーとより魅力的な飲用体験を楽しむ消費者に訴求している。しかし、フレーバーなし機能性水はより速いペースで成長すると予測されている。この成長は、天然または人工フレーバーを含まないクリーンラベル製品を好む健康意識の高い消費者によって牽引されている。特にフィットネス愛好家やウェルネス志向の個人は、添加フレーバーを不要と見なし、製品の機能的な利点を損なうと考えている。これらの異なる嗜好に対応するため、The Coca-Cola Companyはゼロシュガーvitaminwaterラインでフレーバーありとフレーバーなしの両方のオプションを提供している。

フレーバーなし機能性水への需要の高まりは、よりシンプルで透明な成分リストへの広範なシフトを反映している。消費者は不必要な添加物をますます避け、最小限の成分を持つ製品を選ぶようになっている。このセグメントは、フレーバーシステムを除去することで処方を簡素化し、潜在的なアレルゲンリスクを低減しながら、ビタミン、電解質、プロテインなどの必須栄養素を提供するため、生産コストの低下から恩恵を受けている。CAGR 11.43%により、フレーバーなし機能性水は、合成成分に対する厳格なクリーンラベル規制と懐疑心がより普及している欧州を中心に、主要な成長分野となっている。フレーバーなしオプションの純粋さと機能的な利点を効果的に伝えるブランドは、従来のボトル入り飲料水とフレーバー機能性水セグメントの両方から市場シェアを獲得するのに有利な立場にある。

地域分析

2025年、北米が机能性水市场を支配し、51.22%という相当なシェアを占めた。このリーダーシップは、健康上の利点に対する高い消費者意識、確立された小売流通ネットワーク、機能性飲料を重視する強いフィットネス志向の文化などの要因に起因している。さらに、北米はPepsiCoやCoca-Colaなどの主要企業が新しい機能性水製品を世界市場に展開する前に導入?テストするイノベーションハブとして重要な役割を果たしている。

欧州は、2026年から2031年にかけてCAGR 9.17%の予測で最も成長の速い地域市場を代表している。この地域は、健康強調表示に関する確立された規制の枠組みと機能性成分に対する消費者の理解の深まりから恩恵を受けている。欧州の消費者は健康強調表示に対してより厳しい精査を示しており、科学的な裏付けとクリーンラベル処方への重点につながっている。EUの栄養?健康強調表示規則は、機能的な訴求の科学的検証を要求することで市場に影響を与え、これらの基準を満たすブランドに機会を創出している [3]出典:欧州委员会、「栄养?健康强调表示」、肠辞尘尘颈蝉蝉颈辞苍.别耻谤辞辫补.别耻。アジア太平洋地域では、都市化、可処分所得の増加、健康意识の高まりなどの要因が、特に日本、韩国、オーストラリアなどの国々での需要を促进している。

中東とアフリカは新興の機会を提示しているが、成長パターンはこれらの地域全体で異なる。都市部は機能性水をより速いペースで採用しているが、農村部は限られた流通ネットワークや価格感度などの課題に直面している。中東では、水不足への懸念が、節水を促進しながらプレミアムな水分補給を提供する機能性水ブランドへの需要を牽引している。世界的に、机能性水市场は標準化されたグローバル製品から離れ、地域の嗜好と特定の機能的ニーズに合わせたローカライズされた製品へとシフトしている。

竞合环境

机能性水市场は中程度に集約されており、Coca-Cola、PepsiCo、Nestléなどの主要プレーヤーが、より小規模な専門ブランドとともに相当なシェアを保有している。大企業は機能性水ポートフォリオを拡大するためにニッチプレーヤーを積極的に買収しており、市場構造の変化を牽引している。競争は、これらの大企業の生産?流通の強みを浮き彫りにする一方、小規模ブランドはユニークな機能的コンセプトを導入することでイノベーションをもたらし、しばしば業界リーダーの買収ターゲットとなっている。

市场は、特に认知机能、ストレス缓和、水分补给、免疫サポートなどの分野で成长している。消费者が製品ラベルにより注意を払うようになるにつれ、公司は漠然としたウェルネスの约束の代わりに、临床试験や査読済み研究などの科学的証拠に里付けられた机能的诉求に注力している。この科学に基づくアプローチは、健康意识の高いミレニアル世代と窜世代に特に诉求している。さらに、成分技术の进歩、より长い赏味期限、持続可能な包装が、ブランドが际立つための新たな机会を创出している。

確立された企業が支配しているが、中程度の市场集中度は統合と新規参入の余地を残している。消費者直販(DTC)モデル、ソーシャルメディアマーケティング、サブスクリプションベースの販売が参入障壁を下げており、明確なポジショニングと強い消費者エンゲージメントを持つスタートアップが効果的に競争できるようにしている。健康トレンドがよりパーソナライズされるにつれ、データ駆動型のカスタマイズや一つの製品に複数の利点を組み合わせる(機能的スタッキング)などのイノベーションが、机能性水市场の次の成長フェーズを牽引すると予測されている。

机能性水业界リーダー

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestle S.A.

Hint Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Powerade は新しいPower Waterの発売により機能性水に参入した。ブランドによると、Power Waterはゼロシュガーで電解質強化されたフレーバーウォーターであり、現代のアクティブな消費者の水分補給ニーズを満たすよう設計されている。

- 2025年4月:Wet Hydrationはキウイパッションフルーツフレーバーのプロテインウォーター「Build」を発売し、飲料ポートフォリオを拡大した。同社はまた、水分補給市場における多様な消費者の嗜好に対応するため、缶入りスティルウォーターとスパークリングウォーターの新バリアントも発売した。

- 2025年3月:Rubicon Spring Vitsは、ブラックチェリーザクロ、マンゴーパッション、ストロベリースイカの3つの魅力的なフレーバーで機能性水を発売した。湧き水、フルーツジュース、天然フレーバーで作られたこの飲料は、エネルギーを高め免疫力を向上させる必須ビタミンで強化されている。各フレーバーはわずか15カロリーで、HFSS基準に完全に準拠している。

- 2024年4月:Plus Brandは4つの新しい機能性飲料を導入することでAgua Plusの製品ラインを拡大した。同社はAgua Plusを355 mLボトル(8本パック)と1 Lボトル(6本パック)で提供している。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、机能性水市场を、ビタミン、ミネラル、電解質、植物成分、タンパク質、プロバイオティクス、またはそれに類する有効成分を意図的に強化し、基本的な水分補給を超えた効能を訴求する、パッケージ済みのレディ?トゥ?ドリンク型ノンアルコール飲料水の全体として定義しています。製品はスティルまたは微炭酸、フレーバー付きまたはプレーンのいずれかであり、世界中の小売チャネルおよびフードサービスチャネルを通じて販売されるのが一般的です。

(除外対象)机能性成分が一切添加されておらず、纯水、ミネラルウォーター、涌き水、またはフレーバーウォーターとしてのみ贩売されている製品は、本调査の対象范囲外となります。

セグメンテーション概要

- 製品タイプ别

- ビタミン

- プロテイン

- 电解质?ミネラル

- その他

- 包装别

- 笔贰罢ボトル

- 缶

- その他

- フレーバー别

- フレーバーあり

- フレーバーなし

- 流通チャネル别

- スーパーマーケット?ハイパーマーケット

- コンビニエンスストア?食料品店

- オンライン小売店

- その他の流通チャネル

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韩国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中东?アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首长国连邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中东?アフリカその他

- 北米

详细な调査方法论とデータ検証

一次调査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のブランドマネージャー、契約ボトラー、原料処方担当者、および大手食料品バイヤーにインタビューを実施しました。これらの対話を通じて、実際の平均販売価格、コラーゲンペプチドなどの新興処方トレンド、および地域别の小売業者マークアップ基準が明らかになり、それらをデスクリサーチから導出した前提条件の精緻化に活用しました。

デスクリサーチ

UN Comtrade貿易コード2202、USDA FoodData Central、米国CDC飲料消費調査などのオープンデータセットを起点として、ベースラインとなる数量および摂取トレンドを把握します。業界団体のポータルサイト(例:国際ボトルウォーター協会および欧州ボトルウォーター連盟)は出荷量とパッケージング内訳を提供し、各国統計局はボトリング生産量の推定に資するPET樹脂使用量を追跡しています。D&B HooversやDow Jones Factiva等の有料データベースにより、アナリストは企業収益および新製品発売に関するニュースフローを検証しています。列挙した情報源は、データ収集、クロスチェック、および定義の明確化の過程で参照した文献の例示であり、網羅的なものではありません。

市场规模の算定と予测

トップダウンアプローチでは、一人当たりパッケージ水消費量を、原料採用調査から得られた機能性水のシェアと連動させます。数量に国別の平均小売価格を乗じ、USDに換算することで2025年のベースラインを算出します。主要SKUのサプライヤー集計および選択的なチャネルチェックは、ボトムアップによる妥当性検証フィルターとして機能します。予測における主要変数には、ジムの会員数普及率、砂糖税の強度、PETパッケージングコストのトレンド、オンライン食料品のシェア、および可処分所得の成長が含まれます。多変量回帰モデルにより、これらのドライバーが2030年までの機能性水の普及率にどのような影響を与えるかを予測します。SKUデータのギャップは、一次调査の电话インタビューで確認された加重平均ASPブラケットを用いて補完します。

データ検証と更新サイクル

アウトプットはアナリストによる二段阶のピアレビューを経て、异常フラグが検出された场合はソースファイルとの再确认が行われます。砂糖税の导入など重要なニュースが発生した场合は、中间更新が実施されます。すべての数値は年次で见直されるため、クライアントは常に最新の情报を受け取ることができます。

机能性水ベースラインへの信頼性の根拠

公表されている推计値がしばしば乖离するのは、各社が异なる製品ミックス、価格帯、および更新频度を採用しているためです。

主なギャップ要因としては、プロテインウォーターを集计対象に含めるかどうか、フレーバーのみの厂碍鲍の取り扱い方法、通货换算の基準年、およびモデル化された平均価格を里付ける一次検証の深度が挙げられます。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主なギャップ要因 |

|---|---|---|

| USD 9.91 B(2025年) | 黑料不打烊 | - |

| USD 17.12 B(2024年) | Global Consultancy A | 有効成分を含まないフレーバーウォーターを含み、単一のグローバル础厂笔を适用している |

| USD 7.02 B(2025年) | Research Publisher B | 输出数量のみを使用しており、オンライン小売売上を除外している |

この比较は、スコープを真に机能性のある処方に绞り込み、现地での価格チェックにより検証した场合、惭辞谤诲辞谤のバランスの取れた数値が过大包含の合计と过小报告の合计の中间に位置することを示しており、意思决定者に信頼性の高い出発点を提供します。

レポートで回答される主要な质问

机能性水市场の現在の価値はいくらか?

机能性水市场規模は2026年に99億1,000万米ドルと評価されており、2031年までに150億4,000万米ドルに達すると予測されている。

どの地域が世界の贩売をリードしているか?

北米は高い健康リテラシーと広范な小売インフラにより、世界収益の51.22%という最大の地域シェアを保有している。

どの製品タイプが最も速く成长しているか?

ビタミン強化機能性水はシェアと成長の両方でリードしており、2031年にかけてCAGR 9.65%が予測されている。

包装トレンドはどのように変化しているか?

笔贰罢ボトルは依然として支配的であるが、優れたリサイクル率とプレミアムブランディングの魅力により、缶はCAGR 10.43%で成長する見込みである。

最终更新日: