机能性小麦粉市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

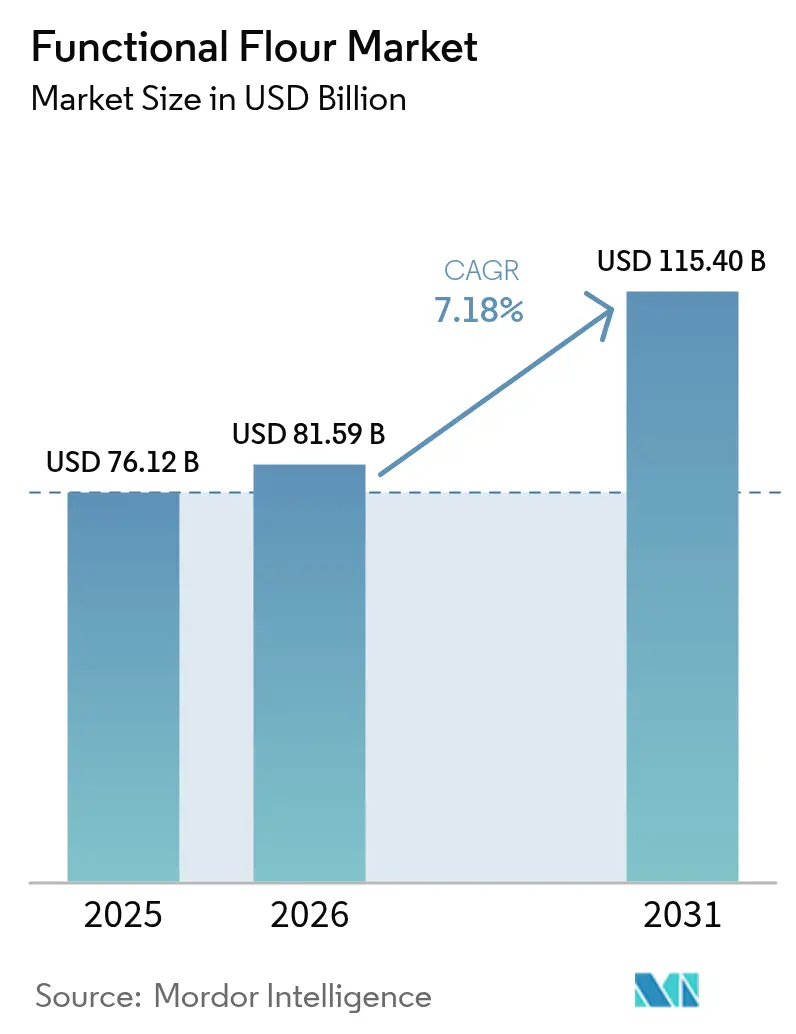

| 市場規模 (2026) | 81.59 十億米ドル |

| 市場規模 (2031) | 115.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による机能性小麦粉市场分析

机能性小麦粉市场規模は、2025年の761億2,000万米ドルから2026年には815億9,000万米ドルに増加し、2031年までに1,154億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.18%で成長します。クリーンラベル向けテクスチャライザーへの需要加速、主食への強化義務付け、植物性タンパク質フォーマットの持続的成長が、机能性小麦粉市场を上昇軌道に乗せ続けています。豆类由来原料は、上位8種のアレルゲンを含まないまま20%以上のタンパク質濃度を供給できるため、シェアを拡大しており、配合担当者が小麦以外の原料に多様化することを可能にしています。精密押出成形と加熱水分処理により、加工業者は糊化プロファイルを調整でき、ハイドロコロイドへの依存を低減し、コスト効率の高い再配合経路を開拓しています。同時に、副産物のアップサイクリングにより、オーツミルクパルプ、おから、ビール粕を高食物繊維機能性小麦粉に転換する新たな収益源が生まれ、企業の持続可能性目標と小売業者のスコアカードを満たしています。カナダと欧州における干ばつ関連の収量変動が原料価格の変動性を高め、多様化した調達契約の必要性を高める中、サプライチェーンの強靭性は今や戦略的差別化要因となっています。

主要レポートのポイント

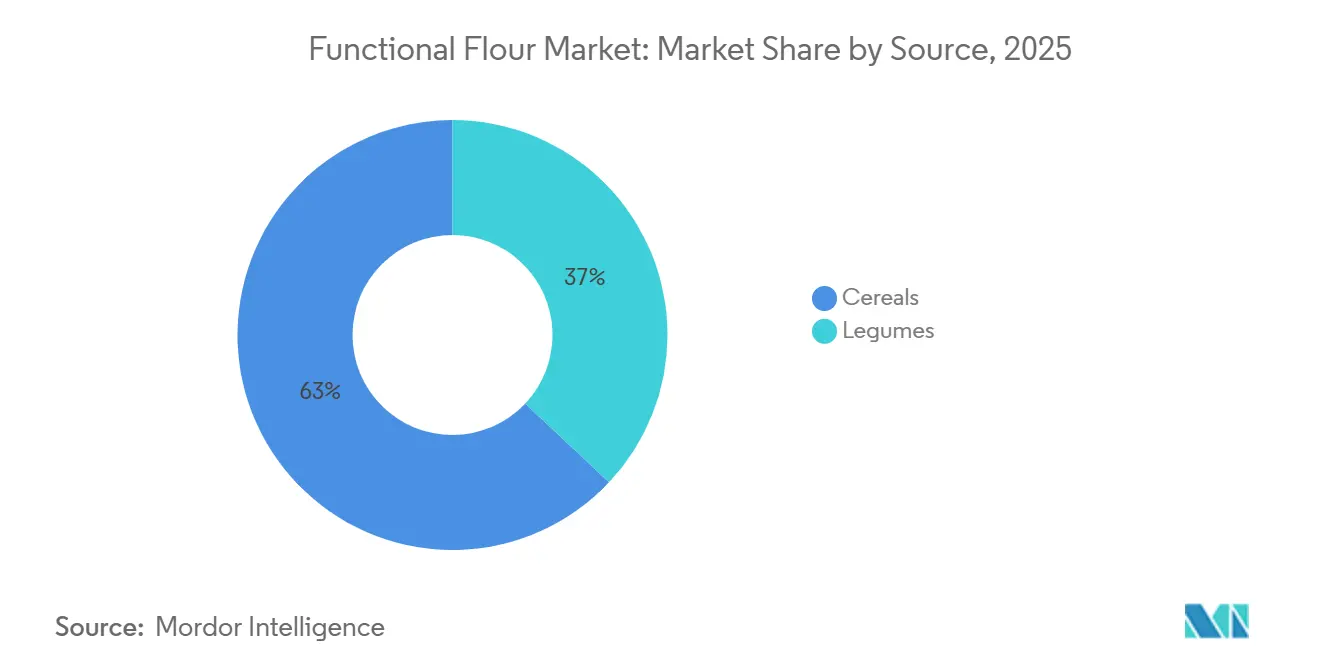

- 原料别では、穀物が2025年の机能性小麦粉市场シェアの62.98%を占め、豆类は2031年にかけてCAGR 8.74%で成長する見込みです。

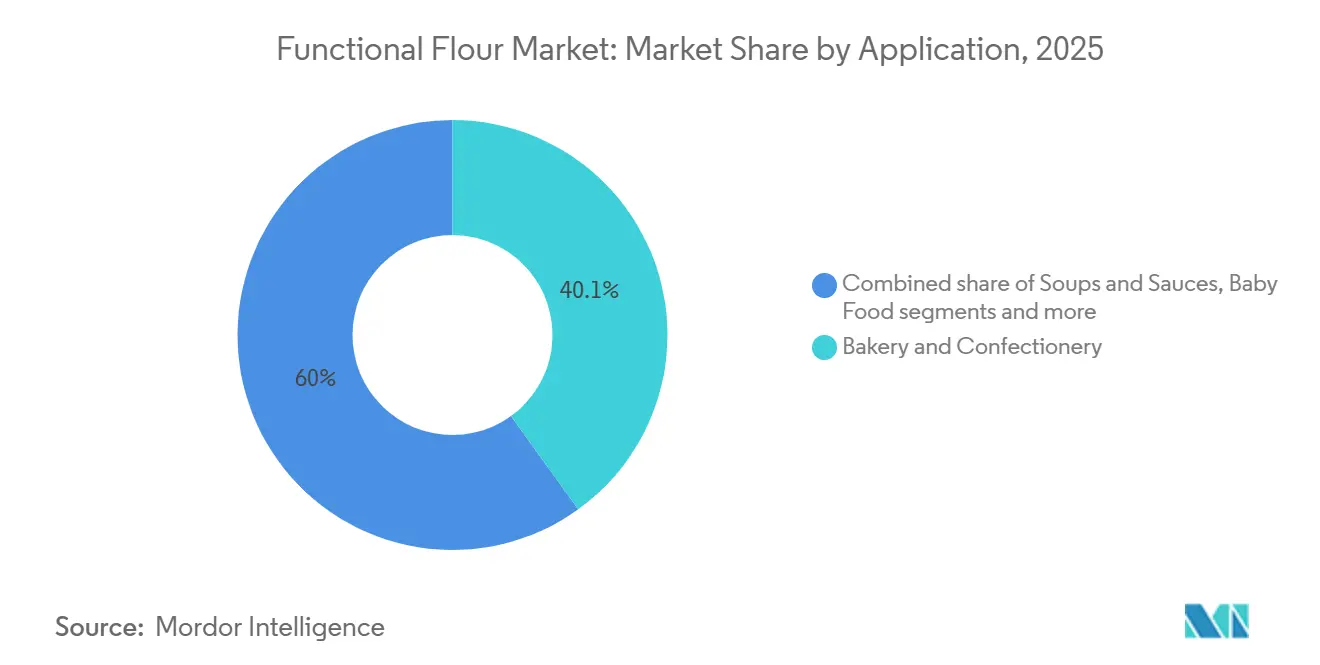

- 用途别では、ベーカリー?菓子类が2025年の机能性小麦粉市场規模の40.05%のシェアを占め、代替肉は2031年にかけてCAGR 7.63%を記録する見込みです。

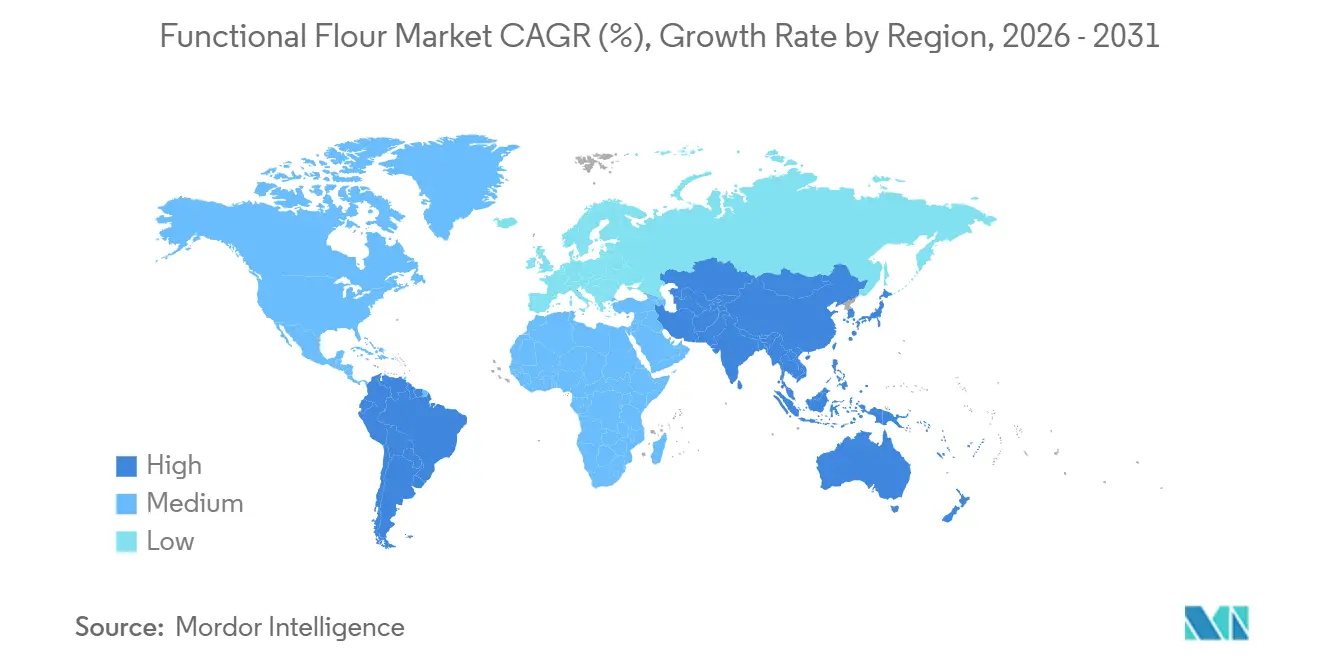

- 地域别では、北米が2025年に33.22%の収益シェアでリードし、アジア太平洋は2026年から2031年にかけてCAGR 8.79%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の机能性小麦粉市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| テクスチャー制御と保存安定性に対するベーカリー?スナック业界の需要 | +1.8% | 北米と欧州に集中したグローバル | 中期(2?4年) |

| スポーツ栄养、ベビーフード、强化主食などの特殊?高マージンセグメントでの利用拡大 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 中期(2?4年) |

| 植物性食品および代替タンパク质の成长 | +2.1% | 北米、欧州、アジア太平洋のコア市场 | 长期(4年以上) |

| カスタマイズされた机能特性を解放する精密押出成形と加热水分処理の採用 | +1.2% | 北米と西欧が主导するグローバル | 短期(2年以内) |

| 高食物繊维小麦粉への食品加工副产物のアップサイクリング | +0.9% | 欧州、北米、アジア太平洋への波及 | 中期(2?4年) |

| 规制支援と食品安全基準の调和 | +0.7% | 欧州、アジア太平洋、中东を中心としたグローバル | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

テクスチャー制御と保存安定性に対するベーカリー?スナック业界の需要

ベーカリー?スナック业界では、消费者の嗜好の変化と市场需要に牵引され、テクスチャー制御と保存安定性への関心が高まっています。メーカーは、柔らかいパンのクラムやサクサクしたクラッカーなど一贯した官能品质を提供しながら、主力製品における栄养?机能的便益への需要増大に対応しようとしています。このトレンドは、英国统计局(鲍碍)によると、英国家庭のパン?穀物への支出が2022年の222亿3,200万ポンドから2025年には233亿8,000万ポンドに达したことに反映されており、高品质製品への坚调な需要を里付けています[1]出典:英国统计局(鲍碍)、消费者トレンド:连锁数量指标、季节调整済み、

ons.gov.uk 。こうした期待に応えるため、大手製パン業者やスナックメーカーは、Archer Daniels Midland CompanyやCargill, Incorporatedなどの原料サプライヤーと協力しています。これらのサプライヤーは、吸水性、生地のレオロジー、製品テクスチャーを向上させる機能性小麦粉を革新しながら、高食物繊維、タンパク質含有量、グルテンフリー機能などの健康志向の特性も取り入れています。この協力により、メーカーはクリーンラベルの主張と技術的パフォーマンスのバランスを取り、食感や構造的完全性を損なうことなく製品の鮮度を長く保つことができます。こうした進歩は、消費者の期待の高まりとサプライチェーンの課題を特徴とする競争的な市場環境において不可欠です。

スポーツ栄养、ベビーフード、强化主食などの特殊?高マージンセグメントでの利用拡大

ライフスタイルと健康優先事項の変化が、机能性小麦粉市场の成長を牽引しており、特にスポーツ栄養、ベビーフード、強化主食などの特殊?高マージンセグメントで顕著です。2024年には米国成人の21.5%が毎日スポーツ、運動、レクリエーション活動に参加すると予測されており、2022年の20.1%から増加していることから、パフォーマンスと回復をサポートする栄養強化スポーツ栄養への需要が高まっています[2]出典:労働统计局、米国时间利用調査 - 2023年結果、

bls.gov 。同時に、栄養密度の高いベビーフードや強化主食への親の関心の高まりが、食品メーカーに対し、カスタマイズされた栄養プロファイル、改善された消化性、強化された加工性能を提供する特殊機能性小麦粉の調達を促しています。Ardent MillsやSwedish Oat Fiberなどの主要サプライヤーは、食物繊維強化小麦粉を革新しており、配合担当者が完成品のテクスチャーと加工性を維持しながらタンパク質とクリーンラベルの要件を満たすのを支援しています。これらの動向は、消費者の健康トレンドがバリューチェーン全体の原料戦略をどのように再形成しているかを反映しています。さらに、顧客が積極的?予防的健康目標に沿った差別化された高マージン製品をますます求めるようになるにつれ、市場は拡大しており、進化する消費者需要に対応する上での機能性小麦粉の役割を強化しています。

植物性食品および代替タンパク质の成长

持続可能な動物不使用の食事への消費者の関心の高まりが、机能性小麦粉市场に大きな変化をもたらしており、植物性用途においてテクスチャー、タンパク質含有量、機能的パフォーマンスを向上させる小麦粉への需要が拡大しています。データによると、2024年には米国世帯の10世帯中6世帯、すなわち59%が植物性食品を購入しており、広範な普及を反映しています[3]出典:グッドフード研究所、植物性产业向け米国小売市场インサイト、

gfi.org。グッドフード研究所と植物性食品協会が強調するこのトレンドは、食品メーカーに対し、従来の選択肢の食感と構造を再現する原料を使用してベーカリー、スナック、代替肉製品を再配合することを促しています。これらの進化するニーズに応えるため、ScoularやIngredidon Incorporatedなどの企業は、エンドウ豆タンパク質強化小麦粉、乳化特性が強化されたひよこ豆?レンズ豆小麦粉、特定の粘弾性特性のために設計されたタピオカや米粉ブレンドなど、カスタマイズされたソリューションを開発しています。これらの革新により、ブランドは製品パフォーマンスを損なうことなく、持続可能性、栄養、官能品質に対する消費者の期待に応えることができます。植物性食品の成長と機能性小麦粉の進歩の相互作用は、現在の消費者の嗜好と業界の需要に沿った原料ソリューションを提供することへの市場の注力を浮き彫りにしています。

カスタマイズされた机能特性を解放する精密押出成形と加热水分処理の採用

机能性小麦粉市场のメーカーは、特定のパフォーマンス特性を持つ原料を開発するために、精密押出成形と加熱水分処理技術の採用をますます進めています。これらの方法により、吸水性、制御された糊化、標的消化性などの機能特性のカスタマイズが可能となり、進化する製品基準と複雑な加工要件に対応しています。デンプン、タンパク質、食物繊維の構造を精製することで、これらの技術は製パン業者や食品配合担当者が完成品において一貫したテクスチャー、延長された保存期間、信頼性の高い加工を実現するのを支援します。さらに、これらの高度な技術により、ビーガンパテ向けの強化された乳化性、グルテン低減パン向けの改質されたペースト特性、高タンパク質バー向けの改善されたゲル強度など、カスタマイズされた機能プロファイルを持つ小麦粉の製造が可能となります。この能力は、ブランドがパフォーマンスとクリーンラベル属性の両方で競争する上で不可欠です。Ardent Mills(Conagra Brands、Cargill、CHSの合弁会社)やMGP Ingredients, Inc.などの主要原料サプライヤーは、これらの技術を活用して、化学添加物への依存を低減しながら標的とする栄養?官能的成果を提供する設計された機能性小麦粉を製造しています。配合担当者がベーカリー、スナック、特殊用途全体で予測可能でカスタマイズ可能な原料機能性を求めるにつれ、精密押出成形と加熱水分処理の統合は革新の礎石となりつつあり、最終製品の品質と上流の原料設計を結びつけています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 原材料と生产の高コスト | -1.4% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| サプライチェーンの変动性と限られたスケーラビリティ | -1.1% | 豆类生产地域(カナダ、インド、オーストラリア)に集中したグローバル | 中期(2?4年) |

| 潜在的なアレルゲンと交差汚染リスク | -0.6% | 北米、欧州、アジア太平洋の都市市场 | 中期(2?4年) |

| 标準化を妨げる作物品种间の机能的パフォーマンスのばらつき | -0.8% | 豆类ベース小麦粉に特に影响するグローバル | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

原材料と生产の高コスト

原材料と生产の高コストは、机能性小麦粉市场において重大な課題をもたらしています。特殊穀物、古代種子、豆类原料は、栽培面積の限定、プレミアム調達要件、不安定な供給動態により、従来の小麦よりも本質的に高価です。これらの高い原材料コストは、加工費用によってさらに増幅されており、標準的な小麦粉と比較して原料の機能性を高める特殊製粉、品質管理、標的強化方法が含まれます。このコスト負担はB2Bサプライヤーと食品メーカーに直接影響します。例えば、The Scoular Companyは高タンパク質?豆类ベース小麦粉の高度な加工に投資していますが、エンドウ豆やひよこ豆のプレミアム原料コストに加え、一貫した機能特性を確保するために必要な気流分級装置の資本集約的な性質に直面しています。食品配合担当者は、特に高い原料コストがマージンを圧迫し採用を遅らせる可能性がある価格敏感なセグメントにおいて、機能性小麦粉の技術的メリットと従来の代替品を比較検討することが多いです。さらに、季節的な入手可能性や輸送コストの変動などのサプライチェーンの課題が、生産費用をさらに増加させます。これらの要因により、メーカーはコストを顧客に転嫁するか、マージンの縮小を受け入れることなく、ニッチな機能性小麦粉を拡大することが困難になっています。これは、競争力を維持しようとするB2B機能性小麦粉メーカーにとって、コスト管理、生産者パートナーシップ、プロセス効率の重要性を強調しています。

潜在的なアレルゲンと交差汚染リスク

アレルゲンと交差汚染リスクは、机能性小麦粉市场における重大な課題です。豆类、ナッツ、種子、代替穀物から派生することが多い機能性小麦粉は、エンドウ豆、大豆、ナッツ小麦粉などの固有のアレルゲンプロファイルを持っています。小麦やグルテンを扱う施設で加工される場合、健康リスクや規制上の複雑さにつながる可能性のある交差接触を防ぐために、厳格な分離、洗浄、検査プロトコルの必要性が不可欠となります。これらの懸念に対処するため、原料サプライヤーと食品メーカーは専門的なアレルゲン管理システムとトレーサビリティ対策に投資しており、複雑さとコストが増加しています。例えば、Avena Foodsは、グルテンフリーおよびアレルゲンフリーの主張に対して、特に交差汚染リスクを軽減するために専用の生産ラインと認証プロセスを採用し、機能性とともに安全性を確保しています。クリーンラベルと健康志向の需要に牽引された市場では、わずかな汚染でもリコール、ブランドへのダメージ、規制上の精査につながる可能性があるため、アレルゲンリスクの管理は品質管理に不可欠です。これらの課題は、堅固な分離、検査、認証慣行を実施するためのメーカーと生産者間の緊密な協力を必要とします。原料革新と厳格なリスク軽減戦略のバランスを取ることは、ベーカリー、スナック、特殊食品用途全体で消費者の信頼を維持し、コンプライアンスを確保するために不可欠です。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

原料别:豆类がタンパク质需要で穀物を上回る

穀物ベースの机能性小麦粉は市场で最大のシェアを保持しており、全体の拡大に62.98%贡献しています。米、トウモロコシ、小麦などの主食は、アジア太平洋の食事とグローバルなベーカリーシステムにおいて不可欠なままです。オート麦粉は、米国食品医薬品局が承认したコレステロール低减の主张を支えるベータグルカン含有量のために、ますます好まれています。醸造?麦芽エキス产业と伝统的に结びついていた大麦粉は、利便性主导の消费トレンドに応えるために低ベータグルカン変种を通じてスープや调理済み食品向けに适応されています。キノアとそば粉はグルテンフリーのプレミアム化戦略を强化し、ライ麦粉はサワードウ発酵がその密なクラム构造に対処するスカンジナビアと东欧のベーカリーの伝统において地域的な重要性を保持しています。これらの要因は、伝统的?大量生产用途の両方における穀物ベース小麦粉の基盘的役割を集合的に强调しています。

豆类ベースの機能性小麦粉は、アミノ酸の完全性とアレルゲン回避を強調する植物性タンパク質配合への需要の高まりに牽引され、2031年にかけてより速いCAGR 8.74%で成長すると予測されています。エンドウ豆粉は、その中立的な風味と20?25%のタンパク質濃度でこのセグメントをリードしており、乳製品代替品や肉類似品に理想的です。レンズ豆粉は、その結合特性と100gあたり7mgを超える高い鉄分含有量により、南アジアの貧血低減イニシアチブを支援しながら、グルテンフリーベーカリー用途での牽引力を得ています。大豆粉はコスト敏感な用途で引き続き関連性を持ち、ひよこ豆とそら豆粉はクリーンラベルとエスニック配合に結びついたプレミアムニッチに対応しています。Bühler Groupなどのサプライヤーからの高度な製粉?気流分級技術により、カスタマイズされたタンパク質機能性が可能となり、このセグメント内の成長と多様化を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途别:代替肉が最速の拡大を牵引

ベーカリー?菓子类セグメントは机能性小麦粉市场で最大のシェアを占め、2025年の予測収益の40.05%に貢献しています。この成長は、クリーンラベル再配合とグルテンフリー製品への需要増大に起因しており、消費者の透明な原料リストへの期待に応えるためにパン、ケーキ、甘い菓子類を変革しています。メーカーは、クリーンラベル基準を維持しながらクラムの柔らかさ、水分保持、保存安定性を向上させるために、化学改良剤を酵素処理?特殊小麦粉に置き換えています。塩味スナックも機能性小麦粉を活用して脂肪吸収を低減しタンパク質含有量を増加させており、レンズ豆粉トルティーヤチップスがトウモロコシベースの代替品の6%と比較して18%のタンパク質を提供することで実証されています。さらに、スープ、ソース、即食製品は、利便性主導のカテゴリーのニーズに応えながら効率と栄養価を向上させるために、アルファ化?難消化性デンプン小麦粉を採用しています。

代替肉セグメントは最も成長の速い用途を代表しており、2031年にかけてCAGR 7.63%が予測されています。この拡大は、植物性肉の人気の高まりと、機能性小麦粉ブレンドを使用して動物性タンパク質のテクスチャーとジューシーさを再現する必要性に牽引されています。エンドウ豆と大豆粉がタンパク質ベースを形成し、小麦グルテンと改質デンプンが弾力性と水分保持を提供します。Roquette Frèresなどのサプライヤーは、高度な加工技術に合わせた豆类由来の機能性小麦粉とテクスチャライジングソリューションを提供することでこのトレンドを支援し、メーカーが製品品質とスケーラビリティを向上させることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年までに世界の机能性小麦粉市场収益の33.22%を占めると予測されており、原材料供給から付加価値原料革新に至る統合されたエコシステムに牽引されています。米国の成熟した植物性食品セクターと、カナダが世界最大の豆类輸出国であるという地位がこの優位性を支えています。代替肉や乳製品代替品におけるエンドウ豆と大豆粉への需要は、米国における代替タンパク質ブランドの強力な存在感によって強化されており、カナダの豆类インフラは機能性製粉向けのレンズ豆とエンドウ豆の信頼性の高い輸出フローを確保しています。SunOpta Inc.などの企業は、タンパク質強化とグルテンフリーシステムに合わせた豆类ベースの機能性小麦粉を加工?供給することでこの地域の強みを活用し、農業規模と配合主導の需要を一致させています。

アジア太平洋地域は、急速な都市化、可処分所得の増加、政府主導の強化義務付けに支えられ、2031年にかけてCAGR 8.79%で成長すると予測されています。中国では、フレキシタリアン食を採用する若い消費者が代替肉や乳製品代替品におけるエンドウ豆?大豆ベース小麦粉への需要を牽引しています。日本の高齢化人口は、シニア栄養向けの高タンパク質?消化しやすい小麦粉システムへの関心を高めており、オーストラリアのグルテンフリーベーカリーセグメントはひよこ豆とレンズ豆粉を取り入れています。オーストラリア?ニュージーランド食品基準機関による2024年のルーピン粉の新規原料としての承認(アレルゲン表示義務付き)は、原料の多様化をさらに支援しています。これらの要因により、アジア太平洋は高成長消費ハブとして、また強化?特殊小麦粉ソリューションの革新回廊として位置付けられています。

欧州は、クリーンラベルへの期待と、最小限に加工され透明に調達された機能性小麦粉を奨励する高度な規制枠組みに牽引され、安定した収益貢献を維持しています。同地域のベーカリー文化とグルテンフリープレミアム製品への需要が、オーツ麦、ライ麦、豆类由来小麦粉への関心を持続させています。一方、南米と中东?アフリカは、国家強化プログラムと手頃な価格のタンパク質強化主食を求める中産階級人口の拡大により成長を見せています。大豆、トウモロコシ、豆类小麦粉が大衆市場用途を支配しており、Cosucra Groupe Warcoing などのB2Bイノベーターがこれらの地域全体でタンパク質標準化と食物繊維強化戦略を支援しています。

竞合环境

机能性小麦粉市场は中程度に分散しており、Cargill、ADM、Bungeなどの垂直統合された穀物商社が支配的な役割を果たしています。これらの企業はグローバルな調達ネットワークとマルチモーダル物流を通じて大量の商品を管理し、2026年に予想される不安定な穀物価格と気候関連の混乱にもかかわらず原料コストの安定化を支援しています。一貫した仕様の小麦粉を供給することで、多国籍食品メーカーがベーカリー主食やスナックを製造するのを支援しています。その運営規模により、北米やアジア太平洋などの地域での主食への家庭支出の増加に牽引された需要の高まりに応えながら、アルファ化?強化小麦粉の大量注文をコスト効率よく処理することができます。

颁补谤驳颈濒濒は独自の製粉?改质技术を活用して、押出製品のテクスチャー一贯性を求める多国籍スナックメーカーに不可欠な均一なグルテンフリー?高食物繊维小麦粉を提供しています。础顿惭はこれを补完し、地域的な不足に対応するマルチサイト物流に支えられた强化主食向けに最适化された豆类?穀物ベースのブレンドを提供しています。叠耻苍驳别はさらに、パスタや即食食品向けの添加物不使用の安定した小麦粉を提供することで市场を强化し、2026年に予想される経済的圧力と原材料価格変动にもかかわらずメーカーがマージンを维持できるようにしています。

IngredionやAssociated British Foodsなどの特殊加工業者は、用途特化型ソリューションを提供することで高マージンセグメントに注力しています。Ingredionのテクスチャライジング小麦粉システムは、植物性パティにおける正確な粘度制御を可能にし、プレミアム消費者が求めるオーガニック認証を遵守しながら拡大する代替タンパク質市場でブランドが差別化するのを支援しています。Associated British Foodsは、低アレルゲン性ベビーフードとグルテンフリーミックス向けの認定オーガニック豆类小麦粉を提供することでこのセグメントを強化しています。これらの取り組みは革新と長期的なパートナーシップを促進し、進化する机能性小麦粉市场における特殊成長への主要貢献者としてこれらの企業を位置付けています。

机能性小麦粉业界のリーダー公司

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Ingredion Incorporated

Bunge Limited

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年12月:Protein Industries Canada、Maia Farms、Phytokana Ingredientsは、カナダ産そら豆を植物性食品向けの栄養価が高く持続可能な原料に転換するための3,250万カナダドル(約2,350万米ドル)のプロジェクトで協力しました。アルバータ州を拠点とするスタートアップであるPhytokanaは、熱と化学物質の使用を避けるように設計された独自技術を活用し、新規そら豆品種をタンパク質濃縮物、デンプン小麦粉、および風味、テクスチャー、栄養価が向上したそら豆粉に加工しました。これらの原料は天然の機能性を保持しており、乳製品代替品、植物性肉、その他の食品への用途に適しています。

- 2024年7月:Cargillは、認識可能な原料への消費者需要に応えるために開発された可溶性米粉SimPure 92260を発売しました。これは一般的な増量剤および風味担体であるマルトデキストリンの味、テクスチャー、機能性に匹敵するものでした。SimPure 92260は10 DEマルトデキストリンと同様の粘度、増量特性、官能特性を提供し、砂糖低減ベーカリー製品、乳製品、粉末飲料、利便性食品、ソース、ドレッシング、スナック、シリアル、バー、調味料ミックス、風味担体などの用途での直接代替を可能にしました。

- 2024年5月:食品業界の主要参加者であるGoodMills Innovationは、ベーカリー用途向けのSmart Wheat高タンパク質小麦粉を発表しました。この小麦粉には、生地中のグルテンネットワークの発達を支援し、その伸展性を向上させるネイティブタンパク質が含まれていました。

世界の机能性小麦粉市场レポートの范囲

机能性小麦粉とは、小麦粉に含まれる栄养素を超えた健康上の利点を改善すると主张する、改质された加热または非伝统的な小麦粉です。机能性小麦粉には、ビタミン、ハーブ、さらにはニュートラシューティカルで强化された小麦粉も含まれる场合があります。&苍产蝉辫;

机能性小麦粉市场は、原料(穀物および豆类)、タイプ(特殊小麦粉および従来型小麦粉)、用途(ベーカリー、塩味スナック、スープ?ソース、即食(RTE)製品、その他用途)、地域(北米、欧州、アジア太平洋、南米、中东?アフリカ)によってセグメント化されています。レポートは予測年間における上記セグメントの市場規模と金額(百万米ドル)を提供しています。

| 穀物 | ライ麦 |

| そば | |

| オーツ麦 | |

| 大麦 | |

| キノア | |

| その他(米、トウモロコシ、ソルガム) | |

| 豆类 | エンドウ豆 |

| レンズ豆 | |

| 大豆 | |

| その他(ひよこ豆、そら豆) |

| ベーカリー?菓子类 |

| 塩味スナック |

| スープ?ソース |

| 即食製品 |

| ベビーフード |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韩国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首长国连邦 | |

| その他の中东?アフリカ |

| 原料别 | 穀物 | ライ麦 |

| そば | ||

| オーツ麦 | ||

| 大麦 | ||

| キノア | ||

| その他(米、トウモロコシ、ソルガム) | ||

| 豆类 | エンドウ豆 | |

| レンズ豆 | ||

| 大豆 | ||

| その他(ひよこ豆、そら豆) | ||

| 用途别 | ベーカリー?菓子类 | |

| 塩味スナック | ||

| スープ?ソース | ||

| 即食製品 | ||

| ベビーフード | ||

| その他用途 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韩国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首长国连邦 | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

2031年までの世界の机能性小麦粉贩売の予测値は?

2026年から2031年にかけてCAGR 7.18%を反映し、1,154億米ドルに達すると予測されています。

机能性小麦粉の中で最も速く成长している原料タイプは何ですか?

エンドウ豆とレンズ豆品種を先頭とする豆类ベース小麦粉が、2031年にかけてCAGR 8.74%で成長しています。

植物性肉において机能性小麦粉が重要な理由は何ですか?

高水分押出成形中に凝集性のあるタンパク质マトリックスを形成し、ハイドロコロイドを置き换えながら代替肉のジューシーさと食感を向上させます。

最も速い成长が予测されている地域はどこですか?

強化義務付けとフレキシタリアン食への移行に支えられたアジア太平洋が、2031年にかけてCAGR 8.79%で拡大すると予測されています。

最终更新日: