ŷ�ݥ��ե����������г�Ҏģ�ȥ�����

�г���Ҫ

| �����ڼ� | 2020 - 2031 |

|---|---|

| ���ǩ`���ڼ� | 2026 - 2031 |

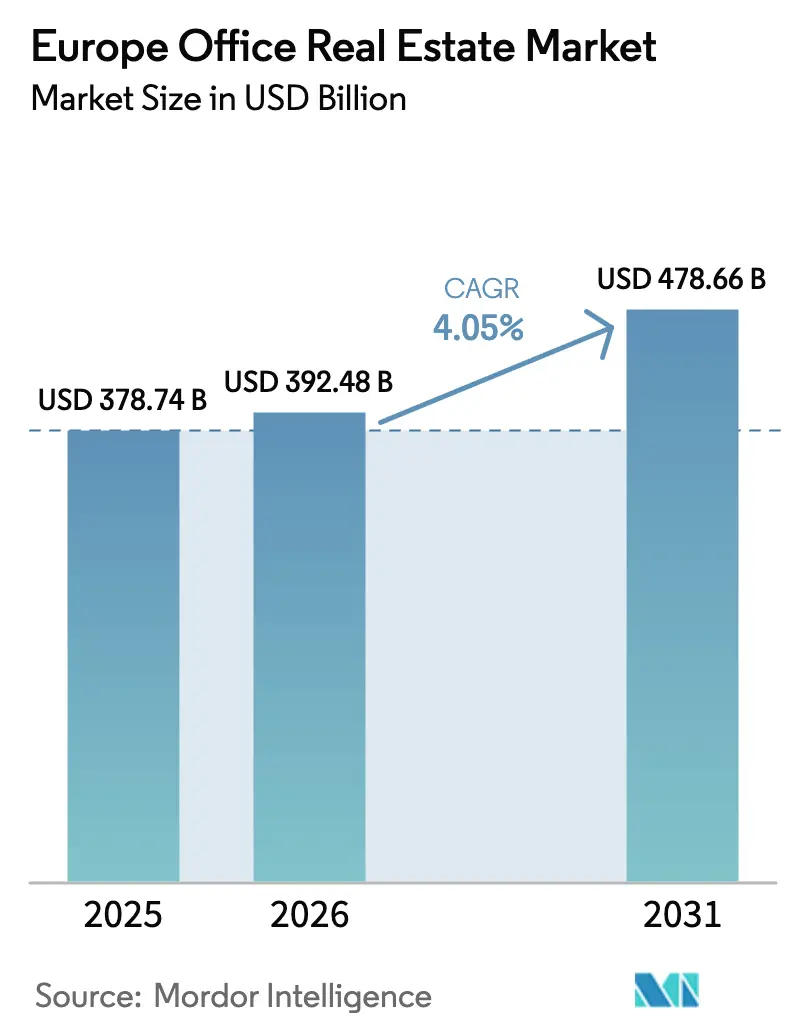

| ��������г���ģ (2025) | 378.74 ʮ�|�ץɥ� |

| �г���ģ (2026) | 392.48 ʮ�|�ץɥ� |

| �г���ģ (2031) | 478.66 ʮ�|�ץɥ� |

| ���L�� (2026 - 2031) | 4.05% CAGR |

| �г����ж� | �� |

��Ҫ�ץ�`��` *��������:��Ҫѡ�֤β���˳��ͬ ���� ? ���ϲ����ȡ������äˤ�CC BY 4.0�α�ʾ����Ҫ�Ǥ��� | |

���ϲ����Ȥˤ��ŷ�ݥ��ե����������г�����

ŷ�ݥ��ե����������г�Ҏģ�ϡ�2025���USD 3,787�|4,000��2026���USD 3,924�|8,000�����y���졢2031��ޤǤ�USD 4,786�|6,000����_����2026�꤫��2031��ˤ�����CAGR 4.05%�dz��L����Ҋ�z�ߤǤ���

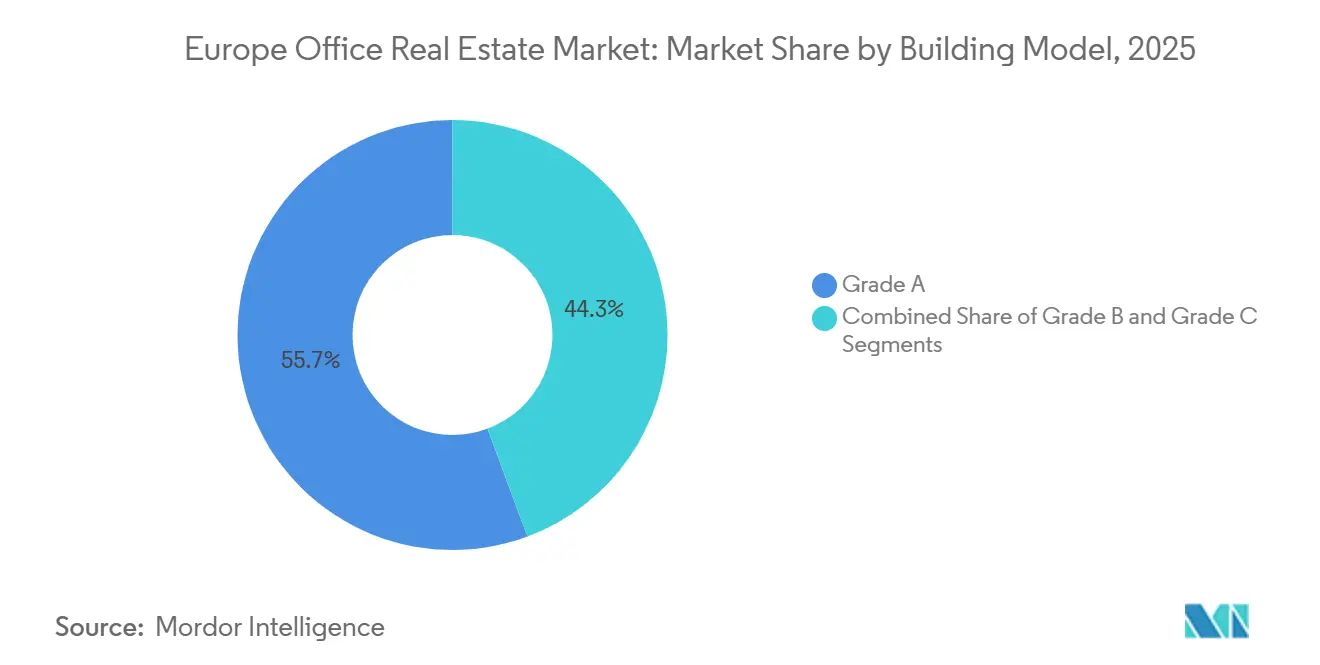

&�Բ�����;����`�ɴ������åȤ��Ф��륪�`�ʩ`��2025���ȡ��������55.68%��ռ�ᡢ�ϥ��֥�åɥ�`���β�ȷ�g�Ԥ��A���ФǤ⡢Ͷ�ʼҤ����^�g�ߤ�ʡ���ͥӥ���ʱ����Ф����Ƥ��뤳�Ȥ�ʾ���Ƥ��ޤ�����ȡ����2025���ȡ���ե��`��74.88%�Υ���������λ��ռ��ޤ����������vͶ�ʼҥե���ɤ�����ե��إå����볤�ڥ���å���ե��`�����뤿�ᡢ�����2031��ޤ�����5.15%�dzɳ����������ϻؤ����⤵��Ƥ��ޤ����ɥ��Ĥ�2025��λ��29.58%��ռ��ޤ�������ŷ�ݤ����������ж�ŷ�Υϥ֡����٥ꥢ�뵺�ζ��С���ŷ����Ҫ���Фϡ��˥����祢�����ӥǩ`�����`�ץ��������Ȥ��ƥʥ�Ȥ��ȵ����ʵ�����յ����뤳�Ȥǡ����٤�5.52%�ΰ䴡�Ҹ���ɤ�����z�ߤǤ�����Ҫ�ꥹ���Ȥ��Ƥϡ����֥�`�����������ξ@�A������ʱ̿�ع��ơ�15�ֶ��Х��`�˥�������졢����餬�����ͤο��k�ѥ��ץ饤�����С������һ�����������泌�ͥ륮�`����ָ����ʵ��٣������ʺϥ��ȥå��γ¸�������٤��������^�g�ߥ���`�ˤ������������Ϥ��ϕN�ڴ���ߤ�Ƥ��ޤ���

��ݩ`�Ȥ���Ҫ�ݥ����

- ���殺��`�ɱ�Ǥϡ�����`�ɴ��β��Ӯb��2025���ŷ�ݥ��ե����������г���������55.68%��ռ�ᡢͬ����`�ɤ�2031��ޤ�4.99%��CAGR�dz��L���Ƥ��ޤ���

- ȡ�������ױ�Ǥϡ����������Ȥ�2025���ŷ�ݥ��ե����������г�Ҏģ��74.88%��ռ�ᡢ�����2031��ޤ�5.15%��CAGR�dz��L�������y����Ƥ��ޤ���

- ����ɥ�`���`��Ǥϡ�IT?ITES�ƥʥ�Ȥ�2025���ŷ�ݥ��ե����������г���������32.08%�ǥȥåפȤʤꡢͬ���۩`�Ȥ�2031��ޤ�5.37%��CAGR����⼱�٤˒��Ƥ��ޤ���

- ����Ǥϡ��ɥ��Ĥ�2025�������29.58%��ռ�ᡢŷ�ݤ����������2031��ޤ���⼱����5.52%�ΰ䴡�Ҹ����h�������⤵��Ƥ��ޤ���

ע������ݩ`�Ȥ��г���ģ�������y�����ϡ����ϲ����� ���Ԥ��ƶ��ե�`���`����ʹ�ä������ɤ���Ƥ��ꡢ2026��1�r������¤����ÿ��ܤʥǩ`���ȥ����ȤǸ��¤���Ƥ��ޤ���

ŷ�ݥ��ե����������г��Υȥ��ɤȥ�����

�ɥ饤�Щ`��Ӱ�����*

| �ɥ饤�Щ` | �������䴡�Ҹ����ؤ�Ӱ�죨%�� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| ������ӥ������Υƥ��Υ����`���֤ˤ��˥����祢��� | +0.9% | �ɥ��ġ�Ӣ������������ɡ������� | ���ڣ�2?4�꣩ |

| EU EPBD 2026�ꥼ�����ߥå�����x�ջ��ˤ�륰��`�åץ���`�ɤμ��� | +0.8% | �ɥ��ġ��ե��������������ȫ�� | ���ڣ�2�����ڣ� |

| �����ǩ`�����`���������ƥ�β������� | +0.7% | �ե�ե�ȡ�����ɥ��ॹ�ƥ���ࡢ�ѥꡢ���֥��ŷ��� | ���ڣ�2?4�꣩ |

| ��˾�ο�ѧ�ĸ����˻��Ť�Ŀ�꣨�����գ��ͥåȥ�����Լ | +0.6% | Ӣ�����ɥ��ġ��ե�� | ���ڣ�2?4�꣩ |

| ��������?ǿ�z���ե�����ƥ��ʽ� | +0.5% | �ݩ`���ɡ���������������`�ޥ˥� | ���ڣ�4�����ϣ� |

| ȡ�����ܤʥǥ����뽨��ѥ��ݩ`�� | +0.4% | �ǥ�ީ`���������ȥ˥���������������ȫ��ѥ����å� | ���ڣ�4�����ϣ� |

| ���Դ: ���ϲ����� | |||

������ӥ������Υƥ��Υ����`���֤ˤ��ŷ�ݥƥ���1���ФؤΥ˥����祢������ͥե����ץ�`�Ȥ�������Ѻ���Ϥ�

Microsoft��Google��ByteDance��Tencent��2025��˥ɥ��ġ���������ɡ��������Υϥ֤����줾�쥨�˥������ӥ��饦�ɥ��ڥ�`�������`��s���뤿���5,000m?�����B�A�֥��å������s���ޤ������ե�ե�Ȥ�2025���1�İ��ڤ���������194,600m?���_����2019����������İ����������Ȥʤꡢ�����U�Ϥ�m?���������~USD 52�ޤ�Ѻ���Ϥ��ޤ������ߥ��ڥå��Υ��å�����ԥ�`�ƥ����O�ӥե����ץ�`�ȤϿ���ǰ�������s���������Ƥ��ꡢ�ǥ٥��åѩ`�΅����J�R��ǰ�����ˤ��Ƥ��ޤ������Ј��U�Ϥ��̶���������`���`���ϻؤ�ک`�����ϕN�������Ϥˤ��ς������Ƥ���ޤ�����ե����Щ`�ӾA����H�ոۤ�Ƿ���ط����Ф�ͬ�Ȥ�ȡ������@�äǤ��Ƥ��餺������ȫ��ǵ����ĸ����Ƥ��ޤ���

EU EPBD 2026�ꥼ�����ߥå�����x�ջ��ˤ�����еĥ���`�åץ���`�ɤμ���

���泌�ͥ륮�`����ָ��ϡ�2026���Խ��Τ��٤Ƥ��¹��סլ����ˤ����ƥ����ȤǤλ�ʯȼ���ų��������������ȴ楢���åȤˌ����Ƥ�2030��ޤǤζνĸ��ޤ�Τ��Ƥ��ޤ����ɥ��Ĥȥ������Υ��`�ʩ`�ϥҩ`�ȥݥ�ס���ڶ��ȡ�����̫����k��ץ�������ǰ�����njgʩ���Ƥ��ꡢ���^�g�ߥ����åȤΥ���åץ�`�Ȥ���ʺ�����ȱȽϤ������75�٩`�����ݥ���ȈR�����Ƥ��ޤ�[1]ŷ��ίԱ�ᡢ�����泌�ͥ륮�`����ָ�����������ҳ�.����.�����鰿�ʴ�.������m?������ƽ��USD 165?275�θ��ޥ����Ȥ�СҎģ���`�ʩ`��R�Ȥ��Ƥ��ޤ����������ߤˤ�10%�����U�ϥץ�ߥ����⤿�餷�Ƥ��ޤ���������ˤ����ФϤ��Ǥ˶����Ј����γɤ��Ƥ��ꡢEPC����`�ɴ��Υ��ȥå����u���ΰ����Ԥ����ܤ���һ��������`�ɰ�ν���������Y�b�ꥹ����ֱ�椷�Ƥ��ޤ������νY�����Y����Ͷ�C�Ĥ��ºB����`�ǤϤʤ����ޥѥ��ץ饤��ؤ����졢���������Υ���`�ɴ����o����Ȥ����Ƥ��ޤ���

��ѧ�ĸ����˻��Ť�Ŀ�꣨�����գ��ͥåȥ�����Լ��ʡ���ͥ륮�`�ͥե�å����åץ��ե����ؤ���Ҫ��ٽ�

1,000�����ŷ�ݹ�˾�����������֥�`�դ˥����`��1?3��̿������������z�����ѧ�ĸ����˻��Ť�Ŀ�꣨�����գ���Լ��������Ƥ��ꡢ�ƥʥ�Ȥϳ������٥ץ���ʡ����鷡�����ѥ����ȥ�����ǥ����ޤ��϶ٳұ������`��ɤοռ��Ҫ��褦�ˤʤäƤ��ޤ�[2]Science Based Targets�����ЄӤ��𤳤���I����SCIENCEBASEDTARGETS.ORG�����^�g�ߥӥ�ˤ�����������������Ϥ�2025���4%�ϕN�����إåɥ饤������ʤ��ϕN����ˤ����ФǤ�Ʒ�ʸ��Β��������ˤ��Ƥ��ޤ�������?���ť��`�ӥ���˾�ϱ���������˼�Լ���ʤ�����˘��åץ���`�ɤ��Ƥ��ꡢƽ��ȡ����ģ��10,000��?����Ѻ���Ϥ���һ���ǥͥå�������������Ƥ��ޤ���ʡ���ͥ륮�`�ͥ����åȤؤ�ѡ�äϡ��ޥ�������ӥ�ƥ��ƻ���֧Ԯ�Ǥ��뽻ͨ�����Ԥθߤ��Ω`�ɤؤ���ܞ��̽����٤�������ɥե�ե�ȡ��ѥ��ڲ��Υ�����ѥ���`�ޥåפ��ٱष�Ƥ��ޤ���

��������?ǿ�z���ե�����ƥ��Υ���`������ʽ��ж�ŷ�г������ॹ�ȥå��ؤ��豸Ͷ�ʤ���

EU���d?���z���ե�����ƥ���USD 7,961�|8,000���൱���������Τ����٤ʤ��Ȥ�37%���ݺ��v�B�ץ��������Ȥ˳䵱����Ƥ��ꡢ�ݩ`���ɡ�����������`�ޥ˥��Υ��`�ʩ`���a���������ǥҩ`�ȥݥ��ܞ�Q��LED���ޤ��Y���{�_���뤳�Ȥ���ܤˤ��Ƥ��ޤ�[3]ŷ��ίԱ�ᡢ������?ǿ�z���ե�����ƥ�����ŷ��ίԱ�ᡢ���dz������������Dz�.��ܰ��DZ貹.������ж�ŷ���`�ȥ������ΰ������ؤ�7?8%�ϡ���ŷ�����г���4?5%�ȱȽϤ��������Ǥ��ꡢ�ɥ��Ĥ�������������𤬥�륷���ץ�ϡ��֥��쥹�Ȥؤ��¹��ʱ���֤�٤��Ƥ��ޤ������Ͽɤ��W�Ӥ䄺�P������ˤ��g�Хꥹ���ϲФ��ΤΡ����ڤ��ʽ𒇳��Ϥ��Ǥ˥��ͥ륮�`���ܸ�����С��������åץ�`�ȥ��ץ�åɤ�R�����Ƥ��ޤ���

��ԼҪ���Ӱ�����*

| ��ԼҪ�� | �������䴡�Ҹ����ؤ�Ӱ�죨%�� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| ŷ���������У���������θ߽����־A�ˤ�륯�쥸�åȥ��ץ�åɤα��� | -0.9% | ��ŷ���ж�ŷ������ȫ�� | ���ڣ�2�����ڣ� |

| �ǥ����ڃP��30%���¤ι�˾�ˤ�륵�֥�`���� | -0.7% | Ӣ�����ɥ��ġ��ե�������� | ���ڣ�2�����ڣ� |

| 15�ֶ��Х��`�˥��Ƥˤ�����ٹ��������� | -0.4% | �ѥꡢ�Х륻���ʡ��ߥ�Ρ��֥��å��� | ���ڣ�2?4�꣩ |

| ����ʱ̿�ع��Ƥˤ�륹���`��?���饹�Ť��ٿ��k������ | -0.3% | Ӣ�������������ե���ǥ�ީ`�� | ���ڣ�4�����ϣ� |

| ���Դ: ���ϲ����� | |||

������θ߽����־A�ȥ��쥸�åȥ��ץ�åɤα��Ȥ����k�ѥ��ץ饤�������

ŷ���������У����������2025��1�¤�Ԥ�������2.75%��ά�֤���Ͷ���ĥ��ե����ץ��������Ȥξt���륳���Ȥ�6%����Ѻ���Ϥ��ޤ������ǥ٥��åѩ`�������᪵�˴魯�뤿���7?8%�ΰ������ؤ���Ҫ�Ȥ��Ƥ��ꡢ����ˮ�ʤꥢ�Ǥ���Τ���ȫ����ǰ����Լ��������������`�ɴ�����`�ΤߤǤ����ե�ե�ȡ��ߥ��إ��ॹ�ƥ����Ϥ������2022��Υԩ`���Ȥ�40?50%�����Ͽɼ������٤���h����2027���Խ��ο������������ޤ��Ƥ��ޤ���2020?21�����ɤ��줿���`��ν�껻���ꥹ������������Ǥλ�����ʲ���ȴ�������𤳤��Ƥ��ޤ������Ӥ��֤����֤�������Ȼ�Ȥ��ƴ����य��ȡ��������״̬�ˤ���ޤ���

�ڃP��30%���¤ι�˾�ˤ�륵�֥�`�������������Ϥ�R��

�ڃP��30%δ���Υϥ��֥�åɥ�`���ˤ�ꡢ����ɥե�ե�ȡ��ѥ�Ǥ����ÿ��ܥ��ȥå���15?20%���൱���륵�֥�`�����g���ų�����Ƥ��ޤ����������֥�`���ϥ��`�ʩ`����Q������p�ʤ�����Ҏ�����`��Υ�`�����å����g�����L���Ƥ��ޤ������ʥ�`��`�դȥ�?�ǥե��Ϥ��줾��200,000m?�����������Ƥ��ꡢ�ƥʥ�ȥ���ƥ��֤Ȥ���m?������USD 550?880���j�i�˼Ӥ������18���¤��U��������ṩ���Ƥ��ޤ����a��ʿ�ϥ��֥�`��¶���Ȥθߤ�����Υ���`�ɴ�����åץ�`�Ȥ�50?100�٩`�����ݥ���Ȓ��Ƥ��ꡢ�����Υ���å���ե��`���v���벻�_�g�Ԥ�ӳ���Ƥ��ޤ���

*���¤��줿���Ǥϡ��ɥ饤�Щ`���������Ҫ���Ӱ������ĤǤϤʤ�����Ĥʤ�ΤȤ��ƒQ�äƤ��ޤ����Ķ����줿Ӱ�����ϡ��٩`���饤��ɳ����ߥå��������������������ä�ӳ���Ƥ��ޤ���

�������ȷ���

���殺��`�ɱ�Ʒ�ʤζ��������ƥʥ�Ȥ�ѡ�ä��餭������

����`�ɴ������åȤ�2025���ŷ�ݥ��ե����������г�Ҏģ��55.68%��ռ�ᡢ2031��ޤ�4.99%��CAGR�dz��L�������y����Ƥ��ޤ���2025��Υߥ��إ�ˤ����륰��`�ɴ�����CBD�U�Ϥ�m?���������~USD 57����ͬ�ȤΥ���`�ɵ����ک`����30%�ϻؤäƤ��ꡢ�ƥʥ�Ȥ�������ͥ�����˥ƥ������Τʤ��ե����ץ�`�ȡ�ESG�J�^�ˌ����ƥץ�ߥ����֧�B��������ʾ���Ƥ��ޤ���Ͷ�C�ĥץ��������Ȥؤ����Y�������������O�r̿��Ҏ�Ƥ��ǥ٥��åѩ`���ºB����`�ǤϤʤ��ȴ楹�ȥå��θ��ޤؤ��T�����Ƥ��뤿�ᡢͬ�������ȤϹ��o���Ȥζ��{���ܤ��Ƥ��ޤ�������`�ɵ������åȤϥ���٥�ȥ�μs3�֤�1��ռ�ᡢ���ֻ�����Ҋͨ����ʾ���Ƥ��ޤ�����ͨ�Ω`�ɤ���500m���ڤ�λ�ä������IJ��Υ��ե����ϡ�EPC B�λ��ʤ��������m?������USD 110?165�θ����Y����Ͷ�뤹�븶�Ӂ���Ͷ�Y�Ҥ����������Ƥ���һ�����Ԅ�܇����ν�������ϥ���Щ`�����ޤ��Ͻ����ֱ�椷�Ƥ��ޤ�������1990����ǰ�˽��O���줿����`�ɰ�ӥ�ϡ�2024���סլ�ޤ��ϥ饤�ե���������;�ؤΥ���Щ`������ʤ����ȥå���12%�ؤȱ��������Ј�������ȫ���˳����ĤĤ���ޤ���

�ե饤��?�ȥ�?������ƥ��Υ����ʥߥ����������ץ�åɤ�����˱���Ƥ��ޤ����ե�ե�ȤΥ���`�ɴ��U�Ϥ�m?���������~USD 52�ǡ�����`�ɵ��α��^������USD 17�ߤ������β��2019���Խ�600�٩`�����ݥ���Ȓ��Ƥ��ޤ���������ѥ���`�Ϗ��I�T���`������Ŀ�ˤȥ����`��2̿��Ŀ�ˤ���Ҫ�ʄ���Ȥ��ƒ����Ƥ��ޤ������ι��x�ϡ�����?���������Ԥؤ�Ͷ�Y�Ҥ�ʳ�����������åץ���`�ɤ��줿����`�ɵ������ؤ��`�ɴ���100�٩`�����ݥ�������ڤˈR�s���Ƥ��ޤ���EPBD�����ޤ��Ȥ��С��J���֤��J�^�g�ߥ����åȤˌ����ƃ������`��?�ȥ�?�Х��`���ʤ�������ʼ��Ƥ��ꡢ�ߥ���`�ɥ��ȥå��ؤAб��ˏ��ᡢꐸ����������ե�����ȴ����٤����Ƥ��ޤ���

ȡ�������ױ�����λ���Фlj��������ϻؤ�ɳ�

�����s��2025���ŷ�ݥ��ե����������г���������74.88%��ռ�ᡢ���_�g���ˆT��y���Фǥ�����ѥ���`��3?5�����ܛ����헤��x�ä��Ƥ��뤳�Ȥ�ӳ���Ƥ��ޤ��������������ƥ���`��2031��ޤ�����5.15%�ǒ������y����Ƥ��ꡢ��������?���֥���륹�ե���ɤ��L�ڤ΅������b�ͥ��ȥå����Y������֤���ˤĤ�������L���ϻؤ�Ҋ�z�ߤǤ����������ܩ`���`�����2025���ϰ��ڤ�USD 88�|���_�����������Υ��֥��Ͷ�Y�Ҥ��ɥ��Ĥ���ӥ������Υ����åȤ�4%���μ����ؤ��ȡ�ä������Ȥ��������ޤ������ߥ�Х�å����`�ʩ`�ˤ�벻���Y�b��ȴ�ϡ��O��Ͷ�Y�������ܤ�����C����I���֤ˤȤäƤ�Ͷ�Y���ܥ�˥Щ`���Ƥ��ޤ���һ������I�ƥʥ�Ȥϥ֥�`����헤ȥ���`��ե��åȥ����ȥѥå��`����Ҫ�뤳�Ȥ������Ƥ��ꡢ���h����������L�ڻ����������`�ʩ`�ˌ����Ƥ��ʥƥʥ�ȥ���ƥ��֤��Y���{�_���Ȥꡢ����餹�٤Ƥ��U�ϳ��L܉���ͤ��Ƥ��ޤ���

���O���Ź������鷺������Ҏ���O�ˤ����Ƥϡ��ӥ��?�ȥ�?���`��ȡ���������ȤʤäƤ��ޤ���������J���֤��Y���ų�����ǰ�˼���������e���٤ʤ��Ȥ�60%�Щ`������ǰ�����s��Ҫ�뤿��Ǥ������Υȥ��ɤ��O��Ͷ�Y��Ͷ�C�ĥץ��������Ȥ����x�졢Ͷ�Y�m��ƥʥ�Ȥ���P�Ȥ��륪�`���`�ᥤ�ɱ���ؤ��T�����Ƥ��ޤ���ͬ�r�ˡ��ȥ��ե��`�����å�ȡ������Ҫ�����ʾ���Ƥ��ޤ���2024��11�¡�CBRE Global Investors�ϥɥ���Bank����ȫ�����줿LEED�ץ���ʤΥե�ե�ȥ���`��USD 4�|1,800�����ؤ�4.2%��ȡ�ä��ޤ���������ϥѥ�ǥߥå���Υɥ��ĥ��ե�������Ȥ������ͤ�ˮ�ʤǤ������Τ褦��ȡ���ϡ����εĥ����åȤ����Ԥ����ФǤ������Ԥ�����?��������Ʒ���äƤ��뤳�Ȥ�����ˤ��Ƥ��ޤ���

����ɥ�`���`�𣺱���?���շ�������`�ɤ�����������Լ��

����g?IT���ͩ`�֥�ɥ��`�ӥ���`���`��2025���ŷ�ݥ��ե����������г�Ҏģ�����32.08%�Υ�������ռ�ᡢ���٤�5.37%��CAGR�dz��L���Ƥ��ޤ����ϥ��ѩ`�����`��`��SaaS�ץ��Х����`���ե���ƥå���I�ϡ�AI��ǥ�ȥ�`�˥���ӥ��饦�ɥ��ڥ�`�������`����ݤ��뤿��ˡ��ե�ե�ȡ����֥����ɥ��1ȡ��������25,000m?���������������Ƥ��ޤ���2025��˾��Y���줿�ƥ��Υ����`��`����80%����LEED���`������Ϥ�Ҫ�Ƥ��ꡢ�����ӥ�Υǥե����ȥ����ƥʥӥ�ƥ����ʤ��O�����Ƥ��ޤ�����2λ�Υ��۩`�ȤǤ����y��?���ڥ��`�ӥ�?��ꓣ�BFSI��������ѥ���`����Ҫ�μs26%��ռ�ᡢ�t�եåȥץ��Ȥ�10?15%�sС���ʤ���⡢��������Υե�å����å�?���饤����Ȍ���ե����˥��åץ���`�ɤ��Ƥ��ꡢ���ν��Q�����I�Tһ�˵������ƽ���U�Ϥ�Ѻ���Ϥ���һ���ǥͥå���e�����p���Ƥ��ޤ������ک`���μs20%��ռ��댟�T���`�ӥ��ѩ`�ȥʩ`���åפϡ����Ҥ�ܥ�`����`����ä��Q���뤳�Ȥ�BFSI���ЄӤ�ӳ����һ�˵������ܶȤ�8?10m?�����p���Ƥ��ޤ���

�饤�ե�������˾��5%δ���Υ������Ȥޤ��˥å��Ǥ������¸����������ե����������ʥ���Щ`�����U·��ʾ���Ƥ��ޤ�������֥�å����Щ`���롢���ڥ�ϩ`����Υ��`�ʩ`��1990����ǰ�ν�����åȥ�ܥ������ܞ��������������Ϥ�g�֤��Ƥ��ޤ������Τ褦��ȡ���ϡ������ץƥ��֥��`�����������������˾��ϤȤ���̨ͷ�����ͥ��ڥå����ե�����Ҫ�ש`�����ʳ���ʤ��顢�����Ǥʤ�����������Ƥ������ȥå����¤��������ե������Ƥ��뤳�Ȥ�ʾ���Ƥ��ޤ���

�������

�ɥ��Ĥ�2025���ŷ�ݥ��ե����������г�Ҏģ�����29.58%�Υ�������S�֤���2031��ޤ�4.2%��CAGR�ǒ����趨�Ǥ����ե�ե�Ȥ�2025���1�İ��ڤ�������194,600m?�������饦�ɥץ��Х����`�ȥ������Υե���ƥå����������������U�Ϥ�m?���������~USD 52�ޤ�Ѻ���Ϥ��ޤ������ߥ��إ��m?������USD 59���U�Ϥϡ��Ϳ����ʤȤȤ���Ԅ�܇�ƥ��Υ����`����Ӱ댧����Ҫ��ӳ���Ƥ��ޤ���ͬ����Ѹ�ٻ����줿���ե���?סլܞ�Q�S�ɤˤ�ꡢ2024���ꐸ������ȥå���20%��ܞ�Q���졢�߽����h���ˤ����Ƥ�DŽ��ʤʥ���٥�ȥ�����p�����U�Ϥΰ����Ԥ�S�֤��Ƥ��ޤ���

Ӣ���ȥե�ϺϤ碌��2025��ε�������μs36%��ռ��ޤ�������Ҋͨ���Ϯ��ʤ�ޤ�������ɥ�Υ��ʥ�`��`�դ�Visa��JP Morgan�Υ��ߥåȥ��Ȥ�@�ä��ޤ����������֥�`�������ˤ����ȫ��ο����ʤ�9.5%���ϕN�����g�|�U�Ϥμ����L�����Ƥ��Ƥ��ޤ���һ���ѥ�ϡ�CBD�S�J�ɤ����g50,000m?�����ޤ���15�ֶ��Х��`�˥��뤷�ޤ���������ϣ���Ԥϡ����ڹ��ʽU�g�����L�ˤ⤫����餺��8���Ǥ�4%���U�ϳ��L��֧���Ƥ��ޤ������P����Ӳֱ�Ԥ��W���S�J�ɤρI����Ǥ�Ͷ�C�ĥץ��������Ȥ����Ƥ������a�Ĥ˼ȴ楪�`�ʩ`�Υ���å���ե��`���o���Ƥ��ޤ���

�����ꥢ�ȥ��ڥ���ϺϤ碌���Ј������μs13%��ռ�ᡢ2025��˻�k������Ӥ�ӛ�h���ޤ������ߥ�Τϵ�1�İ��ڤ�110,000m?����������ӛ�h��������`�ɴ�������60%��ռ�ᡢ�����U�Ϥ�m?���������~USD 69�ȹ������ˮ�ʤ�ӛ�h���ޤ������ޥɥ�`�ɤȥХ륻���ʤϤ��줾��m?���������~USD 45��USD 34���_�ɤ��������ɥ��ĥ����åȤ��200?300�٩`�����ݥ���Ȏڤ�Ͷ�Y���ؤ�ȽM�ߺϤ蘆�ä����ץ饤�٩`�ȥ������ƥ��Y�������������Ƥ��ޤ����ط������ϥ����ץƥ��֥��`���S�ɤ���٤������I���ǥ���`�ɴ����o��˱��Ȥ����Ƥ��ޤ���

ŷ�ݤ���������ϡ��ж�ŷ����Ҫ���Фȱ�ŷ���Ф��˥����祢��ȥǩ`�����`�β���������ȡ���z�ळ�Ȥǡ�2031��ޤ����٤�5.52%�ΰ䴡�Ҹ������ɤ��ޤ�������륷���ο����ʤϱ��ե����ȥ��`������Ҫ�ˤ��2024���4�İ��ڤ�11.2%�ޤǵ��¤������ȥå��ۥ��ȥ��ڥ�ϩ`����ϥ��å�����ԥ�`�ƥ���ʩ����v�����Ƥ��줾��50,000��?�����������ޤ�������������?ǿ�z���ʽ�ϴ��ģ���ޤ��ʽ�����֧Ԯ������ŷ�Ȥ����ؤꥹ�ץ�åɤ���С�����������Ԥ�����ˤ����˷�ɢ����������vͶ�ʼҤ��ʱ������������Ƥ��ޤ���

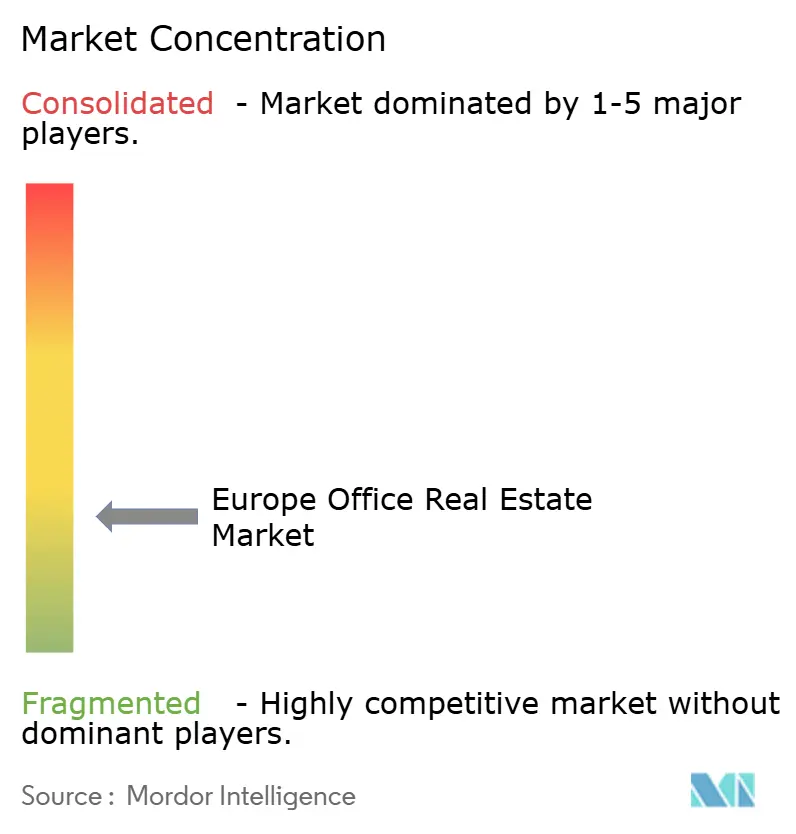

���ϻ���

ŷ�ݥ��ե����������г�����Ȼ�Ȥ��Ʒ�ɢ���Ƥ��ꡢ�gһ�Υ��`�ʩ`����һ��̨�Υ��������뤳�ȤϤ���ޤ���Ҏģ�Υץ�`��`�Ǥ���Aroundtown��Gecina��Unibail-Rodamco-Westfield�ϥѥꡢ�٥����ॹ�ƥ����ǽ��h����k�]���Ƥ��ޤ����ˤ�ϥХ���`�Ȥκ�ߤ����Ƹ��ޥ����ک`�����ǰ�Y���{�_����Unibail-Rodamco-Westfield��USD 13�|2,000��Υե�����ƥ��Τ褦�ˏ����͂��դ��25�٩`�����ݥ���ȵͤ�ˮ�ʤǁ����O�����줿USD��Υ���`����`��˥����������Ƥ��ޤ������`�ӥ����֤�JLL��CBRE��Cushman & Wakefield�ϥ�����ѥ���`���ɥХ�����`��֧�䤷�Ƥ��ޤ����������ψR�s�ˤ��ީ`������l�Τ���˥ץ��åץƥå��ȥ����ƥʥӥ�ƥ�����ƥ���Х�ɥ뤹��褦�٤���Ƥ��ޤ���

���������ز��㡢̿�ع��ơ����Ͽ��W�Ӥ�����ؤ���Ȼ���ϱڤ����߳�������`�ɴ����k�ˤ�������⼤�����ʤäƤ��ޤ����ӥ��?�ȥ�?�������vͶ�ʼҥե���ɤϥ��`�`����ȥ饯���`����Я���ƥ����ȥ���ե���X��������ǰ���g�ߥ���`�������Ƥ��ޤ��������ץƥ��֥��`���ϸߥ�`��Υ˥å��Ȥ���̨ͷ���Ƥ��ꡢ�¸����������ե������ܤ�סլ��ܞ�����륪�`�ʩ`��ͨ��12?15%�Υ����Щ`�ɱ�����Ŀ��Ȥ���������������ե�����`���2���Ǥ��ꡢ�����`�Х�ʻ�����ʱ������������Ƥ��ޤ���ͬʱ�ˡ��ץ��åץƥå��ǥ�����ץ��`�ϥ⥸���`����ˤ��30?40%�٤��������ṩ�����ˆӷѤ����20%����������ǰե��ʥ�ƥ�������ͳ�Ϥ��Ƥ��ޤ���

���ީ`�ȥӥ�ǥ����ޤϱ�ξ��������ʾ���Ƥ��ޤ���ŷ�ݤΥ��ե����Τ����ꥢ�륿���२�ͥ륮�`��˥�����뤷�Ƥ���ΤϤ鷺��30%�Ǥ��ꡢ�����ʥ��`�ʩ`��5?8%�����ϥץ�ߥ����g�֤��뤿��˻��äǤ���ڴ�ʵ��륮��åפ��ФäƤ��ޤ����ƥ��Υ����`�Ϥޤ������������R�����Ƥ��ޤ�����������ä������ک`���ץ��˥ȥЩ`�����ĥ��`�ץ�åȥե��`��ˤ�ꡢ�ƥʥ�Ȥ���˼�����ڼ䤬18���¤���Լ9���¤˶������졢�����Ĥʥ��`�ʩ`�������������Ȥ�����ʤ�ȷ���Ǥ���褦�ˤʤäƤ��ޤ������֥�`�����������Ϥ�R�Ȥ����С������ҥ��åץ���`�ɤ������ʥե��åȥ����Ȥ���ߺϤ碌�륪�`�ʩ`�������ƥʥ�Ȥ�ά�֤ˤ����ƾ����Ĥ���λ�Ԥ��ä��Ƥ��ޤ���

ŷ�ݥ��ե���������ҵ���`���`

Jones Lang LaSalle IP, Inc.

CBRE

Cushman & Wakefield

Savills

Colliers

- *��������:��Ҫѡ�֤β���˳��ͬ

�����ҵ�綯��

- 2025��2�£�Microsoft�ϥե�ե�Ȥȥߥ��إ�Υɥ���AI����ӥ��饦�ɥ����ѥ���������USD 35�|2,000���Ͷ�Y��_�J����2,500���Ώ��I�T�Τ���Υ��ک`�����Ӥ��ޤ�����

- 2025��1�£�Aroundtown��Blackstone�����Υ���`�פˌ�����USD 4�|9,500��Υɥ��Ķ��Υ��ե����Х�ɥ���ȴ���������������楹�ȥ�`��ؤ��¤�����Ҫ��ʾ���ޤ�����

- 2024��12�£�Unibail-Rodamco-Westfield�ϥѥꤪ��ӥ��ॹ�ƥ����ݩ`�ȥե��ꥪȫ���40%�Η��^�g��̿�؏������p���B�Ӥ���USD 13�|2,000��Υ���`����`���ȡ�ä��ޤ�����

- 2024��11�£�CBRE Global Investors�ϥɥ���Bank����ȫ�����줿LEED�ץ���ʤΥե�ե�ȥ���`�����ؤ�4.2%��USD 4�|1,800���ȡ�ä��ޤ�����

�о������Υե�`���`���ȥ�ݩ`�Ȥη���

�г��������Ҫ���Х�å�����

���{�ˤǤϡ�ŷ�ݥ��ե����������г���EU-27��Ӣ�����Υ륦���`��������������Ӥ�������ŷ�ݴ����Ҫ����ˤ��������ޤ��ω����Ф�줿�������������Լ�ʹ�å��ե����ӥ�ξt�Y�������ȶ��x���롣���O�ФΥ��ȥå��Ͽ����^�����ΰk�Ф��ä�Ӌ�Ϥ��졢����`���饤�������`�ӥ����ե����Ͻ𡢤���ӥץ��ѥƥ��ޥͥ����ȅ���ϳ��⤵��롣

�����`�׳��⣺���������إХ�ѧ��סլ������ӥ��ե�������ζ�����������50%δ����ռ��븴����;�ʲ��ϥ�ǥ�Ό�����Ȥ��롣

�������Ʃ`������Ҫ

- ���殺��`�ɱ�

- ����`�ɴ�

- ����`�ɵ�

- ����`�ɰ�

- ȡ�������ױ�

- ��

- ����

- ����ɥ�`���`��

- �鱨����������?���շ�����

- ����������?���ڥ��`�ӥ�?��ꓣ�

- �ӥ��ͥ�����ƥ���?���ť��`�ӥ�

- ���������`�ӥ���С�ӡ��饤�ե����������ͥ륮�`�����ɣ�

- ����

- �ɥ���

- Ӣ��

- �ե��

- �����ꥢ

- ���ڥ���

- ŷ�ݤ�����

��ϸ�ʵ��˷����ۤȥǩ`�����^

һ�ε���

�ɥ��ġ��ե����ŷ�T����CEE�ˤ��������֥��`���`���u���y��ʿ���J���֡�����Ӵ�ڥƥʥ�ȤؤΥ��ӥ�`�ˤ�ꡢ���o�ѥ��ץ饤���_�ɿ����U�ϡ�����Ӹ��ޥץ�ߥ������^���롣ʩ�O؟���ߤ���Ȥ�������饤���{�ˤǤϡ���ܞ���T�k��������ʤ�铂�����^����������ǰ�������@�����롣

�ǥ����ꥵ�`��

Mordor�Υ��ʥꥹ�Ȥϡ�Eurostat���������ص�ӛ����ECB���̘I�ò��Ӯb����ָ��������ӽ��O�Y�Ĥ��v����˰�v�ǩ`���Ȥ��ä��������빫�ĽyӋ�����Ȥ��롣�����Υ٩`���饤��ϡ�EPRA��RICS��BPF�ʤɤΘI����塢�ʤ�Ӥ˥��ͥ륮�`���ʤθߤ����ޤ��E������i�g��ѧ�g�I�ˤ�ä��a�ꤵ��롣��I��10-K��REIT���_ʾ��������Dow Jones Factiva��ͨ�������m�Ԥθߤ��˥�`���ե��`�ɤˤ�ꡢȡ���Όg�B�Ƚ���Ҋͨ������դ��롣���ϥǩ`���٩`���Ȥ��ơ�������ؔ�����ˤĤ��Ƥ�D&B Hoovers�������v�B���S�ˤĤ��Ƥ�Questel����ä������ޥ����ȥ��`�֤Υ٥���ީ`�����Ф������Υꥹ�Ȥ���ʾ�Ǥ��ꡢ�ǩ`����������ӥ����������å���֧Ԯ��������βο��Y�Ϥ����ڤ��롣

�г���ģ���㶨�����

����U�gӋ��˻��Ť��ȥåץ�����Υ��ȥå������٘��B�ϡ�����`�ɴ����饹���`����Ȥ�������ץ�٩`�����Y�b��٥�e���Ϥ���һ�ȽM�ߺϤ碌����Ӌ������^���롣��ǥ��Ͷ�뤵�����Ҫ�ɥ饤�Щ`�ˤϡ�����������ƽ���ץ饤���U�ϡ����ؤ�R�s��܉�E��EPC���B�Ӥ����Y����֧��������ӽ�����ʤ����ޤ�롣2030��ޤǤ���y�ϡ�GDP���L�ʡ����ե���ϵ���á������ECB���߽����ζ������؎��˻��Ť������T�Ҥ�Ҋ�⤬�֤������Ϥϥ��ʥꥪ������ͨ���ƾ��@������롣���Х�٥�Υܥȥॢ�å�Ӌ�����Һ�Ӌ���»ؤ���ϡ�����å֤���K�{��ǰ���^ȥ�����ե��`���ؤ��ä��ư��֤���롣

�ǩ`�����^�ȸ��¥�������

�����ȥץåȤ�����Υ����å���U�룺���르�ꥺ��ˤ���ɢ�ե饰�����˥����ʥꥹ�Ȥˤ��ԥ���ӥ�`���������Ҫ������v����ѥͥ댟�żҤؤ��İ��ڤ��Ȥ��٥����ȡ���ݩ`�Ȥ���ΤǸ��¤��졢���յĤʹ���ǰ��ȷ�Ϥˤ�ꡢ���饤����Ȥ����¤ν����g������ܤ�ȡ���褦�ˤ��롣

�Ѵǰ���ǰ��η��ܰ��DZ�𥪥ե����������٩`���饤��ȡ���ۻ�����m���ä�������

��˾�����ȥå����������Ͷ�ʥե��`����ڤ������ꡢ�ե�å�����`�����ک`���Ͻ�������������z����ꤹ�뤿�ᡢ���������Ϥ��Ф��й��뤹�롣�����`�פξ��硢ͨ�����ʡ�����Ӹ���Ƶ�Ȥ�����åפ��롣

��Ҫ�ʥ���å�Ҫ��Ȥ��Ƥϡ�(i) ����Ҥν���֥��å��ह�٤Ƥμȴ潨�����ȫ�u���g�ߥ��ȥå��Ȥ��ƒQ�������{�ˡ������ (ii) 1���g��ȡ�����Τߤ����ä���ե��`�٩`���Υ�ݩ`�Ȥ�������졢���ߤς��ե����Ȥ���Ӥ����H��DZ�ڵĤ��Y�������Ή�Ӥ�Ҋ�Ӥ��Ƥ��롣

�٥���ީ`���Ƚ�

| �г���ģ | ���������줿���`�� | ��Ҫ����å�Ҫ�� |

|---|---|---|

| USD 3,772�|��2025�꣩ | ���ϲ����� | - |

| ��1.2�ף�2024�꣩ | ���륿��ȴ� | �ڃP�ʤ����Ʒ�ʤ��v��餺ȫ���ȥå�����ϣ�����٥�θ�������������� |

| ��930�ڣ�2022�꣩ | ҵ���I�� | ���ȡ���Τߤ�Ʋ⣻�Լ�ʹ���ʲ������δ���äθ�ծ����ˤ����ޤ���� |

�����Ό��Ȥϡ��Ѵǰ���ǰ��΅���ʥ����`���趨����ϥ�ǥ�����å����������θ��¤������饤����Ȥ��ʱ��ƻ��˻��äǤ�����⤫�����Ԥθߤ��٩`���饤����ṩ���뤳�Ȥ�ʾ���Ƥ��롣

���{�ˤǤ�2025����г���ģ��USD 3,772�|���㶨���Ƥ��롣���륿��ȴ���2024��ˤĤ��Ƽs�1.2�פȈ�椷�Ƥ��롣ҵ���I����2022��Υ��ե���ȡ���~�Ȥ��ƀ930�|�����ä��Ƥ��롣

��ݩ`�Ȥǻش𤵤����Ҫ������

2026���ŷ�ݥ��ե����������г���Ҏģ�ϤɤΤ��餤�Ǥ�����

ŷ�ݥ��ե����������г�Ҏģ��2026���USD 3,924�|8,000��Ǥ���

2031��ޤǤ�ŷ�ݥ��ե����ΰ䴡�Ҹ����ϤɤΤ��餤�Ǥ�����

�Ј���2026�꤫��2031��ˤ�����CAGR 4.05%�dz��L�������y����Ƥ��ޤ���

��⼱�٤���Ҫ�ɳ���ǣ�����Ƥ���ƥʥ�ȥ���`�פϤɤ��Ǥ�����

IT?ITES��I��2031��ޤ�5.37%��CAGR����⼱�٤����եåȥץ��ȤƤ��ޤ���

�Ť����ȥå��ο����ʤ��ߤ��ˤ⤫����餺������`�ɴ����U�Ϥ��ϕN���Ƥ���ΤϤʤ��Ǥ�����

ʡ���ͥ륮�`�ͤǥ���˥ƥ��N���ʥӥ�����빫˾��25?30%�Υץ�ߥ����֧�B��������`�ɼ�Υ��ץ�åɤƤ��ޤ���

����̿�ع��Ƥ��¹楪�ե������k�ˤɤΤ褦��Ӱ����뤨�ޤ�����

����ʱ̿�ع��Ƥ�2026�ꥼ�����ߥå�������ˤ�ꡢ�ǥ٥��åѩ`�ϸ��ޤ�ľ�ĥϥ��֥�å���Ƥؤ�����Ͷ���Ĥ������Ź������٤��Ƥ��ޤ���

2031��ޤ���⼱�٤˳ɳ���������뤵������Ϥɤ��Ǥ�����

�ж�ŷ����ӱ�ŷ�Υϥ֤�ŷ�ݤ���������ϡ��˥����祢��ȥǩ`�����`�ץ��������Ȥ���Ҫ����٤����뤳�Ȥǡ���ǿ��5.52%�ΰ䴡�Ҹ����h��������뤵��Ƥ��ޤ���

���ո�����: