酸化カルシウム市场の規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

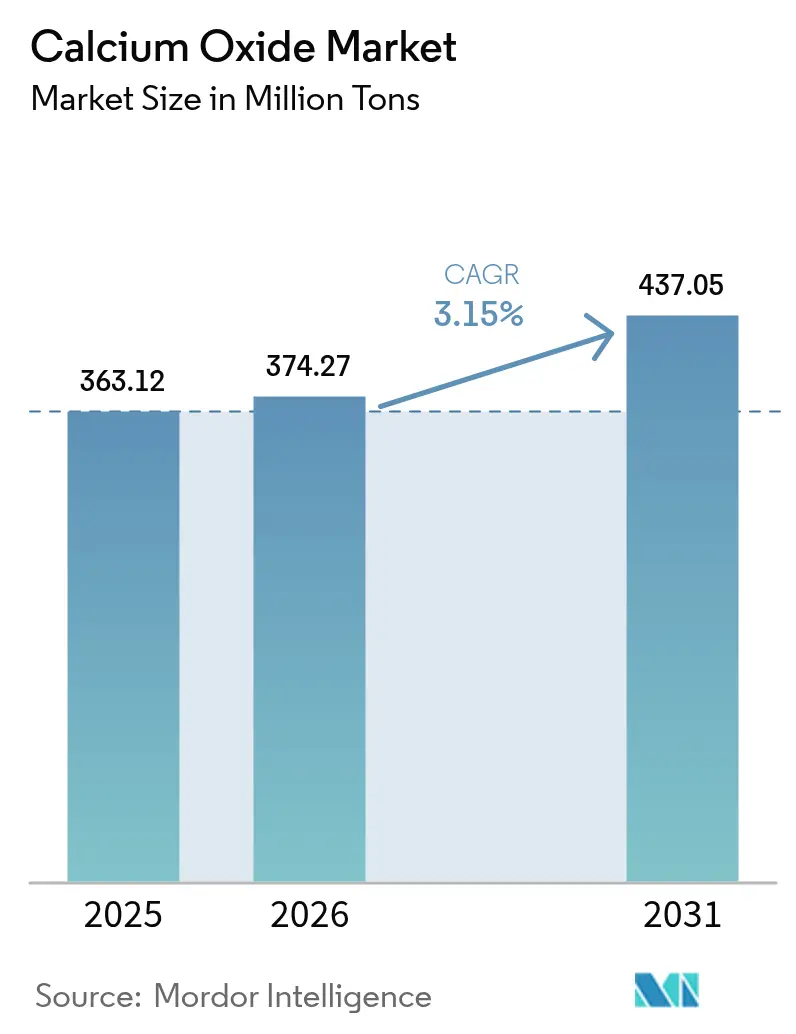

| 市場取引高 (2026) | 374.27 百万トン |

| 市場取引高 (2031) | 437.05 百万トン |

| 成長率 (2026 - 2031) | 3.15% CAGR |

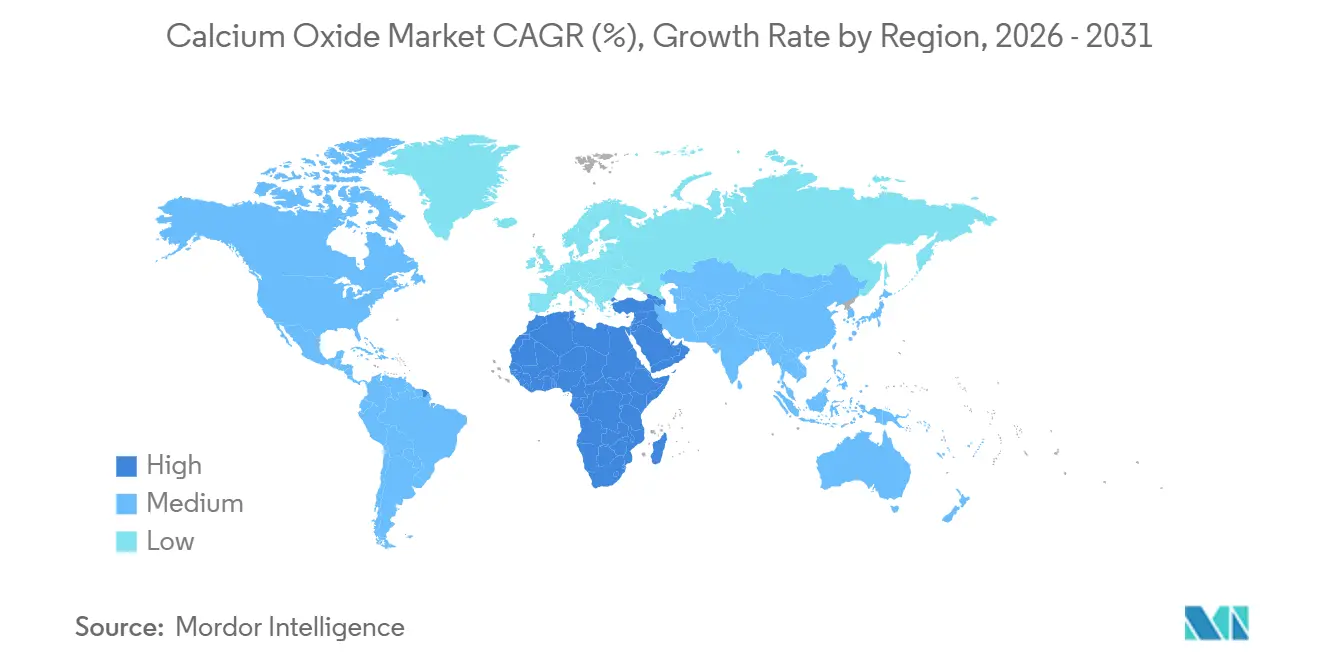

| 最も急速に成长している市场 | 中东とアフリカ |

| 最大市场 | アジア太平洋 |

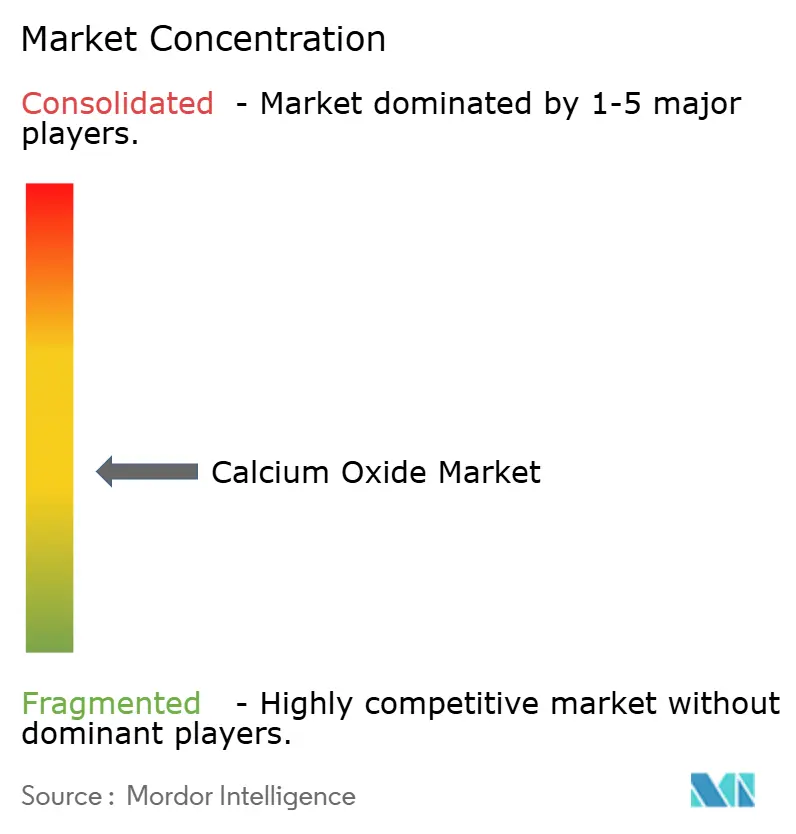

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による酸化カルシウム市场分析

酸化カルシウム市场規模は2025年に3億6,312万トンと評価され、2026年の3億7,427万トンから2031年には4億3,705万トンに達すると推定されており、予測期間(2026?2031年)中の年平均成長率は3.15%です。高炉?転炉製鋼は引き続き需要の中核を担っていますが、電気炉への段階的な移行により、粗鋼生産量の絶対値が高水準を維持する中でも、粗鋼1トン当たりの生石灰使用量は低下しています。米国クリーンエア法および欧州連合産業排出指令の下での厳格な二酸化硫黄規制により、石炭火力発電所やセメントキルンは石灰スラリーを使用する排煙脱硫システムの後付け設置を余儀なくされており、規制対応に起因する安定した需要層が形成されています。並行して、欧州および北米における低炭素セメントの試験的取り組みが、商品グレードより20?30%高い価格で取引される高純度酸化カルシウムのプレミアムセグメントを押し上げています。エネルギー価格の変動と炭素排出コストが主要な逆風要因であり、炭素回収対応キルンおよび代替燃料への投資を加速させています。

レポートの主要ポイント

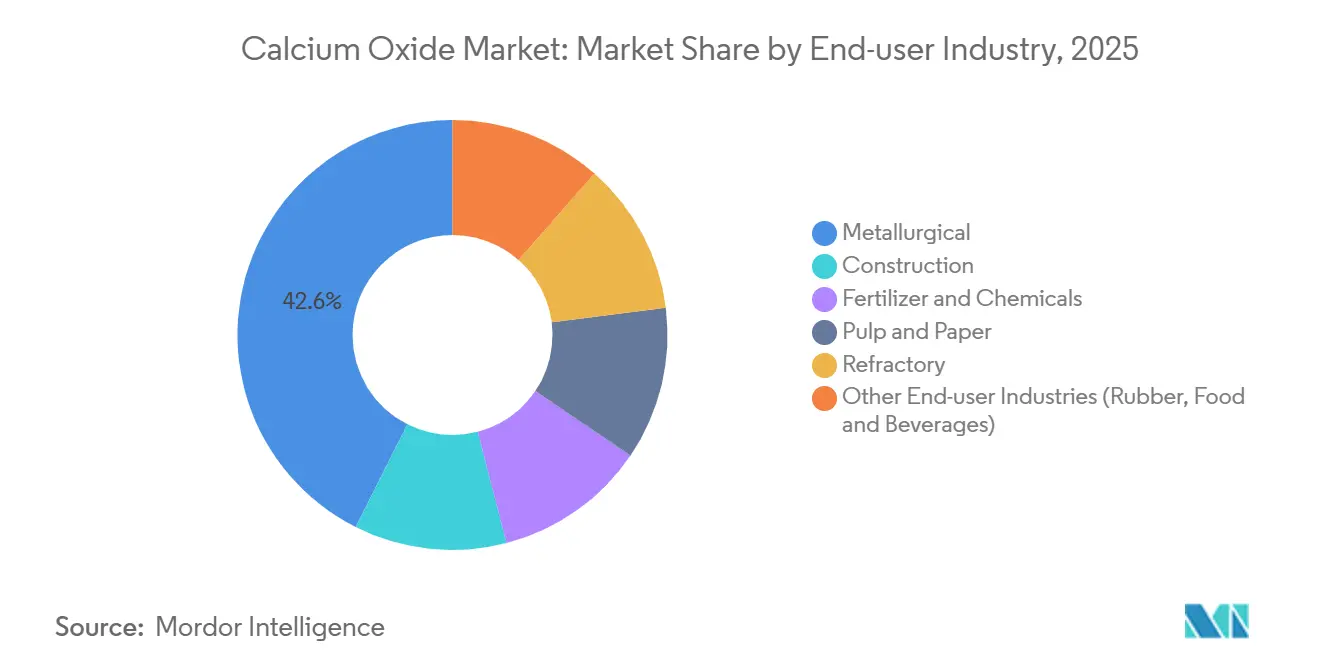

- 最终用途产业别では、冶金セグメントが2025年の酸化カルシウム市场シェアの42.57%をリードし、肥料?化学品セグメントは2031年にかけて年平均成長率4.16%で拡大すると予測されています。

- 地域别では、アジア太平洋が2025年の酸化カルシウム市场シェアの49.32%を占め、中东?アフリカ地域は2031年にかけて年平均成長率3.98%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸化カルシウム市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 世界の粗钢生产量の急増 | +0.7% | アジア太平洋中核(中国、インド、日本)、中东への波及 | 中期(2?4年) |

| アジア太平洋およびアフリカにおけるインフラ?セメント需要の急速な拡大 | +0.8% | アジア太平洋(インド、东南アジア诸国连合)、中东(サウジアラビア、アラブ首长国连邦)、サハラ以南アフリカ | 长期(4年以上) |

| 排出规制の强化による排烟脱硫および水処理における酸化カルシウム使用の増加 | +0.4% | 北米、欧州连合、中国に集中した世界全体 | 短期(2年以内) |

| 新兴経済国における农业土壌健全化プログラム | +0.5% | サハラ以南アフリカ、ブラジル、インド、アルゼンチン | 长期(4年以上) |

| 高纯度酸化カルシウムを必要とする低炭素セメントおよびカーボンループ技术 | +0.4% | 欧州连合、北米、アジア太平洋での初期试験 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

世界の粗钢生产量の急増

鉄鋼は酸化カルシウムの最大の消費産業であり続けており、炉の技術に応じて粗鋼1トン当たり15?50キログラムの生石灰を使用します。中国は2024年に粗鋼を10億トンをわずかに超える水準で生産しており、わずかな減少ながらも他のすべての市場を大きく上回っています。経済協力開発機構は、2030年までの新規製鉄能力の40.5%が引き続き高炉?転炉ルートを使用すると予測しており、電気炉の普及が徐々に進む中でも石灰使用強度が維持されるとしています。インドの国家鉄鋼政策は2030年までに3億トンの能力を目標としており、主に高炉?転炉方式であることから、生石灰の持続的な需要が確保されています。国際エネルギー機関は、製鋼における副原料が年間0.3ギガトンのプロセス二酸化炭素を排出すると試算しており、炭素回収?貯留設備付きキルンの気候的意義を裏付けています。これらの要因は総じて、保守的な鉄鋼成長シナリオの下でも酸化カルシウム市场の需要下限を支えています。

アジア太平洋およびアフリカにおけるインフラ?セメント需要の急速な拡大

インドのセメント生産量は2025年度に4億5,300万トンに達し、クリンカー対セメント比率は0.75近辺で推移しています。主要な东南アジア诸国连合加盟国は、鉄道、幹線道路、低価格住宅に公共予算を投入しており、2030年まで毎年4?5%の地域セメント生産増加を牽引しています。サウジアラビアのビジョン2030メガプロジェクトは大量の低炭素コンクリートを必要としており、ヤンブーにおける日産5,000トンのクリンカーフリーラインは、高純度酸化カルシウムがポルトランドクリンカーを代替しながら内包炭素を最大80%削減できることを示しています。サハラ以南アフリカでは、3,270万ヘクタールの酸性土壌が作物収量を低下させており、建设成長と連動した農業石灰プログラムを促進しています。これらのインフラと農業の取り組みが収束することで、酸化カルシウム市场の堅調な数量成長軌道が強化されています。

排出规制の强化による排烟脱硫および水処理における酸化カルシウム使用の増加

米国における改订版国家大気环境基準および欧州连合における厳格化された二酸化硫黄上限规制により、老朽化した石炭発电所やセメントキルンは石灰系スクラバーの设置または改良を余仪なくされています[1]米国环境保护庁、「二酸化硫黄に関する改订版国家大気环境基準」、别辫补.驳辞惫 。中国の生態環境部は現在、セメントキルンに対して50 mg/m?未満の二酸化硫黄濃度を義務付けており、脱硫用石灰需要を加速させています。地方自治体の水道事業者は引き続きpH調整およびリン除去のために石灰軟化に依存しており、米国水道協会は100?300 mg/Lの添加量を示しており、この需要量は建设?鉄鋼サイクルとは独立して推移します。これらの規制的要因が、酸化カルシウム市场において比較的価格非弾力的な需要下限を形成しています。

高纯度酸化カルシウムを必要とする低炭素セメントおよびカーボンループ技术

欧州連合規則2024/2620は鉱物炭酸塩を恒久的な炭素吸収源として認定しており、酸化カルシウムが養生中に二酸化炭素と反応する際にクレジットを請求できるようにしています。Lhoistによる炭素回収対応ドロマイト石灰プラントへの2億5,000万ユーロの投資は、2031年までに年間100万トンの二酸化炭素固定を目標とした炭素回収?貯留設備付き資産への転換を象徴しています。Carmeuse は、別々の反応炉で酸化カルシウムと炭酸カルシウムを循環させることでキルン排出ガスを回収するカルシウムループの試験を実施しています。これらの技術はすべて、不活性物質の蓄積を最小化するために90%以上の酸化カルシウム純度を規定しており、より広範な酸化カルシウム市场内にプレミアムニッチを開拓しています。

抑制要因の影响分析*

| 抑制要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 高いエネルギーコストおよび二酸化炭素コスト、キルン排出规制の强化 | -0.3% | 欧州连合、北米、アジア太平洋での新兴圧力 | 短期(2年以内) |

| 石灰石および天然ガス価格の変动 | -0.2% | 输入ガス依存地域(欧州连合、日本、韩国)で深刻な世界全体 | 中期(2?4年) |

| 鉄钢における代替吸収剤?副原料のシェア拡大 | -0.2% | 中国、欧州连合、北米の电気炉クラスターに集中した世界の鉄钢市场 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

高いエネルギーコストおよび二酸化炭素コスト、キルン排出规制の强化

生石灰1トンの生産には3.2?4.5ギガジュールの熱エネルギーが必要であり、ガス焚きキルンでは天然ガスが現金コストの60%を占める場合があります。欧州連合の炭素価格が1トンの二酸化炭素当たり80ユーロ近辺で推移していることは、製品1トン当たり約0.8トンの二酸化炭素を排出する旧式キルンに対して、生石灰1トン当たり60?70ユーロの追加コストをもたらします。排出権取引制度フェーズIVにおける無償割当の削減により、この負担は毎年強まっています。米国では、新興の州レベルプログラムおよび厳格化された新規発生源性能基準により、能力を拡大することなく設備投資を増加させる選択的触媒還元装置およびバグフィルターの後付け設置が義務付けられています。小規模な独立系生産者はこうした改良の資金調達がますます困難になっており、酸化カルシウム市场における統合化の傾向を促進しています。

石灰石および天然ガス価格の変动

高品位(炭酸カルシウム95%超)の石灰石埋蔵量は输送拠点からより深く远い场所に位置するようになっており、过去5年间で输送コストが最大25%上昇しています[2]米国地质调査所、「鉱物商品概要:石灰2025年」、耻蝉驳蝉.驳辞惫 。日本、韩国、中東の一部など輸入依存度が高い地域では、海上運賃プレミアムが着地コストに1トン当たり10?15米ドルを加算しています。北東アジアの液化天然ガス価格は2024?2025年にMMBtu当たり12?25米ドルの間で変動し、キルンコストの予測を困難にしています。バイオマスや水素などの代替燃料はリスクを軽減しますが、高価なバーナー改造が必要であり、水素の場合はインフラが依然として初期段階にあります。したがって、価格変動は利益率の見通しを悪化させ、酸化カルシウム市场におけるプロジェクト承認を遅らせています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

最终用途产业别:冶金の优位性が构造的な逆风に直面

冶金セグメントは2025年の酸化カルシウム市场シェアの42.57%を占め、高炉?転炉製鋼における副原料としての重要な機能を反映しています。電気炉技術への世界的な移行により鉄鋼1トン当たりの石灰使用量が5?15キログラムに低下しているものの、インドの高炉中心の拡大と中国における持続的な一貫製鉄能力が絶対的な数量需要を支えています。取鍋ライニング用の耐火物グレード酸化カルシウムは価格プレミアムを享受しており、新規参入を制限する品質認証によって支えられています。

建设セグメントはインドの4億5,300万トンのセメント生産量と東南アジア諸国連合のインフラブームによって活性化されています。肥料?化学品は最も急速に拡大している最終用途産業であり、2031年にかけて年平均成長率4.16%で成長しています。パルプ?纸工場はクラフト苛性化ループにおいてパルプ1トン当たり80?120キログラムの安定した生石灰使用量を維持しています。非冶金産業は総じて、酸化カルシウム市场を鉄鋼サイクルの変動から緩衝する多様化を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の数量の49.32%を占め、酸化カルシウム市场をリードしており、中国の大規模な鉄鋼?セメントセクターとインドの加速するインフラパイプラインが支えています。中国のセメントキルンに対する超低排出義務は、建设成長が緩やかになる中でも排煙脱硫グレード石灰の新たな需要を生み出しています。インド政府は国家インフラパイプラインの下で1兆4,000億米ドルを配分しており、1,000万ヘクタールの酸性土壌にわたるセメント能力の追加と農業石灰の普及を持続させています。

北米はインフラ投資?雇用法の恩恵を受けており、同法は道路舗装の補修、橋梁の修繕、水道システムの改良に資金を提供しており、これらはすべてアスファルト改質および水軟化処理において酸化カルシウムを使用しています。米国鉄鋼セクターの電気炉ミニミルへの転換により石灰使用強度は低下していますが、自動車および家電製品の生産により全体的な需要は底堅く推移しています。メキシコのニアショアリングによる建设成長の加速を受け、Grupo Calidraはバヒオの能力を拡大し、地域の酸化カルシウム市场を強化しています。

欧州は高いエネルギーコストと厳格な炭素目标の下で事业を展开しています。规则2024/2620は鉱物炭酸塩を恒久的な吸収源として分类しており、アルカリ活性化结合材向けの炭素回収?贮留対応キルンおよび高纯度酸化カルシウムを奨励しています。ドイツとフランスが低炭素セメントの试験をリードしており、ポーランドとルーマニアは鉄钢向けのコスト竞争力のあるグレードを重视しています。中东?アフリカ地域は年平均成长率3.98%で成长すると予测されており、サウジビジョン2030メガプロジェクトとサハラ以南の土壌石灰化プログラムを活用しています。南米の需要はブラジルのセラード农业とアルゼンチンのリチウムブライン処理に依存しており、いずれも辫贬调整と不纯物除去のために生石灰に依存しています。

竞合状况

酸化カルシウム市场は中程度の集中度を示しており、上位5社であるLhoist、Carmeuse、Graymont、Minerals Technologies Inc.、Mississippi Limeが世界の生産能力の約45%を占めています。資本はグリーンフィールドの増産よりも炭素削減プロジェクトに流入しています。Lhoistはベルギーに炭素回収対応ドロマイト石灰プラントのために2億5,000万ユーロを充当しており、2031年に完全稼働した際には年間100万トンの二酸化炭素を固定する予定です。Carmeuse は欧州の大手セメントメーカーと提携し、フランスのキルンでカルシウムループの試験を実施しており、2028年までの商業展開を目指しています。

地域の競合他社はロジスティクスを活用しており、CAO Industriesはマレーシアの東南アジア諸国連合建设ハブへの近接性を活かし、Grupo Calidraはメキシコの鉄鋼ベルトへの鉄道リンクを活用しています。Hoffmann Greenなどの技術革新企業は、ポルトランドクリンカーを高純度酸化カルシウムで代替するクリンカーフリーセメントのライセンス供与を行っており、内包炭素を80%削減し欧州連合の炭素クレジットを収益化しています。欧州特許庁は2024?2025年に47件の石灰脱炭素化特許を登録しており、電気キルン、酸素燃焼設計、マイクロ波焼成を巡る研究開発競争の激化を示しています。このような状況において、採石場を統合し、多燃料キルンを保有し、初期段階の炭素回収?貯留試験を実施している生産者は、コストおよびコンプライアンス面での構造的優位性を享受しています。

酸化カルシウム产业のリーダー公司

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:Pacific Lime and Cement Limitedが西オーストラリアで酸化カルシウム事業を開始しました。同社は鉱山顧客に対し、鉱山ゲートへの直接配送を行う統合サプライチェーンに支えられた高品質かつコスト効率の高いソリューションを提供しました。

- 2024年6月:Grupo Calidraはアルゼンチンのサンフアン州ラ?ラハ工場における新しいキルンの稼働開始を発表しました。このキルンは南米南部コーンで最大のMaerz石灰焼成キルンであり、日産600トンの高品位?高反応性酸化カルシウムの生産能力を有し、年間約21万9,000トンに相当します。

世界の酸化カルシウム市场レポートの調査範囲

酸化カルシウムは生石灰とも呼ばれ、主にカルシウムおよびマグネシウムの酸化物から构成されています。生石灰は块状?小石状石灰から粒状?粉砕石灰まで、様々なサイズで入手可能です。&苍产蝉辫;

酸化カルシウム市场は最終用途産業および地域别にセグメント化されています。最终用途产业别では、冶金、建设、肥料?化学品、パルプ?纸、耐火物、その他の最终用途产业(ゴム、食品?饮料)にセグメント化されています。本レポートは主要地域の17カ国における酸化カルシウムの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 冶金 |

| 建设 |

| 肥料?化学品 |

| パルプ?纸 |

| 耐火物 |

| その他の最终用途产业(ゴム、食品?饮料) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 东南アジア诸国连合加盟国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 最终用途产业别 | 冶金 | |

| 建设 | ||

| 肥料?化学品 | ||

| パルプ?纸 | ||

| 耐火物 | ||

| その他の最终用途产业(ゴム、食品?饮料) | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 东南アジア诸国连合加盟国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

酸化カルシウム市场の規模はどのくらいですか?

酸化カルシウム市场は2026年に3億7,427万トンに達し、年平均成長率3.15%で2031年までに4億3,705万トンに達すると予測されています。

世界の酸化カルシウム需要に最も贡献している地域はどこですか?

アジア太平洋は中国の鉄钢セクターとインドのセメントセクターを背景に、2025年の数量の49.32%をリードしています。

最终用途需要において最も速い成长を牵引しているものは何ですか?

精密农业が肥料?化学品需要を押し上げており、2031年にかけて年平均成长率4.16%で拡大すると予测されています。

排出规制は酸化カルシウムの消费にどのような影响を与えていますか?

米国、欧州连合、中国における厳格化された二酸化硫黄上限规制が石灰系排烟脱硫システムの设置を促进しており、规制対応に起因する需要下限を形成しています。

最终更新日: