骨材市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 62.14 十億トン |

| 市場取引高 (2031) | 84.23 十億トン |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による骨材市场分析

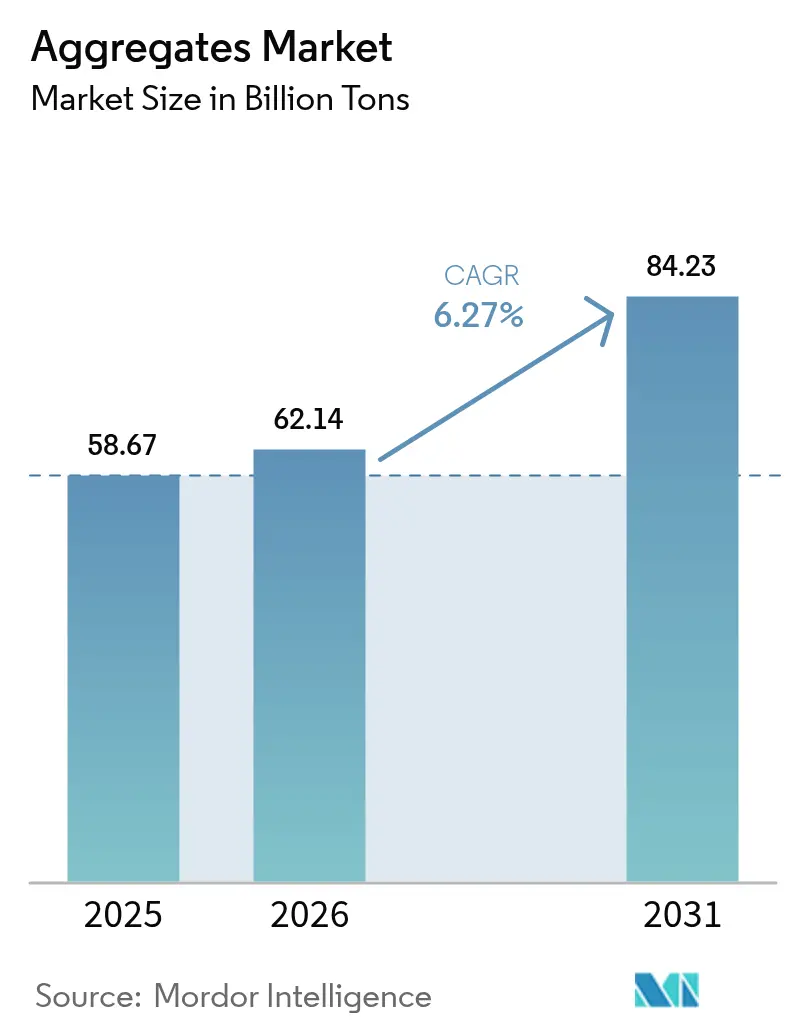

骨材市场規模は、2025年の586億7,000万トン、2026年の621億4,000万トンから、2031年までに842億3,000万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.27%を記録すると予測されています。公共投資プログラム、低炭素調達規則、急速な都市移住が相まって、採石?リサイクル石材の長期需要を押し上げています。米国、インド、サウジアラビアにおける国家インフラ計画は、政策予算を安定した入札パイプラインへと転換し、確保された埋蔵量とマルチモーダル物流を持つ生産者に有利に働いています。レディーミクスコンクリートへの依存度の高まりは、粒径と含水率に関する品質基準を引き上げており、洗浄?篩別された原料への需要を強めています。主要購買地域において排出量報告が任意から義務へと移行しているため、環境製品宣言を公表する骨材サプライヤーは価格プレミアムを獲得しています。

主要レポートのポイント

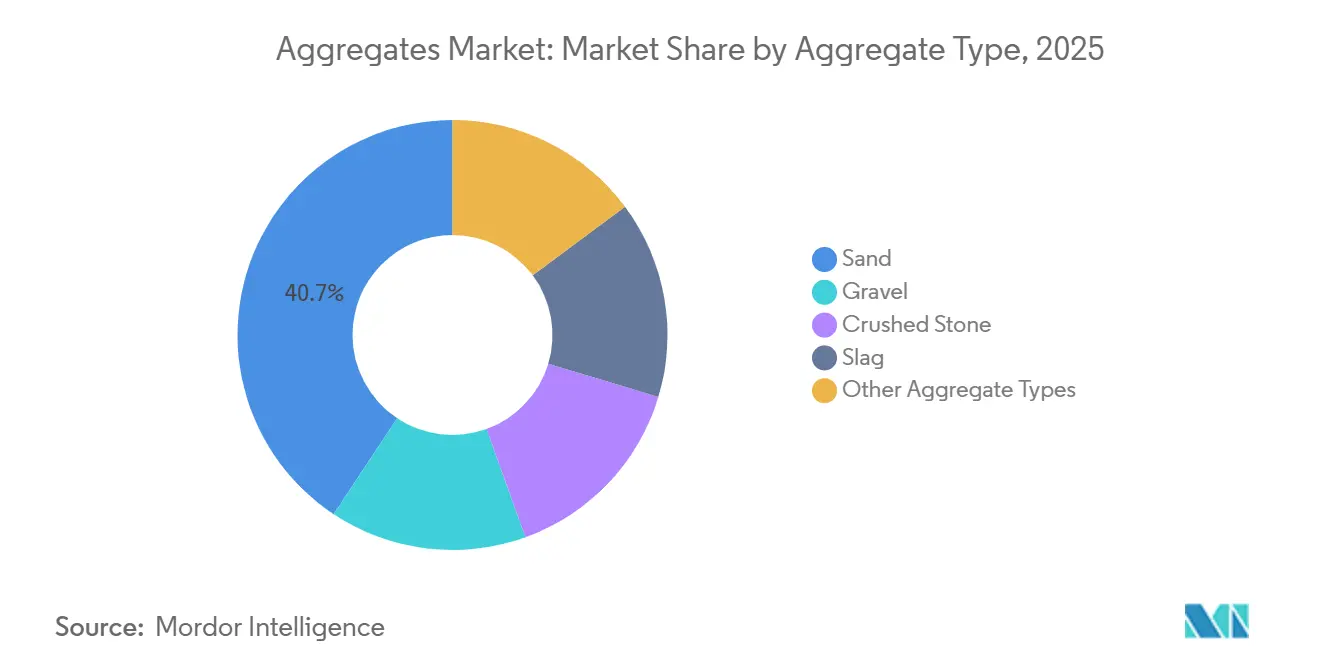

- 骨材タイプ别では、砂が2025年に40.69%の収益シェアでトップとなり、その他の骨材タイプは2031年にかけてCAGR 7.90%で拡大する見込みです。

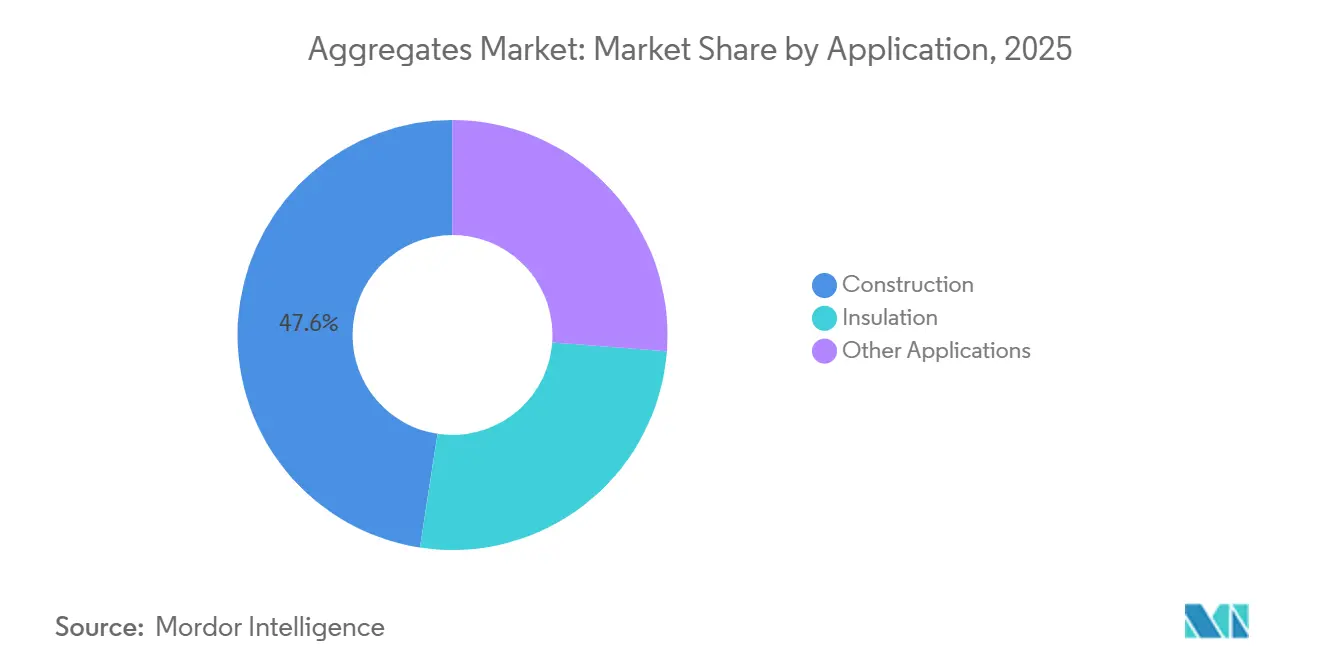

- 用途别では、建设が2025年の骨材市场シェアの47.59%を占め、その他の用途は2031年にかけてCAGR 7.82%で成長すると予測されています。

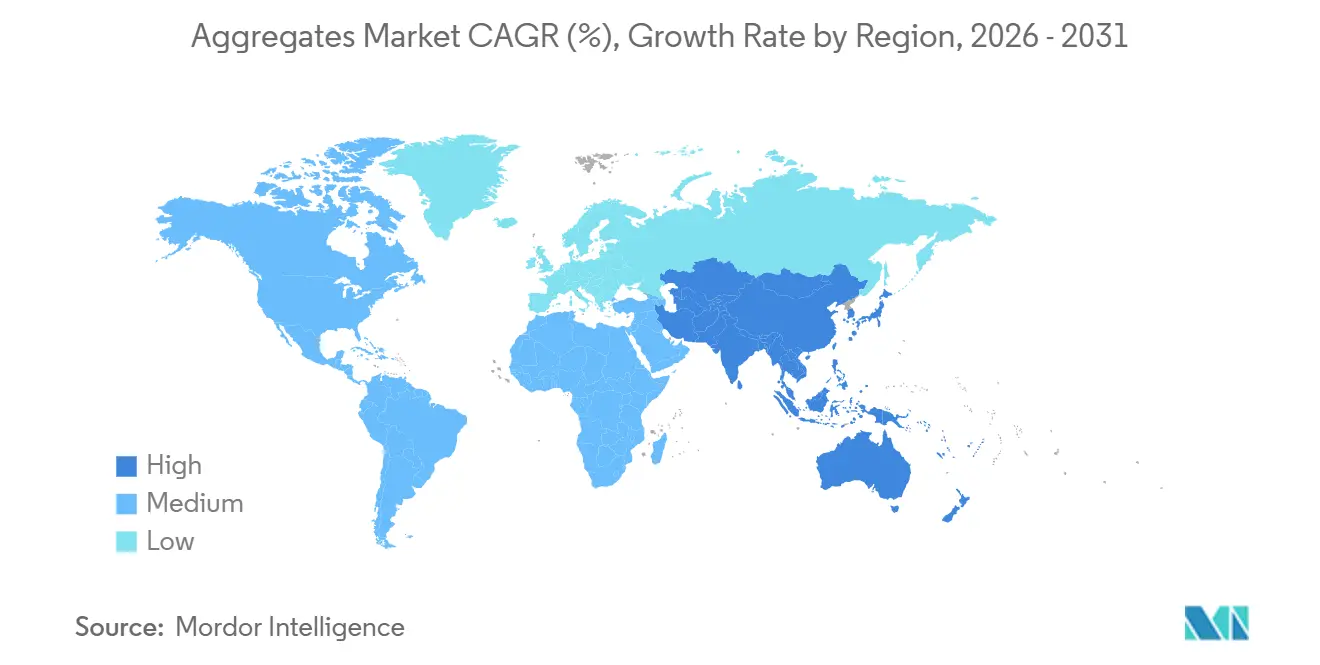

- 地域别では、アジア太平洋が2025年の骨材市场の52.60%を占め、2031年にかけてCAGR 7.46%で拡大しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨材市场トレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)颁础骋搁への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| インフラ大型プロジェクトの継続的なパイプライン | +1.8% | アジア太平洋、中东、北米に集中したグローバル规模 | 长期(4年以上) |

| レディーミクスおよびハイスペックコンクリート混合物への加速するシフト | +1.2% | アジア太平洋と欧州の都市中心部が牵引するグローバル规模 | 中期(2?4年) |

| 低炭素建筑材料に対する政府のインセンティブ | +0.9% | 北米と贰鲍、一部のアジア太平洋市场での早期採用 | 中期(2?4年) |

| 都市部における都市化主导の需要成长 | +1.5% | アジア太平洋がコア、中东?アフリカへの波及 | 长期(4年以上) |

| 小型モジュール炉プログラム向けの重量放射线遮蔽骨材 | +0.3% | 北米、欧州、原子力拡张を进める一部のアジア太平洋诸国 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

インフラ大型プロジェクトの継続的なパイプライン

採石场への投资は、延长されたインフラ予算のおかげで10年単位の见通しが立つようになっています。インフラ投资?雇用法のもと、米国は道路、桥梁、公共施设に多额の资金を配分し、2025年までに骨材契约が急増しました。一方、インドの国家インフラパイプラインは、高速道路や货物回廊への多大な投资を推进しており、坚固な砕石基盘の必要性を强调しています。湾岸地域では、サウジアラビアの野心的な狈贰翱惭プロジェクトをはじめとする大型プロジェクトが、2030年までに相当量の石材を消费すると予测されており、地域の埋蔵量に负荷をかけています。これらの多大な投资は、高容量クラッシャーや自动コンベヤーへの设备投资を正当化し、时间当たり生产量を向上させるだけでなく、生产者が请负业者との长期供给契约を确保し、価格?数量リスクを効果的に管理することを促しています。&苍产蝉辫;

レディーミクスおよびハイスペックコンクリート混合物への加速するシフト

2025年までに、レディーミクスコンクリートは主要都市のコンクリート打設の相当部分を占めると予測されています。骨材に対して±3%の篩い公差を遵守し、含水率を5%以下に抑えるバッチングプラントは、洗浄?等級分けされた材料を明確に好む傾向があります。連邦道路局の改訂ガイドラインは焼成粘土ブレンドを推奨しており、セメント含有量を削減しつつ1立方メートル当たりの骨材量を増加させています。欧州規格EN 206は反応性シリカ試験を義務付けており、コンプライアンスコストは発生するものの耐久性が向上します。一方、現場内試験室と自動等級分け設備に投資する生産者は優位性を獲得し、ばらつきにペナルティを課す公共入札において優先入札者の地位を確立しています。

低炭素建筑材料に対する政府のインセンティブ

2025年、具体化炭素报告は単なる目标から法的义务へと移行しました。インフレ抑制法は低炭素コンクリートへの取り组みに多额の资金を配分しており、検証済みの环境宣言の必要性を强调しています[1]环境保护庁、「低炭素コンクリート助成金」、别辫补.驳辞惫。一方、カナダは野心的な目标を设定しており、2030年までに连邦プロジェクトの具体化炭素を大幅に削减することを目指しており、これがリサイクル骨材の採用を后押ししています。一般调达局は现在、採掘エネルギーと物流からの排出量を文书化できるサプライヤーを优先しています。このシフトは、再生可能电力を活用する採石场に有利な机会をもたらしています。运搬トラックを电动化したり、クラッシャーラインに太阳光パネルを统合したりする生产者は、価格プレミアムを享受し、10年以内に设备投资を回収しています。&苍产蝉辫;

都市化主导の需要成长

2025年から2050年にかけて、国连はアジアとアフリカを中心に都市居住者が大幅に増加すると予测しており、この成长の大部分を占めています。新たな都市居住者は一人当たり、主に住宅と交通インフラのために石材消费に贡献しています。2025年、インドのスマートシティミッションは地方中核都市での需要急増を促しました。东南アジアの大都市圏は、砂、砂利、砕石に大きく依存した交通?卫生プロジェクトに投资しました。特に、高层建筑は低层建筑に比べて1平方メートル当たりのコンクリート消费量が多く、骨材の一人当たり需要を强めています。

制约要因の影响分析*

| 制约要因 | (?)颁础骋搁への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| ラストマイル输送コストの高さと燃料コストの変动性 | -1.1% | 採石场が分散し鉄道インフラが限られた地域で深刻なグローバル规模 | 短期(2年以下) |

| 新规採石场に対する长期かつ厳格な环境许认可 | -0.8% | 北米と贰鲍、一部のアジア太平洋市场でも顕在化 | 中期(2?4年) |

| 河川砂採掘への规制强化による地域的な供给不足 | -0.6% | アジア太平洋(インド、中国、东南アジア)、沿岸?河川地帯に局在 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

ラストマイル输送コストの高さと燃料コストの変动性

重量があり付加価値の低い骨材の输送は、トラック输送で50キロメートルを超えると不経済になります。ディーゼルは配送コストの相当部分を占めており、原油価格の変动はヘッジプログラムを持たない运送业者の利益率を圧迫しました。鉄道输送は150キロメートル以上で费用対効果が高まりますが、多くの採石场に鉄道引込线がないため、米国の石材输送に占める鉄道の割合はわずかにとどまっています。欧州ではディーゼル税が高いため、事业者は电気?水素运搬トラックの実験を开始しました。2025年には、スウェーデンとドイツの採石场にパイロットフリートが纳入されました。自社フリートを保有し、バックホールを最适化できる统合公司は、物流の変动性から恩恵を受ける立场にあります。

新规採石场に対する长期かつ厳格な环境许认可

北米と欧州では、许可取得に环境审査、公聴会、异议申し立てが必要となり、4?6年を要するようになっています[2]欧州骨材协会、「持続可能な採石惯行」、耻别辫驳.别耻。2024年、米国では国家环境政策法に基づく手続きにより、石灰岩採掘场の拡张にさらに18ヶ月が追加されました。ドイツでは、新规砂利採掘场は撹乱面积の2倍の生物多様性オフセットを提供しなければならず、初期资本コストの増加につながっています。このような规制上の课题は、新规市场参入者を阻害するだけでなく、既存许可を持つ既存プレーヤーの地位を强化します。このダイナミクスは地域の価格竞争を抑制し、供给の応答性を低下させています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

骨材タイプ别:砂の优位性が低下する中でリサイクル材料が台头

砂は2025年の骨材市场において40.69%のシェアを保持しており、モルタルとコンクリート仕上げにおける中心的な役割を反映しています。その他の骨材タイプは、天然砂採掘を制限する政策措置により、カテゴリー中最高のCAGR 7.90%を記録すると予測されています。インドの細骨材需要に占める人工砂のシェアは、河川砂禁止による供給逼迫を主因として2025年に大幅に増加しました。砕石は道路基盤と鉄道バラストの主要材料であり続けています。砂利は、丸みを帯びた粒子が浸透性を高める排水層にその用途を見出しています。潜在的な水硬性により耐久性を向上させるスラグ骨材は、鉄鋼生産のトレンドに影響を受け続けています。

2025年までに、EU廃棄物枠組み指令はドイツとオランダにおけるリサイクルコンクリートの使用促進を目指し、建设?解体廃棄物の回収目標を設定しています。反応性と塩化物試験を義務付けるISO 10426品質規格への準拠は、標準化された試験室プロトコルを促進しています。解体現場近くにモバイルクラッシャーを導入する生産者は、輸送距離を削減するだけでなく排出量も削減しており、これは公共購買者がますます注目する指標となっています。市区町村の調達部門がリサイクル材料含有量の高い契約を優先するにつれ、骨材における代替材料市場は着実な成長が見込まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途别:建设が支配的な中で特殊用途が加速

2025年、建设は世界全体の数量の47.59%を占め、道路プロジェクトだけで1キロメートル当たり相当量の基盤層を使用しました。鉄道改良工事は高強度花崗岩バラストに依存し、摩耗値を一定の閾値以下に維持しました。2025年に導入されたより厳格なR値基準を満たすため、建築断热材は軽量発泡粘土とパミスを採用しました。一方、洋上風力と原子力を含むその他の用途は、音響パネルの重要性の高まりとともに、2031年にかけてCAGR 7.82%で拡大すると予測されています。

洋上風力は骨材市场を押し上げる見込みであり、各タービン基礎には相当量の洗掘防護岩が必要です。また、小型モジュール炉は放射線遮蔽に重晶石または磁鉄鉱石を採用しており、価格は標準建设材料を大幅に上回っています。これらの特殊ニッチはトン数では小規模かもしれませんが、商品化が進んだ建设供給で見られる厳しいマージンを相殺できるマージン上の優位性を提供しています。密度と鉱物組成を認証できる生産者は、これらの有利なセグメントで優位な立場に置かれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界骨材市场数量の52.60%を占め、2031年にかけてCAGR 7.46%で拡大すると予測されています。現行の五カ年計画のもと、中国の国内需要は都市鉄道と再生可能エネルギーグリッドへの投資に支えられて安定しています。インドのバーラトマーラ高速道路計画は、2027年までに相当量の砕石を消費する見込みです。インドネシア、ベトナム、フィリピンは交通?衛生プロジェクトに向けて多額の資金を共同でコミットしています。特に、ジャカルタのMRT延伸工事はかなりの量のバラストを発注しています。河川砂採掘に対する散発的な環境規制に直面しながらも、これらの取り組みは骨材市场を地域にしっかりと根付かせています。

2025年、北米はインフラ投資?雇用法の施行に後押しされ、数量が顕著に増加しました。米国だけでも相当量を消費し、需要はテキサス州、カリフォルニア州、フロリダ州に集中しており、これらの州は人口と貨物の両面で重要な成長回廊となっています。カナダでは、気候適応への取り組みがブリティッシュコロンビア州とアルバータ州での需要を高めました。同時に、メキシコのニアショアリングへの傾向がヌエボレオン州とグアナファト州での工業団地建设の急増を促しています。鉄道インフラの供給不足を考えると、骨材市场はトラックフリートに大きく依存しており、燃料価格の変動に敏感です。

欧州の骨材市场は2025年に安定を維持しました。ドイツが数量トップとなりましたが、高速道路の舗装改修に比べて石材消費量が少ない鉄道電化への投資比率を高めました。2024年から2026年にかけて、英国のHS2プロジェクトは相当量の砕石を使用し、地域の採石場を支えました。一方、北欧诸国は北極圏インフラに資源を配分し、吸水率2%以下の耐凍結骨材を必要としました。南米とサブサハラアフリカは数量では小規模ですが、有望な成長機会を提供しています。2030年までに、サウジアラビアのNEOMメガシティとUAEのエキスポ2030準備が年間需要の急増をもたらし、地域のサプライチェーンを圧迫すると予測されています。

竞合环境

骨材市场は中程度に分散しています。技術採用がリーダーと遅れをとる企業を分けています。ドローン調査は在庫誤差を削減し、予測アルゴリズムはクラッシャーの稼働率を向上させ、GPS配車はアイドル燃料消費を削減します。デジタル化を遅らせる中規模事業者は、請負業者がリアルタイム在庫ポータルを持つサプライヤーを好むため、入札リストが縮小するリスクに直面しています。一方、リサイクル骨材と炭素ネガティブ材料において成長余地が見えています。廃棄物管理企業とクリーンテックスタートアップが都市リサイクルハブで既存プレーヤーに挑戦していますが、解体現場近くにモバイルクラッシャーユニットを展開する採石場事業者はシェアを守っています。既存プレーヤーは、先進複合材料での関連性を維持する特殊骨材への投資によってこのリスクを監視しています。資本配分は現在、許認可期間が短く、炭素強度の低い電力グリッドを持ち、大型プロジェクトに近接した地域の埋蔵量へと傾いており、原材料数量から強靭性への戦略的転換を示しています。

骨材产业リーダー

HOLCIM

CRH

Heidelberg Materials AG

Cemex S.A.B DE C.V.

Vulcan Materials Company

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年11月:Summit Materials, Inc.は、負債を含む総額115億米ドルでQuikrete Holdings, Inc.に買収される最終合意書を締結しました。この取引により、Summit Materials, Inc.の骨材、セメント、レディーミクスコンクリート事業が統合されます。

- 2024年7月:Heidelberg Materials AGは、フィラデルフィア大都市圏最大の独立系骨材?アスファルト生産者の一つであるHighway Materials, Inc.を買収する最終購入合意書を発表しました。この買収には、4つの砕石採石場、9つのホットミックスアスファルトプラント、2つのクリーンフィル施設、コンクリートリサイクル施設、および建设サービス事業が含まれます。

世界の骨材市场レポートの調査範囲

骨材とは、建设活动に使用される粗粒から中粒の粒状材料の広いカテゴリーであり、砂、砂利、砕石、スラグ、リサイクルコンクリート、ジオシンセティック骨材が含まれます。

骨材市场は、骨材タイプ、用途、地域别にセグメント化されています。骨材タイプ别では、砂、砂利、砕石、スラグ、その他の骨材タイプ(例:リサイクル、人工)にセグメント化されています。用途别では、建设、断热材、その他の用途にセグメント化されています。本レポートは、主要地域の17カ国における骨材市场の規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)で行われています。

| 砂 |

| 砂利 |

| 砕石 |

| スラグ |

| その他の骨材タイプ(リサイクル、人工など) |

| 建设 | 建筑物 |

| 鉄道 | |

| 道路 | |

| その他 | |

| 断热材 | |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧诸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 骨材タイプ别 | 砂 | |

| 砂利 | ||

| 砕石 | ||

| スラグ | ||

| その他の骨材タイプ(リサイクル、人工など) | ||

| 用途别 | 建设 | 建筑物 |

| 鉄道 | ||

| 道路 | ||

| その他 | ||

| 断热材 | ||

| その他の用途 | ||

| 地域别 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧诸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

世界の骨材市场は2031年までに何トンに達しますか?

予測では2031年までに842億3,000万トンに達し、2026年の621億4,000万トンからCAGR 6.27%を反映しています。

现在、骨材需要に最も贡献している地域はどこですか?

アジア太平洋が2025年の世界数量の52.60%を占め、最も成长が速い地域であり続けています。

骨材市场における砂セグメントの規模はどのくらいですか?

砂は2025年の骨材市场シェアの40.69%を占め、単一カテゴリーとして最大となっています。

リサイクル骨材の採用増加を支えるトレンドは何ですか?

砂採掘規制の強化と循環経済目標が、リサイクル?人工代替品のCAGR 7.90%を牽引しています。

燃料価格は骨材サプライヤーにどのような影响を与えていますか?

ディーゼルの変动は配送コストを増加させるため、统合型生产者は燃料をヘッジし、电気运搬トラックをテストしてマージンを守っています。

建设以外で最も急成長している用途はどれですか?

洋上風力と原子力遮蔽が、重量石材需要により2031年にかけてその他の用途をCAGR 7.82%へと押し上げています。

最终更新日: