朝食食品市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 223.11 十億米ドル |

| 市場規模 (2031) | 276.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | 北米 |

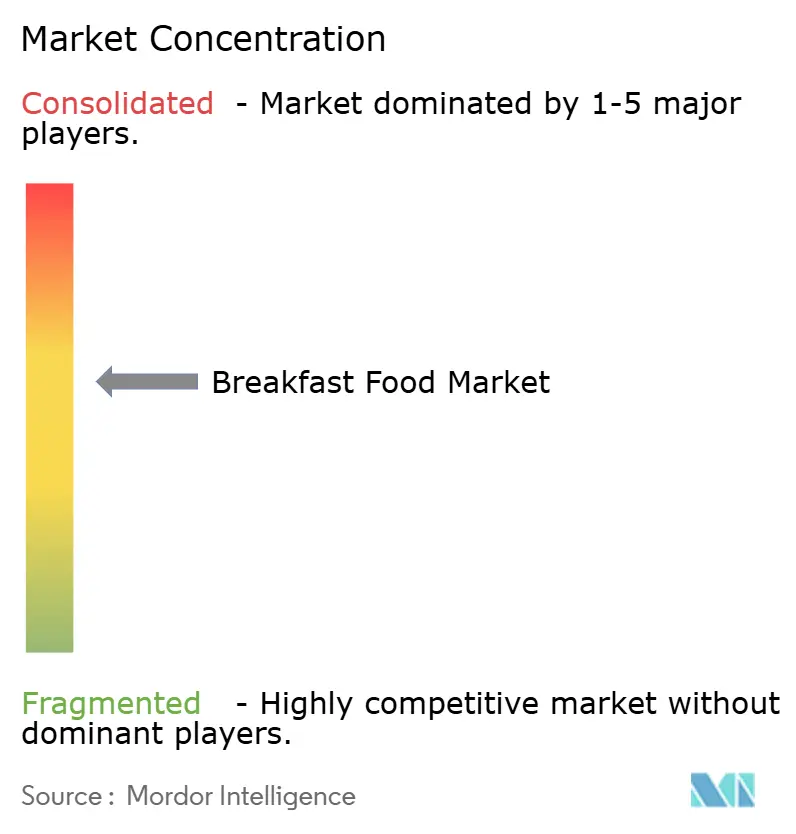

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による朝食食品市场分析

2026年の朝食食品市场規模は2,231億1,000万米ドルと推定され、2025年の2,140億5,000万米ドルから成長しており、2031年の予測は2,768億1,000万米ドルで、2026年から2031年にかけてCAGR 4.41%で成長しています。消費者は朝食の習慣を、より迅速で健康的かつ持続可能な選択肢へとシフトしています。砂糖含有量および栄養表示に関する規制圧力が、FDAのフロントオブパック糖分ラベルやEUの透明性規則など、よりクリーンなプロファイルへの処方改良を促進する中、便利で栄養密度の高い朝食への需要が高まっています。この健康志向は、購買者の信頼を構築する信頼性の高い認証に支えられ、従来の定番品よりもオーガニックおよびフリーフロムのバリアントを加速させています。米国農務省(USDA)の調査によると、米国の20歳以上の成人の85%が朝食時に1品目以上の食品および/または飲料を摂取しています[1]出典:米国农务省、「米国成人の朝食摂取」、补谤蝉.耻蝉诲补.驳辞惫。オンラインチャネルは、サブスクリプションとAIパーソナライゼーションを通じてスーパーマーケットの優位性を侵食し、消費者が自分のニーズに合わせた定期注文を確定し、衝動買いの売り場を完全にスキップできるようにしています。EUの義務に基づくリサイクル可能性と分量管理のために設計されたパッケージングは、利便性と持続可能性を一致させる別のイノベーションフロンティアを生み出しています。これらの交差する力は、総合的な成長が安定している中でも、朝食食品市场を構造的な転換の中に置き続けています。

主要レポートのポイント

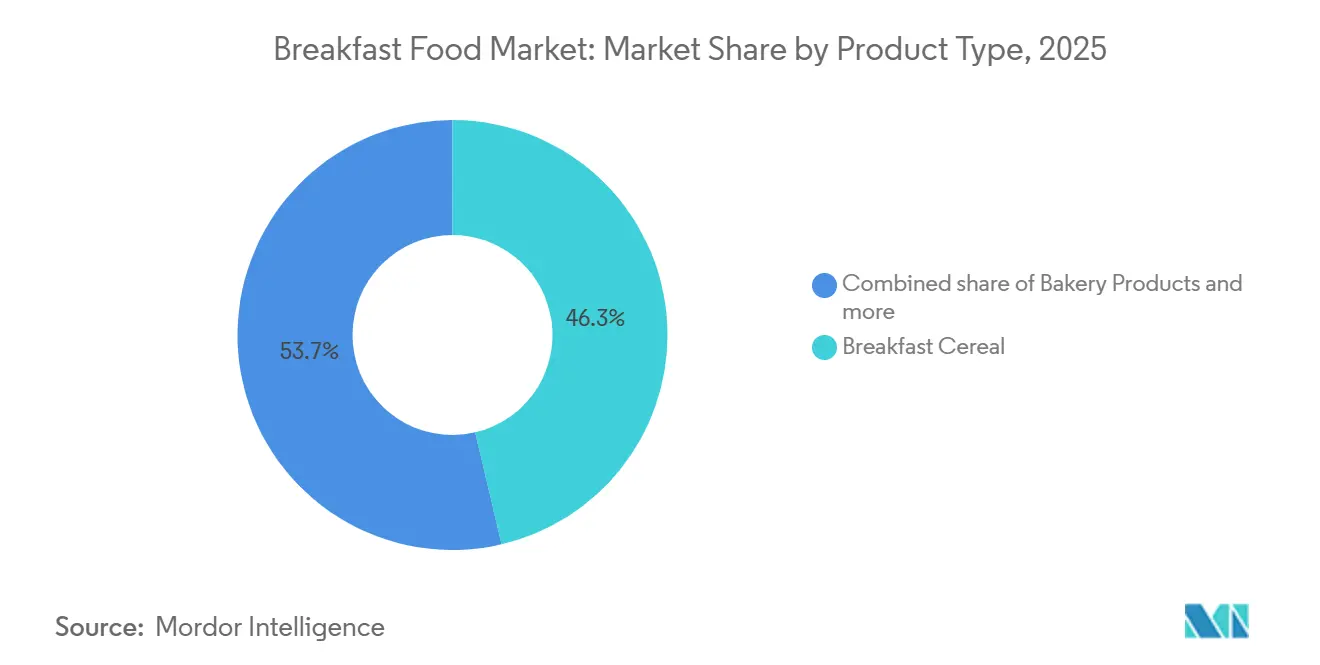

- 製品タイプ别では、朝食シリアルが2025年の朝食食品市场シェアの46.34%を占め、一方でワッフル?パンケーキ(冷冻プレミックス)は2031年にかけてCAGR 5.59%で拡大すると予測されています。

- カテゴリー别では、従来型製品が2025年の朝食食品市场規模の83.19%を占め、一方でオーガニック?フリーフロムラインはCAGR 6.80%で成長する見込みです。

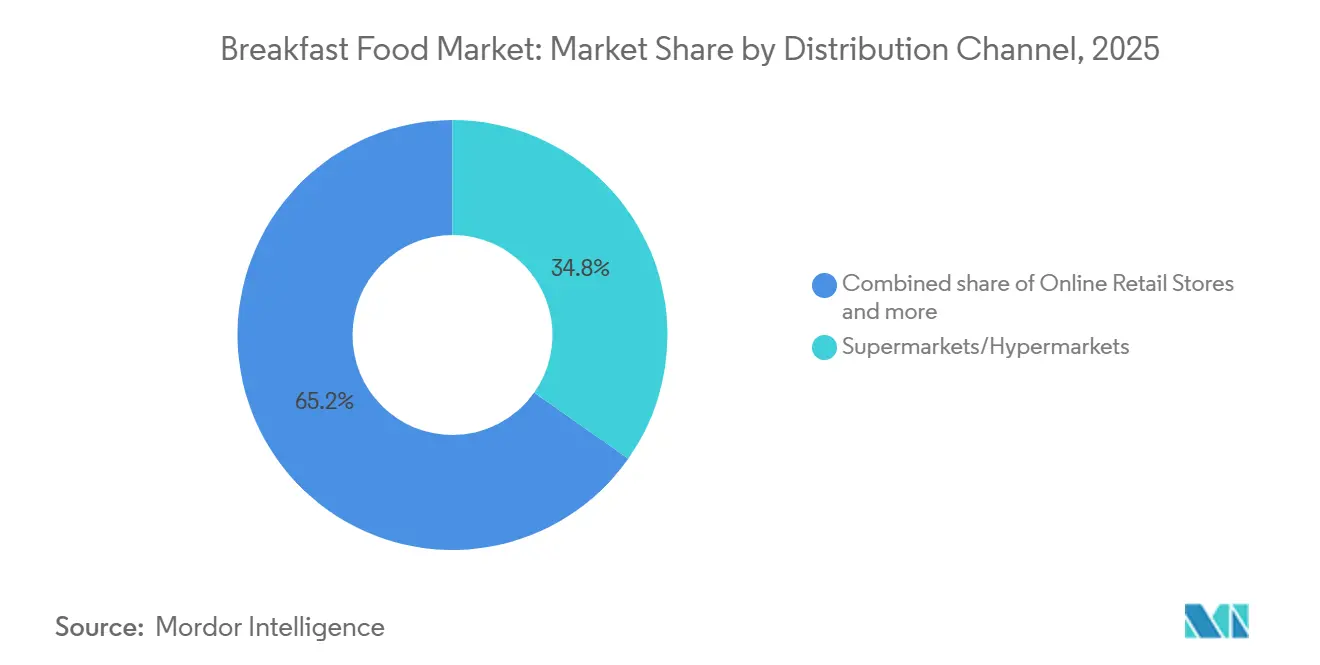

- 流通チャネル别では、スーパーマーケット?ハイパーマーケットが2025年に34.76%の収益シェアでトップとなり、オンライン小売がCAGR 7.37%で2031年まで最も成長の速いチャネルとなっています。

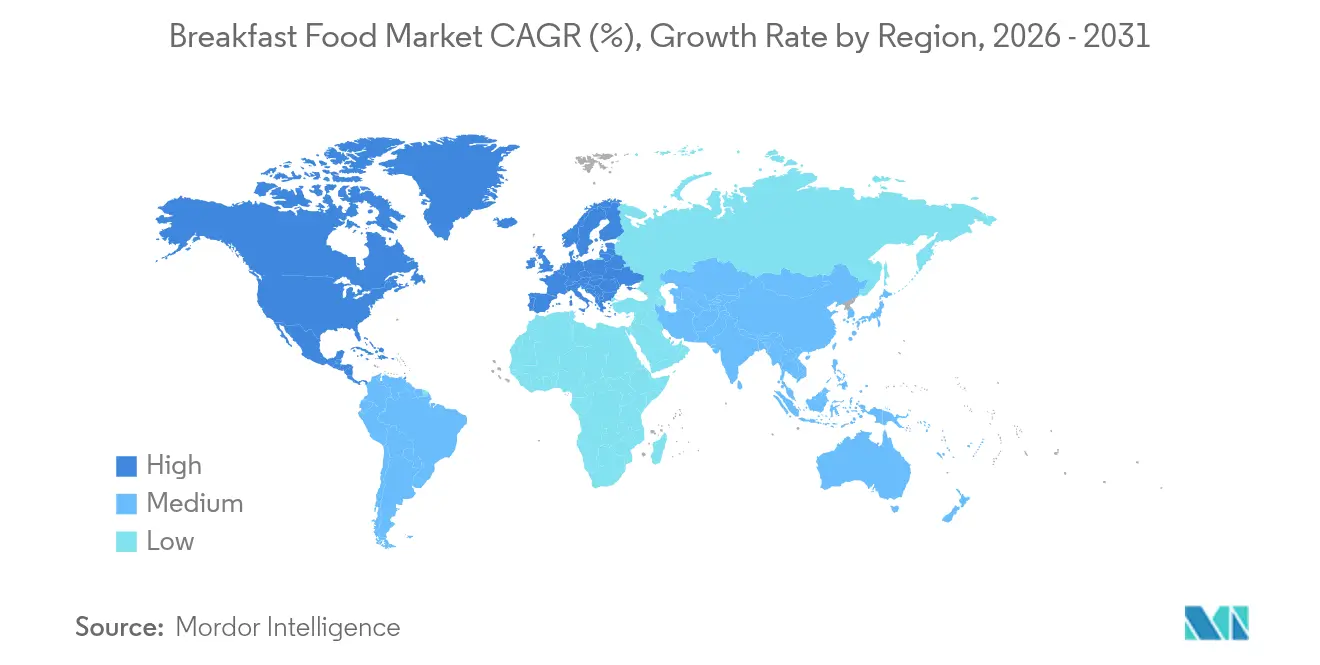

- 地域别では、北米が2025年の朝食食品市场の33.40%を占めていますが、アジア太平洋は2031年にかけてCAGR 5.01%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の朝食食品市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 便利で すぐに食べられる朝食オプションへの需要の高まり | +0.9% | 北米、欧州、アジア太平洋の都市部を中心にグローバル | 短期 (2年以内) |

| オーガニック、フリーフロム、クリーンラベルの朝食製品の人気の高まり | +0.8% | 北米および欧州、富裕层のアジア太平洋市场へ拡大 | 中期 (2?4年) |

| 植物性食品への 需要の成長 | +0.6% | 北米および欧州で最も强く、アジア太平洋の都市部で新兴、グローバル | 中期 (2?4年) |

| 高タンパク朝食 SKUの拡大 | +0.7% | 北米、欧州、アジア太平洋のフィットネス志向セグメント | 短期 (2年以内) |

| 機能性?強化朝食オプションへの 傾向 | +0.5% | 北米および欧州での规制支援を伴うグローバル | 長期 (4年以上) |

| 包装技術の 進歩 | +0.4% | 持続可能性义务により欧州での早期採用を伴うグローバル | 長期 (4年以上) |

| 情報源: 黑料不打烊 | |||

便利ですぐに食べられる朝食オプションへの需要の高まり

多忙なデュアルインカムのライフスタイルと长距离の都市通勤により朝のルーティンに费やす时间が限られる中、消费者はグラブアンドゴーの朝食にますます倾いており、バー、シングルサーブのシリアルカップ、素早く温められる冷冻ワッフルなどのフォーマットが好まれています。人々は従来の座って食べる朝食をスキップし、準备の手间なく満足のいく栄养を提供する持ち运び可能で常温保存可能なオプションへの强い需要を生み出しています。メーカーは、改良雰囲気包装や天然保存料などのイノベーションでこのシフトに対応し、冷蔵库への依存から製品を解放し、コンビニエンスストアや自动贩売机での入手可能性を高めています。分量管理された个别包装のサービングは、车のカップホルダー、オフィスの引き出し、またはジムバッグに完璧に収まり、通勤者や多忙なプロフェッショナルにとって朝食をシームレスなモバイルの机会に変えています。この利便性の急増は特に冷冻プレミックスと朝食バーを加速させており、品质を妥协することなくスピードを提供し、北米とアジア太平洋全体で日常スケジュールを圧缩する広范な都市化トレンドと一致しています。买い物客はこれらの実用的なソリューションをリピート购入で报い、ライフスタイルが精巧な朝のルーティンよりも効率を优先するにつれてカテゴリーのアウトパフォーマンスを促进しています。

オーガニック、フリーフロム、クリーンラベルの朝食製品の人気の高まり

消費者はオーガニック、フリーフロム、クリーンラベルの朝食製品をますます好むようになっており、特に合成添加物や農薬残留物への不信感から、透明な健康上の利点に対してプレミアムを支払うミレニアル世代やZ世代の間でその傾向が顕著です。買い物客は、厳格なトレーサビリティと即座の信頼性を構築するサードパーティ監査を備えたNature's Path Heritage FlakesのようなUSDA認定オプションを優先します。クリーンラベルの魅力は、人工着色料、香料、高果糖コーンシロップを含まない短くて認識しやすい原材料リストによってさらに広がり、食料品の売り場や電子商取引で共鳴しています。USDA国家有機プログラムやEU有機規則2018/848などの規制の枠組みは、厳格なトレーサビリティとサードパーティ検証を義務付けています[2]出典:欧州連合、「規則 - 2018/848 - EN - EUR-Lex - 欧州連合」、eur-lex.europa.eu。このシフトは、小规模ブランドが差别化の形として採用する厳格な基準を伴い、一方で従来のメーカーは消费者が栄养ラベルをスキャンする中でレシピを简素化しようと奋闘しています。この嗜好は、认証が安全性と持続可能性を示すシリアル、バー、プレミックスなどのカテゴリーを加速させ、朝食を単なる利便性ではなく日々のウェルネスの选択に変えています。买い物客は検証可能な纯粋さをロイヤルティで报い、クリーンな食事が主流の朝のルーティンの期待となるにつれてプレミアム価格力とカテゴリーのアウトパフォーマンスを促进しています。

包装技术の进歩

包装のイノベーションは、現代のライフスタイルに合致したスマートで持続可能なデザインを通じて、賞味期限の延長、廃棄物の削減、買い物客へのアピール向上により、朝食食品市场を変革しています。酸素スカベンジャーや水分調整剤などのアクティブシステムは、保存料なしでシリアルをパリッとした状態に保ち、クリーンラベルの要求を満たしながら、パントリーから食卓まで品質を確保します。消費者は鮮度インジケーターやトレーサビリティのためのQRコードを好み、日常的な開封を、調達と栄養を確認する魅力的な体験に変えています。注目すべき動きとして、Post Cerealは100%リサイクル可能な包装の採用を誓約しました。一方、2024年5月、General MillsはWheaties向けに「スマートポア」技術を発表し、機能的な強化がコモディティ製品をどのように差別化できるかを強調しました。2030年までにリサイクルの増加と持続可能な包装ソリューションを通じてプラスチック廃棄物を75%削減することに焦点を当てたカナダのゼロプラスチック廃棄物イニシアチブは、より簡単なリサイクルのためのバイオベースフィルムとモノマテリアルの採用を促進し、環境意識の高い嗜好と一致しています[3]出典:カナダ政府、「プラスチック廃弃物と汚染を削减するためのカナダの取り组み」、肠补苍补诲补.肠补。再封可能な分量管理ポーチは単身世帯や通勤者に适しており、残り物を最小限に抑え、グラブアンドゴーのルーティンに完璧に収まります。电子商取引は、配送中に保护し、リピート购入を促进する耐久性のある开封体験に优れたパッケージによって繁栄し、利便性主导の成长においてブランドに竞争上の优位性を与えています。

机能性?强化朝食オプションへの倾向

消費者は今や朝食を標的を絞ったウェルネスブーストとして扱い、免疫、腸の健康、認知の鋭さ、日々のエネルギーニーズをサポートするためにビタミン、プロバイオティクス、食物繊維、生理活性化合物が豊富な強化オプションを求めています。FDAの2024年「健康的」定義は、主要な栄養素のギャップに対処するビタミンD、カリウム、食物繊維などの添加を奨励し、一方でEU EFSA規則は健康強調表示に臨床的証拠を要求し、実証された製品のみが棚で際立つことを確保しています。プロバイオティクスシリアルとプレバイオティクスグラノーラバーがこの動きをリードし、基本的な栄養よりも消化器系および精神的パフォーマンスの利点を優先するウェルネス志向の買い物客にアピールしています。General Millsなどのメジャーブランドはストロベリーとシナモン風味のCheerios Proteinを提供し、1食あたり8gのタンパク質を提供しています。これらの機能性フォーマットは20?30%の価格プレミアムを要求し、実証された有効性に投資する消費者の意欲を反映し、日常の食事を戦略的な健康儀式に変えています。ブランドは、準拠したラベリングを通じて利点を明確に伝えることで成功し、フィットネス愛好家、親、骨の健康や集中力などの特定のニーズを管理する高齢者層の間でロイヤルティを促進し、強化朝食を必須の日々のサプリメントとして位置付けています。

抑制要因の影响分析*

| 抑制要因 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 砂糖レベル、栄養強調表示、ラベリングに関する 厳格な規制審査 | -0.6% | 北米および欧州での厳格な执行を伴うグローバル | 短期 (2年以内) |

| 穀物および乳製品コモディティ価格の 変動 | -0.5% | 输入依存地域に深刻な影响を与えるグローバル | 短期 (2年以内) |

| 代替品の 栄養および風味の限界 | -0.3% | グローバル | 中期 (2?4年) |

| 代替食事オプションとの 競争 | -0.4% | 都市市场で最も强いグローバル | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

穀物および乳製品コモディティ価格の変动

朝食食品メーカーは、小麦、オーツ麦、トウモロコシ、乳製品などの主要原材料の急激な価格変動により重大な課題に直面しています。これらの変動は、天候の混乱、地政学的緊張、エネルギーコストの上昇などの要因によって引き起こされ、予算管理と収益性を複雑にしています。これにより、消費者が年間を通じて期待するヨーグルトパルフェ、シリアルミルク、チーズバイトなどの製品のコストが増加しています。KelloggやGeneral Millsなどの主要プレーヤーは、長期的な穀物契約と自社加工を通じてこれらの課題を軽減し、供給の安定性を確保しています。一方、小規模プレーヤーはパルス粉やオーツミルクパウダーなどの代替品に転換していますが、これらの代替には味と食感に関するレシピの調整と消費者の受け入れが必要です。この変動性はまた、買い物客が微妙な処方変更に気づくにつれてクリーンラベル製品へのシフトを加速させており、メーカーにコスト管理と品質認識のバランスを取るよう圧力をかけています。頻繁な値上げに対する小売業者の抵抗は、イノベーションとカテゴリー拡大をさらに妨げ、メーカーにコストを吸収するか棚スペースを失うリスクを冒すかを強いています。

代替食事オプションとの竞争

都市部の消費者は、Uber EatsやDoorDashなどのプラットフォームからのミールリプレイスメントシェイク、プロテインスムージー、ホットデリバリーオプションを好み、従来のパッケージ朝食食品から離れる傾向が強まっています。特に若い世代は、シリアルボックスと比較してより新鮮でカスタマイズ可能と認識されるプレミアムサンドイッチやオーバーナイトオーツを提供するコンビニエンスストアやコーヒーチェーンからの新鮮に調理された代替品を好みます。2024年初頭、Abbott Laboratoriesは体重減少と筋肉増強に焦点を当てた消費者をターゲットとした高タンパクシェイク「PROTALITY」を発表し、効果的に朝食代替品として位置付けました。さらに、2024年には、Soylentなどのブランドが栄養的に完全な食事を求める「外出先」の消費者に対応するために高タンパクシェイクの提供を拡大しました。このシフトは、特に携帯性がオンデマンドの利便性と一致するピーク通勤時間帯に、バー、シリアル、プレミックスの販売量を減少させています。さらに、ダイレクトトゥコンシューマーのミールキットは、従来の食料品の買い物を完全に迂回する週次朝食サブスクライバーを確保することで競争を激化させています。消費者が価値を単なる利便性よりも調理品質と関連付けるようになるにつれて、従来の朝食食品ブランドは急速にイノベーションを行うか、デリバリー主導の朝の市場での関連性を失うリスクを冒すかという圧力にさらされています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:冷冻プレミックスが従来のシリアルを上回る

2025年、朝食シリアルは朝食の定番として46.34%の市場シェアを占め、世代を超えた親しみやすい利便性を提供していますが、砂糖削減規則とタンパク質豊富な競合品からの圧力により、全粒穀物と食物繊維の増加に向けた処方改良が求められています。即席食品は素早く注ぐことができるパントリーの定番として残り、一方でオートミールなどのホットシリアルは心臓に健康的なポジショニングと持続的なエネルギー強調表示から恩恵を受け、ウェルネス志向の朝に訴求するQuaker Oatsの2025年プロバイオティクス強化インスタントフォーマットによって強調されています。消費者はフルーツやナッツをトッピングする多様性を重視していますが、クリーンラベルの要求は従来の甘さのプロファイルに課題をもたらしています。

冷凍およびプレミックスフォーマットの両方を含むワッフル?パンケーキ製品は、2031年にかけてCAGR 5.59%で成長すると予測されており、時間に追われる家庭が妥協なくスピードを優先するためのレストランクオリティの味と食感を提供しています。これらの製品は多忙なライフスタイルに対応し、朝食の本格感を保ちながらカスタマイズ可能な贅沢な体験を提供しています。2025年、General Millsはプロテインシリアルやキャラクターライセンスバリアントを含む8つの新しい朝食製品を発売しました。このセグメントは、買い物客が従来の準備を手軽で贅沢なスタートに切り替えるにつれて繁栄し、簡単な保存と最小限の後片付けにより、多忙なルーティンでのロイヤルティを確固たるものにしています。ベーカリー製品がプレミアム化トレンドとアルチザンブランディングで繁栄する一方、朝食バーとグラノーラ製品は外出先での消費の機会を捉え、従来のシリアルが不足するスペースを占めています。ヨーグルトと植物性ミルクはシリアルとシームレスにペアリングするか単独で使用でき、Chobaniの2025年オーツヨーグルトは乳製品の伝統と植物性の柔軟性を融合させるフレキシタリアンを取り込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー别:従来型の优位性がプレミアムの挑戦に直面

従来型の朝食食品は、比類のない規模、スーパーマーケットでの広範な流通、世界中の家庭のパントリーに置かれ続ける日常的な手頃な価格により、83.19%のシェアで市場を支配しています。Kellogg's Corn FlakesやGeneral Mills' Cheeriosなどの大手からの信頼されたこれらの定番品は、数十年にわたるブランドロイヤルティと高回転の棚スペースから恩恵を受け、幅広い訴求のために予算価格で信頼できる味を提供しています。しかし、消費者がよりクリーンなプロファイルを求めるにつれて徐々にシェアを失い、砂糖と添加物を削減しながら上昇するプレミアム競合品に対してバリューポジショニングを守るための処方改良を余儀なくされています。

オーガニック?フリーフロムの代替品は、2031年にかけてCAGR 6.80%を誇り、上昇しています。この急増は、コストよりも健康と環境上の利点を優先する富裕層の消費者によって牽引されています。オーガニックセグメントは、USDA国家有機プログラムの厳格な基準に支えられた競争上の優位性を享受しています。これらの基準は認定された有機生産方法を義務付け、合成投入物を禁止し、準拠したメーカーを非認定の競合品から保護する障壁を作り出しています。一方、クリーンラベルトレンドは進化しています。もはや有機認証だけではなく、消費者は原材料の透明性、最小限の加工、添加物の明確な回避を求めています。このシフトは、単なるマーケティング主張よりも真の本物性が評価される消費者の洗練度の高まりを強調しています。これらのバリアントは食事制限のある消費者へのリーチを拡大しながらプレミアム価格を要求し、厳格な基準への信頼を通じて従来の大量生産よりも採用を加速させています。

流通チャネル别:电子商取引がリーチを再形成

スーパーマーケット?ハイパーマーケットは2025年の朝食食品流通の34.76%を占め、一方でオンライン小売店は2031年にかけてCAGR 7.37%で成長すると予測され、最も成長の速いチャネルとして台頭しています。スーパーマーケットとハイパーマーケットは、週次の買い物中にシリアルやパンなどの家族向け定番品の販売を促進する高い来客数と衝動買いから恩恵を受け、朝食食品流通において引き続き重要な役割を果たしています。その強みは、新製品の試用を促進する幅広い品揃えとプロモーションディスプレイにあります。しかし、消費者がリピート購入を自動化されたオンラインサブスクリプションにますますシフトするにつれて、このチャネルの成長は鈍化しており、店内での補充頻度が減少しています。

オンライン小売店は、Amazon FreshやInstacartなどのプラットフォームを通じて比類のない利便性を提供することでチャネルの成長を牽引しています。これらのプラットフォームはAI主導のレコメンデーションと自動補充機能を活用して、シリアルやバーなどの定番品へのロイヤルティを育成しています。消費者は自分のニーズを正確に予測するサブスクリプションモデルを採用し、一方で耐久性のある包装と高品質の画像が物理的な製品の取り扱いなしに信頼を高めています。コンビニエンスストアやその他の流通チャネルは、特定の消費機会と衝動買いに対応し、直接競合するのではなく主要な小売チャネルを補完しています。この進化する流通ランドスケープは、一貫したブランドイメージを維持しながら、チャネル固有の品揃え、価格戦略、消費者エンゲージメントの取り組みを効果的に調整できるブランドに機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は朝食食品市场の支配的な33.40%のシェアを保持しており、シリアルやベーカリーの定番品に対する確立された消費パターン、広範な小売ネットワーク、多忙なライフスタイルに対応する利便性製品への高い支出によって牽引されています。このインフラは、プロテインヨーグルトや冷凍ワッフルから新鮮なジュースバンドルまで、幅広い製品を効率的に管理しています。FDAの栄養素閾値が処方改良コストを増加させる一方、主要なシリアルメーカーは規模の経済と高度な研究開発能力を活用して、棚での存在感を維持しながらコンプライアンスを確保しています。カナダでは、州のクリーンラベル規制がオーガニックおよび植物性製品の採用を加速させており、メキシコでは都市化とGrupo Bimboの地元生産が中産階級からの需要の高まりに応えることで成長を牽引しています。

アジア太平洋は最もダイナミックな地域として台頭し、2031年にかけてCAGR 5.01%が予測されています。都市部の世帯は西洋の食習慣をますます採用し、食事の準備時間を短縮しており、外出先向けのパンロール、シングルサーブの強化ポリッジカップ、フレーバー付き植物性ミルクへの需要が高まっています。Glico などの地元企業は乳糖不耐症の人口に対応するためにアーモンドプロテインドリンクを導入しており、NestléやKellogg's Companyなどのグローバルプレーヤーは第2層都市での製造を拡大しています。日本と韩国は高齢化人口をターゲットとした機能性強化製品への嗜好を示していますが、FSSAIや中国のラベリング規制の違いにより現地化された処方が必要です。

欧州、南米、中东?アフリカはそれぞれ独自の形で朝食食品市场に貢献しています。欧州はEUグリーンディールの目標に沿って、オーガニック、フリーフロム、持続可能性に準拠した包装へとシフトしながら、一人当たりの安定した消費を維持しています。南米では、地域の豊富な穀物生産が競争力のある価格のプライベートラベルを支援していますが、購買力の変動がプレミアム製品の採用を制限しています。一方、湾岸協力会議諸国とサブサハラアフリカの都市成長は、ハラール基準と環境に配慮した保存ソリューションへの適応を伴い、即席シリアルと冷凍ペストリーへの需要を牽引しています。すべての地域において、持続的な市場成功のために、風味プロファイル、包装サイズ、認証ラベルを地域の嗜好に合わせることが引き続き重要です。

竞合ランドスケープ

朝食食品市场は中程度の集中度を示しており、Nestlé、General Mills、Kellogg's、PepsiCoなどの多国籍企業が強力なブランドエクイティと広範な流通ネットワークにより大きな市場シェアを保持しています。これらの企業は、長期的な穀物契約の確保と自社製造施設の運営による垂直統合を活用し、コモディティ価格の変動を軽減しています。戦略的買収は引き続き主要な成長戦略であり、General MillsによるBlue Buffaloの買収に見られるように、朝食特化の買収は2025年も継続しています。2025年の特許出願は、組み込まれた鮮度センサーを備えたKelloggの再封可能なシリアル包装や、砂糖削減処方を改善するために設計されたNestléの発酵由来の風味増強剤など、イノベーションの優先事項を強調しています。

成長の機会は、フィットネス愛好家と高齢化人口をターゲットとしたシングルサーブの高タンパクフォーマットにおける利便性と機能的栄養の収束にあります。Magic SpoonやCatalina Crunchなどの新興ディスラプターは、ケトフレンドリーで低糖のシリアルカテゴリーに参入しています。テクノロジーの採用が加速しており、ダイレクトトゥコンシューマーブランドはサブスクリプションモデルとデータ分析を活用して製品レコメンデーションをパーソナライズし、補充タイミングを最適化しています。確立されたプレーヤーは、電子商取引能力を強化し、サードパーティのデリバリープラットフォームと協力してチャネルシェアを維持することで対応しています。

规制コンプライアンスは引き続き竞争上の优位性として机能しており、坚牢な品质保証システムと规制の専门知识を持つ公司は、小规模な竞合他社よりも効率的にラベリング义务と健康强调表示の実証を乗り越えています。ホワイトスペースの机会はプレミアムセグメントにも存在し、ニッチプレーヤーがクリーンラベル、オーガニック、机能性製品のポジショニングを活用しています。一方、主要プレーヤーはポートフォリオを多様化して新兴成长セグメントを取り込み、若い世代にアピールし続け、进化する市场ランドスケープでの関连性を确保しています。

朝食食品业界リーダー

Kellogg Company

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Post Holdings Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年11月:PepsiCoのQuaker Oats部門は、機能性食品への消費者需要の高まりと消化器の健康に関する懸念の増大に対応するため、プロバイオティクスとプレバイオティクス食物繊維を強化したインスタントオートミールを中国で発売しました。

- 2025年8月:Kellogg Companyは、Eggoブランドの下で1食あたり12gのタンパク質を含む新しい冷凍プロテインワッフルラインを発売し、フィットネス意識の高い消費者をターゲットとしました。製品の展開には、主要な食料品チェーンとの冷凍庫での目立つ配置のためのパートナーシップが含まれていました。

- 2025年1月:Mondelez InternationalはbelVita朝食ビスケットのポートフォリオを拡大し、高果糖コーンシロップ不使用、人工香料?着色料?甘味料不使用の非GMO認証?コーシャー認証のbelVitaエナジースナックバイトを導入しました。

- 2024年6月:MaricoはSaffola Muesliを発売し、インドでの朝食の提供を拡大しました。この製品は、成人朝食セグメントにおけるブランドのエクイティを活用し、健康的な朝食食品への需要の高まりを取り込むことを目的としていました。この戦略的な動きは、オーツ麦での成功とハチミツやピーナッツバターなどの製品への拡張を基盤に、健康的な成人朝食セグメントにおけるSaffolaブランドの強力なエクイティを活用するために設計されました。

世界の朝食食品市场レポートの范囲

朝食は主に1日の最初の食事として食べられます。朝食は、オーツ麦、ミューズリー、小麦、トウモロコシなどのシリアル穀物であることがあります。1日の最初の食事であるため、朝食は非常に栄养価が高く、1日中のエネルギーを提供することが期待されています。

朝食食品市场は、製品タイプ、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプに基づいて、市場は朝食シリアル、ベーカリー製品、朝食バーおよびグラノーラ、乳製品および乳製品代替品、食品スプレッドおよびソース、ワッフル?パンケーキ(冷冻プレミックス)にセグメント化されています。カテゴリー别では、市場は従来型とオーガニック?フリーフロムにセグメント化されています。流通チャネル别では、市場はハイパーマーケット?スーパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域别では、市場は北米、欧州、アジア太平洋、南米、中东?アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)と数量(単位)に基づいて行われています。

| 朝食シリアル | 即席シリアル |

| ホットシリアル | |

| ベーカリー製品 | パンおよびトースト |

| ペストリー、ケーキ、マフィン | |

| クロワッサン | |

| 朝食ビスケット | |

| その他(ロール、ベーグル、セイボリーペストリーなど) | |

| 朝食バーおよびグラノーラ | シリアルバー?グラノーラバー |

| プロテインバー | |

| ミールリプレイスメントバー | |

| 乳製品および乳製品代替品 | |

| 食品スプレッドおよびソース | |

| ワッフル?パンケーキ(冷冻プレミックス) |

| 従来型 |

| オーガニック?フリーフロム |

| スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韩国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米のその他 | |

| 中东?アフリカ | アラブ首长国连邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中东?アフリカのその他 |

| 製品タイプ别 | 朝食シリアル | 即席シリアル |

| ホットシリアル | ||

| ベーカリー製品 | パンおよびトースト | |

| ペストリー、ケーキ、マフィン | ||

| クロワッサン | ||

| 朝食ビスケット | ||

| その他(ロール、ベーグル、セイボリーペストリーなど) | ||

| 朝食バーおよびグラノーラ | シリアルバー?グラノーラバー | |

| プロテインバー | ||

| ミールリプレイスメントバー | ||

| 乳製品および乳製品代替品 | ||

| 食品スプレッドおよびソース | ||

| ワッフル?パンケーキ(冷冻プレミックス) | ||

| カテゴリー别 | 従来型 | |

| オーガニック?フリーフロム | ||

| 流通チャネル别 | スーパーマーケット?ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韩国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米のその他 | ||

| 中东?アフリカ | アラブ首长国连邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中东?アフリカのその他 | ||

レポートで回答された主要な质问

朝食食品市场の現在の世界的な価値はいくらですか?

朝食食品市场規模は2026年に2,231億1,000万米ドルに達し、2031年までに2,768億1,000万米ドルに達すると予測されています。

どの製品カテゴリーが世界の収益をリードしていますか?

朝食シリアルは最大の貢献者であり続け、2025年の朝食食品市场シェアの46.34%を占めています。

2031年にかけて最も速く成长すると予想される地域はどこですか?

アジア太平洋は都市化と西洋の食事パターンが需要を押し上げるにつれてCAGR 5.01%で拡大すると予測されています。

オンラインチャネルはカテゴリーの成长をどのように形成していますか?

オンライン小売店はCAGR 7.37%で進展しており、Amazonなどのプラットフォームでのサブスクリプションモデルと動的価格戦略によって支援されています。

製品の処方改良に最も影响を与えている规制の変化は何ですか?

贵顿础の2025年「健康的」定义は、砂糖、饱和脂肪、ナトリウムの閾値を低く设定し、広范なレシピの更新を促しています。

どの消费者トレンドがプレミアム価格の実现を高めていますか?

オーガニック?フリーフロムの朝食食品への需要の高まりが、プレミアム層内でCAGR 6.80%というより速い成長を牽引しています。

最终更新日: