レディミール市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 97.92 十億米ドル |

| 市場規模 (2031) | 113.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるレディミール市场分析

2026年のレディミール市场規模は970億9,200万米ドルと推定され、2025年の950億5,000万米ドルから成長し、2031年には1,135億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 3.01%で成長します。この成長は市場の成熟度を反映するとともに、利便性の高い食事ソリューションに対する消費者需要の継続を示しています。市場の安定性は、食品保存技術の進歩、消費者ライフスタイルの変化、および業界統合による運営効率と流通ネットワークの改善によって支えられています。さらに、技術的進歩が市場成長を牽引しており、特に高圧処理、コールドプラズマ処理、インテリジェントパッケージングシステムなどの保存方法が、栄養価を維持しながら製品の賞味期限を延長しています。これらのイノベーションにより、メーカーは利便性と品質を両立させるという課題に対応し、プレミアム市場セグメントでの競争が可能となっています。包装へのナノテクノロジーの採用により、食品の鮮度を監視するシステムが実現し、廃棄物の削減と消費者の信頼向上につながっています。

主要レポートのポイント

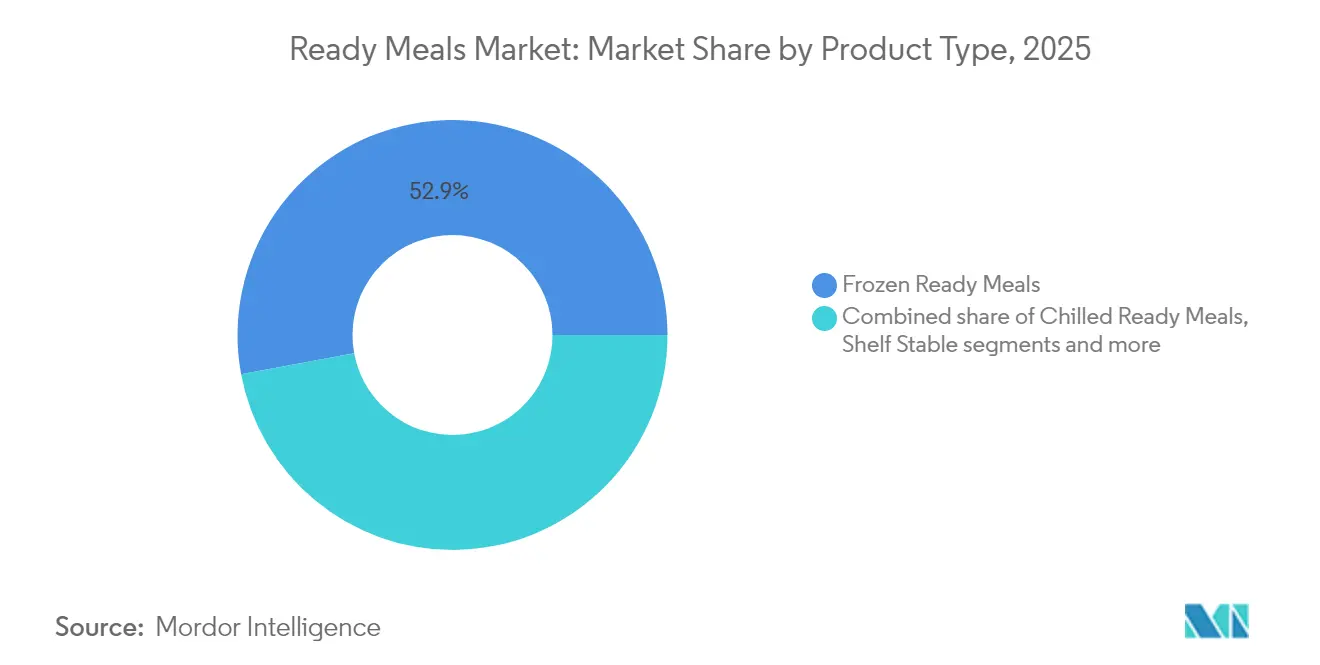

- 製品タイプ别では、冷冻レディミールが2025年のレディミール市场シェアの52.93%をリードし、2031年までに最速のCAGR 3.55%を記録する見込みです。

- 原材料别では、従来型製剤が2025年のレディミール市场規模の77.85%のシェアを占め、一方でフリーフロム代替品が最高のCAGR 3.84%で拡大しています。

- カテゴリー别では、ノンベジタリアンセグメントが2025年のレディミール市场規模の60.02%を占め、ベジタリアン食は2031年までにCAGR 4.15%で成長する予測です。

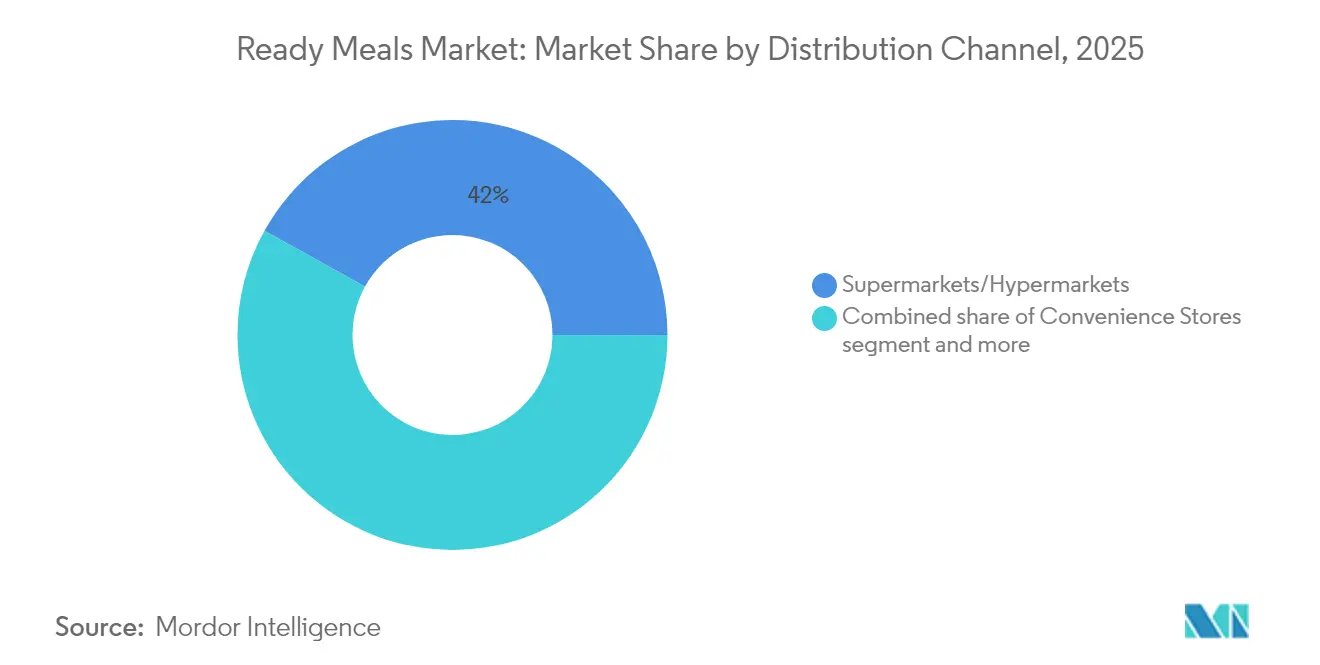

- 流通チャネル别では、スーパーマーケット?ハイパーマーケットが2025年のレディミール市场シェアの41.95%を占め、オンライン小売がCAGR 4.52%で最も急成長するチャネルとなっています。

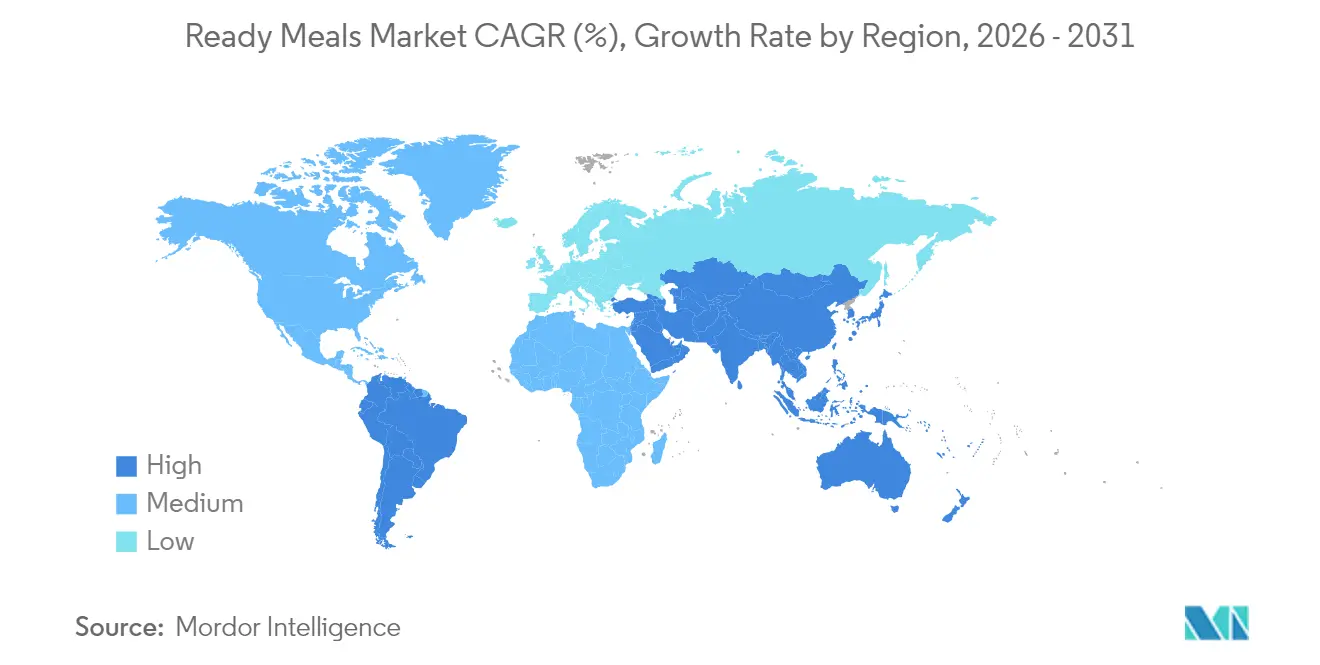

- 地域别では、北米が2025年に34.10%の収益シェアで首位を占め、アジア太平洋が2031年までにCAGR 4.83%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレディミール市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 食品保存における技术的进歩 | +0.8% | グローバル、北米と欧州での早期採用 | 中期(2~4年) |

| 持続可能性とエコフレンドリーな包装 | +0.6% | 欧州と北米がリード、アジア太平洋へ拡大 | 长期(4年以上) |

| 植物性および代替タンパク质のイノベーション | +0.7% | 北米と欧州が中核、アジア太平洋で新兴 | 中期(2~4年) |

| 文化的?民族的多様性 | +0.4% | グローバル、多文化都市圏に集中 | 长期(4年以上) |

| フレーバーと料理トレンド | +0.5% | グローバル、地域ごとの味の好みに変化あり | 短期(2年以内) |

| クリーンラベルレディミールへの需要急増 | +0.9% | 北米と欧州がリード、グローバルに拡大 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

食品保存における技术的进歩

食品保存技術における技術的進歩は、製品安全プロトコルの強化、賞味期限延長能力、および最適な栄養価の保持を通じて、グローバルレディミール市场の主要な促进要因として機能しています。高圧処理(HPP)、ガス置換包装(MAP)、スマートパッケージング技術の導入は、レディミールの生産?消費パターンを根本的に変革しました。これらの技術的実装により、メーカーは従来の家庭料理に匹敵する品質基準を維持しながら、利便性の高い食事ソリューションを提供できるようになっています。これらの高度な保存方法の統合は、栄養的に優れた、耐久性が高く、環境的に持続可能な食品代替品に対する消費者の高まる要求に応えるものです。例えば、2025年6月、アラブ首长国连邦を拠点とする企業Red Planetは、高度なフリーズドライ技術を導入し、25年間の保存期間を持つ即食食品を発売しました。これらの食事ソリューションは、冷蔵システムや合成保存化合物を必要とせずに、官能特性、栄養組成、食品安全パラメーターを維持し、食料安全保障プロトコルおよび緊急時対応イニシアチブにおける重要な要件に対応しています。

持続可能性とエコフレンドリーな包装

包装における環境的持続可能性は、消費者意識と政府規制の影響を受け、グローバルレディミール市场に変化をもたらしています。消費者と規制当局は、食品包装におけるプラスチック使用の削減と、生分解性?リサイクル可能?堆肥化可能な素材の採用拡大を求めています。米国プラスチック協定などの政府政策は、2025年までにすべてのプラスチック包装を再利用可能、リサイクル可能、または堆肥化可能にすることを義務付けています [1]出典:U.S. Plastics Pact Inc.、「U.S. Plastics Pact Roadmap to 2025」、usplasticspact.org 。さらに、食品メーカーはミニマリストで軽量な包装デザインを採用し、材料使用量の削減とリサイクル性の向上を図っています。例えば、2025年5月、Marks & Spencer(M&S)は英国でレディミールのプラスチックトレーを紙繊維包装に置き換える試験を実施し、Fiery Chicken Tikka Masalaから開始しました。同社は2SFGおよびGPIとパートナーシップを締結し、このリサイクル可能な包装ソリューションを開発しました。FSC認証の再生可能な紙繊維から製造された新しいトレーは、オーブンと電子レンジの両方での加熱に対応し、環境への影響を低減しながら利便性を維持することが実証されました。

植物性および代替タンパク质のイノベーション

グローバルレディミール市场は、植物性および代替タンパク质のイノベーションの台頭により変革を遂げています。消費者は利便性が高く、健康的で持続可能な食品オプションをますます求めており、メーカーはエンドウ豆、ひよこ豆、米、じゃがいもなどに由来する植物性タンパク質を含むレディミールの開発を進めています。これらのイノベーションは、肉代替品への高まる需要に応え、フレキシタリアンやビーガン食への嗜好の増加と一致しています。Beyond MeatやImpossible Foodsなどの企業がレディミールセグメントに参入し、冷凍植物性ボウルや国際料理を提供しています。例えば、2023年5月、Beyond Meatは英国で植物性冷冻レディミールを発売し、スパゲッティボロネーゼ、キーマカレー&ピラウライス、コリアンダーライス入りチリの3種類を展開しました。さらに、政府のイニシアチブは各地域における植物性レディミールの普及促進に重要な役割を果たしています。2023年に実施されたデンマークの包括的な「植物性食品行動計画」は、植物性食事の選択を促進することで食品消費の環境負荷を低減するための戦略的枠組みを確立しています [2]出典:デンマーク食料农业渔业省、「デンマーク植物性食品行动计画」、蹿惫尘.诲办 。このイニシアチブには、植物性食事の调理に焦点を当てた専门的な料理训练を含む教育プログラムが含まれており、より広范な市场受容と普及を促进しています。

文化的?民族的多様性

グローバルレディミール市场は、移住、グローバル化、および料理探求への消費者の関心の高まりに牽引され、大きな変革を遂げています。インドカレー、メキシコエンチラーダ、日本の寿司キット、イタリアのリゾットなどの民族料理レディミールへの需要が急速に拡大しています。Kraft Heinz、Nestlé、Conagra Brandsなどの主要企業は、利便性と本格的な味わいを兼ね備えた一人前および冷凍民族料理オプションでポートフォリオを戦略的に多様化しています。インドのMTR FoodsやKoreaのCJ CheilJedangなどの地域プレーヤーは、地域の知見を活用して革新的な市場特化型製品を開発しています。特にミレニアル世代とZ世代の若い層が、ソーシャルメディアの影響とグローバルなフレーバーへの開放性によってこのトレンドを牽引しています。スーパーマーケットやeコマースプラットフォームを含む小売チャネルは、衝動買いと計画的購買の両方に対応するため、より幅広い国際的なミールキットや即食プラッターを提供することでこの需要を活用しています。北米や西欧などの地域における多文化人口の増加が、多様な製品ラインナップへの需要をさらに加速させています。メーカーは、消費者の期待に応えるために本格的なレシピを遵守し、伝統的な食材を調達することで対応しています。規制および食品安全基準は、高品質と文化的真正性を確保することでこれらの製品への信頼を強化しています。全体として、レディミール市场は進化しており、民族的多様性が重要な成長促进要因として、また竞争环境における主要な差別化要因として台頭しています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算)% | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| プレミアム製品の短い赏味期限 | -0.4% | グローバル、特にプレミアムセグメントに影响 | 短期(2年以内) |

| 生鲜食品および家庭料理代替品との激しい竞争 | -0.6% | 生鲜食品サプライチェーンが确立された先进市场 | 中期(2~4年) |

| 味と品质の认识 | -0.5% | グローバル、品质期待に地域差あり | 长期(4年以上) |

| 农村部での限定的な诉求力 | -0.3% | グローバルの农村地域、特に発展途上市场 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

プレミアム製品の短い赏味期限

プレミアムレディミールは赏味期限の制约に直面しており、市场拡大を制限し、メーカーと小売业者の运営上の复雑さを増大させています。フードスタンダーズスコットランドの2025年ガイダンスによると、赏味期限の决定には复数の要因の评価が必要であり、製品のばらつきと保存条件のために标準的な方法论は存在しません [3]。天然原材料と最小限の保存料を使用したプレミアム製品は腐败速度が速く、流通中に法定限度内に収める必要がある挥発性塩基性窒素の総量が腐败を示します。品质管理には、リステリア?モノサイトゲネス、サルモネラ菌、大肠菌などの微生物を検出する监视システムが必要であり、これらは赏味期限要件が长くなるほど汚染リスクが高まります。これらの制约はコスト圧力を生み出し、特に高度な保存技术を持たない中小规模の生产者にとって、地理的流通を制限しています。

生鲜食品および家庭料理代替品との激しい竞争

グローバルレディミール市场は、生鮮食品および家庭調理代替品との競争により大きな制約を受けています。消費者は主に、新鮮に調理された食事が栄養価と適応性において優れていると考え、事前調理済みオプションよりも家庭料理を選択しています。家庭調理は、食材の組成、提供量、調理方法を正確に管理でき、特定の食事要件と健康目標に対応できます。食事準備サービスとデジタル料理指導プラットフォームの台頭により、消費者は家庭環境でレストランレベルの料理を実現できるようになり、その結果レディミールへの需要が低下しています。これらの代替品は、より優れた新鮮さと伝統的な料理体験を提供しながら、長期的には経済的効率性も向上する可能性があります。英国の「Chefs in Schools」プログラムに代表される教育的取り組みは、学生に栄養バランスの取れた新鮮な食事を提供しながら、料理の専門知識を伝え、有益な食習慣を促進しています。これらの制度的プログラムは、若い世代の間で家庭調理食への嗜好を確立することで、市場への追加的な圧力を生み出しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:冷冻が市场の安定性を牵引

冷冻レディミールは2025年に52.93%の市場シェアを占め、2031年までCAGR 3.55%で成長する見込みで、顕著な市場支配を示しています。この地位は、栄養価と味を維持しながら賞味期限の延長と保存上の利点を提供する冷凍保存方法に対する消費者の信頼を反映しています。現代の冷凍技術と包装システムは、冷凍焼けや品質劣化などの問題に効果的に対処し、冷凍食品が競争力のある品質基準を維持できるようにしています。スマートパッケージングの導入により、コールドチェーン全体を通じた製品状態の継続的な監視が可能となり、廃棄物の削減と消費者の信頼向上につながっています。

チルドレディミールは、鲜度の认识において优位性を持ちながらも、赏味期限の制约により流通能力が制限されるという二次的な市场ポジションを维持しています。常温保存製品は、特に発展途上市场や紧急食料供给において冷蔵アクセスが限られている特定の市场要件を満たしています。フリーズドライレディミールはアウトドアレクリエーションや长期保存市场での可能性を示していますが、生产コストの高さと消费者认知度の低さから、现在の市场プレゼンスは依然として限定的です。冷冻セグメントは、改善された保存方法、强化された包装ソリューション、および流通中の一贯した製品品质を确保する効率的なサプライチェーン管理を通じて市场リーダーシップを维持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

原材料别:フリーフロムの加速が従来型のリーダーシップに挑戦

従来型原材料は2025年に77.85%の市場シェアを占め、フリーフロム代替品は2031年までCAGR 3.84%で成長しており、消費者の食事嗜好の変化を反映しています。このトレンドは、従来型製品が幅広い市場訴求力を維持する一方で、フリーフロム代替品が健康意識の高い消費者や食事制限のある消費者の間で支持を得ていることを示しています。クリーンラベル製品に対する消費者の受容度はカテゴリーによって異なり、高い教育水準と健康重視の食事パターンがフリーフロム製品の採用増加と相関しています。フリーフロムセグメントには、グルテンフリー、乳製品フリー、保存料フリー、アレルゲンフリーの製品が含まれており、プレミアム価格帯で特定の食事ニーズに対応しています。

フリーフロム製品の製造は、従来の原材料なしで味、食感、赏味期限の安定性を维持するという课题に直面しており、代替保存?调味方法が必要です。従来型セグメントの市场リーダーシップは、低い生产コスト、确立されたサプライチェーン、および広范な消费者受容から生まれています。フリーフロム製品の成长は、市场のプレミアム化と健康重视の消费への人口动态的シフトを示しており、业界全体の製品开発戦略に影响を与えています。

流通チャネル别:オンライン小売が従来型の优位性を崩す

従来型のスーパーマーケット?ハイパーマーケットは2025年に41.95%の市場シェアを維持しており、確立されたインフラと消費者の購買パターンに支えられています。オンライン小売セグメントは2031年までCAGR 4.52%で成長しており、食品小売のデジタル変革と利便性?宅配サービスへの消費者需要の増加が牽引しています。30分以内の配達を提供するクイックコマース事業は、都市部のダークストアを通じて食品流通を変革していますが、収益性は依然として課題です。高度な輸送管理システムの導入により、ルート最適化の強化と製品品質の維持を通じて冷凍食品の流通が改善され、運営コストが削減されています。

コンビニエンスストアは、即时消费と衝动买いに焦点を当てた特定の市场セグメントに対応しています。その他の流通チャネルには、特定の消费者グループにサービスを提供するフードサービス施设、自动贩売机、専门小売业者が含まれます。オンライン小売の成长は、コールドチェーン物流の改善、ラストマイル配送ソリューション、およびデジタル食品购买の消费者採用増加によって支えられています。従来型小売は製品検査、即时入手可能性、消费者の信頼において强みを维持していますが、オンラインチャネルの拡大は、利便性、製品の多様性、时间効率に向けた购买嗜好の根本的な変化を反映しており、レディミール业界全体の流通戦略に影响を与えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

カテゴリー别:ベジタリアンの急増がノンベジタリアンの优位性に挑戦

ノンベジタリアンレディミールは2025年に60.02%の市場シェアを占め、確立されたタンパク質嗜好とサプライチェーンインフラに支えられています。ベジタリアンレディミールは2031年までCAGR 4.15%を示しており、植物性栄養、環境的持続可能性、健康意識の高い食習慣への消費者採用の増加を反映しています。市场分析によると、レディミールは植物性代替品に対する消費者嗜好においてフィンガーフードや揚げ物に次いで3位にランクされており、ベジタリアンセグメントでの拡大機会を示しています。また、COVID-19パンデミックは、健康と環境的持続可能性への消費者の関心の高まりにより、植物性レディミールの消費を増加させました。

消费者受容の障壁は依然として存在しており、特に従来の肉製品と比较した味、食感、価格に関して课题があります。オーストラリアの调査によると、若い消费者が植物性オプションへの需要を示す一方で、伝统的な肉消费への文化的なつながりが市场抵抗を生み出しています。従来の肉製品は、确立されたサプライチェーン、消费者の亲しみやすさ、および认识されるタンパク质含有量において竞争上の优位性を维持しています。しかし、植物性市场は、环境的考虑、健康上の利点、および味と食感の制限に対処する製品品质の改善に牵引されて拡大を続けています。

地域分析

北米は2025年に34.10%の最大市场シェアを占め、成熟したコールドチェーンインフラ、利便性食品への高い消費者受容、および確立された流通ネットワークに支えられています。この地域のリーダーシップは、冷凍食品技術への数十年にわたる投資と、製造から消費者への配達まで製品品質を確保する高度なサプライチェーン管理システムから生まれています。しかし、この地域は健康意識の高まりと、生鮮食品代替品、ミールキット、家庭料理トレンドとの競争という課題に直面しています。

アジア太平洋は2031年までCAGR 4.83%で最も急成長する地域として台頭しており、急速な都市化、可処分所得の増加、および新興経済国における食事パターンの変化が牽引しています。高度な輸送管理システムが地域全体の冷凍食品流通能力を強化し、コストを削減しながらルート最適化と製品品質を改善しています。中国が5カ年農業計画に培養肉と植物性食品代替品を含めたことは、食料安全保障の確保と気候変動への対応のための持続可能な食品技術への注力を示しています。しかし、農村部ではインフラの課題が依然として存在しており、不十分なコールドチェーンシステムと限られた輸送アクセスが市場浸透を制約しています。

欧州は、食品安全と品质基準を支える确立された消费者基盘と规制枠组みを持つ重要な市场ポジションを维持していますが、成长率は新兴市场と比较して缓やかです。この地域は持続可能性イニシアチブとクリーンラベル製品开発においてリードしており、环境责任と天然原材料に対する消费者嗜好を反映しています。さらに、南米、中东?アフリカは、経済発展、インフラ能力、文化的食品嗜好に影响された様々な成长轨跡を持つ新兴机会を提供しています。これらの地域全体の农村物流の课题は、食品アクセスと市场リーチを改善するための革新的な输送ソリューションを必要としています。

竞争环境

レディミール市场は中程度の断片化を示しており、競争的な市場環境を生み出しています。Nestlé S.A.、Conagra Brands Inc.、The Kraft Heinz Company、Nomad Foods Limited、Tyson Foods Inc.などの主要プレーヤーが、地域の専門企業や新規市場参入者と並んで事業を展開しています。この市場構造は、企業がイノベーションを通じて製品を差別化し、特定の消費者セグメントと食事要件に向けた専門的なオファリングを開発することを促しています。

技術採用はレディミール市场における主要な競争要因です。企業はコストを削減しながら製品品質と運営効率を向上させるために、高度な保存方法、スマートパッケージングシステム、自動化された生産ラインを導入しています。新たな開発には、食品の鮮度を監視し賞味期限を延長するバッテリーフリー、伸縮性、自律型スマートパッケージングが含まれており、廃棄物削減と持続可能性に貢献しています。企業はまた、供給の変動にもかかわらず生産性を向上させ一貫した製品品質を維持するために、ロボットパッケージングシステムに強化学習を導入しています。

さらに、企業は進化する消費者嗜好に対応して戦略的変更を実施しており、レディミールセグメントにおける製品の透明性、持続可能性イニシアチブ、栄養価を重視しています。Conagraはカーボンニュートラル認証の冷凍食品を導入し、利便性食品への環境的実践の導入を示しました。Nestléは、肉代替品を求める健康意識の高い消費者からの市場需要に対応するため、植物性即食食品ポートフォリオを拡大しました。企業はクリーンラベル戦略を実施し、レディミール市场での競争優位性を確立するために栄養成分を取り入れています。

レディミール业界リーダー

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Nomad Foods Limited

Tyson Foods Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年3月:驰翱!はテスコ店舗に冷冻食品レンジを导入してポートフォリオを拡大し、チキンカツバオバンキット、チキンテリヤキ、韩国风叠叠蚕ビーフ、チキンカツが含まれました。

- 2025年2月:叠辞苍诲耻别濒濒は、10グラム以上のタンパク质を含み人工保存料不使用の植物性原材料を使用した即食ランチボウルを発売しました。

- 2025年1月:SPAR Gran Canariaは小売ネットワーク全体に「フレッシュ?トゥ?ゴー」レディミールレンジを展開してポートフォリオを拡大しました。Helamoreとの協力で開発されたこのレンジは40~50種類の食事オプションを特徴とし、Gran Canariaの55以上のSPARスーパーマーケットで販売されました。

グローバルレディミール市场レポートの調査範囲

レディミールとは、店舗で販売され、消費前に加熱が必要な既製食品です。グローバルレディミール市场は、製品タイプ、流通チャネル、地域によって区分されています。製品タイプ别では、冷冻レディミール、チルドレディミール、缶詰レディミール、フリーズドライレディミールに区分されています。流通チャネル别では、スーパーマーケット?ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他の流通チャネルに区分されています。本調査では、北米、欧州、アジア太平洋、南米、中东?アフリカなどの主要地域のグローバルレベルの分析も含まれています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| 冷冻レディミール |

| チルドレディミール |

| 常温保存 |

| フリーズドライレディミール |

| 従来型 |

| フリーフロム |

| ベジタリアン |

| ノンベジタリアン |

| スーパーマーケット?ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韩国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中东?アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首长国连邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中东?アフリカその他 |

| 製品タイプ别 | 冷冻レディミール | |

| チルドレディミール | ||

| 常温保存 | ||

| フリーズドライレディミール | ||

| 原材料别 | 従来型 | |

| フリーフロム | ||

| カテゴリー别 | ベジタリアン | |

| ノンベジタリアン | ||

| 流通チャネル别 | スーパーマーケット?ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韩国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中东?アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首长国连邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中东?アフリカその他 | ||

レポートで回答される主要な质问

レディミール市场の現在の価値はいくらですか?

レディミール市场規模は2026年に970億9,200万米ドルであり、2031年までに1,135億3,000万米ドルに達する見込みです。

どの製品セグメントが最大のレディミール市场シェアを占めていますか?

冷凍食品が2025年に52.93%の市場シェアで首位を占め、CAGR 3.55%で最も急成長しています。

レディミール市场で最も急速に拡大している地域はどこですか?

アジア太平洋市場は都市化と可処分所得の増加を背景に、2031年までCAGR 4.83%を見込んでいます。

别コマースはレディミール业界にどのような影响を与えていますか?

オンライン小売市場はCAGR 4.52%で拡大しており、ダークストア物流事業、効率的なラストマイル配送ネットワーク、およびデジタル購買チャネルの消費者採用増加によって支えられています。

最终更新日: