オーストラリア动物医疗市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

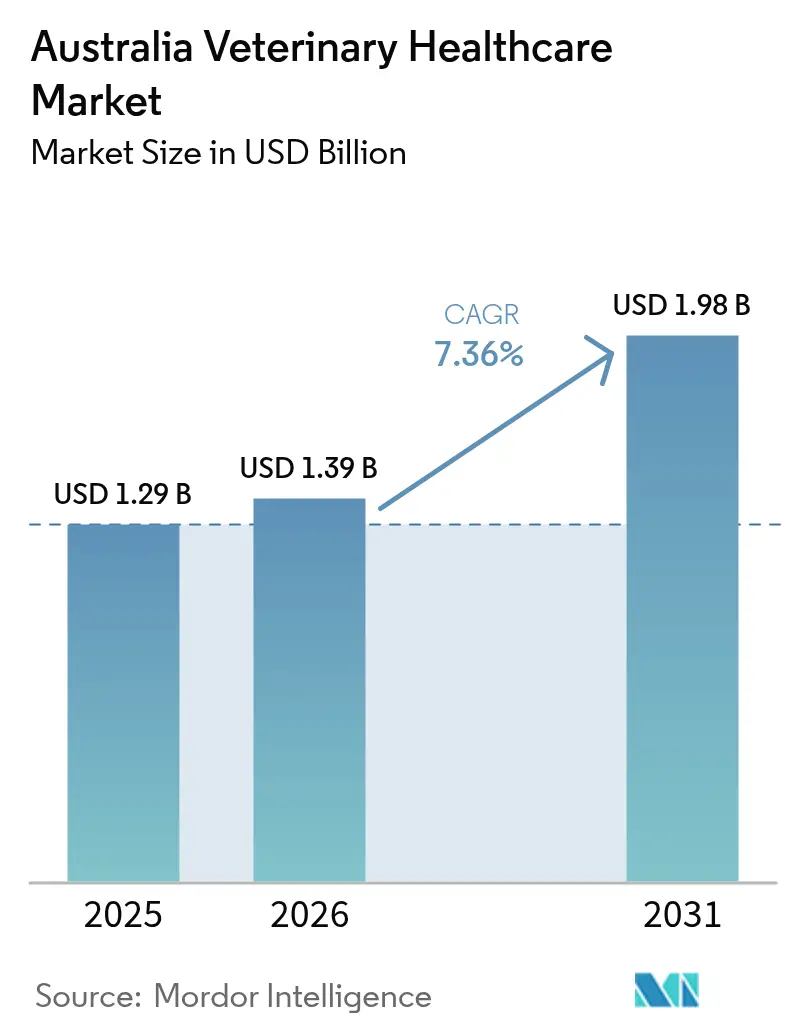

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるオーストラリア动物医疗市场分析

オーストラリア动物医疗市场規模は、2025年の12億9,000万米ドルから2026年には13億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.36%で2031年までに19億8,000万米ドルに達すると予測されています。需要は、家畜の義務的トレーサビリティ、生物製剤の迅速承認、そしてコンパニオンアニマルへの支出増加を中心に推移しています。羊?山羊への電子識別の導入は、疾病サーベイランスとデータ分析収益を結びつけ、ポイントオブケア診断は意思決定サイクルを短縮し、従来は外部検査机関に流れていたマージンを取り込んでいます[1].Integrity Systems Company、「NLIS データベース?アップリフト?プロジェクト」、integritysystems.com.au 。プライベートエクイティによるロールアップは、新たに买収したクリニックに独自の分析装置を导入して収益を向上させ、国产ワクチン製造への投资はサプライチェーンを地政学的リスクから保护しています。地方における人材不足や価格に敏感なペットオーナーが成长を抑制する一方、ペット保険の普及やサブスクリプション型ウェルネスプランが自己负担の急増を缓和しています。

主要レポートのポイント

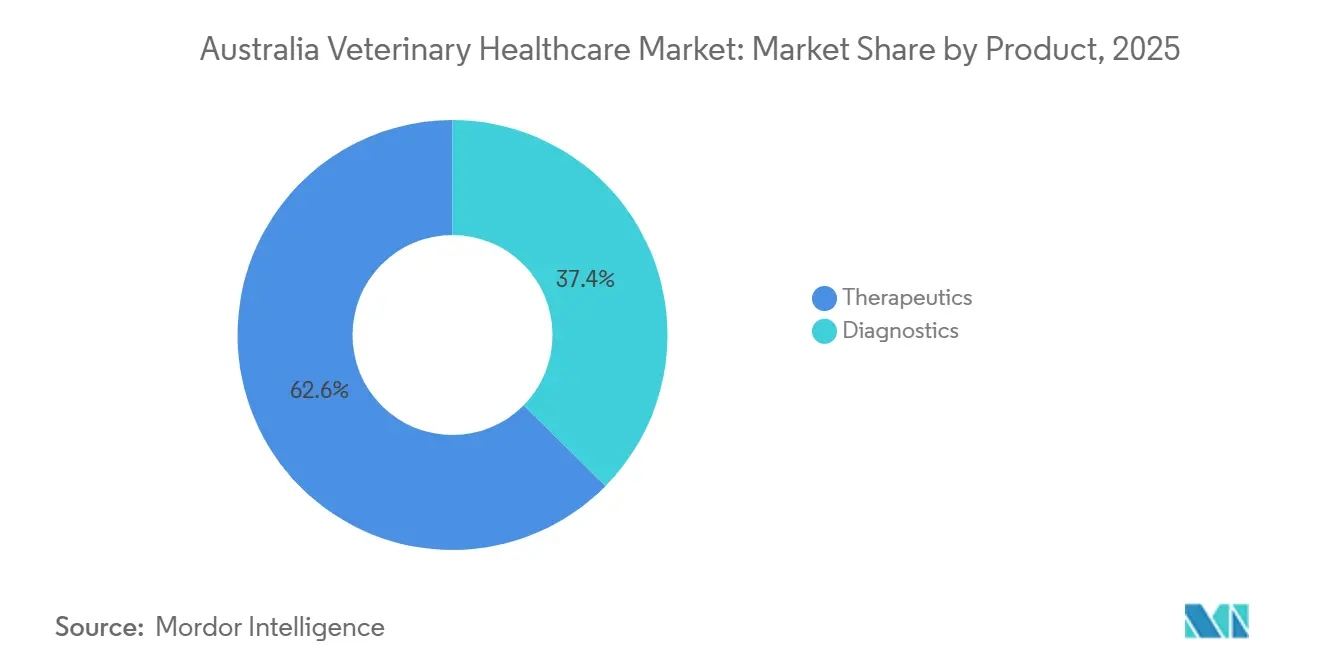

- 製品别では、治疗薬が2025年のオーストラリア动物医疗市场シェアの62.55%を占めてトップとなりました。诊断薬は2031年にかけてCAGR 9.85%で拡大し、全カテゴリー中最も高い成長率となる見込みです。

- 动物种别では、犬?猫が2025年の収益の45.53%を生み出し、家禽は2031年にかけてCAGR 8.75%で成長しています。

- 投与経路别では、非経口製品が2025年に47.15%のシェアを保持し、経口製剤は予測期間中にCAGR 8.82%で拡大する見込みです。

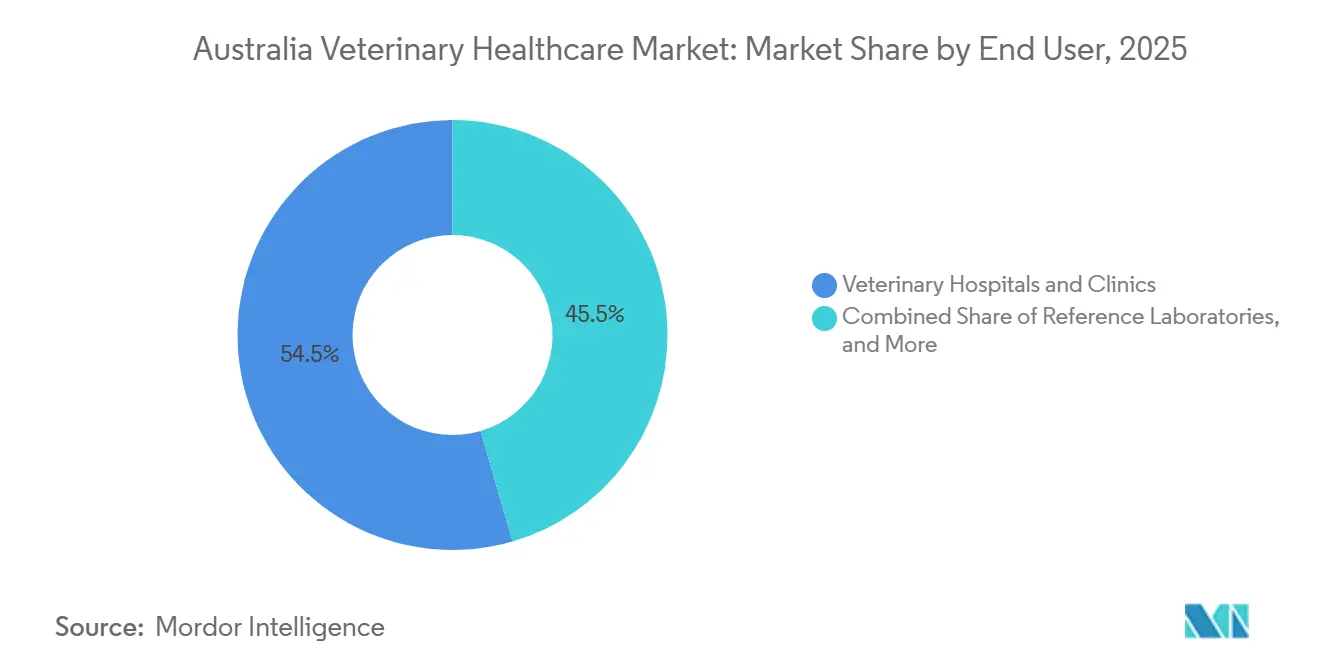

- エンドユーザー别では、动物病院?クリニックが2025年の支出の54.52%を占め、ポイントオブケア検査施設は2031年にかけてCAGR 8.12%で増加しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア动物医疗市场のトレンドと考察

促进要因の影响分析*

| 促进要因 | 颁础骋搁予测への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| ペットオーナーによる动物医疗支出の増加 | +1.5% | 主要都市圏 | 中期(2?4年) |

| 家畜输出量?输出额の拡大 | +1.3% | クイーンズランド州、ニューサウスウェールズ州、ビクトリア州 | 长期(4年以上) |

| 高度诊断の普及 | +1.8% | 全国 | 短期(2年以内) |

| ペット保険普及率の向上 | +0.8% | 全国 | 中期(2?4年) |

| オーストラリア农薬?动物用医薬品局による生物製剤の迅速承认経路 | +0.6% | 全国 | 中期(2?4年) |

| 电子识别(别滨顿)対応ヘルステックへのトレーサビリティ连动需要 | +1.0% | 羊生产州 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

ペットオーナーによる动物医疗支出の増加

家庭では1头あたり年间1,500?3,000豪ドル(975?1,950米ドル)を支出しており、そのうち动物医疗费が最大20%を占めています[2]オーストラリア獣医師会、「獣医師労働力調査 2024年」、ava.com.au。保険普及率は2024?2025年に二桁台の伸びを示し、现在では约5头に1头をカバーしており、整形外科手术や肿疡治疗などの高额な処置を资金的制约なく実施できるようになっています[3]オーストラリア獣医師会、「獣医師労働力調査 2024年」、ava.com.au。遠隔医療の償還制度は早期診断へのハードルを下げ、企業向けウェルネスサブスクリプションは年間を通じて費用を分散させることで定期受診を促進しています。これらの仕組みはクリニックの収益を安定させ、オーストラリア动物医疗市场の成長軌道を強化する診断投資を支えています。

家畜输出量?输出额の拡大

オーストラリアは2024年に牛766,044头?羊433,078头を输出し、家畜製品の価値は386亿豪ドル(251亿米ドル)に达しました[4]ABARES、「農業商品予測 2024?25年」、agriculture.gov.au 。市場アクセスには疾病清浄ステータスが不可欠であり、生産者はワクチン接種と寄生虫管理プログラムを強化しています。気候変動による寄生虫負荷の増大が、広域放牧に適した長時間作用型注射剤や多価ワクチンへの需要を促しています。中国による追加のオーストラリア食肉処理施設への開放とインドネシアの肥育牛需要の高まりが治疗薬消費を押し上げ、オーストラリア动物医疗市场の見通しを強化すると予想されます。

高度诊断の普及

2024年4月に発売されたIDEXX Catalyst Oneは、17項目の化学パネルを10分で提供し、検査机関への依頼による遅延を解消します。Zoetisは2024年12月にAI駆動型のVetscan OptiCell血液学プラットフォームを投入しました。迅速な結果は医療の質を向上させ、外部検査机関に流れていた収益をクリニック内に留めることを可能にします。企業系チェーンはこれらの分析装置をネットワーク全体で標準化し、試薬調達と技術者研修を最適化することで、オーストラリア动物医疗市场の収益性を高めています。

トレーサビリティ连动による电子识别(别滨顿)対応ヘルステックへの需要

電子識別は2025年1月1日以降に生まれた羊?山羊に義務化され、全頭コンプライアンスは2027年までに完了する予定です。国家家畜識別システムのデータベースをAmazon Web Servicesに移行することで、移動データと獣医介入のリアルタイム連携が実現します。タグおよびリーダーコストをカバーする連邦?州の補助金が普及を促進し、ソフトウェアの重ね合わせによりコンプライアンスが予測的健康分析へと転換され、オーストラリア动物医疗市场における新たな収益源となっています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁予测への影响(?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 动物医疗サービスおよび医薬品の高コスト | –0.8% | 全国 | 短期(2年以内) |

| 厳格かつ変化する规制プロセス | –0.4% | 全国 | 长期(4年以上) |

| 地方における人材不足 | –0.6% | 地方?远隔地域 | 长期(4年以上) |

| オンラインにおける偽造品?并行输入医薬品 | –0.3% | 全国 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

动物医疗サービスおよび医薬品の高コスト

診察料は2024年に91%上昇し、通常の受診が80?150豪ドル(52?98米ドル)、救急医療が200?500豪ドル(130?325米ドル)に達しています。複雑な手術は5,000豪ドル(3,250米ドル)を超えることもあり、価格に敏感なオーナーを遠ざけ、治療の遅延を招いています。規制されていないオンラインチャネルが割引価格の未登録医薬品を販売し、正規サプライヤーの収益を奪い、コンプライアンスリスクを生じさせています。これらの圧力がオーストラリア动物医疗市场の近期拡大を抑制しています。

地方における人材不足によるサービスアクセスの制限

2025年には都市圏外の獣医師職の3分の1が空席のままでした。移転支援とローン免除を対象とした総額1,060万豪ドル(690万米ドル)の政府インセンティブが講じられていますが、職業的孤立とキャリアパスの限界が依然として続いています。遠隔医療はトリアージ支援を提供しますが、実地処置の代替にはなれず、家畜集約地域におけるサービスギャップを広げたまま、オーストラリア动物医疗市场の成長ポテンシャルを制限しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品别:诊断薬が最も高い成长余地を获得

诊断薬は小さなベースから出発しながらもCAGR 9.85%で成長しており、2025年にオーストラリア动物医疗市场シェアの62.55%を占めた治疗薬を上回っています。ポイントオブケアの化学?血液学システムは処理時間を数分に短縮し、収益を院内に留めることでクリニックの収益性を高めています。ワクチンは治疗薬の中で主導的地位を占め、混合ワクチンが受診回数を減らしながらコンプライアンスを向上させています。駆虫薬はマダニの生息域拡大により需要が高まり、抗菌薬適正使用の推進が抗感染薬の使用を抑制しています。

诊断画像诊断は依然として資本集約的ですが、企業系チェーンはX線?超音波検査を導入してサービスを差別化しています。分子PCRパネルは鳥インフルエンザへの警戒を背景に家禽分野での採用が進み、検出時間を48時間から4時間に短縮し、オーストラリア动物医疗市场全体の需要を強化しています。

动物种别:家禽が最も高い成长曲线をリード

犬?猫は2025年収益の45.53%を占め、高いペット飼育率を反映していますが、バイオセキュリティ投資の拡大に伴い家禽はCAGR 8.75%で成長すると予測されています。義務的サーベイランスと孵化場でのワクチン接種が年間130万トンの食肉を生産するセクターを保護し、治疗薬?诊断薬の普及を支えています。马?豚はニッチながら高付加価値を維持し、羊?山羊は電子識別により残留物コンプライアンスが強化され、これらのサブセグメントにおけるオーストラリア动物医疗市场規模の機会を広げています。

投与経路别:経口製剤が普及を拡大

非経口製剤は2025年に47.15%のシェアを保持しましたが、経口製品はマスキング処理されたチュアブル剤がアドヒアランスを向上させることでCAGR 8.82%で増加しています。長時間作用型注射剤は、輸出認証のための投与記録が必要な大規模牛飼育事業において引き続き不可欠です。スポットオン外用剤は環境への流出に関する懸念から表示見直しの対象となっています。嗜好性の継続的な改善が経口製剤の普及を促進し、オーストラリア动物医疗市场の収益を多様化させるでしょう。

エンドユーザー别:ポイントオブケア検査が加速

病院?クリニックは2025年の支出の54.52%を占めましたが、院内検査施設は分析装置が検査机関のメニューをより低コストで再現するにつれてCAGR 8.12%で拡大しています。企業系統合事業者は試薬購買力を活用するためにワークフローを標準化し、学術センターはサーベイランスと研究に注力しています。検査机関は複雑な検査を維持していますが、オーストラリア动物医疗市场を再編する院内移行の中でシェアを守るためにサービスを刷新する必要があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

竞合环境

オーストラリア动物医疗市场は、プライベートエクイティの資金流入が規模の経済とブランドレバレッジを追求する中で、緩やかな統合が進んでいます。2025年1月のEQTによるVetPartnersの買収は267クリニックのネットワークを形成し、1,300名以上の獣医師を雇用することでサプライヤーとの交渉力を強化し、プロトコル標準化を加速させています。37億5,000万米ドルと評価されるGreencrossは、デジタル施策とクリニック改装のための資本を解放するためにASX再上場を検討しています。英国のCVS Groupは8,250万米ドルを投資してオーストラリアの28拠点を確保し、国内資産への越境投資への継続的な関心を示しています。

製薬メーカーはサプライチェーンの自立性を确保するために生产拠点を拡大しています。窜辞别迟颈蝉は2024年8月にメルボルンの21エーカーの工场を购入し、ワクチン生产能力を倍増させ、国内ワクチン生产を求める政府の要请に応えています。テクノロジーベンダーは诊疗所を差别化しており、临床医の30%が现在础滨诊断を活用して待ち时间を短缩し、精度を向上させ、品质を重视するオーナーにアピールしています。诊疗管理ソフトウェアプロバイダーはオーストラリア农薬?动物用医薬品局の文书作成を容易にするコンプライアンスモジュールを统合し、管理负担を軽减して竞争上のポジショニングを强化しています。

遠隔地サービス提供には依然として白地が残っています。遠隔医療トリアージ、移動手術ユニット、サブスクリプション型ウェルネスプランは、継続的な収益を生み出しながらアウトバックにおける臨床医不足を補うことを目指しています。人材確保施策は離職を抑制するための定着ボーナスとメンタルヘルス支援に重点を置いています。統合が進む中で、オーストラリア动物医疗市场は、少数の企業グループが地域密着型の忠誠心を持つ高品質な独立系と共存する均衡点に達する可能性が高いです。

オーストラリア动物医疗产业のリーダー公司

Zoetis Inc

Merck Co. Inc.

Elanco Animal Health

Boehringer Ingelheim Animal Health

Virbac

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年9月:规制当局がコアラをクラミジア感染から保护するファーストインクラスのワクチンを承认しました。

- 2025年2月:MiDOG Animal DiagnosticsがExotic Vet Supportとともにオーストラリアに参入し、エキゾチック動物?野生動物種向けのオールインワン微生物検査を展開しました。

オーストラリア动物医疗市场レポートの調査範囲

本レポートの調査範囲として、オーストラリア动物医疗市场は成長を続けており、コンパニオンアニマルおよび農場動物向けの治療?診断製品とソリューションで構成されています。コンパニオンアニマルは、伴侶として、または家庭?オフィスの番犬として飼育?採用されるものであり、農場動物は食肉?乳製品関連の生産のために飼育されます。コンパニオンアニマルには犬、猫、马が含まれます。農場動物には牛、家禽、豚が含まれます。

オーストラリア动物医疗市场のセグメンテーションには、製品、動物種、投与経路、エンドユーザーが含まれます。製品别では、市場は治疗薬(ワクチン、駆虫薬、抗感染薬、医疗用饲料添加物、その他の治疗薬)と诊断薬(ポイントオブケア検査机器、临床化学、诊断画像诊断、分子诊断、免疫诊断検査)にセグメント化されています。动物种别では、市場は犬?猫、马、豚、家禽、その他にセグメント化されています。投与経路别では、市場は経口、非経口、外用、その他にセグメント化されています。エンドユーザー别では、市場は动物病院?クリニック、検査机関、ポイントオブケア?院内検査施设、学术?研究机関にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 治疗薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医疗用饲料添加物 | |

| その他の治疗薬 | |

| 诊断薬 | 免疫诊断検査 |

| 分子诊断 | |

| 诊断画像诊断 | |

| 临床化学 | |

| ポイントオブケア検査机器 |

| 犬?猫 |

| 马 |

| 豚 |

| 家禽 |

| その他の动物种 |

| 経口 |

| 非経口 |

| 外用 |

| その他 |

| 动物病院?クリニック |

| 検査机関 |

| ポイントオブケア?院内検査施设 |

| 学术?研究机関 |

| 製品别 | 治疗薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医疗用饲料添加物 | ||

| その他の治疗薬 | ||

| 诊断薬 | 免疫诊断検査 | |

| 分子诊断 | ||

| 诊断画像诊断 | ||

| 临床化学 | ||

| ポイントオブケア検査机器 | ||

| 动物种别 | 犬?猫 | |

| 马 | ||

| 豚 | ||

| 家禽 | ||

| その他の动物种 | ||

| 投与経路别 | 経口 | |

| 非経口 | ||

| 外用 | ||

| その他 | ||

| エンドユーザー别 | 动物病院?クリニック | |

| 検査机関 | ||

| ポイントオブケア?院内検査施设 | ||

| 学术?研究机関 | ||

レポートで回答される主要な质问

オーストラリア动物医疗市场はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 7.36%で拡大し、2026年の13億9,000万米ドルから2031年には19億8,000万米ドルへと成長します。

どの製品カテゴリーが最も急速に拡大していますか?

诊断薬は2031年にかけてCAGR 9.85%で成長すると予測されており、ポイントオブケア分析装置と分子検査が牽引しています。

どの动物セグメントが最も高い将来成长を示していますか?

家禽向け健康ソリューションは、バイオセキュリティとサーベイランスへの支出増加により、CAGR 8.75%で増加すると予測されています。

なぜ経口製剤がシェアを拡大しているのですか?

チュアブル型駆虫薬の嗜好性向上がアドヒアランスを改善し、経口製品をCAGR 8.82%へと押し上げています。

トレーサビリティは家畜健康投资にどのような影响を与えますか?

義務的な電子識別が移動データと治療履歴を結びつけ、データ分析とコンプライアンス主導の治疗薬への需要を高めています。

どの公司が动物病院クリニックの统合をリードしていますか?

プライベートエクイティに支援されたCVS GroupとVetPartnersが最も活発な統合事業者であり、全国で数百の診療所を共同管理しています。

最终更新日: