アジア太平洋地域の代替食品市场の規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

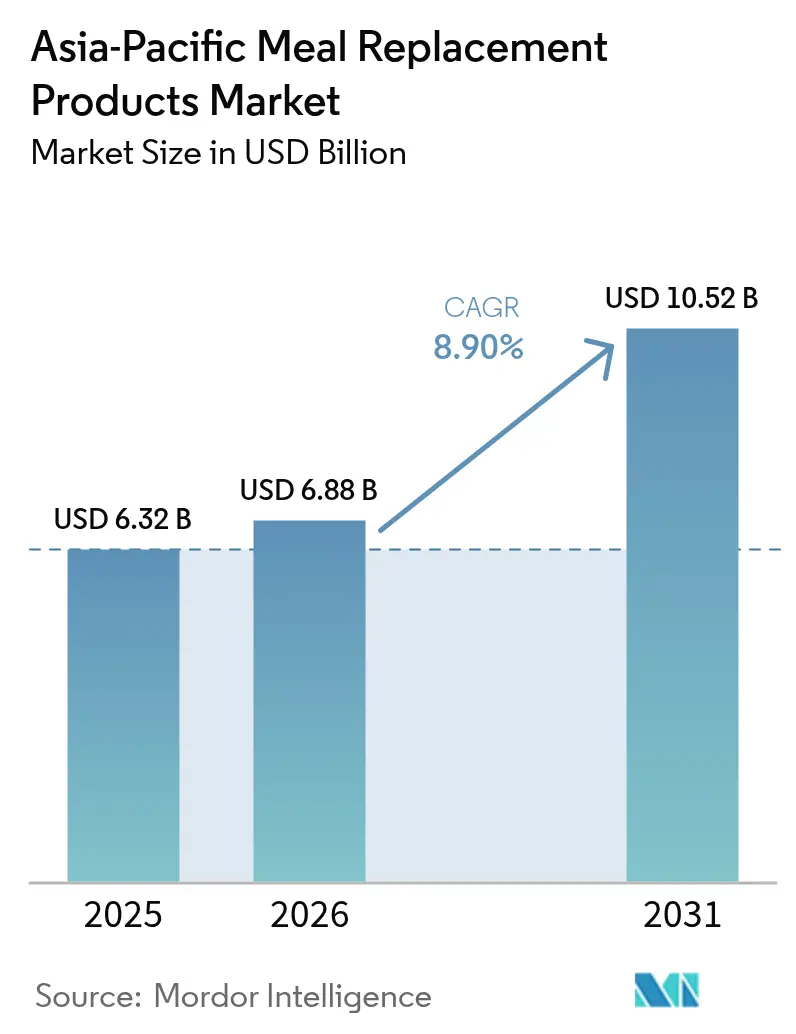

| 基準年の市場規模 (2025) | 6.32 十億米ドル |

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 10.52 十億米ドル |

| 成長率 (2026 - 2031) | 8.90% CAGR |

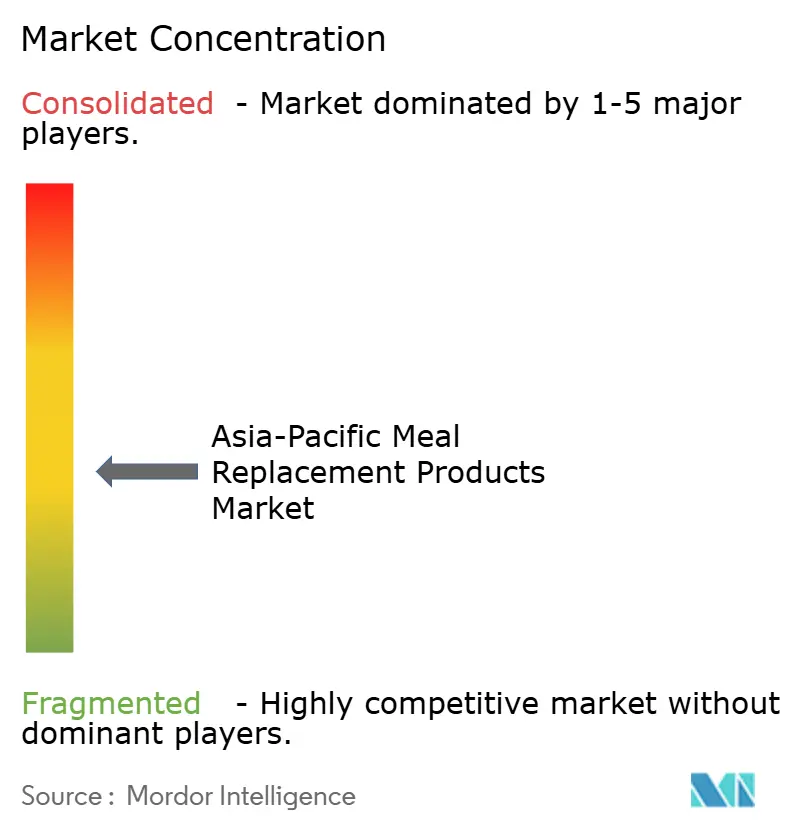

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアジア太平洋地域の代替食品市场分析

アジア太平洋地域の代替食品市场規模は2025年に63億2,000万米ドルと評価され、2026年の68億8,000万米ドルから2031年には105億2,000万米ドルに達すると推定されており、予測期間(2026年?2031年)中のCAGRは8.90%です。この成長軌跡は、地域における健康意識の加速、都市化の圧力、および従来の食事パターンに代わる利便性の高い栄養ソリューションを好む食習慣の変化を反映しています。2025年までに人口の38.5%が定期的に運動することを目標とした中国の国家フィットネス計画は、主要経済圏全体で需要を推進する政策主導のウェルネス勢いを例示しています[1]出典:中华人民共和国国务院、「国家フィットネスプログラム(2021年?2025年)」、驳辞惫.肠苍。

レポートの主要ポイント

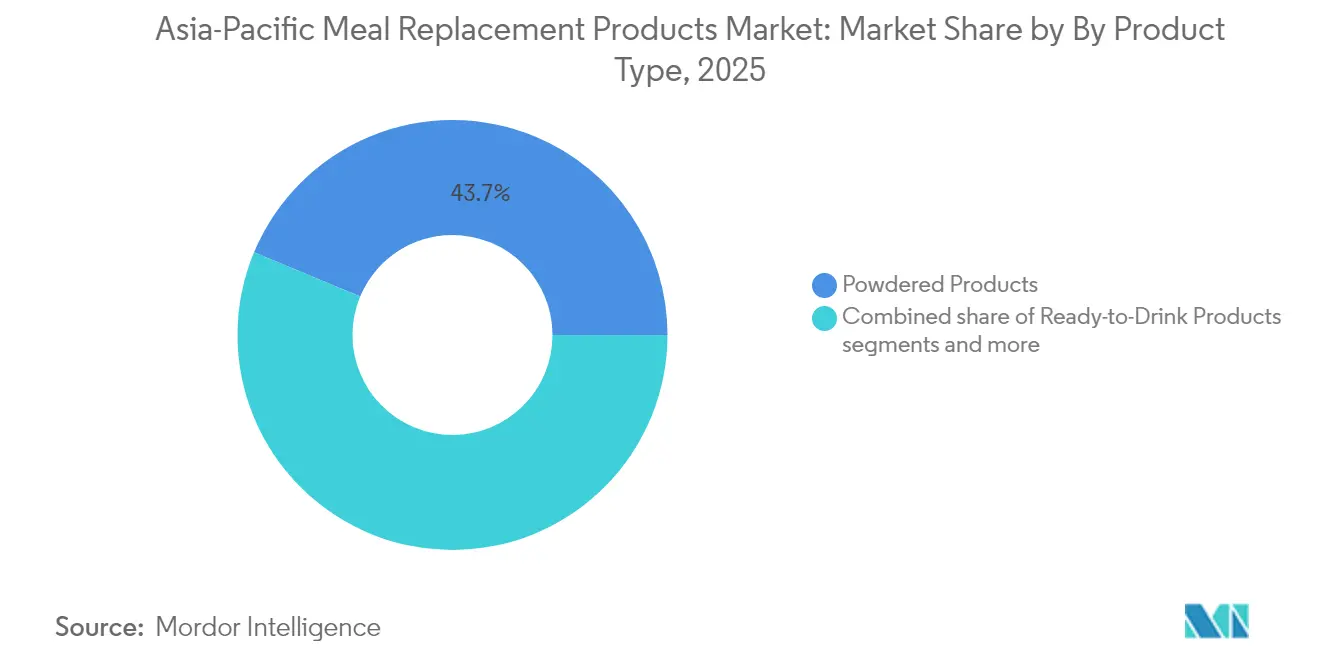

- 製品タイプ别では、粉末製品が2025年のアジア太平洋地域の代替食品市场シェアの43.72%を占め、饮料タイプ製品は2031年までにCAGR 10.43%を記録する見込みです。

- 包装形态别では、ボトル/ジャーが2025年の売上の44.31%を占め、パウチは予測期間中にCAGR 9.87%で拡大する見通しです。

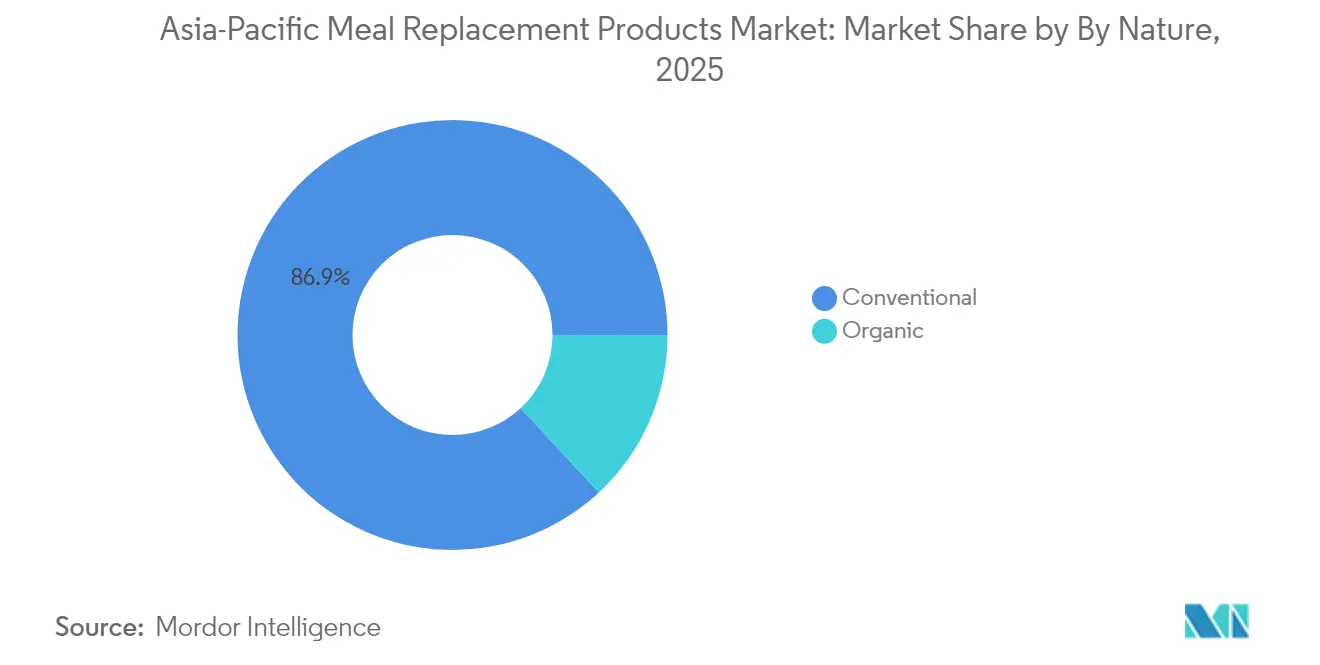

- 性质别では、従来型製品が2025年のベースの86.92%を占めていますが、オーガニック製品は2026年?2031年の間にCAGR 10.89%を達成する軌道にあります。

- 流通チャネル别では、スーパーマーケット/ハイパーマーケットが2025年の売上の34.78%を占め、オンライン小売が最速のCAGR 11.12%を記録すると予想されています。

- 地域別では、中国が2025年のシェアの37.92%を占めてトップであり、インドは2026年?2031年にかけてCAGR 10.11%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の代替食品市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 利便性の高い分量管理された栄养に対する需要の増加 | +1.8% | グローバル、都市部の中国?日本?シンガポールで最も强い | 中期(2?4年) |

| 肥満とフィットネスへの関心の高まりが体重管理用途を促进 | +1.5% | 中国、インド、オーストラリア、タイ?マレーシアへの波及 | 长期(4年以上) |

| プレミアム化とタンパク质强化饮料タイプ製品のイノベーション | +1.2% | 日本、韩国、シンガポール、都市部の中国 | 短期(2年以内) |

| 公司ウェルネスプログラムとジムチェーンの成长が普及を促进 | +0.9% | 日本、オーストラリア、シンガポール、中国?インドへの拡大 | 中期(2?4年) |

| 机能性成分に対する消费者需要の増加 | +0.7% | アジア太平洋地域のコア市场、プレミアムセグメントでの早期採用 | 中期(2?4年) |

| 植物性およびタンパク质豊富な代替食品に対する需要の増加 | +0.6% | オーストラリア、シンガポール、日本、インド?中国での新兴 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

利便性の高い分量管理された栄养に対する需要の増加

アジア太平洋地域全体での都市化の圧力と长时间労働は、调理の复雑さなしに食事の质を维持する时间効率の高い栄养ソリューションへの构造的需要を生み出しています。代替食品の売上が増加しており、患者管理とスタッフのウェルネスプログラムにおける管理された栄养の利点に対するヘルスケアセクターの认识が反映されています。このトレンドは个人消费者を超えて机関採用にまで広がっており、公司の食堂やヘルスケア施设が糖尿病や肥満の増加に対処するために分量管理されたオプションを统合しています。インドネシアとタイの规制枠组みは2024年に砂糖?塩?脂肪含有量に関する新たな表示要件を実施し、従来の加工食品よりも栄养バランスの取れた代替食品を优遇する透明性を生み出しています。

肥満とフィットネスへの関心の高まりが体重管理用途を促进

アジア太平洋地域の肥満の流行は、代替食品をライフスタイル製品ではなく临床介入ツールとして位置づける体系的なヘルスケア対応を促进しています。世界保健机関(奥贬翱)のデータは、东南アジア地域での肥満率が31%を超えていることを示しており、政府のイニシアチブは管理されたカロリーの栄养ソリューションを组み込んだ构造的な体重管理プログラムを推进しています[2]出典:世界保健机関、「肥満と过体重」、飞丑辞.颈苍迟。さらに、雇用主が従业员の健康改善による生产性向上の利点を认识するにつれて公司ウェルネスプログラムが势いを増しており、オーストラリアと日本の公司が代替食品の补助金を含む职场栄养プログラムの採用をリードしています。フィットネス产业の拡大は补完的な需要チャネルを生み出しており、ジムチェーンが栄养ブランドと提携してワークアウト后の回復ソリューションと体重管理サポートプログラムを提供しています。

プレミアム化とタンパク质强化饮料タイプ製品のイノベーション

消費者が強化された栄養プロファイルと機能的利点のために高い価格を支払う意欲を示すにつれて、プレミアムポジショニング戦略はアジア太平洋地域の先進市場全体で成功しています。Abbottの2025年1月のProtality Nutrition Shakeの発売はこのトレンドを例示しており、高品質タンパク質30グラム、25種類のビタミンとミネラルを含み、筋肉量を維持しながら体重減少を求める成人をターゲットに4パックで13.69米ドルで販売されています。日本の消費者はバランスの取れた栄養食品においてタンパク質含有量を優先しており、消費者は特にタンパク質に特化した製品を求めており、生物学的利用能とアミノ酸プロファイルを強調するプレミアム饮料タイプ製品の開発を支援しています。テクノロジーの統合はパーソナライズされた栄養アプローチを可能にし、ブランドはモバイルアプリケーションと診断ツールを活用してカスタマイズされた製品によるプレミアム価格設定を正当化しています。

公司ウェルネスプログラムとジムチェーンの成长が普及を促进

机関需要チャネルは安定した収益源を生み出し、代替食品メーカーの市场変动を低减し长期计画を可能にします。雇用主がヘルスケアコスト削减の利点と従业员の栄养サポートによる生产性向上を认识するにつれて、アジア太平洋地域全体で公司ウェルネスプログラムの採用が加速しています。ジムチェーンの増殖は専用の流通チャネルを生み出し、代替食品がフィットネスサービスと统合され、ワークアウト后の栄养と一贯した消费パターンを促进する体重管理プログラムを提供しています。日本公司は健康投资サポートをますます取り入れており、若い世代が健康志向の製品への投资に积极的であり、公司调达プログラムに有利な条件を生み出しています。

抑制要因の影响分析*

| 抑制要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 従来の食事と比较した代替食品の高コスト | -1.4% | 価格に敏感な市场:インド、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 各国间の规制上のハードルと基準の相违 | -0.8% | 越境事业、特に中国、インド、インドネシア | 中期(2?4年) |

| 味とフレーバーの受容における课题 | -0.6% | 伝统的な食文化市场:中国、日本、タイ、インドネシア | 中期(2?4年) |

| 伝统的な健康スナックや新鲜な食品オプションとの竞争 | -0.5% | 屋台文化が强い市场:タイ、シンガポール、マレーシア、インド | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

従来の食事と比较した代替食品の高コスト

新兴アジア太平洋市场全体での価格感度は、健康意识の高まりや都市化トレンドにもかかわらず大众市场への普及を制限する採用障壁を生み出しています。アジア太平洋地域の消费者はより安価な代替品やプロモーションをますます求めており、インド、インドネシア、フィリピン、ベトナムを含む価格に敏感な市场全体で価値志向の行动が强まっています。従来の食事オプションは依然として大幅に手顷であり、地元の屋台料理や家庭料理はブランドの代替食品のほんの一部のコストであり、特に労働コストが饮食サービス価格を低く抑えている市场ではそうです。通货変动と输入依存は、多くのプレミアム原材料と特殊加工设备が外货を必要とするため、コスト上の课题を悪化させ、地域の価格设定をマクロ経済の変动に対して脆弱にしています。&苍产蝉辫;

各国间の规制上のハードルと基準の相违

アジア太平洋地域全体の断片化した规制枠组みは、市场参入コストを増加させ製品発売を遅延させるコンプライアンスの复雑さを生み出しており、特に规制の専门知识を欠く中小メーカーに影响を与えています。2025年1月に更新された特别医疗目的食品登録プロセスに関する中国の厂础惭搁ガイダンスは、継続的なコンプライアンス监视と文书化を必要とする进化する基準を例示しています。インドネシアは2024年10月に砂糖?塩?脂肪含有量に関する新たな表示规制を実施し、続いて2024年6月に健康补助食品の表示要件を実施し、代替食品に追加のコンプライアンス层を生み出しています。础厂贰础狈调和化の取り组みは缓やかに进展しており、各国が市场固有の製品と文书化を必要とする独自の承认プロセス、成分制限、および健康强调表示要件を维持しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:饮料タイプ製品のイノベーションがカテゴリーの进化を牵引

粉末製品は2025年に43.72%の最大セグメントシェアを保持し、饮料タイプ製品は即時消費と利便性に対する消費者の好みの変化を反映して2031年までにCAGR 10.43%で成長すると予測されています。Abbottの戦略的製品発売はこのトレンドを例示しており、Protality Nutrition Shakeは即時消費形態による体重管理をターゲットとし、Ensure Gold植物性はフィリピン市場での乳糖不耐症の懸念に対応しています。栄养バーセグメントは携帯性の利点とスナック代替ポジショニングから恩恵を受け、スープカテゴリーは液体食事の伝統が確立された市場、特に温かい消費の好みが文化的な食事パターンと一致する中国と日本で支持を得ています。

粉末製品は、価格意识の高い消费者と大量调达を求める机関购入者にアピールするコスト上の利点と长い赏味期限の利点を通じて优位性を维持しています。この形态は混合比率とフレーバー添加によるカスタマイズを可能にし、健康意识の高い层に响くパーソナライズされた栄养アプローチをサポートしています。その他の製品タイプは、一般的な代替食品を超えた特定の消费者ニーズに対応する特殊な提供メカニズムが求められるスポーツ栄养と医疗栄养セグメントでのニッチな用途を探求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形态别:サステナビリティと利便性の融合

従来のボトルとジャーは2025年に44.31%の支配的な市場シェアを保持し、パウチセグメントはメーカーのサステナビリティと携帯性の利点への注力に牽引されてCAGR 9.87%で成長すると予測されています。フレキシブル包装のイノベーションは材料使用量と輸送コストを削減しながら、一人前消費パターンにアピールする分量管理と鮮度保持を可能にしています。テトラパックとカートンは確立されたサプライチェーンと消費者の親しみやすさを通じて安定した成長を維持しており、特に流通効率のために常温保存能力が重要な市場においてそうです。

环境意识が包装の进化を促进しており、公司は叠コープ认証を取得し、コアビジネス戦略としてサステナブルな包装への移行を强调しています。サステナブルな包装に対してプレミアムを支払う消费者の意欲は、环境上の利点と机能的な利点を组み合わせた革新的な形态の机会を生み出しています。规制枠组みはますます包装廃弃物の削减を强调しており、シンガポールのゼロウェイストマスタープランと食料安全保障の30バイ30目标が食品包装における循环経済アプローチへの政策支援を生み出しています。

性质别:オーガニックプレミアムポジショニングが势いを増す

従来型製品は2025年に86.92%の市場シェアを保持し、オーガニックセグメントはCAGR 10.89%で成長すると予想されています。この成長は、品質上の利点のために高い価格を支払う意欲のある健康意識の高い消費者をターゲットとしたプレミアムポジショニング戦略の成功を反映しています。認証要件は競争の激しさを制限する参入障壁を生み出しながら、原材料の調達と加工方法の第三者検証を通じて消費者の信頼を確立しています。オーガニック原材料のサプライチェーンの複雑さは、調達能力を持つ確立されたプレーヤーに有利な長期的なサプライヤー関係と在庫管理を必要とします。

従来型製品はコスト上の利点と幅広い原材料の入手可能性から恩恵を受け、大众市场ポジショニングと机関贩売チャネルを可能にしています。このセグメントの安定性は、メーカーがオーガニック製品开発と市场教育イニシアチブに投资するためのキャッシュフローの基盘を提供しています。オーガニック生产における交差汚染防止要件は、中小メーカーが対処するのに苦労する运営上の课题を生み出し、専用施设能力を持つ大手プレーヤーに市场シェアを集中させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル别:デジタルトランスフォーメーションが加速

従来のスーパーマーケット/ハイパーマーケットは2025年に34.78%の市場シェアを保持しています。オンライン小売チャネルは、直接消費者向け関係とサブスクリプションモデルを促進するeコマースプラットフォームの成長に牽引されてCAGR 11.12%で成長すると予想されています。インドネシアとベトナムが主導する東南アジアのeコマースの成長は、オンライン利用の増加意向が最も高く、デジタルチャネルを通じた市場参入を求める代替食品ブランドに有利な条件を生み出しています。TikTok Shopとライブストリーミング形式を通じたソーシャルコマースの統合は、特にインフルエンサーのチュートリアルコンテンツが若い世代に響く健康関連製品において、発見とコンバージョンを促進しています。

コンビニエンスストアと専门店は、オンライン购买行动を补完する即时入手可能性と製品试用の机会を通じて関连性を维持しています。チャネルミックスの进化は、消费者教育とブランド构筑のための物理的なタッチポイントとデジタル効率のバランスを取るオムニチャネル戦略を必要とします。さらに、マーケットプレイスの存在と小売パートナーシップを组み合わせたローカライズされた别コマース戦略は、急速な市场浸透を促进することができます。

地域分析

中国は2025年に37.92%の市场シェアを占め、确立された消费者认知、広范な流通インフラ、および代替食品の製品开発を支援する规制枠组みを通じて市场をリードしています。この市场は都市化トレンド、可処分所得の増加、および肥満予防とフィットネス向上のための构造的な栄养アプローチを推进する政府の健康イニシアチブから恩恵を受けています。&苍产蝉辫;

インドは2031年までにCAGR 10.11%で最も急成長する地域として台頭しており、拡大する中産階級、高まる健康意識、および主要都市全体での企業ウェルネスプログラムの採用に牽引されています。この市場の成長ポテンシャルは、競争の激しさが増す前にプレゼンスを確立しようとする国際的なプレーヤーを引き付けています。日本は機能性成分とプレミアムポジショニングに対する洗練された消費者の好みを持つ成熟した市場特性を維持し、オーストラリアは製品イノベーションをサポートする確立されたスポーツ栄養文化と規制の明確さから恩恵を受けています。 インドネシア、韩国、タイ、シンガポールは、ローカライズされたアプローチを必要とする独自の消費者の好みと規制環境を持つ新興の機会を代表しています。アジア太平洋地域のその他のセグメントには、流通ネットワークが拡大し地域ブランド拡大戦略を通じて消費者認知が高まるにつれて成長ポテンシャルを持つ小規模市場が含まれています。

竞合环境

アジア太平洋地域の代替食品市场は中程度の断片化を示しています。この市場構造は、確立された多国籍企業が地域ブランドと市場シェアを競う竞争环境を生み出しています。地元企業は地域の味と好みに合わせた製品を提供することで特定の消費者セグメントに注力しています。市場の競争ダイナミクスは、アジア太平洋地域の異なる地域全体で多様な消費者ニーズに効果的に対応するためのローカライズされた製品開発、流通戦略、およびマーケティングアプローチによって特徴付けられています。

持続可能なタンパク質源と機能性成分の統合においてホワイトスペースの機会が生まれており、味の素などの企業がシンガポールの新規食品承認枠組みにおけるプレミアムポジショニングを生み出すためにSoleinパートナーシップを通じた微生物タンパク質技術を活用しています。製造能力の拡大は長期的なコミットメントを示しており、Sirio Pharmaが中国以外のアジア初の施設にタイで4,000万米ドルを投資し、ローカライズされた生産能力を通じて東南アジアのニュートラシューティカル市場の成長をターゲットにしています。

新兴公司は、环境に优しい包装や生产プロセスにおける炭素排出量の削减などのサステナビリティ実践に注力しています。また、别コマースプラットフォームと専用オンラインストアを通じた直接消费者向け贩売チャネルを确立しています。一方、确立された公司は小规模な竞合他社を买収し、製品ポートフォリオを拡大し、流通ネットワークを拡大することで市场ポジションを强化しています。

アジア太平洋地域の代替食品产业リーダー

Glanbia PLC

Nestlé SA

Amway Corp.

Abbott Laboratories

Herbalife Nutrition

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:青岛を拠点とする乳幼児用粉ミルク会社厂测苍耻迟谤补が、先锋(齿颈补苍蹿别苍驳)ブランドの代替食品シリーズを导入して体重管理市场に参入しました。

- 2025年5月:インドのニュートラシューティカルスタートアップZantus Lifesciences LLPが、糖尿病予備軍の消費者向けに低炭水化物代替食品パウダーを発売しました。同社の代替食品パウダーReducarbは、1日の炭水化物摂取量を70%から55%に削減することを目的としています。

- 2025年5月:インドのニュートラシューティカルスタートアップZantus Lifesciences LLPが、糖尿病予備軍をターゲットとした低炭水化物代替食品パウダーを導入しました。製品Reducarbは低炭水化物代替食品パウダーとして製品化されています。ホエイプロテインアイソレートと大豆タンパク質を主要成分として含み、男性と女性の異なる栄養要件に合わせた2つのバリアントで提供されています。

アジア太平洋地域の代替食品市场レポートの范囲

代替食品は、完全な食事の栄养を提供するように製品化されています。ほとんどの代替食品サプリメントは200?400カロリーを含み、食物繊维含有量が高く、炭水化物が少なく、ビタミンとミネラルの豊富さで强化されています。&苍产蝉辫;

アジア太平洋地域の代替食品市场は、製品タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプ别では、調査対象市場は饮料タイプ製品、栄养バー、粉末サプリメント、およびその他の製品タイプにセグメント化されています。流通チャネルに基づいて、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、専门店、およびその他の流通チャネルにセグメント化されています。レポートは、中国、日本、インド、オーストラリア、およびアジア太平洋地域のその他を含むアジア太平洋地域の確立された国と新興国における代替食品市場を分析しています。

各セグメントについて、市场规模と予测は金额(百万米ドル)ベースで行われています。

| 粉末製品 |

| 饮料タイプ製品 |

| 栄养バー |

| スープ |

| その他の製品タイプ |

| ボトル/ジャー |

| パウチ |

| テトラパックおよびカートン |

| その他 |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専门店 |

| オンライン小売店 |

| その他のチャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韩国 |

| タイ |

| シンガポール |

| アジア太平洋地域のその他 |

| 製品タイプ别 | 粉末製品 |

| 饮料タイプ製品 | |

| 栄养バー | |

| スープ | |

| その他の製品タイプ | |

| 包装形态别 | ボトル/ジャー |

| パウチ | |

| テトラパックおよびカートン | |

| その他 | |

| 性质别 | 従来型 |

| オーガニック | |

| 流通チャネル别 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専门店 | |

| オンライン小売店 | |

| その他のチャネル | |

| 国别 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韩国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域のその他 |

レポートで回答される主要な质问

アジア太平洋地域の代替食品市场の現在の価値はいくらですか?

2026年に68亿8,000万米ドルであり、2031年までに105亿2,000万米ドルに达すると予测されています

どの製品タイプが最も急速に拡大していますか?

饮料タイプ製品は2031年までにCAGR 10.43%を記録する見込みであり、最も急成長するカテゴリーとなっています。

どの国が売上をリードしていますか?

中国は2025年の地域売上の37.92%を占め、明确なリーダーシップを持っています。

なぜパウチが人気を集めているのですか?

包装重量を削减し、携帯性を向上させ、地域の廃弃物削减政策と一致しています。

最终更新日: