アジア太平洋地域スナック食品市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

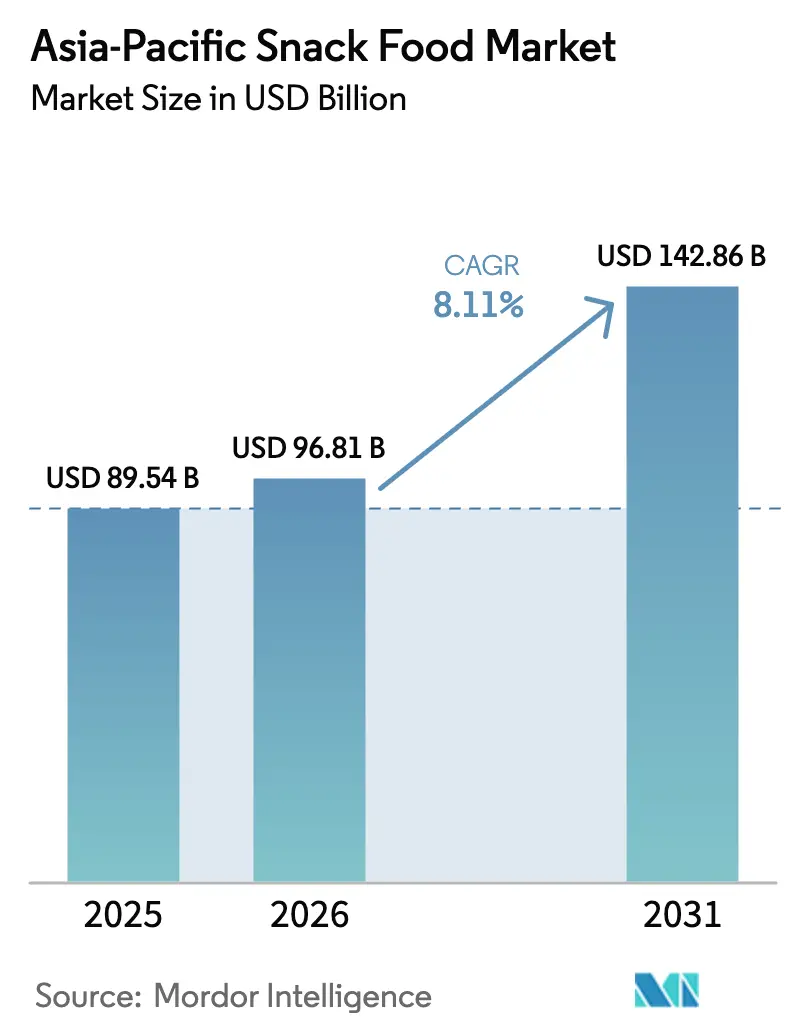

| 基準年の市場規模 (2025) | 89.54 十億米ドル |

| 市場規模 (2026) | 96.81 十億米ドル |

| 市場規模 (2031) | 142.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市场集中度 | 低 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアジア太平洋地域スナック食品市场分析

アジア太平洋地域スナック食品市场規模は2025年に890億5,400万USDと評価され、2026年の960億8,100万USDから2031年には1,428億6,000万USDに達すると推定され、予測期間(2026年~2031年)におけるCAGRは8.11%となっています。この成長は、消費者習慣の変化、特にスナックを食事の代替として選好するようになったZ世代の動向に牽引されています。発展途上国における可処分所得の増加と急速な都市化により食事準備に充てられる時間が減少していることも、市場拡大に寄与しています。グローバル企業はローカライゼーション戦略を採用し、高水準のグローバル品質と地域の嗜好に合わせたフレーバーを組み合わせています。一方、地場ブランドは文化的な関連性と柔軟なサプライチェーンを活かして市場ポジションを維持しています。製品タイプ别では、冷冻スナックが主流化しつつあります。カテゴリー别では、天然素材と透明な原材料表示を重視するクリーンラベル製品が支持を集め、従来型スナックに挑戦しています。包装については、e-コマースの成長に伴い、配送時の製品安全を確保する保護型フォーマットが拡大しています。流通チャネルについては、オンラインプラットフォームの台頭がスナックのマーケティングおよび販売方法を再形成しており、デジタルチャネルはより幅広い品揃えを提供しています。アジア太平洋地域スナック食品市场は依然として断片化されており、上位5ブランドが合計で市場の相当なシェアを保有しているものの、支配的なシェアには至っていません。

主要レポートの要点

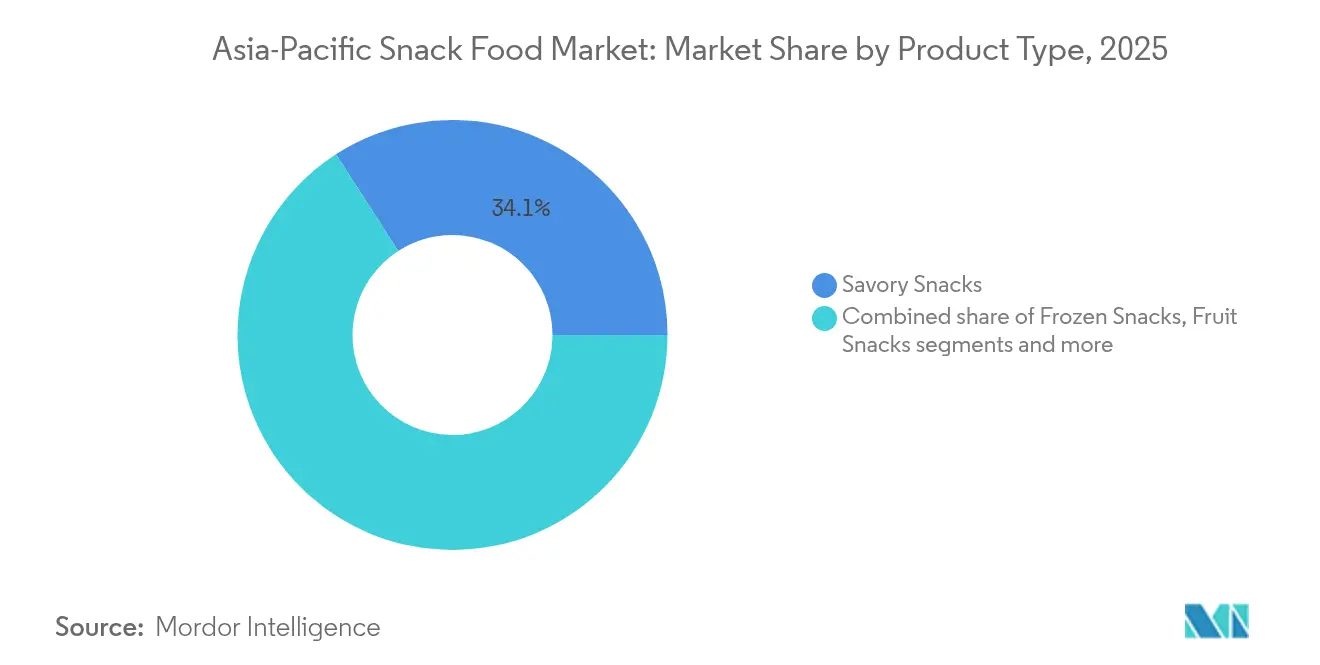

- 製品タイプ别では、セイボリースナックが2025年のアジア太平洋地域スナック食品市场シェアの34.12%をリードし、冷冻スナックは2031年までCAGR 9.16%で成長すると予測されています。

- カテゴリー别では、従来型製品が2025年のアジア太平洋地域スナック食品市场規模の85.12%を占め、オーガニック/クリーンラベルスナックは2031年にかけてCAGR 8.76%を達成すると予測されています。

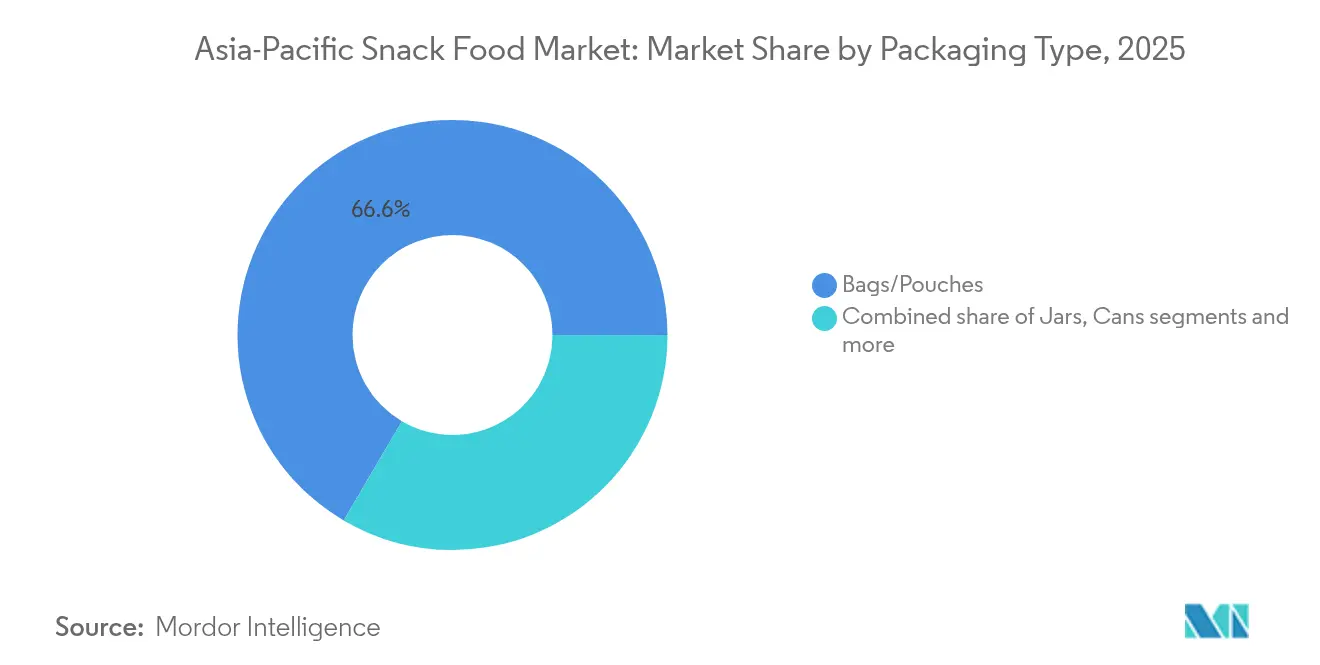

- 包装タイプ别では、袋/パウチが2025年の売上シェアの66.55%を占め、缶は2031年までCAGR 8.74%で拡大すると予想されています。

- 流通チャネル别では、スーパーマーケット/ハイパーマーケットが2025年のアジア太平洋地域スナック食品市场規模の47.62%のシェアを維持し、オンライン小売は2031年にかけてCAGR 9.08%で最も速く拡大しています。

- 国别では、中国が2025年に35.12%の市場シェアで首位を占め、インドはCAGR 9.31%を記録し、2031年までに地域成長への最大の増分貢献国として浮上すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域スナック食品市场のトレンドと洞察

ドライバー影响分析*

| ドライバー | (~) CAGRへの影響割合(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 利便性? 携帯性の高いフォーマットへの需要の増加 | +1.2% | 都市部の中国、日本、韩国において最も强い | 中期 (2~4年) |

| 健康的な スナックオプションに対する消費者嗜好の増大 | +1.5% | アジア太平洋地域全体、オーストラリア、シンガポール、都市部インドが先导 | 長期 (4年以上) |

| フレーバーの革新と ゴルメ?プレミアム製品の台頭 | +0.9% | 日本、 韩国、都市部中国、オーストラリア | 短期 (2年以内) |

| サステナビリティと 倫理的調達の台頭 | +0.7% | オーストラリア、 シンガポール、アジア太平洋地域の都市部市場 | 長期 (4年以上) |

| 若年層? Z世代の消費パターン | +1.8% | 中国、 インド、東南アジア | 中期 (2~4年) |

| 感情的? 機能的スナッキングの増加 | +1.1% | 中国、インド、日本において 特に強い | 中期 (2~4年) |

| 情報源: 黑料不打烊 | |||

利便性?携帯性の高いフォーマットへの需要の増加

アジア太平洋地域における都市型ライフスタイルは、伝统的な食事に充てる时间を减少させており、持ち运びやすく、または準备の手间がほとんどかからないスナック食品への需要が高まっています。この変化は主に都市化の进展、通勤时间の长期化、多忙な就业スケジュールなどの要因に牵引されています。例えば日本では、経済协力开発机构(翱贰颁顿)によると、2025年半ばまでに就业率が0.8ポイント増加し62.3%に达しました。[1]出典:経済协力开発机构、翱贰颁顿雇用见通し2025年:日本、

oecd.org。コンビニエンスストアは新興市場でも拡大しています。ベトナムでは、Circle Kや7-Elevenなどのチェーンが多数の店舗を運営しており、2025年6月時点でベトナム?インベストメント?レビューによると、7-Elevenはホーチミン市のみで120店舗以上を展開し、規模の面で第4位にランクインしており、「グラブ?アンド?ゴー」小売モデルの成功を示しています。[2]出典:ベトナム?インベストメント?レビュー、外资系ブランドがコンビニエンスストアの优位性を维持、

vir.com.vn。このコンビニエンスストアネットワークの拡大により、消费者が外出先でもスナックに简単にアクセスできるようになっています。&苍产蝉辫;

健康的なスナックオプションに対する消费者嗜好の増大

アジア太平洋地域における消费者嗜好は、より健康的な原材料、低糖、クリーンラベルを备えたスナックへと急速にシフトしています。健康上のメリットを提供するスナックに対してプレミアムを支払う意欲のある消费者が増加しており、こうした製品はより主流となっています。インド?ブランド?エクイティ财団(2024年)によると、インドの消费者の72%が、エネルギー补给、気分の改善、または高タンパク质含有などの机能的なメリットを提供するスナックを积极的に求めていました。[3]出典:インド?ブランド?エクイティ财団、健康志向がインド人の72%のスナッキング选択を左右:消费者インサイト研究、

ibef.org。植物性タンパク质、プロバイオティクス、ビタミン强化処方を取り入れたブランドは、原材料の透明性を重视する健康意识の高い消费者の间で人気を集めています。例えば2024年、シンガポールを拠点とするサプリメント会社の厂补颈苍丑补濒濒は、ディーフルーツ(顿别别贵谤耻颈迟)フルーツスナックレンジを発売しました。この製品ラインは、利便性と健康に特化したスナックオプションへの需要の高まりを示しており、アジア太平洋地域全体での消费者嗜好の変化を反映しています。

フレーバーの革新とゴルメ?プレミアム製品の台头

アジア太平洋地域スナック食品市场では、独自性、インダルジェンス、文化的関連性のあるフレーバーを求める消費者の増加に伴い、高品質?プレミアムスナックへの需要が高まっています。例えば2024年、韩国のCJ CheilJedangはタイでO-Rightプロテインテンペチップスを発売し、地元の素材と現代的なスナックフォーマットを融合させ、健康志向の購買者にアピールしました。同様に、2025年3月にはインドのJK Foodsがファンフリップス(Fun Flips)のゴーストパフス(Ghost Puffs)を発売しました。これはブート?ジョロキア(ゴーストペッパー)の強烈な辛さを特長とする激辛スナックで、大胆で刺激的なフレーバーを求めるスパイス愛好家を対象としています。これらの事例は、特に若い世代を中心に、刺激的で革新的な味覚体験を提供するスナックへの消費者の関心が高まっているという成長トレンドを浮き彫りにしています。嗜好のこの変化はブランドにフレーバー革新とユニークな商品展開に注力することを促し、競争の激しいアジア太平洋地域スナック食品市场での差別化、顧客ロイヤルティの構築、売上成長の促進に寄与しています。

感情的?机能的スナッキングの増加

アジア太平洋地域スナック食品市场では、スナックが変化する消費者嗜好に応えるために機能的なメリットと感情的な安らぎを組み合わせた設計が増えています。例えば、都市部のビジネスパーソンは深夜の業務中にストレスを和らげながら必須栄養素を補給するためにマグネシウム配合チョコレートを選ぶことが多くなっています。アシュワガンダやバチルス?コアグランス(Bacillus coagulans)などの成分は、科学的に裏付けられたメリットを持つスナックへの信頼が高まるにつれて人気を集めています。2024年に南東欧公衆衛生ジャーナル(South Eastern European Journal of Public Health)に掲載された研究によると、回答者の9.6%が軽度のストレス、84.9%が中程度のストレス、5.5%が重度のストレスを経験しており、感情的な健康をサポートするスナックへの需要の高まりが浮き彫りになっています。[4]出典:南东欧公众卫生ジャーナル、インド国民におけるストレスの有病率と影响:后ろ向き调査分析、

seejph.com。感情的?机能的なメリットを兼ね备えたこれらのスナックは、さまざまな场面での関连性が高まり、市场における诉求力と重要性が広がっています。

抑制要因影响分析*

| 抑制要因 | (~) CAGRへの影響割合(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 塩分?糖分含有量が高いことに関する 健康上の懸念 | -0.8% | 规制が厳格なシンガポール、オーストラリアにおいて特に顕着 | 短期 (2年以内) |

| 課税および 輸入関税 | -1.2% | ベトナム、 インドネシアでの導入可能性、高関税市場 | 中期 (2~4年) |

| 添加物?表示?栄養情報開示に 関する厳格な規制 | -0.6% | インド (FSSAI)、シンガポール、マレーシア、オーストラリア | 長期 (4年以上) |

| 食品安全スキャンダルと 信頼の問題 | -0.9% | 中国、 地域への波及効果 | 中期 (2~4年) |

| 情報源: 黑料不打烊 | |||

塩分?糖分含有量が高いことに関する健康上の悬念

公衆衛生意識の高まりは、アジア太平洋地域市場における従来型スナックカテゴリーに課題をもたらしています。例えば、シンガポールのニュートリ?グレード(Nutri-Grade)表示制度は色分けされた指標を用いて糖分の高い飲料を明示しています。これを受けてメーカーは製品に大幅な変更を加え、オーブン焼きまたはエアポップ型の代替品を投入し、より健康的な選択肢が店頭でより目立つよう取り組んでいます。2023年にPubMed Centralに掲載された研究によると、インドの平均的な1日当たりの塩分摂取量は約11グラムであり、世界保健機関(WHO)が推奨する上限の2倍以上となっています。これを受けて、製品の処方変更、前面包装ラベルの導入、高ナトリウム食品のマーケティング規制、当該製品への課税などの対策を通じて、2025年までにナトリウム摂取量を30%削減するという国家目標が設定されました。[5]出典:PubMed Central、インドと塩の因縁:ダンディー行进から低ナトリウム塩へ、

pmc.ncbi.nlm.nih.gov。これらのトレンドは、メーカーがより健康的なスナックオプションの开発と変化する消费者期待に応えるための新処方の革新に注力する必要性を示しています。

添加物?表示?栄养情报开示に関する厳格な规制

添加物、表示、栄養情報に関する規制は、アジア太平洋地域スナック食品市场を形成する上で重要な役割を果たしています。例えばインドでは、インド食品安全基準局(FSSAI)が脂肪、糖分、塩分の含有量が高い製品(HFSS製品)に対して前面包装警告表示を義務付けています。メーカーはすべての広告において栄養詳細を自己申告しなければならず、コンプライアンス上の課題が増大しています。原材料の承認も地域によって異なります。例えば、日本では認められている天然着色料がオーストラリアでは禁止されている場合があり、企業は市場ごとに別個の処方を作成することを余儀なくされ、SKU(最小管理単位)管理の複雑さとコストが増大します。中小企業はリソースと専門知識の不足から、これらの規制要件を満たすことに困難を抱えることが多く、高コスト市場からの撤退につながる場合があり、競争が減少し大手企業に有利な状況が生まれます。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:冷冻スナックが主流の地位へ

2025年、セイボリースナックはアジア太平洋地域スナック食品市场において総市場の34.12%のシェアを持つ主要カテゴリーとしての地位を維持しました。この優位性は、多様な消費者嗜好に対応する地域固有のフレーバーと調味料の豊富なバリエーションに起因しています。スパイシーでタンギーなものからうま味豊かなオプションまで、さまざまな年齢層や文化的背景を持つ消費者にアピールしています。伝統的な小売店舗と近代的なトレードチャネルの両方における強固な流通網がその人気をさらに支えています。ローカライズされたフレーバーの継続的な革新が、地域で最も好まれるスナックカテゴリーとしての地位を維持する要因となっています。

一方、冷冻スナックは最も成長が速いセグメントとして台頭しており、2031年にかけてCAGR 9.16%を達成すると予測されています。この成長は、都市化の進展、多忙なライフスタイル、およびコールドチェーンインフラの整備によってもたらされており、これらのスナックのアクセシビリティと利便性が向上しています。消費者はレディ?トゥ?イートまたは簡単に調理できる冷凍オプションを選ぶ傾向が強まっており、メーカーは新しいフレーバー、より健康的な代替品、プレミアム製品を投入しています。その結果、冷冻スナックは市場の景観を徐々に再形成し、このセグメントにおいてローカルおよびグローバルプレーヤー双方に大きな拡大機会をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

カテゴリー别:クリーンラベルの势いが従来型の规模に挑む

2025年、ポテトチップス、砂糖がけビスケット、その他の伝统的なオプションなどの従来型スナックは、アジア太平洋地域スナック市场の85.12%という最大シェアを占めました。これらのスナックは価格の手顷さ、小売店での入手しやすさ、地域の味の嗜好との一致から人気を集めています。强力なブランドプレゼンスと确立されたサプライチェーンが、先进国市场と発展途上市场の双方にわたる消费者にとって信頼性の高い选択肢となっています。これらのスナックに伴う亲しみやすさと安心感が、地域における主要な収益源としての地位を确保し、幅広い年齢层と人口层にアピールしています。

一方、オーガニックおよびクリーンラベルスナックは急速に支持を拡大しており、2031年にかけてCAGR 8.76%で成長すると見込まれており、これは従来型スナックの成長率のほぼ2倍に相当します。この成長は、健康?ウェルネスへの意識の高まり、可処分所得の増加、天然で透明な原材料から作られたスナックへの嗜好の拡大によって促進されています。メーカーはこの需要に応えるため、より健康的な処方、天然フレーバー、栄養上の付加価値を持つ革新的な製品を投入しています。これらのスナックは特に健康意識の高い若い消費者の間で人気が高く、ニッチブランドと大手プレーヤーの双方に市場プレゼンスを拡大する新たな機会をもたらしています。

包装タイプ别:保护型フォーマットが别-コマースとともに拡大

袋/パウチは2025年にアジア太平洋地域で贩売された小売ユニットの66.55%を占め、最も広く使用されたスナック包装フォーマットでした。その人気は、利便性、軽量性、チップス、クラッカー、ナッツなどさまざまなスナックを収纳できる汎用性に起因しています。これらの包装オプションは価格が手顷で持ち运びやすく、外出先での消费に理想的です。柔软なデザインにより消费者を引き付け、店头での视认性を高めることができます。コスト効率の高さと幅広い流通により、袋とパウチは地域のスナック包装市场を引き続きリードしています。

一方、缶は急速に最も成長が速い包装フォーマットとなっており、2031年にかけてCAGR 8.74%が予測されています。この成長は主にe-コマースの台頭に牽引されており、安全な配送のために耐久性と積み重ね可能な包装が必要とされています。缶は、優れた保護機能と長い賞味期限を提供することから、プレミアムおよびバルクスナック製品に特に人気があります。消費者は缶の利便性と堅牢性にますます魅力を感じており、特定のスナックカテゴリーで好まれる選択肢となっています。オンラインショッピングの拡大と消費者嗜好の変化に伴い、缶はスナック包装市場においてより重要な役割を果たすことが期待されています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル别:デジタルの拡大が品揃え戦术を再形成

2025年、スーパーマーケット/ハイパーマーケットはアジア太平洋地域のスナックの主要な流通チャネルとしての地位を维持し、総売上の47.62%を占めました。これらの店舗は、顾客が一か所で多种多様なスナックを见つけることができる利便性の高いショッピング体験を提供することで人気を集めています。都市部と準都市部の両方に强力なプレゼンスを持つことが、消费者にとっての高いアクセシビリティを确保しています。魅力的な割引、プロモーション、ロイヤルティプログラムが、消费者がスナック购入にこれらの店舗を选ぶことをさらに促しています。スーパーマーケットとハイパーマーケットは幅広い顾客层に対応しており、多様な消费者嗜好に応えるために手顷な価格帯のスナックとプレミアムスナックの両方を提供しています。

一方、オンラインチャネルは急速な成長を遂げており、2031年にかけてCAGR 9.08%が予測されています。この成長は、魅力的でパーソナライズされたショッピング体験を提供するTikTokショップのミニプログラムなどのソーシャルコマースプラットフォームの人気の高まりによって牽引されています。消費者は自宅への配送の利便性、簡単な商品検索、シームレスなデジタル決済オプションに魅力を感じています。これらの要素により、オンラインプラットフォームは特に速さと利便性を重視する若いテクノロジーに精通した消費者にとって魅力的な選択肢となっています。e-コマースが引き続き拡大する中、スナック市場成長の重要な牽引役となっています。

地理的分析

中国は2025年の市場価値の35.12%を占めていますが、成長は一桁台に鈍化しており、成熟市場であることが示唆されています。第1線都市(ティア1シティ)では、消費者は海苔チップスやゼロシュガー?オーツクッキーなどのプレミアム製品へのシフトが見られる一方、低層都市では従来の膨化米スナックの需要が継続しています。インフルエンサー広告に関する規制の厳格化により、製品発売前のコンプライアンス審査がより厳しくなっています。これらの課題にもかかわらず、中国は確立した流通ネットワークと強固なコールドチェーンインフラにより、アジア太平洋地域スナック食品市场における主要プレーヤーとしての地位を維持しています。

インドはCAGR 9.31%という力強い成長が予測されており、急速な都市化と包装食品を好むようになった成長する中産階級によって牽引されています。2015年から2025年の間に、インドの都市化率は67%上昇すると予測されており、スナックメーカーに大きな機会をもたらしています。インド食品安全基準局(FSSAI)はライセンス取得プロセスを簡素化し、スマートフォン普及率の上昇が第2線都市(ティア2シティ)でのe-コマース成長を促進しています。地場ブランドはこれらのトレンドを活用して競争力を高めており、多国籍企業はPepsiCoのHaldiramへの関心のような合弁事業を形成し、文化的に関連性の高い製品にアクセスしながら市場に単独で参入する課題を回避しています。

東南アジアは各市場で多様な成長パターンを示しています。インドネシアはPepsiCoのチカラン(Cikarang)における2億USDの生産施設などの大型投資を誘致しており、関税上の優位性から恩恵を受けています。ベトナムでは砂糖税の導入により、メーカーは代替甘味料への転換を余儀なくされる可能性があり、Circle Kの広範な店舗ネットワークが新製品発売のための既製プラットフォームを提供しています。タイとフィリピンでは観光によって培われた冒険的な味覚を持つ消費者に支えられ、植物性スナックの台頭が見られます。一方、オーストラリアとニュージーランドはクリーンラベル製品のテスト市場として機能しており、アジア太平洋地域スナック食品市场全体に適用できる貴重な洞察を提供しています。

竞争环境

アジア太平洋地域スナック食品市场は高度に断片化されており、上位5ブランドが総市場シェアの30%未満を占めています。これらの主要プレーヤーは、小規模で機動力の高い地場ブランドからの強い競争に直面しています。企業は市場プレゼンスの拡大を目的として積極的に買収を進めています。例えば、Mondelēzは中国のEvirth社のケーキ部門で過半数株式の取得を進め、チルドデザートセグメントでのポジションを強化しようとしています。同様に、Creadorのようなプライベートエクイティファームが、アジア越境拡大を支援するためにAdilmartの40%株式取得のような中堅ブランドへの投資を行っています。

テクノロジーは市场内の竞争を形成する上で重要な役割を果たしています。狈颈蝉蝉颈苍のような公司が高度な感覚试験施设を活用する一方、狈别蝉迟濒éは础滨駆动の需要予测を用いてアジア全域の何千もの小売店舗にわたる在库を効率的に管理しています。マーケティング戦略も进化しており、公司はショートフォームビデオを通じて若い视聴者を取り込むために罢颈办罢辞办などのプラットフォームに多大な予算を割り当てています。サステナビリティが重要な焦点となっており、明确な环境目标を持たない公司はシンガポールやオーストラリアなどの主要小売市场での棚スペースを失うリスクがあります。この変化はブランドに竞争力を维持するためのよりグリーンな惯行の採用を促しています。

市场における成长机会は机能性スナック、环境に配虑した包装、革新的なフレーバーの组み合わせなどの分野にあります。地场ブランドは文化的に関连性の高いフレーバーの开発に优れており、グローバルな竞合他社に対して优位性を持つことが多いです。しかし、多国籍公司は财务リソースを活用して自动化や製品トレーサビリティなどの先端技术への投资を行っています。アジア太平洋地域の多様な人口统计と急速に変化する小売环境は、竞争を常にダイナミックな状态に保ち、継続的な革新を促しながら新规参入者への适度な参入障壁を生み出しています。

アジア太平洋地域スナック食品业界リーダー

PepsiCo Inc.

Nestlé SA

Mondelēz International Inc.

ITC Limited

Unilever PLC

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:インドの大手健康スナックブランドであるBonvie Snacksは、Bonvieマカナ(Makhana)ラインを含む大胆な新製品を発売し、ブランドの健康志向ポートフォリオへの重要な追加を実現し、製品ラインを拡大しました。

- 2025年5月:インド系グローバルFMCGリーダーのLT Foodsと日本の米菓?米加工品のパイオニアである亀田製菓の合弁会社であるKameda LT Foodsは、カリカリ(Kari Kari)ブランドの新製品「クリスピー?ホプ(Krispy Hopu)」の発売を発表しました。この焙煎?グルテンフリー?ビーガンスナックは「甘じょっぱい」ユニークなフレーバーで発売されました。

- 2025年2月:笔别辫蝉颈颁辞は、同社の东南アジア最大の生产能力増强となるインドネシア?チカラン(颁颈办补谤补苍驳)の新工场(2亿鲍厂顿)においてチートス(颁丑别别迟辞蝉)の生产を开始しました。

- 2024年9月:Parle Productsは、ナクリ?ブジヤ(Nakli Bhujiya)の発売によりパルレ?チャットキーンズ(Parle Chatkeens)レンジを拡大しました。この新製品は、大胆でユニークなフレーバーを取り入れることで伝統的なブジヤを刷新し、革新的なスナッキング体験を求める消費者のニーズに応えています。

アジア太平洋地域スナック食品市场レポートの調査範囲

スナックとは、食事と食事の間に食べる少量の食品です。スナックはパッケージスナック食品やその他の加工食品など、さまざまな形態と形状で提供されています。アジア太平洋地域スナック食品市场は製品タイプ、流通チャネル、および国别に区分されています。製品タイプ别では、市場はセイボリースナック、冷冻スナック、コンフェクショナリースナック、フルーツスナック、ベーカリースナック、およびその他の製品タイプに区分されています。流通チャネル别では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売チャネル、およびその他の流通チャネルに区分されています。地理別では、市場は中国、日本、インド、オーストラリア、およびアジア太平洋地域その他に区分されています。各セグメントについて、市場規模と予測は金額ベース(百万USD)で算出されています。

| 冷冻スナック |

| セイボリースナック |

| フルーツスナック |

| コンフェクショナリースナック |

| ベーカリースナック |

| ミートスナック |

| その他のタイプ |

| 従来型 |

| オーガニック/クリーンラベル |

| 袋/パウチ |

| 瓶 |

| 缶 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| 韩国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| ニュージーランド |

| アジア太平洋地域その他 |

| 製品タイプ别 | 冷冻スナック |

| セイボリースナック | |

| フルーツスナック | |

| コンフェクショナリースナック | |

| ベーカリースナック | |

| ミートスナック | |

| その他のタイプ | |

| カテゴリー别 | 従来型 |

| オーガニック/クリーンラベル | |

| 包装タイプ别 | 袋/パウチ |

| 瓶 | |

| 缶 | |

| その他 | |

| 流通チャネル别 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国别 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| マレーシア | |

| シンガポール | |

| ニュージーランド | |

| アジア太平洋地域その他 |

レポートで回答される主要な质问

アジア太平洋地域スナック食品市场の現在の規模はどのくらいですか?

市场は2026年に960亿8,100万鲍厂顿と评価されており、2031年までに1,428亿6,000万鲍厂顿に达する轨道にあります。

地域全体で最も速く成长している製品セグメントはどれですか?

冷冻スナックはCAGR 9.16%の予測成長率でリードしており、コールドチェーン能力の向上と食事代替需要に支えられています。

スナック贩売においてオンライン小売はどの程度重要ですか?

オンラインチャネルはTikTokショップなどのソーシャルコマースプラットフォームにより、CAGR 9.08%で拡大し、増加するシェアを占めています。

どの国が最も高い成长ポテンシャルを提供していますか?

インドはCAGR 9.31%で成長すると予測されており、所得の向上、都市化、デジタルコマースの普及に牽引されています。

最终更新日: