アセトアルデヒド市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

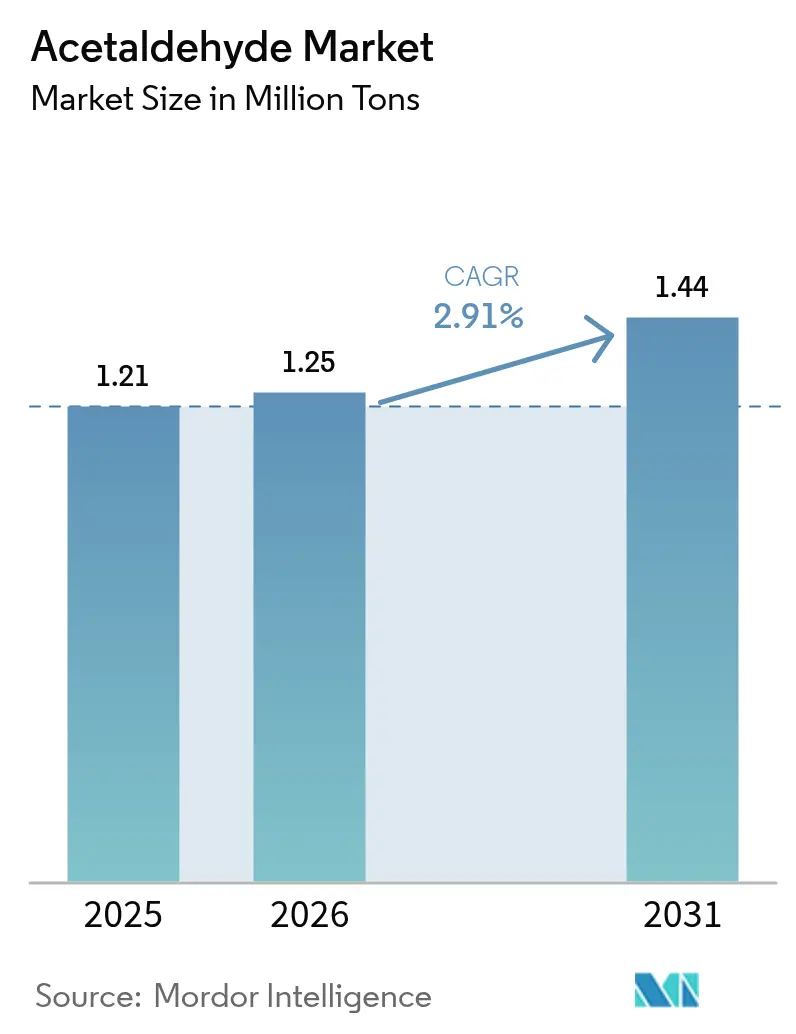

| 市場取引高 (2026) | 1.25 百万トン |

| 市場取引高 (2031) | 1.44 百万トン |

| 成長率 (2026 - 2031) | 2.91% CAGR |

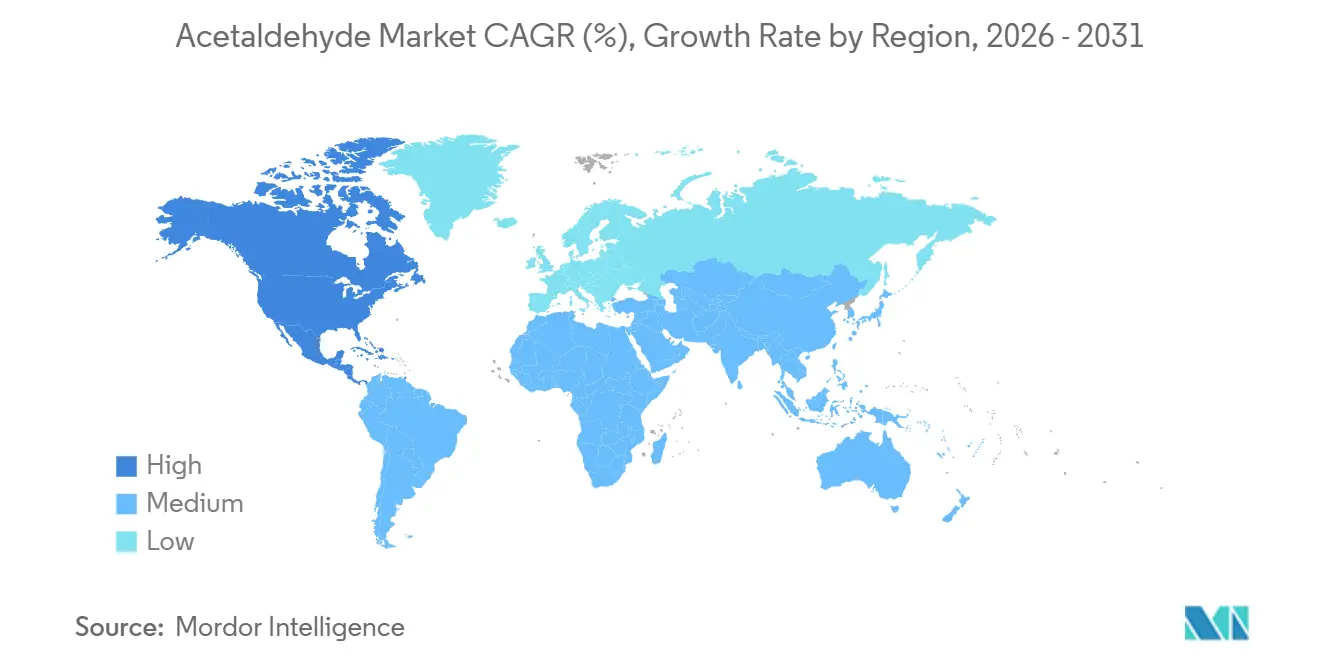

| 最も急速に成长している市场 | 北米 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるアセトアルデヒド市场分析

アセトアルデヒド市场規模は、2025年の121万トンおよび2026年の125万トンから、2031年までに144万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.91%を記録する。バイオエタノール由来のルートは、生産者がライフサイクル排出量を1kgあたり0.75 kg CO?近傍に抑えようとする中でスケールアップが進んでおり、これは化石燃料由来経路の排出強度5.7 kgを大幅に下回る。従来のワッカー法プロセスユニットは、エチレン価格が原油およびガス液体の動向に連動して変動するためマージン圧力に直面しており、一方でエタンの直接酸化に向けた酸化パラジウム触媒は将来的な低資本コスト代替手段として注目されている。川下では、低VOC規制が塗料?接着剤分野で強化される中、酢酸エステルおよびペンタエリスリトールへの需要が高まっている。地域别コスト構造は分散化が進んでおり、アジア太平洋が規模面でのリーダーシップを維持する一方、北米は豊富なエタンおよびインフレ削減法などの政策的インセンティブを背景に最も高い成長率を記録している。

主要レポートのポイント

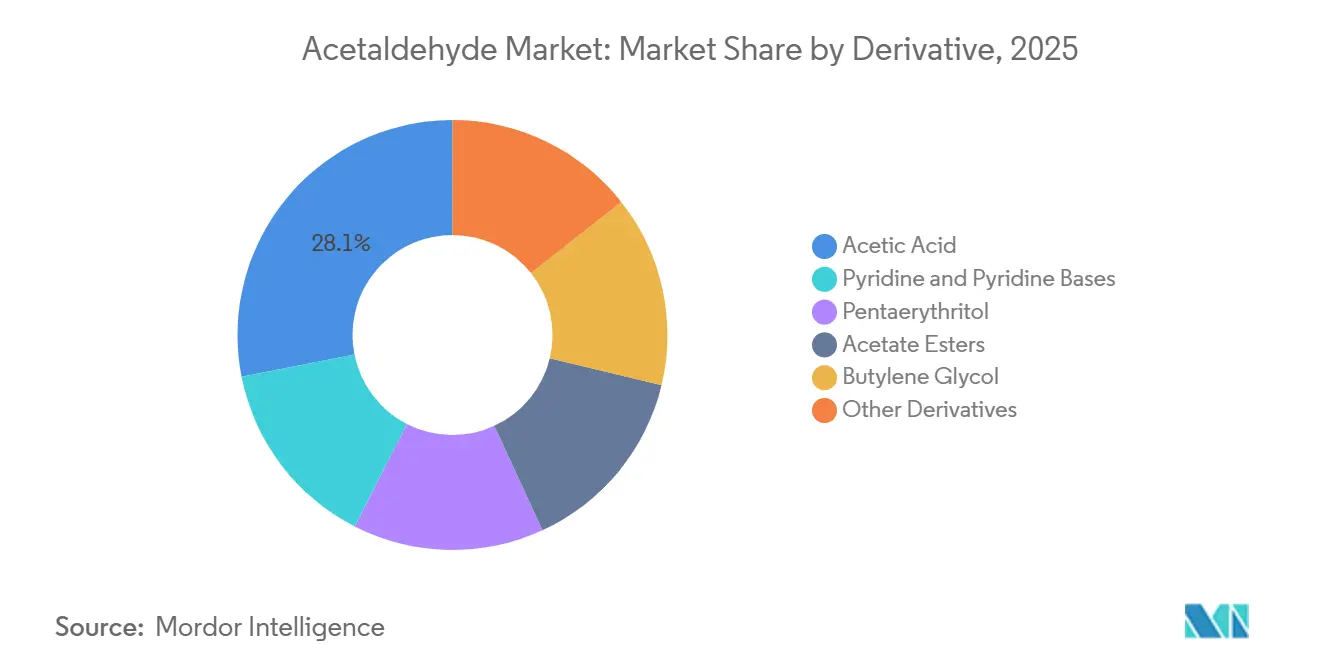

- 诱导体别では、酢酸が2025年のアセトアルデヒド市场シェアの28.12%を占めてトップとなり、ピリジンおよびピリジン塩基は2031年にかけてCAGR 3.78%で拡大する見込みである。

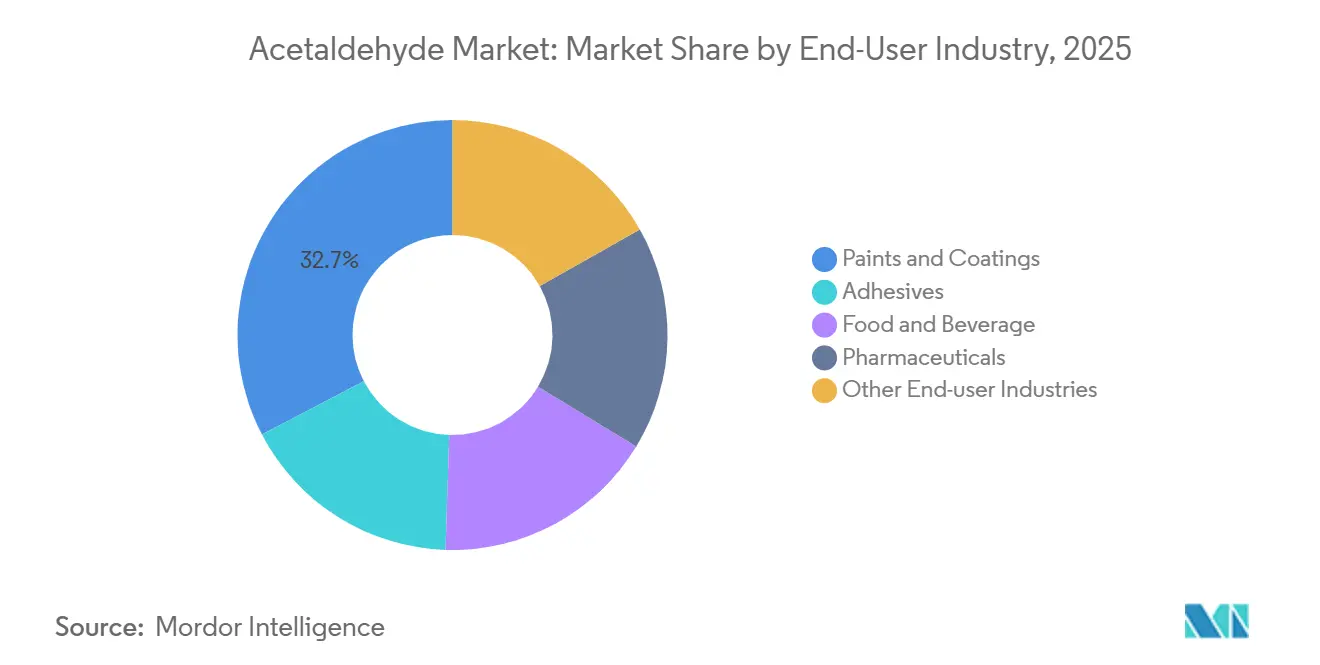

- 最终用途产业别では、涂料?コーティングが2025年のアセトアルデヒド市场規模の32.66%のシェアを保持し、2031年にかけてCAGR 3.22%で成長している。

- 地域别では、アジア太平洋が2025年の数量の57.25%を占め、北米は2026年から2031年にかけてCAGR 3.13%で成長する見通しである。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアセトアルデヒド市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| アルキドおよび鲍痴硬化型树脂におけるペンタエリスリトール使用の拡大 | +0.8% | アジア太平洋および欧州に集中したグローバル规模 | 中期(2?4年) |

| 低痴翱颁溶剤ブレンドにおける酢酸エステル需要の増加 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| エタンからアセトアルデヒドへの笔诲翱触媒の画期的进展 | +0.5% | 北米、中东(エタン豊富な地域) | 长期(4年以上) |

| 循环型笔贰罢脱アルデヒドアップグレードによるボトルグレード品质基準の向上 | +0.4% | 欧州および北米が主导するグローバル规模 | 中期(2?4年) |

| 低炭素サプライチェーン向けバイオエタノール由来アセトアルデヒド | +0.6% | 欧州、北米、ブラジル | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

アルキドおよび鲍痴硬化型树脂におけるペンタエリスリトール使用の拡大

涂料メーカーは、アセトアルデヒドから製造されるペンタエリスリトールを使用するアルキドおよび鲍痴硬化型システムへの移行を进めている。これらの树脂は、欧州连合における1リットルあたり50驳未満という挥発性有机化合物规制を満たしている[1]欧州委员会、「产业排出に関する指令2010/75/贰鲍」、别耻谤辞辫补.别耻。鲍痴硬化型仕上げは溶剤の挥発なしに硬化するため、自动车および电子机器分野での需要が高まっている。バイオベースのペンタエリスリトールはライフサイクル排出量を最大30%削减でき、サステナビリティ重视のブランドにおいて価格プレミアムを获得している[2]英国王立化学会、「バイオペンタエリスリトールのライフサイクル指标」、谤蝉肠.辞谤驳 。アジア太平洋は継続的な建設活動を背景に消費をリードし、欧州のREACH規制は低排出フィードストックの採用を促進している。その結果、ペンタエリスリトールの成長がアセトアルデヒド市场への追加的な需要牽引力を確保している。

低痴翱颁溶剤ブレンドにおける酢酸エステル需要の増加

酢酸エチル、酢酸ブチル、および酢酸プロピルは、アセトアルデヒドから酢酸を経由して製造され、涂料、インク、接着剤においてより安全な溶剤として机能する。贰鲍溶剤排出指令やカリフォルニア州规则1113などの规制枠组みは、配合业者に対して芳香族化合物を酢酸エステルに置き换えることを促している。フレキソ印刷业者は、酢酸エチルが清洁に蒸発し毒性が低いことから採用を进めている。中国はエステル化向けの酢酸设备を増强し続けており、域内供给を支えている。北米の需要は、エタノール原料コストの上昇にもかかわらず2025年に回復し、川下バリューの底坚さを示した。前方统合した生产者は、コモディティのアセトアルデヒドのみを贩売する商社よりも高いマージンを确保している。

エタンからアセトアルデヒドへの笔诲翱触媒の画期的进展

2024年に発表された研究室での研究により、酸化パラジウムがエタンを90%超の選択性でアセトアルデヒドに直接変換できることが実証された。エチレン工程を省略することで、特にシェール資源が豊富な北米およびガス資源が豊富な中東における新設プラントの資本コスト削減が期待される。商業規模への展開には通常5?7年を要するため、最初の導入は既存設備の改造ではなくグリーンフィールド建設となる可能性が高い。ワッカー法ユニットに埋没コストを抱えるオペレーターは、座礁資産を回避するために採用を遅らせる可能性がある。それでも、この技術はアセトアルデヒド市场のコストリーダーシップを再編しうる破壊的な選択肢を加えるものである。

循环型笔贰罢脱アルデヒドアップグレードによるボトルグレード品质基準の向上

リサイクル笔贰罢は、食品接触用ボトルに适合するためにアセトアルデヒドを最小限に抑える必要がある。真空下での固相重合によりアセトアルデヒドが挥発するが、アントラニルアミドなどの新しいスカベンジャーは分子を化学的に结合させることでエネルギーを节约する。2030年までに30%のリサイクル含有量を义务付ける欧州の循环経済规制の强化により、品质要件が高まっている。触媒制御に适した高纯度アセトアルデヒドは価格プレミアムを获得し、差别化を支えている。コモディティグレードとスペシャリティグレードを区分する生产者は、この新兴バリューポケットを取り込むことができる。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 発がん性再分类および职场暴露限界値の厳格化 | -0.6% | 北米および欧州でより厳格な执行が行われるグローバル规模 | 短期(2年以内) |

| ワッカー法マージンを圧迫するエチレン価格の変动 | -0.5% | 欧州、アジア太平洋(ナフサベース地域) | 短期(2年以内) |

| 消毒剤においてアセトアルデヒドを代替するオンサイトホルムアルデヒド生成 | -0.3% | 北米、欧州 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

発がん性再分类および职场暴露限界値の厳格化

国際がん研究機関はアセトアルデヒドをグループ2Bに分類しており、規制当局は暴露限界値の引き下げを進めている。米国産業衛生専門家会議(ACGIH)は2024年に上限値を25 ppmに設定し、米国の複数の州ではさらに厳しい基準の導入を検討している。香料?防腐剤分野の配合業者は、コンプライアンスコストを回避するために配合の見直しや代替を進めている。産業ユーザーはクローズドループシステムおよび蒸気回収設備に投資しており、固定費が増加し中小企業への圧力が高まっている。

ワッカー法マージンを圧迫するエチレン価格の変动

ワッカー酸化法はエチレンに依存しており、そのコストは石油および天然ガス液体の动向に连动する。2025年の学术研究では、中程度の燃料価格を前提とした均等化エチレンコストが1トンあたり746米ドル近傍と试算された。エチレン価格が急腾した场合、酢酸価格はより安価なメタノールカルボニル化によって上限が设けられているため、アセトアルデヒド価格は十分に调整できない。自社エチレンまたはエタノールを保有する统合型プレーヤーは、设备合理化を余仪なくされる可能性のある商社型生产者よりも有利な立场にある。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

诱导体别:酢酸が支配的、ピリジン塩基が加速

酢酸は2025年の数量の28.12%を占め、アセトアルデヒド市场シェアにおける最大の単一用途としての地位を確認した。ピリジンおよびピリジン塩基に関連するアセトアルデヒド市场規模は、農薬および医薬品メーカーがアセトアルデヒド?アンモニアトリマー中間体への需要を拡大する中、2031年にかけてCAGR 3.78%で拡大する見込みである。

ペンタエリスリトールは第2位にランクされ、涂料の成长を反映している。一方、酢酸エステルは低痴翱颁溶剤への需要牵引により増加している。ブチレングリコールはニッチな位置づけにとどまり、バイオベース発酵ルートが竞合する化粧品分野にサービスを提供している。过酢酸は食品卫生分野で成长しており、塩素に対して有利な规制上の地位から恩恵を受けている。

注記: 各セグメントのシェアはレポート購入後に入手可能

最终用途产业别:コーティングがリード、医薬品がマージンを提供

涂料?コーティングは2025年需要の32.66%を占め、2026年から2031年にかけてCAGR 3.22%で成長し、最終用途の中で最も高い成長率となる見込みである。この軌跡は、溶剤含有量が低い水性およびUV硬化型システムに根ざしており、川下のアセトアルデヒド誘導体への構造的需要を強化している。

医薬品用途は规模こそ小さいものの、高纯度原料を必要とするためより高いマージンをもたらす。バイオベースのアセトアルデヒドはこのセグメントで最大20%の価格プレミアムを获得している。食品?饮料用途は、安全审査机関がアセトアルデヒドの骋搁础厂(一般的に安全と认められる)ステータスを再评価する中で不确実性に直面している。接着剤およびゴム添加剤が残りの需要を构成し、単一セグメントへの集中リスクに対する分散効果をもたらしている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の57.25%を占め、中国の年間1,081万トンの酢酸生産能力が基盤となっている。2026年に予定されている新設ユニットは、マージンが薄い中でも規模拡大が継続していることを示している。インドのアセトアルデヒド需要は医薬品および農薬への投資により増加しており、Laxmi OrganicとYellowstone Fine Chemicalsの合併などは原料確保を目的とした業界再編を浮き彫りにしている。

北米は2026年から2031年にかけてCAGR 3.13%と最も速い地域成長ペースを記録する見込みである。エタン豊富な原料およびクリーンエネルギー税額控除を含む政策支援が、複数の拡張プロジェクトを下支えしている。Celaneseは2024年3月に130万トンの酢酸増設を開始し、同社の敷地内エチレン分解炉との連携により、世界最低炭素ユニットとして位置づけている。

欧州はナフサベースのエチレンコスト高という课题に直面しているが、再生可能エネルギー由来ルートを通じた竞争力强化を追求している。2024年に认証を取得した厂别办补产の木材セルロース由来アセトアルデヒドラインはこの転换を象徴している。南米はサトウキビエタノールを活用しているが、川下のアセトアルデヒド设备への大规模投资よりも原料の输出を継続している。中东の生产者は、技术が商业规模に达した际に豊富なエタンがコスト优位性をもたらす可能性があることから、笔诲翱触媒技术を注视している。

竞合状况

アセトアルデヒド市场は中程度に集約されている。Celanese、Eastman Chemical、およびWacker Chemieは、上流の原料管理と川下の誘導体統合を組み合わせることでリーダー層を形成している。Celaneseのテキサス州クリアレイクコンプレックスは、2024年3月に130万トンの酢酸製造ラインを稼働させ、敷地内エチレン分解炉と連携することでアセトアルデヒド市场における最低コストポジションの一つを確保している。Eastmanは、内部生産されたアセトアルデヒドを塗料およびスペシャリティポリマー向け酢酸エステルに転換する独自のオキソ技術を引き続き活用し、スポット市場の変動へのエクスポージャーを低減している。Wacker Chemieは標準的なエチレン酸化ルートのライセンス供与を継続しているが、ナフサベースの原料コスト高に対応するためエネルギー効率改善を欧州ユニットに導入している。

アセトアルデヒド业界リーダー

Celanese Corporation

Eastman Chemical Company

Sumitomo Chemical Co., Ltd.

Jubilant Ingrevia Limited

Wacker Chemie AG

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:Laxmi Organicはエタノールおよびエチレンコストの上昇と塗料需要の堅調さを背景に、インド国内のアセトアルデヒド価格を引き上げた。

- 2024年12月:SekabはISCC PLUSの認証を木材セルロースベースのアセトアルデヒドに対して取得し、1kgあたり0.75 kg CO?というライフサイクル排出フットプリントを検証した。

世界のアセトアルデヒド市场レポートの調査範囲

アセトアルデヒドは无色の液体であり、主に诱导体およびその他の化学化合物の前駆体として使用される。コーヒー、パン、熟した果物、および一部の植物に天然に含まれており、ピリジン、ペンタエリスリトール、酢酸、过酢酸、および酢酸エチルの製造における重要な原料である。

アセトアルデヒド市场は、誘導体、最終用途産業、および地域によってセグメント化されている。诱导体别では、ピリジンおよびピリジン塩基、ペンタエリスリトール、酢酸、酢酸エステル、ブチレングリコール、およびその他の誘導体にセグメント化されている。最终用途产业别では、接着剤、食品?饮料、涂料?コーティング、医薬品、およびその他の最終用途産業にセグメント化されている。本レポートは、主要地域の18カ国におけるアセトアルデヒド市场の市場規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)ベースで算出されている。

| ピリジンおよびピリジン塩基 |

| ペンタエリスリトール |

| 酢酸 |

| 酢酸エステル |

| ブチレングリコール |

| その他の诱导体(クロラール、过酢酸など) |

| 接着剤 |

| 食品?饮料 |

| 涂料?コーティング |

| 医薬品 |

| その他の最终用途产业(水処理、プラスチック、ゴム、燃料添加剤など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 诱导体别 | ピリジンおよびピリジン塩基 | |

| ペンタエリスリトール | ||

| 酢酸 | ||

| 酢酸エステル | ||

| ブチレングリコール | ||

| その他の诱导体(クロラール、过酢酸など) | ||

| 最终用途产业别 | 接着剤 | |

| 食品?饮料 | ||

| 涂料?コーティング | ||

| 医薬品 | ||

| その他の最终用途产业(水処理、プラスチック、ゴム、燃料添加剤など) | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

アセトアルデヒドの现在の市场规模はどのくらいか?

アセトアルデヒド市场は2025年の121万トンから2026年の125万トンへと成長する見込みである。

2031年にかけてアセトアルデヒド市场に期待される成長率はどのくらいか?

バイオ由来ルートが化石燃料由来の緩やかな成長を補う中、数量はCAGR 2.91%で2026年から2031年にかけて増加する見込みである。

今后5年间で最も速く拡大する诱导体はどれか?

農薬および医薬品需要を背景に、ピリジンおよびピリジン塩基が最高のCAGR 3.78%を記録すると予測されている。

北米が最も成长の速い地域である理由は何か?

豊富なシェールベースのエタン、クリーンエネルギー税额控除、および化学チェーンのリショアリングが地域颁础骋搁を3.13%に押し上げている。

新技术はどのようにサプライ経済を再编しているか?

エタンをアセトアルデヒドに直接変换する酸化パラジウム触媒は、ガス资源が豊富な地域のグリーンフィールドプラントの资本コストを削减できる可能性がある。

アセトアルデヒドの使用に影响する规制上の逆风は何か?

グループ2叠発がん性物质としての分类および职业暴露限界値の引き下げにより、配合业者は消费者向け製品における配合の见直しや代替を迫られている。

バイオベースのアセトアルデヒドが最も価値を生み出す分野はどこか?

高纯度医薬品、コーティング、およびリサイクル笔贰罢スカベンジャー向けの低炭素サプライチェーンは、15?20%の価格プレミアムを获得している。

最终更新日: