Taille et part de marché des opérateurs de voix en gros

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

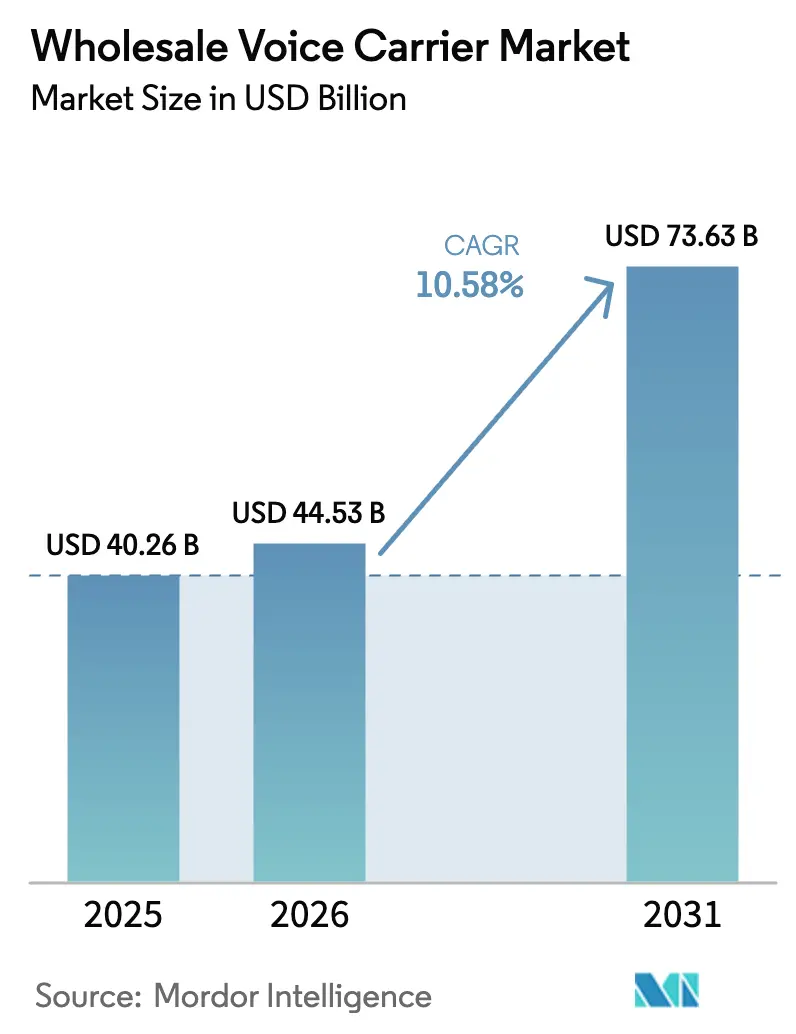

| Taille du Marché (2026) | 44.53 Milliards de dollars |

| Taille du Marché (2031) | 73.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

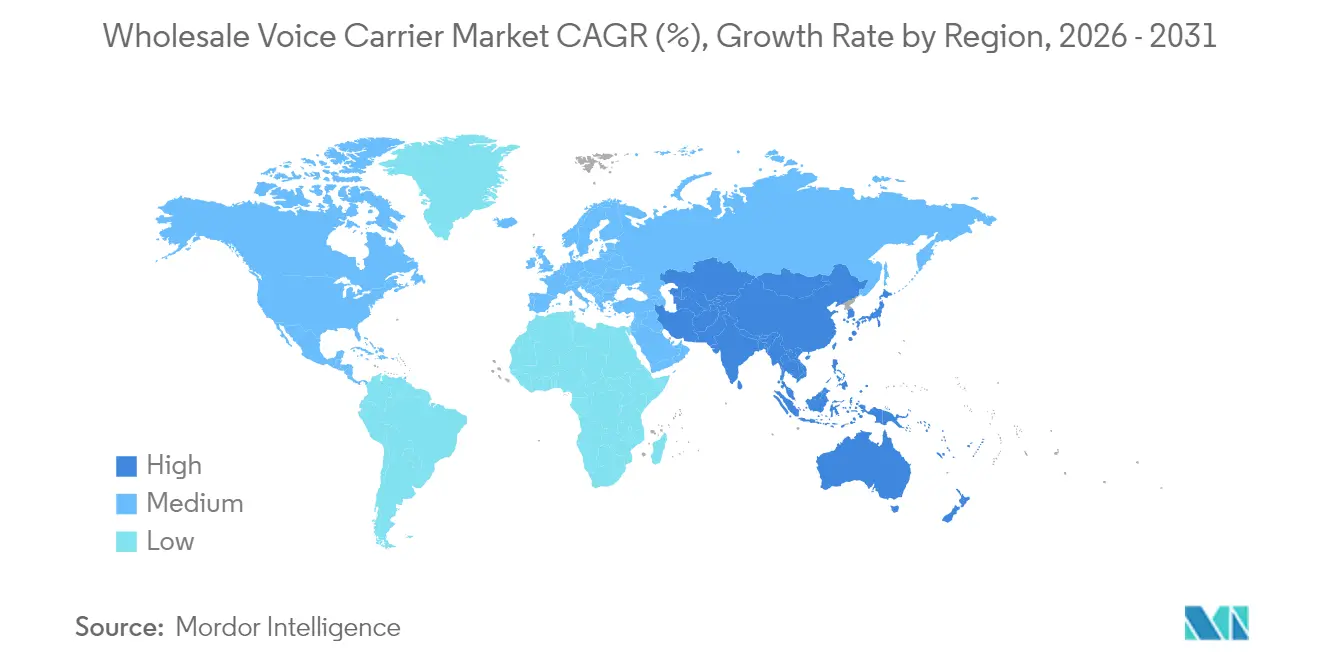

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

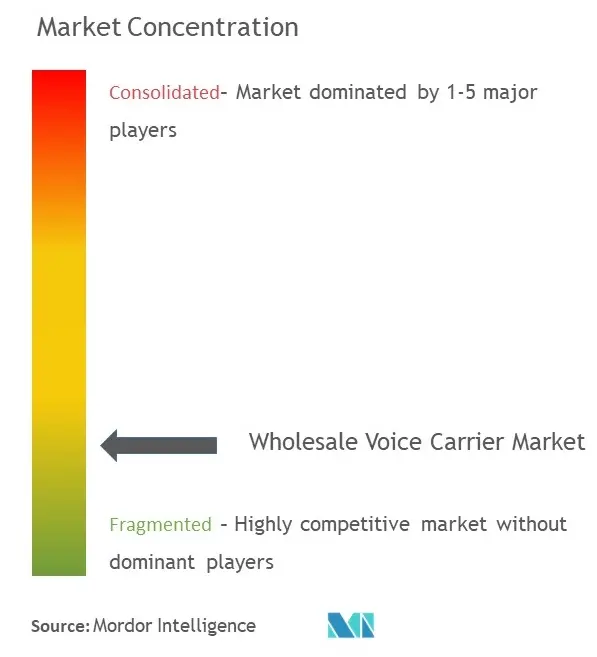

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de voix en gros par ���ϲ�����

La taille du marché des opérateurs de voix en gros en 2026 est estimée à 44,53 milliards USD, en progression par rapport à la valeur de 2025 de 40,26 milliards USD, avec des projections pour 2031 indiquant 73,63 milliards USD, soit une croissance à un TCAC de 10,58 % sur la période 2026-2031. La migration des architectures à commutation de circuits vers les architectures basées sur IP, l'expansion rapide du trafic VoIP et la demande croissante de services vocaux programmables placent le marché des opérateurs de voix en gros au cœur de la connectivité mondiale. L'Europe conserve une position dominante grâce à des règles d'interconnexion harmonisées, tandis que l'Asie-Pacifique affiche la croissance la plus élevée à mesure que les déploiements 5G accélèrent l'utilisation de la voix sur données. La consolidation, illustrée par des acquisitions à grande échelle, continue de remodeler la dynamique concurrentielle alors que les opérateurs recherchent l'échelle, la portée fibre et les technologies de routage avancées. La gestion de la fraude, le routage au moindre coût piloté par l'IA et les projets pilotes de blockchain inter-opérateurs émergent comme des niches à haute valeur ajoutée au sein du marché global des opérateurs de voix en gros, récompensant les fournisseurs qui associent la modernisation des infrastructures à l'innovation de services.

Principaux enseignements du rapport

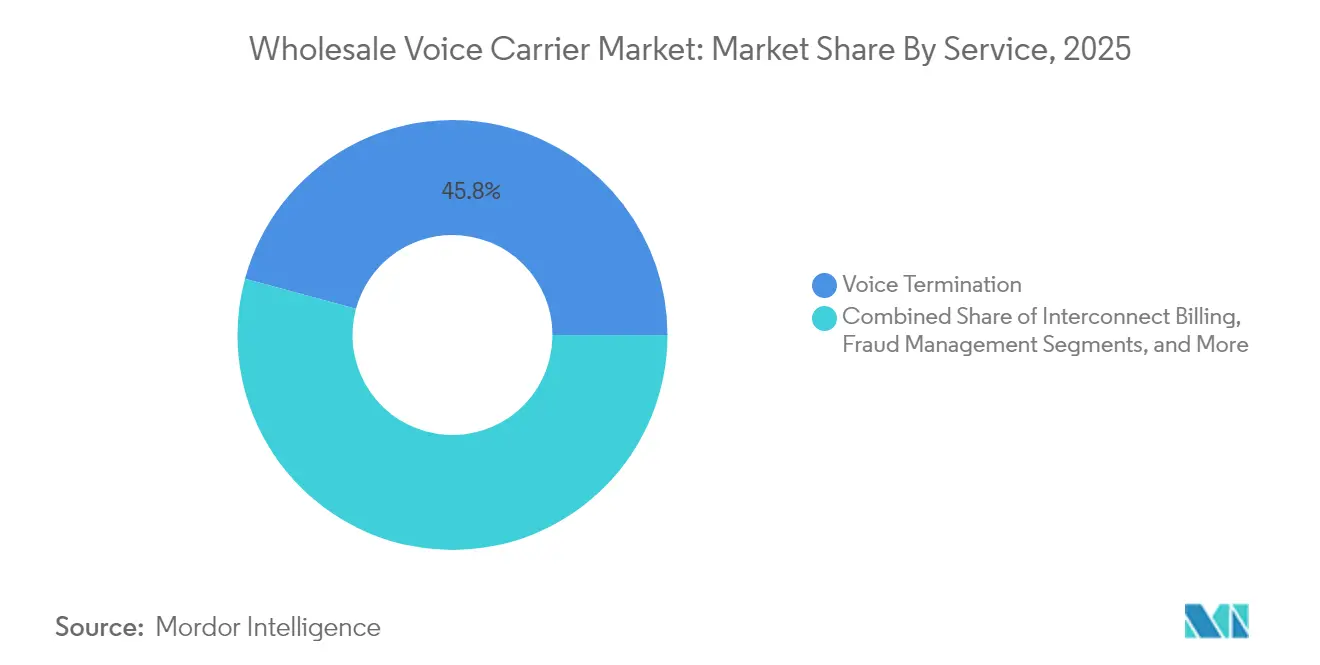

- Par service, la terminaison vocale a représenté 45,78 % de la part de revenus en 2025 ; la gestion de la fraude devrait progresser à un TCAC de 13,55 % durant la période 2026-2031.

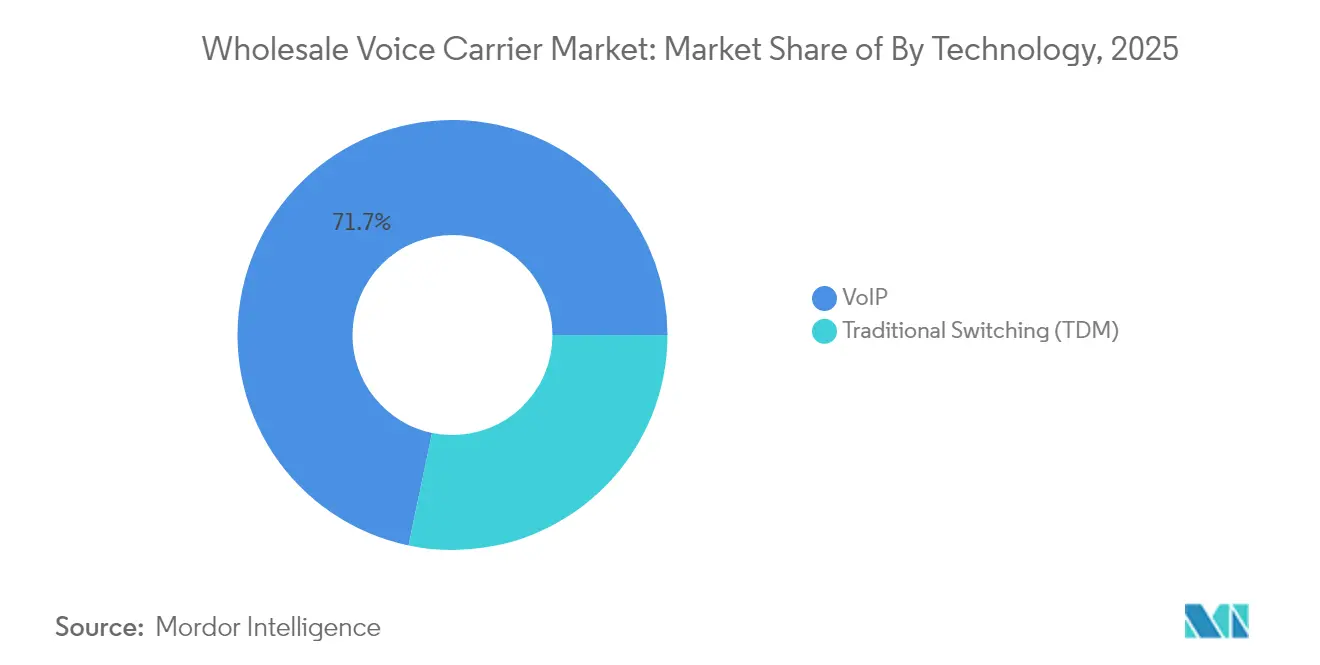

- Par technologie, la VoIP représentait 71,72 % de la part de marché des opérateurs de voix en gros en 2025, tandis que les implémentations basées sur SIP devraient croître à un TCAC de 11,95 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de télécommunications de niveau 1 et de niveau 2 ont capté 53,35 % de la demande en 2025, tandis que les fournisseurs OTT et CPaaS ont enregistré le rythme le plus rapide à un TCAC de 11,45 % jusqu'en 2031.

- Par géographie, l'Europe détenait 27,95 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 13,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des opérateurs de voix en gros

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration rapide du TDM vers le trunking SIP et VoIP | +3.2% | Mondial, accélération en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption des communications basées sur le cloud (UCaaS / CPaaS) | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Émergence d'accords d'itinérance voix sur 5G | +1.9% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Routage dynamique au moindre coût piloté par l'IA | +1.4% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Migration rapide du TDM vers le trunking SIP et VoIP

Les suppressions progressives obligatoires des réseaux RTPC, telles que le calendrier d'arrêt 2027 fixé par Ofcom au Royaume-Uni, contraignent les opérateurs à décommissionner les centraux téléphoniques hérités et à investir dans des cœurs de réseau IP.[1]Ofcom, « Préparation à l'arrêt du RTPC », Ofcom, ofcom.org.uk Cette transition comprime les coûts de maintenance, permet une mise à l'échelle flexible des capacités et soutient l'extension des fonctionnalités, même si les opérateurs exploitent temporairement des systèmes parallèles qui augmentent les charges d'exploitation. Les premiers adoptants tirent parti de la latence améliorée et de la prise en charge avancée des codecs pour se différencier sur la qualité des appels, tandis que les fournisseurs en retard font face à des pénalités réglementaires et à un risque de désabonnement plus élevé.

Adoption des communications basées sur le cloud (UCaaS / CPaaS)

La préférence des entreprises pour les plateformes cloud unifiées déplace la demande en gros des trunks fixes vers l'activation vocale centrée sur les API. Les opérateurs qui exposent des capacités vocales programmables, d'enregistrement et d'analyse via des offres CPaaS en marque blanche génèrent de nouveaux revenus tout en préservant les volumes de trafic. Des jalons de financement, tels que l'investissement de croissance de 110 millions USD d'IntelePeer, signalent un flux de capitaux accru vers les fournisseurs qui font le pont entre la terminaison traditionnelle et l'orchestration native du cloud.

Émergence d'accords d'itinérance voix sur 5G

Les cœurs 5G autonomes créent des opportunités pour l'itinérance vocale haute définition et le découpage réseau. Les essais menés par Vodafone, A1 Group et Ericsson permettent une itinérance 5G complète avec une latence réduite et une facturation basée sur les services, soulignant la pertinence du marché de gros à l'ère de la 5G.[2]Ericsson, « A1 et Vodafone réalisent un appel en itinérance 5G SA », Ericsson, ericsson.com La collaboration nationale de la Chine en matière d'itinérance 5G entre ses quatre principaux opérateurs valide davantage la scalabilité du modèle pour l'échange de trafic sur des infrastructures hétérogènes.

Le routage dynamique au moindre coût piloté par l'IA améliore les marges

L'intégration de l'IA remplace les tables de routage statiques par une optimisation en temps réel de la qualité et des coûts. L'extension par Nokia de son contrat de cœur vocal avec AT&T intègre l'analyse par apprentissage automatique des taux de complétion des appels et des indicateurs d'expérience client, redirigeant le trafic loin des routes sous-performantes et améliorant la marge brute tout en maintenant les accords de niveau de service. Les opérateurs à faible intensité capitalistique peuvent désormais accéder à une intelligence comparable, réduisant les écarts de performance avec les opérateurs historiques.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude accrue (usurpation d'identité CLI, appels automatisés) | -2.1% | Mondial, particulièrement sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse de l'ARPU voix due à la substitution OTT | -1.8% | Mondial, accéléré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Fraude accrue (usurpation d'identité CLI, appels automatisés)

L'escalade des attaques de vishing ayant généré 1,2 milliard USD de pertes en 2024 érode la confiance des consommateurs et déclenche des mandats de conformité plus stricts. Les opérateurs de voix en gros investissent massivement dans la détection de fraude pilotée par l'analyse, tout en devant équilibrer les coûts de protection face à de faibles marges par minute. La fraude internationale, estimée à 17 milliards USD annuellement, comprend des schémas de fausse supervision de réponse et de pompage de trafic qui érodent la rentabilité tout en nuisant à la réputation de marque.

Baisse de l'ARPU voix due à la substitution OTT

Les minutes de voix diminuent à mesure que les consommateurs migrent vers des plateformes de messagerie riches en données. Le trafic vocal fixe de l'Allemagne a chuté de 20 % à 64 milliards de minutes en 2024, et les appels sortants mobiles ont reculé à 153,5 milliards de minutes. Les opérateurs regroupent la voix avec les données et introduisent des solutions d'identification vérifiée de l'appelant pour préserver la valeur, mais les tarifs de gros restent sous pression alors que les offres OTT fixent de nouveaux repères tarifaires.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par service : la gestion de la fraude stimule l'innovation

La terminaison vocale représentait 45,78 % des revenus en 2025, maintenant son rôle de pierre angulaire de l'échange inter-opérateurs. Cependant, la gestion de la fraude affiche l'expansion la plus rapide à un TCAC de 13,55 % jusqu'en 2031, les entreprises exigeant des identités d'appelant authentifiées et les régulateurs imposant la mitigation des appels automatisés. Les produits CLI Premium à marge plus élevée surpassent le trafic standard au meilleur effort banalisé grâce à la livraison garantie et à la validation de l'origine. La facturation d'interconnexion se divise entre des modules sur site personnalisables préférés par les grands opérateurs historiques et des suites SaaS adoptées par les opérateurs plus petits recherchant une flexibilité des charges d'exploitation. Le marché des opérateurs de voix en gros bénéficie lorsque les plateformes d'assurance des revenus intègrent la reconnaissance de patterns par apprentissage automatique, permettant le blocage prédictif des pics de trafic anormaux.

L'élan de la gestion de la fraude découle de cadres réglementaires tels que STIR/SHAKEN en Amérique du Nord, contraignant les opérateurs à certifier les numéros de la partie appelante avant la terminaison. Les fournisseurs leaders conditionnent des pare-feux de signalisation avec des tableaux de bord d'analyse en temps réel qui signalent les ratios de saisie-réponse suspects. À mesure que ces capacités mûrissent, les fournisseurs de solutions plus petits rencontrent des barrières à l'entrée tandis que les acteurs établis consolident leur part via des piles anti-fraude de bout en bout. Pour les opérateurs, l'adoption de services anti-fraude premium soutient une hausse du revenu moyen par minute qui compense partiellement la compression des prix unitaires sur le marché plus large des opérateurs de voix en gros.

Par technologie : la transformation VoIP s'accélère

La VoIP affichait un taux d'adoption de 71,72 % en 2025 et progresse à un TCAC de 11,95 %, confirmant sa domination sur le trafic TDM résiduel. La maturité du SIP simplifie les négociations d'interconnexion et soutient l'agilité des codecs, créant un cercle vertueux d'amélioration de la qualité et d'efficacité des coûts. La taille du marché des opérateurs de voix en gros pour le trafic basé sur la VoIP est appelée à s'élargir sensiblement à mesure que les opérateurs désactivent les commutateurs TDM hérités conformément aux calendriers nationaux de retrait du RTPC. Des démonstrations telles que la voix immersive tridimensionnelle de Nokia au MWC 2025 montrent comment l'audio spatial peut devenir une couche premium au-dessus des infrastructures VoIP existantes.

L'innovation protocolaire soutenue bénéficie du transcodage assisté par IA qui minimise la perte de paquets et la latence. Le prototype de conversion vocale en temps réel de NTT Corporation met en lumière un avenir où les caractéristiques vocales, la localisation de l'accent et le filtrage des émotions personnalisent les interactions des appelants sans compromettre les performances du réseau. Ces avancées renforcent la position de la VoIP comme fondation des services de nouvelle génération, élevant le marché des opérateurs de voix en gros en tant qu'épine dorsale essentielle pour les communications vocales immersives.

Par utilisateur final : les fournisseurs OTT remodèlent la demande

Les opérateurs de télécommunications de niveau 1 et de niveau 2 représentaient 53,35 % de la demande de trafic en 2025, s'appuyant sur des partenaires en gros pour étendre leur couverture géographique et optimiser le routage au moindre coût. Pourtant, la croissance la plus rapide provient des fournisseurs OTT et CPaaS à un TCAC de 11,45 % jusqu'en 2031. Ces entreprises de la couche applicative louent des routes vocales en gros et les enveloppent d'API programmables qui alimentent l'engagement client, l'authentification à deux facteurs et les agents vocaux IA. La plateforme MVNE de KORE Wireless permettant la croissance rapide des abonnés de Simpel montre comment les opérateurs virtuels dépendent de l'infrastructure en gros pour se développer de manière rentable.

La composition des utilisateurs finaux signale un glissement de valeur de la propriété d'infrastructure vers l'orchestration de services. Les déploiements CPaaS, tels que l'agent d'IA générative d'IntelePeer pour un client fintech du Fortune 100, consomment un volume substantiel de minutes vocales tout en nécessitant une simplicité d'intégration et des analyses granulaires. Le marché des opérateurs de voix en gros s'adapte en proposant un routage en marque blanche, un provisionnement en temps réel et des API de facturation qui permettent aux marques natives du numérique d'intégrer des fonctionnalités vocales tout en faisant abstraction de la complexité du réseau.

Analyse géographique

L'Europe a maintenu une part de revenus de 27,95 % en 2025, soutenue par des réglementations d'interconnexion transfrontalière robustes et des dorsales fibre généralisées. La maturité du marché incite à un pivot vers l'efficacité et les services à valeur ajoutée, illustré par les revenus de 115,8 milliards EUR de Deutsche Telekom et une hausse de l'EBITDA de 6,2 % en 2024. Les discussions de consolidation entre grands opérateurs historiques tels qu'Orange et Telefónica soulignent un besoin stratégique de contrer les rivaux cloud hyperscale et les perturbateurs OTT.

L'Asie-Pacifique affiche la trajectoire régionale la plus rapide à un TCAC de 13,72 % jusqu'en 2031, portée par l'essor des abonnements 5G, la numérisation croissante des entreprises et les flux commerciaux inter-régionaux. La GSMA évalue la contribution de l'économie mobile à 880 milliards USD en 2024, la Chine seule enregistrant 1,74 billion RMB de revenus de télécommunications et une croissance à deux chiffres dans les services cloud et big data. Un tel élan élargit la taille du marché des opérateurs de voix en gros dans la région à mesure que les opérateurs déploient des cœurs 5G autonomes nécessitant de nouveaux cadres d'interconnexion et d'itinérance.

L'Amérique du Nord fait preuve d'un leadership technologique mais d'une croissance de trafic plus lente. La région applique des cadres STIR/SHAKEN stricts, contraignant les opérateurs à investir dans l'authentification des appels avant la terminaison. L'acquisition par Verizon de Frontier Communications pour 20 milliards USD étend la portée fibre sur 25 États et consolide les actifs voix et haut débit. L'Amérique latine présente des stratégies divergentes : Telefónica accélère les cessions en Argentine, au Chili et au Mexique pour recentrer le capital sur les marchés européens à rendement plus élevé, tout en maintenant une présence sélective là où les conditions réglementaires soutiennent la rentabilité.

Paysage concurrentiel

Le marché des opérateurs de voix en gros combine des opérateurs historiques à forte intensité d'infrastructure avec des perturbateurs à faible intensité d'actifs, résultant en une fragmentation modérée. Les initiatives stratégiques se regroupent en trois catégories. Premièrement, la consolidation horizontale vise à agréger l'échelle et les empreintes fibre, comme le démontrent les transactions Verizon-Frontier et Sinch-Inteliquent. Deuxièmement, la différenciation technologique met l'accent sur le routage IA, les règlements blockchain et l'audio immersif ; la suite d'opérations numériques de Nokia pour AT&T illustre cette voie. Troisièmement, l'expansion verticale des services positionne les opérateurs dans les domaines adjacents de la gestion de la fraude et du CPaaS, brouillant les frontières entre le transport en gros et l'activation applicative.

Les opérateurs historiques s'appuient sur de vastes accords d'interconnexion et des réserves de capital, mais font face à une compression des marges due à la substitution OTT et à la surveillance réglementaire des prix. Les nouveaux entrants exploitent les interfaces programmables, le déploiement cloud et les solutions de fraude spécialisées pour capter le trafic des entreprises natives du numérique. Les dépôts de brevets de Samsung, Apple et d'autres entreprises technologiques indiquent une convergence entre les réseaux de télécommunications et le traitement vocal par apprentissage automatique, présageant une concurrence qui s'étend au-delà des opérateurs traditionnels.

Les opportunités d'espaces blancs se matérialisent partout où les entreprises sensibles à la qualité exigent une terminaison garantie, une identité d'appelant vérifiée ou une voix 5G à faible latence. Les fournisseurs qui intègrent le routage piloté par IA, les registres de règlement dynamiques et la prise en charge avancée des codecs renforcent leur pouvoir de négociation tant avec les opérateurs historiques qu'avec les clients OTT. À l'inverse, les opérateurs qui retardent la modernisation risquent une fuite de trafic vers des agrégateurs mondiaux capables de terminer à grande échelle avec des signatures d'appelant validées.

Leaders du secteur des opérateurs de voix en gros

Verizon

AT&T

BT

Deutsche Telekom AG

Tata Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Verizon a obtenu l'approbation de la FCC pour son acquisition de Frontier Communications pour 20 milliards USD, permettant l'expansion des capacités de haut débit fibre dans 25 États et positionnant l'entreprise pour concurrencer plus efficacement les investissements de AT&T dans l'infrastructure fibre.

- Février 2025 : Deutsche Telekom a publié des résultats financiers records pour 2024 avec un chiffre d'affaires de 115,8 milliards EUR et a relevé ses prévisions 2025 pour l'EBITDA ajusté à environ 45,0 milliards EUR, démontrant un élan de croissance soutenu sur les marchés européens des télécommunications.

- Février 2025 : Nokia, Vodafone et RingCentral ont présenté les services de voix et d'audio immersifs au MWC 2025, introduisant des expériences sonores tridimensionnelles qui améliorent les communications d'entreprise grâce à la technologie audio spatial assistée par métadonnées.

- Février 2025 : AT&T a élargi son partenariat de cœur vocal avec Nokia via un accord pluriannuel axé sur la sécurité réseau, l'automatisation et les capacités de voix sur nouvelle radio, incluant le déploiement du logiciel d'opérations numériques de Nokia pour la fourniture automatisée de services.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des opérateurs de voix en gros comme la valeur annuelle totale des minutes vocales échangées entre les opérateurs de réseau agréés et les fournisseurs de services, qu'elles soient acheminées via des commutateurs TDM traditionnels ou des interconnexions VoIP basées sur les sessions. L'étude capture les revenus provenant de la terminaison vocale, de la facturation d'interconnexion et des services de gestion de la fraude qui permettent la livraison inter-réseau des appels pour les acteurs fixes, mobiles, MVNO et CPaaS.

Exclusion du périmètre : les applications d'appel grand public par contournement qui évitent les arrangements d'interconnexion des opérateurs ne sont pas dimensionnées dans ce marché.

Aperçu de la segmentation

- Par service

- Terminaison vocale

- Premium (CLI garanti)

- Standard (meilleur effort)

- Facturation d'interconnexion

- Solutions sur site

- Solutions basées sur SaaS

- Gestion de la fraude

- Assurance des revenus et analyse

- Pare-feux basés sur la signalisation

- Terminaison vocale

- Par technologie

- VoIP

- SIP (IMS)

- H.323 et autres protocoles

- Commutation traditionnelle (TDM)

- VoIP

- Par utilisateur final

- Opérateurs de télécommunications de niveau 1 et de niveau 2

- Opérateurs de réseau mobile virtuel (MVNO)

- Fournisseurs OTT et CPaaS

- Entreprises et centres d'externalisation des processus métier

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de produits en gros chez des opérateurs régionaux, des fournisseurs de commutateurs et des spécialistes de la gestion de la fraude en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les entretiens ont testé les hypothèses préliminaires sur la croissance des minutes, la vitesse de migration VoIP et les courbes d'érosion des prix, puis ont comblé les lacunes d'information que les dépôts publics ne divulguent pas.

Recherche documentaire

Nos analystes ont commencé par les statistiques de télécommunications provenant de sources publiques de premier rang telles que l'Union internationale des télécommunications, la Commission fédérale des communications, GSMA Intelligence, Eurostat et UN Comtrade, qui décrivent les minutes de trafic, les bases d'abonnés et les tendances des tarifs d'interconnexion. Les rapports annuels 10-K des entreprises, les grilles tarifaires en gros et les présentations aux investisseurs ont fourni des indicateurs de prix de vente moyen pondéré, tandis que les fils d'actualité de Dow Jones Factiva et les journaux d'expédition sur Volza ont offert des signaux opportuns sur les tarifs de routes et les accords bilatéraux. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant convertit les minutes d'utilisation régionales en revenus via des tarifs d'interconnexion échantillonnés pondérés par la composition des destinations d'appels. Les agrégations de fournisseurs des principaux opérateurs hub servent de vérification de vraisemblance. Les principaux facteurs du modèle comprennent les minutes sortantes internationales par abonné, la part VoIP du trafic en gros, le taux de règlement moyen par minute, la pénétration des smartphones et l'adoption des plateformes vocales CPaaS. La régression multivariée projette chaque facteur, et l'analyse de scénarios teste la sensibilité à la réglementation tarifaire ou à la substitution OTT rapide avant que les prévisions consolidées ne soient produites pour 2019-2030.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en plusieurs étapes qui filtre les anomalies par rapport aux statistiques de trafic, aux divulgations des opérateurs et aux signaux des pairs. Les analystes seniors approuvent après réconciliation des écarts. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des événements importants, tels qu'une acquisition majeure d'un hub, modifient les hypothèses de référence.

Pourquoi notre référence du marché des opérateurs de voix en gros est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des pools de trafic, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent le traitement variable des minutes sur réseau propre, certaines études utilisant des moyennes mondiales au lieu de tarifs spécifiques aux routes, et d'autres extrapolant les baisses historiques sans valider les taux actuels de migration VoIP ou les conversions de devises mises à jour trimestriellement par les analystes de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40,26 milliards USD (2025) | ||

| 39,6 milliards USD (2023) | Consultance mondiale A | exclut les revenus de facturation d'interconnexion et applique des tarifs régionaux fixes |

| 25,32 milliards USD (2023) | Revue professionnelle B | se concentre uniquement sur les routes de niveau 1 et utilise une pénétration VoIP conservatrice |

| 43,27 milliards USD (2024) | Consultance régionale C | gonfle les totaux en comptabilisant le trafic OTT de détail aux côtés des minutes des opérateurs |

La comparaison montre que les chiffres varient considérablement lorsque le périmètre ou la logique de prix change. En ancrant les estimations sur des minutes vérifiées, des tarifs au niveau des routes et un cycle d'actualisation annuel, ���ϲ����� fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des opérateurs de voix en gros ?

Le marché des opérateurs de voix en gros est évalué à 44,53 milliards USD en 2026 et devrait atteindre 73,63 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les services de voix en gros ?

L'Asie-Pacifique enregistre le rythme le plus rapide avec un TCAC prévu de 13,72 % jusqu'en 2031, porté par l'adoption de la 5G et l'expansion des bases d'abonnés mobiles.

Quel segment enregistre la croissance la plus élevée ?

Les services de gestion de la fraude devraient croître à un TCAC de 13,55 % entre 2026 et 2031, les entreprises recherchant des solutions d'identification vérifiée de l'appelant.

Quelle est la domination de la VoIP dans le trafic en gros ?

La VoIP représente 71,72 % du trafic de 2025 et devrait se renforcer davantage avec un TCAC de 11,95 % à mesure que les opérateurs éliminent progressivement les réseaux TDM.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les fournisseurs OTT et CPaaS mènent la croissance de la demande, progressant à un TCAC de 11,45 % jusqu'en 2031, en intégrant des API vocales dans des applications numériques.

Quel risque clé affecte les revenus de la voix en gros ?

La fraude accrue via l'usurpation d'identité CLI et les appels automatisés devrait amputer les prévisions de TCAC de 2,1 % si les opérateurs ne déploient pas d'outils de mitigation avancés.

Dernière mise à jour de la page le: