Taille et part du marché du traitement de la vulvodynie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 3.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

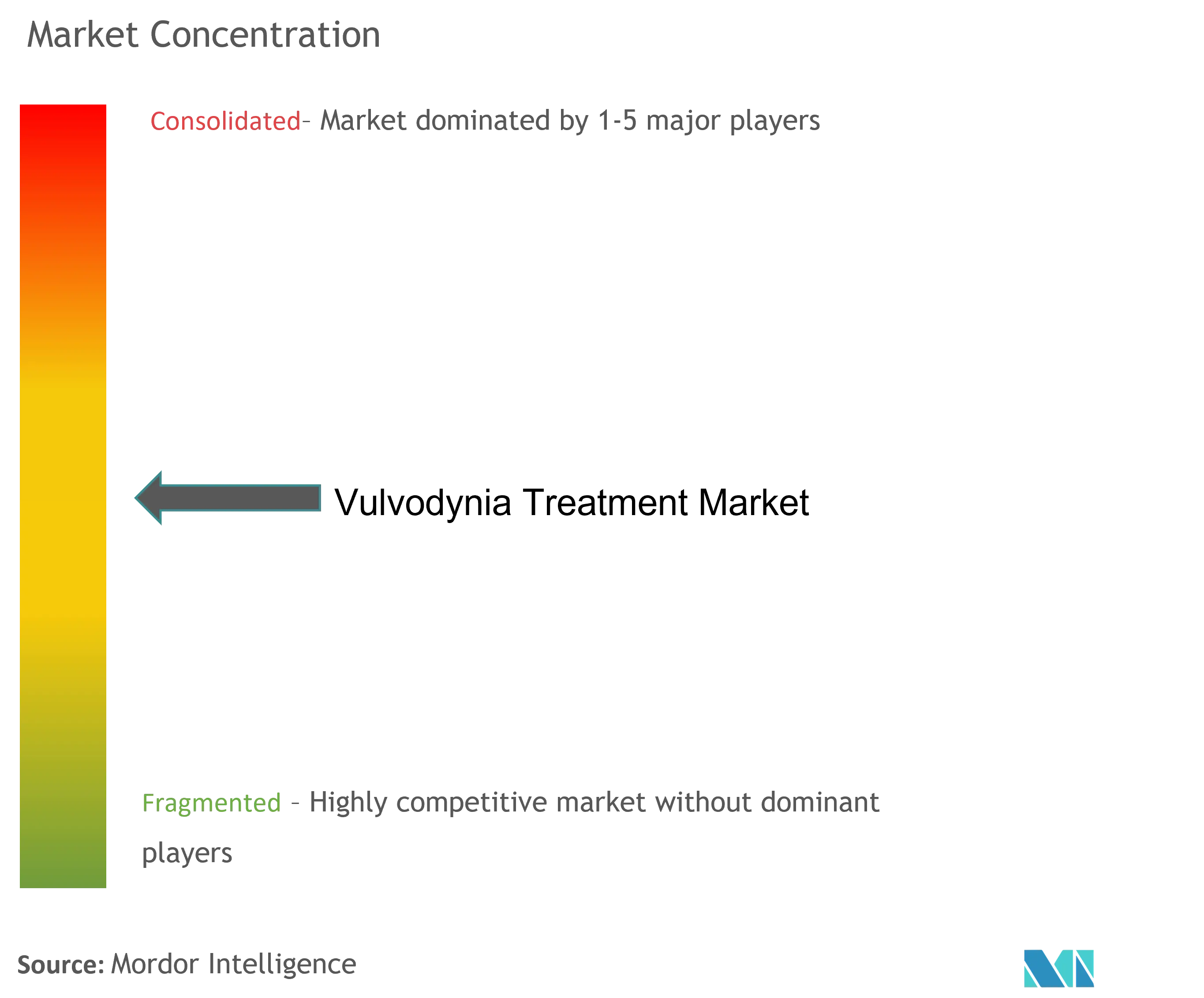

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la vulvodynie par ���ϲ�����

La taille du marché du traitement de la vulvodynie en 2026 est estimée à 2,86 milliards USD, en progression par rapport à la valeur de 2025 de 2,72 milliards USD, avec des projections pour 2031 affichant 3,65 milliards USD, soit une croissance à un TCAC de 5,03 % sur la période 2026-2031. Cette hausse soutenue reflète le renforcement des protocoles diagnostiques, une sensibilisation accrue en matière de santé publique et l'expansion de l'innovation thérapeutique. La prévalence croissante — les estimations indiquent que jusqu'à 16 % des femmes souffrent de douleurs vulvaires chroniques — et la reconnaissance accrue par les cliniciens stimulent les entrées de patientes. L'amélioration des technologies de délivrance muco-adhésive, l'essor de la télésanté et les opérations de consolidation parmi les fabricants spécialisés en santé féminine amplifient davantage le potentiel de revenus. Les anesthésiques locaux demeurent le traitement de première ligne en raison de leur soulagement rapide et de leur faible exposition systémique, tandis que les classes neuromodulatrices telles que les IRSN progressent en parallèle de l'acceptation croissante des théories de sensibilisation centrale.

Principaux enseignements du rapport

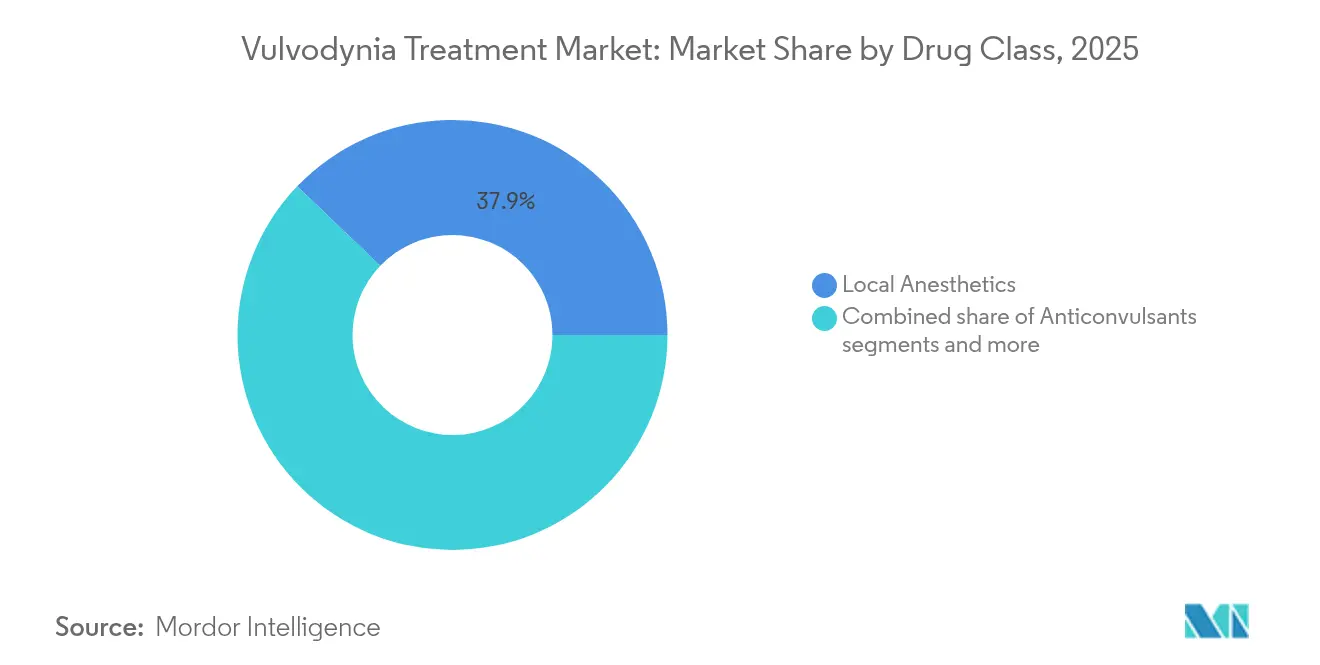

- Par classe de médicaments, les anesthésiques locaux ont dominé avec 37,85 % de la part de marché du traitement de la vulvodynie en 2025, tandis que les IRSN ont affiché le TCAC projeté le plus élevé à 5,61 % jusqu'en 2031.

- Par voie d'administration, les produits topiques ont capturé 62,15 % de la taille du marché du traitement de la vulvodynie en 2025 ; les films transdermiques devraient se développer à un TCAC de 6,02 % entre 2026 et 2031.

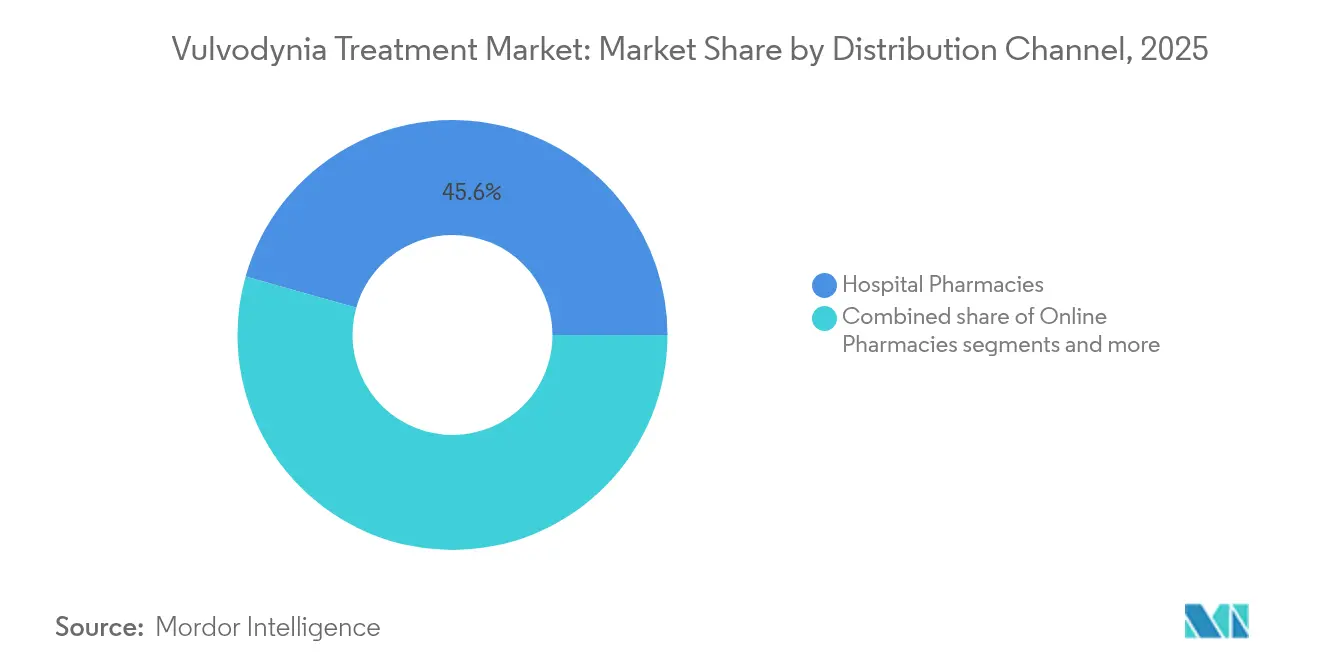

- Par canal de distribution, les pharmacies hospitalières ont représenté 45,62 % de la taille du marché du traitement de la vulvodynie en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 6,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,88 % de la part de revenus en 2025 et l'Asie-Pacifique devrait enregistrer un TCAC de 6,75 %, le plus rapide de toutes les régions, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la vulvodynie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante et meilleurs taux de diagnostic | +1.2% | Mondiale, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Campagnes de sensibilisation menées par des ONG de santé féminine | +0.8% | Mondiale, avec répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption accrue des anesthésiques topiques (lidocaïne à 5 %, etc.) | +1.0% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des canaux de téléprescription | +0.9% | Mondiale, accélérée en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Cliniques de thérapie laser haute intensité (HILT) en plein essor | +0.7% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Films minces muco-adhésifs en développement pour une délivrance rapide des médicaments | +0.6% | Mondiale, en attente d'approbations réglementaires | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante et meilleurs taux de diagnostic

Les enquêtes cliniques situent désormais la prévalence cumulée de la vulvodynie entre 8 % et 16 %, un chiffre longtemps sous-estimé en raison de l'ambiguïté diagnostique. Les nouvelles directives de l'American College of Obstetricians and Gynecologists (Collège américain des obstétriciens et gynécologues) promeuvent une évaluation standardisée de la douleur lors des examens pelviens de routine, favorisant une reconnaissance précoce des cas. Les cliniques spécialisées dans les troubles vulvovaginaux aux É�ٲ��ٲ�-���Ծ��� et en Allemagne signalent une détection supérieure de 40 % à 60 % après l'intégration d'échelles de douleur validées dans les dossiers de santé électroniques. Une meilleure détection élargit la base de patientes, incitant à l'investissement dans le pipeline de thérapies topiques et systémiques.

Adoption accrue des anesthésiques topiques

Une formulation de lidocaïne à 5 % reste l'agent de première ligne car elle offre un soulagement rapide sans effets indésirables systémiques. Les entreprises de préparation magistrale spécialisées combinent désormais la lidocaïne avec la prilocaïne ou la gabapentine, en réponse aux 15 % de patientes nécessitant une analgésie prolongée. L'American Academy of Dermatology (Académie américaine de dermatologie) a indiqué que l'engagement proactif auprès de la FDA a résolu la pénurie de lidocaïne de 2024, rétablissant une chaîne d'approvisionnement stable pour les anesthésiques topiques.

Expansion du commerce électronique et de la téléprescription

Les populations de patientes sensibles se tournent vers les voies numériques qui offrent confidentialité et livraison à domicile. Les pharmacies en ligne spécialisées dans la santé féminine ont enregistré un TCAC de 6,68 % pour les ordonnances de traitement de la vulvodynie en 2024, tout en intégrant des options de paiement par compte santé (HSA/FSA) pour réduire les coûts à la charge des patientes. Les réseaux de télémédecine connectent également les cliniques rurales aux spécialistes des douleurs vulvaires en milieu métropolitain, réduisant les délais diagnostiques de six mois à six semaines.

Campagnes de sensibilisation menées par des ONG de santé féminine

Des organisations telles que la National Vulvodynia Association (Association nationale de la vulvodynie) exploitent les réseaux sociaux, les webinaires et les outils destinés aux cliniciens pour déstigmatiser la douleur vulvaire. Les campagnes atteignent 2 millions d'utilisateurs par an et génèrent des hausses mesurables des requêtes de recherche pour « traitement de la douleur vulvaire » en Inde, au ����é������ et au Nigeria[1]Source : National Vulvodynia Association, « Traitements de la vulvodynie », nva.org . Le dialogue ainsi généré incite les décideurs politiques à mettre à jour les modèles de couverture, ce qui améliore progressivement la prise en charge par les assurances des soins multidisciplinaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de médicaments spécifiques à la vulvodynie approuvés par la FDA | -1.8% | Mondiale, la plus aiguë sur les marchés réglementés | Long terme (≥ 4 ans) |

| Remboursement limité pour les régimes multimodaux | -1.3% | Amérique du Nord et UE, extension à d'autres régions | Moyen terme (2-4 ans) |

| L'étiologie hétérogène complique les protocoles de traitement | -0.9% | Mondiale, particulièrement difficile sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries périodiques de principes actifs pharmaceutiques (IPA) de lidocaïne et hausses des prix | -0.7% | Mondiale, avec des vulnérabilités aiguës de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Absence de médicaments spécifiques à la vulvodynie approuvés par la FDA

Les thérapies sont prescrites hors indication, ce qui crée une incertitude en matière de remboursement et restreint les activités promotionnelles. Une étude comparative des National Institutes of Health (Instituts nationaux de la santé) portant sur 400 femmes à la Duke University vise à générer des données probantes comparatives directes, mais les résultats définitifs ne seront pas disponibles avant 2027. Le vide réglementaire ralentit l'adoption de nouvelles molécules, freinant le potentiel de croissance du marché du traitement de la vulvodynie malgré un besoin clinique fort.

Remboursement limité pour les régimes multimodaux

Les soins optimaux combinent la pharmacothérapie, la kinésithérapie du plancher pelvien, le conseil psychologique et parfois le laser ou les injectables. Les politiques des payeurs remboursent généralement les interventions individuelles plutôt que les programmes intégrés, obligeant les patientes à assumer jusqu'à 5 000 USD de frais annuels à leur charge aux É�ٲ��ٲ�-���Ծ��� [2]Source : Partum Health, « Couverture de la thérapie du plancher pelvien », partumhealth.com . Des offres groupées fondées sur la valeur, pilotées par des hôpitaux universitaires, visent à démontrer les économies réalisées grâce à la réduction des consultations répétées et à l'amélioration des indicateurs de qualité de vie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les anesthésiques locaux conservent leur prééminence tandis que les IRSN accélèrent

Le segment a enregistré une part de 37,85 % en 2025, soulignant la préférence ancrée pour les régimes centrés sur la lidocaïne qui offrent un soulagement localisé et rapide. Ce leadership devrait se maintenir compte tenu de la confiance persistante des médecins et de la familiarité des patientes. Cependant, les IRSN affichent le TCAC le plus rapide à 5,61 %, reflétant les données probantes croissantes selon lesquelles la duloxétine module les voies de la douleur centrale et améliore les troubles de l'humeur comorbides. Les anticonvulsivants conservent une pertinence de niche, bien que les alertes de sécurité cardiovasculaire pour la gabapentine et la prégabaline tempèrent l'accélération à court terme. Les antidépresseurs tricycliques, portés par l'amitriptyline, affichent une demande stable soutenue par des taux de réponse de 59,3 %. Les thérapies hormonales, notamment l'estradiol topique pour la vulvodynie post-ménopausique, réintègrent la trousse à outils des cliniciens au fur et à mesure que les données probantes s'accumulent.

La préférence persistante pour les anesthésiques locaux alimente un solide écosystème de préparation magistrale qui formule des mélanges lidocaïne-prilocaïne, renforçant ainsi l'implication des pharmaciens dans les parcours de soins. Parallèlement, les entreprises de biotechnologie poursuivent des innovations injectables telles que la toxine botulique pour la musculature spastique du plancher pelvien. Ces nouvelles modalités pourraient capter des parts supplémentaires, mais dépendront de la formation des cliniciens compte tenu des courbes d'apprentissage procédurales.

Par voie d'administration : la domination topique face à l'innovation transdermique

Les formulations topiques représentaient 62,15 % de la taille du marché du traitement de la vulvodynie en 2025, reflétant le large soutien de la thérapie localisée parmi les gynécologues et dermatologues. L'auto-administration par les patientes et la capacité à ajuster la fréquence des doses sous-tendent un recours durable. Les films transdermiques, bien que naissants, affichent un TCAC de 6,02 % et promettent une meilleure observance grâce à une résidence prolongée du médicament. Les thérapies systémiques orales conservent leur pertinence pour les douleurs d'origine centrale, mais se heurtent à des obstacles à l'observance liés aux vertiges, à la somnolence ou aux troubles gastro-intestinaux. Les options injectables, portées par la toxine botulique et le plasma riche en plaquettes, suscitent l'attention des spécialistes dans les centres tertiaires, mais restent marginales en volumes.

Les produits innovants sous forme de films minces, une fois homologués, pourraient prendre des parts aux crèmes conventionnelles en offrant une application propre et sans désordre. Les fabricants expérimentent également des suppositoires vaginaux intégrant du baclofène, actuellement en cours d'étude de Phase 2 à l'University of Louisville, pour traiter les syndromes de douleur pelvienne concomitants. Ces innovations laissent présager une évolution du paysage concurrentiel dans les voies d'administration.

Par canal de distribution : les pharmacies hospitalières mènent la transformation numérique

Les pharmacies hospitalières détenaient 45,62 % de part en 2025, reflétant la nature fortement diagnostique et multidisciplinaire des soins liés à la vulvodynie. La préparation magistrale sur site, l'interface directe avec les cliniciens et l'accès aux dispositifs complémentaires renforcent leur primauté. Les pharmacies en ligne affichent néanmoins le TCAC le plus dynamique à 6,31 %, porté par la demande des patientes en matière de confidentialité, de commodité logistique et de flux de travail intégrés de téléprescription. Les chaînes de détail maintiennent leur présence mais accusent un retard en matière d'innovation, en partie en raison d'une spécialisation limitée des pharmaciens en douleur vulvaire chronique.

L'essor des plateformes de commerce électronique axées sur la santé sexuelle féminine étend la portée du marché aux zones rurales et aux sociétés culturellement conservatrices. Plusieurs hôpitaux s'associent désormais à des pharmacies numériques pour assurer la continuité de l'approvisionnement après la sortie des patientes, combinant supervision clinique et commodité à domicile.

Analyse géographique

L'Amérique du Nord a généré 41,88 % du chiffre d'affaires de 2025, portée par des réseaux denses de cliniques spécialisées dans les douleurs vulvaires, des financements de recherche académique et une large couverture par les assureurs pour les traitements fondés sur les données probantes. Les liens de télésanté transfrontaliers réduisent les listes d'attente, tandis que les désignations d'examen accéléré de la FDA pour les médicaments de santé féminine pourraient dynamiser davantage le pipeline de la région.

L'Asie-Pacifique devrait enregistrer un TCAC de 6,75 % jusqu'en 2031, le plus élevé au monde. La hausse du revenu disponible, les campagnes publiques qui normalisent les discussions sur la santé intime et la pénétration accélérée des smartphones élargissent collectivement l'accès aux consultations virtuelles et aux pharmacies en ligne. Les programmes de santé féminine financés par les gouvernements en Chine et en Inde financent des projets pilotes de thérapie du plancher pelvien, signalant une dynamique politique.

L'Europe maintient une croissance stable ancrée dans la couverture universelle. L'Allemagne et le Royaume-Uni affichent la plus forte densité d'essais cliniques, bien que la rigueur des procédures de remboursement ralentisse l'adoption des innovations à prix élevé. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent à un stade précoce. Le ����é������ urbain connaît une croissance des cliniques privées de santé féminine, tandis que l'Afrique subsaharienne rurale se heurte à des tabous culturels et à des pénuries de cliniciens.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, aucun acteur ne dépassant individuellement les deux chiffres en termes de revenus. Les grandes entreprises pharmaceutiques tirent parti de leurs portefeuilles existants de douleur neuropathique, mais font face à des restrictions de promotion spécifiques à l'indication. L'acquisition par Cosette Pharmaceuticals de Mayne Pharma pour 430 millions USD ajoute 12 actifs protégés par des brevets dans la santé féminine, signalant une dynamique vers des portefeuilles spécialisés. Daré Bioscience prépare un essai de Phase 3 pour la crème de sildénafil à 3,6 % ciblant le trouble de l'excitation sexuelle féminine, mais positionnée pour des utilisations hors indication dans la vulvodynie.

Les impératifs stratégiques comprennent l'obtention d'approbations de la FDA pour passer de la promotion hors indication à la promotion en indication, l'intégration de plateformes de télésanté pour capter la croissance du commerce électronique, et l'investissement dans des films muco-adhésifs prometteurs de différenciation concurrentielle. Les start-ups technologiques proposent des applications de suivi des symptômes et des communautés de patientes, générant des données en vie réelle qui alimentent les algorithmes de développement clinique. Parallèlement, des consortiums académico-industriels poursuivent des thérapies régénératives telles que le plasma riche en plaquettes, un domaine en cours d'investigation à la Mayo Clinic. Dans l'ensemble, l'arène est propice aux alliances qui unissent l'innovation pharmacologique aux capacités d'engagement numérique.

Leaders du secteur du traitement de la vulvodynie

Upsher-Smith Laboratories

Viatris Inc.

Cadila Pharmaceuticals

Bayer AG

Stada Arzneimittel AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : WHAM a estimé une opportunité de 66 milliards USD dans la santé féminine d'ici 2033, mettant en évidence les lacunes liées à la vulvodynie.

- Novembre 2024 : CenterWatch a commencé à recruter 100 participants pour l'étude StrataMGT sur le lichen scléreux vulvaire.

Portée du rapport mondial sur le marché du traitement de la vulvodynie

Selon le périmètre de ce rapport, la vulvodynie, ou douleur vulvaire, est une affection chronique caractérisée par des sensations de brûlure, de picotement et de douleur lancinante. Le traitement de la vulvodynie comprend l'évitement des irritants tels que les vêtements serrés, les parfums et les colorants, ainsi que des médicaments tels que les anesthésiques locaux et les médicaments agissant sur les nerfs, entre autres. Le marché du traitement de la vulvodynie est segmenté par type de médicament (anesthésiques locaux, anticonvulsivants, antidépresseurs tricycliques, antimicrobiens et autres types de médicaments), mode d'administration (oral, topique et injectable), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Anesthésiques locaux |

| Anticonvulsivants |

| Antidépresseurs tricycliques |

| IRSN |

| Thérapies hormonales |

| Autres |

| Topique |

| Orale |

| Injectable |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de médicaments | Anesthésiques locaux | |

| Anticonvulsivants | ||

| Antidépresseurs tricycliques | ||

| IRSN | ||

| Thérapies hormonales | ||

| Autres | ||

| Par voie d'administration | Topique | |

| Orale | ||

| Injectable | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché du traitement de la vulvodynie ?

La taille du marché du traitement de la vulvodynie s'élevait à 2,86 milliards USD en 2026.

Quel TCAC est projeté pour le marché du traitement de la vulvodynie entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,03 % sur la période 2026-2031.

Quelle classe de médicaments détient la plus grande part du marché du traitement de la vulvodynie ?

Les anesthésiques locaux dominent avec une part de 37,85 % en 2025.

Quelle région géographique devrait connaître la croissance la plus rapide sur le marché du traitement de la vulvodynie ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 6,75 % jusqu'en 2031.

Pourquoi le remboursement constitue-t-il un frein pour les thérapies contre la vulvodynie ?

Les payeurs couvrent souvent les traitements individuels mais pas les régimes multimodaux complets, laissant les patientes supporter des coûts significatifs à leur charge.

Quelle acquisition récente signale une consolidation dans les thérapies contre la vulvodynie ?

Cosette Pharmaceuticals a acquis Mayne Pharma pour 430 millions USD en février 2025 afin de renforcer son portefeuille de santé féminine.

Dernière mise à jour de la page le: