Taille et part du marché du traitement de la NVIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la NVIC par ���ϲ�����

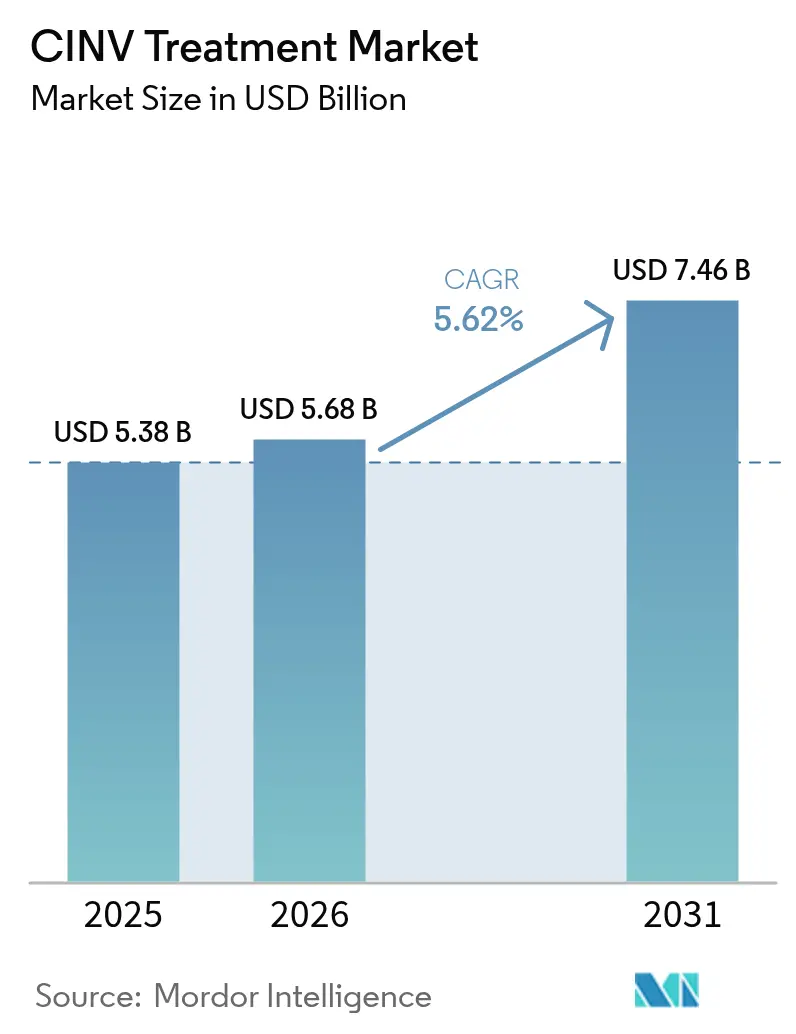

La taille du marché du traitement de la NVIC devrait passer de 5,38 milliards USD en 2025 à 5,68 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031 à un CAGR de 5,62 % sur la période 2026-2031.

La demande soutenue découle de la prévalence croissante du cancer, d'un recours plus large à la chimiothérapie hautement émétogène et de la migration progressive des soins vers des environnements ambulatoires et à domicile. Les formulations orales et à libération prolongée gagnent du terrain car elles s'adaptent aux parcours de soins décentralisés et améliorent l'observance, une évolution qui tempère la domination historique des injectables. Les expirations de brevets pour les marques clés exercent une pression à court terme sur les prix, mais elles ouvrent également la voie à des produits différenciés mettant l'accent sur la commodité, les associations à doses fixes et la posologie personnalisée. L'harmonisation réglementaire de l'Asie-Pacifique et la charge croissante en oncologie stimulent la croissance régionale la plus rapide, tandis que l'Amérique du Nord tire parti de la profondeur des remboursements et de l'infrastructure des essais cliniques pour demeurer le principal contributeur aux revenus du marché du traitement de la NVIC.

Points clés du rapport

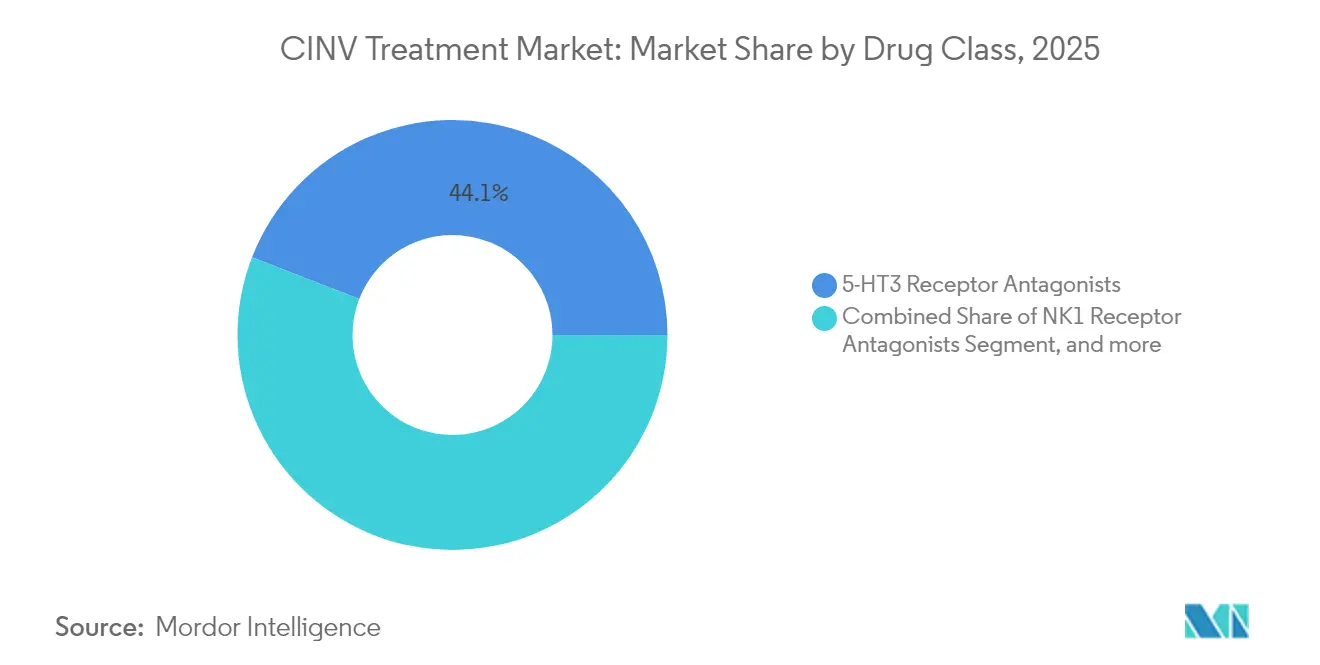

- Par classe médicamenteuse, les antagonistes des récepteurs 5-HT3 ont dominé avec 44,12 % de la part du marché du traitement de la NVIC en 2025 ; les antagonistes des récepteurs NK1 devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par formulation, les injectables représentaient 55,32 % de la taille du marché du traitement de la NVIC en 2025, tandis que les formulations orales progressent à un CAGR de 7,08 % jusqu'en 2031.

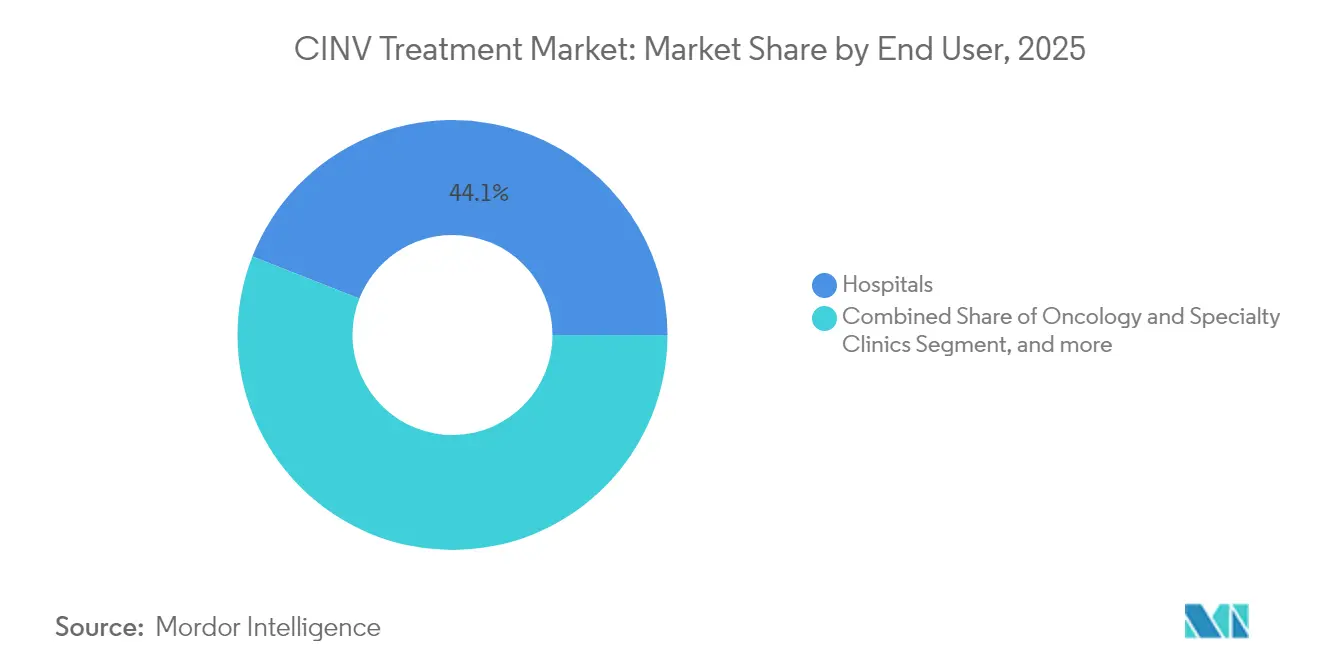

- Par utilisateur final, les hôpitaux détenaient 44,05 % du marché du traitement de la NVIC en 2025, et les soins à domicile et centres de chirurgie ambulatoire devraient progresser à un CAGR de 7,84 % jusqu'en 2031.

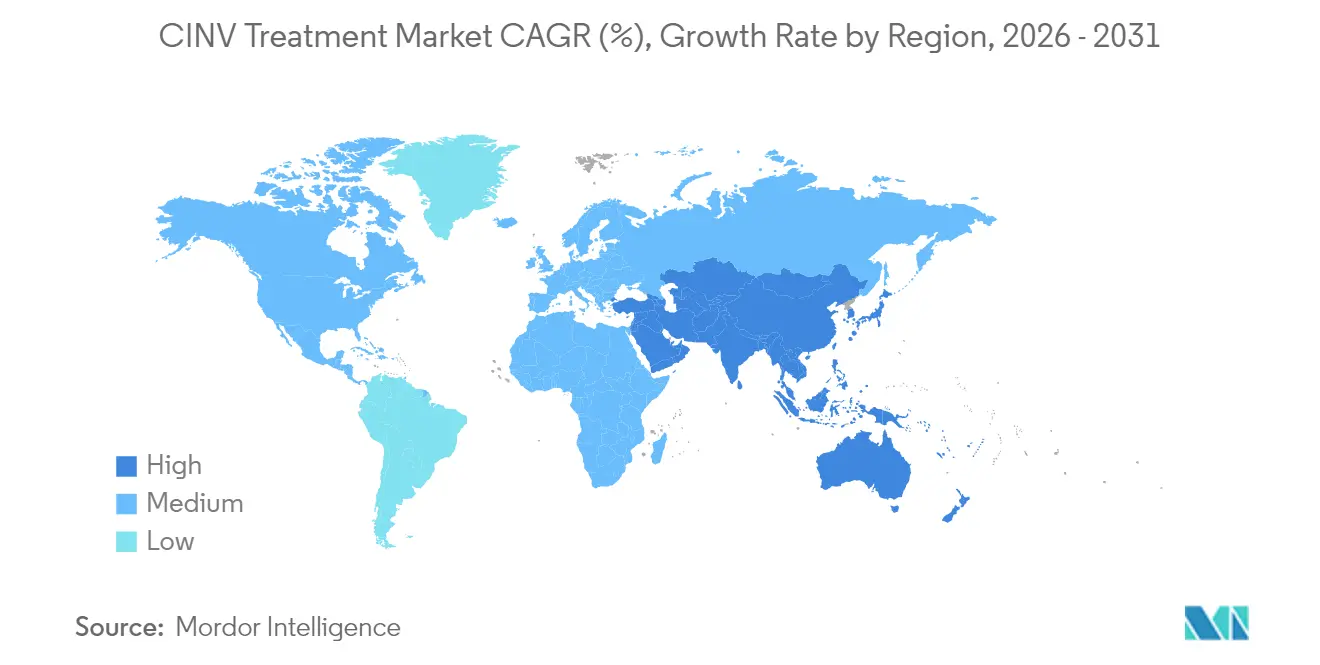

- Par géographie, l'Amérique du Nord représentait 37,20 % des revenus du marché du traitement de la NVIC en 2025, tandis que l'Asie-Pacifique enregistre le CAGR projeté le plus élevé à 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la NVIC

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Adoption de la chimiothérapie hautement émétogène | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption guidée par les recommandations de la trithérapie | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Associations à doses fixes et formats à libération prolongée | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Oncolytiques oraux stimulant les antiémétiques oraux | +0.6% | Asie-Pacifique, répercussion sur le MEA | Long terme (≥ 4 ans) |

| Personnalisation basée sur la pharmacogénomique | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante du cancer

Les médicaments oncologiques innovants approuvés par la FDA en 2024 ont élargi le bassin de patients traités, intensifiant la demande d'antiémétiques de soins de soutien. L'allongement de la durée de survie des populations âgées prolonge davantage l'exposition à la chimiothérapie et aux risques de nausées associés, garantissant que l'utilisation des antiémétiques évolue parallèlement aux avancées en oncologie. Le glissement démographique vers le vieillissement des populations dans les marchés développés amplifie cette tendance, car les patients plus âgés nécessitent généralement des protocoles de chimiothérapie plus agressifs avec un potentiel émétogène plus élevé. De plus, l'amélioration des programmes de dépistage du cancer détecte les tumeurs malignes à des stades plus précoces, entraînant des durées de traitement plus longues et une exposition cumulée aux antiémétiques par patient.

Adoption de protocoles de chimiothérapie hautement émétogène

Les protocoles cliniques intégrant des schémas à base d'anthracyclines ou riches en platine reposent sur une prophylaxie antiémétique robuste, orientant les prescripteurs vers des antagonistes NK1 de qualité supérieure. Une étude a montré une réponse complète de 94,7 % lorsque l'olanzapine, le palonosétron et le fosaprepitant étaient combinés pour les patients à haut risque.[1]M. Benson, "Les associations d'olanzapine améliorent le contrôle de la NVIC chez les patients à haut risque," JCO Global Oncology, ascopubs.orgLa tendance s'accélère à mesure que l'oncologie de précision identifie des sous-groupes de patients nécessitant des approches thérapeutiques intensifiées, créant une demande soutenue pour des solutions antiémétiques avancées. De plus, l'intégration de l'immunothérapie à la chimiothérapie traditionnelle crée de nouveaux profils émétogènes nécessitant des stratégies de prise en charge spécialisées.

Adoption guidée par les recommandations de la trithérapie antiémétique

Les recommandations actualisées de la MASCC-ESMO standardisent la prophylaxie à trois agents pour les thérapies modérément à hautement émétogènes, réduisant la variabilité des pratiques et consolidant l'utilisation systématique des associations NK1-5-HT3-dexaméthasone.[2]Association multinationale de soins de soutien en cancérologie, "Recommandations antiémétiques MASCC/ESMO 2023," esmo.orgL'approche fondée sur le consensus renforce la confiance des professionnels de santé, en particulier dans les environnements à ressources limitées où les décisions thérapeutiques nécessitent un solide soutien factuel. De plus, le respect des recommandations devient de plus en plus important pour l'approbation du remboursement, créant des incitations économiques à la conformité avec les protocoles antiémétiques recommandés.

Associations à doses fixes et formulations à libération prolongée

Des produits tels que Sustol offrent une couverture de ≥ 5 jours, facilitant le contrôle des nausées en phase retardée et décourageant les prises de secours hors calendrier.[3]A. Smith, "La granisétrone LP démontre la non-infériorité par rapport au palonosétron," American Health & Drug Benefits, ahdbonline.com L'innovation galénique offre des avantages d'extension du cycle de vie pour les fabricants confrontés à l'érosion générique sur les versions à libération immédiate. Les associations à doses fixes comme AKYNZEO (nétupitant/palonosétron) éliminent la complexité posologique et réduisent les erreurs médicamenteuses, ce qui est particulièrement important en milieu ambulatoire où la supervision infirmière est limitée. Ces avancées galéniques créent également des opportunités de différenciation pour les entreprises pharmaceutiques confrontées à la concurrence générique sur les produits traditionnels à libération immédiate.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expirations de brevets entraînant une érosion des prix | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Profil d'effets indésirables limitant l'observance | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Sous-estimation par les oncologues de l'émétogénicité | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Remboursement restreint dans les marchés émergents | -0.3% | Asie-Pacifique, répercussion sur le MEA | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expirations de brevets entraînant une érosion des prix

La perte d'exclusivité pour des marques telles que Sancuso intensifie l'entrée des génériques, comprimant les prix de vente moyens et remettant en question les modèles de réinvestissement en R&D pour les acteurs établis, en particulier dans les régions où les payeurs privilégient les alternatives les moins coûteuses. Les entreprises répondent par des stratégies défensives incluant les génériques autorisés, les contrats basés sur la valeur et les initiatives de gestion du cycle de vie, mais ces approches retardent généralement l'érosion des revenus plutôt qu'elles ne la préviennent. La pression sur les prix s'intensifie dans les marchés émergents où les systèmes de santé privilégient le rapport coût-efficacité par rapport à la préférence de marque, accélérant les taux d'adoption des génériques.

Profil d'effets indésirables limitant l'observance

La sédation, la constipation et les rares événements de type épileptique associés aux agents NK1 compliquent l'utilisation chronique, entraînant des ajustements de dose ou des changements de traitement pouvant compromettre la cohérence prophylactique. Le défi s'intensifie à mesure que les durées de traitement s'allongent et que les patients reçoivent plusieurs cycles de chimiothérapie, créant des risques d'exposition cumulée nécessitant une surveillance attentive et des modifications posologiques potentielles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les antagonistes NK1 gagnent en dynamisme

Les antagonistes des récepteurs 5-HT3 ont conservé une part de marché du traitement de la NVIC de 44,12 % en 2025, une position fondée sur une familiarité clinique de longue date. Pourtant, le segment croît modestement à mesure que les cliniciens adoptent de plus en plus les agents NK1 pour la protection en phase retardée. La taille du marché du traitement de la NVIC liée aux antagonistes NK1 est en voie de progresser à un CAGR de 6,42 % grâce aux recommandations des directives et aux nouvelles formulations à prise quotidienne unique. Des données cliniques solides soutiennent l'adoption des NK1, et des marques telles que CINVANTI prolongent la protection jusqu'aux brevets de 2035, offrant aux innovateurs une latitude tarifaire.

Les rôles complémentaires des antagonistes dopaminergiques et des corticostéroïdes persistent, tandis que les cannabinoïdes restent une option de niche pour les cas réfractaires. Les données soutenant le blocage multi-récepteurs de l'olanzapine modifient les préférences en matière de thérapie de secours, en particulier pour les nausées de percée où les médicaments à mécanisme unique présentent des lacunes. À mesure que les schémas combinés deviennent la norme, les fabricants qui intègrent des composants NK1 avec des 5-HT3 ou des corticostéroïdes dans une seule gélule ou perfusion captent des gains d'efficacité opérationnelle qui trouvent un écho auprès des cliniques d'oncologie.

Par formulation : l'administration orale s'accélère

Les injectables ont maintenu 55,32 % des revenus de 2025, bénéficiant des environnements hospitaliers contrôlés et des exigences de biodisponibilité immédiate lors des premiers cycles de chimiothérapie. Les hôpitaux et les centres de perfusion continuent de s'appuyer sur le fosaprepitant IV et le palonosétron pour la couverture du premier jour. Cependant, le sous-segment oral se développe à un CAGR de 7,08 %, porté par des comprimés à libération prolongée à prise unique par cycle qui s'alignent sur les schémas d'oncologie à domicile. Les formulations orales réduisent également le temps infirmier et les coûts d'élimination des seringues, créant des économies opérationnelles tangibles qui séduisent les équipes d'approvisionnement axées sur la valeur.

Les formats transdermiques et sublinguaux répondent aux difficultés de déglutition ou aux nausées persistantes empêchant la prise orale, mais leur adoption reste progressive. Les fabricants affinent les matrices polymères pour prolonger la libération transdermique, une stratégie qui devrait débloquer de futurs gains au-delà de 2030. L'essor des trithérapies en comprimé unique illustre comment l'innovation galénique peut contourner les guerres de prix induites par les génériques, préservant la différenciation de marque dans un marché du traitement de la NVIC de plus en plus encombré.

Par utilisateur final : les soins décentralisés gagnent du terrain

Les hôpitaux ont détenu 44,05 % des revenus de 2025 car la plupart des chimiothérapies de premier cycle et des urgences de toxicité aiguë se déroulent encore dans des centres tertiaires. Les protocoles IV multi-médicaments et le regroupement des remboursements favorisent les environnements hospitaliers, garantissant que les hôpitaux restent un canal essentiel pour le marché du traitement de la NVIC. Les cliniques d'oncologie assurent des ajustements posologiques personnalisés et un suivi rapide, renforçant leur pertinence même lorsque les payeurs poussent les perfusions vers des lieux moins coûteux.

Les soins à domicile et les centres de chirurgie ambulatoire affichent un CAGR de 7,84 % à mesure que les payeurs reconnaissent des réductions de coûts de 20 à 40 % par rapport à la prise en charge hospitalière. La croissance des pompes à perfusion portables et des thérapies ciblées orales réduit le besoin de temps en fauteuil, permettant aux patients stables de transférer la gestion des antiémétiques à domicile. Les fabricants qui conçoivent des emballages conviviaux pour les patients, des rappels numériques d'observance et des plaquettes thermoformées faciles à ouvrir sont en mesure de gagner la fidélité au sein de ce segment de soins en plein essor du marché du traitement de la NVIC.

Analyse géographique

L'Amérique du Nord a généré 37,20 % des revenus mondiaux en 2025 grâce à l'application établie des recommandations cliniques, aux approbations rapides de la FDA et à la couverture d'assurance étendue pour les médicaments oncologiques de soutien. Les cliniciens de la région adoptent volontiers les innovations à libération prolongée malgré des coûts d'acquisition plus élevés lorsque les données montrent une réduction de l'utilisation des médicaments de secours. Les expirations de brevets devraient tempérer la croissance annuelle des prix, mais l'expansion des volumes due à l'augmentation de l'incidence du cancer et à l'utilisation plus large des associations immuno-chimiothérapeutiques soutient la valeur globale du marché. Les modèles de soins basés sur la valeur incitent les systèmes hospitaliers à adopter des antiémétiques à action prolongée qui réduisent l'occupation des fauteuils de perfusion et les réadmissions.

L'Asie-Pacifique devrait croître à un CAGR de 6,78 % jusqu'en 2031, la Chine, l'Inde et les pays d'Asie du Sud-Est développant leur infrastructure oncologique et harmonisant leurs voies réglementaires. L'Administration nationale des produits médicaux de Chine a approuvé 228 nouvelles demandes d'autorisation de mise sur le marché en 2024, dont 37 % pour des agents antinéoplasiques, catalysant la demande de soins de soutien. Les fabricants nationaux introduisent des génériques NK1 compétitifs en termes de coûts, tandis que les multinationales tirent parti des voies accélérées pour lancer des associations à doses fixes. La capacité de pharmacovigilance augmente, rendant l'inclusion dans les formulaires basée sur les données plus réalisable dans les hôpitaux publics.

L'Europe maintient une demande constante ancrée par les approbations harmonisées de l'Agence européenne des médicaments et des évaluations robustes des technologies de santé qui équilibrent l'innovation et la maîtrise des coûts. Les commissions nationales de remboursement mettent l'accent sur les données d'efficacité en vie réelle, favorisant les produits qui documentent la réduction de la thérapie de secours et des réhospitalisations. Les régions émergentes du MEA et d'Amérique du Sud restent des contributeurs naissants mais représentent des expansions stratégiques pour les entreprises prêtes à localiser la production et à naviguer dans des paysages réglementaires fragmentés.

Paysage concurrentiel

Le marché du traitement de la NVIC est modérément concentré, les innovateurs s'appuyant sur la propriété intellectuelle pour défendre les produits NK1 et combinés de qualité supérieure. Heron Therapeutics, par exemple, a prolongé l'exclusivité de CINVANTI jusqu'en 2035, permettant à ses revenus de 2024 d'atteindre 100,1 millions USD malgré l'intensification de la concurrence générique dans les classes des 5-HT3 et des corticostéroïdes. Les acteurs du marché allouent de plus en plus leurs dépenses de R&D à l'innovation galénique plutôt qu'à de nouvelles cibles, reflétant le consensus clinique autour du blocage multi-récepteurs.

Les alliances stratégiques facilitent la pénétration dans les marchés à forte croissance d'Asie-Pacifique où la distribution locale et l'expérience des appels d'offres accélèrent l'adoption. L'acquisition par Daiichi Sankyo des droits sur le ramosetron illustre les licences sortantes pour renforcer les portefeuilles régionaux. Les entreprises de taille intermédiaire privilégient la gestion du cycle de vie, notamment les génériques autorisés et les extensions de gamme à libération prolongée, pour compenser l'érosion consécutive aux falaises de brevets. Les outils numériques d'observance associés aux packs thérapeutiques émergent comme des facteurs de différenciation, reliant les journaux de symptômes aux plateformes de téléoncologie et renforçant la fidélité à la marque.

La dynamique des fusions-acquisitions persiste à mesure que les grands groupes pharmaceutiques cherchent à compléter leurs offres de soins de soutien en oncologie. L'acquisition par GSK d'IDRx pour 1,15 milliard USD en janvier 2025 illustre cette tendance, élargissant la profondeur du pipeline et rehaussant les enjeux concurrentiels. Si les barrières à l'entrée pour les nouveaux mécanismes restent élevées, les innovateurs en formulation et les entreprises de génériques spécialisés continuent de défier les acteurs établis, assurant une rationalisation continue des prix au sein du marché du traitement de la NVIC.

Leaders du secteur du traitement de la NVIC

Merck & Co., Inc.

GlaxoSmithKline plc

Heron Therapeutics, Inc.

Helsinn Group

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Novartis a annoncé des résultats positifs de l'essai de phase III PSMAddition pour Pluvicto dans le cancer de la prostate métastatique hormono-sensible, démontrant des bénéfices statistiquement significatifs en termes de survie sans progression radiographique susceptibles d'élargir les paradigmes thérapeutiques et d'augmenter les populations de patients nécessitant une prise en charge de la NVIC.

- Février 2025 : Heron Therapeutics a publié ses résultats financiers annuels 2024 avec des revenus de CINVANTI atteignant 100,1 millions USD, représentant une croissance de 5,5 % et démontrant une demande soutenue du marché pour les antagonistes des récepteurs NK1 de qualité supérieure.

- Janvier 2025 : GSK a finalisé son acquisition d'IDRx pour 1,15 milliard USD, obtenant l'accès à IDRX-42 pour les tumeurs stromales gastro-intestinales et renforçant son portefeuille oncologique avec des implications potentielles pour le développement de produits de soins de soutien.

- Octobre 2024 : La FDA a publié un projet de recommandation pour le développement de médicaments contre les nausées et vomissements postopératoires, fournissant un cadre réglementaire susceptible d'accélérer le développement clinique pour les indications de nausées et vomissements postopératoires et d'élargir les opportunités de marché.

Périmètre du rapport mondial sur le marché du traitement de la NVIC

Selon le périmètre du rapport, les nausées et vomissements sont les deux effets indésirables les plus fréquents associés à la chimiothérapie anticancéreuse et sont désignés sous le terme de nausées et vomissements induits par la chimiothérapie. Ce rapport est segmenté par type de médicament, par utilisateur final et par géographie.

| Antagonistes des récepteurs 5-HT3 |

| Antagonistes des récepteurs NK1 |

| Antagonistes dopaminergiques |

| Antagonistes cannabinoïdes |

| ��ǰ��پ����Dz���é����ï���� |

| Autres classes (benzodiazépines, antihistaminiques) |

| Orale |

| Injectable |

| Transdermique |

| Sublinguale |

| ��ô�辱�ٲ��ܳ� |

| Cliniques d'oncologie et de spécialité |

| Soins à domicile et centres de chirurgie ambulatoire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Antagonistes des récepteurs 5-HT3 | |

| Antagonistes des récepteurs NK1 | ||

| Antagonistes dopaminergiques | ||

| Antagonistes cannabinoïdes | ||

| ��ǰ��پ����Dz���é����ï���� | ||

| Autres classes (benzodiazépines, antihistaminiques) | ||

| Par formulation | Orale | |

| Injectable | ||

| Transdermique | ||

| Sublinguale | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Cliniques d'oncologie et de spécialité | ||

| Soins à domicile et centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du traitement de la NVIC ?

La taille du marché du traitement de la NVIC est de 5,68 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les antagonistes des récepteurs NK1 sont la classe à la croissance la plus rapide, progressant à un CAGR de 6,42 % jusqu'en 2031.

Pourquoi les formulations orales gagnent-elles en popularité ?

Les formulations orales à libération prolongée soutiennent les modèles de chimiothérapie ambulatoire et à domicile, atteignant un CAGR de 7,08 % en améliorant la commodité et l'observance.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 6,78 % grâce à l'harmonisation réglementaire et à l'augmentation de l'incidence du cancer.

Quel est l'impact des expirations de brevets sur le marché ?

L'expiration des brevets pour des marques telles que Sancuso invite à la concurrence générique, érodant les prix à court terme mais encourageant les innovateurs à se différencier grâce à de nouvelles technologies d'administration.

Quel rôle jouent les recommandations cliniques dans l'expansion du marché ?

Les recommandations de la MASCC-ESMO standardisent la trithérapie pour les chimiothérapies modérément et hautement émétogènes, stimulant l'adoption mondiale cohérente des schémas antiémétiques multi-agents.

Dernière mise à jour de la page le: