Taille et parts du marché des thérapeutiques antivirales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.87 Milliards de dollars |

| Taille du Marché (2031) | 64.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

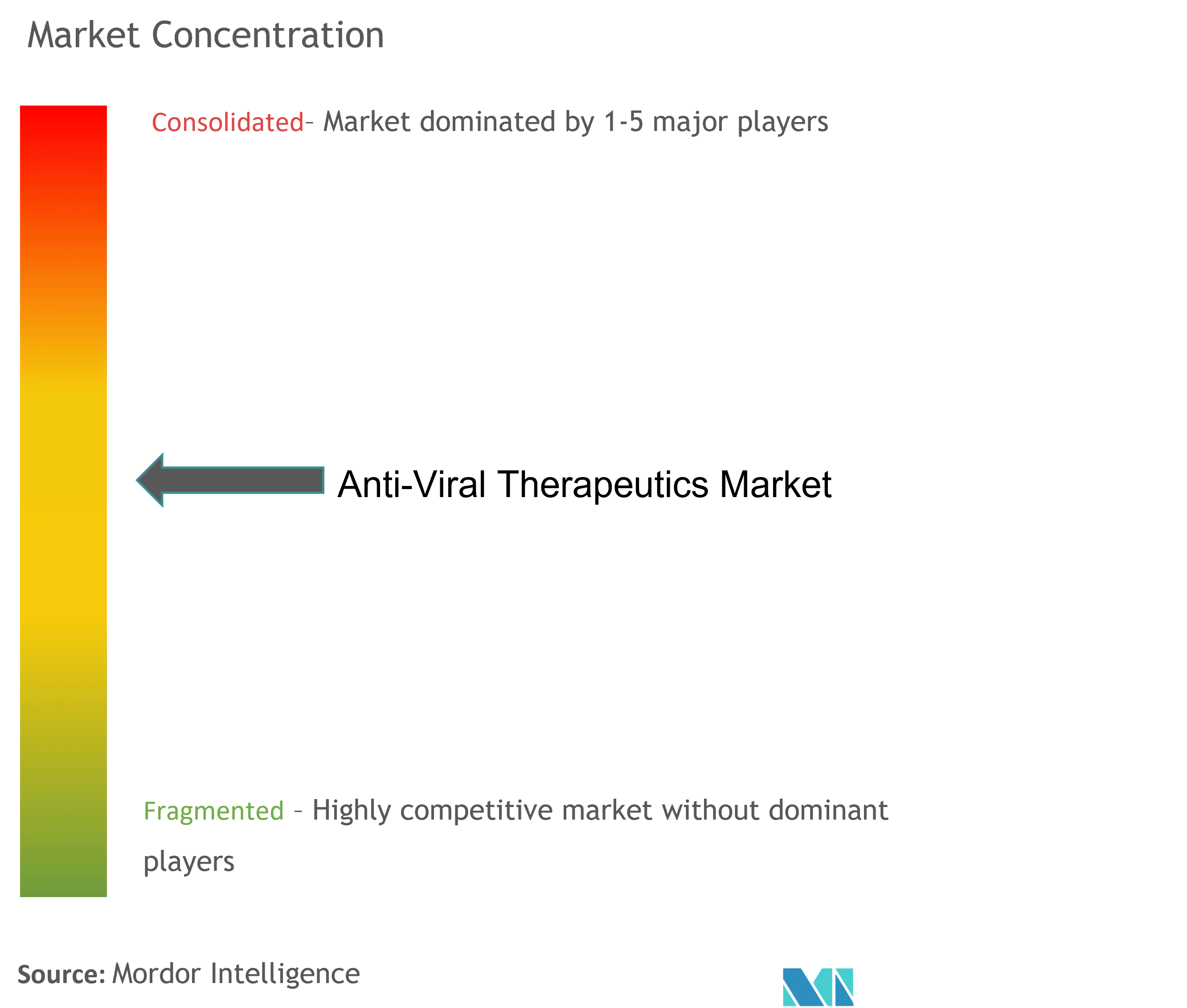

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques antivirales par ���ϲ�����

La taille du marché des thérapeutiques antivirales en 2026 est estimée à 57,87 milliards USD, en progression par rapport à la valeur de 2025 de 56,71 milliards USD, avec des projections pour 2031 indiquant 64,01 milliards USD, croissant à un TCAC de 2,04 % sur la période 2026-2031. Les formulations à action prolongée, la découverte de molécules candidates guidée par l'IA et les programmes à large spectre soutenus par les gouvernements constituent les principaux axes d'investissement actuels, tandis que les expirations de brevets sur les antiviraux de première génération tempèrent la croissance globale. Les développeurs thérapeutiques accordent la priorité aux dossiers de données en vie réelle pour obtenir des conditions de remboursement favorables, alors que les règles de contrôle des prix se resserrent dans les grandes économies. L'intensité concurrentielle reste modérée, car les acteurs de grande envergure dominent encore la distribution mondiale, mais des pipelines biotechnologiques différenciés attirent des partenariats premium. Le marché des thérapeutiques antivirales navigue également dans un contexte de renforcement des chaînes d'approvisionnement, avec des expansions de capacités en chaîne du froid permettant un accès plus large aux produits biologiques et aux injectables à action prolongée.

Principaux enseignements du rapport

- Par type de virus, les antiviraux contre la grippe ont dominé avec une part de revenus de 45,78 % en 2025 ; les thérapeutiques contre la COVID-19/SARS-CoV-2 devraient se développer à un TCAC de 3,78 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs de la transcriptase inverse représentaient 33,35 % des parts du marché des thérapeutiques antivirales en 2025, tandis que les inhibiteurs de capside devraient croître à un TCAC de 3,78 % jusqu'en 2031.

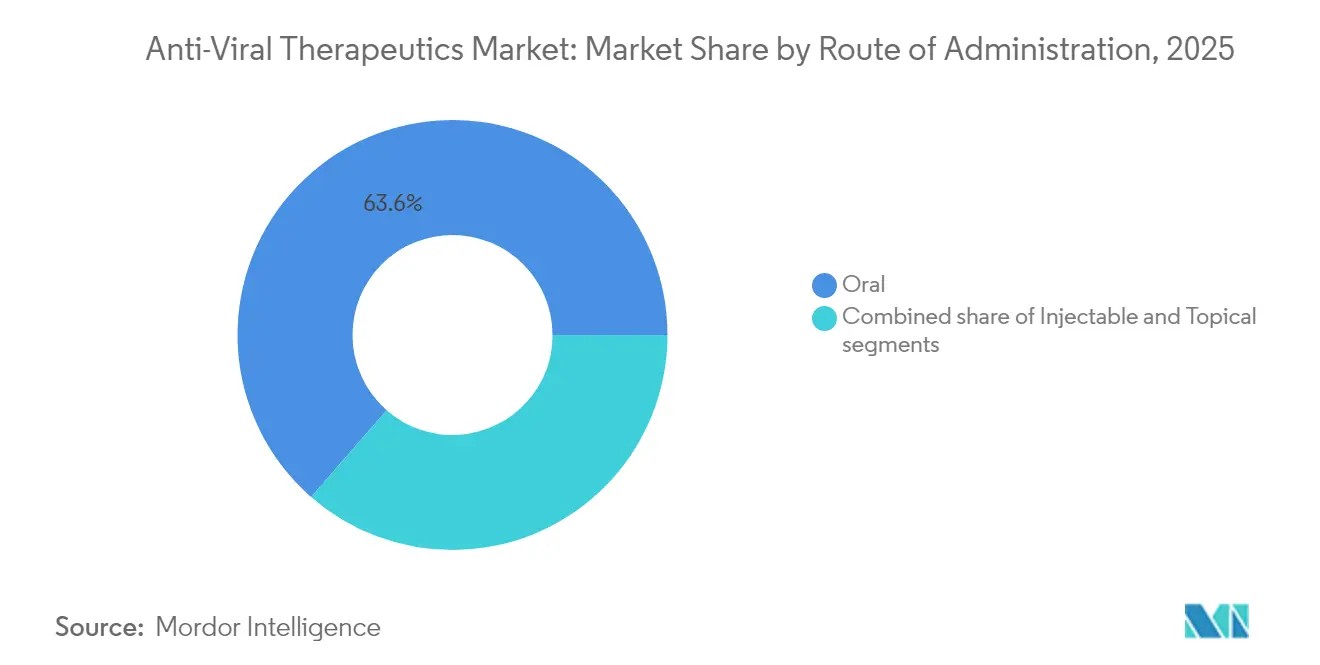

- Par voie d'administration, les thérapies orales représentaient 63,57 % de la taille du marché des thérapeutiques antivirales en 2025, tandis que les formulations topiques progressent à un TCAC de 3,92 % jusqu'en 2031.

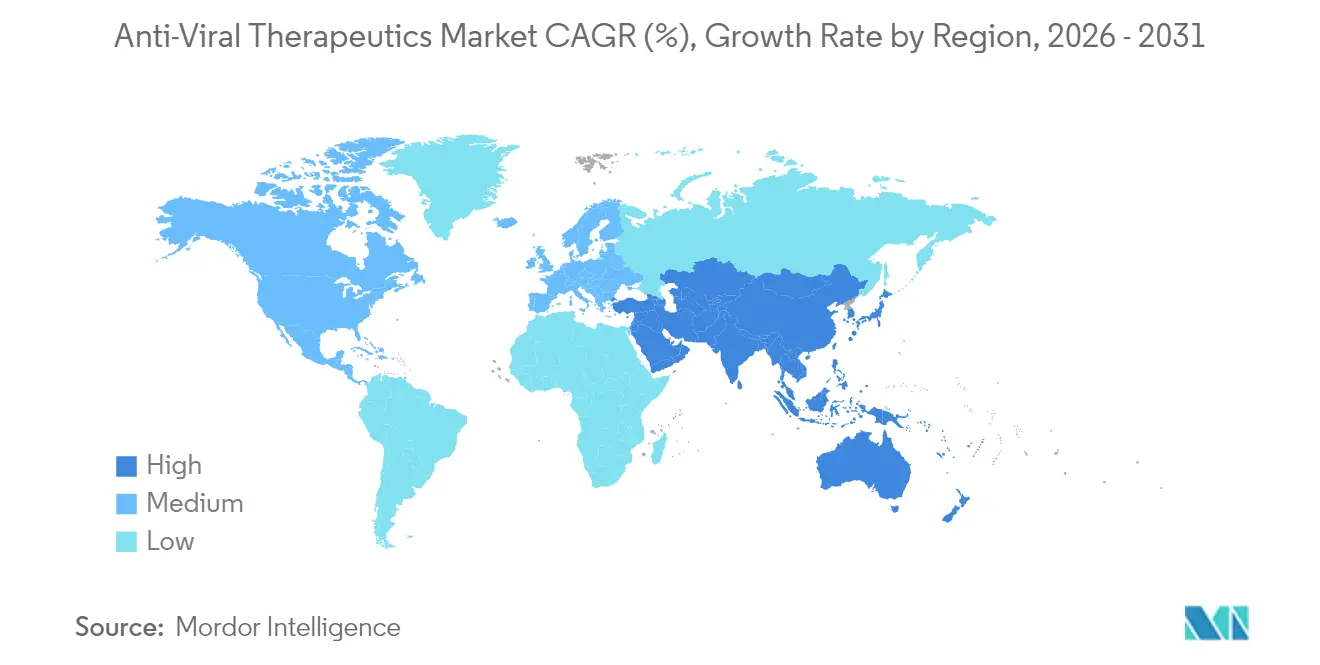

- Par géographie, l'Amérique du Nord détenait 34,42 % des revenus de 2025 et l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 4,06 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques antivirales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des pipelines d'injectables à action prolongée | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Essor de l'adoption des thérapies combinées contre le VIH | +0.6% | Mondial, concentré dans les régions à forte charge de morbidité | Long terme (≥ 4 ans) |

| Retombées de la R&D antivirale liée à la COVID-19 | +0.4% | Mondial, avec des pôles d'innovation en Amérique du Nord, en UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Conception d'analogues nucléos(t)idiques assistée par l'IA | +0.3% | Amérique du Nord et UE en tête, retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement public pour les agents à large spectre | +0.2% | Mondial, initiatives gouvernementales | Moyen terme (2-4 ans) |

| Plateformes ARNm se réorientant vers les antiviraux | +0.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des pipelines d'injectables à action prolongée

Le lénacapavir administré deux fois par an est entré sur le marché des thérapeutiques antivirales en 2025 et a immédiatement redéfini les attentes en matière d'observance en réduisant les visites en clinique, un obstacle majeur dans les contextes à ressources limitées. Les vecteurs nanocristallins propriétaires maintiennent les taux de médicament pendant jusqu'à six mois, améliorant la persistance de la suppression virale et réduisant les coûts de suivi. S'appuyant sur cette preuve de concept, le MK-8527 oral à prise mensuelle de Merck annonce une prochaine vague où les capsules à libération modifiée rivalisent avec les injectables en termes de commodité. Les gains de capacité des systèmes de santé sont les plus importants dans les régions où des cliniques surchargées entravent les programmes de prise quotidienne de comprimés. Les payeurs favorisent de plus en plus ces schémas thérapeutiques, car moins de doses manquées se traduisent par des coûts de progression des soins plus faibles. À mesure que la fabrication arrive à maturité, la parité de prix avec les formes orales quotidiennes est anticipée, accélérant l'adoption mondiale au-delà des marchés pionniers qui ancrent actuellement les volumes.

Essor de l'adoption des thérapies combinées contre le VIH

La pratique clinique pivote des schémas thérapeutiques à trois médicaments vers des associations doubles ou à action prolongée qui limitent la toxicité cumulative tout en maintenant des charges virales indétectables. Des co-formulations telles que le lénacapavir associé à l'islatravir visent à garantir une couverture multi-mécanismes contre la résistance, et le programme VH499/VH184 de GSK-ViiV reprend la même stratégie dans un espace cible novateur. Les autorités réglementaires récompensent ces associations à dose fixe par des examens prioritaires, car le bénéfice en termes d'observance génère des avantages de santé publique en aval. Pour les acteurs pharmaceutiques établis qui font face à l'érosion générique sur les anciens inhibiteurs de la protéase, les associations de nouvelle génération offrent une marge défendable et prolongent les cycles de vie des marques. Le marché des thérapeutiques antivirales bénéficie de valeurs par patient plus élevées, tandis que les patients voient le nombre de comprimés diminuer et le risque d'interactions médicamenteuses se réduire à mesure qu'ils vieillissent avec des comorbidités.

Retombées de la R&D antivirale liée à la COVID-19

La pandémie a comprimé les délais de découverte, validé des critères d'évaluation de substitution et développé les capacités de production d'API antiviraux, autant d'éléments qui se répercutent désormais sur d'autres programmes viraux respiratoires et systémiques [1]Source : Shionogi & Co., "Essai de phase 3 SCORPIO-PEP : l'ensitrelvir est le premier et unique antiviral oral contre la COVID-19 à démontrer une prévention," shionogi.com . La réduction du risque de 67 % de l'ensitrelvir en prophylaxie post-exposition a souligné l'intérêt commercial des antiviraux préventifs au-delà des vaccins. Les plateformes de criblage des inhibiteurs de la protéase développées pour le SARS-CoV-2 ont été reconverties pour la grippe et le VRS, raccourcissant les cycles de l'identification à la molécule candidate. Les autorités réglementaires qui ont accéléré les thérapies contre la COVID-19 maintiennent des voies spéciales pour les futurs agents à large spectre, encourageant le recyclage d'actifs entre portefeuilles. Les usines de fabrication initialement conçues pour répondre à la demande de pointe pandémique offrent désormais des coûts marginaux plus faibles pour de nouvelles indications, offrant aux développeurs une voie d'accès au marché peu gourmande en investissements. Collectivement, ces retombées élèvent le niveau de base de l'innovation et confèrent au marché des thérapeutiques antivirales un nouvel élan, même si les ventes spécifiques à la COVID-19 se modèrent.

Conception d'analogues nucléos(t)idiques assistée par l'IA

Les modèles d'apprentissage automatique entraînés sur les structures des polymérase virales réduisent de plusieurs années l'optimisation des analogues en prédisant l'affinité de liaison et les responsabilités métaboliques in silico. Le pipeline d'Exscientia illustre comment des itérations dirigées par l'IA peuvent identifier des composés qui conservent leur puissance dans les familles des coronavirus, de la grippe et des paramyxovirus, soutenant la recherche d'une couverture à large spectre. La prévision algorithmique de la résistance guide la conception des thérapies combinées, réduisant la probabilité d'une résistance croisée précoce. Il en résulte un dossier riche en données qui impressionne à la fois les autorités réglementaires et les payeurs. Bien que l'investissement informatique initial soit élevé, les économies de temps de cycle et la réduction de l'attrition clinique compensent largement les coûts, améliorant le retour sur R&D dans l'ensemble du secteur des thérapeutiques antivirales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mutations de résistance antivirale croissantes | -0.4% | Mondial, avec des points chauds dans les régions à forte charge de morbidité | Moyen terme (2-4 ans) |

| Contraintes liées au contrôle des prix et au remboursement | -0.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la fabrication aux normes de biosécurité | -0.2% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans les régions à faible revenu | -0.1% | Afrique subsaharienne, Asie du Sud, zones rurales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Mutations de résistance antivirale croissantes

Le séquençage de nouvelle génération expose désormais les variants de résistance minoritaires bien avant l'échec phénotypique, révélant un réservoir de menaces plus profond pour les normes de soins actuelles [2]Source : Hannah Wang, "Mises à jour pratiques dans les tests cliniques de résistance antivirale," Journal of Clinical Microbiology, journals.asm.org . Les classes d'inhibiteurs de la neuraminidase de la grippe et des inhibiteurs de l'intégrase du VIH connaissent déjà une érosion, ce qui entraîne une surveillance post-commercialisation coûteuse et le développement rapide de schémas thérapeutiques de deuxième ligne. Les systèmes de santé font face à une charge de laboratoire croissante, et les payeurs se préparent à des thérapies de rattrapage plus coûteuses. Pour protéger le marché des thérapeutiques antivirales d'un ralentissement lié à la résistance, les promoteurs intègrent de plus en plus des protocoles de combinaison et des kits de surveillance de la résistance dans leurs plans de lancement. Pourtant, la course aux armements entre la mutation virale et l'innovation médicamenteuse maintient les marges sous pression.

Contraintes liées au contrôle des prix et au remboursement

Les décideurs politiques resserrent les budgets médicamenteux, le mécanisme de négociation Medicare aux É�ٲ��ٲ�-���Ծ��� et la tarification de référence européenne évoluant en parallèle pour limiter les dépenses. Au-delà des baisses de prix catalogue, les payeurs exigent des preuves pharmaco-économiques démontrant un bénéfice incrémental par rapport aux génériques moins chers. À mesure que les autorisations d'urgence liées à la COVID-19 arrivent à expiration, les antiviraux oraux doivent franchir des seuils de rapport coût-efficacité plus stricts pour obtenir une couverture large. Les développeurs sur le marché des thérapeutiques antivirales anticipent donc la génération de données en vie réelle et les contrats de partage des risques, mais les marges se réduisent inévitablement, compliquant l'allocation des capitaux pour les actifs en phase précoce.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de virus : la domination de la grippe face aux menaces émergentes

Les antiviraux contre la grippe ont généré 25,97 milliards USD en 2025, soit 45,78 % de la taille du marché des thérapeutiques antivirales, soulignant la demande saisonnière ancrée et la familiarité clinique. Les progrès réguliers du pipeline vers les inhibiteurs de la polymérase acide (PA) et de la polymérase basique (PB2) élargissent les options thérapeutiques et pourraient contrer la résistance à la neuraminidase. Parallèlement, les traitements contre la COVID-19/SARS-CoV-2, bien qu'issus de l'urgence pandémique, affichent désormais un TCAC de 3,78 % jusqu'en 2031, la prophylaxie post-exposition gagnant en faveur, notamment auprès des cohortes immunodéprimées. Les segments matures de l'hépatite B et C plafonnent en raison de schémas thérapeutiques curatifs ou de guérison fonctionnelle qui raccourcissent les durées de traitement, mais restent importants compte tenu de la charge de morbidité en Asie et en Afrique. Les thérapies contre l'herpès bénéficient de patchs à micro-aiguilles et de formulations en gel in situ qui promettent un meilleur contrôle des lésions. Les programmes contre le VRS et le CMV s'appuient sur des anticorps monoclonaux et des inhibiteurs de fusion à petites molécules, les indications pédiatriques offrant une marge de croissance.

Le marché des thérapeutiques antivirales évolue des stratégies mono-pathogènes vers des agents ciblant l'hôte ou à large spectre, positionnés pour la préparation aux pandémies. Ces programmes attirent des financements publics non dilutifs et peuvent contourner les pics épidémiologiques étroits. Les actifs contre le CMV s'adressent encore à des populations de transplantés de niche, conduisant à une tarification premium mais à des volumes limités. Les futurs paysages concurrentiels dépendront de la capacité de réponse rapide aux épidémies et de l'efficacité inter-familles, redessinant la hiérarchie des types de virus sur l'horizon de prévision.

Par classe de médicaments : les mécanismes traditionnels face aux nouvelles cibles

Les inhibiteurs de la transcriptase inverse ont conservé une part de marché des thérapeutiques antivirales de 33,35 % en 2025, portés par leur statut de traitement de référence dans les thérapies contre le VIH et l'hépatite B. Des ajustements chimiques progressifs améliorent les barrières à la résistance et les profils rénaux, maintenant leur pertinence face à l'incursion des génériques. Les inhibiteurs de capside, portés par le lénacapavir, affichent un TCAC de 3,78 % en tête de catégorie et redéfinissent les attentes en matière de fréquence de dosage grâce à une administration deux fois par an. Les inhibiteurs de la protéase restent essentiels dans la prise en charge aiguë de la COVID-19, tandis que les analogues de la polymérase/nucléosidiques conservent une crédibilité multi-virale mais cherchent à se différencier via des formulations inhalables et pédiatriques.

Les modalités ARNi et antisens progressent vers des essais en phase avancée, mais font face à des défis de délivrance qui tempèrent leur impact commercial à court terme. Les petites molécules à large spectre visent les contrats de stockage gouvernementaux, offrant une couverture contre les épidémies imprévisibles. Les entreprises disposant de portefeuilles équilibrés entre ces classes mécanistiques sont les mieux placées pour traverser les cycles de résistance et la volatilité des prix. Au cours des cinq prochaines années, la taille du marché des thérapeutiques antivirales attachée aux inhibiteurs à base de capside et aux inhibiteurs des facteurs de l'hôte pourrait doubler à mesure que la validation clinique et l'échelle de fabrication convergent.

Par voie d'administration : la commodité orale stimule les parts de marché

Les produits oraux ont capté 63,57 % des revenus mondiaux en 2025, soit l'équivalent de 36,05 milliards USD de la taille du marché des thérapeutiques antivirales, grâce à la faisabilité en ambulatoire et aux prescriptions par télémédecine à l'ère pandémique. Les reformulations qui découplent l'absorption de la prise alimentaire élargissent encore les candidatures. Les formulations injectables, notamment les agents intramusculaires à action prolongée, défendent les segments VIH et hépatite sensibles à l'observance, avec des innovations de dispositifs réduisant l'inconfort au site d'injection. Les antiviraux topiques connaissent la croissance la plus rapide à un TCAC de 3,92 %, soutenus par des gels thermoréactifs et des crèmes à nanoparticules qui localisent des charges médicamenteuses élevées pour les infections herpétiques ou les infections muqueuses respiratoires.

Les voies d'inhalation et nasales émergentes visent à délivrer une prophylaxie directement à l'épithélium respiratoire, offrant un début d'action rapide pour les boîtes à outils de réponse pandémique. Le choix de la voie est de plus en plus segmenté par patient : la thérapie suppressive chronique se tourne vers les injectables à dépôt ; les infections aiguës auto-limitantes favorisent les formes orales à action rapide ; les maladies localisées privilégient les formes topiques. Cette diversité soutient des trajectoires de croissance parallèles qui maintiennent le marché des thérapeutiques antivirales au-delà des formulaires uniformes.

Analyse géographique

L'Amérique du Nord représentait 34,42 % des ventes de 2025, soutenue par les désignations simplifiées de la FDA et les budgets importants des payeurs qui remboursent les antiviraux premium. Les pôles de R&D centrés sur les É�ٲ��ٲ�-���Ծ��� accélèrent les actifs de première classe, et la logistique intégrée des pharmacies spécialisées assure une distribution nationale rapide. Cependant, les négociations sur les prix des médicaments dans le cadre de Medicare devraient peser sur les prix départ usine, incitant les entreprises à se tourner vers des contrats basés sur la valeur qui dépendent des résultats virologiques en vie réelle.

L'Asie-Pacifique affiche le TCAC le plus rapide à 4,06 %, la Chine, l'Inde et l'Asie du Sud-Est investissant massivement dans les capacités pharmaceutiques nationales et les régimes d'assurance universelle. Le bilan de 228 approbations de nouveaux médicaments en Chine en 2024 signale l'intention du régulateur de s'aligner sur les vitesses d'examen occidentales, attirant les multinationales dans des partenariats de co-développement locaux. L'Inde tire parti d'une production optimisée en termes de coûts pour répondre à la demande régionale, et le vieillissement démographique japonais soutient une utilisation soutenue des antiviraux pour le zona réactivé et le VRS. Simultanément, l'amélioration des infrastructures de chaîne du froid débloque un accès plus large aux produits biologiques, élargissant encore le marché régional des thérapeutiques antivirales.

L'Europe maintient une valeur stable mais négocie plus fermement sur les prix, utilisant les évaluations des technologies de santé pour imposer des seuils de rapport coût-efficacité. La procédure centralisée de l'EMA reste attractive pour une entrée simultanée dans le bloc, mais les doubles dépôts post-Brexit ajoutent de la complexité. Les nations d'Europe du Sud et de l'Est, soutenues par les fonds de restructuration des soins de santé de l'UE, offrent un potentiel de volume incrémental à mesure que la sensibilisation aux vaccins et aux antiviraux progresse. Collectivement, la diversification géographique répartit le risque de revenus mais augmente les coûts de conformité, faisant de la maîtrise réglementaire mondiale une compétence fondamentale pour les leaders du secteur.

Paysage concurrentiel

Le marché des thérapeutiques antivirales est modérément concentré, les cinq premiers acteurs contrôlant une part significative mais non écrasante ; Gilead, GSK-ViiV et Merck figurent parmi les acteurs établis. Leur avantage réside dans leur machinerie de commercialisation mondiale et leurs portefeuilles multi-mécanismes qui amortissent les revers liés à un actif unique. Les accords de partenariat se sont intensifiés : Merck associe son pipeline d'islatravir à celui du lénacapavir de Gilead pour concevoir un schéma de prévention oral mensuel, tandis que le rachat de ReViral par Pfizer pour 525 millions USD renforce ses ambitions dans le domaine du VRS. Ces mouvements combinent les bilans des grandes entreprises pharmaceutiques avec l'agilité des biotechs, accélérant les progressions en phase avancée et comblant les lacunes mécanistiques.

Les challengers biotechnologiques utilisent la découverte par IA, les mécanismes à base d'ARN et de nouveaux dispositifs de délivrance pour se tailler des niches. Le pipeline d'apprentissage automatique d'Exscientia a déjà attiré le soutien de la Fondation Gates, soulignant la synergie croissante entre la philanthropie et la R&D commerciale. Parallèlement, les compléments de santé numérique — applications d'observance, diagnostics à domicile — deviennent des accessoires standard dans les nouveaux lancements de produits pour satisfaire les exigences de preuves des payeurs. Dans le domaine de la fabrication, les leaders renforcent leurs chaînes d'approvisionnement avec des contrats d'API à double source et des sites de remplissage-finition régionaux, leçons durement apprises lors des perturbations pandémiques.

L'avantage concurrentiel futur tournera autour des écosystèmes de surveillance de la résistance, des formulations à action prolongée rentables et de la capacité à naviguer dans les audits de prix multi-juridictions. Les entreprises qui ne parviennent pas à démontrer une valeur claire en vie réelle risquent l'exclusion des formulaires malgré les approbations réglementaires, notamment en Europe et dans des É�ٲ��ٲ�-���Ծ��� de plus en plus soucieux des coûts.

Leaders du secteur des thérapeutiques antivirales

AbbVie Inc.

Bristol-Myers Squibb Company

Gilead Sciences Inc.

F. Hoffman-La Roche Ltd

Cipla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Shionogi a annoncé les résultats de la phase 3 SCORPIO-PEP montrant une réduction de 67 % du risque de COVID-19 grâce à la prophylaxie post-exposition par ensitrelvir. La FDA a accordé le statut de voie rapide

- Mars 2025 : Gilead et GSK-ViiV ont fait progresser les programmes de prévention du VIH avec le lénacapavir une fois par an et VH499/VH184 en phase III après des données de phase I favorables

Portée du rapport mondial sur le marché des thérapeutiques antivirales

Les médicaments antiviraux sont une classe de médicaments utilisés pour traiter les infections virales. Alors qu'un antiviral à large spectre est efficace contre de nombreux virus, la plupart des antiviraux ciblent des virus spécifiques.

Le marché des thérapeutiques antivirales est segmenté par type de médicament (médicaments antiviraux contre l'herpès, médicaments antiviraux contre l'hépatite, médicaments antiviraux contre le VIH, médicaments antiviraux contre la grippe et autres médicaments antiviraux), canal de distribution (pharmacie hospitalière, pharmacie indépendante et droguerie, pharmacie en ligne) et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (����é������, Argentine et reste de l'Amérique du Sud)). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| VIH et SIDA |

| Hépatite B |

| Hépatite C |

| Grippe |

| Herpès (HSV) |

| Virus respiratoire syncytial (VRS) |

| Cytomégalovirus (CMV) |

| Autres virus et virus émergents |

| Inhibiteurs de la transcriptase inverse (INTI/INNTI) |

| Inhibiteurs de la protéase |

| Inhibiteurs de la polymérase / analogues nucléosidiques |

| Thérapeutiques ARNi et antisens |

| Antiviraux à petites molécules à large spectre |

| Inhibiteurs de capside |

| Autres |

| Oral |

| Injectable (y compris à action prolongée) |

| Topique |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de virus | VIH et SIDA | |

| Hépatite B | ||

| Hépatite C | ||

| Grippe | ||

| Herpès (HSV) | ||

| Virus respiratoire syncytial (VRS) | ||

| Cytomégalovirus (CMV) | ||

| Autres virus et virus émergents | ||

| Par classe de médicaments / mécanisme | Inhibiteurs de la transcriptase inverse (INTI/INNTI) | |

| Inhibiteurs de la protéase | ||

| Inhibiteurs de la polymérase / analogues nucléosidiques | ||

| Thérapeutiques ARNi et antisens | ||

| Antiviraux à petites molécules à large spectre | ||

| Inhibiteurs de capside | ||

| Autres | ||

| Par voie d'administration | Oral | |

| Injectable (y compris à action prolongée) | ||

| Topique | ||

| Autres | ||

| Par région | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des thérapeutiques antivirales et ses perspectives de croissance ?

La taille du marché des thérapeutiques antivirales est de 57,87 milliards USD en 2026 et devrait atteindre 64,01 milliards USD d'ici 2031 à un TCAC de 2,04 %.

Quel segment de virus domine le marché des thérapeutiques antivirales ?

Les antiviraux contre la grippe occupent la première place avec une part de revenus de 45,78 % en 2025.

Quelle région connaît la croissance la plus rapide pour les ventes d'antiviraux ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 4,06 % jusqu'en 2031, portée par l'élargissement de l'accès aux soins de santé et la montée en puissance de la fabrication locale.

Quelle classe de médicaments se développe le plus rapidement sur le marché ?

Les inhibiteurs de capside affichent le TCAC le plus rapide à 3,78 % grâce aux produits à action prolongée comme le lénacapavir.

Dernière mise à jour de la page le: