Taille et part du marché du vinylester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

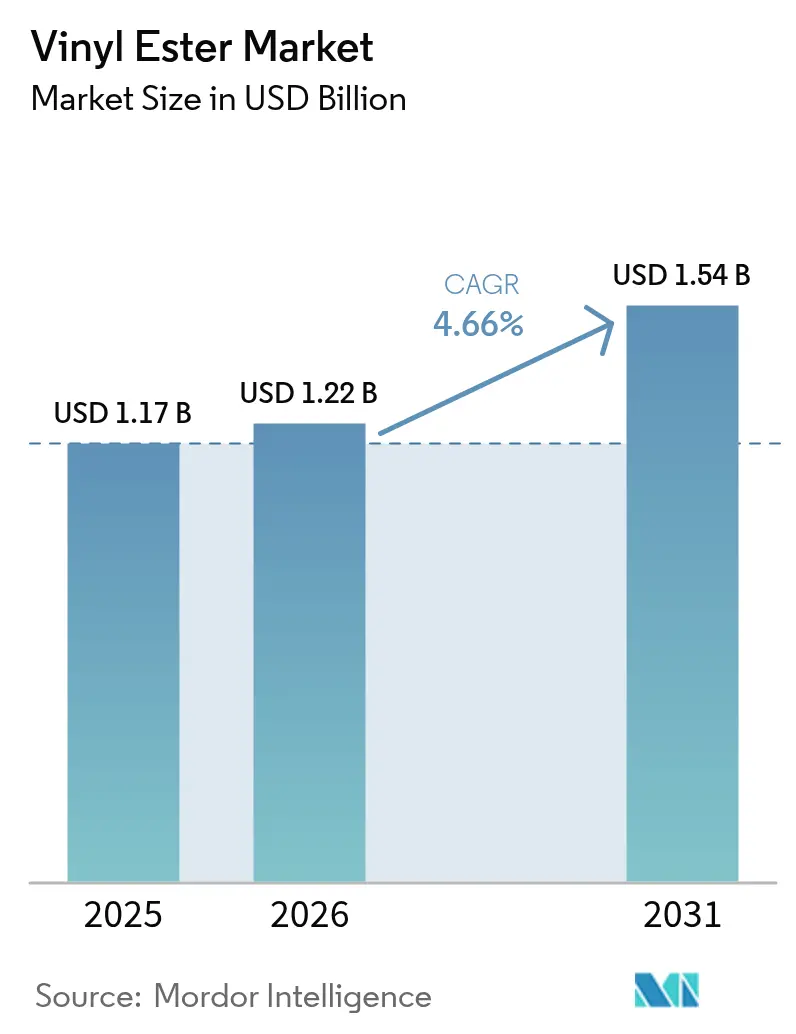

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vinylester par ���ϲ�����

La taille du marché du vinylester en 2026 est estimée à 1,22 milliard USD, en hausse par rapport à la valeur de 2025 de 1,17 milliard USD, avec des projections pour 2031 affichant 1,54 milliard USD, croissant à un TCAC de 4,66 % sur la période 2026-2031. La croissance est portée par la demande de composites résistants à la corrosion dans les tuyaux, les réservoirs, les structures marines et les équipements d'énergie renouvelable. La poursuite de l'industrialisation en Asie-Pacifique, la rénovation croissante des usines chimiques en Amérique du Nord et les mises à niveau des infrastructures en Europe soutiennent une absorption régulière des volumes. L'activité concurrentielle est marquée par la réorientation des portefeuilles et les ajouts ciblés de capacités, aidant les fournisseurs à équilibrer la volatilité des matières premières et les délais de livraison serrés.

Principaux enseignements du rapport

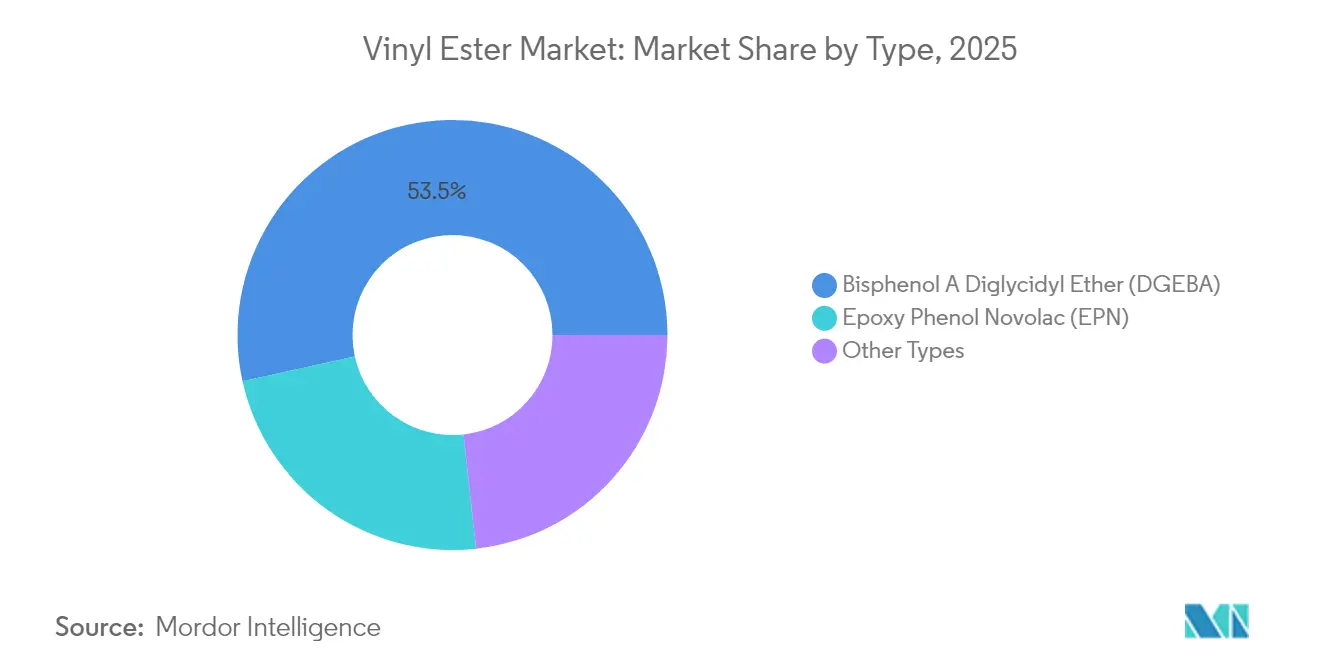

- Par type, les résines DGEBA ont représenté 53,45 % de la part du marché du vinylester en 2025 et devraient afficher le TCAC le plus rapide à 4,74 % jusqu'en 2031.

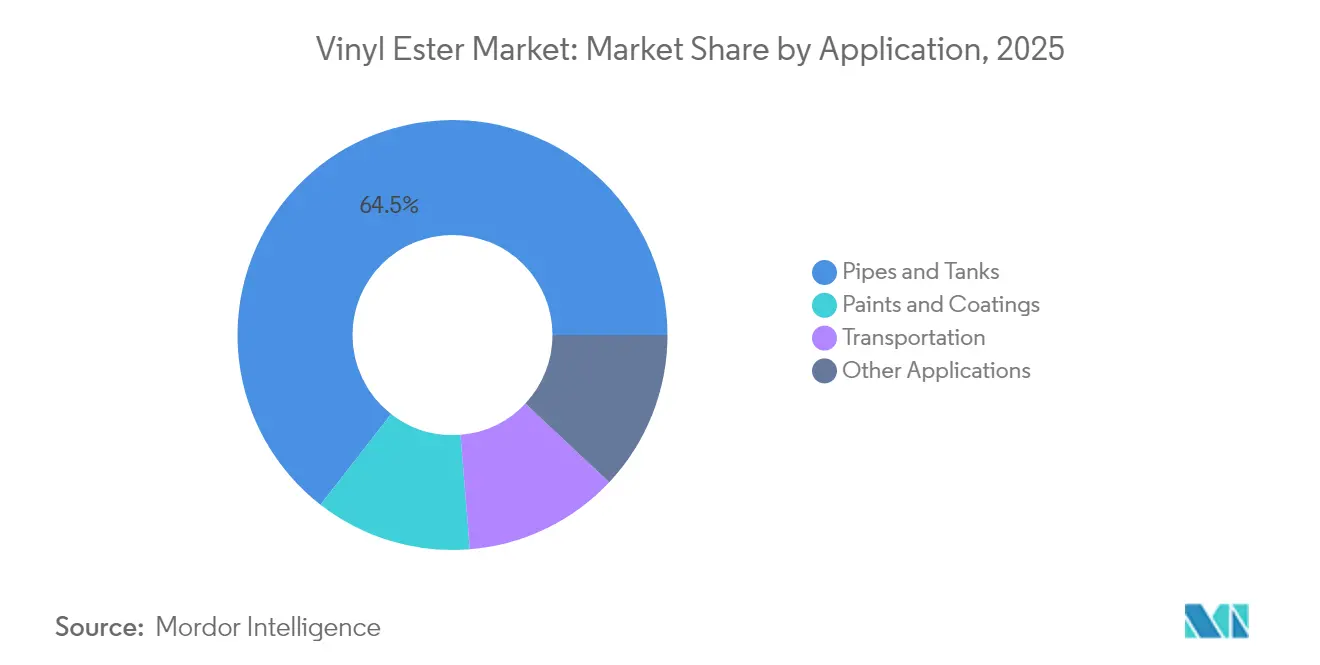

- Par application, les tuyaux et réservoirs ont capturé 64,48 % de la taille du marché du vinylester en 2025 et progressent à un TCAC de 4,80 %.

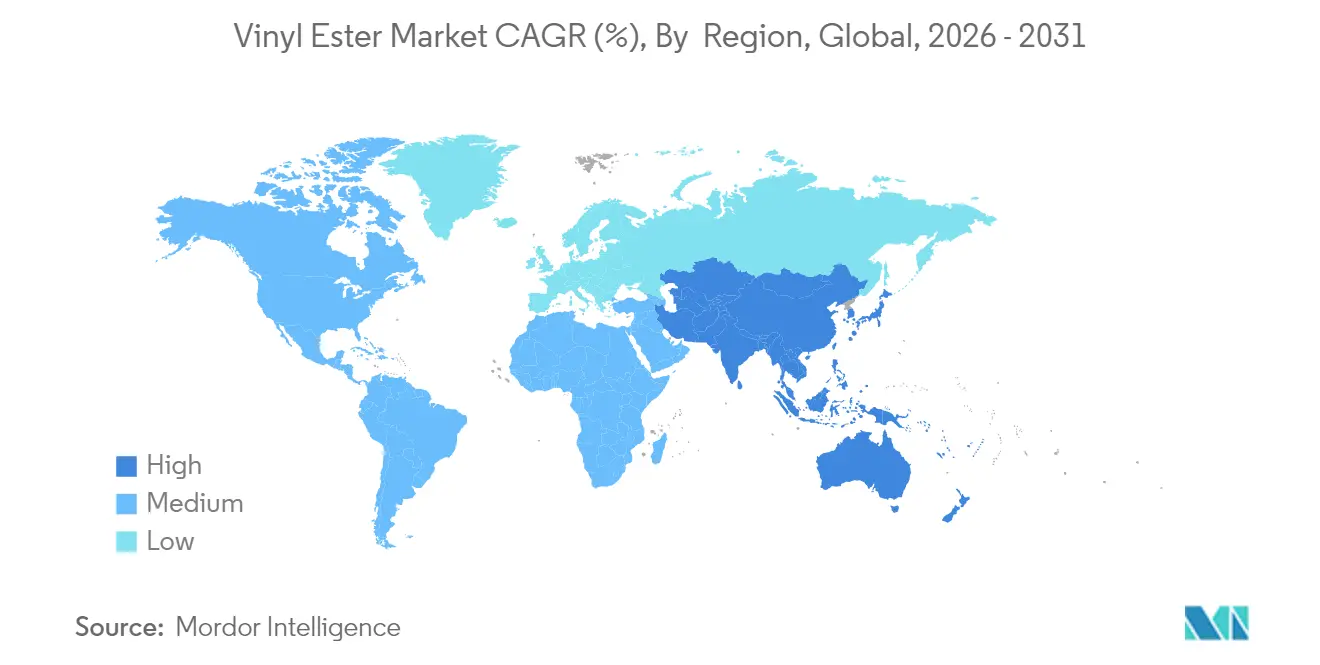

- Par géographie, l'Asie-Pacifique a détenu 55,60 % de la part des revenus du marché du vinylester en 2025, tandis que la région enregistre également le TCAC le plus rapide à 4,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du vinylester

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance chimique et à la corrosion supérieure | +1.7% | Mondial, avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Application croissante dans la fabrication de réservoirs et de cuves en plastique renforcé de fibres | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion du secteur des énergies renouvelables | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante dans les applications d'infrastructure et industrielles | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Avancées dans la fabrication de composites | +0.5% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Résistance chimique et à la corrosion supérieure

Les résines vinylester résistent mieux aux acides, aux bases et aux solvants que l'acier, le béton ou les composites polyester, permettant une durée de vie plus longue pour les équipements de traitement chimique, les actifs de traitement des eaux usées et les plateformes marines. Un nombre réduit de liaisons ester limite l'hydrolyse, réduisant les défaillances des matériaux et les coûts d'arrêt. De nouvelles nuances contenant des particules de carbure de silicium améliorent la résistance à l'abrasion pour les agitateurs et les corps de pompes. Les utilisateurs finaux évaluent de plus en plus l'économie du cycle de vie complet, privilégiant le vinylester lorsque les pénalités d'immobilisation dépassent le coût initial.

Expansion du secteur des énergies renouvelables

Les pales d'éoliennes s'appuient sur des composites vinylester pour une résistance à la fatigue et une tolérance à l'humidité supérieures. Les ajouts de capacité dans les parcs terrestres et offshore génèrent une demande pluriannuelle pour les semelles de longeron et les capots de nacelle[1]Agence internationale de l'énergie, "Énergies renouvelables 2024," iea.org. Les constructeurs de réservoirs de stockage d'hydrogène utilisent des enroulements vinylester à haut module sur des cylindres de type 3 pour satisfaire aux codes de résistance à l'éclatement. Les réflecteurs en verre traité à l'étain et en vinylester atteignant 95 % de réflectivité solaire ouvrent des perspectives dans les centrales solaires à concentration.

Demande croissante dans les applications d'infrastructure et industrielles

Les tabliers de ponts, les conduits de gaz de combustion et les sols en béton polymère bénéficient de la résistance chimique et mécanique combinée du vinylester. Les formulations renforcées avec des tissus de basalte ou de carbone allongent les portées et résistent à la pénétration des chlorures, réduisant les cycles de réparation pour les voies côtières. Les mélanges pour revêtements de sol industriels utilisant des liants vinylester présentent des résistances à la compression supérieures à 90 MPa, supportant des équipements de process lourds sans fissuration.

Avancées dans la fabrication de composites

Les sacs en silicone réutilisables permettent 400 à 1 000 cycles de moulage, réduisant les déchets de consommables et le temps de préparation. Les besoins en énergie des lignes de composites lors du durcissement par induction et micro-ondes à haut rendement énergétique sont réduits jusqu'à 90 %[2]JEC Composites, "Fabrication moderne de composites avec la technologie de sacs en silicone réutilisables," jeccomposites.com. Les treillis en vinylester écrits par impression directe à l'encre atteignent un module de 3,7 GPa, ouvrant des voies de fabrication additive pour des pièces médicales et de défense personnalisées.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières styrène/époxy pesant sur les marges | -0.7% | Mondial, avec un impact plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité de substituts | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Durée de conservation limitée | -0.2% | Mondial, avec un impact plus élevé dans les régions à logistique difficile | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières styrène/époxy pesant sur les marges

Les monomères de styrène et d'époxyde ont subi de fortes hausses de prix en 2024, incitant les fabricants de résines à augmenter les prix catalogue des formulations vinylester. La protection des marges dépend désormais de contrats d'approvisionnement à long terme, de la couverture et de clauses de répercussion basées sur des formules. La recherche sur les mélanges à faible teneur en styrène ou sans styrène s'accélère également.

Disponibilité de substituts

Les composites polyuréthane et thermoplastiques recyclables remportent des commandes d'essai grâce à des cycles de durcissement plus rapides et à des émissions de composés organiques volatils plus faibles. Les époxys biopolymères à base de cardanol remettent en outre en question le vinylester de qualité courante dans les projets à label vert. Les fournisseurs répondent en promouvant des nuances à plus haute résistance à la chaleur et des garanties de durée de service étendue.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : le DGEBA consolide son leadership

Les résines DGEBA ont représenté 53,45 % de la part du marché du vinylester en 2025, soutenues par un équilibre coût-performance adapté aux stratifiés marins, chimiques et d'infrastructure. Le segment enregistre un TCAC de 4,74 %, soutenu par le développement continu de mélanges à faible teneur en styrène qui facilitent les plafonds d'émissions en milieu de travail. Les fabricants cherchent également des variantes DGEBA sans styrène pour être acceptés dans les ateliers de production à ventilation restreinte.

Les résines novolaque époxy phénolique (EPN), bien que moins importantes, obtiennent des commandes pour les épurateurs à haute température et les usines d'acide. Les nuances bromées répondent aux codes de propagation de flamme dans les intérieurs ferroviaires, tandis que les résines modifiées aux élastomères approvisionnent les sections de coque nécessitant un amortissement aux chocs. Les composés récents conformes à la norme UL 94 V0 maintiennent une résistance à la traction supérieure à 80 MPa, reflétant les progrès de formulation sans suremploi d'halogènes.

Par application : les tuyaux et réservoirs tirent les volumes

Les tuyaux et réservoirs ont représenté 64,48 % de la part du marché du vinylester en 2025 et progressent à un TCAC de 4,80 %. Les avancées dans l'enroulement filamentaire automatisé permettent des diamètres de tuyaux dépassant 3 m tout en maintenant des tolérances dimensionnelles de ±1 mm.

Les systèmes de revêtement exploitent les revêtements intérieurs vinylester à durcissement rapide pour les conduits de désulfuration des gaz de combustion et les tours de blanchiment des usines de pâte à papier. Le transport utilise des panneaux plus légers et plus robustes pour réduire la consommation de carburant dans les ferries à grande vitesse et les carrosseries de bus électriques. La technologie de microcapsules autoréparatrices prolonge la durée de vie des revêtements dans les environnements de pulvérisation de sel au-delà de 50 jours sans cloquage, élargissant l'adoption dans les infrastructures côtières.

Analyse géographique

L'Asie-Pacifique a conservé une part de revenus de 55,60 % en 2025 et connaît la croissance la plus rapide à 4,85 % jusqu'en 2031. Les corridors ferroviaires soutenus par l'État, les projets de dessalement et les parcs éoliens terrestres en Chine et en Inde soutiennent la demande de résines. Les producteurs régionaux bénéficient de chaînes d'approvisionnement localisées qui évitent les risques de fret transoceanique.

L'Amérique du Nord est portée par les rénovations de raffineries le long de la côte du Golfe et les incitations gouvernementales pour les parcs éoliens offshore. La taille du marché du vinylester aux É�ٲ��ٲ�-���Ծ��� est également stimulée par les programmes de remplacement des tabliers de ponts qui spécifient des composites résistants à la corrosion pour prolonger la durée de vie des actifs au-delà de 75 ans.

L'Europe met l'accent sur le recyclage et la réduction des émissions de styrène, favorisant l'adoption de formulations de nouvelle génération. Les subventions pour les centres de démonstration de l'hydrogène en Allemagne et aux Pays-Bas accélèrent la demande de réservoirs de type 3 avec des revêtements intérieurs vinylester.

L'Amérique du Sud enregistre de fortes commandes dans les projets de traitement des eaux au ����é������ et les ajouts de capacité pétrochimique, tandis que le Moyen-Orient applique des composites vinylester dans les canalisations de dessalement et la manipulation de produits chimiques dans les nouveaux complexes de raffinage. Le secteur minier africain teste des cuves de lixiviation revêtues de vinylester pour améliorer la résistance aux acides dans les circuits d'extraction du cuivre.

Paysage concurrentiel

Le marché du vinylester est très concentré : les cinq premiers fournisseurs contrôlent environ 60 % du chiffre d'affaires mondial. AOC, Polynt-Reichhold Group et Ashland se concentrent sur des plateformes de liants propriétaires qui réduisent le retrait au durcissement et facilitent les cadences de pultrusion.

Les pipelines de R&D accordent la priorité à la bio-teneur, à l'élimination du styrène et à la durée de vie en pot prolongée. La technologie de stabilisation à l'acide oxalique prolonge la durée de conservation à six mois sans perte de durcissement latente, aidant les distributeurs dans les climats chauds[3]Brevet américain, "Résines vinylester thermodurcissables stabilisées à l'acide oxalique," patents.google.com . Les fournisseurs intègrent également des boîtes à outils de fabrication additive pour regrouper les solutions de résines et de filaments d'impression, créant une demande dérivée pour des composants conçus pour la fonction.

Les projets de capacité stratégique se concentrent près des hubs de matières premières ; par exemple, les expansions dans le golfe des É�ٲ��ٲ�-���Ծ��� contribuent à compenser les fluctuations des coûts d'époxy tout en garantissant des livraisons en flux tendu aux fabricants de pales d'éoliennes. L'intégration verticale dans les gelcoats et les services de moulage en aval renforce les coûts de substitution et protège les marges des résines de base.

Leaders de l'industrie du vinylester

AOC

Polynt-Reichhold Group

Ashland Inc.

Interplastic Corporation

ALTA Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Allnex GmbH a dévoilé ses dernières nuances de vinylester VIAPAL, méticuleusement conçues pour une résistance chimique supérieure, ce qui devrait améliorer les offres de produits et stimuler la croissance sur le marché du vinylester.

- Décembre 2024 : Sir Industriale a lancé sa résine vinylester époxy-novolaque SIRESTER VE 64-M-140 à haute réactivité, un développement censé influencer positivement la croissance et l'innovation sur le marché du vinylester.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des esters vinyliques comme l'ensemble des revenus générés par les résines esters vinyliques pures qui sont formulées à partir de précurseurs époxy et durcies avec des diluants réactifs pour être utilisées dans les composites résistants à la corrosion, les revêtements, les réservoirs, les tuyaux, les structures marines et les composants d'énergie renouvelable. La mesure couvre uniquement les ventes de résine vierge en vrac ou sous forme pré-accélérée, exprimées en USD au niveau du fabricant.

(Exclusion du champ d'application) Cette étude ne prend pas en compte les résines polyester non saturées, les systèmes mélangés contenant moins de cinquante pour cent d'ester vinylique, ni les flux de recyclage post-consommation.

Aperçu de la segmentation

- Par type

- Éther diglycidylique de bisphénol A (DGEBA)

- Novolaque époxy phénolique (EPN)

- Autres types

- Par application

- Tuyaux et réservoirs

- Peintures et revêtements

- Transport

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des formulateurs de résine, des fabricants de matériaux composites, des distributeurs de produits chimiques et des consultants commerciaux régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique ont permis de vérifier les bassins de demande, les prix de vente habituels et les augmentations de capacité à venir. Des enquêtes menées auprès d'utilisateurs finaux dans les domaines de la marine, de l'éolien et du traitement chimique ont permis d'affiner les hypothèses de taux d'adoption et de tester les moteurs de croissance préliminaires.

Recherche documentaire

Nos analystes ont tiré des données sur la production, le commerce et la consommation de plusieurs pays des statistiques douanières accessibles au public, de l'American Composites Manufacturers Association, du Conseil européen de l'industrie chimique et du Bureau national des statistiques de Chine, qui décrivent les tendances de la production de résines et de composites. Les indices de prix et les courbes de coût des matières premières ont été recueillis auprès de l'Administration américaine d'information sur l'énergie, de PlasticsEurope et des évaluations de prix d'ICIS Chemical. Les documents 10-K des entreprises, les dossiers des investisseurs et les dépôts de brevets ont fourni des indices sur les revenus et les capacités des entreprises, tandis que des outils payants tels que D&B Hoovers et Dow Jones Factiva ont enrichi la veille concurrentielle. Cette liste est illustrative ; de nombreuses autres références en libre accès et sur abonnement ont contribué à l'élaboration, à la validation et à la clarification de la base de référence.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par la production de dérivés d'époxy et de styrène au niveau national, ajustée pour tenir compte de la pénétration de l'ester vinylique et du commerce net afin d'obtenir la consommation apparente, qui a ensuite été vérifiée par rapport aux prix de vente moyens échantillonnés, multipliés par les volumes indicatifs des principaux fournisseurs. Le modèle a été alimenté par des variables clés telles que la demande de composites résistants à la corrosion, les installations de désulfuration des gaz de combustion, les ajouts de pales d'éoliennes, les calendriers de révision des raffineries, les mouvements des prix de vente moyens des résines et la production industrielle régionale. La régression multivariée combinée à l'analyse de scénarios a généré la trajectoire 2025-2030, et les récapitulatifs ascendants des revenus des fournisseurs échantillonnés ont servi de contrôle de vraisemblance. Les lacunes dans les données, lorsque les informations fournies par les fournisseurs étaient insuffisantes, ont été comblées par des entretiens avec les partenaires de distribution et par les registres d'importation régionaux.

Cycle de validation et de mise à jour des données

Les analystes de Mordor effectuent des contrôles de variance et de cohérence, comparent les résultats aux statistiques de production indépendantes et signalent les anomalies à la direction. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des chocs de prix des matières premières, des annonces de capacités importantes ou des changements de réglementation. Chaque version fait l'objet d'un examen final par les analystes afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base en ester vinylique de Mordor inspire confiance

Les valeurs publiées diffèrent parce que les cabinets de conseil choisissent des champs d'application fonctionnels, des horizons de prévision et des bases monétaires différents. Les conversions de volume en valeur, la logique d'escalade des prix et la cadence d'actualisation creusent encore davantage les écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les peintures et les revêtements font partie du champ d'application, la rapidité avec laquelle les prix de vente moyens augmentent et la manière dont la recherche primaire est pondérée lorsque les informations fournies par les fournisseurs sont rares. ���ϲ����� maintient un champ d'application équilibré, applique des courbes de prix de vente moyen modérées et procède à des mises à jour annuelles, alors que certains de ses homologues s'appuient sur le renouvellement des capacités ou sur des années de référence obsolètes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,17 B (2025) | Renseignements sur le Mordor | - |

| USD 1,04 B (2024) | Conseil mondial A | Exclut les peintures et les revêtements ; utilise les taux de change de 2023 sans ajustement. |

| USD 1,30 B (2023) | Société de recherche industrielle B | Les totaux sont calculés en fonction de la capacité des fournisseurs et de l'hypothèse d'une inflation plus élevée du prix de vente conseillé. |

La comparaison montre que les estimations peuvent varier de près de 0,25 milliard d'USD. Comme Mordor relie la demande de résine à des indicateurs industriels clairement suivis et valide chaque hypothèse par des sondages directs sur le marché, les clients obtiennent une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer pour la planification et les discussions d'investissement.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du vinylester ?

La taille du marché du vinylester était de 1,22 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031.

Quel segment est en tête du marché du vinylester par application ?

Les tuyaux et réservoirs représentent 64,48 % des revenus de 2025, bénéficiant des besoins élevés en résistance à la corrosion dans les usines chimiques et de traitement des eaux.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'essor industriel de la région, l'expansion des infrastructures et les projets d'énergie éolienne consomment collectivement le plus grand volume de composites vinylester.

Comment les fabricants s'attaquent-ils aux émissions de styrène ?

Les fournisseurs développent des nuances de vinylester à faible teneur en styrène et sans styrène et les associent à un durcissement à haut rendement énergétique pour répondre à des normes environnementales et de milieu de travail plus strictes.

Dernière mise à jour de la page le: