Taille et part du marché des polymères latex synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.89 Milliards de dollars |

| Taille du Marché (2031) | 46.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

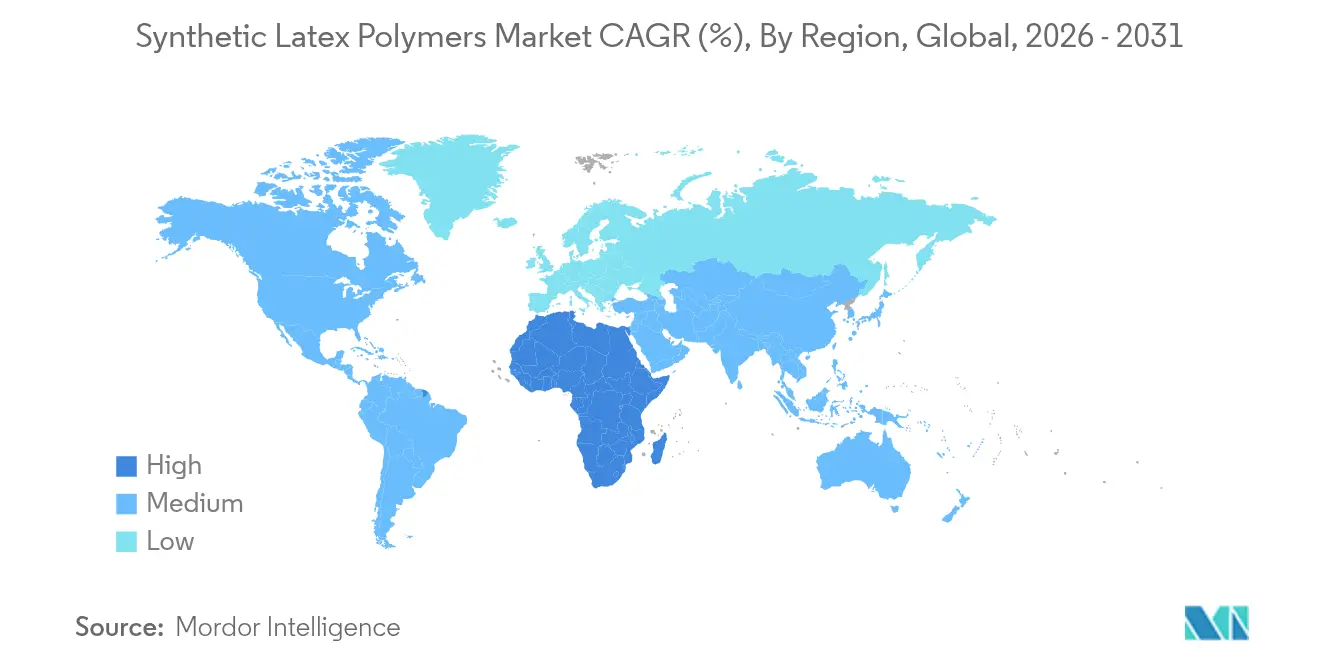

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

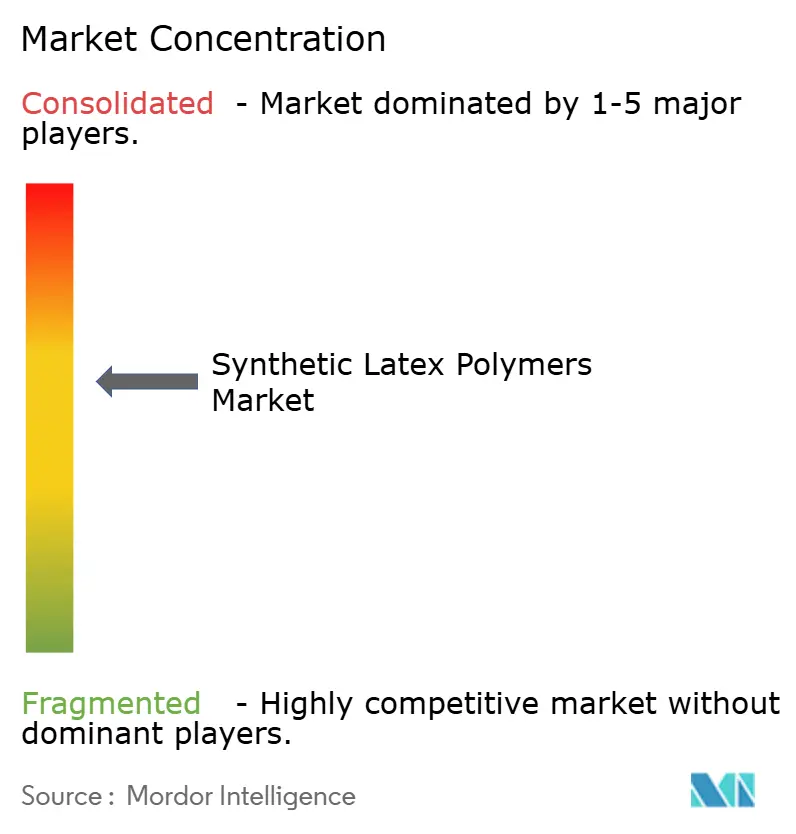

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères latex synthétiques par ���ϲ�����

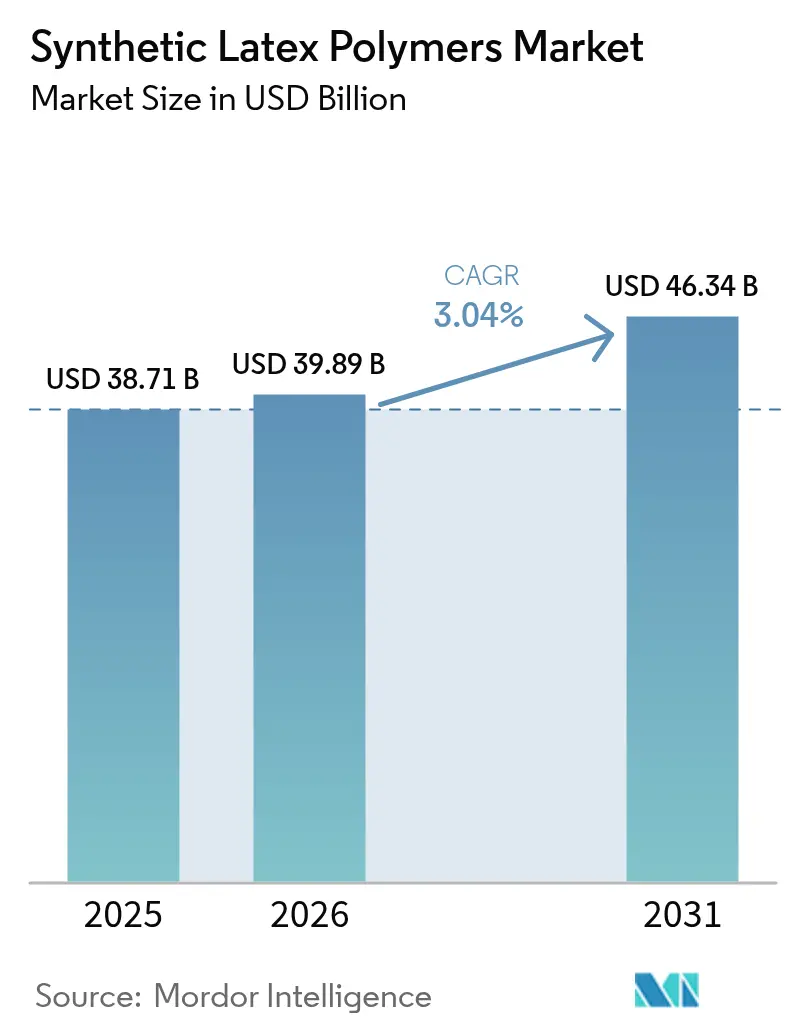

La taille du marché des polymères latex synthétiques en 2026 est estimée à 39,89 milliards USD, en hausse par rapport à la valeur de 2025 de 38,71 milliards USD, avec des projections pour 2031 atteignant 46,34 milliards USD, progressant à un TCAC de 3,04 % sur la période 2026-2031. Un ensemble de mandats réglementaires et de reformulations axées sur la performance sous-tend cette croissance, alors que les utilisateurs finaux pivotent vers des systèmes à base d'eau conformes aux limites de composés organiques volatils et aux objectifs émergents en matière de durabilité. Les programmes de construction dans les économies émergentes, la demande croissante de revêtements architecturaux à faible teneur en COV, et l'adoption médicale progressive maintiennent les volumes en expansion, même si certaines applications matures telles que l'envers de tapis atteignent un plateau en Amérique du Nord et en Europe. L'intensité concurrentielle se concentre désormais sur les matières premières durables, les références en économie circulaire et la sécurité de l'approvisionnement, les acteurs mondiaux poursuivant des chimies bio-sourcées et la modernisation des usines pour préserver leurs marges. Dans le même temps, les champions régionaux s'appuient sur des matières premières intégrées et la proximité des clients pour défendre leurs parts dans les segments sensibles aux prix, préservant un paysage concurrentiel dynamique mais de plus en plus orienté vers la conformité.

Principaux enseignements du rapport

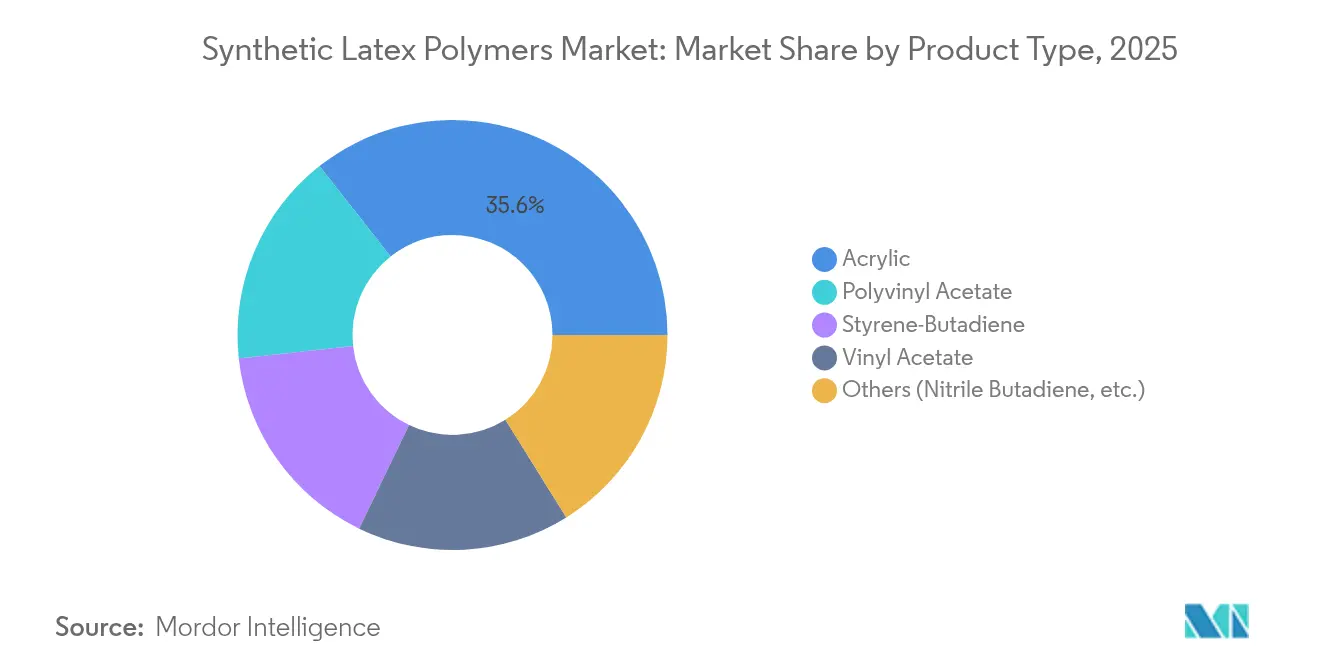

- Par type de polymère, les acryliques ont capturé 35,62 % de la part du marché des polymères latex synthétiques en 2025 ; le même groupe de polymères devrait enregistrer un TCAC de 3,42 % jusqu'en 2031.

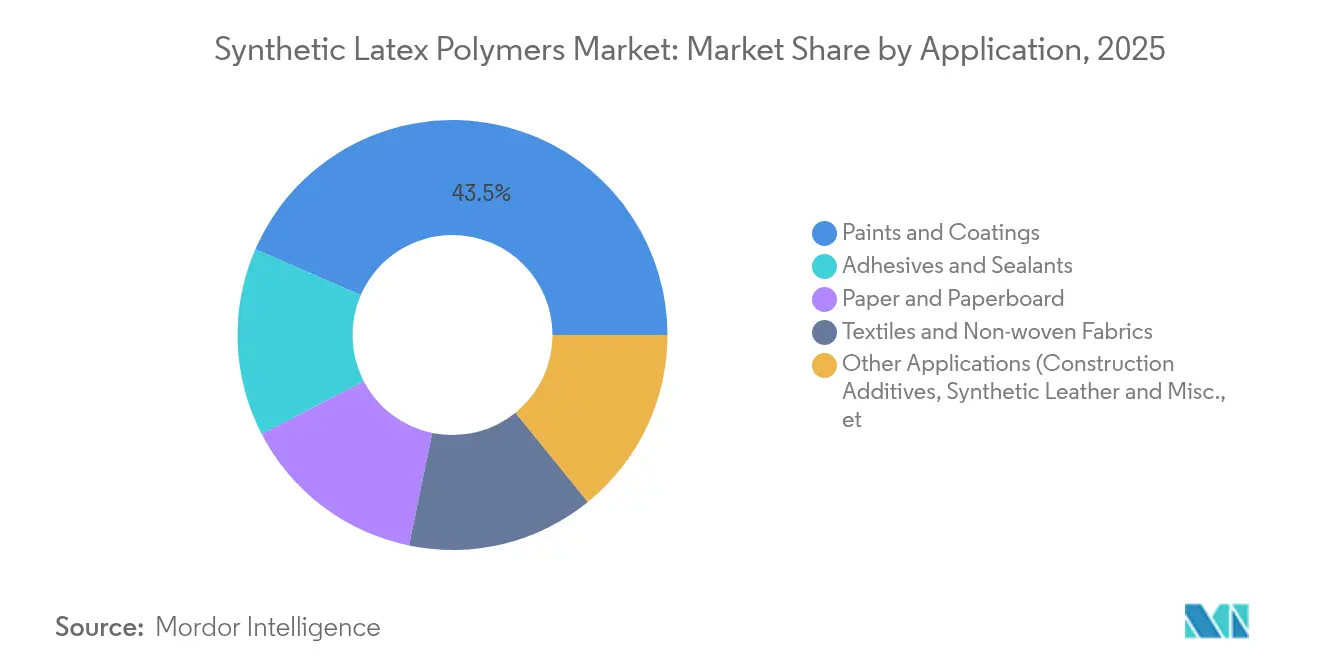

- Par application, le segment d'application des peintures et revêtements représentait une part de revenus significative de 43,47 % en 2025. Il devrait croître à un TCAC de 3,88 % jusqu'en 2031, s'imposant comme le segment à la croissance la plus rapide de l'industrie.

- Par géographie, l'Asie-Pacifique représentait 48,10 % de la taille du marché des polymères latex synthétiques en 2025, tandis que la région Moyen-Orient et Afrique progresse à un TCAC de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des polymères latex synthétiques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie des peintures et revêtements | +1.2% | Mondial, porté par l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Boom de la construction stimulant l'utilisation des adhésifs et mastics | +0.8% | Noyau APAC, extension vers la MEA | Moyen terme (2-4 ans) |

| Réglementations COV favorisant le latex synthétique par rapport aux systèmes à base de solvants | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Utilisation croissante dans les applications médicales et de soins de santé | +0.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adjuvants de béton imprimable en 3D utilisant le latex pour la rhéologie | +0.1% | Amérique du Nord et Europe, pilote APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de l'industrie des peintures et revêtements

Les reformulations architecturales continuent d'accélérer l'adoption dans le marché des polymères latex synthétiques, alors que les fabricants de revêtements s'alignent sur les plafonds de COV qui varient désormais de 50 g/L à 250 g/L dans des juridictions telles que la règle 1168 du South Coast AQMD de Californie[1]South Coast AQMD, "Règle 1168 – Applications d'adhésifs et de mastics," aqmd.gov. Les fournisseurs mondiaux répondent avec des dispersions acryliques de nouvelle génération, illustrées par le portefeuille industriel 2025 de BASF, qui élimine les COV déclarables et intègre des matières premières bio-sourcées tout en conservant la résistance du film et la résistance aux intempéries. Un écart croissant entre les systèmes à base de solvants et à base d'eau renforce le glissement à long terme vers le latex synthétique, en particulier dans les finitions architecturales intérieures où les critères d'odeur, de temps de séchage et de qualité de l'air intérieur convergent.

Boom de la construction stimulant l'utilisation des adhésifs et mastics

Les cycles d'infrastructure des marchés émergents soutiennent un autre pilier de croissance du marché des polymères latex synthétiques. Le plan Vision 2030 de l'Arabie Saoudite, par exemple, double la capacité pétrochimique nationale à plus de 140 millions de tonnes d'ici 2030 et donne la priorité aux polymères spéciaux destinés à la chimie de la construction. Les règles de passation des marchés publics reflètent cette orientation : les spécifications 2024 du Département des transports de l'État de Washington exigent des revêtements en béton modifié au latex sur les tabliers de ponts critiques, garantissant une demande de base pour les dispersions de styrène-butadiène.

Réglementations COV favorisant le latex synthétique par rapport aux systèmes à base de solvants

Les organismes de réglementation du monde entier continuent de renforcer l'étau de la conformité sur les émissions de solvants, consolidant davantage la trajectoire du marché des polymères latex synthétiques. L'amendement 2024 de l'US EPA sur les polluants atmosphériques dangereux supprime à lui seul 6 230 tonnes de HAP par an, à un coût industriel de 193 millions USD, accélérant la substitution vers des dispersions latex à base d'eau[2]US EPA, "Règle finale : Révisions NESHAP organique dangereux 2024," epa.gov. Des initiatives parallèles dans la réglementation californienne sur les produits de consommation et le plan ozone du comté de Maricopa démontrent l'harmonisation réglementaire, tandis que le document de position de l'EPDLA souligne cinq décennies de performance sans solvant dans les dispersions polymères européennes[3]Association européenne des dispersions polymères et du latex, "Document de position sur les microparticules de polymères synthétiques," epdla.eu. Collectivement, ces mandats réduisent la latitude de formulation pour les chimies à base de solvants et orientent les capitaux vers des usines latex avancées.

Utilisation croissante dans les applications médicales et de soins de santé

La conversion dans le secteur de la santé s'accélère à mesure que les fabricants de dispositifs médicaux accordent la priorité à la biocompatibilité et à la traçabilité dans les applications de gants, cathéters et films. L'adoption par Santé Canada en 2025 de la norme ISO 11193-1 pour les gants médicaux formalise des règles de performance qui favorisent le latex nitrile synthétique et le latex de polychloroprène par rapport au caoutchouc naturel pour atténuer le risque allergique. Les voies de recherche s'élargissent à mesure que les grades de latex antimicrobiens et les charges biodégradables entrent dans le pipeline, positionnant les fournisseurs dotés d'une expertise réglementaire et d'une capacité de formulation spécialisée pour capter des parts incrementales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût des matières premières (butadiène) | -0.7% | Mondial, APAC et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Déclin de la demande en moquette dans les marchés développés | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fermetures de raffineries C4 limitant l'approvisionnement en butadiène | -0.3% | Chaînes d'approvisionnement mondiales, variations régionales | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité du coût des matières premières (butadiène)

Les fluctuations du butadiène continuent de comprimer les marges du latex. Les prix au comptant du T1 2025 ont réagi fortement à la faiblesse de la demande de pneumatiques automobiles et aux arrêts sélectifs des vapocraqueurs. L'American Chemistry Council estime que le latex styrène-butadiène consomme 8 % du butadiène total, exposant les producteurs à chaque hausse en amont. Une pression supplémentaire provient de l'examen par LyondellBasell de ses actifs oléfiniques européens, qui obscurcit la visibilité de l'approvisionnement à terme.

Déclin de la demande en moquette dans les marchés développés

La moquette résidentielle perd des parts de surface au profit des options de sol résilient et de sol dur. Mohawk Industries signale un investissement accéléré dans des lignes de noyau rigide à contenu recyclé et des variantes sans PVC, signalant une reconfiguration structurelle qui réduit directement les volumes d'envers de latex. Textile Exchange note que la production mondiale de polyester a grimpé à 71 millions de t en 2023, mais la majeure partie du tonnage incrémental est acheminée vers les textiles d'habillement et techniques plutôt que vers la moquette touffetée. Les fournisseurs de latex nord-américains et européens doivent donc pivoter vers des utilisations à plus forte croissance telles que les revêtements architecturaux ou les non-tissés techniques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de polymère : leadership acrylique ancré par l'avantage de conformité

Les acryliques détiennent 35,62 % de la part du marché des polymères latex synthétiques en 2025 et se développent à un TCAC de 3,42 %, renforcés par d'excellentes propriétés de formation de film, la résistance aux intempéries et la conformité aux faibles teneurs en COV. Au sein de la taille globale du marché des polymères latex synthétiques, les dispersions acryliques servent régulièrement de liant par défaut dans les peintures murales premium sans odeur répondant aux programmes de qualité de l'air intérieur tels que LEED et BREEAM. Les fournisseurs font également progresser la technologie d'auto-réticulation qui améliore la résistance au frottement sans coalescents externes. Les grades styrène-butadiène restent compétitifs dans le papier, la moquette et les adjuvants cimentaires en raison de rapports coût-performance favorables, bien que le segment doive naviguer dans la volatilité des matières premières. Les niches d'acétate de vinyle et d'acétate de polyvinyle persistent dans l'ébénisterie et le finissage textile où la flexibilité l'emporte sur les préoccupations de blanchiment à l'eau. Le latex nitrile-butadiène bénéficie d'une demande fidèle dans les gants de protection en raison de sa résistance chimique et de sa résistance à la perforation. Les subventions gouvernementales à la recherche, illustrées par le Pôle technologique des polymères durables de 51 millions USD à Akron, visent à commercialiser le butadiène bio-sourcé, reconfigurant en fin de compte les structures de coûts et les métriques carbone entre les types de polymères.

La dominance acrylique semble durable, bien que l'innovation incrémentale se développera probablement le long des monomères bio-acryliques, de la recyclabilité et de l'approvisionnement en matières premières circulaires. À mesure que les réglementations se resserrent sur la libération de microplastiques et la divulgation carbone, le bilan de conformité supérieur des acryliques les positionne pour maintenir leur leadership, tandis que les producteurs de chimies à forte teneur en styrène pourraient investir dans des formulations hybrides ou la certification par bilan massique pour rester pertinents.

Par application : les peintures et revêtements maintiennent leur surperformance

Le segment des peintures et revêtements représente 43,47 % du marché des polymères latex synthétiques en 2025 et devrait progresser à un TCAC de 3,88 % jusqu'en 2031, dépassant la croissance globale du marché. Cette dominance découle d'une activité de construction soutenue, des codes de qualité de l'air intérieur et de la préférence des propriétaires pour les finitions à séchage rapide et à faible odeur. Le segment illustre également un alignement plus étroit entre performance et durabilité : les producteurs déploient du latex à haute teneur en solides, de faibles résidus de tensioactifs et des formulations optimisées en biocides pour réduire les émissions du cycle de vie. L'utilisation des adhésifs et mastics reflète les dépenses d'infrastructure, en particulier dans les routes d'Asie-Pacifique et les mégaprojets du Moyen-Orient. Les revêtements pour papier et carton font face à une pression de substitution par des mélanges de biolatex pouvant remplacer jusqu'à 75 % du latex synthétique dans certaines qualités brillantes, mais l'approche hybride pourrait néanmoins maintenir une demande de liant de base. Les textiles techniques et les non-tissés progressent grâce aux draps médicaux à usage unique et aux médias de filtration, tous deux soumis à examen pour leur recyclabilité. Les adjuvants pour l'impression 3D émergents, bien que naissants, incarnent la prochaine frontière spécialisée, capitalisant sur la capacité du latex à moduler la rhéologie pour le dépôt en couches dans les chantiers de construction automatisés.

Analyse géographique

L'Asie-Pacifique détient 48,10 % de la taille du marché des polymères latex synthétiques en 2025, reflétant sa base industrielle profonde, son abondante main-d'œuvre et son urbanisation rapide. La Chine constitue une grande partie de la consommation régionale de revêtements et d'adhésifs, même si les rationalisations d'usines et les changements de matières premières à base d'éthane redéfinissent la compétitivité dans les produits pétrochimiques. L'Inde ajoute un élan grâce aux programmes de logement public et à la demande croissante d'emballages pour le commerce électronique. Cependant, la courbe de croissance de la région s'aplatit à mesure que la capacité installée rattrape les surges précédentes et que l'audit ESG gagne en importance parmi les acheteurs multinationaux, favorisant les fournisseurs capables de documenter une faible intensité carbone et des pratiques circulaires.

Le Moyen-Orient et l'Afrique contribuent actuellement à un volume plus faible mais constituent l'acteur le plus dynamique, avec un TCAC de 4,05 % anticipé jusqu'en 2031. Les économies du Conseil de coopération du Golfe financent des méga-infrastructures dans le cadre de la Vision 2030, soutenues par des matières premières compétitives et des complexes intégrés raffinerie-polymères. Le plan de l'Arabie Saoudite visant à plus que doubler sa production pétrochimique à 140 millions de t par an souligne son engagement envers la capture de valeur en aval, y compris les matières premières de latex synthétique. Les partenariats transfrontaliers — tels que le projet commun Sadara entre Saudi Aramco et Dow — renforcent l'échelle et l'accès au marché.

L'Amérique du Nord et l'Europe représentent des centres de demande matures où le marché des polymères latex synthétiques est davantage façonné par la réglementation que par des pics de volume. Le Département de l'énergie des É�ٲ��ٲ�-���Ծ��� calcule que le segment des produits chimiques et du raffinage nécessite entre 90 et 120 milliards USD d'investissements en décarbonation d'ici 2030, incitant les producteurs de latex à adopter l'électricité verte, l'intégration thermique et les matières premières certifiées par bilan massique. L'Europe suit une voie similaire, intégrant la taxation des polymères, la responsabilité élargie des producteurs et les feuilles de route zéro pollution dans la politique industrielle. Les fournisseurs avec un héritage d'empreinte à base de solvants font face aux coûts de transformation les plus importants, tandis que les acteurs intégrés réorientent la R&D vers les bio-acryliques, le recyclage mécanique et les fours de séchage sans émissions.

Paysage concurrentiel

Le marché des polymères latex synthétiques présente une consolidation modérée parmi les 5 principaux acteurs. Des entreprises de premier plan telles que BASF, Dow, Arkema et LyondellBasell alignent stratégiquement leurs opérations en tirant parti de capacités de production intégrées et en réalisant des investissements ciblés. Ces actions sont motivées par la nécessité de s'adapter aux réglementations en évolution et aux préférences changeantes des clients. La nature de la concurrence a évolué, avec une emphase accrue sur les avancées technologiques plutôt que sur le leadership par les coûts. Par conséquent, la conformité aux normes réglementaires est devenue une condition préalable fondamentale à l'entrée sur le marché plutôt qu'un différenciateur concurrentiel. Simultanément, des acteurs régionaux tels que Kumho Petrochemical, LANXESS et ZEON Corporation établissent des niches spécialisées en utilisant leur expertise technique et en entretenant de solides relations clients dans des domaines d'application ou des régions spécifiques.

Leaders de l'industrie des polymères latex synthétiques

Dow

Matco Chemicals Group

Arkema

BASF

Kumho Petrochemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : ZEON CORPORATION a annoncé ses plans d'expansion de la production de caoutchouc styrène-butadiène polymérisé en solution de haute qualité (S-SBR), essentiel pour les pneumatiques économes en carburant, dans son usine de Singapour, Zeon Chemicals Singapore Pte Ltd (ZCS). L'installation, désormais mise en place, commencera une production d'essai avant les opérations à plein régime en 2026, portant la capacité annuelle combinée à 125 000 tonnes.

- Mars 2024 : ARLANXEO a annoncé des plans pour construire une usine de caoutchouc nitrile-butadiène hydrogéné (HNBR) à Changzhou, en Chine. L'installation aura une capacité annuelle nominale de 5 000 tonnes, la première phase permettant une production de 2 500 tonnes par an. Les opérations devraient commencer au T3 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des polymères latex synthétiques comme la valeur des ventes mondiales d'émulsions de polymères en phase aqueuse produites à partir de monomères pétrochimiques tels que le styrène, le butadiène, les acryliques, l'acétate de vinyle et les copolymères apparentés, qui servent de liants dans les peintures, les adhésifs, les revêtements de papier, les textiles et les additifs pour la construction. Selon ���ϲ�����, seul le latex vierge, formulé en usine et expédié en vrac, en fûts ou dans des emballages de type "tote" est pris en compte dans le prix de vente du fabricant.

Exclusion du champ d'application : Nous excluons le latex de caoutchouc naturel, les dispersions de silicone et les produits composés en aval tels que la peinture prête à l'emploi ou les pâtes adhésives.

Aperçu de la segmentation

- Par type de polymère

- ���ٲ��è�Ա�-���ܳٲ��徱è�Ա�

- Acrylique

- Acétate de vinyle

- Acétate de polyvinyle

- Autres (nitrile-butadiène, etc.)

- Par application

- Peintures et revêtements

- Adhésifs et mastics

- Papier et carton

- Textiles et non-tissés

- Autres applications (additifs de construction, cuir synthétique et divers, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par les statistiques commerciales accessibles au public, notamment les valeurs d'expédition de UN Comtrade, les chiffres de production de USITC et d'Eurostat, et les déclarations de droits d'importation qui révèlent les flux transfrontaliers de latex styrène-acrylique et SBR. Des informations sectorielles provenant d'associations telles que le Conseil européen de l'industrie des peintures, encres d'imprimerie et couleurs d'artistes et TAPPI ont fourni des indicateurs de la demande en matière de revêtements et de papier. Les 10-K des entreprises, les dossiers des investisseurs et les déclarations environnementales ont clarifié les changements de capacité, tandis que les résumés de brevets sur Questel ont mis en évidence les produits chimiques en cours de développement qui façonneront les volumes futurs.

Les analystes de Mordor ont ensuite utilisé les écrans payants de D&B Hoovers et de Dow Jones Factiva pour comparer la répartition des revenus des principaux producteurs et pour saisir les pics de demande annoncés dans les secteurs de la construction et de l'emballage. Les sources énumérées ici sont données à titre d'exemple ; de nombreuses autres références ont alimenté notre carte des preuves, nos étapes de validation et nos vérifications de la portée.

Recherche primaire

Nous nous sommes entretenus avec les responsables des achats chez les formulateurs de revêtements, les distributeurs régionaux et les ingénieurs d'usine en Asie-Pacifique, en Amérique du Nord et en Europe pour vérifier les fourchettes de prix, le contenu solide typique et les tendances de substitution vers les grades d'acétate de vinyle et d'éthylène. Ces entretiens nous ont également aidés à affiner les taux d'utilisation et à réconcilier les stocks régionaux visibles dans les données douanières.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production de polymères et les soldes commerciaux en consommation apparente nette, qui est ensuite alignée sur les pools de dépenses au niveau de l'application. Des recoupements ascendants, des synthèses de fournisseurs et des échantillons de prix de vente moyens multipliés par le volume d'expédition régional permettent d'ancrer les totaux et d'identifier les écarts. Les principaux moteurs de notre équation sont les mises en chantier, la production de peinture architecturale, le tonnage de carton ondulé, les taux de construction automobile, les écarts de prix des matières premières et l'évolution des plafonds de COV. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénario pour la volatilité des matières premières ; les lacunes dans les détails ascendants sont comblées à l'aide de facteurs de pénétration régionaux pondérés vérifiés lors de la recherche primaire.

Cycle de validation et de mise à jour des données

Les analystes de Mordor passent chaque modèle au crible des anomalies, comparent les résultats à des indices de polymères indépendants et ré-exécutent les contrôles de variance avant de les approuver. Les rapports sont actualisés tous les douze mois, avec des ajustements intermédiaires lorsque des événements importants, tels qu'une panne d'usine majeure, modifient les bases de l'offre ou des prix.

Pourquoi la ligne de base de Mordor en matière de polymères synthétiques du latex mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des familles de polymères différentes, appliquent des prix moyens variables ou gèlent les taux de change à différents moments de l'année. Nous déclarons d'emblée notre champ d'application et appliquons une cadence de mise à jour disciplinée, ce qui limite la dérive des devises et garantit que les ajouts de capacité de fin d'année entrent dans la base.

Les principaux facteurs d'écart par rapport à d'autres éditeurs sont des paniers de qualité plus étroits, la dépendance à l'égard des listes d'expéditions sans rapprochement de la production nationale, et des courbes d'escalade des prix agressives qui gonflent la valeur de la tête d'affiche.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 38,71 B (2025) | Renseignements sur le Mordor | - |

| 40,6 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Utilise des taux de change constants pour 2023 et omet les volumes captifs d'acétate de vinyle. |

| 72,1 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Journal de l'industrie B | Mélange du latex synthétique avec du caoutchouc naturel et applique la peinture plant-gate volume x retail ASP |

Ces comparaisons montrent que notre sélection équilibrée du champ d'application et notre validation à double voie fournissent une base fiable, prête à la prise de décision, alors que des approches plus expansives ou à prix plus libres font osciller les totaux à la hausse ou à la baisse. La méthode de Mordor fournit donc une base intermédiaire transparente que les dirigeants peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des polymères latex synthétiques ?

Le marché s'établit à 39,89 milliards USD en 2026 et devrait atteindre 46,34 milliards USD d'ici 2031 à un TCAC de 3,04 %.

Quel segment d'application mène la demande ?

Les peintures et revêtements dominent avec une part de revenus de 43,47 % en 2025, portés par les revêtements architecturaux à faible teneur en COV et l'activité de construction soutenue.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

La région Moyen-Orient et Afrique progresse à un TCAC de 4,05 % jusqu'en 2031, portée par les infrastructures Vision 2030 et l'expansion de la capacité pétrochimique.

Comment la réglementation influence-t-elle la croissance du marché ?

Le renforcement des normes de COV et de polluants dangereux à l'échelle mondiale accélère le passage aux systèmes latex à base d'eau, ajoutant environ 0,6 point de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: