Taille et part de marché de l'immobilier résidentiel de luxe au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

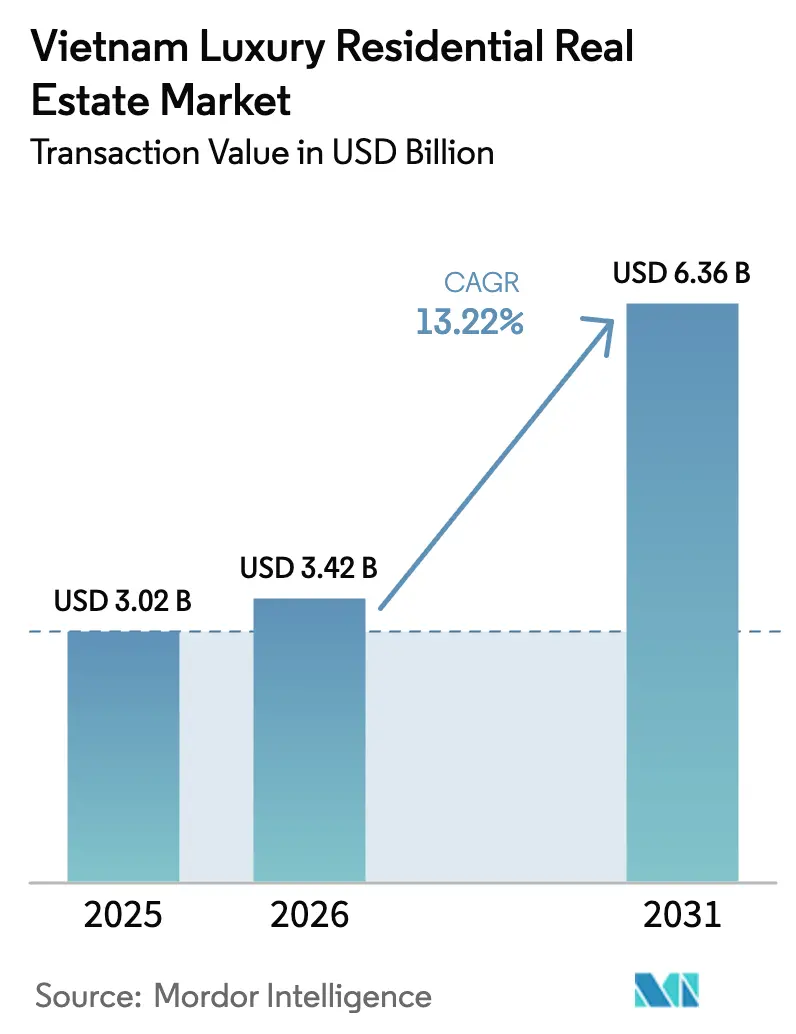

| Taille du marché de l'année de base (2025) | 3.02 Milliards de dollars |

| Taille du Marché (2026) | 3.42 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe au Vietnam par ���ϲ�����

La taille du marché de l'immobilier résidentiel de luxe au Vietnam était valorisée à 3,02 milliards USD en 2025 et devrait progresser de 3,42 milliards USD en 2026 pour atteindre 6,36 milliards USD d'ici 2031, à un CAGR de 13,22 % durant la période de prévision (2026-2031).

La croissance est soutenue par une hausse de 98 % de la population de millionnaires au Vietnam au cours de la dernière décennie, par l'expansion de 7,09 % de l'économie en 2024 et par une perspective de croissance du PIB de 8 % pour 2025[1]Henley & Partners, « Asia Pacific Wealth Report 2025 », henleyglobal.com. Le marché de l'immobilier résidentiel de luxe au Vietnam tire parti de la concentration des richesses à Hô Chi Minh-Ville, des réformes réglementaires favorables et d'un niveau record de dépenses d'infrastructure dépassant 10 milliards USD. Les appartements et copropriétés demeurent dominants, mais les villas connaissent une accélération, tandis qu'une stratégie locative émergente signale des approches de plus en plus axées sur le rendement. La clarté réglementaire apportée par la Loi foncière 2024 et la légalisation des actifs numériques à partir de 2026 élargissent davantage les entrées de capitaux, renforçant la résilience du marché de l'immobilier résidentiel de luxe au Vietnam.

Principaux enseignements du rapport

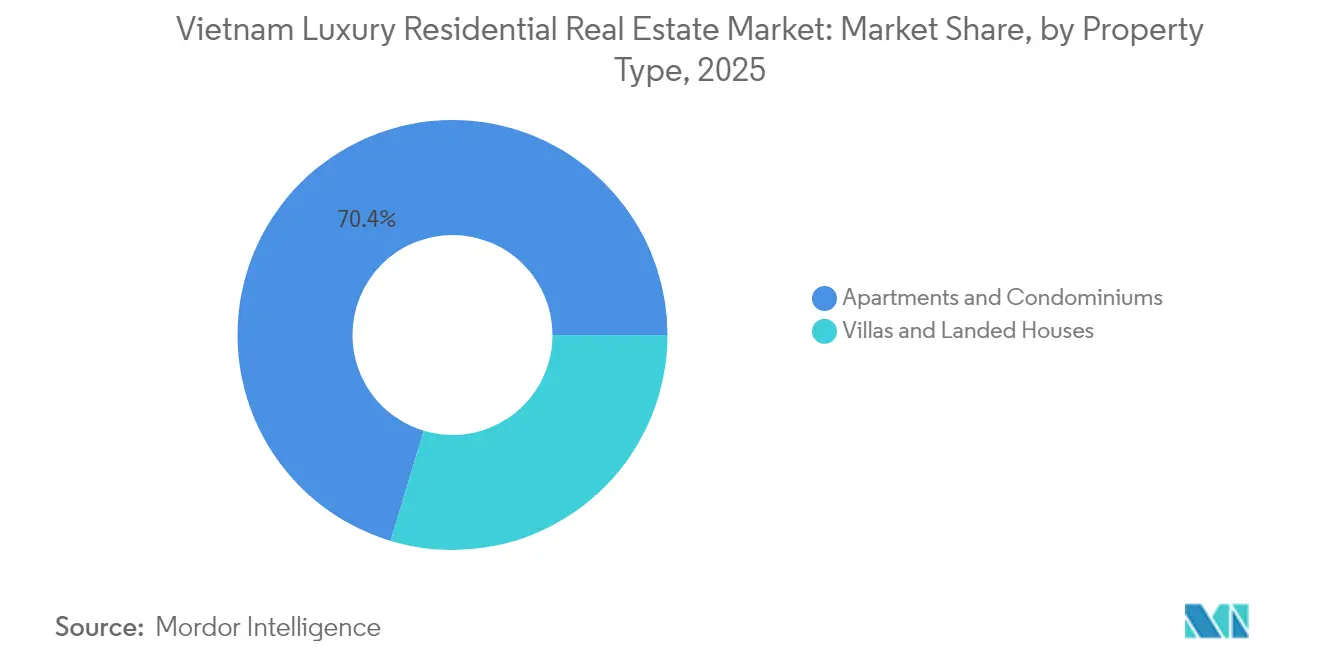

- Par type de bien, les appartements ont représenté 70,35 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025, tandis que les villas et maisons individuelles devraient croître à un CAGR de 13,73 % jusqu'en 2031.

- Par modèle économique, le segment des ventes a représenté 84,35 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025 ; le segment locatif enregistre le CAGR prévisionnel le plus élevé à 14,62 % sur la période 2026-2031.

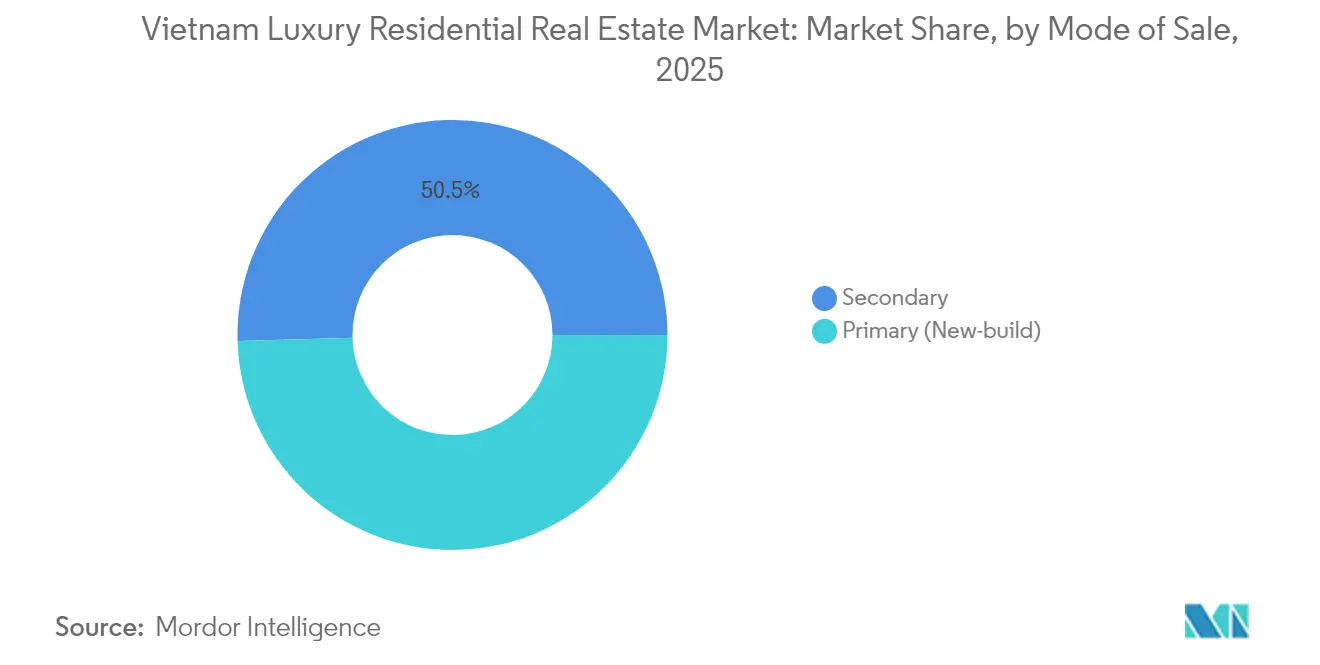

- Par mode de vente, le segment secondaire a conservé 50,45 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025, mais le marché primaire devrait progresser à un CAGR de 14,02 % jusqu'en 2031.

- Par ville, Hô Chi Minh-Ville est en tête avec 37,65 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025, tandis que Da Nang devrait enregistrer un CAGR de 15,02 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population aisée et transfert intergénérationnel de patrimoine | +2.1% | Hô Chi Minh-Ville, �Ჹ�Դ�ï | Moyen terme (2-4 ans) |

| Demande d'immigration de l'élite et assouplissement des règles de visa | +1.8% | Hô Chi Minh-Ville, �Ჹ�Դ�ï, Da Nang | Court terme (≤ 2 ans) |

| Urbanisation rapide des villes côtières de second rang | +2.3% | Côte centrale | Long terme (≥ 4 ans) |

| Quotas stricts d'utilisation des terres dans les quartiers du centre des affaires | +1.9% | Hô Chi Minh-Ville, �Ჹ�Դ�ï | Court terme (≤ 2 ans) |

| Adoption de la certification de construction écologique | +1.2% | Grandes villes | Moyen terme (2-4 ans) |

| Essor des millionnaires du secteur technologique et des cryptomonnaies | +2.4% | Principaux pôles technologiques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Le vieillissement de la population aisée stimule le transfert intergénérationnel de patrimoine

Les 16,1 millions de seniors au Vietnam en 2025 dépasseront 20 millions d'ici 2030 à mesure que la prospérité se répand. Les transferts d'actifs des entrepreneurs de première génération vers leurs héritiers plus jeunes alimentent une mise à niveau continue vers des résidences multigénérationnelles, riches en équipements, alliant sécurité et art de vivre. La demande de complexes résidentiels intégrant des services de santé augmente, créant de nouvelles opportunités pour les domaines axés sur la résidence pour seniors[2]VietnamPlus, « Vietnam's Elderly Population Tops 16 Million », vietnamplus.vn.

Demande d'immigration de l'élite et assouplissement des politiques de visa longue durée pour les investisseurs étrangers

Les nouveaux visas d'investissement de 10 ans réduisent le délai d'intégration pour les millionnaires étrangers, notamment en provenance d'Asie de l'Est et d'Europe. La résidence flexible favorise l'absorption immédiate de penthouses avec services et de villas côtières de prestige, consolidant le marché de l'immobilier résidentiel de luxe au Vietnam en tant que valeur refuge régionale.

L'urbanisation rapide des villes côtières de second rang stimule les projets de villégiature de luxe

Da Nang et Nha Trang constituent l'ancrage de projets de villégiature à usage mixte, à mesure que les améliorations des aéroports et des autoroutes élargissent les zones de chalandise. Les recherches de biens immobiliers de luxe à Da Nang ont bondi de 30 % en 2024, tandis que les ventes de condotels ont augmenté de 45 %, soulignant la migration axée sur le mode de vie vers les pôles secondaires.

Les quotas stricts d'utilisation des terres dans les quartiers centraux des affaires favorisent les tours de luxe en hauteur

Les limites de plafond dans les districts 1 à 3 de Hô Chi Minh-Ville et dans le district de Ba Dinh à �Ჹ�Դ�ï intensifient l'économie foncière verticale. Des enchères foncières records dépassant 40 000 USD/m² soutiennent des tours ultra-luxueuses dépassant 80 étages, intégrant commerce de conciergerie, clubs privés et parcs panoramiques pour justifier les surcotes dans les cœurs d'îlots contraints.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des taxes pour acheteurs étrangers et plafonds de détention | −1.6% | National | Moyen terme (2-4 ans) |

| Inflation des coûts fonciers et de construction | −2.1% | Grandes villes | Court terme (≤ 2 ans) |

| Contrôle renforcé de la lutte contre le blanchiment d'argent | −1.3% | Villes d'entrée | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liée aux risques climatiques | −0.9% | Zones côtières | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des taxes pour acheteurs étrangers et plafonds du ratio de propriété

Bien que l'appétit des acheteurs étrangers reste soutenu, les plafonds de quota de 30 % dans les immeubles en copropriété et de 250 maisons individuelles par quartier ralentissent l'absorption une fois les limites atteintes. Les révisions proposées de la surtaxe pourraient éroder les rendements nets et rediriger la demande vers les quartiers où des quotas sont disponibles.

L'inflation des coûts fonciers et de construction exerce une pression sur les prix

L'acier, le ciment et les équipements importés restent à des niveaux supérieurs de 18 à 22 % par rapport aux niveaux d'avant la pandémie. Les hausses des coûts d'intrants résultantes font grimper le prix de vente moyen des appartements de luxe à Hô Chi Minh-Ville à 120 millions VND/m² (4 800 USD par mètre carré), contraignant les promoteurs à se positionner plus haut et réduisant la demande accessible[3]Ministère de la Construction du Vietnam, « Décision 409/QĐ-BXD », thuvienphapluat.vn .

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de bien : socle appartements avec montée en gamme vers les villas

Les appartements représentent 70,35 % du marché de l'immobilier résidentiel de luxe au Vietnam en 2025, ancrés dans la rareté du parc immobilier en centre des affaires de Hô Chi Minh-Ville et �Ჹ�Դ�ï. Les unités en haute tour de premier rang se négocient au-dessus de 14 000 USD/m² et enregistrent une appréciation en capital de 75 % sur cinq ans, les infrastructures et la concentration des équipements amplifiant la liquidité. Les villas de luxe, bien que moins nombreuses en valeur absolue, affichent un CAGR de 13,73 % jusqu'en 2031, portées par les préférences pour l'intimité parmi les millionnaires de la tech et la diaspora de retour au pays. Les domaines de villas en bord de mer aux abords de Hô Chi Minh-Ville réalisent des surcotes de 10 à 35 % par rapport à leurs homologues en centre-ville et génèrent de solides revenus locatifs touristiques.

Le sous-secteur des appartements bénéficie des plans de financement promoteurs, des plateformes de maison intelligente et des marques hôtelières internationales, soutenant une commercialisation rapide même à des prix records. À l'inverse, l'offre de villas se développe le long des voies périphériques et des corridors côtiers où des parcelles plus grandes permettent des agencements à faible densité, des accès au golf et des mouillages privés. La taille du marché de l'immobilier résidentiel de luxe au Vietnam pour les villas devrait progresser plus vite que les tours urbaines, mais la domination absolue demeure avec les appartements jusqu'en 2031.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par modèle économique : socle des ventes, émergence de la location

Les ventes ont conservé 84,35 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025, la culture de la propriété prédominant, mais les pôles de location professionnelle progressent désormais à un CAGR de 14,62 % en raison de l'afflux croissant d'expatriés et d'un accent mis sur la gestion de patrimoine. Le rendement brut moyen s'établit à 3,16 % au T1 2025, atteignant 3,52 % à Hô Chi Minh-Ville. Les investisseurs institutionnels constituent des portefeuilles d'appartements avec services de marque dans les nœuds de premier rang pour sécuriser des revenus indexés. La taille du marché de l'immobilier résidentiel de luxe au Vietnam allouée aux actifs locatifs devrait doubler d'ici 2031, tout en restant une fraction du segment d'accession à la propriété.

Les promoteurs répondent par des garanties de cession-bail et des étages de co-living pour attirer les acheteurs à des fins d'investissement locatif. Le taux d'occupation des appartements avec services à Hô Chi Minh-Ville à 85 % et les loyers à 42 USD/m² par mois soulignent la solidité des pipelines de demande d'entreprises. Si des taux préférentiels pour les jeunes primo-accédants venaient à s'élargir, la vélocité locative pourrait se modérer, mais les incitations à la propriété classique ne devraient pas fragiliser la location haut de gamme dans les schémas de Grade A reconvertis.

Par mode de vente : le dynamisme du marché primaire dépasse le stock secondaire

Le marché secondaire a représenté 50,45 % de la part de marché en 2025, apprécié pour son immédiateté et la certitude d'emplacement. Néanmoins, les lancements primaires progressent à un CAGR de 14,02 %, portant la taille du marché de l'immobilier résidentiel de luxe au Vietnam pour les nouvelles constructions jusqu'en 2031. L'absorption en prévente dépasse 80 % à mesure que les tours de marque et les villégiatures certifiées ESG établissent des références d'innovation que les biens anciens ne peuvent reproduire. La tarification primaire à 120 millions VND/m² (4 800 USD par mètre carré) à Hô Chi Minh-Ville dépasse le secondaire de 47 %, mais les acheteurs paient pour les garanties et les équipements sophistiqués.

Les transactions secondaires restent dynamiques dans les zones légalisées de la ville de Thu Duc, où l'achèvement des infrastructures de transport catalyse les plus-values en capital. La mise à niveau des tours vétustes s'avère essentielle pour capter l'attention des millionnaires nativement numériques qui assimilent la maturité technologique au prestige. En conséquence, les propriétaires des immeubles phares plus anciens envisagent des rénovations à valeur ajoutée pour combler l'écart en termes d'équipements.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par ville : la prééminence de Hô Chi Minh-Ville face à l'ascension de Da Nang

Hô Chi Minh-Ville a capté 37,65 % de la part de marché de l'immobilier résidentiel de luxe au Vietnam en 2025, offrant le pipeline de projets le plus dense et accueillant 7 200 millionnaires résidents. Les péninsules de Ba Son et de Thu Thiem initient des transformations spectaculaires des skylines où le prix primaire moyen affiché grimpe à 120 millions VND/m² (4 800 USD par mètre carré). L'allocation de la taille du marché de l'immobilier résidentiel de luxe au Vietnam à Hô Chi Minh-Ville demeure prépondérante, mais Da Nang vise un CAGR de 15,02 % grâce à son attrait pour le mode de vie et aux améliorations aéroportuaires.

�Ჹ�Դ�ï conserve son prestige culturel, avec des appartements avec vue sur le lac dans le secteur de Tay Ho Tay se négociant près de 300 millions VND/m² (12 000 USD par mètre carré). Les restrictions dans le district de Ba Dinh consolident des surcotes de rareté atteignant 40 000 USD/m² pour les terrains nus. Les stations côtières de Nha Trang et Cam Ranh prolongent les chaînes de demande, les villégiatures intégrées dotées de marinas privées attirant une clientèle fortunée en quête de placements diversifiés et de résidences de loisirs.

Analyse géographique

Le marché de l'immobilier résidentiel de luxe au Vietnam continue de se concentrer dans la métropole du Sud. La contraction de l'offre foncière centrale à Hô Chi Minh-Ville oriente la demande vers la ville de Thu Duc et les corridors riverains, mais les acheteurs paient encore pour les adresses patrimoniales du District 1 qui établissent régulièrement des records nationaux de prix. Des infrastructures stratégiques telles que la Route périphérique 3 et l'autoroute Ben Luc–Long Thanh relient les nœuds satellites périurbains en des trajets d'une heure, stimulant les communautés de villas fermées le long de l'arc péri-urbain. L'extension de la piste d'atterrissage de Da Nang et la matrice autoroutière réduisent les temps de vol vers �Ჹ�Դ�ï et Hô Chi Minh-Ville à moins de 90 minutes, favorisant l'accumulation de résidences secondaires et l'absorption de condotels. Les rebonds du PIB tirés par le tourisme renforcent la visibilité des revenus locatifs, assurant aux investisseurs une couverture des flux de trésorerie malgré des charges d'assurance plus élevées dans les zones de typhons.

Dans le Nord, la rareté du district diplomatique de �Ჹ�Դ�ï incite à une intensification verticale autour du lac de l'Ouest et de l'axe de la Ligne de Métro 2A. Les ambassades et les multinationales sous-tendent la location d'appartements pour cadres, bien que les taux restrictifs de remplissage des quotas étrangers imposent des délais d'attente plus longs. La ville secondaire de Hai Phong s'appuie sur le développement de zones industrielles pour nourrir de nouveaux projets de luxe ancrés par des bassins de recrutement d'écoles internationales.

Les provinces côtières du Centre connaissent leurs premières résidences de marque, les réserves foncières permettant des compositions en faible hauteur enveloppées par des centres de bien-être, des terrains de golf et des marinas. Les promoteurs intègrent des conceptions de recul côtier et d'atténuation climatique pour satisfaire aux critères des assureurs mondiaux, garantissant la viabilité des actifs à long terme. Combinant l'amélioration de la connectivité aérienne et des récits de loisirs aspirationnels, ces localités élargissent l'empreinte du marché de l'immobilier résidentiel de luxe au Vietnam au-delà de ses deux pôles traditionnels.

Paysage concurrentiel

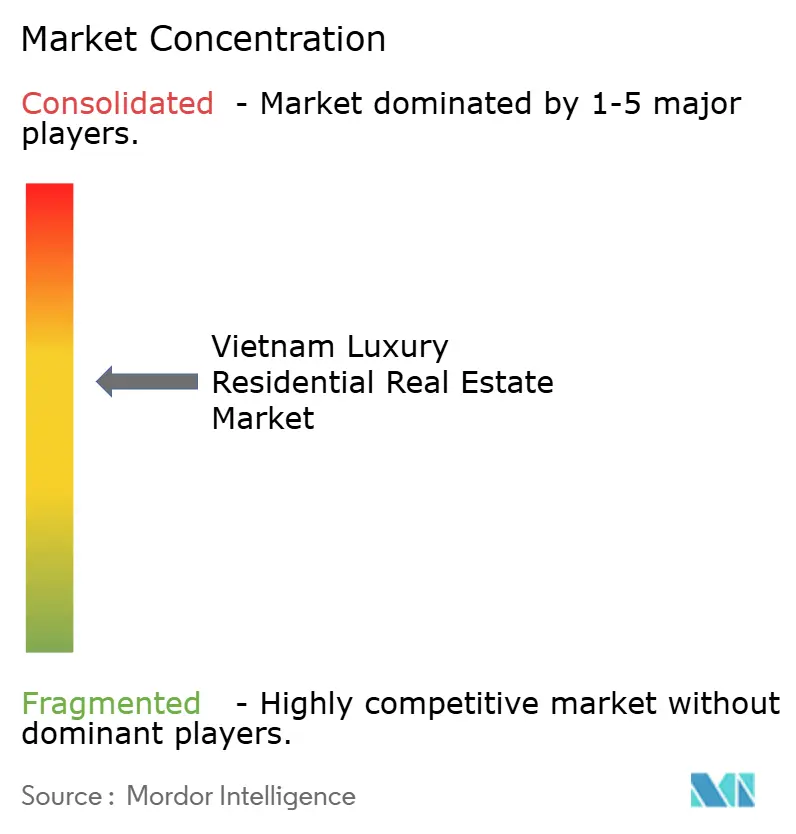

Le marché de l'immobilier résidentiel de luxe au Vietnam reste modérément concentré : les cinq premiers promoteurs détiennent un pipeline actif cumulé estimé à 64-67 %, ce qui justifie un score de concentration de marché de 6. Vingroup bénéficie d'une synergie d'échelle dans les écosystèmes du commerce de détail, de l'hôtellerie et de la santé, permettant des offres de mode de vie groupées qui fidélisent la clientèle. Le chiffre d'affaires du T1 2025 a atteint 3,36 milliards USD dans le sillage du lancement du projet d'empiétement maritime de Can Gio, le plus grand projet de création de ville de luxe du Vietnam. Masterise Homes s'associe à Marriott International pour livrer des projets de marque tels que LUMIÈRE Riverside, enregistrant une croissance en capital de 75 % sur cinq ans et pionnier en ingénierie de façades à triple vitrage. CapitaLand Vietnam déploie des capitaux et une discipline de conception internationaux, tandis que Keppel Land optimise son exposition via des cessions sélectives comme la vente à 98 millions SGD de la Phase 3 du Saigon Centre.

Le challenger national SonKim Land se positionne sur un créneau centré sur le design, se voyant décerner le titre de « Promoteur de la Décennie ». NovaLand reprend des lancements sélectifs après un reprofilage de sa dette, en mettant l'accent sur des townships urbains intégrés le long de l'expansion vers l'Est de Hô Chi Minh-Ville. Le renforcement du contrôle de conformité à la suite du scandale à 12 milliards USD de Van Thinh Phat favorise les acquisitions de sites guidées par la diligence raisonnable, privilégiant les bilans transparents. Les promoteurs visent des lignes de financement vert auprès de multilatéraux et de fonds à mandat ESG en obtenant la certification EDGE, qui débloque des financements concessionnels et amplifie le pouvoir marketing auprès des acheteurs soucieux de l'environnement.

L'adoption des technologies immobilières intensifie la course aux armements concurrentielle. Les visites virtuelles, les projets pilotes de ventes fractionnées tokenisées et les remises de clés basées sur des contrats intelligents améliorent l'expérience client et différencient les acteurs. Dans l'ensemble, la confiance dans la marque, la profondeur des réserves foncières et l'agilité financière définissent les gagnants à mesure que le marché de l'immobilier résidentiel de luxe au Vietnam traverse son prochain cycle d'investissement.

Leaders du secteur de l'immobilier résidentiel de luxe au Vietnam

DAT XANH GROUP

Vingroup

SonKim Land

CapitaLand Vietnam

Masterise Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : le Vietnam adopte la Loi sur l'industrie des technologies numériques reconnaissant les cryptoactifs avec effet au janvier 2026, ouvrant des voies formelles pour les achats immobiliers financés par des cryptomonnaies.

- Juin 2025 : HDMon Holdings obtient l'autorisation pour le complexe touristique Monbay Van Don d'une valeur de 995,3 millions USD, couvrant 299 hectares dans la province de Quang Ninh.

- Avril 2025 : Vingroup pose la première pierre de Vinhomes Green Paradise à Can Gio sur 2 870 hectares, comprenant une tour de 108 étages prévue.

- Avril 2025 : Victory Group s'associe à Go An Cuong et Central pour The Win City à Long An, marquant une extension du luxe vers les hybrides abordables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier résidentiel de luxe au Vietnam comme l'ensemble des ventes ou locations primaires et secondaires d'habitations existantes ou nouvellement construites qui bénéficient d'un positionnement haut de gamme en raison de leur emplacement privilégié, de leurs finitions haut de gamme, de leurs équipements de marque ou de conciergerie, et des profils d'acheteurs appartenant aux déciles de revenus les plus élevés. La valeur des transactions couvre les appartements, les condominiums, les villas et les propriétés foncières dans les grandes villes et les centres de villégiature émergents.

Exclusion du champ d'application : les logements de moyenne gamme, les logements abordables et les logements sociaux ne font pas partie de l'univers d'évaluation.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par modèle économique

- Ventes

- Location

- Par mode de vente

- Primaire (neuf)

- Secondaire (revente de biens existants)

- Par ville

- Hô Chi Minh-Ville

- �Ჹ�Դ�ï

- Da Nang

- Nha Trang

- Autres villes

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des promoteurs, des courtiers immobiliers fortunés, des banquiers privés, des responsables de la planification municipale et des fournisseurs de technologie immobilière à Ho Chi Minh Ville, Hanoi et dans les stations balnéaires. Ces conversations permettent de valider la taille du pipeline, les prix de vente réalisables, les rendements locatifs et les points de blocage réglementaires, comblant ainsi les lacunes laissées par les statistiques publiées et affinant les hypothèses de notre modèle.

Recherche documentaire

Nous commençons par des données de base provenant d'organismes publics de niveau 1 tels que l'Office général des statistiques du Vietnam, le ministère de la Construction, la Banque d'État du Vietnam et les portails commerciaux des douanes, qui révèlent la croissance macroéconomique, l'évolution des revenus des ménages et l'afflux de capitaux étrangers. L'offre, l'absorption et les repères de prix au niveau de la ville sont recueillis auprès d'associations professionnelles et de sociétés de conseil en immobilier, notamment les rapports de VNREA, CBRE Vietnam, Knight Frank et Cushman & Wakefield. Pour enrichir le paysage de la propriété, nous examinons les bulletins d'enregistrement foncier, les dépôts de brevets pour les systèmes de maisons intelligentes par l'intermédiaire de Questel, et les données financières des promoteurs hébergées dans D&B Hoovers. Les sources citées ici illustrent notre approche ; plusieurs autres publications, revues et documents sont également consultés tout au long de la phase documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendante est d'abord constitué en mettant en correspondance les tranches de revenus des ménages urbains avec les taux de pénétration des maisons de luxe et les quotas d'achat de biens étrangers. Certains contrôles ascendants, tels que le prix de vente moyen échantillonné multiplié par les lancements d'unités vérifiées, permettent d'affiner les totaux. Les principales données d'entrée du modèle comprennent la croissance de la population HNWI, les trajectoires des taux hypothécaires, les permis de construire, la part des résidences de marque dans les nouveaux lancements et la vitesse d'absorption historique. La régression multivariée aligne chaque facteur sur les mouvements passés du marché avant qu'une superposition ARIMA ne fournisse la courbe prévisionnelle de 2025 à 2030. Les poches de données dont les informations sont peu nombreuses sont estimées à l'aide de variables de substitution comparables à l'échelle régionale, puis testées à l'aide de nouveaux résultats primaires.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen des écarts par rapport à des indicateurs indépendants tels que les recouvrements de TVA et les importations de matériaux de construction. Des réviseurs expérimentés effectuent un deuxième passage, et toute anomalie déclenche un rappel aux sources sur le terrain. Les rapports sont réactualisés chaque année, tandis que les chocs importants en matière de politique ou de prix entraînent des révisions intermédiaires, de sorte que les clients bénéficient toujours de la vision la plus récente.

Pourquoi la base de l'immobilier résidentiel de luxe au Vietnam de Mordor mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des pilotes et des traitements monétaires distincts.

Les principaux facteurs d'écart sont la prise en compte de l'activité de revente, l'isolement ou le mélange des résidences de marque, le choix de l'année de référence en VND ou en USD, et la fréquence des mises à jour, qui peut être décalée par rapport aux fortes variations de prix.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,02 B (2025) | Renseignements sur le Mordor | - |

| 3,9 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Exclut les ventes secondaires et convertit au taux de change fixe de 2023 |

| USD 4,14 B (2025) | Journal professionnel B | Ne prend en compte que les projets supérieurs à 6 000 USD/m², réduit la géographie à HCMC et Hanoi |

| USD 5,0 B (2024) | Association sectorielle C | Utilise la filière annoncée au lieu des transactions réalisées, manque de déflation des prix pour les incitations |

La comparaison montre que si d'autres éditeurs offrent des instantanés utiles, leur champ d'application plus étroit ou leurs hypothèses statiques gonflent ou compriment les totaux. En combinant une couverture globale, des taux de change actuels et un rythme de mise à jour clair, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et tester en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier résidentiel de luxe au Vietnam en 2026 et quelle sera-t-elle d'ici 2031 ?

Le marché s'établit à 3,42 milliards USD en 2026 et devrait atteindre 6,36 milliards USD d'ici 2031.

Quelle ville détient la plus grande part du marché de l'immobilier résidentiel de luxe au Vietnam ?

Hô Chi Minh-Ville est en tête avec 37,65 % de part de marché, soutenue par 7 200 millionnaires résidents et une offre foncière centrale contrainte.

Quel est le taux de croissance annuel composé prévu pour ce marché ?

Le marché global de l'immobilier résidentiel de luxe au Vietnam devrait progresser à un CAGR de 13,22 % entre 2026 et 2031.

Les acheteurs étrangers peuvent-ils acquérir des biens immobiliers de luxe au Vietnam ?

Oui ; la Loi foncière 2024 (en vigueur depuis 2025) simplifie les procédures tout en maintenant des plafonds de 30 % des unités dans un immeuble en copropriété et de 250 maisons individuelles par zone équivalente à un quartier.

Quels rendements locatifs les investisseurs peuvent-ils espérer dans les emplacements de premier rang ?

Les rendements bruts moyens s'établissaient à 3,52 % à Hô Chi Minh-Ville, 2,90 % à �Ჹ�Դ�ï et 3,06 % à Da Nang au T1 2025.

Comment la légalisation des actifs numériques affectera-t-elle la demande de résidences de luxe ?

La réglementation entrant en vigueur en 2026 légitimise les transactions de cryptomonnaies vers l'immobilier, créant un nouveau vivier de millionnaires de la tech et des cryptomonnaies souhaitant acquérir des résidences haut de gamme.

Dernière mise à jour de la page le: