Taille et Part du Marché Immobilier Commercial au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

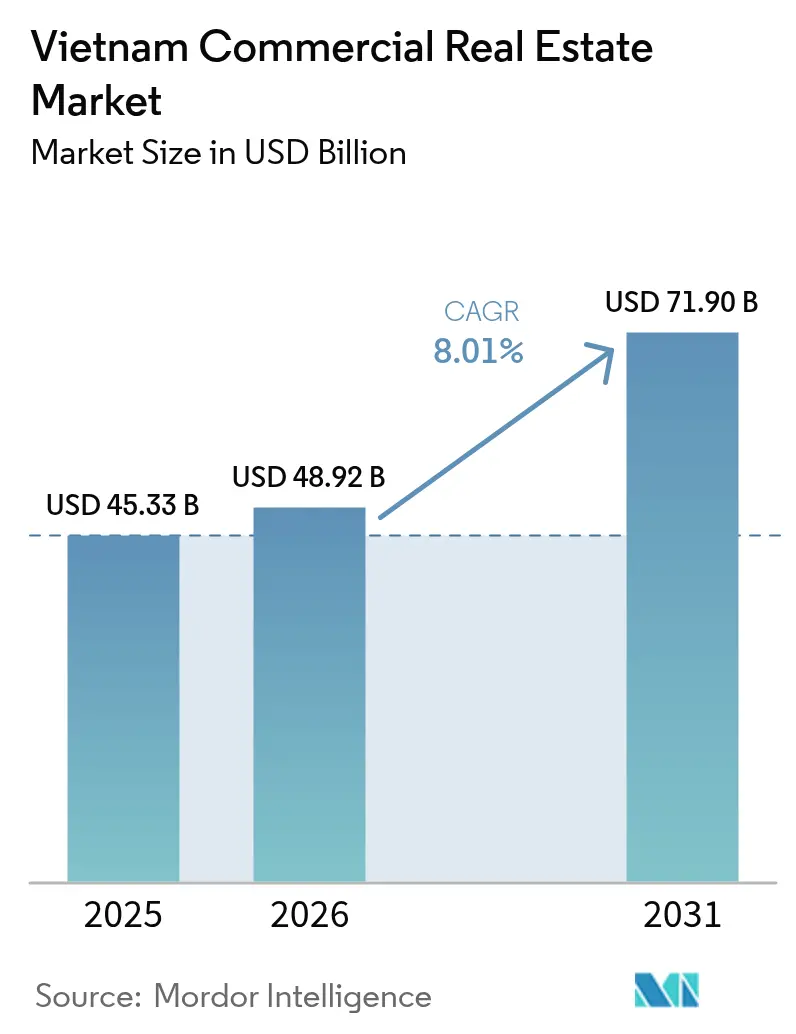

| Taille du marché de l'année de base (2025) | 45.33 Milliards de dollars |

| Taille du Marché (2026) | 48.92 Milliards de dollars |

| Taille du Marché (2031) | 71.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial au Vietnam par ���ϲ�����

La taille du marché immobilier commercial au Vietnam est projetée à 45,33 milliards USD en 2025, 48,92 milliards USD en 2026, et devrait atteindre 71,9 milliards USD d'ici 2031, avec un CAGR de 8,01 % de 2026 à 2031. La forte croissance du commerce électronique, le développement des autoroutes et des métros, ainsi qu'une rotation régulière des capitaux institutionnels vers les nœuds de bureaux centraux et décentralisés renforcent la demande de bureaux modernes, de campus de centres de données et de parcs logistiques de catégorie A.[1]Nguyen Pham, "Aperçu de l'Immobilier Commercial au Vietnam 2025," Bloomberg, bloomberg.com Les réglementations ESG sont devenues un catalyseur courant, les actifs certifiés LEED ou LOTUS affichant des primes locatives de 8 à 12 %. Parallèlement, le travail hybride maintient un taux de vacance élevé dans le quartier central des affaires, et l'inflation des coûts de construction allonge les délais des projets, obligeant les promoteurs à adopter des stratégies d'achat à terme et des méthodes modulaires pour protéger leurs rendements.

Principaux Enseignements du Rapport

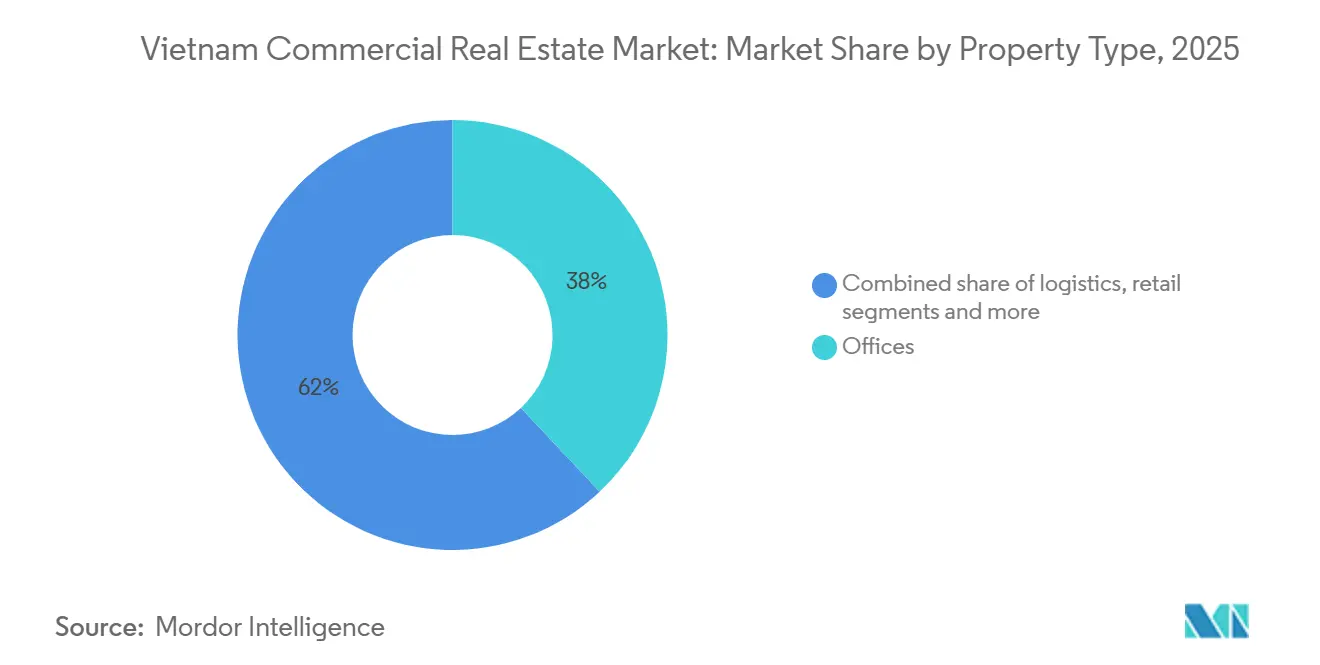

- Par type de propriété, les bureaux détenaient 38 % de la part du marché immobilier commercial en 2025, tandis que les autres catégories (parcs industriels, hôtellerie, usage mixte) devraient se développer à un CAGR de 9,1 % jusqu'en 2031.

- Par modèle commercial, le segment de la location contrôlait 61 % de la taille du marché immobilier commercial en 2025 ; en revanche, le canal des ventes devrait progresser à un CAGR de 10,33 % sur la période 2026-2031.

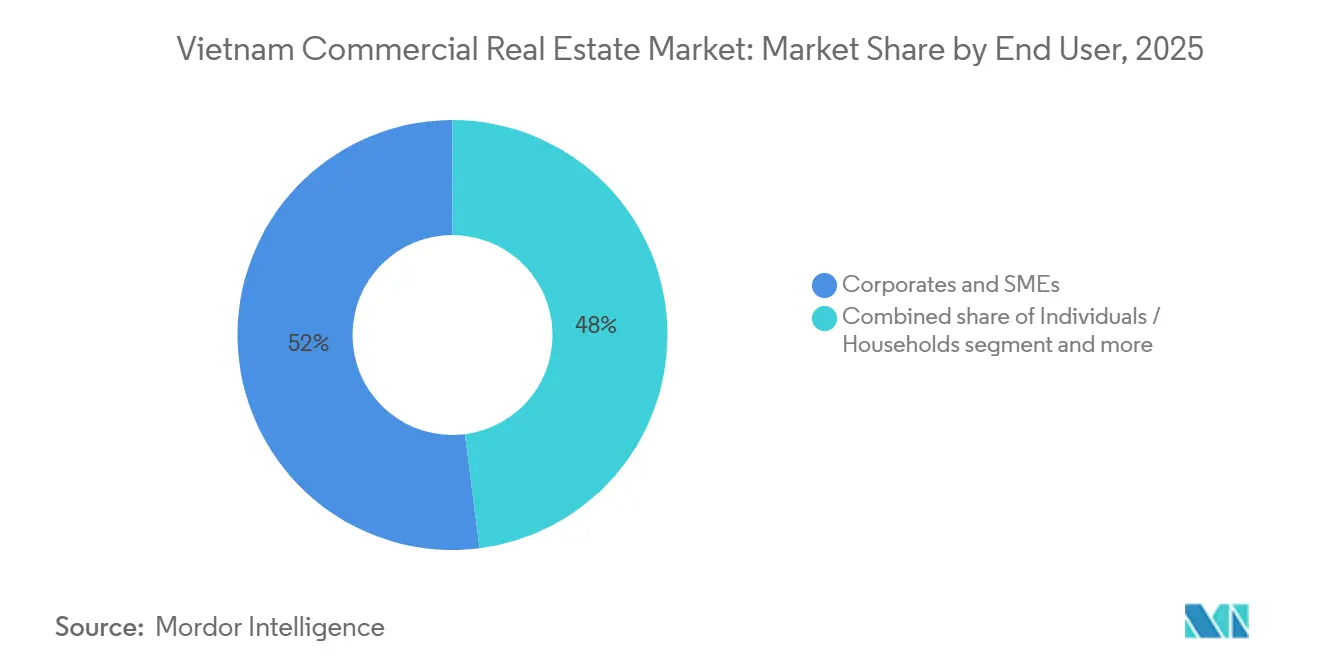

- Par utilisateur final, les entreprises et les PME représentaient 52 % de la demande en 2025, tandis que les institutions et les entités gouvernementales constituent le segment à la croissance la plus rapide avec un CAGR de 9,1 % jusqu'en 2031.

- Par zone géographique, ��ô-���-�Ѿ��Գ�-�վ������� était en tête avec une part de marché immobilier commercial de 47 % en 2025, mais �Ჹï���DzԲ� progresse à un CAGR de 8,9 % grâce aux investissements logistiques liés au port.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Commercial au Vietnam

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique pour les parcs industriels et logistiques de catégorie A | +2.1% | �Ჹï���DzԲ�, Binh Duong, Dong Naï, périphérie de ��ô-���-�Ѿ��Գ�-�վ������� | Court terme (≤ 2 ans) |

| Rotation des capitaux institutionnels vers les bureaux centraux et décentralisés | +1.8% | ��ô-���-�Ѿ��Գ�-�վ�������, �Ჹ�Դ�ï, Binh Duong | Moyen terme (2 à 4 ans) |

| Programme gouvernemental d'autoroutes et de métros valorisant les terrains le long des corridors | +1.5% | National ; premiers gains sur le nœud de la Ligne de Métro 1 de ��ô-���-�Ѿ��Գ�-�վ������� et les nœuds de l'Autoroute Nord-Sud | Long terme (≥ 4 ans) |

| Bâtiments verts conformes aux normes ESG commandant des loyers premium | +1.2% | Quartiers centraux de ��ô-���-�Ѿ��Գ�-�վ������� et �Ჹ�Դ�ï | Moyen terme (2 à 4 ans) |

| Reprise du tourisme revitalisant le RevPAR des hôtels du quartier central des affaires | +0.9% | ��ô-���-�Ѿ��Գ�-�վ�������, �Ჹ�Դ�ï, Da Nang, Nha Trang | Court terme (≤ 2 ans) |

| Déploiement de campus de centres de données périphériques porté par les lois sur la localisation des données | +0.6% | ��ô-���-�Ѿ��Գ�-�վ�������, �Ჹ�Դ�ï, Da Nang | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Essor du Commerce Électronique pour les Parcs Industriels et Logistiques de Catégorie A

La valeur brute des marchandises du commerce électronique au Vietnam a dépassé 20 milliards USD en 2025, stimulant la demande d'entrepôts automatisés à proximité des centres urbains[2]Tran Dao, "Boom de l'Entreposage pour le Commerce Électronique," Financial Times, ft.com. Frasers Property Industrial et Mapletree Logistics Trust ont engagé 600 millions USD pour 1,2 million de m² d'espaces de catégorie A à �Ჹï���DzԲ� et Binh Duong, avec des taux de pré-location supérieurs à 70 %. L'Autoroute Nord-Sud réduit de 40 % les temps de transit entre �Ჹ�Դ�ï et ��ô-���-�Ѿ��Գ�-�վ�������, permettant une gestion des stocks en flux tendus. Les exigences en matière de chaîne du froid et les certifications de sécurité incendie du Ministère de l'Industrie et du Commerce poussent les propriétaires vers les normes internationales.

Rotation des Capitaux Institutionnels vers les Bureaux Centraux et Décentralisés

Les fonds de pension japonais et les fonds d'investissement immobilier cotés singapouriens ont délaissé les condominiums de grande hauteur au profit des tours de catégorie A dans le District 1 de ��ô-���-�Ѿ��Գ�-�վ������� et Ba Dinh à �Ჹ�Դ�ï, en quête de rendements de 6,8 % malgré le frein du travail hybride. La Société de Financement des Infrastructures du Vietnam a déployé 320 millions USD sur trois actifs de bureaux au cours de sa première année, validant une liquidité nouvelle. Les zones décentralisées comme Thu Dau Mot et Cau Giay attirent des centres de back-office qui valorisent des loyers plus bas et la proximité des autoroutes. Cette bifurcation a comprimé les taux de capitalisation du quartier central des affaires à 5,5 % contre 7,2 % dans les nœuds périphériques, ouvrant des opportunités d'arbitrage pour des stratégies à valeur ajoutée. Les mandats institutionnels exigent désormais la conformité à la norme ISO 50001 de gestion de l'énergie avant toute acquisition.

Programme Gouvernemental d'Autoroutes et de Métros Valorisant les Terrains le long des Corridors

L'Autoroute Nord-Sud d'une valeur de 12 milliards USD, dont l'achèvement est prévu pour 2028, a fait grimper les prix des terrains dans un rayon de 5 km des échangeurs jusqu'à 50 % depuis 2024. La Ligne de Métro 1 à ��ô-���-�Ѿ��Գ�-�վ������� déclenche des développements axés sur le transport en commun, tandis que la Route Périphérique 4 à �Ჹ�Դ�ï et l'Aéroport de Long Thanh à Dong Naï alimentent des achats industriels spéculatifs. Les gouvernements locaux accélèrent les conversions d'usage des terres pour les projets qui promettent une certification LEED ou LOTUS et la création d'emplois.

Bâtiments Verts Conformes aux Normes ESG Commandant des Loyers Premium

Les tours certifiées LEED Or ou LOTUS affichent des primes locatives de 8 à 12 % et un taux d'occupation de 98 %. La certification LEED Platine de la Phase 2 du Saigon Centre illustre un succès précoce, atteignant 52 USD par m² mensuel, bien au-dessus des moyennes du sous-marché. Les nouveaux codes en vigueur depuis 2025 exigent des certificats de performance énergétique pour les bâtiments de plus de 10 000 m², orientant les promoteurs vers le photovoltaïque solaire et les systèmes CVC intelligents. Les investisseurs institutionnels insistent sur la vérification des normes ISO 14001 et ISO 50001 avant la conclusion des transactions.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des coûts de construction et pénuries de main-d'œuvre retardant les livraisons | -1.1% | National ; aigu à ��ô-���-�Ѿ��Գ�-�վ������� et �Ჹ�Դ�ï | Court terme (≤ 2 ans) |

| Resserrement monétaire élevant les taux de capitalisation et comprimant les volumes de transactions | -0.8% | National ; transactions de grande envergure | Court terme (≤ 2 ans) |

| Persistance du travail hybride freinant l'absorption des bureaux dans le quartier central des affaires | -0.7% | Quartiers centraux des affaires de ��ô-���-�Ѿ��Գ�-�վ������� et �Ჹ�Դ�ï | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance contre les risques climatiques pour les actifs côtiers | -0.3% | Côtes de Da Nang, Nha Trang, �Ჹï���DzԲ� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Inflation des Coûts de Construction et Pénuries de Main-d'Œuvre Retardant les Livraisons

Les prix de l'acier et du ciment ont respectivement augmenté de 18 % et 12 % en 2025, gonflant les budgets de près de 20 %. La migration de la main-d'œuvre qualifiée vers des marchés à salaires plus élevés a retardé les grands projets jusqu'à neuf mois. Novaland a signalé des pénalités après que deux tours du District 7 ont pris du retard, soulignant le risque de livraison. Les promoteurs sécurisent les matériaux par des contrats à terme et adoptent des techniques modulaires pour contenir les dépassements.

Resserrement Monétaire Élevant les Taux de Capitalisation et Comprimant les Volumes de Transactions

Depuis début 2024, les hausses de politique monétaire ont relevé les coûts d'emprunt d'environ 175 points de base, élargissant les spreads et poussant les taux de capitalisation à la hausse de 40 à 60 points de base. Les volumes de transactions pour les actifs de plus de 100 millions USD ont chuté de 22 % en 2025, les acheteurs réévaluant leurs taux de rendement minimum. Les cessions-bail offrent des liquidités aux promoteurs, mais le pouvoir de fixation des prix favorise clairement les investisseurs disposant de liquidités importantes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Les Centres de Données Dépassent le Parc de Bureaux Traditionnel

Les bureaux ont capté 38 % du marché immobilier commercial au Vietnam en 2025, reflétant une demande d'entreprise ancrée dans le District 1 et Ba Dinh[3]Dinh Hoang, "La Course en Avant des Centres de Données," Reuters, reuters.com. En revanche, les campus de centres de données devraient croître à un CAGR de 9,1 %, le plus élevé parmi tous les types de propriétés, portés par les obligations de localisation des données et l'adoption du cloud. CMC et Viettel IDC ont ensemble engagé 800 millions USD pour des installations hyperscale et périphériques, visant une résilience de niveau III et des critères de latence inférieurs à 10 ms.

Les occupants valorisent une alimentation électrique résiliente, la neutralité et les accréditations ESG, ce qui justifie des engagements de pré-location supérieurs à 70 %. Les centres commerciaux pivotent vers des formats expérientiels pour lutter contre les pressions du commerce électronique, tandis que les parcs logistiques maintiennent un taux d'occupation de 95 % dans des zones comme Deep C et VSIP III. Les rénovations écologiques, les technologies de bâtiments intelligents et les installations solaires sont désormais des caractéristiques standard pour l'offre de bureaux et de logistique de premier rang, soulignant l'impératif croissant de durabilité sur le marché immobilier commercial au Vietnam.

Par Modèle Commercial : Le Canal des Ventes s'Accélère dans un Contexte de Volatilité des Taux de Capitalisation

La location dominait 61 % du marché immobilier commercial au Vietnam en 2025, ancrée par les fonds d'investissement immobilier cotés en quête de rendements stables. Pourtant, le canal des ventes, porté par les bureaux en strata-title et les parcelles de terrain industriel, devrait afficher un CAGR de 10,33 % jusqu'en 2031. Les PME dans des districts comme Cau Giap et le District 7 privilégient la propriété d'actifs pour se couvrir contre la hausse des loyers et le risque de taux d'intérêt.

Les cessions-bail d'une valeur de 180 millions USD par Becamex IDC et Nam Long illustrent un financement hybride, offrant aux promoteurs des liquidités tout en préservant le contrôle opérationnel. Les acheteurs institutionnels sécurisent des baux à long terme auprès de locataires solvables, isolant les flux de trésorerie même lorsque les taux de capitalisation dérivent à la hausse. Le marché immobilier commercial au Vietnam équilibre ainsi les rentes locatives avec des stratégies de création de valeur par la propriété, atténuant le risque systémique.

Par Utilisateur Final : Les Institutions et le Gouvernement Accélèrent les Mandats d'Infrastructure

Les entreprises et les PME représentaient 52 % de la valeur du marché en 2025, mais les institutions et les entités gouvernementales se développent à un CAGR de 9,1 %, le plus rapide parmi les utilisateurs finaux. Les ministères s'engagent à l'avance pour des parcs logistiques le long de l'Autoroute Nord-Sud, tandis que les entreprises d'État ancrent des tours de bureaux vertes qui répondent aux mandats ESG. Le marché immobilier commercial au Vietnam bénéficie donc de bilans souverains qui dérisquent l'offre spéculative.

Les PME privilégient les espaces de travail flexibles et les nœuds périurbains pour leur accessibilité financière et la facilité des déplacements. Les locataires multinationaux intègrent des clauses ESG dans les baux, orientant les propriétaires vers la certification LEED Or ou supérieure. Ces demandes parallèles imposent des offres diversifiées — des tours phares du quartier central des affaires aux centres de données périphériques — élargissant les sources d'absorption et amortissant la volatilité cyclique.

Analyse Géographique

��ô-���-�Ѿ��Գ�-�վ������� détenait 47 % du marché immobilier commercial au Vietnam en 2025, mais un taux de vacance de 12,3 % dans le quartier central des affaires montre que le travail hybride et l'abondance de l'offre de catégorie B tempèrent la croissance des loyers. La nouvelle offre se concentre sur Thu Thiem, où la connectivité métro et la disponibilité foncière permettent des quartiers mixtes intelligents et libèrent une taille de marché immobilier commercial supplémentaire.

�Ჹ�Դ�ï combine des locataires gouvernementaux, diplomatiques et technologiques, maintenant un taux d'occupation supérieur à 88 % à Ba Dinh et Hoan Kiem. Les districts périphériques comme Cau Giap attirent des centres de services partagés, encouragés par les échangeurs autoroutiers et des loyers plus bas. Pendant ce temps, �Ჹï���DzԲ� affiche le CAGR régional le plus rapide à 8,9 %, soutenu par un port en eaux profondes qui a traité 8,2 millions d'EVP en 2025 et des liaisons autoroutières prolongées qui réduisent le trajet vers �Ჹ�Դ�ï à moins de 90 minutes.

Binh Duong reste une puissance industrielle ; les prix des terrains ont grimpé de 35 % depuis 2024, et les rendements locatifs approchent 8,5 %. Da Nang se diversifie des loisirs vers les parcs informatiques, bien que des primes d'assurance contre les risques climatiques plus élevées pèsent sur les marges. Les pôles secondaires de Can Tho, Nha Trang et Vinh attirent les premiers entrants capables de naviguer dans les procédures d'approbation, promettant une hausse une fois que les extensions autoroutières et aéroportuaires auront amélioré l'accessibilité.

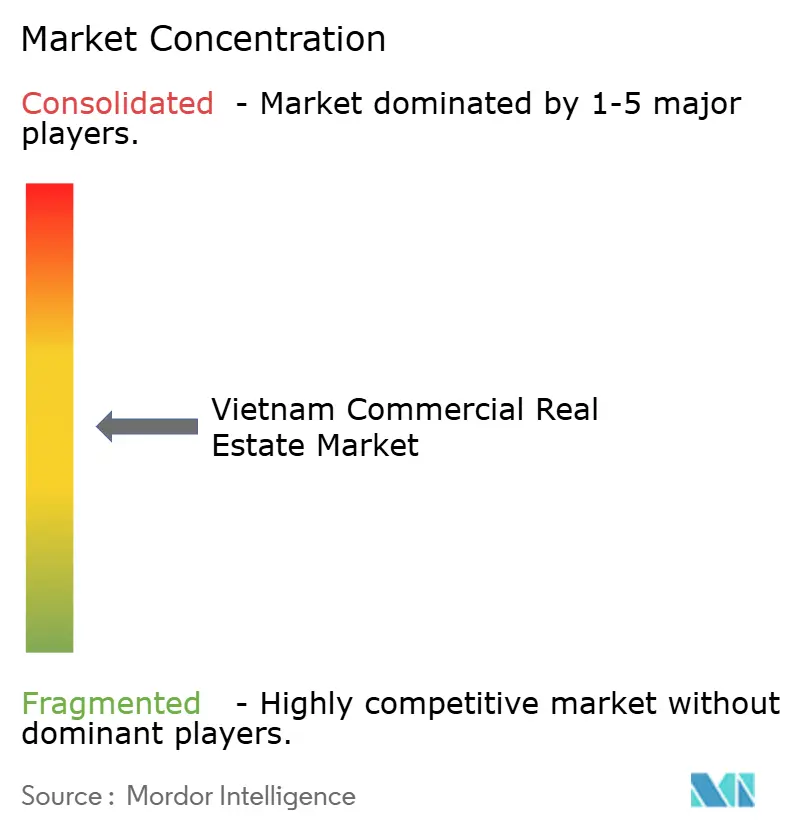

Paysage Concurrentiel

La concurrence est modérée, les cinq plus grands promoteurs contrôlant environ 35 % de la nouvelle surface de plancher brute, laissant de la place pour les acteurs de niche et étrangers. Les fonds d'investissement immobilier cotés singapouriens tels que Mapletree Logistics Trust et Frasers Property tirent parti de faibles coûts de financement pour acquérir des actifs logistiques stabilisés ; leur envergure et leur gouvernance leur confèrent un avantage dans les appels d'offres pour les actifs de prestige.

Les groupes japonais, dont Mitsubishi Estate et Sumitomo Realty, co-développent des projets adjacents au métro avec des partenaires vietnamiens, alliant rigueur de construction et accès local aux réserves foncières. Les champions nationaux comme Vingroup et Sun Group exploitent leurs relations politiques et leurs réserves foncières captives pour lancer de grands projets à usage mixte près des nœuds autoroutiers, accélérant les pré-ventes et élevant les barrières à l'entrée.

Les segments à espace blanc — centres de données périphériques, logistique de la chaîne du froid, self-stockage — attirent l'intérêt du capital-risque et du capital-investissement. Les plateformes PropTech numérisent les annonces et les transactions, tandis que les systèmes de bâtiments intelligents activés par l'IoT améliorent l'expérience des locataires et l'efficacité opérationnelle. Les promoteurs disposant de financements diversifiés — obligations, fonds d'investissement immobilier cotés et cessions-bail — sont mieux positionnés pour naviguer dans l'expansion des taux de capitalisation et l'inflation des coûts de construction.

Leaders du Secteur Immobilier Commercial au Vietnam

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : CapitaLand Investment et Vingroup ont formé une coentreprise de 420 millions USD pour un complexe LEED Platine de 45 étages à Thu Thiem, ��ô-���-�Ѿ��Գ�-�վ�������, avec 60 % des espaces de bureaux pré-loués à des multinationales des secteurs technologique et financier.

- Décembre 2025 : Frasers Property Industrial Vietnam a acquis 50 ha dans la Zone Deep C de �Ჹï���DzԲ� pour 85 millions USD afin de développer 250 000 m² d'installations logistiques et de chaîne du froid de catégorie A, pré-louées à 70 % à DHL et Kerry Logistics.

- Novembre 2025 : Viettel IDC a ouvert un campus de centre de données périphérique de niveau III de 20 MW à Da Nang pour servir les clients cloud et de colocation nécessitant une latence inférieure à 10 ms.

- Octobre 2025 : Mapletree Logistics Trust a acquis un parc de 180 000 m² dans le VSIP III de Binh Duong pour 95 millions USD, portant son empreinte au Vietnam à 2 millions de m².

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon ���ϲ�����, nous définissons le marché de l'immobilier commercial au Vietnam comme la valeur brute annuelle des propriétés achevées générant des revenus, incluant les bureaux, les commerces de détail, la logistique et les parcs industriels, les actifs hôteliers et les complexes à usage mixte construits à cet effet, vendus ou loués sur l'ensemble du territoire national.

Exclusion du périmètre : les transactions portant sur des terrains bruts sans permis de construire approuvé et les transactions purement résidentielles restent en dehors de cette étude.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres

- Par Modèle Commercial

- Ventes

- Location

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Institutions et Gouvernement

- Par Région

- ��ô-���-�Ѿ��Գ�-�վ�������

- �Ჹ�Դ�ï

- �Ჹï���DzԲ�

- Binh Duong

- Da Nang

- Reste du Vietnam

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des courtiers commerciaux, des gestionnaires de portefeuilles de REIT, des entrepreneurs en aménagement intérieur et des responsables de la planification municipale à Ho Chi Minh-Ville, �Ჹ�Դ�ï et dans des pôles émergents tels que Hai Phong. Leurs éclairages ont permis de valider les hypothèses de vacance, les rendements locatifs typiques et les calendriers de pipeline, comblant ainsi les lacunes laissées par les sources documentaires.

Recherche documentaire

Nos analystes ont commencé par des sources publiques de référence telles que l'Office général des statistiques du Vietnam, les bulletins du ministère de la Construction, les fichiers d'importation douanière pour l'acier et le ciment, ainsi que les tableaux de bord trimestriels de l'Association vietnamienne de l'immobilier. Les rapports annuels 10-K, les prospectus et les documents de levée de fonds des entreprises ont fourni des fourchettes de prix transactionnels, tandis que les archives de presse de Dow Jones Factiva ont permis de recenser les transactions hors cycle et les évolutions réglementaires.

Les facteurs macroéconomiques, notamment les flux d'IDE, la production industrielle, le revenu disponible urbain et le tourisme entrant, ont été compilés à partir de la Banque mondiale, de la CNUCED et de l'Autorité de l'aviation civile, puis rapprochés des informations sur les réserves foncières au niveau provincial et des tendances de brevets Questel sur les systèmes de construction modulaire. Cette liste est illustrative ; de nombreuses autres sources secondaires ont contribué aux recoupements et aux clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et des échanges convertit la formation brute de capital fixe dans les bâtiments non résidentiels en valeur de marché, tandis que des agrégations ascendantes sélectives de tours de bureaux de Grade A et de parcs logistiques servent à tester les totaux. Des indicateurs clés, tels que le loyer moyen par mètre carré, les taux d'absorption, la prise en charge des terrains industriels liée aux IDE, les nuitées touristiques et les volumes de colis du commerce électronique, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données par sous-secteur sont insuffisantes, des fourchettes indicatives issues d'entretiens avec des courtiers comblent l'écart avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance à trois niveaux, à une révision par les pairs et à des tests de scénarios. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs déclenchent une reprise de contact avec les experts, garantissant ainsi aux clients une vision à jour.

Pourquoi la référence de Mordor sur l'immobilier commercial au Vietnam est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des compositions d'actifs, des multiplicateurs de loyers ou des fréquences d'actualisation différents, et nous avons observé que ces écarts se creusent après des années de forte volatilité. Nous ancrons notre référence sur des transactions observées et des données de pipeline vérifiées, en évitant une dépendance excessive aux modèles d'inflation des actifs.

Les principaux facteurs d'écart incluent l'exclusion des actifs hôteliers par certains éditeurs, l'utilisation de taux de change statiques ou une croissance extrapolée à partir d'une fenêtre temporelle étroite, autant d'éléments qui gonflent ou réduisent les totaux des années ultérieures.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 45,33 Md (2025) | ���ϲ����� | - |

| USD 19,83 Md (2024) | Global Consultancy A | Panier d'actifs restreint et multiplicateur de loyer conservateur |

| USD 16,61 Md (2024) | Industry Data Service B | Exclut les actifs hôteliers et utilise un taux de change statique de 2019 |

La comparaison montre qu'en couvrant l'ensemble de l'univers des actifs productifs de revenus et en procédant à des mises à jour annuelles, ���ϲ����� fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché immobilier commercial au Vietnam en 2026 ?

La taille du marché immobilier commercial devrait atteindre 48,92 milliards USD en 2026.

Quel type de propriété connaît la croissance la plus rapide jusqu'en 2031 ?

Les campus de centres de données mènent la croissance avec un CAGR projeté de 9,1 %, soutenu par les règles de localisation des données et la demande cloud.

Pourquoi �Ჹï���DzԲ� attire-t-elle davantage d'investissements logistiques ?

Les améliorations du port en eaux profondes et les liaisons autoroutières qui réduisent le trajet vers �Ჹ�Դ�ï à moins de 90 minutes alimentent un CAGR de 8,9 % à �Ჹï���DzԲ�.

Quelle prime les bâtiments conformes aux normes ESG commandent-ils ?

Les bureaux certifiés LEED Or ou LOTUS affichent des loyers 8 à 12 % plus élevés que le parc conventionnel.

Comment les promoteurs font-ils face à l'inflation des coûts de construction ?

Les entreprises pré-achètent l'acier et le ciment, adoptent des méthodes modulaires et forment des coentreprises pour partager les risques et assurer une livraison dans les délais.

Quelles sont les perspectives pour le modèle commercial vente par rapport à location ?

La location reste dominante, mais le canal des ventes devrait croître à un CAGR de 10,33 % alors que les occupants sécurisent une propriété à long terme dans un contexte de volatilité des taux de capitalisation.

Dernière mise à jour de la page le: