Taille et part du marché américain de l'assurance voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 8.91 Milliards de dollars |

| Taille du Marché (2031) | 18.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'assurance voyage par ���ϲ�����

La taille du marché américain de l'assurance voyage est estimée à 8,91 milliards USD en 2026 et devrait atteindre 18,40 milliards USD d'ici 2031, à un TCAC de 15,62 % au cours de la période de prévision (2026-2031).

Porté par une prise de conscience accrue des risques et par la reprise des voyages de loisirs à l'étranger, le marché américain de l'assurance voyage connaît une hausse notable. Les ventes ont progressé de 15 % en glissement annuel, avec une couverture s'étendant à plus de 148 millions d'Américains. Les inquiétudes liées aux événements météorologiques extrêmes renforcent davantage la demande, tout comme l'absence de couverture internationale dans le cadre de Medicare et les politiques d'obligation de diligence des entreprises. Les canaux de distribution numériques jouent un rôle central en améliorant l'accessibilité et la portée de ces produits d'assurance. Cependant, le secteur est confronté à des défis : les avantages premium des cartes de crédit, un patchwork de réglementations étatiques et des litiges juridiques découlant de la pandémie. En réponse, les assureurs affinent non seulement le libellé des polices, mais orientent également leurs investissements vers des améliorations de service visant à renforcer la confiance, garantissant ainsi que la dynamique du marché reste intacte.

Principaux enseignements du rapport

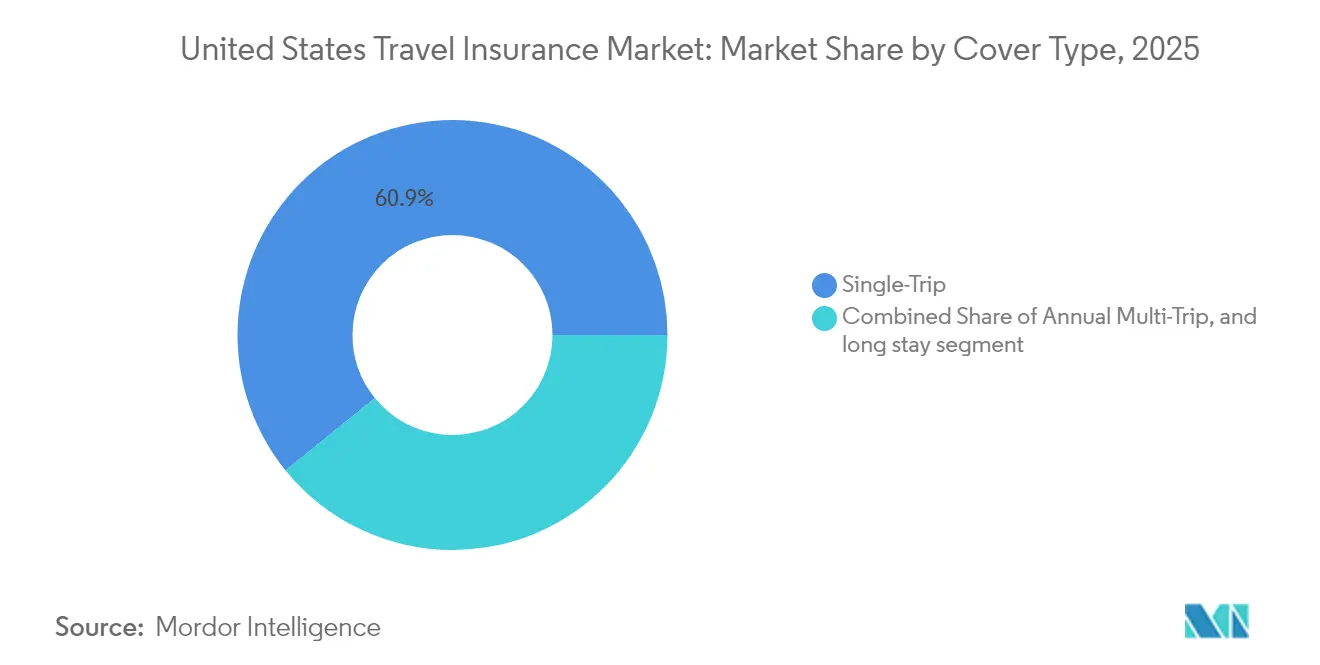

- Par type de couverture d'assurance, les polices voyage simple ont dominé avec 60,85 % de la part du marché américain de l'assurance voyage en 2025, et les produits multi-voyages annuels devraient croître à un TCAC de 15,94 % jusqu'en 2031.

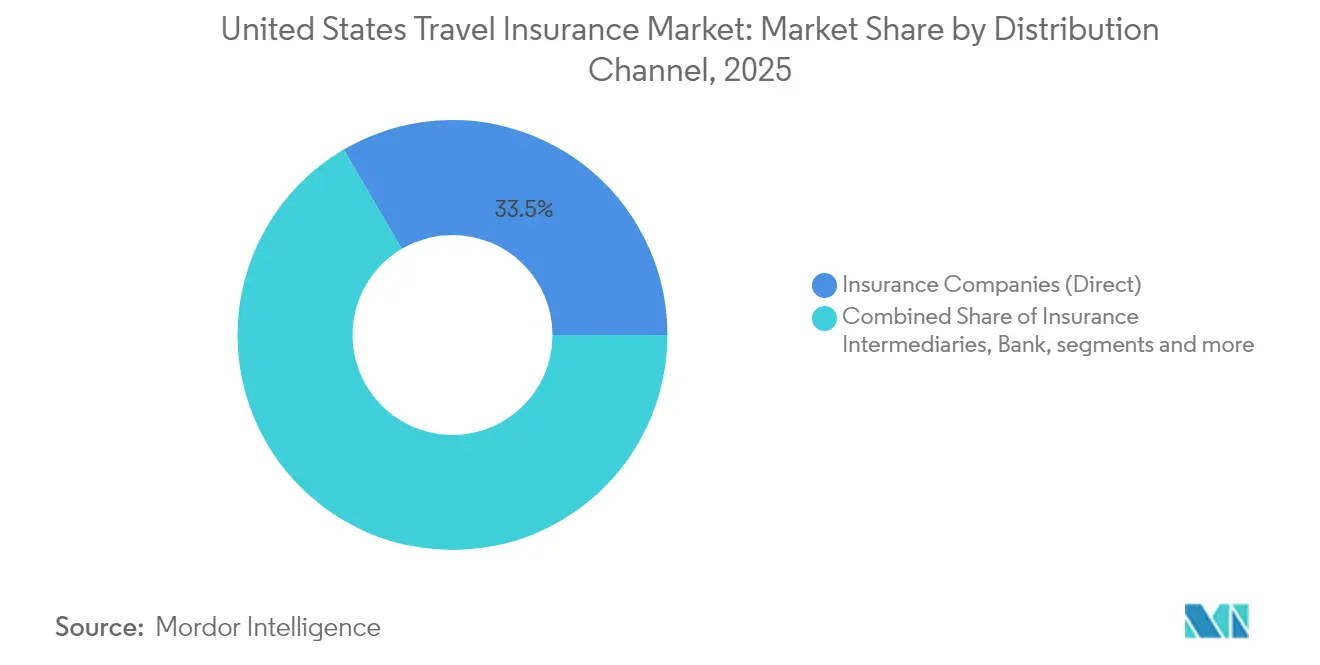

- Par canal de distribution, les compagnies d'assurance (direct) détenaient 33,45 % de la part du marché américain de l'assurance voyage en 2025 ; en revanche, les banques et les coopératives de crédit affichent le TCAC prévisionnel le plus élevé à 17,68 % jusqu'en 2031.

- Par utilisateur final, les personnes âgées représentaient 29,85 % de la part du marché américain de l'assurance voyage en 2025, et les voyageurs d'affaires affichent les perspectives de croissance les plus rapides avec un TCAC de 21,97 % de 2026 à 2031.

- Par type de couverture, les garanties médicales d'urgence ont généré 26,9 % des sinistres de 2025, tandis que l'annulation et l'interruption de voyage combinées représentaient plus de 40 % des indemnisations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'assurance voyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des voyages de loisirs sortants aux États-Unis | +4.2% | National ; plus élevé dans les États côtiers | Moyen terme (2-4 ans) |

| Couverture intégrée via les agences de voyage en ligne et les compagnies aériennes | +3.8% | National ; plus fort dans les centres urbains à forte adoption technologique | Court terme (≤ 2 ans) |

| Perturbations de voyage liées aux conditions météorologiques extrêmes | +2.7% | Zones côtières, zones à risque d'ouragans et d'incendies de forêt | Long terme (≥ 4 ans) |

| Lacunes de Medicare à l'étranger pour les retraités | +2.3% | National ; accent sur la Floride, l'Arizona, la Californie | Moyen terme (2-4 ans) |

| Prise de conscience des compléments aux cartes de crédit premium élargissant l'adhésion volontaire | +1.6% | National, avec concentration dans les zones urbaines à revenus élevés | Court terme (≤ 2 ans) |

| Départs à la retraite des Baby-Boomers aisés stimulant la fréquence des voyages des seniors | + 1.1% | National, avec un impact plus élevé dans les destinations de retraite | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des voyages de loisirs sortants aux États-Unis

Les voyages de loisirs sortants depuis les États-Unis ont rebondi, dépassant les niveaux d'avant la pandémie. Notamment, 50 % de ces voyageurs optent désormais pour une assurance voyage, une hausse significative par rapport à seulement 20 % en 2020. De plus, 15 % des voyageurs assurent chaque voyage. La protection contre les pertes financières se distingue comme la principale raison de cette couverture, soulignée par 41 % des acheteurs. Les jeunes générations sont à l'avant-garde de cette tendance : 60 % de la génération Z et 54 % des Millennials souscrivent une assurance voyage. En revanche, seulement 45 % de la génération X et 43 % des Baby-Boomers font de même, soulignant un changement générationnel qui pourrait remodeler la demande à long terme. Par ailleurs, les compagnies aériennes, les compagnies de croisière et les voyagistes constatent une hausse notable des taux d'attachement à l'assurance, notamment lorsque la couverture est intégrée lors du processus de réservation, renforçant ainsi la trajectoire de croissance du marché.

Couverture intégrée via les agences de voyage en ligne et les compagnies aériennes

L'intégration transparente de l'assurance voyage dans le processus de réservation, notamment via les agences de voyage en ligne et les compagnies aériennes, a considérablement facilité l'adhésion des voyageurs occasionnels à une couverture. Par conséquent, 45 % des consommateurs préfèrent désormais acheter une assurance directement auprès de leurs prestataires de voyage, s'éloignant des avantages limités des offres de cartes de crédit. La tarification personnalisée en temps réel via des plateformes pilotées par API a accru la pertinence et amélioré les taux de conversion. Dans un mouvement significatif, PassportCard a acquis Pattern en mai 2025, propulsant l'adoption mondiale des solutions d'assurance intégrée parmi les agences de voyage en ligne. À mesure que davantage de compagnies aériennes déploient des couvertures intégrées, les assureurs ne se contentent pas d'augmenter l'adhésion des clients, mais aident également les transporteurs à transformer l'assurance en un flux de revenus auxiliaires lucratif, propulsant ainsi davantage la croissance du marché américain de l'assurance voyage.

Les conditions météorologiques extrêmes stimulent la demande

60 % des voyageurs ont subi des perturbations de voyage au cours de l'année écoulée, et 44 % en ont attribué la cause aux conditions météorologiques. Les femmes (61 %) et les Baby-Boomers (66 %) affichent la plus grande prudence, stimulant l'adhésion aux garanties d'annulation et de retard. Les données sur les sinistres reflètent cette tendance : les sinistres pour retard liés aux conditions météorologiques ont augmenté de 15 % en 2024, avec des indemnisations moyennes atteignant 370 USD. Avec la saison des ouragans 2025-2026 prévue comme sévère, les assureurs mettent l'accent sur les règles d'achat anticipé et les déclencheurs paramétriques pour un règlement rapide.

Les lacunes de Medicare à l'étranger poussent les retraités vers des couvertures spécialisées

Medicare ne couvre pratiquement aucune facture médicale en dehors des États-Unis, et la garantie d'urgence à l'étranger de Medigap est plafonnée à 50 000 USD à vie. Cette lacune de responsabilité oriente les retraités vers des plans médicaux sur mesure avec des plafonds plus élevés et des dérogations pour conditions préexistantes. Les personnes âgées représentent déjà 30 % des primes souscrites, et les ventes mondiales d'assurance médicale voyage pour seniors sont prévues à 16,7 milliards USD d'ici 2032. Les produits adaptés renforcent la fidélité des clients et élèvent le plafond à long terme du marché américain de l'assurance voyage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception des avantages des cartes de crédit | -1.8% | Marchés urbains aisés | Moyen terme (2-4 ans) |

| Réglementation fragmentée de l'assurance par État | -1.2% | National ; varie selon l'État | Long terme (≥ 4 ans) |

| Voyageurs de plus de 70 ans sensibles aux prix | -0.9% | États à forte concentration de retraités | Moyen terme (2-4 ans) |

| Litiges liés aux sinistres COVID-19 | -0.7% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les avantages des cartes de crédit freinent les ventes de polices autonomes

Les cartes premium telles que Chase Sapphire Reserve incluent des plafonds d'annulation de voyage allant jusqu'à 10 000 USD et un remboursement de retard de 500 USD, favorisant un état d'esprit de « couverture gratuite ». Pourtant, les exclusions pour conditions préexistantes, frais médicaux et durées de voyage prolongées diluent la protection réelle. Les assureurs répliquent en commercialisant des produits « complémentaires » qui comblent les lacunes des cartes et en mettant en avant les avantages de leur service de gestion des sinistres par rapport aux administrateurs bancaires. L'éducation des consommateurs repositionne la couverture des cartes de crédit comme un socle de base plutôt qu'un substitut, atténuant progressivement le frein sur le marché américain de l'assurance voyage.

Les litiges liés au COVID-19 érodent la confiance

Les refus de sinistres liés à la pandémie ont engendré des poursuites judiciaires et érodé la confiance, incitant les acheteurs à scruter le libellé des contrats. Des recherches établissent un lien entre une meilleure connaissance des polices et une intention d'achat plus forte, poussant les assureurs à simplifier la rédaction et à publier des résumés en langage clair. La part des ventes d'annulation pour toute raison a plus que doublé pour atteindre 11,57 % en février 2025, soulignant la demande des consommateurs pour une protection large et transparente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture d'assurance : la domination du voyage simple face au défi du multi-voyages

La protection voyage simple détenait 60,85 % de la part du marché américain de l'assurance voyage en 2025, les vacanciers occasionnels préférant les polices ponctuelles pour une meilleure clarté budgétaire. Les achats ont culminé lors de la vague de « voyages de rattrapage », renforçant la prééminence de ce segment. Cependant, les plans annuels se développent à un TCAC de 15,94 %, supérieur à l'ensemble du marché américain de l'assurance voyage. La demande provient des grands voyageurs, des nomades numériques et des familles recherchant une facilité administrative sur plusieurs voyages. Les prestataires séduisent les clients avec des couvertures de voyages illimitées, des services de conciergerie et des téléconsultations médicales intégrées, réduisant l'écart de coût historique. Certains assureurs proposent des packages annuels à plusieurs niveaux pour aligner les primes sur la fréquence des voyages, élargissant l'attrait tout en préservant la rentabilité.

Les tendances de voyage signalent une convergence continue. Les voyageurs d'affaires fréquents, combinant désormais séjours professionnels et de loisirs, découvrent que la couverture annuelle rembourse les deux types de voyages. Les visas de travail à distance alimentent des séjours à l'étranger plus longs, incitant les voyageurs à opter pour des plans qui s'adaptent à des périodes calendaires prolongées sans paperasse répétitive. L'équilibre final pourrait voir les polices voyage simple rester le point d'entrée tandis que les produits annuels captent la fidélité des segments à mobilité ascendante, remodelant à la fois l'économie de rétention et la taille du marché américain de l'assurance voyage au niveau des segments.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de garantie : les frais médicaux constituent le cœur de la demande

Les sinistres de traitement d'urgence représentaient 26,9 % des soumissions de 2025, avec des indemnisations moyennes de 1 654 USD. Ce chiffre souligne la principale crainte des voyageurs : des factures de soins de santé inattendues à l'étranger. Parmi les retraités, la prise de conscience du vide de Medicare à l'étranger concentre davantage l'intérêt sur les garanties médicales à plafond élevé. Les couvertures d'annulation et d'interruption de voyage suivent de près, représentant plus de 40 % des sinistres globaux, les voyageurs se couvrant contre les coûts prépayés non remboursables. Dans les deux catégories, un libellé simple et des applications de déclaration de sinistres instantanées différencient les assureurs dans un domaine concurrentiel.

La technologie catalyse de nouvelles sous-fonctionnalités. Les compléments paramétriques pour retard de vol déclenchent des crédits automatiques sur portefeuille électronique lorsque les données des compagnies aériennes confirment des violations de l'horaire B, réduisant les cycles de sinistres à quelques minutes. Les avenants de cybersécurité protègent les données personnelles et les appareils, reflétant la dépendance du voyageur moderne aux gadgets connectés. L'innovation au sein des types de garanties de base élargit la valeur perçue et augmente le taux de pénétration des polices, étendant la taille du marché américain de l'assurance voyage sur des courbes de demande croissantes.

Par canal de distribution : la transformation numérique remodèle les ventes

Les portails web et mobiles propriétaires des assureurs ont conservé 33,45 % de la part du marché américain de l'assurance voyage en 2025, tirant parti de la notoriété de la marque et d'un service disponible 24h/24 et 7j/7 pour attirer les acheteurs directs. Les chatbots d'intelligence artificielle guident les parcours de devis, tandis que les remboursements de sinistres par portefeuille électronique réduisent les frictions. Cependant, les banques et les coopératives de crédit affichent la croissance la plus rapide avec un TCAC de 17,68 % jusqu'en 2031, en intégrant les polices avec des comptes courants premium ou des produits de gestion de patrimoine. La confiance des consommateurs dans les institutions financières compense l'inertie qui freinait auparavant les premiers achats.

Les ventes intégrées via les compagnies aériennes, les agences de voyage en ligne et les compagnies de croisière accélèrent la conversion grâce à des offres contextuelles. Un voyageur sélectionnant un vol vers les Caraïbes en septembre voit des invites pour des compléments ouragan ; un autre réservant un séjour ski reçoit des suggestions de couverture de secours en montagne. Les agrégateurs tels que TravelInsurance.com améliorent la transparence en affichant des prix côte à côte et des avis vérifiés, orientant les segments à la recherche de valeur vers des assureurs de niche. Des API transparentes, des connexions d'open banking et des tableaux de bord en marque blanche élargissent ensemble la portée et propulsent le marché américain de l'assurance voyage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'utilisateur final : les personnes âgées en tête tandis que les voyageurs d'affaires progressent rapidement

Les seniors ont sécurisé 29,85 % de la part du marché américain de l'assurance voyage en 2025, dépassant largement leur proportion parmi les passagers sortants en raison d'un risque médical élevé et de lacunes de couverture. Les Baby-Boomers aisés considèrent le voyage comme une activité centrale de la retraite ; les assureurs les courtisent avec des plafonds d'annulation plus élevés, des dérogations de stabilité et une conciergerie médicale disponible 24h/24. Les crises sanitaires mondiales ont mis en évidence l'importance de la couverture d'évacuation, incitant les voyageurs plus âgés à opter pour des niveaux premium qui augmentent la valeur moyenne des polices.

Les voyageurs d'affaires dépassent toutes les autres cohortes avec une perspective de TCAC de 21,97 %. Les entreprises rétablissent les réunions en face à face, mais les protocoles d'obligation de diligence imposent désormais une assurance, incluant des téléconsultations en santé mentale et des fonctionnalités de gestion de crise. Les itinéraires hybrides « bleisure » allongent les durées de séjour, augmentant les jours d'exposition et les dépenses en polices. Les étudiants, les touristes d'aventure et les groupes familiaux restent des niches substantielles ; chacun pousse les assureurs à affiner les avenants d'activités, les remises de groupe ou les plans médicaux de durée semestrielle. Des besoins hétérogènes élargissent le secteur total de l'assurance voyage aux États-Unis tout en préservant la place pour la spécialisation.

Analyse géographique

L'adoption régionale suit une mosaïque d'habitudes de voyage, de profils démographiques et d'exposition aux risques climatiques. Les États côtiers tels que New York, la Californie et la Floride génèrent les besoins sortants les plus élevés et ancrent ainsi les flux de primes. Les pôles de retraite — la Floride en tête, suivie de l'Arizona et de la Californie — affichent une pénétration élevée car les seniors résidents ne bénéficient pas de la protection Medicare à l'étranger et effectuent des voyages plus longs sur plusieurs saisons. La taille du marché américain de l'assurance voyage pour la Floride seule devrait dépasser 1,12 milliard USD d'ici 2031, se développant à un rythme soutenu par les retraités entrants.

Le risque climatique accentue les disparités géographiques. Les côtes du Golfe et de l'Atlantique exposées aux ouragans, ainsi que les États de l'Ouest vulnérables aux incendies de forêt, enregistrent la plus forte croissance dans l'adoption de polices d'annulation et de retard. Cinquante-six pour cent des Américains reconsidèrent désormais leurs visites dans des localités exposées aux intempéries, soit sept points de plus qu'en 2019. Lorsque les tempêtes s'intensifient, les moteurs de réservation signalent des hausses à deux chiffres des taux d'attachement à l'assurance pour les itinéraires concernés dans les 24 heures suivant les alertes du Service météorologique national. Les assureurs répondent par une tarification dynamique intégrant les flux de données de la NOAA, mais la hausse des coûts des sinistres pourrait faire augmenter les primes dans les codes postaux à risque le plus élevé.

La réglementation accentue la nuance géographique. Trente-six États ont adopté la loi modèle sur l'assurance voyage de la NAIC d'ici mai 2024, progressant vers une harmonisation, mais les procédures de dépôt, les barèmes de frais et les règles de licence des producteurs varient encore. Les grands assureurs absorbent les coûts de conformité ; les petites entreprises restreignent leurs lancements de produits, créant un choix inégal pour les consommateurs. Une harmonisation continue réduirait les frictions et, en débloquant l'échelle multi-États, élargirait le marché américain de l'assurance voyage.

Paysage concurrentiel

La structure du marché reste modérément concentrée : les cinq principales marques représentaient près de 40 % des primes souscrites en 2024. Allianz Partners, AIG Travel Guard, Berkshire Hathaway Travel Protection, Generali Global Assistance et Seven Corners Inc. s'appuient sur la solidité de leur bilan, leurs vastes réseaux de courtiers et leur notoriété de marque. Leur poids combiné leur vaut un placement privilégié dans les processus de paiement des compagnies aériennes et des agences de voyage en ligne, renforçant leur visibilité sur le marché américain de l'assurance voyage.

Les acteurs axés sur le numérique s'attaquent aux points de friction. WorldTrips propose des parcours de devis instantanés en moins de 60 secondes. La méta-recherche de Squaremouth recueille 130 000 avis vérifiés, orientant les acheteurs sensibles aux prix vers les produits les mieux adaptés. Les InsurTechs déploient l'intelligence artificielle pour trier la souscription et accélérer les sinistres : 76 % des dirigeants américains de l'assurance signalent des initiatives d'intelligence artificielle générative en cours fin 2024. Les déclencheurs paramétriques et les contrats intelligents sur blockchain réduisent davantage les délais de règlement, essentiels pour les micro-sinistres liés aux retards de vol ou aux pertes de bagages.

Les alliances stratégiques remodèlent le contrôle des canaux. L'acquisition de Pattern par PassportCard dote l'assureur d'API intégrées qui s'insèrent nativement dans les sites de réservation. Allegiant Travel Company a noté une hausse de 26,2 % des revenus tiers après avoir ajouté l'assurance à son offre de services auxiliaires. Des banques telles que JPMorgan intègrent des compléments de protection voyage dans les tableaux de bord des clients fortunés, tandis que l'assureur santé Cigna s'associe à AXA Assistance pour ajouter une assurance médicale voyage aux plans d'expatriés d'entreprise. L'activité de fusions et acquisitions devrait se poursuivre à mesure que les acteurs établis recherchent des capacités technologiques et une échelle de distribution.

Leaders du secteur américain de l'assurance voyage

Allianz Partners

American International Group Inc.

Berkshire Hathaway Travel Protection

Generali Global Assistance

Seven Corners Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : PassportCard a acquis Pattern Insurance Services, renforçant sa capacité de distribution intégrée

- Avril 2025 : Integrated Specialty Coverages a racheté TravelInsurance.com pour élargir sa portée directe auprès des consommateurs

- Mars 2025 : Allianz Partners a lancé son initiative sur les tendances de voyage 2025 et amélioré son plan annuel AllTrips

- Novembre 2024 : Allegiant Travel Company a enregistré une hausse de 26,2 % des revenus de produits tiers après l'introduction de l'assurance voyage

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de l'assurance voyage comme la prime brute souscrite (et les frais d'assistance associés) générée par toute police autonome ou intégrée achetée par des résidents américains pour des voyages de loisirs, d'affaires, d'éducation ou de croisière, domestiques ou sortants. Les polices qui regroupent des avenants médicaux, d'annulation de voyage, de bagages, d'évacuation d'urgence ou de sports d'aventure sont entièrement comptabilisées dès que la prime est enregistrée, indépendamment du canal, de la durée ou de la devise du voyage.

Exclusion du périmètre : les fonds de risque de voyage d'entreprise auto-assurés captifs et les garanties de rétrofacturation des cartes de crédit ne sont pas dimensionnés.

Vue d'ensemble de la segmentation

- Par type de couverture d'assurance

- Assurance voyage simple

- Assurance voyage multi-voyages annuel

- Assurance voyage longue durée / séjour prolongé

- Par type de garantie (bénéfice)

- Frais médicaux et de soins d'urgence

- Annulation et interruption de voyage

- Perte de bagages et d'effets personnels

- Retard de vol / de voyage

- Autres couvertures complémentaires (sports d'aventure, véhicule de location, etc.)

- Par canal de distribution

- Compagnies d'assurance (direct)

- Intermédiaires et agents d'assurance

- Banques et coopératives de crédit

- Agrégateurs en ligne et portails de comparaison

- Agences de voyage et agences de voyage en ligne

- Compagnies aériennes et de croisière (intégré)

- Par type d'utilisateur final

- Personnes âgées (65 ans et plus)

- Voyageurs en famille

- Voyageurs d'affaires

- Étudiants / voyageurs éducatifs

- Voyageurs en solo et touristes d'aventure

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont échangé avec des responsables de souscription, des courtiers en affinité, des agences de voyage en ligne, des responsables des services auxiliaires des compagnies aériennes et des voyageurs expérimentés dans toutes les régions du recensement américain. Ces échanges ont validé les taux d'adhésion aux polices, les taux de conversion des offres intégrées, la dispersion des primes moyennes et les fréquences typiques des sinistres, nous permettant de tester les résultats documentaires et d'affiner les variables du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public tels que les statistiques mensuelles d'embarquement du Département américain des transports, les départs sortants du Bureau national du voyage et du tourisme, les dépôts de primes d'assurance voyage de la NAIC et les enquêtes sur le nombre de polices de l'Association américaine de l'assurance voyage. Le contexte plus large provenait des tableaux de dépenses des ménages du Bureau d'analyse économique, des fichiers de taux de change de la Réserve fédérale et des avis de santé aux voyageurs des Centres pour le contrôle et la prévention des maladies. Les données financières des entreprises provenant de D&B Hoovers et les communiqués de presse, ainsi que les présentations aux investisseurs et les revues spécialisées réputées, nous ont aidés à établir des références sur la composition des canaux et les prix de vente moyens. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses bases de données et publications supplémentaires ont été examinées pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

La base de référence du marché est établie par une construction descendante qui multiplie les volumes de voyages domestiques et sortants par le taux de pénétration des polices et les primes moyennes calibrées. Les agrégations des fournisseurs à partir d'un échantillon d'assureurs servent de vérification ascendante. Les variables clés comprennent : (1) la croissance des passagers aériens et de croisière, (2) la part des voyages achetés via des canaux numériques, (3) la composition par cohorte d'âge, (4) la prime par voyage ajustée à l'inflation, (5) les tendances de fréquence des sinistres et (6) la part de l'assurance intégrée dans les réservations des compagnies aériennes et des agences de voyage en ligne. La régression multivariée, avec le PIB par habitant et les sièges-kilomètres des compagnies aériennes comme indicateurs avancés, projette chaque variable jusqu'en 2030, après quoi l'analyse de scénarios ajuste les chocs réglementaires ou pandémiques majeurs.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches où des indicateurs automatiques de variance, une révision par les pairs et la validation d'un analyste senior éliminent les anomalies. Les rapports sont actualisés annuellement, et tout événement important, tel qu'un changement de règle pandémique ou une fusion, déclenche une mise à jour intermédiaire avant la livraison au client.

Pourquoi la base de référence américaine de l'assurance voyage de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises utilisent des filtres de périmètre, des définitions de primes et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des offres intégrées des compagnies aériennes, l'exclusion ou non des voyages domestiques uniquement, le traitement des revenus de frais d'assistance et les ajustements de change/inflation appliqués. Le modèle de Mordor couvre l'univers complet des polices, applique des taux de change en temps réel et est actualisé tous les douze mois, tandis que d'autres éditeurs s'appuient fréquemment sur des bases de référence statiques post-pandémiques ou des coupes de canaux étroites.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,71 milliards USD (2025) | ||

| 3,39 milliards USD (2024) | Consultance régionale A | Exclut les ventes intégrées des compagnies aériennes et des agences de voyage en ligne ; escalade de prime conservatrice |

| 5,03 milliards USD (2024) | Revue spécialisée B | Comptabilise uniquement les primes, omet les frais d'assistance et les avenants d'annulation pour toute raison |

| 3,02 milliards USD (2023) | Consultance mondiale C | Utilise une base de référence pré-pandémique, sans ajustement d'inflation, segments d'âge limités |

Pris ensemble, la comparaison montre que les choix de périmètre rigoureux de Mordor, la transparence au niveau des variables et les mises à jour régulières fournissent aux décideurs une base de référence équilibrée, à la fois traçable et facilement reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain de l'assurance voyage en 2026 ?

Le marché américain de l'assurance voyage est évalué à 8,91 milliards USD en 2026 et devrait atteindre 18,4 milliards USD d'ici 2031.

Quels types de couverture génèrent les indemnisations de sinistres les plus élevées ?

L'annulation et l'interruption de voyage combinées représentent plus de 40 % des indemnisations de sinistres de 2025, tandis que les garanties médicales d'urgence représentent 26,9 % des sinistres avec une moyenne de 1 654 USD par incident.

Pourquoi les personnes âgées représentent-elles une si grande part des assurés ?

Medicare ne couvre presque aucun frais médical à l'étranger, de sorte que les seniors souscrivent des plans médicaux voyage complémentaires, portant leur segment à 29,85 % du volume de primes de 2025.

Comment l'assurance intégrée transforme-t-elle le marché ?

Les compagnies aériennes et les agences de voyage en ligne intègrent les polices dans les parcours de réservation, supprimant les frictions à l'achat ; 45 % des voyageurs préfèrent désormais obtenir une couverture auprès de leur prestataire de voyage lors du paiement.

Dernière mise à jour de la page le: