Taille et part du marché de la décoration intérieure aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

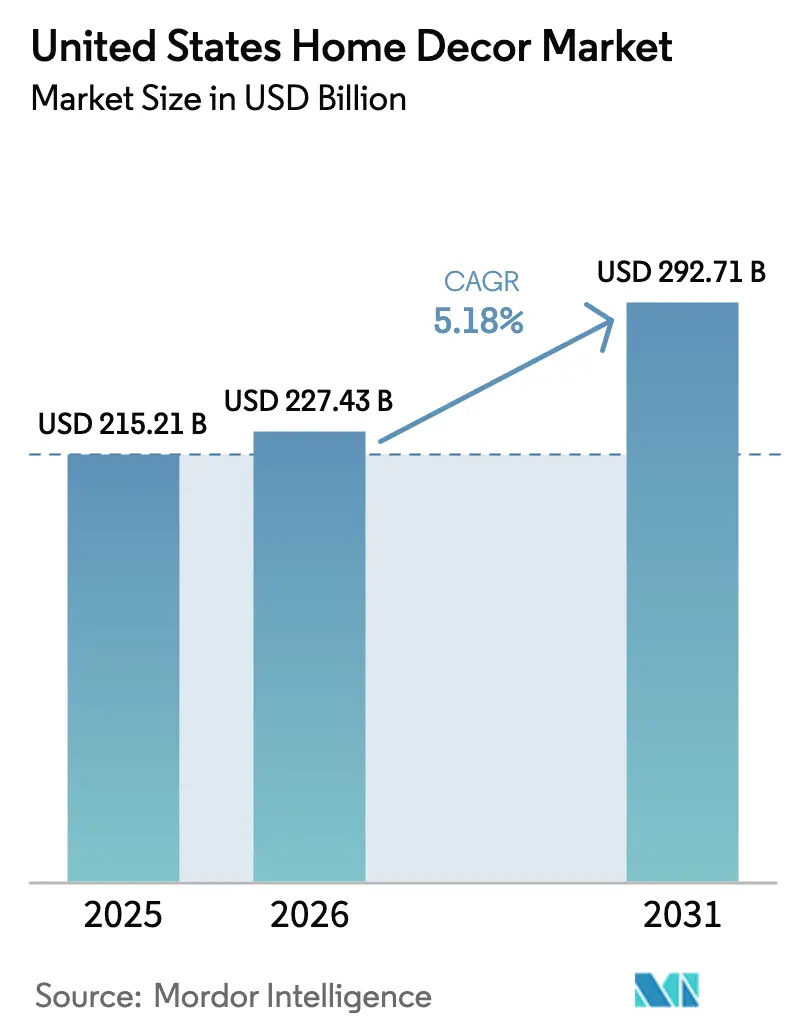

| Taille du marché de l'année de base (2025) | 215.21 Milliards de dollars |

| Taille du Marché (2026) | 227.43 Milliards de dollars |

| Taille du Marché (2031) | 292.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la décoration intérieure aux États-Unis par ���ϲ�����

Le marché de la décoration intérieure aux États-Unis devrait progresser de 215,21 milliards USD en 2025 à 227,43 milliards USD en 2026, pour atteindre 292,71 milliards USD d'ici 2031, avec un CAGR de 5,18 % sur la période 2026-2031. Le marché de la décoration intérieure aux États-Unis connaît une croissance régulière portée par des tendances structurelles à long terme plutôt que par des facteurs cycliques à court terme. Le vieillissement du parc immobilier stimule l'activité de rénovation, tandis que les modes de travail à distance reconfigurent la façon dont les consommateurs utilisent et aménagent leur domicile. Le mobilier et la décoration pour bureau à domicile s'imposent comme des segments à forte croissance, reflétant la pérennité du travail hybride et la reconversion des espaces résidentiels. La durabilité devient un facteur clé, les matériaux écologiques et les certifications influençant à la fois le développement des produits et les décisions d'achat des consommateurs.

La transformation numérique s'accélère, les canaux en ligne et de commerce électronique gagnant des parts aux côtés des commerces de détail traditionnels, soutenus par des outils d'exécution et de découverte basés sur la technologie. Les segments premium et luxe se développent à mesure que les consommateurs aisés privilégient l'artisanat, la personnalisation et le design haut de gamme. La fragmentation du marché permet aux acteurs spécialisés de capter une demande de niche, tandis que les pressions concurrentielles sur toutes les gammes de prix encouragent l'innovation en matière de logistique, d'expérience client et d'engagement numérique. Dans l'ensemble, la croissance du marché est ancrée dans les évolutions comportementales, l'adoption technologique et le besoin d'environnements domestiques fonctionnels, durables et esthétiquement attrayants.

Principaux enseignements du rapport

- Par type de produit, le mobilier a représenté 39,36 % de la taille du marché de la décoration intérieure aux États-Unis en 2025, tandis que le mobilier et la décoration pour bureau à domicile devraient progresser à un CAGR de 11,87 % jusqu'en 2031.

- Par matériau, le bois a détenu 44,44 % de la part du marché de la décoration intérieure aux États-Unis en 2025, et les variantes de bois durable et récupéré devraient croître à un CAGR de 10,29 % jusqu'en 2031.

- Par canal de distribution, les magasins de bricolage et d'ameublement ont détenu 46,74 % de la part du marché de la décoration intérieure aux États-Unis en 2025, tandis que les canaux en ligne et de commerce électronique progressent à un CAGR de 12,84 % jusqu'en 2031.

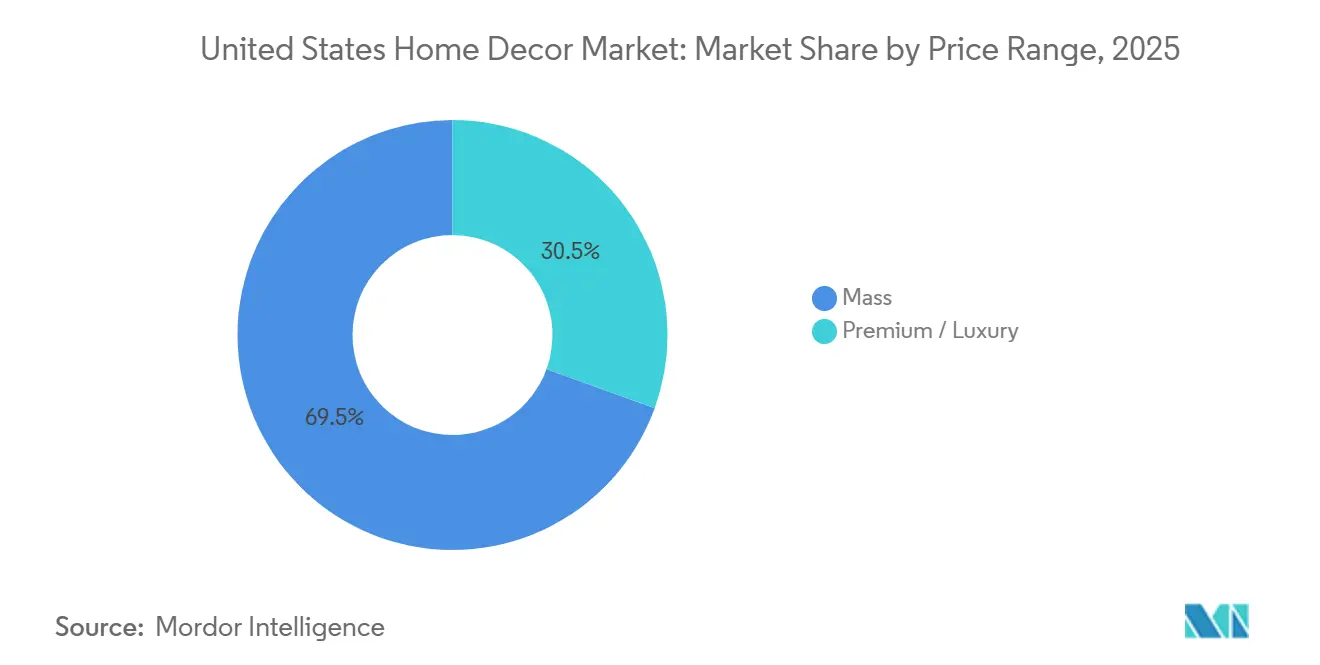

- Par gamme de prix, le segment entrée de gamme a représenté 69,47 % de la part du marché de la décoration intérieure aux États-Unis en 2025, tandis que les segments premium et luxe devraient croître à un CAGR de 9,24 % jusqu'en 2031.

- Par pièce, les salons ont détenu 30,37 % de la part du marché de la décoration intérieure aux États-Unis en 2025, tandis que les bureaux à domicile progressent à un CAGR de 11,87 % jusqu'en 2031.

- Par géographie, la région Sud a représenté 35,87 % de la part du marché de la décoration intérieure aux États-Unis en 2025, tandis que la région Ouest devrait progresser à un CAGR de 8,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la décoration intérieure aux États-Unis

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc immobilier américain soutenant les dépenses de décoration liées à la rénovation | 1.2% | Mondial, avec l'impact le plus fort dans le Nord-Est (âge médian 60 ans) et le Midwest (50 ans) selon les données du Bureau du recensement des États-Unis | Moyen terme (2-4 ans) |

| Expansion des mises en chantier de maisons individuelles et des ventes de logements existants | 0.8% | National, avec des gains précoces dans le Sud (35,87 % de part de marché) et l'Ouest (régions à croissance CAGR de 8,84 %) | Court terme (≤ 2 ans) |

| Travail à distance stimulant l'investissement accru dans la décoration de bureau à domicile | 1.5% | National, avec l'impact le plus fort dans les pôles de travailleurs du savoir (San Francisco, Austin, Boston, New York) | Long terme (≥ 4 ans) |

| Tendances influencées par les réseaux sociaux accélérant les cycles d'achat de décoration | 0.7% | National, avec des retombées sur les marchés suburbains adoptant les esthétiques portées par Instagram/TikTok | Court terme (≤ 2 ans) |

| Commerce omnicanal et achats en réalité augmentée améliorant l'expérience client | 1.1% | National, concentré dans les zones métropolitaines à forte pénétration des smartphones et à accès haut débit. | Moyen terme (2-4 ans) |

| Durabilité et préférences écoresponsables stimulant la demande de décoration verte | 0.9% | National, plus fort dans les régions côtières (Ouest, Nord-Est), avec une conscience environnementale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement du parc immobilier américain soutenant les dépenses de décoration liées à la rénovation

Le vieillissement du parc immobilier américain est un moteur clé des dépenses de rénovation sur le marché de la décoration intérieure. Les mises en chantier ont terminé l'année 2024 sur une forte tendance haussière, la construction de maisons individuelles affichant une résilience notable, même si le développement multifamilial est resté mitigé. L'Association nationale des constructeurs de maisons a indiqué que les mises en chantier globales ont atteint un rythme annualisé de 1,50 million en décembre, le niveau le plus élevé depuis le début de 2024. Cette hausse a été portée par la résilience de la construction de maisons individuelles, qui a progressé à un peu plus d'un million d'unités, même si le développement multifamilial a affiché des résultats mitigés. Pour l'ensemble de l'année 2024, les mises en chantier totales ont atteint environ 1,36 million d'unités, légèrement inférieures à l'année précédente, tandis que les mises en chantier de maisons individuelles ont augmenté par rapport à 2023. Les mises en chantier multifamiliales, en revanche, ont terminé l'année en forte baisse, soulignant un changement de priorité chez les constructeurs [1]Association nationale des constructeurs de maisons, « Les mises en chantier terminent 2024 sur une note positive », NAHB, nahb.org. Les données de la Réserve fédérale montrent que les achats de logements déclenchent des augmentations significatives des dépenses liées au domicile, la rénovation, les réparations et l'ameublement représentant les catégories les plus importantes. Les facteurs émotionnels et expérientiels stimulent également les dépenses, les propriétaires investissant dans des projets qui améliorent leur satisfaction et leur confort. Les rénovations majeures de cuisine et d'autres pièces déclenchent souvent des achats complémentaires de décoration, renforçant la croissance globale du marché. Dans l'ensemble, les tendances structurelles du logement et le comportement des consommateurs se combinent pour maintenir une demande soutenue en décoration intérieure et en dépenses de rénovation aux États-Unis.

Expansion des mises en chantier de maisons individuelles et des ventes de logements existants

La croissance des mises en chantier de maisons individuelles et des ventes de logements existants continue de soutenir la demande de décoration intérieure. Les mises en chantier de maisons individuelles ont enregistré 890 000 unités à un taux annuel corrigé des variations saisonnières en août 2025, avec des achèvements en hausse de 6,7 % d'un mois sur l'autre et de 5,6 % d'une année sur l'autre, reflétant la conversion continue du pipeline même si les nouveaux permis restent faibles. La solidité des achèvements contribue à une occupation plus élevée et crée des besoins immédiats en ameublement et en décoration à mesure que les nouvelles maisons sont livrées. Les ventes de maisons neuves ont atteint 800 000 unités en août 2025, tandis que l'offre en mois s'est comprimée à 7,4 mois, les constructeurs ayant recours à des incitations pour écouler les stocks et maintenir le volume des ventes. L'offre limitée de logements disponibles stimule davantage la demande de rénovations intérieures et d'articles de décoration. La hausse de l'activité dans le secteur des maisons individuelles et la bonne santé des ventes de logements renforcent les opportunités de rénovation, d'ameublement et d'améliorations esthétiques. Les propriétaires et les nouveaux acquéreurs investissent de plus en plus dans la décoration et la personnalisation de leurs espaces, stimulant la croissance globale du marché. Cette tendance met en évidence le lien étroit entre l'activité immobilière et les dépenses soutenues dans le secteur de la décoration intérieure aux États-Unis [2]Bureau du recensement des États-Unis, « Communiqué de presse sur les ventes résidentielles neuves », Bureau du recensement des États-Unis, census.gov. Les ventes de logements existants ont affiché une légère amélioration vers la fin de l'année, soutenues par un certain allègement des taux hypothécaires, bien que l'activité globale soit restée en deçà des pics précédents. Cette tendance déplace la demande vers des cycles de rénovation et de rafraîchissement plutôt que vers des projets d'ameublement complet. À l'avenir, les mises en chantier devraient rester stables, offrant une base solide pour le marché de la décoration intérieure à mesure que la formation de ménages et les nouvelles livraisons se poursuivent. Pour les marques et les détaillants, cet environnement met en évidence les opportunités de partenariat avec les constructeurs et de mise en valeur des maisons témoins aménagées.

Travail à distance stimulant l'investissement accru dans la décoration de bureau à domicile

Les taux de télétravail se sont stabilisés à 22,9 % des personnes employées au début de 2024, confirmant que les arrangements de travail hybride perdurent et que les ménages continueront d'allouer de l'espace et un budget aux aménagements de bureau à domicile. Ce changement stimule une demande soutenue pour les sièges ergonomiques, les bureaux réglables, l'éclairage, les solutions de rangement et la gestion acoustique, les domiciles accueillant un travail intermittent tout au long de la semaine [3]Bureau des statistiques du travail des États-Unis, « Les taux de télétravail ont augmenté au cours de l'année à tous les niveaux de formation, premier trimestre 2024 », Bureau des statistiques du travail des États-Unis, bls.gov. Les recherches sur la productivité et les rapports sectoriels montrent que les secteurs ayant adopté davantage le travail à distance ont enregistré des gains de production, renforçant le soutien continu des employeurs aux modèles de travail flexibles. Le télétravail est plus répandu parmi les professionnels hautement qualifiés et à revenus élevés, concentrant la demande de mobilier de bureau à domicile de qualité premium. De plus, le travail hybride s'étend souvent aux espaces de vie et de repas adjacents, créant des opportunités pour un mobilier modulaire et multifonctionnel qui équilibre esthétique et fonctionnalité. Ces dynamiques soutiennent collectivement une trajectoire de croissance à long terme pour la décoration de bureau à domicile, qui devrait dépasser les catégories traditionnelles au sein du marché de la décoration intérieure aux États-Unis.

Commerce omnicanal et achats en réalité augmentée améliorant l'expérience client

L'essor du commerce électronique continue de transformer la façon dont les consommateurs découvrent et achètent des articles de décoration intérieure, les ventes en ligne progressant plus vite que le commerce de détail global et consolidant l'importance des canaux numériques. Malgré ce changement, les magasins physiques restent essentiels pour les articles haut de gamme et encombrants, les détaillants en bricolage et en ameublement continuant de jouer un rôle central dans les achats importants. Les principaux acteurs du commerce électronique investissent dans des outils qui aident à transformer l'inspiration en achats concrets, améliorant ainsi l'expérience d'achat. Wayfair Inc. a déclaré un chiffre d'affaires de 11,85 milliards USD pour 2024, est revenu à une croissance du chiffre d'affaires au troisième trimestre 2025 et continue d'investir dans des outils qui transforment l'inspiration en action pour les catégories de décoration intérieure [4]Wayfair Inc., « Wayfair annonce les résultats du troisième trimestre 2025 », Wayfair Inc., investor.wayfair.com. Début 2026, Wayfair Inc. a introduit un outil d'intelligence artificielle générative qui produit des scènes de pièces photoréalistes à partir d'invites textuelles, permettant aux clients de faire leurs achats directement à partir de ces visualisations et déplaçant la valeur de la recherche traditionnelle vers la curation guidée. De même, Target Corporation a combiné contenu et commerce en proposant des expériences organisées via des interfaces conversationnelles, aidant les acheteurs à découvrir des paniers multi-articles dans les catégories de décoration intérieure et autres. Ces innovations illustrent une tendance plus large à l'intégration de la rapidité, de la sélection, de la visualisation et des environnements de magasin de confiance. En améliorant le parcours d'achat et en rendant l'inspiration concrète, les détaillants élargissent la base de consommateurs accessible. Collectivement, la visualisation pilotée par l'intelligence artificielle et les expériences organisées renforcent l'engagement et soutiennent une croissance durable sur le marché de la décoration intérieure aux États-Unis.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des coûts du bois et des textiles pesant sur les marges | -0.9% | National, avec une pression accrue dans les régions dépendantes du bois et les pôles d'importation de textiles | Court terme (≤ 2 ans) |

| Taux hypothécaires élevés limitant la rotation des logements et les dépenses | -1.3% | National, avec des effets plus marqués dans les métropoles à coût élevé où la rotation est la plus contrainte | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement allongeant les délais et les coûts de stocks | -0.7% | National, avec un impact aigu sur les ports côtiers et les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Hausse de l'inflation réduisant les achats discrétionnaires des consommateurs | -0.8% | National, plus prononcé dans les régions à coût de la vie élevé | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Fluctuation des coûts du bois et des textiles pesant sur les marges

La volatilité des coûts des intrants en bois et en textiles crée des pressions à court terme qui affectent la tarification, l'assortiment et les marges sur l'ensemble du marché de la décoration intérieure aux États-Unis. Les droits de douane sur les matériaux de construction et les intrants connexes peuvent augmenter considérablement les coûts des projets, impactant des catégories telles que la menuiserie, les revêtements de sol et le mobilier liés à l'activité de rénovation. Les tendances des prix à l'importation et à l'exportation en 2025 ont été mitigées, les importations liées au mobilier ayant augmenté tandis que les textiles et les plastiques ont enregistré de modestes baisses, compliquant les négociations avec les fournisseurs et les stratégies de tarification au détail. Les changements de politique et les taux de droits de douane élevés ont ajouté de l'incertitude pour les acheteurs, les incitant à diversifier leurs sources d'approvisionnement et à gérer une logistique plus complexe. Les marques premium dotées d'un fort pouvoir de fixation des prix ont pu compenser une partie de ces pressions, tandis que les opérateurs à grande échelle tirent parti des conditions fournisseurs et des efficiences de réseau pour absorber les pics de coûts à court terme. La capacité à gérer efficacement la volatilité des intrants, comme le démontre Williams-Sonoma Inc., illustre comment le contrôle vertical et le mix de canaux stratégique peuvent amortir l'impact sur les marges.

Taux hypothécaires élevés limitant la rotation des logements et les dépenses

La hausse des taux hypothécaires depuis 2024 a limité la rotation des ventes de logements et différé les projets d'ameublement complet, déplaçant les dépenses des consommateurs vers des rafraîchissements ciblés de pièces et des achats de remplacement. Les ventes de logements existants se sont légèrement améliorées, mais l'activité reste en deçà des récents sommets, soulignant la dépendance à la dynamique du vieillissement sur place plutôt qu'à la demande liée aux déménagements. Les détaillants ajustent leurs stratégies de merchandising et de marketing pour se concentrer sur des améliorations progressives étalées sur plusieurs années plutôt que sur des achats concentrés lors d'une installation. Bien que le marché du travail et les finances des ménages soient favorables, les coûts de financement plus élevés continuent de restreindre la mobilité, réduisant le flux d'acheteurs primo-accédants et d'acheteurs en progression qui achètent généralement dans plusieurs pièces. Des catégories telles que le bureau à domicile et les salles de bains ont capté des parts, car les messages autour du confort, du bien-être et de la productivité résonnent davantage que les appels purement cycliques. Dans l'ensemble, le marché favorise une exécution régulière, des propositions de valeur claires et de solides capacités omnicanales, tandis que la demande d'articles à prix élevé reste contrainte par les pressions de financement.

Analyse des segments

Par type de produit : la décoration de bureau à domicile dépasse les catégories traditionnelles

Le mobilier a représenté 39,36 % de la taille du marché en 2025, tandis que l'ameublement et la décoration pour bureau à domicile ont affiché la trajectoire la plus rapide avec un CAGR de 11,87 % projeté jusqu'en 2031, les modes de travail hybride persistant. Les consommateurs investissent de plus en plus dans des chaises ergonomiques, des bureaux réglables, l'éclairage et des solutions de gestion acoustique pour soutenir des routines de travail flexibles et des appels vidéo à domicile. Le télétravail est devenu une composante stable des tendances de l'emploi, soutenant la demande d'infrastructures de bureau à domicile à la fois fonctionnelles et élégantes. Les détaillants mettent l'accent sur des solutions polyvalentes telles que les étagères modulaires et les bureaux avec gestion des câbles qui intègrent la technologie sans compromettre l'esthétique des espaces de vie. Le marché s'est adapté en équilibrant les essentiels de productivité avec des accents décoratifs, stimulant la popularité des ensembles organisés et des sets de pièces dans les expériences en ligne et en magasin.

Les textiles d'intérieur continuent d'afficher de bonnes performances, portés par des cycles de rafraîchissement réguliers et des caractéristiques axées sur le bien-être, tandis que les tissus techniques gagnent du terrain pour leur durabilité et leurs propriétés de confort. La demande de revêtements de sol et de moquettes affiche une dynamique mitigée, les ménages privilégiant les matériaux offrant une résilience à long terme et un entretien facile. La décoration murale connaît un modeste regain d'intérêt, les propriétaires recherchant la personnalisation, avec des options de personnalisation et de fabrication sur commande aidant à différencier les détaillants. L'éclairage évolue vers des solutions intelligentes et modulaires qui répondent à la fois aux besoins fonctionnels et d'ambiance tout en optimisant la consommation d'énergie. Dans l'ensemble, le marché de la décoration intérieure aux États-Unis se concentre de plus en plus sur des espaces à usages multiples, l'ameublement de bureau à domicile menant la transformation.

Par matériau : le bois durable commande le premium tandis que les synthétiques gagnent des parts

Le bois a conservé une part de marché de 44,44 % en 2025, soutenu par sa durabilité, sa réparabilité et son attrait multi-styles, tandis que le bois durable et récupéré affiche une perspective de CAGR de 10,29 % à mesure que les certifications et l'approvisionnement responsable deviennent de plus forts facteurs de différenciation. Les détaillants ont élargi leurs assortiments certifiés, et les marques adoptant des normes rigoureuses d'approvisionnement et de traçabilité enregistrent des gains mesurables en termes de confiance des consommateurs et de positionnement sur le marché. Des initiatives telles que l'augmentation de la teneur certifiée dans les produits et le passage à des emballages en papier durable font partie de stratégies environnementales plus larges. Les collaborations avec des fournisseurs internationaux garantissent la disponibilité de bois certifié pour les meubles importés, tandis que les fabricants de niche mettent l'accent sur l'approvisionnement national et régional pour séduire les acheteurs soucieux de durabilité. Dans l'ensemble, le bois certifié et récupéré capture une prime, tandis que les offres du marché de masse équilibrent accessibilité et choix de matériaux responsables.

D'autres matériaux, tels que le métal, les textiles, le verre, les plastiques et la pierre, servent des objectifs ciblés au sein des assortiments de décoration intérieure, répondant à des besoins fonctionnels et esthétiques distincts. Le métal bénéficie de la teneur en matières recyclées et de la stabilité structurelle, bien que les droits de douane puissent influencer les coûts et les délais de livraison. Les textiles varient entre les fibres organiques et les synthétiques avancés, l'adoption étant influencée par les budgets des ménages et la préférence pour les caractéristiques premium dans la literie et la tapisserie. Le verre recyclé est populaire dans l'éclairage et les carreaux décoratifs, tandis que les plastiques et les synthétiques dominent les applications extérieures et de rangement en raison de leur résistance aux intempéries et de leur facilité d'entretien. La pierre et la céramique continuent de se distinguer dans les espaces premium, et le marché met de plus en plus l'accent sur la durabilité, les conseils d'entretien et les allégations de matériaux clairement étiquetées pour prolonger la durée de vie des produits et améliorer la valeur perçue.

Par canal de distribution : le commerce électronique progresse fortement tandis que les magasins physiques ancrent les catégories à fort contact

Les magasins de bricolage et d'ameublement ont détenu une part de marché de 46,74 % en 2025, ce qui souligne l'importance de la validation sensorielle et du soutien aux projets pour les achats importants et encombrants, tandis que les canaux en ligne et de commerce électronique ont enregistré un CAGR de 12,84 %. La pénétration en ligne s'étend à mesure que les plateformes axées sur le numérique combinent la densité logistique avec des outils qui simplifient la découverte et l'achat. Des solutions innovantes, telles que la visualisation de pièces pilotée par l'intelligence artificielle et les expériences d'achat organisées, permettent aux consommateurs de passer de l'inspiration à l'achat avec moins de dépendance à la navigation en personne. Les grands détaillants omnicanaux expérimentent le commerce conversationnel et la curation intégrée, reliant l'inspiration, le paiement et le retrait pour encourager les paniers multi-catégories. Le marché favorise de plus en plus les modèles hybrides qui fusionnent rapidité, visualisation, soutien à la conception et capacité d'installation sur les canaux physiques et numériques.

Les grandes surfaces de bricolage et les détaillants spécialisés investissent massivement dans les réseaux de livraison et les services professionnels pour améliorer la fiabilité des articles de décoration qui accompagnent les projets de construction. Les acquisitions et partenariats stratégiques renforcent les capacités de conception, de distribution et d'installation, soutenant à la fois les dépenses professionnelles et des consommateurs. Les petites boutiques spécialisées font face à la pression des acteurs omnicanaux à grande échelle et des plateformes de commerce électronique pur qui offrent une sélection plus large et une livraison plus rapide. Les supermarchés et les hypermarchés continuent de jouer un rôle mineur, se concentrant principalement sur les petits articles de décoration et les textiles qui complètent les achats courants. Dans l'ensemble, les magasins physiques restent essentiels pour les catégories à fort contact, tandis que le commerce électronique stimule la croissance et fixe des attentes plus élevées en matière de visualisation, de rapidité de livraison et de retours sans friction.

Par gamme de prix : le marché de masse domine le volume, le premium capte la croissance des marges

Les produits du marché de masse ont détenu 69,47 % de la part de marché en 2025, ce qui reflète la large sensibilité aux prix et la force des formats accessibles, tandis que les segments premium et luxe devraient croître à un CAGR de 9,24 % en raison d'une demande soutenue pour l'artisanat, la personnalisation et l'approvisionnement transparent. Les acteurs premium du marché de la décoration intérieure aux États-Unis tirent parti des efficiences de la chaîne d'approvisionnement et des designs de produits propriétaires pour maintenir de solides marges opérationnelles même pendant les périodes de demande inégale. Les consommateurs à revenus élevés sont attirés par des récits de marque différenciés, des matériaux artisanaux, du bois certifié FSC et des finitions haut de gamme, ce qui augmente la disposition à payer. Des détaillants comme Ingka Group se concentrent sur l'accessibilité et l'efficience opérationnelle tout en développant des formats qui répondent aux catégories à forte planification telles que les cuisines et les armoires. Ces stratégies créent un large spectre de prix, permettant aux ménages de mélanger articles haut de gamme et articles abordables dans les pièces à mesure que les budgets évoluent. La combinaison d'offres premium et de discipline opérationnelle permet aux marques de capter efficacement les segments aspirationnels et les segments de base.

Les détaillants axés sur la valeur mettent l'accent sur le leadership par les prix, le financement flexible et des assortiments durables pour attirer les ménages qui retardent les achats importants mais continuent de rafraîchir les pièces avec des accessoires et des textiles. Les offres du marché de masse se concentrent sur des designs polyvalents et des finitions résistantes qui prolongent les cycles de vie des produits à travers plusieurs esthétiques. À l'extrémité premium, les collaborations organisées et les programmes sur commande maintiennent la fraîcheur et soutiennent les marges même lorsque les volumes fluctuent. Le marché continue de se développer au niveau premium, porté par la demande des consommateurs à revenus élevés et les avantages de la chaîne d'approvisionnement qui protègent les niveaux de service et la disponibilité. Dans l'ensemble, une communication claire de la valeur totale, incluant la durabilité, le service et la rapidité de livraison, aide les détaillants à réussir sur l'ensemble du spectre des prix.

Par pièce : le salon mène en part de marché, le bureau à domicile commande la croissance

Les salons ont représenté 30,37 % de la taille totale du marché au sein des segments par pièce en 2025, ce qui reflète leur rôle central dans la vie des ménages, tandis que le bureau à domicile reste la pièce à la croissance la plus rapide avec une perspective de CAGR de 11,87 % à mesure que le travail hybride se stabilise. Les chambres continuent d'afficher une demande régulière, portée par une attention au bien-être axée sur les systèmes de sommeil et les textiles, avec des innovations qui améliorent le confort et la fonctionnalité. Les cuisines et les espaces repas présentent un comportement consommateur divisé, les ménages à revenus élevés poursuivant des rénovations avec des appareils et des surfaces premium, tandis que les acheteurs soucieux de leur budget procèdent par étapes. Les projets de salle de bains bénéficient des considérations liées au vieillissement sur place et aux caractéristiques axées sur le confort, les améliorations déclenchant souvent des achats supplémentaires d'accessoires et de décoration. L'ameublement extérieur et de terrasse se développe pour soutenir les activités de divertissement et de détente, avec des matériaux durables et des tissus techniques prolongeant les cycles de vie des produits dans des climats variés. Dans l'ensemble, ces tendances soulignent l'importance des améliorations fonctionnelles et de l'attrait esthétique dans les principaux espaces de vie.

Le segment bureau à domicile reflète une réallocation d'espace au sein des maisons existantes plutôt que des extensions majeures, soutenant la demande de mobilier modulaire qui s'intègre dans les salons, les chambres et les pièces de détente. Les bureaux avec gestion intégrée de l'alimentation et organisation des câbles répondent aux exigences du travail hybride à long terme, tandis que l'éclairage réglable soutient les appels vidéo et les tâches de lecture. Les solutions de gestion acoustique, telles que les tapis et les panneaux, traitent l'acoustique des espaces ouverts et encouragent une décoration coordonnée dans les zones adjacentes. Bien que les salons restent le plus grand segment par part de marché, la croissance des dépenses la plus rapide se produit dans les pièces qui soutiennent la productivité et la récupération, notamment les bureaux à domicile et les salles de bains. Les différences régionales façonnent la sélection des produits, les grandes maisons du Sud favorisant des configurations de bureau complètes et les appartements urbains privilégiant des solutions compactes et économes en espace.

Analyse géographique

Le Sud a représenté une part de marché de 35,87 % en 2025, soutenu par des coûts de logement plus bas, une migration nette entrante et un parc immobilier plus récent qui façonne le mix de produits et les besoins d'installation. Les denses réseaux de grandes surfaces de bricolage dans la région renforcent la livraison du dernier kilomètre pour les articles de rénovation encombrants, souvent associés à des achats de décoration. Les stratégies axées sur la valeur restent prédominantes, les expansions des chaînes nationales améliorant l'accès et accélérant l'exécution. Les catégories de vie en plein air affichent de bonnes performances en raison de climats plus doux et de jardins plus grands, soutenant la demande de matériaux durables et résistants aux intempéries. Dans l'ensemble, la formation stable de ménages et la migration depuis des zones à coût plus élevé contribuent à maintenir l'activité des projets même lorsque les volumes de ventes nationaux fléchissent.

L'Ouest, avec une base plus petite, devrait croître au rythme régional le plus rapide avec un CAGR de 8,84 %, soutenu par les revenus du secteur technologique et les préférences en matière de durabilité qui favorisent les matériaux certifiés et l'artisanat premium. La Californie est en tête avec des innovations de format qui combinent soutien à la conception, commande numérique et expériences axées sur la planification pour les cuisines, les armoires et les solutions de rangement. Les ménages privilégient la durabilité et la provenance des matériaux, stimulant la demande de bois certifié FSC, de finitions à faibles émissions et de textiles d'approvisionnement éthique. La logistique portuaire peut créer des défis de délais pour les importations, ce qui favorise les détaillants avec un approvisionnement diversifié et des entrepôts stratégiquement situés. Cette croissance régionale souligne l'importance des assortiments organisés et d'une logistique efficace pour répondre aux attentes des consommateurs.

Le Nord-Est et le Midwest offrent des dynamiques de marché complémentaires, soutenant à la fois les cycles de rénovation et de rafraîchissement. Le parc immobilier plus ancien du Nord-Est stimule des projets à forte composante de remplacement et des solutions économes en espace adaptées à la vie urbaine, tandis que de fortes concentrations de travailleurs du savoir soutiennent la demande de bureau à domicile. Dans le Midwest, les besoins de rénovation s'alignent sur l'accessibilité, permettant des achats de mobilier complets et tirant parti de l'approvisionnement nord-américain pour réduire les délais de fret. Les approches omnicanales dans les deux régions améliorent la validation en magasin, les outils de visualisation et la livraison rapide, répondant aux attentes des consommateurs en matière de décoration. Ces tendances géographiques garantissent collectivement que le marché de la décoration intérieure aux États-Unis reste diversifié, résilient et adaptable jusqu'en 2031.

Paysage concurrentiel

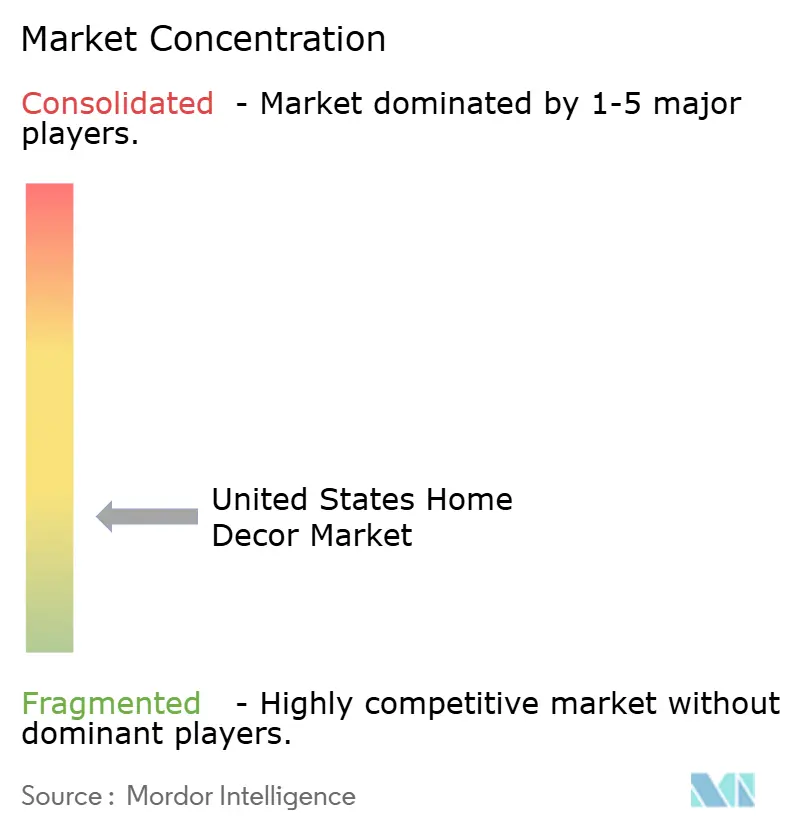

Le marché de la décoration intérieure aux États-Unis présente une faible concentration, reflétant un paysage très fragmenté où les plus grandes entreprises détiennent collectivement une part modeste, et aucun acteur unique ne domine. Cette structure crée des opportunités pour les spécialistes nationaux et régionaux de se positionner sur les canaux et les niveaux de prix. The Home Depot Inc. et Lowe's Companies Inc. captent des portions significatives du paysage plus large des produits pour la maison, tirant parti de denses réseaux de magasins, de partenariats professionnels et d'une livraison rapide qui soutiennent également les catégories de décoration liées aux projets de rénovation. L'accord de The Home Depot Inc. pour que SRS Distribution acquière GMS élargit l'accès à la distribution de produits de construction spécialisés, renforçant les relations avec les entrepreneurs et les capacités de livraison qui complètent les ventes de décoration. De même, l'acquisition d'Artisan Design Group par Lowe's Companies Inc. renforce ses offres de conception, de distribution et d'installation pour les surfaces intérieures, ce qui stimule la demande adjacente de décoration. Ensemble, ces mouvements renforcent des stratégies omnicanales qui intègrent la disponibilité des produits, la visualisation et l'exécution dans toutes les catégories.

IKEA USA (Ingka Holding) continue de se concentrer sur l'accessibilité et l'expansion de son empreinte, ouvrant de nouveaux formats qui combinent la vente consultative avec la commande numérique pour la planification des cuisines et du rangement. Ingka Group a signalé des améliorations du résultat opérationnel et du bénéfice net tout en élargissant sa présence en Amérique du Nord, reflétant un engagement à long terme envers le marché américain. Williams-Sonoma Inc. exécute une stratégie premium, maintenant des marges élevées grâce à des designs propriétaires, des efficiences de la chaîne d'approvisionnement et un mix de décoration et d'accessoires saisonniers à rotation rapide. Wayfair Inc. est revenu à la croissance en 2025 et a introduit Muse, un outil de découverte alimenté par l'intelligence artificielle générative, qui convertit l'inspiration en achats concrets de mobilier et de décoration. Collectivement, ces entreprises illustrent différentes approches de l'échelle, de l'efficience logistique à la différenciation par le design, qui façonnent la dynamique concurrentielle.

La concurrence est centrée sur trois champs de bataille clés qui définiront les performances jusqu'en 2031. La rapidité favorise les réseaux à grande échelle qui livrent rapidement les articles encombrants, répondant aux attentes des clients en matière de calendriers de rénovation. La découverte est de plus en plus portée par les outils d'intelligence artificielle et de réalité augmentée qui réduisent l'hésitation et renforcent la confiance dans les achats en ligne de décoration et de mobilier. L'autorité de marque, alimentée par les certifications de durabilité, les designs propriétaires et les portefeuilles multi-marques, permet une tarification premium et des solutions de pièces cohérentes. Dans ce marché fragmenté, les acteurs de second rang et régionaux peuvent encore croître en se concentrant sur des assortiments localisés, la qualité de service et les partenariats avec les places de marché pour étendre leur portée, tandis que les acteurs plus importants tirent parti de l'échelle, du design et de la force omnicanale pour maintenir des avantages durables.

Leaders du secteur de la décoration intérieure aux États-Unis

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : The Home Depot Inc. a annoncé que SRS Distribution a conclu un accord définitif pour acquérir GMS Inc. pour une valeur d'entreprise de 5,5 milliards USD, élargissant la distribution de produits de construction spécialisés et renforçant l'accès aux dépenses des entrepreneurs professionnels.

- Juin 2025 : Lowe's Companies Inc. a finalisé l'acquisition d'Artisan Design Group, un prestataire national de services de conception, de distribution et d'installation pour les revêtements de surfaces intérieures au service des constructeurs de maisons et des gestionnaires de propriétés.

- Février 2025 : Wayfair Inc. a introduit Muse, un outil alimenté par l'intelligence artificielle qui génère des scènes de pièces photoréalistes à partir d'invites textuelles et permet des achats directs à partir de ces scènes sur son application et son site web.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la décoration intérieure aux États-Unis comme la valeur totale des ventes de nouveaux meubles résidentiels, textiles d'intérieur souples, revêtements de sol et muraux, éclairage décoratif intérieur et petits accessoires décoratifs vendus via le commerce de détail physique et numérique dans les cinquante États. Les articles importés sont comptabilisés une fois qu'ils ont passé la douane américaine, et les valeurs sont exprimées en dollars de l'année en cours au premier point de vente au détail.

Les grands appareils électroménagers, l'électronique grand public, les matériaux de construction et tous les produits d'occasion ou de location sont exclus.

Aperçu de la segmentation

- Par type de produit

- Mobilier

- Textiles d'intérieur

- Revêtements de sol et moquettes

- Décoration murale (peintures, papiers peints)

- Luminaires

- Accessoires décoratifs (vases, bougies, horloges)

- Par matériau

- Bois

- ��é�ٲ���

- Textile

- Verre

- Plastique et autres synthétiques

- Pierre et céramique

- Par canal de distribution

- Magasins de bricolage et d'ameublement

- Magasins spécialisés en décoration

- Supermarchés et hypermarchés

- En ligne / Commerce électronique

- Autres (boutiques, galeries d'art)

- Par gamme de prix

- Entrée de gamme

- Premium / Luxe

- Par pièce

- Salon

- Chambre

- Cuisine et salle à manger

- Salle de bains

- Bureau à domicile

- Extérieur et terrasse

- Par géographie

- Nord-Est

- Midwest

- Sud-Est

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont interrogé des directeurs de magasins, des acheteurs de catégories, des partenaires logistiques et des artisans de la décoration dans le Nord-Est, le Midwest, le Sud et l'Ouest. Les entretiens ont clarifié les prix de vente moyens, les thèmes de style émergents et la véritable part en ligne, comblant les lacunes laissées par les données secondaires et ancrant nos prévisions dans la réalité quotidienne du marché.

Recherche documentaire

Nous avons commencé par relier les données du Commerce de détail mensuel du Bureau du recensement aux tableaux d'utilisation des ressources du Bureau d'analyse économique, aux statistiques d'importation de l'USITC DataWeb et aux expéditions manufacturières de la Réserve fédérale, complétées par des informations d'associations professionnelles telles que l'Association de l'ameublement et de la décoration intérieure et la Fédération nationale du commerce de détail. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les médias d'affaires crédibles illustrent les évolutions de prix et le mix de canaux. Des ressources payantes, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les archives de presse, enrichissent la base factuelle. Ces références sont illustratives ; de nombreuses sources publiques et par abonnement supplémentaires ont été consultées lors de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Nous utilisons une construction descendante qui part du chiffre d'affaires du commerce de détail gouvernemental, de la production nationale et de la valeur des importations à l'arrivée, qui sont ensuite alignés sur notre taxonomie de produits. Des vérifications ascendantes sélectives, prix de vente moyen échantillonné par unités vendues par détaillant et audits de canaux, valident les totaux. Les principaux moteurs du modèle comprennent les mises en chantier de maisons individuelles, le revenu personnel disponible, les dépenses moyennes de rénovation, la pénétration du commerce électronique, la profondeur des remises saisonnières et les taux de droits de douane sur les meubles en bois importés. Une régression multivariée relie ces variables à la demande historique, et une superposition ARIMA capture les fluctuations cycliques avant de projeter jusqu'en 2030. Les lacunes de données au sein des sous-segments sont comblées à l'aide d'entrées pondérées issues d'entretiens d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par deux niveaux de révision analytique, au cours desquels les anomalies sont retracées jusqu'aux entrées des moteurs et réconciliées avec des indicateurs tiers. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des chocs tarifaires ou des faillites majeures de détaillants, garantissant que les clients reçoivent notre dernière vue calibrée.

Pourquoi la base de référence de ���ϲ����� sur la décoration intérieure aux États-Unis est-elle fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises tracent les lignes de catégories différemment, convertissent les données commerciales de diverses manières et actualisent les modèles selon des calendriers inégaux.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion de la décoration de jardin extérieur, l'exclusion des détaillants en ligne purs, les règles d'escalade de prix uniformes et les cycles d'actualisation plus longs que la cadence annuelle que notre équipe suit.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 215,2 milliards USD (2025) | ||

| 237,9 milliards USD (2024) | Consultance mondiale A | Inclut la décoration de jardin extérieur et applique une croissance fixe de 8,9 % sans vérifications des canaux de vente au détail |

| 185,0 milliards USD (2024) | Association sectorielle B | Omet les ventes en ligne pures et s'appuie sur des indices de prix d'avant la pandémie |

Ces comparaisons montrent que notre périmètre discipliné, notre logique de modèle mixte et notre actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la décoration intérieure aux États-Unis ?

La taille du marché de la décoration intérieure aux États-Unis est de 227,43 milliards USD en 2026 et devrait atteindre 292,71 milliards USD d'ici 2031 à un CAGR de 5,18 %.

Quelles catégories connaissent la croissance la plus rapide dans la décoration intérieure aux États-Unis ?

L'ameublement et la décoration pour bureau à domicile mènent la croissance avec un CAGR de 11,87 % jusqu'en 2031, le travail hybride se stabilisant et les pièces étant reconfigurées pour la productivité.

Comment les canaux évoluent-ils sur le marché de la décoration intérieure aux États-Unis ?

Le commerce en ligne et électronique progresse à un CAGR de 12,84 %, tandis que les magasins de bricolage et d'ameublement restent le plus grand canal avec une part de 46,74 %.

Quels matériaux et signaux de durabilité importent le plus aux acheteurs américains ?

Le bois certifié FSC et le bois récupéré mènent la croissance premium, soutenus par les engagements des détaillants et des programmes de durabilité plus larges qui renforcent la confiance.

Quelles régions des États-Unis sont les plus influentes pour la demande de décoration intérieure ?

Le Sud détient la plus grande part à 35,87 % en 2025, tandis que l'Ouest devrait afficher la croissance la plus rapide à un CAGR de 8,84 % jusqu'en 2031.

Comment les entreprises leaders se font-elles concurrence dans la décoration intérieure aux États-Unis ?

Les leaders investissent dans la rapidité, la visualisation et l'autorité de marque, comme en témoignent les expansions logistiques, les outils de découverte pilotés par l'intelligence artificielle et les portefeuilles de design propriétaires qui soutiennent les marges.

Dernière mise à jour de la page le: